Administración y Dirección de Empresas

Liquidación a plazo

C) Ejercicio sobre liquidación a plazo

Los socios J. Arias, Federico Borchovosky y Luis Canterberry, deciden liquidar la sociedad ABC. A continuación se presenta la situación financiera de la sociedad. La participación en las ganancias o as pérdidas es de: 45,30 y 25 % respectivamente.

| Activos |

Importe |

| Inventarios | 300,000.00 |

| Terrenos | 800,000.00 |

| Edificio | 500,000.00 |

| Vehículos | 350,000.00 |

| Pasivos | 250,000.00 |

| Capital A | 750,000.00 |

| Capital B | 550,000.00 |

| Capital C | 400,000.00 |

El proceso de liquidación tardó 3 años. Durante el primer año se vendió todo el inventario por RD$150,000.00 y el terreno en RD$850,000.00, en el segundo año se vendió el edificio en RD$525,000.00 y durante el tercer año se vendieron los vehículos en RD$225,000.00

Instrucciones: Elabore asientos y estado de liquidación, considerando el método de liquidación a plazo.

| Fecha | Detalle | Débito | Crédito | |

|

| 1 |

|

| |

|

| Efectivo | 150,000.00 |

| |

|

| A, Capital | 67,500.00 |

| |

|

| B, Capital | 45,000.00 |

| |

|

| C, Capital | 37,500.00 |

| |

|

| @ |

|

| |

|

| Inventario |

| 300,000.00 | |

|

| 2 |

|

| |

|

| Efectivo | 850,000.00 |

| |

|

| @ |

|

| |

|

| Terreno |

| 800,000.00 | |

|

| A, Capital |

| 22,500.00 | |

|

| B, Capital |

| 15,000.00 | |

|

| C, Capital |

| 12,500.00 | |

|

| 3 |

|

| |

|

| Cta x Pagar | 250,000.00 |

| |

|

| @ |

|

| |

|

| Efectivo |

| 250,000.00 | |

|

| 4 |

|

| |

|

| A, Capital | 322,500.00 |

| |

|

| B, Capital | 265,000.00 |

| |

|

| C, Capital | 162,500.00 |

| |

|

| @ |

|

| |

|

| Efectivo |

| 750,000.00 | |

|

| 5 |

|

| |

|

| Efectivo | 525,000.00 |

| |

|

| @ |

|

| |

|

| Edificio |

| 500,000.00 | |

|

| A, Capital |

| 11,250.00 | |

|

| B, Capital |

| 7,500.00 | |

|

| C, Capital |

| 6,250.00 | |

|

| 6 |

|

| |

|

| A, Capital | 236,250.00 |

| |

|

| B, Capital | 157,500.00 |

| |

|

| C, Capital | 131,250.00 |

| |

|

| @ |

|

| |

|

| Efectivo |

| 525,000.00 | |

|

| 7 |

|

| |

|

| Efectivo | 225,000.00 |

| |

|

| A, Capital | 56,250.00 |

| |

|

| B, Capital | 37,500.00 |

| |

|

| C, Capital | 31,250.00 |

| |

|

| @ |

|

| |

|

| Vehículos |

| 350,000.00 | |

|

| 8 |

|

| |

|

| A, Capital | 101,250.00 |

| |

|

| B, Capital | 67,500.00 |

| |

|

| C, Capital | 56,250.00 |

| |

|

| @ |

|

| |

|

| Efectivo |

| 225,000.00 | |

|

|

| 2,675,000.00 | 2,675,000.00 | |

Ejercicio 12-4

Redmond y Adams, ambos contadores públicos titulados, forman una sociedad con una inversión así: Redmond RD$40,000.00 y Adams RD$30,000.00. Ellos están de acuerdo con distribuir la utilidad neta así:

Intereses al 15% sobre los saldos de capital inicial

Salarios de RD$50,000 para Redmond y RD$40,000 para Adams

Cualquier ganancia de la sociedad en exceso del valor requerido para cubrir los intereses y salarios se distribuye 60% para Redmond y 40% para Adams

La utilidad neta de la sociedad para el primera año de operaciones ascendió a RD$120,500.00 antes de interés y salarios. Muestre como estos RD$120,500.00 deben distribuirse entre los dos socios. Use un cuadro de tres columnas con una columna separada para cada socio y una columna para totales. Liste en líneas separadas los valores de intereses, salarios y el valor residual distribuido.

| Redmond | Adams | Utilidades | ||

| 120,500.00 | ||||

| Salarios | 50,000.00 | 40,000.00 | (90,000.00) | |

| 15% s/ Cap. Inicial | 6,000.00 | 4,500.00 | (10,500.00) | |

| Sub-Total | 56,000.00 | 44,500.00 | 20,000.00 | |

| Distr. s/ tasa fija | 12,000.00 | 8,000.00 | (20,000.00) | |

| Total: | 68,000.00 | 52,500.00 | 0.00 | |

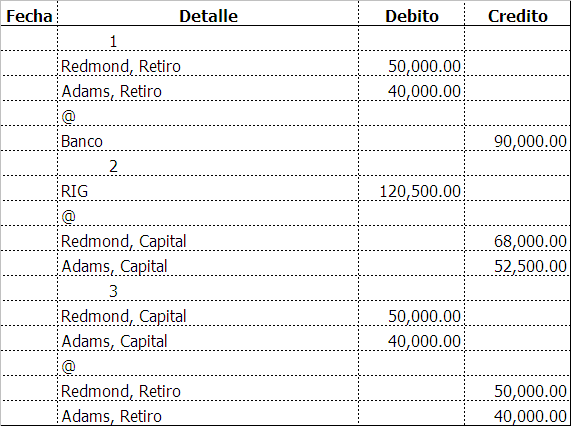

Ejercicio 12-1

La sociedad Avery y Kirk fue construida en julio 1, cuando Jorge Avery y Diana Kirk estuvieron de acuerdo con invertir iguales cantidades y repartir las ganancias y pérdidas en partes iguales. La inversión de Avery Consiste en RD$40, en efectivo y un inventario de mercancía valorado en RD$56,000.00

Kirk también contribuyó con un total de RD$96,000.00, sin embargo, se acordó que su aporte consistiría en los siguientes activos de su empresa junto con la transferencia de sus obligaciones comerciales a la sociedad. Los valores acordados para los diferentes artículos así como sus valores en libro en los siguientes de Kirk se enumeran aquí. Kirk también aporta suficiente efectivo para llevar su cuenta de capital a RD$96,000.00

Inversión de Kirk

| Saldos en registros de Kirk | Valores acordados | |

| Cuentas por cobrar | $89,600.00 | 89,600.00 |

| Provisiones para cuentas de difícil cobro | 3,840.00 | 8,000.00 |

| Inventario | 9,600.00 | 12,800.00 |

| Equipo de oficina (neto) | 12,800.00 | 9,000.00 |

| Cuentas por pagar | 28,800.00 | 28,000.00 |

Instrucciones:

Haga los asientos (en forma de diario general) para registrar las inversiones de Avery y Kirk en la nueva sociedad

Prepare el balance general inicial de la sociedad (en forma de informe) al cierre de la empresa en julio 1, que refleje las transferencias anteriores para la firma.

En junio 30 después de un año de operación, la cuenta Resumen de Ingresos mostraba un saldo débito de RD$78,000.00 y la cuenta Retiro de cada uno de los socios mostraba un saldo débito de RD$32,000.00, prepare los asientos de diario para cerrar la cuenta de Resumen de Ingresos y las cuentas de retiro a Junio 30

a)

| Fecha | Detalle | Débito | Crédito |

|

| 1 |

|

|

|

| Efectivo | 40,000.00 |

|

|

| Inventario | 56,000.00 |

|

|

| @ |

|

|

|

| Avery, Capital |

| 96,000.00 |

|

| 2 |

|

|

|

| Cuentas por Cobrar | 89,600.00 |

|

|

| Inventario | 12,800.00 |

|

|

| Equipo de Oficina | 9,000.00 |

|

|

| Efectivo | 20,600.00 |

|

|

| @ |

|

|

|

| Provisiones para Ctas no cobrables |

| 8,000.00 |

|

| Cuentas por pagar |

| 28,000.00 |

|

| Kirk, Capital |

| 96,000.00 |

|

|

|

|

|

b)

| Sociedad Avery & Kirk | |

| Balance General | |

| Al 01 de Julio de 2002 | |

| (Valores en RD$) | |

| Activos | |

| Corrientes: | |

| Efectivo | 60,600.00 |

| Inventario | 68,800.00 |

| Cuentas por Cobrar | 89,600.00 |

| Total Activos Corrientes | 219,000.00 |

| Propiedad Planta y Equipos | |

| Equipo de Oficina | 9,000.00 |

| Provisiones para Ctas no cobrables | (8,000.00) |

| Total Activos: | 220,000.00 |

| Pasivos | |

| Corrientes | |

| Cuentas por pagar | 28,000.00 |

| Capital: | |

| Avery, Capital | 96,000.00 |

| Kirk, Capital | 96,000.00 |

| Total Capital | 192,000.00 |

| Total Pasivos y Capital: | 220,000.00 |

c)

| Fecha | Detalle | Débito | Credito |

|

| 1 |

|

|

|

| Avery, Capital | 39,000.00 |

|

|

| Kirk, Capital | 39,000.00 |

|

|

| @ |

|

|

|

| RIG |

| 78,000.00 |

|

| 2 |

|

|

|

| Avery, Capital | 32,000.00 |

|

|

| Kirk, Capital | 32,000.00 |

|

|

| @ |

|

|

|

| Avery, Retiro |

| 32,000.00 |

|

| Kirk, Retiro |

| 32,000.00 |

Problema 12-2

El balance de prueba ajustado de la sociedad Adams, indica los siguientes saldos al final del año corriente:

| Debito | Crédito | |

| Caja | 32,620.00 | |

| Cuentas por cobrar (netas) | 81,000.00 | |

| Inventario (inicial) | 27,360.00 | |

| Gastos prepagados | 3,900.00 | |

| Equipos | 90,000.00 | |

| Depreciación acumulada | 18,000.00 | |

| Documentos por pagar | 9,600.00 | |

| Cuentas por pagar | 38,520.00 | |

| Gastos acumulados | 2,880.00 | |

| Capital (Adams) | 70,000.00 | |

| Retiros (Adams) | 10,080.00 | |

| Capital (Finley) | 60,000.00 | |

| Retiros (Finley) | 7,200.00 | |

| Ventas | 648,960.00 | |

| Compras | 391,800.00 | |

| Gasto en ventas | 112,380.00 | |

| Gasto de Administración | 91,620.00 | |

| Totales | 847,960 | 847,960 |

No hubo cambios en las cuentas de capital de los socios durante el año. El inventario al final del año era RD$28,200.00. el acuerdo de la sociedad dice que a los socios le son permitidos un 10% de interés sobre el capital invertido como el comienzo del año y que la utilidad neta residual será distribuida en partes iguales.

Instrucciones:

Prepare un Estado de Resultado para el año corriente usando la cuenta de la lista anterior. En la parte inferior del Estado de Resultado, prepare un plan que muestre la distribución de utilidades.

Prepare un estado de Capital de socios para el año corriente

Prepare un Balance general al final del año corriente.

| Sociedad Adams | |

| Estado de Resultados | |

| Ingresos | |

| Ventas | 648,960.00 |

| Costo de venta | |

| Inventario Inicial | 27,360.00 |

| Compras | 391,800.00 |

| Disponible para la venta | 419,160.00 |

| menosInventario Final | (28,200.00) |

| Costo de venta | 390,960.00 |

| Total Ingresos: | 258,000.00 |

| Gastos | |

| Gastos en ventas | 112,380.00 |

| Gastos de administración | 91,620.00 |

| Total Gastos: | 204,000.00 |

| Utilidad del periodo | 54,000.00 |

| Adams | Finley | Utilidades | |

| 54,000.00 | |||

| 10% s/ Cap. Inicial | 7,000.00 | 6,000.00 | (13,000.00) |

| Sub-Total | 7,000.00 | 6,000.00 | 41,000.00 |

| Distr. s/ tasa fija | 20,500.00 | 20,500.00 | (41,000.00) |

| Total: | 27,500.00 | 26,500.00 | 0.00 |

| Sociedad Adams | ||

| Estado de Capital | ||

| Adams | Finley | |

| Saldo al Inicio | 70,000.00 | 60,000.00 |

| Inversiones Adicionales | 0.00 | 0.00 |

| Utilidad del Periodo | 27,500.00 | 26,500.00 |

| Sub-Total | 97,500.00 | 86,500.00 |

| Retiro de Utilidades | (10,080.00) | (7,200.00) |

| Saldo al Final | 87,420.00 | 79,300.00 |

| Sociedad Avery & Kirk | |

| Balance General | |

| Al 01 de Julio de 2002 | |

| (Valores en RD$) | |

| Activos | |

| Corrientes: | |

| Efectivo | 32,620.00 |

| Inventario | 28,200.00 |

| Cuentas por Cobrar | 81,000.00 |

| Gastos Prepagados | 3,900.00 |

| Total Activos Corrientes | 145,720.00 |

| Propiedad Planta y Equipos | |

| Equipo de Oficina | 90,000.00 |

| menos Depreciación Acumulada | (18,000.00) |

| Total Propiedad planta y equipos | 72,000.00 |

| Total Activos: | 217,720.00 |

| Pasivos | |

| Corrientes | |

| Cuentas por pagar | 38,520.00 |

| Gastos acumulados x pagar | 2,880.00 |

| Total Pasivos Corrientes | 41,400.00 |

| Pasivos a Largo Plazo | |

| Documentos por pagar | 9,600.00 |

| Total Pasivos | 51,000.00 |

| Capital: | |

| Adams, Capital | 87,420.00 |

| Finley, Capital | 79,300.00 |

| Total Capital | 166,720.00 |

| Total Pasivos y Capital: | 217,720.00 |

Ejercicio 12-5

| Fecha | Detalle | Debito | Crédito |

| Situación a) |

|

|

|

|

| Hale, Capital | 220,000.00 |

|

|

| @ |

|

|

|

| Lee, Capital |

| 220,000.00 |

|

|

|

|

|

| Situación b) |

|

|

|

|

| Hale, Capital | 140,000.00 |

|

|

| Kent, Capital | 80,000.00 |

|

|

| @ |

|

|

|

| Lee, Capital |

| 220,000.00 |

|

|

|

|

|

| Situación c) |

|

|

|

|

| Efectivo | 300,000.00 |

|

|

| Hale, Capital | 42,000.00 |

|

|

| Kent, Capital | 28,000.00 |

|

|

| @ |

|

|

|

| Lee, Capital |

| 370,000.00 |

|

|

|

|

|

| Situación d) |

|

|

|

|

| Efectivo | 540,000.00 |

|

|

| @ |

|

|

|

| Lee, Capital |

| 490,000.00 |

|

| Hale, Capital |

| 30,000.00 |

|

| Kent, Capital |

| 20,000.00 |

Ejercicio 12-7

| Caja | C x C | Provisión | Pasivos | Perdida en Liquidación | May | Nix | Peat | |

| 30% | 50% | 20% | ||||||

| Saldo al Inicio | 27,200.00 | 116,800.00 | (6,400.00) | (36,800.00) | - | (43,200.00) | (33,600.00) | (24,000.00) |

| Venta de Activos | 66,400.00 | (116,800.00) | 6,400.00 | - | 44,000.00 | - | - | - |

| Sub-Total | 93,600.00 | 0.00 | 0.00 | (36,800.00) | 44,000.00 | (43,200.00) | (33,600.00) | (24,000.00) |

| Pago Deuda | (36,800.00) | - | - | 36,800.00 | - | - | - | - |

| Sub-Total | 56,800.00 | - | - | 0.00 | 44,000.00 | (43,200.00) | (33,600.00) | (24,000.00) |

| Distr. de Perdida | - | - | - | - | (44,000.00) | 13,200.00 | 22,000.00 | 8,800.00 |

| Sub-Total | 56,800.00 | - | - | - | 0.00 | (30,000.00) | (11,600.00) | (15,200.00) |

| Distr. De Efectivo | (56,800.00) | - | - | - | - | 30,000.00 | 11,600.00 | 15,200.00 |

| Total: | 0.00 | - | - | - | - | 0.00 | 0.00 | 0.00 |

| Fecha | Detalle | Debito | Crédito |

|

| 1 |

|

|

|

| Caja | 66,400.00 |

|

|

| Provisión para deudas de difícil cobro | 6,400.00 |

|

|

| Perdida en Liquidación | 44,000.00 |

|

|

| @ |

|

|

|

| Cuentas por cobrar |

| 116,800.00 |

|

| 2 |

|

|

|

| Cuentas por pagar | 36,800.00 |

|

|

| @ |

|

|

|

| Caja |

| 36,800.00 |

|

| 3 |

|

|

|

| May, Capital | 13,200.00 |

|

|

| Nix, Capital | 22,000.00 |

|

|

| Peat, Capital | 8,800.00 |

|

|

| @ |

|

|

|

| Perdida en Liquidación |

| 44,000.00 |

|

| 4 |

|

|

|

| May, Capital | 30,000.00 |

|

|

| Nix, Capital | 11,600.00 |

|

|

| Peat, Capital | 15,200.00 |

|

|

| @ |

|

|

|

| Caja |

| 56,800.00 |

| Fecha | Detalle | Debito | Crédito |

|

| 1 |

|

|

|

| Caja | 35,040.00 |

|

|

| Provisión para deudas de difícil cobro | 6,400.00 |

|

|

| May, Capital | 22,608.00 |

|

|

| Nix, Capital | 37,680.00 |

|

|

| Peat, Capital | 15,072.00 |

|

|

| @ |

|

|

|

| Cuentas por cobrar |

| 116,800.00 |

|

| 2 |

|

|

|

| May, Capital | 2,448.00 |

|

|

| Peat, Capital | 1,632.00 |

|

|

| @ |

|

|

|

| Nix, Capital |

| 4,080.00 |

|

| 3 |

|

|

|

| Cuentas por pagar | 36,800.00 |

|

|

| @ |

|

|

|

| Caja |

| 36,800.00 |

|

| 4 |

|

|

|

| May, Capital | 18,144.00 |

|

|

| Peat, Capital | 7,296.00 |

|

|

| @ |

|

|

|

| Caja |

| 25,440.00 |

Caso 2-12

| Detalle | Debito | Crédito | ||||||

| Efectivo | 100,000.00 |

| ||||||

| @ |

|

| ||||||

| Vargas, Capital |

| 75,000.00 | ||||||

| Ames, Capital |

| 12,500.00 | ||||||

| Bolt, Capital |

| 12,500.00 | ||||||

| Ames, Capital | 62,500.00 | |||||||

| Bolt, Capital | 62,500.00 | |||||||

| Vargas, Capital | 100,000.00 | |||||||

| Capital Real | 225,000.00 | |||||||

| Capital Vargas = 1/3 Capital Real = 75,000.00 | ||||||||

| Primer Año | Socio | Empleado | ||||||

| Salarios | 50,000.00 | 51,000.00 | ||||||

| Utilidad | 3,000.00 | - | ||||||

| 53,000.00 | 51,000.00 | |||||||

| Segundo Año | Socio | Empleado | ||||||

| Salarios | 50,000.00 | 54,000.00 | ||||||

| Utilidad | 6,000.00 | - | ||||||

| 56,000.00 | 54,000.00 | |||||||

| Tercer Año | Socio | Empleado | ||||||

| Salarios | 50,000.00 | 60,000.00 | ||||||

| Utilidad | 12,000.00 | - | ||||||

| 62,000.00 | 60,000.00 | |||||||

| Cuarto Año | Socio | Empleado | ||||||

| Salarios | 50,000.00 | 66,000.00 | ||||||

| Utilidad | 16,000.00 | - | ||||||

| 66,000.00 | 66,000.00 | |||||||

| Total por los cuatro años: | ||||||||

| 184,000.00 | 180,000.00 | |||||||

Pregunta 1

| Fecha | Detalle | Debito | Crédito |

|

| 1 |

|

|

|

| Edificio | 250,000.00 |

|

|

| @ |

|

|

|

| Hipoteca por pagar |

| 140,000.00 |

|

| Henao, Capital |

| 96,000.00 |

Ejercicio 6-12

| Detalle | Debito | Crédito |

| Efectivo | 600.00 |

|

| Cuentas por cobrar | 35,100.00 |

|

| Inventario | 54,000.00 |

|

| Equipos de Oficina | 19,000.00 |

|

| @ |

|

|

| Dueñas, Capital |

| 108,700.00 |

Ejercicio 6-13

| Gómez | Fernández | Utilidades | |

| 247,000.00 | |||

| Salarios | 80,000.00 | 60,000.00 | (140,000.00) |

| 15% s/ Cap. Inicial | 15,000.00 | 12,000.00 | (27,000.00) |

| Sub-Total | 95,000.00 | 72,000.00 | 80,000.00 |

| Distr. s/ tasa fija | 48,000.00 | 32,000.00 | (80,000.00) |

| Total: | 143,000.00 | 104,000.00 | 0.00 |

Ejercicio 6-7

| Fecha | Detalle | Debito | Crédito |

|

| 1 |

|

|

|

| Efectivo | 30,000.00 |

|

|

| Inventario | 56,000.00 |

|

|

| @ |

|

|

|

| Andrade, Capital |

| 86,000.00 |

|

| 2 |

|

|

|

| Cuentas por Cobrar | 79,600.00 |

|

|

| Inventario | 12,800.00 |

|

|

| Equipo de Oficina | 9,000.00 |

|

|

| Efectivo | 9,400.00 |

|

|

| @ |

|

|

|

| Cuentas por pagar |

| 24,800.00 |

|

| Acosta, Capital |

| 86,000.00 |

| Fecha | Detalle | Debito | Crédito |

|

| 1 |

|

|

|

| Andrade, Capital | 37,000.00 |

|

|

| Acosta, Capital | 37,000.00 |

|

|

| @ |

|

|

|

| RIG |

| 74,000.00 |

|

| 2 |

|

|

|

| Andrade, Capital | 31,000.00 |

|

|

| Acosta, Capital | 31,000.00 |

|

|

| @ |

|

|

|

| Andrade, Retiro |

| 31,000.00 |

|

| Acosta, Retiro |

| 31,000.00 |

| Sociedad Andrade & Acosta | |

| Balance General | |

| Al 01 de Julio de 2002 | |

| (Valores en RD$) | |

| Activos | |

| Corrientes: | |

| Efectivo | 39,400.00 |

| Inventario | 68,800.00 |

| Cuentas por Cobrar | 79,600.00 |

| Total Activos Corrientes | 187,800.00 |

| Propiedad Planta y Equipos | |

| Equipo de Oficina | 9,000.00 |

| Total Activos: | 196,800.00 |

| Pasivos | |

| Corrientes | |

| Cuentas por pagar | 24,800.00 |

| Capital: | |

| Andrade, Capital | 86,000.00 |

| Acosta, Capital | 86,000.00 |

| Total Capital | 172,000.00 |

| Total Pasivos y Capital: | 196,800.00 |

Ejercicio 6-8

| 1er caso | |||

| Linare | Martínez | Utilidades | |

| 40% | 60% | 110,000.00 | |

| Distr. s/ tasa fija | 44,000.00 | 66,000.00 | (110,000.00) |

| Total: | 44,000.00 | 66,000.00 | 0.00 |

| 2do caso | |||

| Linare | Martines | Utilidades | |

| 110,000.00 | |||

| 15% s/ Cap. Inicial | 12,000.00 | 18,000.00 | (30,000.00) |

| Sub-Total | 12,000.00 | 18,000.00 | 80,000.00 |

| Distr. s/ tasa fija | 40,000.00 | 40,000.00 | (80,000.00) |

| Total: | 52,000.00 | 58,000.00 | 0.00 |

| 3er caso | |||

| Linare | Martines | Utilidades | |

| 110,000.00 | |||

| Salarios | 36,000.00 | 56,000.00 | (92,000.00) |

| 15% s/ Cap. Inicial | 12,000.00 | 18,000.00 | (30,000.00) |

| Sub-Total | 48,000.00 | 74,000.00 | (12,000.00) |

| Distr. s/ tasa fija | (6,000.00) | (6,000.00) | 12,000.00 |

| Total: | 42,000.00 | 68,000.00 | 0.00 |

Ejercicio 6-9

|

| Arenas | Bravo | Cuervo | Utilidades |

|

| 526,000.00 | |||

| Salarios | 100,000.00 | 50,000.00 | 28,000.00 | (178,000.00) |

| 12% s/ Cap. Inicial | 21,600.00 | 16,800.00 | 9,600.00 | (48,000.00) |

| Sub-Total | 121,600.00 | 66,800.00 | 37,600.00 | 300,000.00 |

|

|

| |||

| Distr. s/ tasa fija | 150,000.00 | 100,000.00 | 50,000.00 | (300,000.00) |

| Total: | 271,600.00 | 166,800.00 | 87,600.00 | 0.00 |

|

| Arenas | Bravo | Cuervo | Utilidades |

|

| 67,000.00 | |||

| Salarios | 100,000.00 | 50,000.00 | 28,000.00 | (178,000.00) |

| Sub-Total | 100,000.00 | 50,000.00 | 28,000.00 | (111,000.00) |

|

|

| |||

| Distr. s/ tasa fija | (55,500.00) | (37,000.00) | (18,500.00) | 111,000.00 |

| Total: | 44,500.00 | 13,000.00 | 9,500.00 | 0.00 |

|

| Arenas | Bravo | Cuervo | Utilidades |

|

| (32,000.00) | |||

| Salarios | 100,000.00 | 50,000.00 | 28,000.00 | (178,000.00) |

| Sub-Total | 100,000.00 | 50,000.00 | 28,000.00 | (210,000.00) |

|

|

| |||

| Distr. s/ tasa fija | (105,000.00) | (70,000.00) | (35,000.00) | 210,000.00 |

| Total: | (5,000.00) | (20,000.00) | (7,000.00) | 0.00 |

|

| Arenas | Bravo | Cuervo | Utilidades |

|

| (32,000.00) | |||

| Distr. s/ tasa fija | (16,000.00) | (10,666.67) | (5,333.33) | 32,000.00 |

| Total: | (16,000.00) | (10,666.67) | (5,333.33) | 32,000.00 |

Descargar

| Enviado por: | Lara |

| Idioma: | castellano |

| País: | República Dominicana |

Todos los derechos reservados.