Economía

Macroeconomía mundial

MACROECONOMÍA INTERNACIONAL

LICENCIATURA EN ECONOMÍA

UNIVERSIDAD DE ALCALÁ DE HENARES

INSTRUCCIONES:

Aquí os dejo las preguntas que se han repetido en los exámenes, convocatorias ordinarias de Junio y extraordinarias de Septiembre, del profesor Saturnino Aguado Sebastián, durante al menos siete años.

Los exámenes constan de tres preguntas, las cuáles han sido, desde hace unos cuántos años, tres de las cinco preguntas siguientes. Si el profesor no se inventa ninguna pregunta nueva, sabiéndoos esto vais sobrados para el exámen.

Espero que estos apuntes os ayuden a aprobar como me ayudaron a mí.

FRIEDMAN: Sistemas de tipo de cambio flexible

Plantee un breve ensayo, y en su caso critique, los cuatro argumentos propuestos por Milton Friedman en defensa de los tipos de cambio flexibles frente a un sistema de tipos de cambio fijos.

Un tipo de cambio flexible no tiene por qué ser inestable, ya que la inestabilidad se deriva de condiciones subyacentes a la Economía, que determinan el comercio internacional.

En cambio, con tipos de cambio fijos, las perturbaciones se pueden acentuar. Si el tipo de cambio fijo es más rentable que el tipo de cambio flexible, es por razones económicas.

Con tipos de cambio flexibles, las importaciones y las exportaciones que participan en el mercado de divisas pueden defenderse de cambios de tipo de cambio.

Impone a las importaciones y a las exportaciones el coste de cubrirse, que es el precio que hay que pagar a los especuladores para que se hagan cargo de riesgos futuros.

La especulación es estabilizadora, a no ser en el caso de que se venda moneda a un precio bajo, y se compre cuando suba su precio, lo cuál llevaría a perder dinero (conducta irracional).

Se supone que con tipo de cambio flexible, aumenta la incertidumbre. Se tiene el tipo de cambio como un indicador de la inflación, y por eso es susceptible a sus variaciones. Esto no es así, ya que las crisis arancelarias suelen ocurrir con tipos de cambio rígidos. Así, un tipo de cambio flexible podrá producir incertidumbre en vez de cambiar la forma en la que se manifieste.

Se darán tipos de cambio flexibles cuando sea probable que los tipos de cambio de las monedas europeas con respecto al dólar oscilen suavemente. Esta transición debería estar acompañada por la voluntad de los gobiernos para evitar reacciones internas.

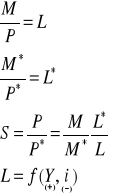

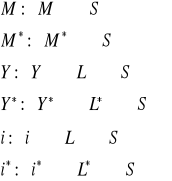

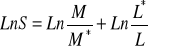

KAGAN: Determinación del tipo de cambio a largo plazo

Considere el modelo monetario de largo plazo de determinación del tipo de cambio. Especifique claramente los supuestos del modelo. Analice, a continuación, los efectos de un aumento de la tasa de interés sobre el tipo de cambio. (No olvide plantear, en el modelo, la forma de introducción de las expectativas).

Supuestos del modelo:

Análisis:

Transformación de Kagan

![]()

Elasticidad de la demanda de dinero respecto a la renta.

![]()

Elasticidad de la demanda de dinero respecto al tipo de interés.

Suponiendo

Donde

DORNBUSCH: Tipo de cambio de desbordamiento

(overshooting)

Considere el modelo de determinación del tipo de cambio de desbordamiento de Dornsbuch. Especifique los supuestos del modelo. Represente gráficamente el mismo y determine los efectos a corto y largo plazo que produciría una disminución de la oferta monetaria. ¿Tiene sentido decir que a corto plazo las expectativas serían de apreciación, mientras que posteriormente se tornarían de depreciación?

Supuestos del modelo:

-

Equilibrio en el mercado de dinero:

-

-

Movilidad perfecta de capitales.

-

Equilibrio del Sector real:

-

Si

, a largo plazo la relación entre el nivel de precios (P) y el tipo de cambio (S) tiene que ser S = P para que la teoría de la paridad del poder adquisitivo se cumpla.

Representación gráfica:

Al reducirse la oferta monetaria, se producen desequilibrios. Se deprecia el tipo de cambio y QQ se desplaza a Q'Q'. Se crea una expectativa de apreciación a corto plazo, pero como a largo plazo S = P, se deprecia el tipo de cambio, por lo que a largo plazo surge una expectativa de depreciación.

BRANSON: Modelo de diversificación de cartera.

Tipo de cambio (e) y tipo de interés (r) sin perfecta movilidad de capitales

En el modelo de diversificación de cartera de Branson presente GRÁFICAMENTE los efectos que provoca un incremento del stock de activos domésticos (B) sobre el tipo de interés y el tipo de cambio. Utilice el mismo gráfico que usa Branson en su artículo, es decir, en el eje vertical sitúe el Tipo de Cambio y en el eje horizontal sitúe el Tipo de Interés. Plantee, primero, el caso de una alta sustituibilidad entre activos domésticos y activos extranjeros y, a continuación, el caso de una escasa sustituibilidad entre ambos.

Alta Sustituibilidad

Baja Sustituibilidad

Interdependencia Macroeconómica Internacional

Presente un modelo teórico de interdependencia macroeconómica entre países, bajo los supuestos de existencia de tipos de cambio flexibles y de una perfecta movilidad de capital.

A continuación, y como ejemplo, muestre gráficamente la repercusión que tendría lugar en la economía nacional como consecuencia de una política fiscal contractiva y una política monetaria expansiva llevada a cabo en un país extranjero.

Modelo teórico:

-

Equilibrio en el mercado de dinero.

-

Función de gasto total

-

Función de exportación.

Son dos países, todo lo que uno lo exporta el otro lo importa.

-

Balanza de Pagos por cuenta corriente

![]()

Ecuación de equilibrio del país 1.

Ecuación de equilibrio del país 2.

-

donde f son las exectativas.

Si suponemos ![]()

![]()

Política Fiscal Contractiva

Política Monetaria Expansiva

1

P0

S0

![]()

S = P

S

P

S

1

P0

S1 S2 S0

![]()

S = P

2

3

Q'Q'

P1

Sobreapreciación

Corto Plazo

Largo Plazo

Tipo de cambio

e

Tipo de

interés

r

M

M'

F

F'

B

B'

e0

e1

r0

r1

r1

r0

e1

e0

B'

B

F'

F

M'

M

r

Tipo de

interés

Tipo de cambio

e

e

e'

![]()

Y

![]()

![]()

![]()

Y1

Y0

E'''

E''

E'

E

Y0

E'''

E''

E'

E

Y1

![]()

![]()

![]()

Y

![]()

e'

e

![]()

![]()

Y2

Descargar

| Enviado por: | Aguado |

| Idioma: | castellano |

| País: | España |

Todos los derechos reservados.