Administración y Dirección de Empresas

Dirección de la empresa

Capítulo 18.

La dirección en la empresa.

1. INTRODUCCIÓN

Veremos un análisis de cómo dirigir el conjunto de recursos materiales y humanos para conseguir de la mejor manera los objetivos propuestos. La tarea de dirección consiste fundamentalmente en liderar al personal y tomar decisiones

2. EL COMPONENTE DE LIDERAZGO EN LA FUNCIÓN DE DIRECCIÓN

La capacidad de liderazgo de un directivo de empresa debe manifestarse en un tipo de influencia que impulse a los demás a tenerle confianza, respeto por sus cualidades y les empuje a trabajar con ilusión y con el mejor estado de ánimo posible.

El líder tiene que poseer habilidad personal en el arte de dirigir. Esta habilidad consta de varios componentes:

a) La autoridad o el poder del líder (autoridad: poder que tiene una persona para tomar decisiones que guíen las acciones de los otros)

b) La habilidad para comprender que los seres humanos tienen fuerzas motivadoras diferentes en situaciones y momentos distintos.

c) La habilidad para actuar en forma tal que se propicie un clima que responda a las motivaciones y las fomente.

d) El estilo del líder.

3. EL PROCESO DE TOMA DE DECISIONES

Las decisiones pueden tomarse con la intuición, con la experiencia o racionalmente. La toma racional de una decisión cualquiera supone un proceso que lleva aparejado un sistema de preferencias del decisor que se materializará en la concreción de un objetivo a alcanzar y en la definición de una serie de actuaciones tendente a conseguir dicho objetivo.

En cualquier proceso de toma de decisiones hay que tener en cuenta el aspecto relativo al coste de oportunidad, que es el coste en el que se incurre cuando se decide alcanzar algo concreto a costa de abandonar otra u otras alternativas.

Fases de un proceso decisional:

1ª) Determinar el objetivo que se desea conseguir. Realista y medible.

2ª) Conseguir toda la información relevante

No sólo referida a la situación actual, sino también sobre su posible evolución futura.

3ª) Establecimiento de hipótesis sobre el comportamiento futuro de las variables.

Basadas en el estudio de la información referida en la anterior fase.

4ª) Descripción de las líneas de actuación posibles.

Caminos o formas de alcanzar el objetivo previsto.

5ª) Análisis de la bondad de cada una de las líneas de actuación descritas

6ª) Elección de la línea de actuación.

7ª) Ejecución de la línea de actuación.

8ª) Establecimiento de un mecanismo de control.

Medir los logros parciales según se vayan consiguiendo, comparar esos logros parciales con las previsiones establecidas en la línea de actuación que se está ejecutando y alertar para poner en marcha, lo más rápido posible, actuaciones correctoras cuando se detecten desviaciones.

Proceso de decisión

Es de notar la similitud del proceso de toma de decisión con el proceso de planificación visto en anteriores temas, ello es lógico, ya que decidir no es más que planificar, en el futuro.

La incertidumbre sobre como va a ser el futuro incorpora riesgo al proceso de toma de decisiones.

A los escenarios de certeza e incertidumbre se les llama estados de la naturaleza.

En los escenarios de certeza podemos predecir lo que va a suceder, se conoce de antemano como va a evolucionar y la toma de decisiones es sencilla.

En el segundo caso se pueden plantear dos situaciones distintas:

Aquella en la que podemos aventurar la evolución futura en términos de probabilidad. Esta sería una situación de riesgo.

La que en ningún caso podemos aventurarnos a definir la evolución futura de los acontecimientos. A esta situación se le define como de incertidumbre.

Para paliar el riesgo en la toma de decisiones, el conocimiento económico pone a nuestra disposición distintas técnicas que resultan muy útiles y que, por lo tanto, deben conocer los responsables de las empresas.

Modelización: técnica que consisten en representar los aspectos más significativos de la parte de la realidad que interese a los efectos de la decisión que queremos tomar, en un modelo de, por un lado, nos muestre la situación (realidad) actual y por otro nos permita hacer predicciones lógicas sobre como evolucionará esa realidad en el futuro.

La previsión estadística es frecuente en la toma de decisiones.

4. TIPOLOGÍA DE LAS DECISIONES

Decisiones programadas y decisiones no programadas.

Las decisiones son programadas en tanto en cuanto sean repetitivas y rutinarias y en tanto en cuanto haya sido elaborado un procedimiento definitivo para su tratamiento de forma que no sea necesario tratarlas como absolutas desconocidas cada vez que ocurren.

Ejemplos de decisiones programadas:

-

Las decisiones sobre compra de determinadas cantidades de mercancía para mantener niveles de inventario.

-

La fijación o modificación rutinaria del precio de los productos.

-

La fijación de la producción.

-

La elección de las instituciones financieras concretas a las que acudir para obtener financiación.

Las decisiones son no programadas, en cambio, cuando sean novedosas, no estructuradas y de consecuencias importantes. No existe un método estándar para tratar el problema porque éste no se había presentado antes; o porque su naturaleza precisa y su estructura son esquivas o complejas; o porque es tan importante que merece un tratamiento a medida y específico.

Ejemplo de decisiones no programadas:

-

La selección de los vendedores de una empresa.

-

La contratación de un supervisor.

-

El lanzamiento de una campaña publicitaria.

-

La organización interna de un departamento.

-

La entrada de la empresa en un nuevo mercado.

Capítulo 19.

Dirección financiera (I)

1. LAS FUNCIONES DE LA DIRECCIÓN FINANCIERA.

La actividad económica presente dos caras bien diferenciadas:

La economía real que se refiere a la producción de bienes y servicios y a los intercambios correspondientes.

La economía financiera que tiene como finalidad crear y distribuir los instrumentos financieros para lubricar la economía real, permitiendo la materialización de los intercambios, tanto en tiempo real como diferidos en el tiempo.

Situación de la función de dirección financiera en la empresa.

Las empresas pueden conseguir recursos financieros vendiendo títulos-valores en los mercados financieros.

Los recursos obtenidos en los mercados financieros los emplea la empresa para adquirir activos productivos.

Los activos adquiridos sirven para producir bienes que se venden en el mercado, recuperando así los recursos invertidos más un excedente.

Los recursos obtenidos de las ventas se emplean para devolver préstamos conseguidos y para incrementar la capacidad de financiación de la empresa

El director financiero tiene encomendada una responsabilidad fundamental: debe conseguir y mantener a lo largo del tiempo un grado aceptable de liquidez y de solvencia en su empresa. La liquidez de una empresa hace referencia a su capacidad de hacer frente, en el momento oportuno, a los pagos comprometidos. La solvencia se refiere a la capacidad de los activos de la empresa para hacer frente a las obligaciones contraídas.

Para conseguir los objetivos de liquidez y solvencia el director financiero debe, no sólo colaborar a planificar y organizar cuidadosamente toda la actividad financiera de la empresa, sino que deberá gestionar de forma permanente toda la tesorería para no tener problemas de liquidez, ni tampoco saldos ociosos.

Cuando la empresa necesita invertir y no tiene fondos se comporta como un demandante de recursos y cuando dispone de fondos ociosos se comportará como oferente de recursos.

2. LA CORRIENTE DE INGRESOS Y GASTOS Y EL PATRIMONIO DE LA EMPRESA.

No cabe duda que necesitamos ampliar la clasificación de los elementos patrimoniales que conocemos hasta ahora para poder incluir otros hechos (y sus magnitudes contables correspondientes) que tienen una naturaleza que no encaja en ninguna de las conocidas, pero que sin embargo afectan enormemente a las funciones de la dirección financiera.

2.1. Los gastos

La contabilidad considera gastos la adquisición de cualquier elemento que tenga vocación de ser consumido en el corto plazo, es decir, en menos de un año, y activos aquellos elementos que previsiblemente van a permanecer formando parte del patrimonio de la empresa.

Nos vemos en la obligación de ampliar la clasificación que veníamos utilizando para ubicar este nuevo elemento patrimonial y crear una agrupación que vamos a llamar “gastos”, en consecuencia a partir de ahora tendremos en la representación contable del patrimonio cuentas de activo, de pasivo, de neto y de gastos.

Ejemplos de gastos habituales en las empresas:

-

Gastos del personal de la empresa

-

Sueldos y salarios

-

Seguridad Social a cargo de la empresa

-

Gasto por alquiler de bienes muebles o inmuebles

-

Gastos por servicios prestados por profesionales

-

Primas de seguros

-

Luz, teléfono, suministros en general.

2.2 Los ingresos

La magnitud patrimonial que denominamos ingresos es la expresión monetaria de los bienes entregados o cedidos por la empresa a terceras personas por los que haya recibido a cambio una contraprestación o haya adquirido un derecho a la misma que puede ser a través de un incremento de activos o de la eliminación de algún pasivo; por lo tanto, a partir de ahora vamos a considerar también esta nueva magnitud.

Corriente de gastos e ingresos en la empresa.

Si consideramos el proceso de corriente de gastos e ingresos en la empresa durante un periodo de tiempo determinado (un año, por ejemplo) la diferencia entre el valor neto patrimonial al principio y al final del periodo vendrá dada por la diferencia entre el flujo de valores consumidos y el flujo de valores que se recupera a través de los ingresos.

Incremento patrimonial al cabo de un año = INGRESOS - GASTOS

Ejemplos de gastos corrientes y usuales en las empresas:

-

Ingresos por ventas de productos

-

Ingresos por prestación de servicios

-

Ingresos por alquileres de bienes muebles o inmuebles

-

Ingresos por intereses de préstamos concedidos

2.3 Representación contable de gastos e ingresos

De la misma manera que ocurría con los elementos de activo, pasivo y neto cada gasto y cada ingreso habrá de ser contemplado en una sola cuenta, con el siguiente funcionamiento:

Las cuentas de gastos funcionan como las de activo y las cuentas de ingresos funcionan como las de pasivo o neto.

D Cuentas de Gastos H D Cuentas de Ingresos H

Valor Inicial Disminuciones Disminuciones Valor Inicial

Aumentos Aumentos

3. LAS FUENTES DE FINANCIACIÓN DE FUNCIONAMIENTO DE LA EMPRESA

La dirección financiera debe tomar decisiones constantemente para lograr su objetivo, esto es, mantener los niveles adecuados de liquidez y de solvencia de la empresa, como consecuencia de las corrientes de gastos e ingresos.

La financiación de funcionamiento surge espontáneamente en el tráfico mercantil, esto es, no se consigue como consecuencia de una negociación directa. Las condiciones de esta financiación son conocidas por ambas partes, no necesita de una negociación singular en cada caso, se materializa en el corto plazo y el documento que respalda esta financiación suele ser la letra de cambio.

3.1 La letra de cambio

La letra de cambio es un documento que incorpora un derecho de cobro para el librador y una obligación de pago para el librado.

Librador: persona que emite la letra.

Librado: persona que se obliga a pagar la letra, que la acepta.

Letra aceptada: documento que compromete al pago de la misma.

Tenedor: persona que legítimamente posee una letra.

Mediante el descuento de efectos, el librador puede cobrar el importe de la letra de cambio antes de su vencimiento, aunque esto tiene dos contrapartidas:

El coste del interés que la empresa debe pagar al banco por el anticipo del dinero.

El riesgo de devolución de la letra por falta de atención del cliente en el plazo de vencimiento establecido en el efecto. Protesto de una letra de cambio: procedimiento jurídico que concluye con el cobro de las letras impagadas.

El protesto de una letra de cambio es un procedimiento jurídico que concluye con el cobro de las letras impagadas.

Endoso de una letra de cambio: transferencia del derecho de cobro a un tercero mediante una orden que se formaliza en el reverso de la propia letra de cambio, en la columna central. Endosante es el que transfiere el derecho y endosatario es la persona beneficiaria de esa cesión.

Estos procedimientos colocan a la letra de cambio en una ventajosa posición como medio de pago, acercándola al dinero en efectivo.

Señalar, por último, la figura del avalista, que es quien garantiza y se responsabiliza en última instancia del pago de la letra de cambio en caso de que el librado no la atienda en su vencimiento. Sus datos se sitúan en la columna izquierda del reverso del documento.

4. LAS INVERSIONES FINANCIERAS DE LA EMPRESA

Estas inversiones son los instrumentos que puede considerar el director financiero en caso de excesos de liquidez, son diferentes de las inversiones económicas, pues en ellas la empresa no se comporta como unidad de producción que aplica recursos con el fin de añadir valor a los productos comercializados y fabricados, sino como un ahorrador más del sistema financiero.

La actividad financiera existe por la necesidad que tienen los agentes de intercambiar recursos financieros en el tiempo (los agentes que desean invertir y no disponen de medios solicitan hoy recursos financieros para devolverlos en un futuro y los agentes que han ahorrado les prestan sus recursos) y, por lo tanto, las relaciones financieras se concretan en la formalización de los derechos que se establecen entre las partes en el proceso de endeudamiento.

| ACTIVOS FINANCIEROS | ||

| Entidad emisora | Instrumentos de pago | Instrumentos de crédito |

| Banco de España | - Billetes - Depósitos a la vista | |

| Administraciones públicas | - Moneda metálica | - Pagarés del Tesoro - Letras del Tesoro - Obligaciones del Estado - Bonos del Estado - Cédulas para inversión |

| Instituciones financieras | - Depósitos a la vista - Tarjetas de crédito | - Depósitos de ahorro - Depósitos a plazo - Acciones emitidas por bancos, compañías de seguros, etc. - Certificados de depósito - Pagarés bancarios - Letras |

| Empresas no financieras | - Tarjetas de compra | - Acciones - Participaciones - Obligaciones - Bonos - Pagarés de empresa - Letras |

4.1 Características de los activos financieros.

Cualquier activo financiero tiene tres características básicas: liquidez, riesgo y rentabilidad.

La liquidez de un activo financiero se define por su capacidad para ser vendido sin pérdidas significativas en cualquier momento.

Un activo financiero tiene tanto más riesgo cuanta más probabilidad haya de que su emisor no cumpla con su compromiso de devolución del principal en la fecha de su vencimiento.

Un activo financiero es tanto más rentable cuanto mayor rendimiento produzca a lo largo de su vida útil.

Títulos de renta fija: aquellos que conocemos a priori su rendimiento.

Títulos de renta variable: están en función de los beneficios que obtenga la empresa que los emitió.

4.2 El funcionamiento del mercado de títulos.

El mercado primario es aquel en el que se venden los títulos por primera vez, mientras que la Bolsa es conocida como el mercado secundario porque es ella se negocian los títulos que ya han sido adquiridos en el mercado primario por los inversores.

La existencia de las Bolsas de valores como mercado organizado encargado de la negociación de títulos-valores tiene una gran importancia, puesto que contribuye de manera eficaz a dotar a los activos que se negocian de liquidez, facilitando así la financiación a las empresas.

Capítulo 22

Dirección de la producción

1. INTRODUCCIÓN

De la misma forma que los responsables de otras áreas, los directores de la producción necesitan una información adicional a la que proporcionan la contabilidad general y que obtienen de la contabilidad analítica o de costes. El carácter cíclico de la producción y las decisiones de la dirección productiva a él asociadas constituyen el tema del presente capítulo.

La tarea de producir se realiza a través de un conjunto de operaciones que se repiten periódicamente; por eso se trata de una tarea cíclica.

2. LOS CICLOS DE LA ACTIVIDAD PRODUCTIVA DE LA EMPRESA.

Las materias primas y los materiales que se adquieren y se renuevan constantemente, así como los productos terminados y semiterminados, son consumidos (o vendidos, en el caso de estos últimos) en el costo plazo. Son, por tanto, inversiones en circulante. Las inversiones en permanente, igualmente necesarias para llevar a cabo el proceso de producción, son las máquinas, herramientas y en general recursos productivos de todo tipo que duran varios años funcionando en la empresa.

Se llama ciclo largo al periodo de tiempo que tarda la empresa en recuperar las inversiones permanentes.

Nos encontramos con una doble función de la amortización:

Recuperación en plazos anuales a lo largo de la vida útil de la inversión productiva de que se trate del precio pagado por la misma.

Imputación como gasto anual del coste de producción que supone el desgaste de los recursos productivos permanentes cuando ejercen su función en la actividad continuada en la empresa.

Junto al ciclo largo, que acabamos de ver, existe un ciclo corto, que hace referencia al periodo de tiempo que tardan en recuperarse las inversiones efectuadas en todos aquellos elementos que contribuyen a la producción y venta de los bienes y que se agota en el corto plazo, complementado con las actividades necesarias para hacer llegar en tiempo y forma los productos a los clientes y cobrarlos.

El ciclo corto comienza con la compra, almacenamiento y pago de las materias primas, prosigue con la transformación de éstas en productos semiterminados primero y terminados después, sigue con la venta de productos y concluye con el cobro de los bienes vendidos.

Del proceso de fabricación visto anteriormente resaltamos tres datos:

El conjunto de operaciones responde a un proceso que se repite constantemente en las empresas de modo que cuando termina el proceso, éste comienza de nuevo.

El conjunto de operaciones, excepto la última, supone aplicación de recursos por parte de la empresa.

En virtud del cobro de los bienes se recuperan las cantidades aplicadas en las fases anteriores y además se consigue un beneficio.

Al ciclo corto se le llama también ciclo de explotación y ciclo dinero-mercancías-dinero.

Hay que hacer constar que en cada una de las fases del mencionado proceso productivo se van incorporando costes al producto inicial, costes diferentes según la fase del proceso en que se encuentra el producto.

A la duración temporal del ciclo (fundamental para la dirección de la producción, ya que cuanto más largo es más gastos comporta, con la consiguiente repercusión en el ciclo final) se le denomina periodo de maduración, como puede tener una duración distinta cada vez que se realiza el ciclo, se puede hablar de una media a lo largo del año y conocemos esto como periodo medio de maduración.

El análisis del periodo de maduración no sólo es válido para la dirección de la producción, también es relevante para la dirección financiera, ya que cuanto más se reduzca el ciclo se tendrá inmovilizado menos tiempo el dinero empleado en financiar las inversiones en circulante.

3. EL PERIODO DE MADURACIÓN EN LA ACTIVIDAD PRODUCTIVA.

Analizamos los distinto subperiodos que componen el ciclo corto en un subepígrafe cada uno.

3.1 El periodo medio de almacenamiento.

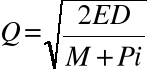

El periodo medio de almacenamiento lo definimos como el número de días que, por término medio, permanecen las materias primas y los materiales auxiliares almacenados, lo representamos por PMa y viene dado por la fórmula:

Tenemos, pues, que lo primero que deben decidir los directores de producción es el volumen óptimo del inventario, es decir, el asociado con el menor coste posible de mantenimiento de los almacenes, sin caer en el riesgo (por exceso de minimización) de una ruptura de inventarios.

Las desviaciones respecto al volumen óptimo ocasionan alargamiento del periodo de maduración, por tanto, mayores costes.

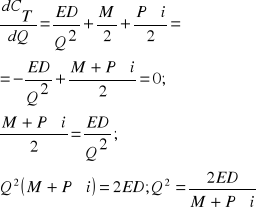

CT = CT + CT + Cal + Cf =

= DP + E · D/Q + M · Q/2 + i · PQ/2

La derivada de la función de los costes

Totales respecto a Q es:

Así pues, es obvio que el volumen óptimo de un almacén es aquel que hace mínima su función de costes totales, conjugando la anterior fórmula con la de la función de costes totales vista en el capítulo 16 tenemos que el volumen óptimo de pedidos es directamente proporcional a la raíz cuadrada de la demanda anual y de los costes fijos de realización de los pedidos e inversamente proporcional a los costes de almacenamiento y a los costes financieros, según la siguiente expresión:

Figura 22.2 Funciones de costes de los inventarios

Significar, por último, que los inventarios pueden ser utilizados como elemento especulativo, para ello se desvía el volumen de existencias del óptimo, acumulando mercancías cuando esperamos una subida de los precios o disminuyéndolo según las circunstancias del mercado.

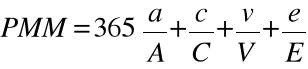

3.2 El periodo medio de fabricación

Trataremos aquí de averiguar cuantos días tarda la empresa, por término medio, en fabricar sus productos, será el número de días que vendrá dado por la siguiente fórmula:

3.3 El periodo medio de venta

Es el número de días que tarda la empresa en vender su producción, viene dado por la siguiente fórmula:

3.4 El periodo medio de cobro

Es el plazo en que, por término medio, pagan los clientes, viene dado por la siguiente fórmula:

El periodo medio de maduración

El periodo medio de maduración viene definido por la suma de los cuatro subperiodos analizados; por lo tanto, su formulación es la siguiente:

donde podemos sacar factor común y queda:

El valor concreto que en cada caso valga esta expresión determina el número de días que la empresa tarda en realizar un ciclo de explotación, dándole una perspectiva económica indica los días que tarda en recuperar una peseta invertida en la ejecución de este ciclo.

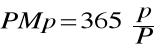

3.6 El periodo medio de pago.

Este periodo viene definido por el número de días que la empresa tarda en pagar a sus proveedores y viene dado por la siguiente fórmula:

Una vez determinada esta variable, es evidente que para calcular definitivamente el periodo medio de maduración habrá que restarla del valor obtenido en la anterior fórmula del PMM

Destacar, por último, las interrelaciones entre las diferentes áreas y las interdependecias entre el ciclo productivo, medido por el periodo medio de maduración y sus fases correspondientes, y los objetivos y actividades del resto de la administración de la empresa.

Capítulo 23

Dirección de recursos humanos

1. INTRODUCCIÓN

En lo que a recursos humanos se refiere, la función de la dirección puede definirse como la tarea de tratar de influir sobre las personas para que estas realicen con el mayor entusiasmo posible las acciones conducentes al logro de las metas de la empresa.

En consecuencia, para que los directores influyan sobre los trabajadores subordinados en ese sentido deben conocer las teorías que explican el comportamiento humano.

2. LA DIRECCIÓN EN EL ÁREA DE RECURSOS HUMANOS

Una dirección acertada es capaz de incrementar la productividad de un grupo de trabajadores, ésta será mayor cuanto más motivados estén, cuanto más a gusto trabajen, cuanto mejor dirigidos sean en definitiva, y esta dirección estará marcada por el carácter del director.

Existen dos puntos de vista en la dirección del personal:

-

La posición autoritaria en la que hay que hacer exclusivamente lo que el director ordena que se haga y cualquier decisión tiene que obtener su consentimiento.

-

La posición democrática en las que las decisiones se toman con la participación y el aporte del personal, reflejando el resultado final es conjunto de las voluntades de los trabajadores.

Es difícil encontrar un modelo puro de dirección del personal, situándose la mayoría en un término medio, tendente, eso sí, hacia alguno de estos extremos según el carácter personal del director y de la percepción general que tenga éste del comportamiento de sus trabajadores.

2.1 Alternativas en la dirección del personal

El norteamericano Douglas McGregor publicó en 1.960 un libro titulado The Human Side of Enterprise (El lado humano de la empresa) en el que se enuncian dos teorías del comportamiento medio de los trabajadores respecto al trabajo.

Según la teoría X los trabajadores tienen una aversión innata al trabajo, lo consideran como un mal que es preciso soportar, tratan, por tanto, de evitarlo y trabajan únicamente lo indispensable y de mala gana. Se deduce de esto que no quieren aceptar responsabilidades y prefieren ser dirigidos por otras personas.

Según la teoría Y el trabajo es, para el trabajador, algo estimulante y positivo, beneficioso para su desarrollo físico y mental, óptimo para su realización personal, es trabajo es tomado como el medio más potente de realización de las ambiciones personales y el éxito en el trabajo garantiza el éxito personal. Son trabajadores con deseos de aprender y de aceptar responsabilidades que se sentirán frustrados si la organización de su empresa impide su participación en los procesos de toma de decisiones.

Desde el punto de vista de la dirección es fácil deducir que el director que participe de la teoría X diseñará un modela autoritario y rígido de dirección, en cambio el director que en su empresa asuma la teoría Y tendrá para con sus empleados un modelo de dirección democrático, flexible y participativo.

Los dos extremos de este estilo de mando se ven reflejados en el siguiente gráfico.

Estilos de dirección según McGregor

Podemos concluir diciendo que para cualquier director que sitúe su estilo de mando fuera del punto A debe preocuparse por los factores que puedan contribuir a estimular positivamente a sus trabajadores, debe aprender a identificar primero y a interpretar después los factores motivantes para poner en práctica las acciones adecuadas.

2.2 Instrumentos útiles para la dirección del personal.

2.2.1 La motivación

Motivar: Preparar mentalmente una acción

Motivación: Ensayo mental preparatorio de una acción para animar o animarse a ejecutarla con interés y diligencia.

El director debe ser capaz, pues, de actuar en la mente de sus trabajadores para que estos ejecuten las acciones propias de sus puestos de trabajo con interés y diligencia, es decir, motivados, contribuyendo así estas acciones al logro de los objetivos establecidos por la empresa en mayor medida que si esta motivación faltase.

Los motivos que son capaces de motivar a las personas se les define como factores motivantes de las personas.

Cadena de las motivaciones humanas

El psicólogo Abraham Maslow clasificó las necesidades humanas en orden ascendente de la siguiente forma:

1) Necesidades fisiológicas:

Las básicas del ser humano: comida, vestido, vivienda, etc.

Las imprescindibles para vivir

2) Necesidades de seguridad:

Asegurar lo que ya tiene y poder mantener esta situación

Calidad del puesto de trabajo y seguridad en el empleo.

3) Necesidades sociales:

Identificación con los demás miembros del grupo y necesidad de aceptación por los demás miembros del grupo.

Mejor salario, más calidad de vida.

4) Necesidades de estima:

Sentimientos de estima personal por parte de los demás miembros del grupo. Prestigio, poder, status y posición.

5) Necesidades de autorrealización.

Logro de las aspiraciones íntimas, personales, sin importar la proyección que dicho intento tenga hacia los demás.

Así pues vemos que el conocimiento de las aspiraciones personales es imprescindible para la dirección.

2.2.2 La delegación de autoridad

La delegación de autoridad aparece cuando un superior confiere de manera formal a un subordinado ciertas competencias que le corresponden a aquel. Si la delegación se efectúa correctamente contribuirá a motivar al subordinando y a mejorar su adhesión a los objetivos de la empresa. Delegar autoridad supone también, lógicamente, delegar responsabilidad.

Para delegar autoridad primero es preciso determinar los objetivos que se quieren alcanzar y a continuación definir las tareas que se van a delegar, así como la cantidad de autoridad necesaria para poder realizar las tareas encomendadas con éxito para alcanzar las metas u objetivos a lograr.

3. LA DIRECCIÓN Y LOS CONFLICTOS LABORALES

Un conflicto es una situación en la que se presenta un desacuerdo entre dos o más personas y, por lo tanto, un conflicto laboral puede definirse como la manifestación externa de cualquier desacuerdo o controversia que se produzca entre empresarios y trabajadores relativa a las condiciones de trabajo, entendidas éstas en su sentido más amplio.

3.1 Tipo de conflictos laborales.

-

Conflicto individual: la controversia enfrenta a un empresario con un trabajador, tiene su origen en un contrato de trabajo, presente o extinguido.

-

Conflicto colectivo: desacuerdo entre varios empresarios y una pluralidad de trabajadores, afecta al trabajador en cuanto es parte integrante de un grupo, no le afecta personalmente.

-

Conflicto jurídico: se refiere a la interpretación o a la aplicación de una norma de carácter estatal o a un convenio colectivo.

-

Conflicto económico: surge por diferencias de contenido económico entre el empresario y el trabajador.

3.2 El derecho a la huelga.

La huelga puede ser definida como la suspensión colectiva y concertada de la prestación del trabajo por iniciativa de los trabajadores.

El derecho a la huelga está reconocido por la Constitución española de 1.978 e invalida cualquier punto al respecto en un contrato privado o individual.

El acuerdo de huelga debe comunicarse con cinco días de antelación -diez días si la huelga afecta a los servicios públicos- se debe comunicar a la autoridad laboral y al empresario, también se comunicará a los usuarios de servicio públicos si les afectara. El escrito de comunicación de huelga debe contener lo siguiente:

Los objetivos de la huelga

Las negociaciones previas que hayan tenido lugar con el propósito de solucionar las causas que originaron la huelga.

La fecha de comienzo.

La composición del Comité que represente los intereses en conflicto.

3.3 Mecanismos dentro y fuera de la dirección para resolver los conflictos laborales.

-

Negociación directa: se establece entre las partes en conflicto sin la intervención de ningún tercero ajeno

La conciliación, la mediación y el arbitraje se caracterizan por la intervención de un tercero en el intento de resolver un conflicto.

-

Conciliación: una persona o un órgano exhorta a las partes a ponerse de acuerdo

-

Mediación: se facilitan recomendaciones para la solución del conflicto, a las partes.

-

Arbitraje: se estudia y se propone una solución, vinculante para las partes, aceptada según acuerdo previo.

68

Pag-

Mercados de bienes de consumo

Mercados financieros

Mercados de bienes industriales

DIRECCIÓN

FINANCIERA

CONTROL

EJECUCIÓN

ELECCIÓN:

DECISIÓN

ANÁLISIS

DE

ALTERNATIVAS

DISEÑO

DE ALTERNATIVAS

PREVISIONES

INFORMACIÓN

OBJETIVOS

Compra Emisión y colocación

de activos reales de títulos

Empleo de Recursos

Recursos financieros

Venta de

bienes

Recursos para

la empresa

Recursos obtenidos

por la venta de bienes Amortización deudas

GASTOS

INGRESOS

Bienes para Bienes producidos y

consumir a comercializados

corto plazo

Dinero Dinero

ACTIVO

INICIAL

ACTIVO

INICIAL

ACTIVO

FINAL

GASTOS

INGRESOS

![]()

a = valor de las existencias medias del almacén a. precio de coste

A = coste anual de las compras

Q = nº de unidades de cada pedido

E = costes fijos de realización de pedidos

D = demanda anual del producto

M = costes de almacenamiento

Pi = costes financieros

CT

(A+P)(Q/2)

E(D/Q)

Costes totales

Costes de renovación

Costes de almacenamiento

Costes financieros

Q* óptimo Volumen de pedido Q

![]()

![]()

![]()

c = coste de las existencias medias de productos semi- terminados en curso de fabricación a lo largo del año

C = coste de la producción total anual

v = valor de coste del nivel medio de existencias de productos terminados mantenidos en los almacenes a lo largo del año

V = coste de la producción total anual

e = valor medio de los créditos anuales concedidos a los clientes

E = valor de las ventas a precio de venta

p = saldo medio de las deudas con los proveedores a lo largo del periodo

P = valor de las compras a crédito realizadas en el periodo

Teorías X e Y

Interés por

el trabajo

Alguna

ambición

personal

Aversión

al trabajo

Muy Permite Muy Estilo

autoritario alguna democrático de mando

participación

Curva de estilo

de mando

C

B

A

Necesidades

Deseos

Acciones

Satisfacción de

Las necesidades

Que dan lugar a

Originan la realización de tendentes a la

AUTORREALIZACIÓN

ESTIMA

SOCIALES

SEGURIDAD

FISIOLÓGICAS

CT = Coste Total Anual

Ca = Coste de Adquisición Ca = P · D

P = Coste del Producto

D = Demanda esperada

Cr = Coste de Reposición Cr = E · D/Q

E = Coste realización de 1 pedido

Q = Tamaño del pedido

Cal= Coste de almacenamiento Cal = A · Q/2

A = Coste de almacenar 1 unidad

Cf= Coste de financiación Cf = PQ/2 · i

i = Tipo de interés

Descargar

| Enviado por: | Juan Manuel Lucas |

| Idioma: | castellano |

| País: | España |

Todos los derechos reservados.