Economía

Análisis y clasificación de costes

TEMA II ANALISIS Y CLASIFICACION DE COSTES

1.- DIFERENTES CONCEPTOS DE COSTES PARA DIFERENTES PROPOSITOS

El concepto económico de coste se ha utilizado en dos versiones generales: 1) en sentido de consumo o sacrificio de recursos de factores productivos y, 2) en el sentido de coste alternativo o de oportunidad. Para SCHNEIDER, coste es “el equivalente monetario de los bienes aplicados o consumidos en el proceso de producción”. El coste de oportunidad de cualquier factor empleado en el proceso productivo, de mide de acuerdo con el beneficio perdido por no emplear ese factor en su mejor aplicación alternativa. Para aquellos factores productivos contratados en el exterior, el coste de oportunidad viene dado por el valor actual de mercado que podrían tener los mismos. Para los recursos propiedad de la empresa que se consumen, el coste de oportunidad viene dado por el valor actual de mercado que podrían tener los mismos.

La contabilidad de gestión aplica una metodología inductiva para el cálculo y control de los costes, lo que da lugar a que el coste se muestre como una magnitud de valor relativo ya que existe incertidumbre en la valoración de los consumos y en la distribución de estos sobre la producción obtenida.

El coste surge cuando el consumo de los factores se efectúa para realizar la transformación económica de la cadena de valor. El gasto es el equivalente monetario de las compras realizadas, haciendo referencia al momento de adquisición. Existen gastos no almacenables en los que coincide su adquisición con el consumo, es decir, el gasto con el coste. Como la contabilidad de gestión pretende elaborar información para la toma de decisiones, debe proveer de diferentes tipos o variaciones de información de costes que se adapten a las necesidades de las cambiantes situaciones en las que se debe decidir, siendo necesario atender a la diferente problemática planteada en los siguientes aspectos:

-

Medición de los ingresos - costes - beneficios.

-

Información para planificación

-

Información para el control

-

Información para la toma de decisiones

-

Información sobre las distintas actividades que componen la cadena de valor y sobre los cost drivers que reflejan la relación casual de los consumos.

2) CLASIFICACIÓN DE LOS COSTES

Modelo contable

Dentro del ámbito de la contabilidad de costes han sido clasificados atendiendo a diversos criterios:

-

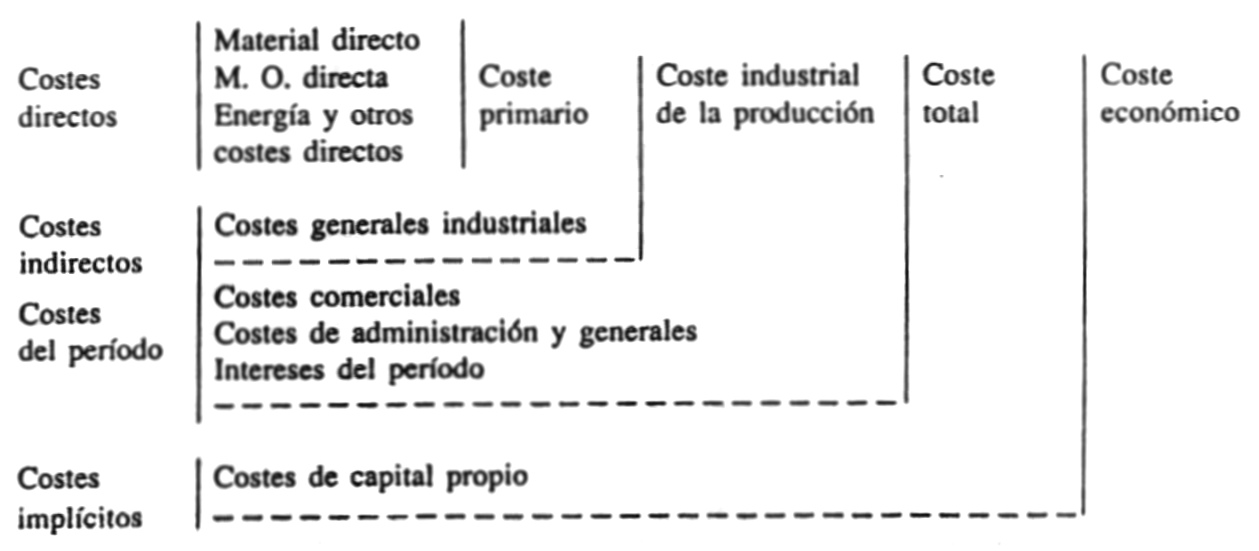

Con relación a los elementos que forman el coste

-

Coste primario o directo: Es el coste formado por el material, otros suministros y el coste de la mano de obra directa necesaria para fabricar un producto

-

Coste de producción o industrial: Incluye el coste de los materiales, mano de obra y otros costes de fabricación indirectos, siendo utilizado normalmente como criterio de valoración de existencias

-

Coste de distribución: Son los costes relativos a la comercialización y entrega de los productos a la clientela; se consideran que son consumidos en el período que se realizan

-

Costes de administración y generales: Son los costes asignados para administración, dirección y financiación de los procesos de producción y venta

-

Costes de empresa o costes totales: son los costes completos del período que se obtienen por agregación de los costes de producción, distribución, de administración y generales

-

Con relación al momento de cálculo

-

Coste real, retrospectivo, histórico o efectivo: Calculado a partir de los consumos reales en el proceso productivo durante un período de tiempo

-

Coste estándar, prospectivo o predeterminado: Calculado a partir de los consumos predeterminados, a un precio estándar prefijado para un período futuro. También pueden ser considerados como un coste o norma

-

Con relación a su posible asignación mediata o inmediata

-

Costes directos: referidos a medios o factores consumidos en el proceso productivo por un producto, o por un centro o sección de coste, sobre los que se puede calcular prácticamente su medida técnica y económica

-

Costes indirectos: son los que incluye el consumo de factores o medios de producción que, por afectar a un proceso en su conjunto, no se pueden calcular directamente, sino por distribución

-

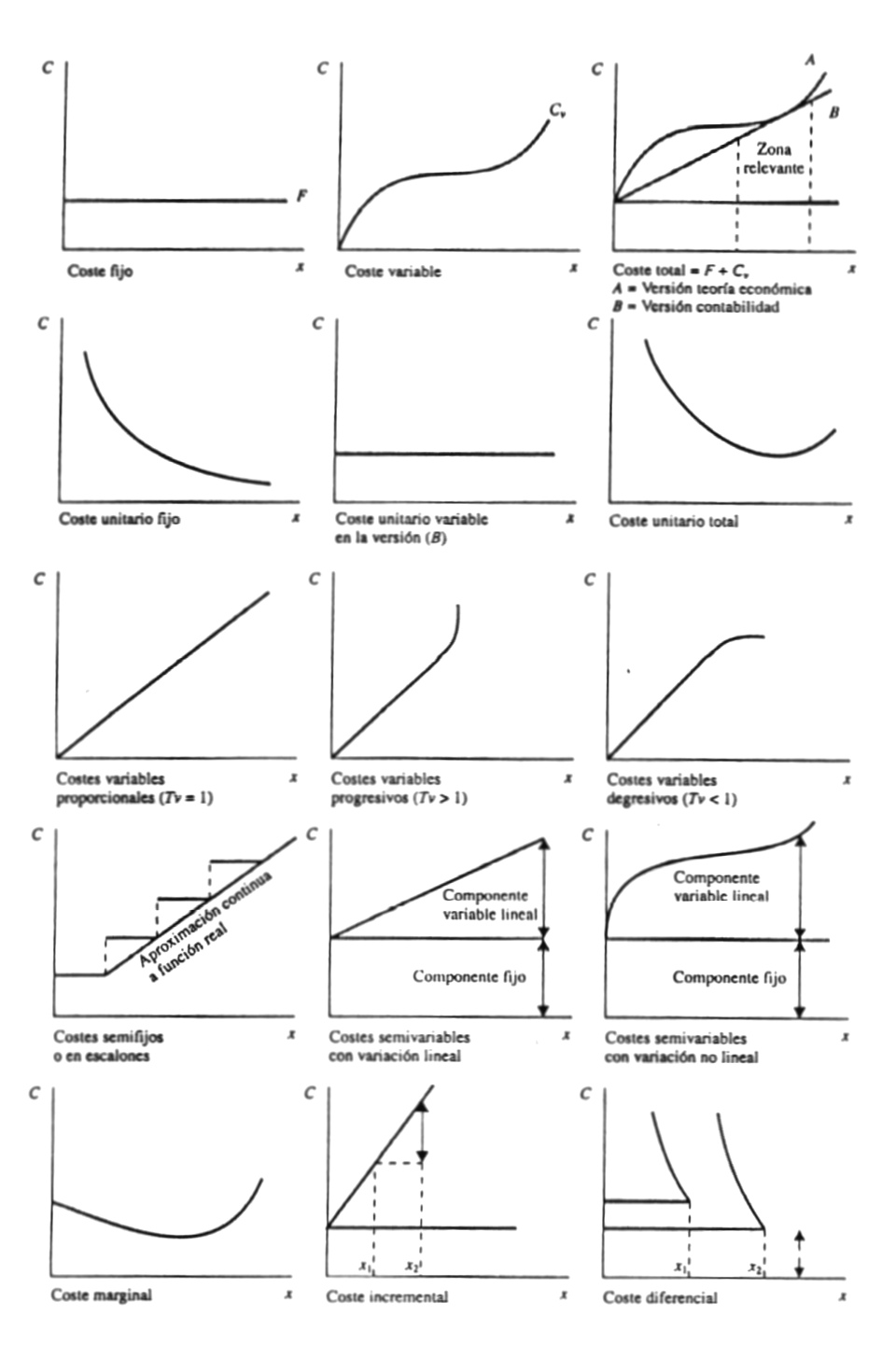

Con relación a la variación del nivel de actividad (producción o venta)

-

Costes fijos: permanecen sensiblemente fijos para un período de tiempo y nivel de actividad, al no estar afectados por el volumen de operaciones; esto no implica que sean invariables a largo plazo. Referidos al coste unitario fijo que se obtiene de dividir los costes por el número de unidades producidas, obtendremos un coste unitario decreciente con el volumen de producción. Entre ellos cabe destacar:

· Coste de inactividad o estado parado: está representado por aquellos costes fijos que permanecen incluso en el supuesto de paralización temporal.

· Coste de preparación de la producción: lo representan aquellos costes fijos, consecuencia de poner el proceso productivo en condiciones de realizar su actividad.

· Coste de marcha en vacío: lo forman los dos costes anteriores.

-

Costes variables: se consideran aquellos que varían en función del volumen de producción o venta, siendo su representación gráfica una recta que pasa por el origen (CV = bX). Si la variación es proporcional, el coste unitario variable es constante. En realidad para los primeros tramos de la función de costes y en empresas poco tecnificadas, los costes variables se adaptan más en su comportamiento a una curva que crece al principio menos que proporcionalmente y llega a un punto de inflexión, a partir del cual crece más que proporcionalmente. Sin embargo, y empíricamente, en procesos más tecnificados dicha curva se ajusta en gran medida a una recta. Dentro de los costes variables podemos diferenciar las siguientes clases:

· Costes proporcionales: en los que su variabilidad es proporcional al volumen de producción y tiene idéntico valor unitario para cualquier nivel (Tv=1)

· Costes progresivos: en los que la variabilidad es más que proporcional respecto al nivel de actividad y su valor unitario aumenta con el volumen de producción (Tv>1)

· Costes degresivos: en los que la variabilidad es menos que proporcional al volumen de producción; su valor unitario disminuye a medida que aumenta el nivel de actividad (Tv<1)

· Costes semifijos o en escalones: son aquellos que se producen por la necesidad de aumentar los medios de producción en forma discreta, lo que implica una discontinuidad en la función de costes. Su variabilidad se desarrolla dentro de unos intervalos, produciéndose una función a saltos

· Costes semivariables: son aquellos que tienen los dos atributos de relación respecto a la variación de la variable fundamental. Estos costes no se adaptan estrictamente a la definición de coste variable ni a la de coste fijo, siendo su expresión analítica CV = a + bX (Ej: Electricidad). En la función de costes semivariables puede distinguirse:

-

Costes reversibles: los cuales aumentan o disminuyen cuando aumenta o disminuye el volumen de producción

-

Costes irreversibles: los cuales aumentan con el volumen de producción, pero no descienden en la misma proporción si disminuye el nivel de actividad

-

Con relación a la toma de decisiones

-

Coste marginal: es el coste efectivo de la última unidad producida o el coste adicional requerido para aumentar la producción en una unidad

-

Coste incremental: es el aumento del coste total producido como resultado de incrementar la actividad productiva en un determinado nivel

-

Coste diferencial: es el menor coste por unidad para un aumento determinado del volumen de producción. Este concepto deriva directamente del concepto de coste marginal, al considerarlo un caso particular del aumento del volumen de producción

-

Costes relevantes e irrelevantes: los costes relevantes son los que tienen una importancia y oportunidad especial para cada toma concreta de decisiones; es decir son costes modificables a través de la elección de una determinada posibilidad de actuación. Los costes irrelevantes no presentan relevancia en la toma de decisiones

-

Costes de oportunidad o implícitos: son aquellos costes que se miden por el valor de la renta que se podría obtener si el recurso económico fuera utilizado en su mejor alternativa

-

Con relación al proceso productivo

-

Costes específicos o individuales: son los asignados en procesos simples que obtienen productos homogéneos

-

Costes comunes: son los costes que se asignan cuando un recurso productivo es utilizado en la producción de varios productos

-

Costes conjuntos: son una clase especial de costes comunes que surgen cuando el consumo de un mismo factor da lugar a la producción de una proporción fija inexorable de dos o más productos principales o coproductos

-

Con relación a las diversas funciones y actividades de la empresa

-

Coste de las secciones principales esenciales: compras, producción, etc.

-

Coste de las secciones discrecionales: I+D, diseño, publicidad, etc.

-

Coste de otras secciones auxiliares

-

Coste por actividades: es el consumo de recursos necesarios para realizar actividades que componen la cadena de valor de la empresa

-

Cost Pools: están compuestos por la agrupación de consumo de recursos o actividades que, a través de los cost drivers, trasladan el coste de las actividades sobre los productos o servicios obtenidos

-

Con respecto al cálculo del resultado

-

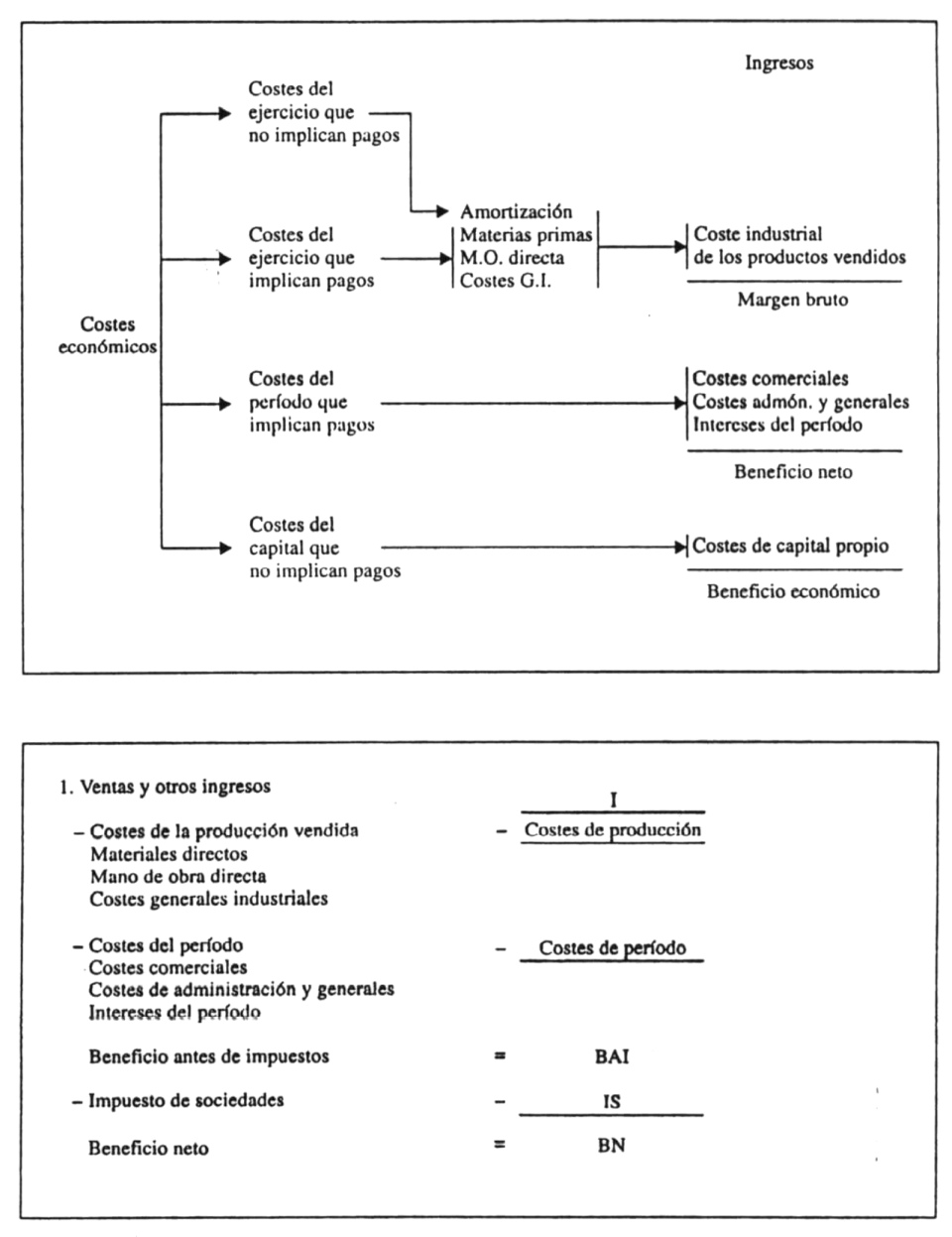

Costes de los productos: son los costes necesarios para realizar la producción que se considera quedan incorporados de forma intrínseca al valor de los bienes obtenidos susceptibles de ser almacenados, sirviendo, en consecuencia, de criterio de valoración de existencias

-

Costes del período: son los costes de distribución y venta, y los denominados costes de estructura (dirección, administración y financiación), que deben ser siempre reintegrados o cargados en el período que se produzcan, independientemente del nivel de producción y venta que se alcance

-

Con relación al grado de previsión y control

-

Costes controlables: son aquellos que permiten un grado de control y toma de decisiones, pudiendo los responsables de los centros o secciones influir tanto en la eficiencia de su utilización como en su cuantía, en el período considerado

-

Costes no controlables: no se encuentran bajo la influencia directa de los responsables de las secciones o centros de coste, de modo que la responsabilidad es asumida por niveles de dirección superior

-

Objetivo de coste (target cost): nivel de coste alcanzado para que una producción pueda ser rentable, ya que su precio está dado por el mercado y no puede alterarse

-

Según el ámbito de cálculo de los costes y resultados

-

Costes privados: son aquellos que pueden ser expresados en términos de valores de cambio, que se encuentran referenciados por el sistema de precios de mercado y que sirven para calcular el resultado

-

Costes sociales: derivados de la utilización por el sector privado de bienes públicos, que afectan al bienestar actual o futuro de la sociedad. Los costes sociales tienen que tener las siguientes características: 1) que sea posible cortarlos; 2) que provengan de una actividad productiva; 3) que sean susceptibles de ser trasladados a la comunidad. La forma de convertir costes sociales en costes privados consiste en establecer un precio público que deben de pagar quienes producen esas deseconómias externas, para compensar la merma del bienestar social

3.- MODELOS DE ASIGNACION DE COSTES

La contabilidad de costes es un sistema de información racional y conciso para calcular los costes por los diversos procedimientos relacionándolos con los ingresos de los productos o servicios fabricados y vendidos en cada período, a fin de analizar los resultados obtenidos y generar información para la continua toma de decisiones que implica la gestión empresarial.

Proceso acumulativo de costes

El análisis y cálculo acumulativo de costes por productos o procesos es la esencia de la contabilidad de costes, siendo su parte más normalizada y desarrollada. La contabilidad de costes no ha podido despegarse del tronco general de la contabilidad global. Este enlace obligado es el que ha impedido a la contabilidad de costes construir sus modelos de forma más lógica y económica.

Independientemente de la controversia generalizada sobre el reparto de costes, los sistemas de clasificación y acumulación de costes deben ser capaces de explicitar los siguientes escalones acumulativos del coste.

El primer escalón relevante lo constituye el coste primario, el cuál esta compuesto de costes que tienen la característica de ser variables. El siguiente nivel es el coste industrial de la producción, se calcula añadiendo al coste primario los costes indirectos industriales. El siguiente escalón del coste total es utilizado solamente para cálculo y análisis del resultado del período, y se calcula añadiendo los costes del período comerciales, de administración y financieros al coste industrial de producción.

Presentamos en la siguiente figura dos esquemas resumidos de la información contable, el primero de carácter lógico - económico y el segundo adaptado a la presentación de estados contables externos.

En el gráfico de las funciones esenciales de la contabilidad de costes indicamos que la decisión contable también concierne a la evaluación de las alternativas o cursos de acción. Las decisiones a largo plazo se suelen realizar en consejos de alto nivel y las decisiones a corto plazo, en comités directivos operativos. En la toma de decisiones es esencial la existencia de un sistema informativo contable de gestión capaz de realizar modelos cuantitativos y cualitativos.

Una vez que se ha realizado el proceso de toma de decisiones, comienza la actividad real, la cual consume la mayoría de los esfuerzos y energías, lo que no debe obnubilar a los programadores y controladores hasta el punto de hacernos creer que nuestras tareas sean de rango superior a la acción.

El último eslabón de la cadena de funciones de la contabilidad de costes está constituido por el control de los costes, rendimientos y resultados. El control consiste en la operación por la que el sistema atiende al cumplimiento de sus objetivos, previamente fijados, mediante la manipulación de las variables de acción. El Feedback es el proceso de control automático producido por comparación entre las variables de salida y los objetivos previstos debidamente cuantificados, creando un proceso iterativo en los que los valores de salida influyen directamente sobre las entradas.

Modelos de asignación de costes

Dichos modelos son las formas alternativas de obtener información válida para la toma de decisiones, cuyos objetivos mínimos de carácter general pueden resumirse en:

-

Medida y valoración de los factores consumidos, y valoración de los inventarios y productos fabricados y otros activos del Balance

-

Cálculo y análisis de costes, rendimientos y resultados, por productos, secciones y actividades

-

Información para la planificación, decisión y control

-

Cálculo e interpretación de las desviaciones

-

Otros objetivos relacionados con la gestión y control empresarial

Los modelos de costes se basan en el razonamiento económico inductivo que ha sido perfeccionado constantemente desde varias perspectivas y que puede llevar a conclusiones útiles y válidas, si se utiliza un razonamiento riguroso funcional y una interpretación adecuada de las conclusiones. La posibilidad de elección del portador de costes a través de unidades de obra o cost drivers, es el otro elemento enormemente diferenciador de la problemática de los costes. Por tanto, el supuesto de conducta racional y el nivel de utilización de la capacidad productiva son otras cuestiones esenciales para interpretar correctamente la información de costes. Los modelos contables de costes que actualmente se contemplan son:

-

La primera clasificación de la empresa puede asimilarse a una subdivisión funcional de la actividad empresarial, ya que las funciones principales que en toda empresa se dan y que contiene la base real de imputación sobre los portadores de costes, son la función comercial en las empresas comerciales y la función industrial y comercial en las empresas industriales. Indudablemente que las peculiares características de cada tipo de empresa exigirá una adaptación de costes y su especial problemática.

-

Para las distintas clases de empresas de empresa se explicita un Primer Nivel Clasificatorio, cuya divisoria estriba en los criterios de incorporación de los factores de costes indirectos al precio de coste de los portadores o al período en que se consumen, dando lugar a los modelos de costes conocidos como “Full Costing”, o costes completos, y “Direct Costing”, o costes parciales.

-

El Segundo Nivel Clasificatorio viene dado por la inclusión o exclusión de los modelos de costes de las estructuras de jerarquía, comunicación e información dentro de la empresa, representada por las secciones, distinguiéndose el modelo orgánico y el modelo inorgánico. El primero, con una connotación estricta en el sentido de considerar el modelo de costes basándose en la específica estructura de organización y decisión por la que transcurre el proceso productivo objeto de consideración. El segundo, prescinde de estas consideraciones y se limita única y exclusivamente a recoger secuencialmente la formación del coste a partir de la consideración de la naturaleza y función de los factores que lo conforman.

-

Un Tercer Nivel Clasificatorio hace referencia a una doble consideración temporal, donde las variables del sistema son captadas, medidas y representadas según los valores reales o históricos, o según los valores estándar o predeterminados. Esta clasificación podría hacer referencia, igualmente, a un aspecto de control en que las variables estándar son variables norma y las históricas son variables reales.

El modelo de costes predeterminados combina un sistema de cantidades reales con precios estándar, siendo un paso intermedio hacia los sistemas globales de costes estándar.

El modelo de contabilidad que se basa en un presupuesto global es un sistema de costes estándar amplificado, en el que no sólo los precios y cantidades son variables estándar, sino también los consumos y factores, materiales, tiempos, costes comerciales y administrativos.

-

Cualquiera de los anteriores modelos puede calcular los portadores de costes a través del cálculo por unidad, actividad, pedido u órdenes de trabajo, o por totales de producción homogénea.

La valía objetiva de cada uno de los posibles modelos de costes anteriores viene dada por su capacidad de contribuir de una forma general a resolver los problemas sustanciales de la contabilidad de costes enumerados anteriormente. Desde el punto de vista subjetivo, cada empresa deberá escoger, si no la obligan las normas legales, el modelo de costes que equilibre el nivel de información deseado para su gestión, y el mínimo coste de su puesta en práctica.

4.- EL MODELO COSTE - VOLUMEN - BENEFICIO Y LA TOMA DE DECISIONES A C/P

El modelo coste - volumen - beneficio es un valioso modelo de análisis a corto que ha sido desarrollado por la teoría contable y económica, y cuya verdadera utilidad debe plantearse bajo las siguientes consideraciones:

-

Han de conocerse profundamente las ventajas diferenciales que cada empresa tiene, expresados en la unidad equivalente patrón o conjunto de unidades, que represente mejor la limitación productiva de la combinación de factores.

-

Deben conocerse los márgenes de contribución de toda la gama de productos en toda la clientela y el diferente valor con que ésta remunera la unidad patrón.

-

Para la decisión han de tenerse en cuenta tanto los aspectos cuantitativos como cualitativos y contemplar el cambio conjunto de las variables de acción de la empresa y la respuesta esperada de todos los contedientes.

El modelo dinámico del punto de equilibrio tiene la siguiente representación contable:

| xcv | xpv |

| F | |

| B |

El punto muerto, punto crítico, punto de equilibrio o umbral de rentabilidad, se alcanza cuando el beneficio es nulo, es decir, donde se han absorbido todos los costes fijos y los variables correspondientes a cada nivel dado de producción - venta. El desarrollo analítico convencional para un solo producto, o el producto global medio es:

X·Pv = X·Cv + CF + B ; ![]()

El punto de equilibrio es el volumen de actividad que da beneficio cero, luego:

![]()

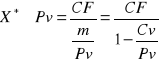

La diferencia (Pv-Cv) se conoce bajo el nombre de margen de contribución unitario m para la absorción de costes fijos, pudiéndose obtener bajo esta expresión el punto muerto:

![]()

Expresado en unidades monetarias quedaría:

La expresión [1-(Cv/Pv)] se conoce con el nombre de razón del margen de contribución m' y da lugar a calcular el nivel de ventas correspondientes al punto de beneficio cero:

![]()

Definimos margen de seguridad al porcentaje a que pueden reducirse las ventas antes de entrar en las zonas de pérdidas. También puede expresarse en relación a las unidades producidas.

Ventas actuales - Ventas punto muerto

Margen de seguridad = --------------------------------------------------

Ventas actuales

El apalancamiento operativo es la variación relativa del beneficio respecto a la variación relativa de las ventas.

El mismo constituye un indicador muy eficiente para tomar decisiones a c/p de optimización de beneficios hasta el punto de actividad máximo, que no puede traspasarse por la rigidez de algún recurso escaso de la combinación productiva, sucediendo además que el decrecimiento del apalancamiento operativo corresponde a producciones superiores al punto de equilibrio, coinciden con el aumento del margen de seguridad de la empresa

Conviene advertir que el modelo tratado opera en un entorno normal de la capacidad productiva y que la interpretación de la información que revela esta sujeta al conocimiento de la realidad económica que refleja y a las limitaciones de los supuestos que implican su construcción.

Descargar

| Enviado por: | Ciudad Real |

| Idioma: | castellano |

| País: | España |

Todos los derechos reservados.