Economía y Empresa

Presupuestos Generales del Estado

INTRODUCCIÓN

Definición

Los presupuestos muestran los gastos planeados y los ingresos esperados en un año dado que generarán los sistemas de impuestos. Contienen una lista de programas específicos (educación, asistencia social, defensa,...) así como las fuentes de ingresos (IRPF, cotizaciones a la seguridad social,...). Los gobiernos los utilizan para planificar y controlar sus cuestiones fiscales.

Proceso presupuestario

En primer lugar se elabora el presupuesto antes del 1 de Octubre del año anterior y se presenta para una posterior interpretación ante el Ministerio de Economía y Hacienda. Seguidamente se debe tomar una decisión para que el nuevo presupuesto entre en vigor el 1 de Enero del siguiente año, que de no ser así, seguiría en vigor el presupuesto del año anterior. Evidentemente, la duración es anual, y el 31 de Diciembre tendrá lugar el cierre y liquidación. El Presupuesto debe ser controlado desde un punto de vista interno (Órganos de la Administración), un punto de vista externo (La Revista del Tribunal de Cuentas) y uno político (realizado por el Parlamento).

Tipos de presupuestos

Presupuesto de base cero: Técnica presupuestaria que requiere que todas las partidas se justifiquen cada vez “a partir de cero”, sin tener en cuenta lo gastado anteriormente.

Presupuesto de pleno empleo (o estructural): Suministra una medida de lo que ocurre con la política fiscal, ya que cambia únicamente como respuesta a cambios en los tipos impositivos y en los programas de gasto, y no como respuesta a los ciclos económicos. Es el tamaño del superávit ( o déficit ) público al que se llegaría con los programas de gastos y tipos impositivos si la economía estuviera en pleno empleo. Los ingresos públicos de pleno empleo (o sea, los obtenidos con los tipos impositivos vigentes si la economía estuviera en pleno empleo) menos los gastos públicos de pleno empleo (es decir, los gastos corrientes menos aquellos asociados con el desempleo existente en el pleno empleo).

Presupuesto equilibrado:

Un presupuesto en el que los ingresos son iguales a los gastos.

Comúnmente un presupuesto con unos ingresos iguales o mayores a los gastos.

Constitución Española (Artículo 134.2)

“Los Presupuestos del Estado tendrán carácter anual, incluirán la totalidad de los gastos e ingresos del sector público estatal y en ellos se consignará el importe de los beneficios fiscales que afectan a los Tributos del Estado”

INGRESOS PÚBLICOS

Clasificación

-

Ingresos Corrientes

-

Capítulo I - Impuestos directos.

-

Capítulo II - Impuestos indirectos.

-

Capítulo III - Tasas y otros ingresos

-

Capítulo IV - Transferencias corrientes.

-

Capítulo V - Ingresos patrimoniales.

-

Ingresos de Capital

-

Capítulo VI - Enajenación de inversiones reales.

-

Capítulo VII - Transferencias de capital.

-

Ingresos Financieros

-

Capítulo VIII - Activos financieros.

-

Capítulo IX - Pasivos financieros.

Los directos recaen sobre el patrimonio y las rentas de los contribuyentes. La progresividad de la mayoría de ellos permite al Estado realizar una función distributiva de la renta, y esto lleva a una mejor distribución de la riqueza del país. Unos ejemplos pueden ser el IRPF como impuesto progresivo o el impuesto de Sociedades como uno proporcional.

Los impuestos indirectos son aquellos que recaen sobre el usuario final del bien o servicio al que están aplicados. Por ejemplo, el IVA es un impuesto indirecto porque cuando una empresa compra bienes para después efectuar la venta de otros, paga el IVA al comprar y lo recupera al vender. Sin embargo, el usuario final, paga el IVA para comprar el bien, pero como no lo vende, no lo recupera. Este tipo de impuestos son independientes de las circunstancias personales del individuo.

Las tasas son tributos que se exigen a cambio de prestaciones de servicios por parte de los Entes Públicos. Unos ejemplos pueden ser el agua o la recogida de basura.

Los demás tipos de ingresos no financieros son los considerados como no fiscales, es decir que no son impositivos, sino que hacen referencia a operaciones del Estado.

Ingresos públicos en Estados Unidos

La mayor fuente de ingresos es el Impuesto sobre la Renta de las Personas Físicas. Este impuesto grava la renta personal; esto es, la renta de personas y familias después de restar las exenciones y deducciones.

Aunque éste sea el componente individual más importante de los ingresos del Gobierno Federal, las cuotas a la Seguridad Social (pagos a la Seguridad Social y subsidios de desempleo) han aumentado rápidamente, desde el 16% del total de los ingresos federales en 1960, al 37% en 1988. Este impuesto es regresivo, pues en 1989 se recaudaba aplicando un porcentaje único hasta 48000$, y cualquier renta adicional estaba exenta.

El impuesto sobre los beneficios de las empresas constituye la tercera fuente en importancia de los ingresos federales. En las últimas décadas, el impuesto sobre los beneficios de las sociedades se ha convertido en menos importante como fuente de ingresos, pasando, desde aproximadamente un 25% del total de los ingresos federales en los años cincuenta, a aproximadamente un 11% en 1988.

Otros ingresos menores se obtienen por otros impuestos, como los que gravan la vente de ciertos bienes -cigarrillos, bebidas alcohólicas y gasolina- y los aranceles sobre los bienes importados por los Estados Unidos. El Estado también tiene pequeños ingresos de otras fuentes diferentes a los impuestos, como, por ejemplo, las cuotas pagadas por los usuarios de algunos servicios públicos.

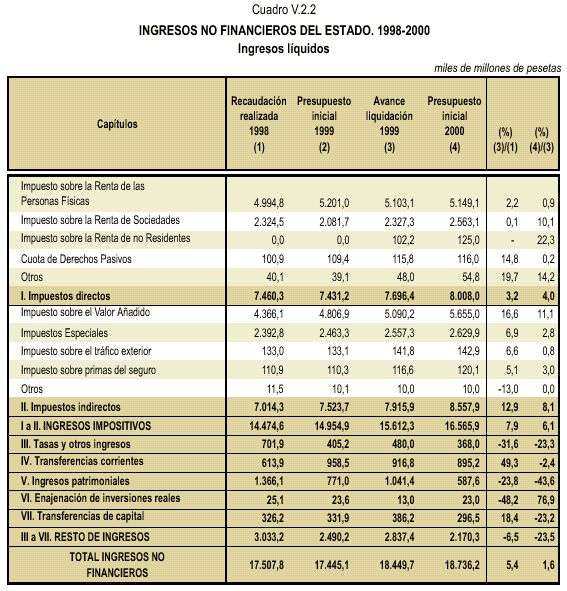

Ingresos públicos en España

En España tienen un gran peso el IVA y el IRPF, que forman un 57% del total de los ingresos no financieros del Estado. Cabe destacar que en este año 2000 el impuesto sobre la renta para un individuo disminuye, aunque en el total del Estado aumenta debido a que hay más gente trabajando. Además, el consumo ha crecido gracias a la prosperidad económica del país; los ingresos del IVA son mayores, pero este es un impuesto regresivo, y por lo tanto favorece la desigualdad entre ricos y pobres.

Cabe también destacar la importancia de los impuestos especiales y sobre la Renta de las Sociedades, que forman el 28% del gráfico circular. Este último experimenta en el año 2000 un gran aumento favorecido por estar en un momento de crecimiento dentro de los ciclos económicos. Los impuestos especiales se mantienen bastante constantes ya que la mayoría provienen de la venta de alcohol y tabaco, dos bienes muy consumidos dado el grado de adicción que provocan.

En un pequeño porcentaje, pero como novedad de este año, se incluye en los Presupuestos el impuesto sobre la Renta de los no Residentes, y aparece en el gráfico dentro de “otros impuestos”. El resto de ingresos son del tipo no impositivo.

GASTOS PÚBLICOS

Clasificación

-

Gastos Corrientes

-

Capítulo I - Gastos de personal.

-

Capítulo II - Gastos en bienes y servicios.

-

Capítulo III - Gastos financieros (intereses).

-

Capítulo IV - Trasferencias corrientes.

-

Gastos de Capital

-

Capítulo V - Inversiones reales.

-

Capítulo VI - Transferencias de capital.

-

Gastos Financieros

-

Capítulo VII - Activos financieros.

-

Capítulo VIII - Pasivos financieros.

Los gastos de personal están destinados a pagar los sueldos de todas aquellas personas que trabajan para el Estado, es decir los funcionarios. Los gastos de bienes y servicios son los destinados a la construcción de carreteras, edificios públicos... Las transferencias corrientes son la parte del dinero destinados a las pensiones de la 3ª edad, minusvalías, etc. Los demás gastos corrientes son los debidos a los intereses.

Los capítulos V y VI son los debidos a las acciones que el Estado emprende como la inversión en una empresa o algún tipo de ayuda monetaria para mejorar la situación de la misma. Finalmente tenemos los gastos financieros, es decir todos aquellos que hacen referencia a las operaciones bancarias.

Gasto público en Estados Unidos

A lo largo del último siglo el gobierno de EEUU ha ido aumentando progresivamente su intervención en la economía del país mediante los impuestos y el gasto público, según vemos en la gráfica adjunta. Estas intervenciones eran especialmente acentuadas en periodos de guerra, depresión o bien de problemas sociales, pero una vez pasado el periodo de crisis descendían, pero no al nivel anterior.

Esto se produjo tanto en la Primera (1916-19) como en la Segunda Guerra Mundial, donde el gasto llegó a un 50% del PIB. En el periodo de entreguerras podemos destacar un aumento del gasto alrededor de los años 30 con la introducción de la Seguridad Social, así como en la década de los 60 cuando se introdujo el sistema Medicare, de asistencia médica para ancianos.

En EEUU las responsabilidades fiscales están repartidas en tres ámbitos: federal, estatal y local. Así el primero se ocupa de las actividades que afectan a todo el país, como la Defensa, la Investigación Espacial y los Asuntos Exteriores, mientras que desde la Administración Estatal y local se lleva a cabo la Educación, la Construcción de Autopistas o la Recogida de Basuras, asuntos todos ellos que afectan sólo a los ciudadanos de ese estado o ciudad.

Tal como vemos en la tabla, la mayor parte del gasto federal va destinado a la Seguridad Social, Defensa y Sanidad, que representan un 59%. Es preciso constatar que lo que más ha aumentado en los últimos veinte años han sido los programas asistenciales. Los mayores son la Seguridad Social (pensiones de vejez, de supervivientes e invalidez), los programas médicos (Medicare y Medicaid, destinado a familias indigentes) y los programas de mantenimiento de ingresos (que incluyen las ayudas para alimentos, el seguro de desempleo y las ayudas en efectivo para los pobres).

En cuanto al gasto estatal y local, la mayor partida está destinada a Educación, ya que la mayor parte de escuelas están financiadas por las Administraciones Locales. Los conceptos que más han aumentado han sido la asistencia Sanitaria, ya que se asume parte del aumento de los costes globales, y las cárceles, a causa de la prolongación de las condenas.

Gasto público en España

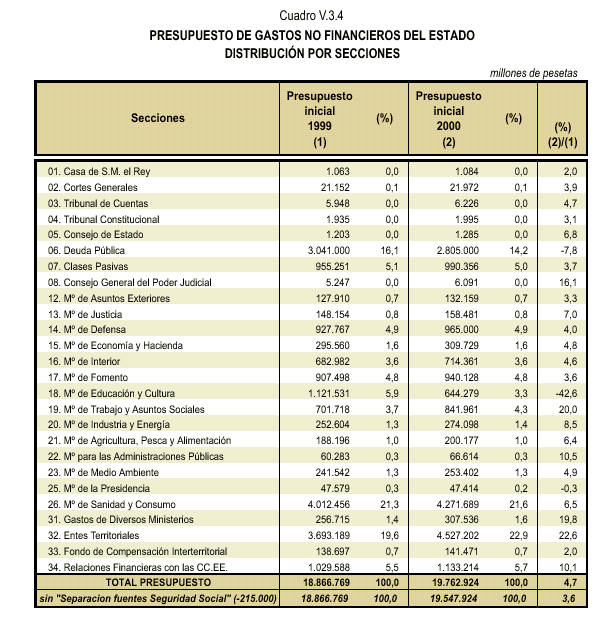

Para ver a qué van destinados los Gastos del Estado, es muy útil ver la distribución por secciones:

Cabe destacar la importancia de la Deuda Pública, que asciende en un 14,2% del total del Presupuesto. Es un valor que es elevado, pero hay que tener en cuenta que se está reduciendo a una velocidad considerable. Más adelante comentaremos este hecho ampliamente.

El sistema sanitario español hace que el porcentaje destinado al Ministerio de Sanidad y Consumo sea muy elevado (21,6%). Hay que tener en cuenta que la Seguridad Social cubre la mayor parte de enfermedades o lesiones de cualquier habitante del país, y le paga una parte de su sueldo en caso de baja.

Salta a la vista, viendo la tabla, el descenso del 42,6% del dinero destinado al Ministerio de Educación y Cultura. Todos aquellos que estamos estudiando nos debería preocupar ya que disminuirán los intereses del gobierno para la educación de los futuros profesionales y empresarios. Pero lo que nos debe satisfacer es el aumento del 20% en el Ministerio de Trabajo y Asuntos Sociales, que pone de manifiesto el interés del actual Gobierno para que la gente encuentre más fácilmente trabajo.

En los periódicos ha saltado la polémica sobre el precio de la nueva casa del Príncipe de nuestra Monarquía: se ha comprado un piso por valor de más de 700 millones de pesetas. Sin embargo, nuestra Monarquía es de las que menos dinero gastan dentro de los presupuestos. El porcentaje destinado a ellos es del 0,0% según esta tabla, pero si además hacemos cálculos, nos sale que forma un 0,005%, es decir una parte realmente pequeña.

POLÍTICA FISCAL

Principales instrumentos

El gobierno se puede valer de diferentes medidas fiscales para intentar suavizar los ciclos económicos. Una de las maneras de crear empleo son los proyectos de obras públicas, como la construcción de hospitales, escuelas, carreteras, electrificación rural, o más recientemente, la construcción de autopistas y la mejora del transporte público. En el otro extremo de estos proyectos de larga duración y gran inversión de capital, está la creación directa de empleo, donde se contratan trabajadores desempleados en el sector público durante un breve periodo de tiempo, tras lo cual pueden trabajar en el sector privado. La tercera opción es la modificación temporal de los impuestos sobre la renta, que pueden utilizarse para moderar o estimular la economía.

Limitaciones

Si nos fijamos en los proyectos de obras públicas nos podemos dar cuenta que se necesitan una gran cantidad de planes y permisos para llevarlos a cabo, por lo que se produce un retraso en su aplicación en uno o dos años. Puede ser ejecutado en un momento inapropiado, por ejemplo cuando la economía ya está recuperándose. Por consiguiente, son más eficaces para luchar contra largas recesiones.

Los programas públicos de empleo presentan la ventaja de su corta duración y facilidad de empezarlos y acabarlos, pero son considerados despilfarradores ya que los empleos que se crean son inútiles. El otro objetivo que se pretende conseguir con ellos tampoco es seguro que se cumpla ya que no se puede asegurar trabajo en el sector privado.

En cuanto a la modificación de los impuestos, el Congreso tarda mucho en debatir y aprobar las reformas, y además, una subida de impuestos siempre es impopular, cosa que haría perder votantes al partido que la propusiera.

Una trampa de la política fiscal: intentar equilibrar el presupuesto cada año

En tiempos difíciles, cuando el presupuesto se mueve automáticamente hacia el déficit, crea una trampa para el político que no toma precauciones. Supongamos que el Estado intenta equilibrar el presupuesto cada año. Cuando la economía entra en una recesión (una disminución en la producción, renta, empleo y comercio por un periodo de seis meses a un año, caracterizado por contracciones en muchos sectores de la economía), las recaudaciones de impuestos bajan, originando déficit. Si los políticos están decididos a equilibrar el presupuesto, tienen dos opciones: pueden disminuir el gasto público o pueden incrementar los tipos impositivos. Cualquiera de las dos reducirá los gastos agregados y empeorará la recesión. Aumentando los impuestos o disminuyendo los gastos, el Estado anulará los estabilizadores automáticos que existen en el sistema fiscal. Intentar equilibrar el presupuesto anual es una trampa de la política fiscal.

El presidente Hoover cayó en esa trampa durante los primeros años de la Gran Depresión. Compartió el punto de vista que existía en aquel momento según el cual el Estado debía equilibrar su presupuesto. Al disminuir las recaudaciones de impuestos y crecer el déficit, estaba convencido de que la eliminación del déficit era esencial para restablecer la confianza de los empresarios y provocar una rápida recuperación económica. En 1932 recomendó que los impuestos fueran incrementados para lograr que el presupuesto volviera a estar equilibrado. El Congreso estuvo de acuerdo. El resultado fue uno de los incrementos más importantes de impuestos en tiempos de paz de la historia de los EE UU. La política fiscal fue precisamente la opuesta de la que era necesaria para conseguir la recuperación. Más que el necesario estímulo, el país tuvo una gran dosis de restricción. El escenario estaba preparado para el colapso en el punto más bajo de la depresión de 1933. Irónicamente, la política fiscal no tuvo éxito en su objetivo de equilibrar el presupuesto. En parte debido a la restricción fiscal añadida, la economía se hundió. Ante ese hundimiento, las recaudaciones fiscales disminuyeron y el déficit persistió.

Hoover no fue el único en caer en la trampa; otros países también incrementaron los tipos impositivos durante la depresión. Esos innecesarios errores de los años treinta motivaron la revolución keynesiana con su importante mensaje: las políticas fiscales de gastos e impuestos deben ser utilizadas para conseguir los objetivos del pleno empleo y de la estabilidad de precios, y no para lograr el objetivo de equilibrar el presupuesto. Keynes argumentó que la política fiscal debe ser diseñada para equilibrar la economía, no el presupuesto. El gobierno tiene la habilidad -y la responsabilidad- de dirigir la demanda agregada y por eso asegurar en todo momento la prosperidad.

LA DEUDA PÚBLICA

Siempre que un Estado tiene déficit pide prestado para pagar el exceso del gasto sobre sus ingresos. Cuando toma prestado, su deuda aumenta. Es decir, el déficit ese año se añade a la deuda pública ya existente. La deuda pública representa la suma de los déficit de todos los años desde el comienzo del país.

Los déficit por gastos y la acumulación de deuda pública puede imponer cargas sobre las generaciones futuras de varias maneras:

Los déficit del Estado pueden actuar como un obstáculo para la inversión. Cuando el Estado tiene déficit por incremento de su gasto está utilizando unos recursos que en su lugar podrían haber ido a la inversión. A menos que el gasto del Estado se lleve a cabo en inversiones -como carreteras, canalizaciones o plantas de energía -el déficit por gasto puede suponer una carga para las generaciones futuras. Pueden heredar una menor cantidad de capital del que hubieran tenido de otra forma.

Para financiar un déficit, un país puede pedir prestado al extranjero. Si el Estado vende obligaciones a gente del propio país, éstos obtendrán lógicamente el pago futuro de intereses. Como país “nos deberemos la deuda a nosotros mismos”. Sin embargo, este no es el caso para la deuda poseída por extranjeros. Como país, tendremos que pagar los intereses a los extranjeros.

Cuando el Estado recauda impuestos para pagar los intereses de la deuda pública -cuyos tenedores pueden ser nacionales o extranjeros -hay otro coste: el exceso de carga impositiva, que supone una disminución en la eficiencia de la economía que se produce cuando la gente cambia su conducta para evitar pagar impuestos. Debe distinguirse de la carga primaria, la cual es medida por el importe de impuestos que la gente paga realmente. Si el Estado opta por bajar los impuestos actualmente, en el futuro los tendrá que subir para pagar los intereses de la deuda.

La necesidad de pagar intereses por parte del Estado puede conducir a una redistribución adecuada de la renta.

Esta necesidad también puede causar inflación. Puede ser originada si el Estado pide prestado en vez de subir los impuestos, haciendo mayor el déficit. La inflación se acentuaría si el Banco Central norteamericano (por ejemplo en EE UU) creara nuevo dinero y lo prestara al Estado para ayudar a éste a pagar sus intereses. (En España actualmente no se puede tomar esta medida, prohibida por la UE).

La deuda pública nacional puede comerse a sí misma. Al incrementarse la deuda pública los pagos de intereses de la misma también lo hacen. Estos pagos de intereses son parte de los gastos del Estado y originan una mayor dificultad para mantener los déficit bajo control. Si el Estado actualmente no puede mantener los déficit bajos, ¿cómo podría hacerlo en el futuro, cuando incluso debe pagar más intereses?

Este peligro se ha vuelto lo suficientemente grave como para que podamos haber perdido el control para utilizar la política fiscal para combatir futuras recesiones. Si tenemos déficit importantes en épocas de próspera economía, podemos generar un imparable flujo de deuda y unos mayores pagos de intereses y déficit en el futuro.

Tipos de déficit

Hay básicamente dos tipos de déficit. El primero de ellos es el llamado “déficit estructural” y es debido al propio funcionamiento de la Economía Española. Sin embargo hay otro tipo llamado “déficit cíclico” y se debe a las recesiones y recuperaciones de los ciclos económicos.

Supongamos por ejemplo que en el año 93 un país X se encontraba en un momento de crisis, y en el año 99 es un año de mucha prosperidad económica, hay solamente el llamado paro natural. El déficit es la diferencia existente entre los ingresos y los gastos del país.

El déficit cíclico es la parte proporcional del déficit correspondiente al momento de crisis que se encuentra el país, mientras que el estructural está presente aunque la economía vaya muy bien.

EJEMPLOS

Expansión durante la guerra del Vietnam

La economía en los años sesenta había experimentado numerosas recesiones, así que al llegar Kennedy al poder, éste decidió reavivarla mediante una política de expansión. El Congreso aprobó una gran reducción de impuestos sobre la renta de las personas y de las sociedades en 1963 y 1964, de manera que el PIB creció, el desempleo disminuyó y los precios se mantuvieron estables. En 1965 la economía se encontraba en su nivel de producción potencial.

A causa de la guerra del Vietnam el gasto en defensa aumentó un 55% entre 1965 y 1968, cosa que provocó una gran expansión inflacionista. No se adoptaron medidas fiscales hasta 1965, cuando se subieron los impuestos y se redujo el gasto civil, pero ya era demasiado tarde.

¿Qué había pasado?

Los gastos en defensa y la anterior reducción de impuestos habían desplazado la demanda agregada hacia la derecha, de manera que la economía estaba funcionando por encima de su nivel de producción potencial. La producción y el empleo habían aumentado, pero a costa de disparar los precios ya que la producción había traspasado los límites de la capacidad.

¿Podrá quebrar el Estado?

Si el Estado tiene una mayor deuda ¿podría, como una empresa, ir a la quiebra? La respuesta es no, pero la razón por la cual no “quebrará” debe ser cuidadosamente expuesta.

Frecuentemente se dice que el Estado no puede quebrar porque tiene la autoridad para establecer los impuestos. De esta manera tiene el poder de exacción sobre el público de aquellos importes que sean necesarios para pagar el servicio de la deuda. Pero esto no es estrictamente cierto, pues incluso las dictaduras necesitan el soporte del público, con lo cual hay límites en el establecimiento de los impuestos. Por tanto, el tenedor de una obligación del Estado no tiene una garantía de reembolso sólo porque el Estado tiene el derecho de exacción.

Otra razón por la cual un Estado no puede quebrar es que tiene el poder constitucional de imprimir dinero para pagar los intereses o el principal de una deuda, y de esta manera prevenir el posible incumplimiento del pago de la deuda pública federal. En Estados Unidos, el Congreso ha delegado el poder de imprimir dinero a la Reserva Federal, aunque podría recuperar ese poder si ésta no estuviera dispuesta a imprimir dinero para prevenir el incumplimiento del pago de una deuda.

Sin embargo, si grandes cantidades de dinero son creadas para ayudar a pagar la deuda pública, la consecuencia será un incremento de los precios. De esta manera, una deuda pública excesiva tiene consecuencias bastante diferentes de las que tiene una deuda excesiva en una empresa: origina exceso de demanda e inflación, pero no quiebra.

Un país, sin embargo, puede incumplir el pago de su deuda si ha tomado prestado en moneda de otro país, pues no tiene poder más que para imprimir moneda de su propio país.

Ingresos

Déf. Cíclico

Déf. Estruct.

Déf. Cíclico

Gastos

PIB

`99

`93

Descargar

| Enviado por: | El remitente no desea revelar su nombre |

| Idioma: | castellano |

| País: | España |

Todos los derechos reservados.