Economía y Empresa

Finanzas Públicas

Contabilidad IV

Finanzas públicas

Actividad financiera exclusiva del Estado. Estudian el proceso ingreso-gasto llevado a cabo por el Estado para la realización de sus fines. La manifestación fundamental de la actividad financiera son los ingresos, gastos y la conservación de los bienes o gestión de los dineros públicos.

La función financiera del Estado es el manejo de las finanzas públicas y del gasto público que se traduce en una serie de entradas y salidas de dinero en la caja del Estado-

Necesidades Públicas

Aquellas que desarrolla el Estado mediante las cuales, el mismo cumple funciones y satisface necesidades que le son propias.

-

Absolutas: hacen al desempeño y son propias a la gestión del Estado (Seg. Int. , ext. y adm. de justicia)

-

Relativas: Pueden desarrollarse por el Estado o por un particular

Bienes públicos

Tienen como finalidad producir o hacer producir bienes inmateriales o materiales capaces de satisfacer necesidades públicas. Cuando prevalecen los bienes inmateriales estamos frente a servicios públicos.

Los servicios públicos se dividen en:

-

Divisibles: Aquellos que satisfacen necesidades públicas y privadas

-

Indivisibles: Todos aquellos servicios que realiza el Estado persiguiendo sus propios fines. Este tipo de prestaciones son exclusivas del Estado y no se pueden delegar para satisfacer necesidades privadas.

Presupuesto

El soporte que tiene el Estado para el cumplimiento de sus fines es el presupuesto. Remitirse a la Ley 24156 Administración financiera del Estado.

El presupuesto contiene:

Gastos públicos

Recursos públicos

Recursos públicos

Es toda riqueza devengada a favor del Estado, con el objeto de cubrir los gastos emergentes de las necesidades públicas.

Clasificación

-

Recursos provenientes de liberalidades: Son los que el Estado percibe gratuitamente y sin hacer uso de su poder de imperio.

-

Recursos originarios: Son los que provienen de los bienes patrimoniales del Estado o de diversos tipos de actividades productivas, es decir que se obtienen de las fuentes propias del Estado.

Recursos patrimoniales: Surgen de la utilización de bienes de dominio público o privado

Recursos de empresas estatales

Recursos gratuitos: Son aquellos provenientes de los particulares que han transmitido los mismos a título gratuito. Se transmiten a través de herencias, donaciones, legados.

Donaciones: Transmisión entre vivos

Herencia: Transmisión por causa de la muerte a través del testamento o del juez

Legado: Cesión de patrimonio sin ser el donatario heredero gratuito

-

Recursos derivados: Son los que el Estado obtiene de manera mediata y provienen de las economías de los particulares, es decir que surgen de las contribuciones provenientes de los particulares. Ej.

Recursos tributarios: Impuestos

Tasas

Contribuciones

Recursos gratuitos: Una persona puede ceder parte de sus bienes al Estado si no hay herederos. Se debe hacer con una finalidad, sino son retribuidos a los herederos.

Recursos a través de sanciones patrimoniales: Ej. multas

Recursos monetarios: El Estado tiene la potestad de emitir moneda y tiene la administración del sistema financiero.

Recursos provenientes del uso del crédito público: El Estado emite deuda pública interna o externa (títulos, bonos, empréstitos) para cubrir con el presupuesto.

-

Recursos fiscales: El Estado las obtiene para la satisfacción de fines públicos indirectos

-

Recursos extrafiscales: Se utilizan para satisfacer fines públicos directos

Bienes de una persona

-

Propios: Bienes que incorporan el hombre o la mujer a la sociedad conyugal

-

Gananciales: Bienes que son adquiridos por los cónyuges durante la vigencia del matrimonio.

Son bienes gananciales los bienes existentes a la disolución de la sociedad conyugal, si no se prueba que pertenecían a alguno de los cónyuges cuando se celebró el matrimonio o que los adquirió después por herencia, legado o donación. Son también bienes gananciales los bienes que cada uno de los cónyuges o ambos adquirieron durante el matrimonio por cualquier título que no sea herencia, legado o donación.

Derecho Financiero

Conjunto de normas jurídicas que regula el funcionamiento de la actividad financiera del Estado.

Fuentes del Derecho Financiero y tributario

-

Constitución Nacional: Porque marca los límites del poder de imperio del estado.

-

Ley: No hay tributo sin ley, es la fuente más importante

-

Decretos-leyes: Leyes creadas por gobiernos de facto

-

Decretos reglamentarios: Por lo que establece el Art. 99 Inc. 2 de la CN, los decretos no pueden alterar el espíritu de las normas constitucionales si no son inconstitucionales.

-

Decretos de necesidad y urgencia: El poder Ejecutivo no puede dictar decretos de necesidad y urgencia en materia de reformas tributarias.

-

Tratados internacionales: Son todos aquellos que se vinculan con cargas de doble imposición, acuerdo de tratados comunes entre 2 países. Tienen el mismo rango de las leyes porque son firmados por el poder legislativo que les da la constitucionalidad.

-

Jurisprudencia: Es la interpretación final de las normas legales manteniendo el espíritu del legislador.

Derecho Tributario

Es una rama del derecho financiero que se ocupa del estudio de las normas fiscales, elaborada por el legislador sobre la base de determinados principios para que el Estado desarrolle su actividad económica.

Autonomía del derecho financiero y tributario

No hay una opinión unánime en cuanto a esto, pero se puede definir que:

El derecho tributario es autónomo desde un punto de vista estructural como dogmático.

Estructural: porque las normas del derecho tributario sustantivo reconoce como fundamento el poder de imperio del Estado y como única fuente la ley. Ello origina relaciones jurídicas entre el Estado como titular del crédito tributario y los particulares como deudores de la obligación de pagar el tributo.

Dogmático: porque tiene instituciones reguladas por conceptos propios y distintos de los definidos por el derecho privado. Por ejemplo la sociedad conyugal no existe como sujeto para el Código civil Argentino, pero si para el derecho tributario.

Partes en que se divide el derecho tributario

Derecho T. Constitucional

Comprende las normas constitucionales que se refieren a los tributos. Analiza los límites de los mismos.

Derecho Sustantivo o material

Estudia la norma jurídica tributaria desde que nace y hasta que se extingue, describiendo quienes son los sujetos activos y pasivos de la misma, el objeto, etc.

Características:

Legal: Surge de una norma jurídica tributaria

Personal: El obligado al pago es el sujeto pasivo, obligación de carácter personal (persona física o jurídica)

Patrimonial: Quita una parte del patrimonio del sujeto obligado al pago

Derecho T. Formal

Estudia las obligaciones formales que tiene el contribuyente como también las facultades de los organismos facultados para el control y percepción de los tributos.

Derecho T. Administrativo

Estudia las obligaciones que tienen los organismos de control fiscal para verificar los procedimientos.

Derecho T. Procesal

Regula los procesos a través de los cuales se dirimen las controversias tributarias que surgen entre los sujetos pasivos y activos de la obligación tributaria.

Derecho T. Penal

Es el conjunto de normas que definen las infracciones, es decir las violaciones de las obligaciones tanto del derecho sustantivo como del formal, y establece las sanciones correspondientes.

Derecho T. Internacional

Comprende las normas establecidas en tratados y acuerdos internacionales que se refieren a la materia.

Derecho T. Interestatal

Comprende los convenios y normas provenientes de acuerdos entre los entes que ejercen el poder fiscal, destinados a distribuir las facultades impositivas, garantizar su ejercicio, y sancionar su incumplimiento.

Efectos económicos que tienen los impuestos

-

Percusión

El obligado al pago del impuesto porque así lo define la ley, soporta el pago del mismo. No puede transferir el impacto del tributo a un tercero. En otras palabras es el acto por el cual el impuesto recae sobre el contribuyente, aquel que por estar comprendido en el hecho imponible, debe pagar por designación y coacción legislativa. (Sujeto percutido = soporta el pago del impuesto)

-

Traslación

El contribuyente de derecho traslada el peso del impuesto al contribuyente de hecho o de facto.

Formas de traslación:

Traslación hacia delante: Sigue la corriente económica de los bienes, en el cual el productor transfiere el impuesto al consumidor, mediante un aumento de precios.

Traslación hacia atrás: Es aquella por el cual el comprador obtiene un descuento en proporción directa con el impuesto a pagar.

Traslación oblicua o lateral: Se da cuando el contribuyente de derecho transfiere el peso del impuesto a sus compradores o proveedores de bienes diferentes a aquellos que fueron gravados con el tributo.

-

Incidencia

El sujeto incidido es el que soporta la carga del impuesto y no lo puede trasladar, es el obligado por la norma legal. El sujeto percutido es el sujeto incidido.

-

Difusión

Es la erradicación en todo el mercado de los efectos económicos de los impuestos.

La relación jurídico tributaria

Es una relación de derecho público integrada por los derechos y obligaciones emergentes del ejercicio del poder tributario, que alcanzan por un lado al Estado y por otro al contribuyente y terceros. Es la relación tributaria principal que tiene por objeto la obligación de pagar el tributo.

Naturaleza

Es una relación de derecho, lo que implica la igualdad de la posición jurídica del sujeto activo y el pasivo y se identifica con una obligación de dar, de hacer o no hacer vinculadas con el derecho T. Administrativo.

Nacimiento

La relación jurídico tributaria nace de la ley, exige como requisito fundamental para su nacimiento que se verifique en la realidad, el hecho definido abstractamente en la ley como supuesto de la obligación, o sea a partir que se verifica el hecho imponible.

Hecho imponible

Es un presupuesto de hecho o de derecho que se refiere a determinadas actividades administrativas y judiciales, deben tener naturaleza económica y ser definido por el legislador. Es el hecho o conjunto de hechos que ocurren en la realidad, previsto en la norma como presupuesto de hecho para que se genere la obligación tributaria, es un hecho que por voluntad de la ley produce efectos jurídicos. El H.I. por sí solo no crea la obligación, sino que lo hace a través de la ley.

Es una circunstancia fáctica (abstracta) condicionante ya que está condicionada al hecho económico. Es abstracta porque la renta no se puede ver ni la venta tampoco. Puede ser:

HI instantáneo: Por ej. la tenencia de los bienes a una determinada fecha me obliga al pago del impuesto a los bienes personales. Hay una simultaneidad en el momento en que se produce y se extingue la obligación tributaria. Cuando se exterioriza en un solo acto.

Hechos económicos de ejercicio: acumulo todos los hechos económicos del ejercicio y la sumatoria va a ser la obligación del sujeto. Aquellos que se realizan durante un período de tiempo. Pueden ser anuales (Impuesto a la renta) o mensuales (IVA).

Características

-

Certeza

-

Precisión

El hecho imponible se compone de los siguientes elementos:

Elemento material

Son los hechos objetivos contenidos en la definición legal de presupuesto, es decir que es la actividad gravada.

Elemento personal

Es la determinación subjetiva del sujeto que resulte obligado al pago del gravamen; está dado por quien ejerce la actividad o elemento material. La identificación de los sujetos depende de la atribución del hecho imponible a los mismos.

Elemento temporal

Indica el momento en que surge el hecho imponible, pudiendo ser distinto al momento del derecho civil. Los hechos imponibles deben ser circunstancias de hecho de verificación instantánea, en otros casos abarca un determinado proceso que se desarrolla en el tiempo (periódica).

Elemento espacial

Es el ámbito o jurisdicción donde tiene incidencia el hecho imponible, surge de la propia definición de la ley. Los hechos imponibles definidos por la ley deben ser delimitados territorialmente para abarcar solamente aquellos que se verifican en el ámbito espacial que establece la ley para el ejercicio de su poder fiscal.

Quantum

Es la cantidad expresada en una suma fija, para que se establezca la obligación. Está compuesto por la base imponible y la alícuota o tasa de impuesto.

Créditos por impuestos análogos pagados en el exterior

Art. 168 a 179 Ley 25063

Se consideran impuestos análogos, los que impongan las ganancias comprendidas en el artículo 2 en tanto graven la renta neta o acuerden deducciones que permitan la recuperación de los costos y gastos significativos para computarla. Se trata de las retenciones de pago único y definitivo, que recaigan tanto en cabeza del accionista residente en el país así como también las sociedades inversoras.

Los residentes en el país deducirán del impuesto por ganancias de fuente extranjera, hasta el límite determinado por el monto de ese impuesto, un crédito por los gravámenes nacionales análogos efectivamente pagados en el exterior (donde se obtuvieron tales ganancias).

Impuesto determinado (ganancia neta x alícuota)

- (Anticipos)

- (Retenciones) en el país extranjero

Saldo a pagar

Los impuestos análogos se reputan efectivamente pagados cuando hayan sido ingresados a los fiscos extranjeros que los aplican y se encuentren respaldados por los respectivos comprobantes, comprendido el ingreso de los anticipos y retenciones, que se apliquen con carácter de pago a cuenta de los mismos, hasta el importe del impuesto determinado. Es decir que debo tener los comprobantes del saldo, las retenciones y anticipos, que en definitiva es el impuesto determinado.

Los impuestos análogos se convertirán a moneda argentina al tipo de cambio comprador, conforme con la cotización del Banco de la Nación Argentina, al cierre del día en que se produzca efectivamente su pago.

Los residentes en el país, titulares de los establecimientos estables, computarán los impuestos análogos efectivamente pagados por dichos establecimientos sobre el resultado impositivo de los mismos, que aquellos hayan incluido en sus ganancias de fuente extranjera.

Sociedad Argentina Establecimiento estable (España)

(casa matriz) (sociedad controlante)

Alemania Francia

Rdo. impositivo Rdo. impositivo

El resultado impositivo de España incluye los resultados de Alemania y Francia, tiene por lo tanto una ganancia imponible y un impuesto determinado.

El impuesto determinado de Francia sólo puede compensarse con el de la controlante (España). Va a ser un crédito de impuesto de la sociedad controlante. Al impuesto determinado le deduzco el anticipo y las retenciones. No lo puedo tomar directamente de la casa matriz. El total va a ser computado en Argentina como impuestos análogos.

Impuesto determinado España 100.000

Impuesto determinado de las 2 controladas (55.000)

Computado en casa matriz como crédito 45.000

Los impuestos análogos efectivamente pagados por los establecimientos en el país de instalación se convertirá al tipo de cambio comprador correspondiente al día de finalización del ejercicio del establecimiento estable que correspondan. El ingreso del saldo a pagar que surja de la DDJJ presentada en el país argentino, se imputará al año fiscal en el que debe incluirse el resultado del establecimiento, siempre que dicho ingreso se produjera antes del vencimiento fijado para la presentación de la DDJJ de sus titulares residentes.

Ver art. 172 a 179

Sujetos

-

Sujeto activo de la obligación tributaria

Siendo la obligación tributaria una consecuencia del ejercicio del poder tributario, inherente al poder de imperio, indudablemente el sujeto activo es el Estado. Es sujeto activo a título propio y no delegado.

-

Sujeto pasivo

-

Sujeto del impuesto Persona individual o colectiva sometida al poder tributario del estado

-

Sujeto de la obligación tributaria Persona individual o colectiva que debe cumplir con la prestación fijada por ley.

-

Sujeto pasivo de la obligación Persona individual o colectiva a cuyo cargo la ley pone el tributaria cumplimiento de la prestación, y que puede ser el deudor

(contribuyente) o un tercero. (Socio de una SA)

-

Sujeto pasivo del tributo Aquella persona que realiza el hecho imponible en la norma legal (sociedad)

Sujetos pasivos de la obligación tributaria

Contribuyente: Responsable a título propio. Tiene la calidad de tal en tanto posea la exteriorización de la capacidad contributiva sujeta de un hecho imponible. Es el sujeto pasivo obligado por excelencia.

La ley 11683 establece que son sujetos de los deberes impositivos, responsables por deuda propia (capacidad jurídico tributaria):

-

Las personas de existencia visible, capaces o incapaces según el derecho común.

-

Las personas jurídicas del código civil, y las sociedades, asociaciones y entidades a las que el derecho privado reconoce la calidad de sujetos de derecho.

-

Las sociedades, asociaciones, entidades y empresas que no tengan las cualidades previstas en el punto anterior (incapaces por no tener personería jurídica).

-

Las sucesiones indivisas por sus réditos, en cuanto a obligaciones de dar

-

Patrimonios destinados a un fin determinado en tanto la norma específica lo asigne.

Responsables: Responsable a título ajeno. Aquellas personas que por mandato de la ley están obligadas al cumplimiento de la prestación tributaria sin ser deudores de la obligación. La ley 11683 especifica que todos los responsables son obligados solidarios con sus deudores (la totalidad de la prestación puede ser exigida indistintamente a cualquiera de ellos). Aquellos sujetos que sin tener la condición de contribuyentes por expresa norma legal, cumple con las atribuciones de este último (el que tenga el mandato para pagar).

Están obligados a pagar con los recursos que administran, perciban o dispongan como responsables de la deuda tributaria de sus administrados, se consideran responsables a los siguientes sujetos:

-

El cónyuge que perciba todos los réditos del otro

-

Los padres, tutores o curadores de los incapaces

-

Los síndicos y liquidadores de quiebras, administradores de sucesiones, el cónyuge supérstite.

-

Directores, gerentes y representantes de personas jurídicas, sociedades, asociaciones, etc. en lo que respecta a su mandato vigente.

-

Agente de retención: es el que cumple con el deber del impuesto por ley y efectúa la retención, reemplaza íntegramente al deudor como sujeto pasivo y libera a éste de la obligación. Este puede intervenir en el proceso de liquidación del impuesto.

-

Agente de percepción: es aquel que está obligado a ingresar el impuesto integrado en la suma percibida.

-

Responsable sustituto: aquel que por expresa norma legal ocupa el lugar del contribuyente (Imp. a los bienes personales)

-

Los administradores de patrimonios, empresas o bienes que en ejercicio de sus funciones pueden determinar íntegramente la materia imponible que gravan las respectivas leyes tributarias.

Responsables en forma personal y solidaria con los deudores

-

Todos los resp. comprendidos en el art. 16 (11683) mencionados anteriormente por incumplimiento de sus deberes tributarios.

-

Los síndicos de las quiebras y concursos que no hicieren las gestiones para la determinación y ulterior ingreso de los tributos adeudados por los resp. respecto de los períodos anteriores y posteriores a la iniciación del juicio.

-

Los agentes de retención por el tributo que omitieron retener

-

Los terceros que faciliten por culpa o dolo la evasión del impuesto

-

Los cedentes de créditos tributarios respecto de la deuda tributaria de sus cesionarios

Extinción de la obligación tributaria

-

Pago

El pago es el cumplimiento de la prestación que hace el objeto de la obligación tributaria (Art. 75 de código civil), lo que presupone la existencia de un crédito por suma líquida y exigible a favor del titular del poder tributario, en virtud de una autorización legal. Exigibilidad y liquidez son entonces los presupuestos de pago. Puede ser:

Espontáneo: aquellos efectuados por la persona que realiza el acto económico definido por la norma legal tributaria.

Intimado: Ya hay una acción por parte del Fisco para cobrarse de su crédito. Hay una resolución administrativa que intima al pago.

-

Compensación

Se da cuando 2 personas reúnen por derecho propio la calidad de deudor y acreedor recíprocamente. La ley 11683 autoriza la compensación tanto a favor del contribuyente como del Estado. Art. 35 y 36. Para que exista compensación es menester que ambas deudas sean líquidas y exigibles.

El efecto de la compensación es la extinción de ambas deudas hasta el importe de la menor , y a partir del momento en sean exigibles y líquidas.

Las compensación puede proceder de oficio o a pedido del contribuyente.

-

Prescripción

Se da cuando por el transcurso del tiempo el fisco pierde la posibilidad del reclamo al cobro. El deudor puede liberarse por la inacción del acreedor (Estado) durante cierto tiempo.

La obligación no desaparece, solo se extingue la capacidad del Fisco de exigirla compulsivamente, pero si el deudor la paga no puede pedir su devolución.

La acción del Fisco para cobrar su crédito prescribe por el transcurso de 5 años en el caso de contribuyentes inscriptos así como los contribuyentes no inscriptos que no tengan obligación legal de inscribirse ante la DGI o que, teniendo esa obligación y no habiéndola cumplido, regularicen su situación espontáneamente, y 10 años en el caso de contribuyentes no inscriptos.

-

Confusión

Se da cuando el Fisco revista la calidad de deudor y acreedor a la vez, puede suceder por ejemplo cuando recibe una herencia o legado de un inmueble que tiene deudas pendientes de impuestos. Cuando el sujeto activo de la obligación tributaria como consecuencia de la transmisión de derechos queda colocado en la situación del deudor.

-

Novación

Cuando una deuda se transforma en otra.

La remisión de la deuda y la condonación no existen en materia tributaria.

Características de una norma tributaria legal

-

Objeto : Se define el hecho económico establecido por el legislador que pretende alcanzar. (hecho imponible). Circunstancia fáctica condicionante.

-

Sujeto: se definen los sujetos alcanzados por la imposición.

De existencia visible

Personas Físicas

De existencia ideal de derecho público

de derecho privado

Son personas todos los entes susceptibles de adquirir derechos y contraer obligaciones.

Personas de existencia visible: son todos los entes que presenten signos característicos de humanidad, sin distinción de cualidades. Son capaces de adquirir derechos y contraer obligaciones salvo los que están declarados incapaces, éstos son:

-

Las personas por nacer

-

Los menores impúberes: son menores las personas que no hubieren cumplido la edad de 21 años. Son menores impúberes los que aún no cumplieron las edad de 14 años y son menores adultos los que fueren de 14 años hasta los 21 años.

-

Los dementes

-

Los sordomudos que no saben darse a entender por escrito

Personas jurídicas o ideales: son todas aquellas personas que no fueren de existencia visible

-

Aspecto cuantitativo: se vincula la base imponible del impuesto

-

Aspecto temporal: la norma legal debe fijar la vigencia. La ley define el período de aplicación que depende del hecho imponible.

-

Aspecto espacial: espacio físico donde se aplica el tributo. Define cual es el ámbito espacial de la norma legal. Esta tiene alcance en el territorio argentino, pero puede abarcar hechos ocurridos en el extranjero.

-

Exenciones: es una liberalidad del legislador que debe ser considerado taxativamente en la norma tributaria, porque está permitiendo el no pago del tributo a determinados sujetos obligados al mismo o a determinados hechos económicos incluidos en el objeto de la norma.

Alcanzado en la norma

Hecho imponible Exentos

No alcanzados: aquellos hechos económicos no incluidos en el objeto.

La diferencia que existe entre las rentas exentas y las no gravadas o no alcanzadas, es que las primeras son ganancias que se encuentran dentro del objeto del impuesto, pero que por liberalidades del legislador fueron anuladas o sacadas del mismo, en cambio las ganancias no gravadas no entran dentro del objeto del impuesto.

Conceptos de renta

Teoría de la fuente La renta se deriva de una fuente permanente de rendimientos periódicos, que la fuente esté habilitada, que exista una efectiva realización y que esté separada del capital (fuente que la genera). Los rendimientos provienen de la explotación de la fuente productora que se mantiene en el tiempo.

-

Debe ser producto de una renta fuente

-

La extinción de ese capital fuente deja de producir renta

-

Tiene que existir capital que se mantenga en el tiempo

-

La renta es un producto periódico

Se considera ganancia por renta de la fuente a aquellos beneficios que regulen determinadas condiciones que posibilitan su reproducción, en virtud del mantenimiento del capital fuente del cual provienen. Tales condiciones son:

-

La existencia de una fuente permanente

-

Que haya periodicidad real o potencial

Teoría del incremento patrimonial o rédito ingreso

La renta va a ser la diferencia del patrimonio entre 2 momentos en el tiempo y el consumo dado durante ese tiempo. El incremento patrimonial se exterioriza por la teoría del balance.

Incremento patrimonial + Consumo = renta

entre 2 momentos

Teoría del flujo de riqueza

Toma los elementos de la teoría de la fuente y toma en cuenta los ingresos accidentales o provenientes de las transmisiones a título gratuito, de actos eventuales, etc.

Teoría legalista

El concepto de renta debe ser el que define el legislador en la enunciación de la ley, y no del producto de lujubraciones.

Teoría de Irvin Fischer

Considera que la utilidad o renta es el goce que los bienes proporcionan a sus dueños. Es muy difícil de medir en la práctica.

Teoría de la fuente o territorio

Considera gravados todos los hechos producidos dentro del territorio del país.

Teoría de la nacionalidad o domicilio

Considera las ganancias recibidas por los residentes domiciliados en un determinado país, cualquiera sea el lugar donde los obtenga. No sólo en el país, sino afuera también. Tiene un elemento en común con la teoría anterior: la renta gravada es la renta producida en el territorio del país o sea nacional.

El momento de vinculación es aquel en el cual se relaciona el lugar donde está ubicado el capital fuente y generador de renta y el Estado que pretende alcanzar con la imposición a dicha renta.

Ninguna disposición legal utiliza éstas teorías en forma absoluta, pero ninguna se deja de lado.

Doble imposición internacional

En el caso de empresas exportadoras de capital, se da la doble imposición. Se crean instrumentos jurídicos para evitar la doble imposición, como por ejemplo:

Convenios: los estados exportadores de capital tienen una convenio con estados importadores de capital en materia de ingresos y patrimonios.

Declarando exentas las rentas obtenidas en el extranjero. Se aplica para intereses, dividendos y regalías.

Crédito de impuesto: se computan los impuestos del exterior como pago a cuenta en donde está siendo utilizado el capital fuente.

Tax sparing: se computa en el país exportador de capital el total de renta y se aplica la tasa del país importador de capital.

Tax deferral privilege: se toma como crédito de impuesto el correspondiente a las utilidades reinvertidas.

Crédito de impuesto

País A (importador) País B (exportador)

Utilidad comercial 100.000 Utilidad comercial 1.000.000 (incluidos los 100.000)

Rentas exentas (10.000) Impuesto determinado 500.000 (Tasa 50%)

Base imponible 90.000 Crédito de impuesto (27.000)

Impuesto (30%) 27.000 473.000

Si la utilidad en el exterior fuera de 700.000

35% de impuesto 24.500

crédito de impuesto (27.000) me puedo computar sólo hasta 24.500

Lo más adecuado es el convenio en donde solamente se grava la renta en el país importador y la renta es desgravada en el país exportador.

Desventaja: en otros países hay desgravaciones o exenciones

Tributo

Concepto: Todas las prestaciones comúnmente en dinero exigidas en ejercicio del poder de imperio sobre la base de la capacidad contributiva en virtud de una norma legal y para cubrir los gastos que demanda el cumplimiento de los fines que tiene el Estado.

Análisis

Todas las prestaciones comúnmente en dinero: el modo de cancelación que tienen los obligados a pagar los tributos puede ser en moneda de curso legal o en especie. En Argentina se utiliza sólo la moneda de curso legal. En otros países como México por ej. se utilizan como medio cancelatorio los bienes.

Sobre la base de la capacidad contributiva: Aptitud económica que tienen los integrantes de la comunidad para contribuir a la cobertura de los gastos públicos.

¿De qué manera se define la capacidad contributiva?

-

Teoría del beneficio

-

Teoría de la equidad

La primera define que todos los sujetos que reciben prestaciones del Estado deben pagar por ello.

La segunda analiza la situación particular del sujeto. Se evalúa la situación personal contra otros sujetos en igualdad de condiciones o desigualdad.

La capacidad contributiva se exterioriza a través de:

-

La renta

-

El patrimonio

-

El consumo

Renta: Impuestos progresivos para las personas físicas.

Impuestos proporcionales para las sociedades de capital

Patrimonio: Impuesto a los bienes personales, que van a gravar la situación patrimonial de las personas físicas y sucesiones indivisas. Alcanza a los bienes que tiene la persona a una fecha determinada.

Consumo: Impuestos que gravan al consumo. La imposición de cada una de las etapas de los procesos económicos determinando el impuesto en el precio para su pago en cabeza de los consumidores finales. Los impuestos a los consumos son regresivos, es decir que impactan más sobre los que tienen menos aptitud económica, a medida que aumenta la base imponible el efecto es menor.

Exigidas en ejercicio del poder de imperio: el poder de imperio es la potestad exclusiva del Estado para exigir en forma coactiva el cumplimiento de las normas tributarias. (el Estado exige que parte del patrimonio de la ciudad se derive al Estado). Para que exista esta potestad tributaria debe existir una norma legal. No hay tributos sin ley. La norma legal tributaria debe ser aprobada y legislada. La constitución establece que las reformas las establece la cámara de diputados.

…para cubrir los gastos que demanda el cumplimiento de los fines que tiene el Estado: el tributo sirve para cubrir el presupuesto y los gastos públicos.

Elementos del tributo

El hecho imponible, la base imponible y la alícuota

El hecho imponible se encuentra ya explicado en la página 4.

La base imponible representa uno de los elementos constitutivos del HI y responde a la necesidad de cuantificar dichos presupuestos de hecho, a fin de aplicar sobre esa cantidad el porcentaje o escala progresiva cuya utilización dará como resultado el importe del impuesto.

La alícuota es un porcentaje, un valor fijo o variable, que se aplica a la base imponible para la obtención del impuesto.

Especies de tributos

-

Impuestos

-

Tasas

-

Contribuciones

Alcanza a los servicios públicos indivisibles. Los impuestos sirven para sufragar los gastos. El pago del obligado no se vincula con la prestación que realiza el Estado.

Hay una prestación realizada por el Estado y un obligado al pago por esa contraprestación. Es el medio de financiación de servicios públicos divisibles, de demanda presunta o coactiva, que satisface necesidades públicas.

Se paga por un servicio prestado por el Estado. La persona que paga la contribución recibe un beneficio o sea que es un servicio divisible por parte del Estado y también existe un beneficio para el que está obligado a pagar. (peaje, tendido de obras sanitarias)

Las contribuciones parafiscales son una ación que tiene por finalidad asegurar fondos para entes con características específicas. Ej. el sistema previsional

La diferencia fundamental entre el impuesto y las contribuciones y tasas es que en el primero no hay vinculación con el Estado y en los segundos hay una prestación y una contraprestación vinculada al pago.

Impuestos de emergencia: la constitución determina que el Estado tiene potestades para legislar sólo contribuciones directas. Es sólo cuando la defensa común y el bienestar general lo exijan.

Impuesto

Obligación unilateral de carácter coactivo surgida de una norma legal.

Clasificación de los impuestos

-

Internos: aquellos que se crean en el ámbito territorial

-

Externos: aquellos impuestos que gravan al negocio de exportación e importación. (Imposición internacional)

-

Ordinarios: impuestos habituales creados por la ley y soportados por la comunidad. Hacen a las necesidades habituales de la comunidad.

-

Extraordinarios: creados en caso de emergencia (guerras, catástrofes)

-

Personales o subjetivos: Consideran la situación especial del contribuyente y todos los elementos analizados bajo el concepto de capacidad contributiva.

-

Reales u objetivos: Interesa la cuantía de la riqueza

En impuesto a las gcias. en cabeza de una persona física es personal y en cabeza de una persona jurídica es real.

-

Directos: Hay que analizar la posibilidad de poder trasladar el peso del impuesto a un 3ro. En gcias. no es trasladable, ya que lo soporta el obligado al pago por haber hecho el acto incorporado en la norma legal.

-

Indirectos: Existen 2 figuras, el contribuyente de derecho, que es el sujeto definido en la norma legal pero traslada el impuesto a un 3ro. y el contribuyente de hecho que es el que en definitiva soporta el impuesto.

Tomando en cuenta la capacidad contributiva son impuestos directos los que gravan la renta y al patrimonio, porque son formas inmediatas de capacidad contributiva. Son indirectos los impuestos al gasto o al consumo, porque son formas mediatas de capacidad contributiva.

-

Fijos

-

Proporcionales

-

Progresivos Por clase

Por escalones

Por deducciones

Si es por clase se divide por categorías y se aplica una tasa proporcional. Los ingresos de 0 a 10.000 sujetos a una tasa del 10%, los ingresos de 10.000 a 20.000 a una tasa del 20% y así sucesivamente.

Ventajas: su clasificación es rápida y de fácil identificación

Desventajas: Cualquier salto produce un desfasaje impositivo que alienta al ocio.

Si es por escalones se considera un importe fijo correspondiente a los límites o escalas.

Renta Cálculo Impuesto

$ 9.500 10% $ 950

$10.200 10% s/ 10.000 + 20% sobre/ 200 $1.040

$25.000 20% sobre/ 20.000 $3.000

30% sobre/ 5.000

Si es por deducciones se aplica en cada una de las escalas, antes de aplicar la alícuota se deduce un concepto por ley.

Características del impuesto a la renta

-

Directo: Quien es el sujeto obligado al pago soporta el peso del mismo. No se traslada.

-

Personal: considera la capacidad contributiva de la persona tanto física como jurídica.

-

Real: cuando se refiere a sociedades de capital

-

Cedular: se grava a través de distintas categorías: 1ra, 2da, 3ra y 4ta (se utilizan alícuotas progresivas)

-

Global: considera la gravabilidad a través del conjunto de las rentas. Nuestro sistema es global a pesar de que en la configuración del impuesto se divida en categorías.

Objeto

Art.1:

Todas las ganancias obtenidas por personas de existencia visible o ideal quedan sujetas al gravamen.

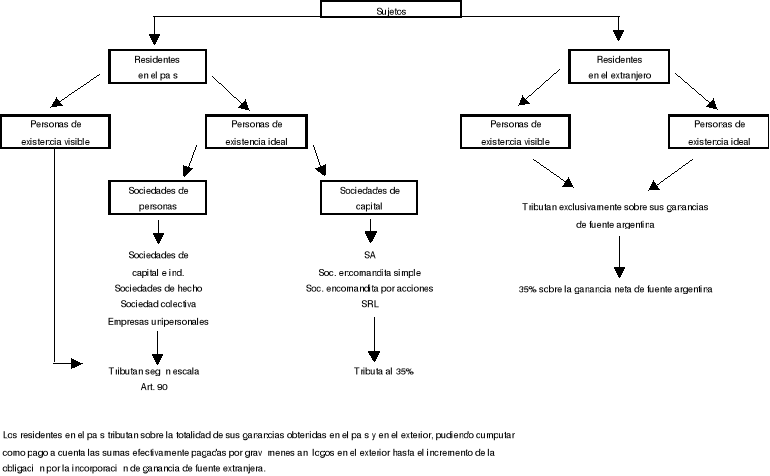

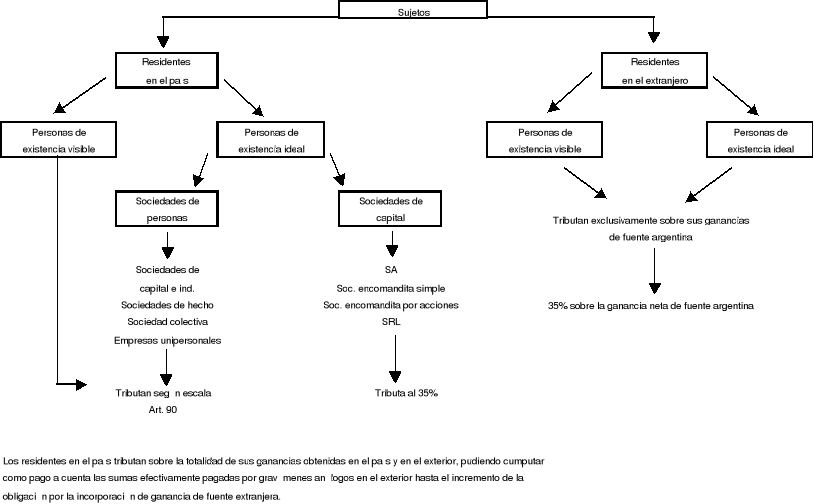

Los sujetos residentes en el país tributan sobre la totalidad de las ganancias obtenidas en el país o en el extranjero, pudiendo computar como pago a cuenta las sumas efectivamente pagadas por gravámenes análogos, sobre sus actividades en el extranjero, hasta el límite del incremento de la obligación fiscal originado por la incorporación de ganancia obtenida en el exterior.

Los no residentes tributan exclusivamente sobre sus ganancias de fuente argentina.

Las sucesiones indivisas son contribuyentes según el art.33

Art. 2:

Teoría de la fuente

Rentas periódicas

Habilitación

Mantener la fuente

Concepto de ganancia

Son ganancias todos los rendimientos, rentas o enriquecimientos susceptibles de una periodicidad que implique la permanencia de la fuente que los produce y su habilitación.

Sin perjuicio de lo dicho en cada categoría, esto quiere decir que puede no cumplirse lo que dice el art. 2.

Por ejemplo, como estas excepciones:

Art. 45 Inc F

Esta gravando el no realizar el hecho económico definido en la ley del Art. 2 Ap. 1. El legislador lo dice porque es una excepción al art. 2 a la teoría de la fuente. Estoy teniendo una renta por no hacer nada.

Es una excepción al principio de la habitualidad.

Art. 45 Inc. H

Menciona los ingresos por la transferencia definitiva de derechos de llave, marcas, patentes. Si este acto económico no estuviera alcanzado cualquier acto puede deformarse y hacer que sea una transferencia de llave o de marca. Alcanza a cualquier sujeto que la realice.

Otra excepción es el fraccionamiento de lotes con fines de urbanización y cuando con este fraccionamiento se obtengan más de 50 lotes para enajenarlos y con eso obtener una ganancia, ésta está gravada.

Por el sólo hecho de vender 70 lotes estoy alcanzado. No hay acto económico del art.2 ap.1 , es una excepción. Ver Art. 89 y 91 del nuevo ordenamiento.

Cuando edifico y enajeno inmuebles bajo el régimen de propiedad horizontal.

Tengo un terreno me lo dieren en donación, o construyo algo para mi o para utilizarlo económicamente. Si lo construyo y lo vendo. Es una excepción.

DR Nuevo se incluye la transferencia de bes recibidos en cancelaciones de créditos en la medida que la transferencia se realice dentro de los 2 años de su percepción. La utilidad es una gcia gravada porque la vta la hice dentro de los 2 años en cancel de la FC.

Es un hecho gravada porque esto es una continuidad del hecho eco generado originariamente. Si este hecho es honorario y yo percibo en cancelación de esos honorarios bs y los vendo esto es una continuidad por consiguiente como este acto es continuación de aquel acto de haber efectuado actos la vta de los bs están vinculados a la prestación que originaron los honorarios. La negociación de bien es una continuidad de la prestación realizada que dio origen a los honorarios como un medio de cancelación de lo convenido oportunamente, es decir no esta en la ley pero es una continuidad el acto eco mencionado en la ley.

Periodicidad

Tiene que ser una fuente potencial asumida la condición de realizar un acto eco con carácter periódico y en virtud de la cual voy a tener rendimiento en tal categoría el hecho de abandonar la actividad. Por un cierto periodo, cuando lo retome esos ingresos van a ser gcias porque esta el concepto de periodicidad potencial.

Ej: un contador que abandona la profesión pero sigue matriculado el solo hecho de ser matriculado es suficiente para que esa condición. de renta potencial implique que ese sujeto esta alcanzado.

Fallo: Un empleado de aduana que realiza una actividad fuera de la misma, pero relacionado con ella, es el caso Belli Jorge. Dado el carácter potencial de su actividad. El hecho de realizar un acto circunstancial relacionado con su actividad es suficiente para que el resultado de la misma sea alcanzado.

La periodicidad para que sea acto alcanzado tiene que ser una periodicidad potencial además de una periodicidad real que es la que surge cuando el sujeto hace una actividad en forma periódica.

Inc:1 Teoría de la fuente o rédito producto es decir van a estar sujetos a imposición todos aquellos actos periódicos que impliquen la permanecia de la fuente que los produce y su habilitación.

Quienes van a ser sujetos encuadrados dentro del Art. 2 Ap. 1:Personas físicas y sucesiones indivisas.

Ap. 2: Los rendimientos que cumplan o no con las condiciones del apartado anterior, sean efectuadas por sociedades de capital y otro tipo de sociedades civiles o comerciales e incluye a los sujetos que realicen una explotación unipersonal: una empresa que debe permanecer mas allá de los fundadores que habitualmente concluye con la muerte del fundador. Cualquier acto económico sea o no periódico, habitual o no, es suficiente para que la renta esté gravada. Estos actos económicos deben ser obtenidos por los responsables incluidos en el artículo 69:

-

Las sociedades anónimas y las sociedades en comandita por acciones, en la parte que corresponda a los socios comanditarios y comanditados, en todos los casos de sociedades constituidas en el país

-

Las asociaciones civiles y fundaciones constituidas en el país

-

Las sociedades de economía mixta, por la parte de las utilidades no exentas del impuesto

-

Las entidades de la ley 22016?

-

Los establecimientos comerciales, industriales, agropecuarios, mineros o de cualquier otro tipo, organizados en forma de empresa estable, pertenecientes a asociaciones, sociedades o empresas constituidas en el extranjero o a personas físicas residentes en el exterior. (Sucursales, filiales)

-

Todos los que deriven de las demás sociedades o de empresas unipersonales.

-

Personas físicas que desarrollaran las actividades indicadas en el inciso F y G del artículo 79 y éstas se complementen con una explotación comercial:

-

Inciso F: Las actividades de profesiones liberales u oficios y de funciones de albacea, síndico, mandatario, gestor de negocios, director de sociedades anónimas y fideicomisario

-

Inciso G: Los derivados de las actividades de corredor, viajante de comercio y despachante de aduana

Los 4 primeros sujetos quedan comprendidos en lo mencionado anteriormente desde la fecha del acta fundacional o de celebración del contrato.

El ente jurídico me esta indicando que ese sujeto va a estar alcanzado en cualquier acto que realice porque la característica del ente.

Aquel sujeto persona física que sea profesional mandatario, gestor de negocios, despachante corredor aquellos sujetos encuadrados en el Art. 79 Inc.. F y G que a su actividad personal la complementen con una actividad comercial van a estar encuadrados en el art. 2 Ap. 2. (Ej. El médico que tiene un sanatorio y trabaje independientemente en un consultorio que tendrá rentas del Art. 2 Ap. 2 las provenientes de la explotación del sanatorio y Art. 2 Ap.1 las provenientes de la atención personal en el consultorio.

En la medida que ese sujeto incluido en el Art. 79 Inc. F y G complemente su actividad con una explotación comercial, ese sujeto va a ser encuadrado en el art. 2 ap.2. Se deben analizar los aspectos económicos.

Habitualidad

Antes se hablaba de la profesión habitual. Para que se configure la habitualidad tienen que darse 4 requisitos:

-

Inclusión en el objeto social

-

Frecuencia de las operaciones

-

Importancia y relación con el giro del negocio

-

Propósito de lucro

Cuando hablamos de inclusión en el objeto social el sólo hecho de pensar que la actividad esta incluida en el objeto social es suficiente para encuadrarla dentro de los actos habituales que la misma desarrolla.

El objeto social es el acto que la empresa tiene o ejecuta voluntariamente durante la vida de la sociedad, que puede estar materializado en varios objetos o en uno solo.

Fallos a analizar:

Espedia: Analiza la tendencia que tenía la corte en ese momento.

Casimilo Polledo: importan los otros presupuestos que tiene la habitualidad, ya dejó de tener importancia el objeto.

Brave: Actividad regular del contribuyente con el propósito de obtener beneficios (concepto de frecuencia de operaciones).

En relación con la importancia del giro del negocio en otros de los fallos se analizaron los ingresos obtenidos por actividades complementarias a la actividad principal. Todas las actividades complementarias son suficientes para que estén formando parte de este concepto. No se pueden ver aisladamente estos 4 conceptos.

Excepciones al principio de habitualidad

-

Beneficios por la venta de bienes recibidos en cancelación de créditos, con la condición que entre la adquisición y la venta no hayan transcurridos más de 2 años.

-

Se implementa a los sujetos del art.2 inciso 1 (personas físicas) la gravabilidad de los beneficios derivados de loteos con fines de urbanización que la fracción resulte un número de lotes superior a 50 y que en el término de 2 años desde la fecha de iniciación de las ventas se enajenen en forma parcial o total más de 50 lotes de una misma fracción de tierra.

-

La edificación y enajenación de inmuebles bajo la ley de propiedad horizontal: grava a cualquier sujeto que lo realice, sin importar la cantidad de unidades construidas ni la forma en que se enajenen

-

Transferencias de derechos de llave, marcas, patentes de invención, regalías y similares.

Ap. 3: La enajenación de bienes muebles amortizables cualquiera sea el sujeto que los obtenga. Porque aparece esto?

Hay que ver si esta o no afectado a la actividad. Si yo vendo mi computadora, como no hago compra vta de computadoras, porque soy un profesional y tampoco estoy en el art. 2 ap. 2 porque no soy sujeto empresa ni tampoco explotación unipersonal, ese hecho eco. no estaba alcanzado.

Bienes con un contenido económico = Bienes muebles amortizables

Decreto reglamentario

Art. 1

Todos los actos económicos deben ser declarados en una declaración jurada. Los sujetos que informan al Fisco los ingresos son en este art.1 las personas de existencia visible domiciliadas en el país.

Requisitos :

-

Que la ganancia de fuente argentina supere la ganancia neta no imponible (art. 23) y las deducciones por carga de familia

Condiciones para que no se presente DDJJ

-

Los contribuyentes que obtengan gcias provenientes del trabajo personal en relación de dependencia, siempre que al pagárseles esas gcias se les haya retenido el impuesto correspondiente. El empleador presenta una DDJJ por el empleado.

-

Quienes hubieren sufrido la retención con carácter definitivo.

Aquellas personas que sufren retenciones de pago único y definitivo, la ley tipifica que en esos casos se van a proceder a efectuar retenciones de pago único y definitivo. El sujeto retenido bajo esta forma no esta obligado a presentar DDJJ porque tampoco esta obligado a incluir las rentas provenientes de esta naturaleza de gcias. ni tampoco esta obligado a computar como pago a cta. el impuesto retenido. Ej. Una persona que tiene en su poder obligaciones negociables y no se ha presentado ante la ley como tenedor de las mismas, (ON emitidas por empresas).

Art. 60: va obligar al agente pagador y a la entidad emisora de las obligaciones negociables a actuar como agente de retención y la retención va tener el carácter de pago único y definitivo porque el sujeto no se identifico ante el sujeto emisor porque no quiere denunciar que tiene capitales producto de rentas no santas. Es una penalización en el pago único y definitivo a través del agente de retención.

Presenta DDJJ con motivo de denuncia patrimonial y situación al cierre y al inicio del ejercicio. Esta es la teoría del incremento patrimonial más el consumo. Es para dar cumplimiento a la teoría. Puedo validar si el total que esta incluyendo el sujeto como renta es cierto o no. Dentro del patrimonio incluye el patrimonio nacional y extranjero Art. 2 DR

Art. 3 Obligación de guardar comprobantes que hacen de soporte a mi actividad económica. La ley de procedimiento me obliga a guardar los comprobantes por 5 años, porque la prescripción legal es de 5 años.

Cesación de negocios

Cuando dejo de efectuar actividades por venta, liquidación o permuta u otra causa implica la terminación de la actividad económica y del ejercicio fiscal corriente. Estoy obligado a efectuar una DDJJ. Faculta a la AFIP para determinar la forma de presentación y plazos para materializar la cesación de negocios.

Soc. en liquidación: Aquellos que deacuerdo a la ley de sociedades comerciales porque por haberse cumplido el objeto social o extinguido el animo societario de los socios. Distribución final y como consecuencia DDJJ Relación con otro Art. del DR

Art. 72 DR nuevo ordenamiento

En el caso de cese de actividades vinculadas con explotaciones unipersonales pasados 2 años de haberse comenzado la liquidación los bienes pasan a manos del socio. El DR da un limite a la condición de sociedades en liquidación para explotaciones o empresas unipersonales.

Art. 3

Concepto de enajenación

Todos los actos de transmisión a título oneroso, que incluyen la venta, permuta, cambio, aporte a sociedades etc.

Si aporto bienes a una sociedad, estoy enajenando porque está saliendo de mi patrimonio, le estoy dando un valor económico. Este va a ser comparable con el precio que tuvo el bien cuando lo adquirí, cuando ingresó a mi patrimonio y el resultante de ello va a ser una gcia, renta proveniente del aporte a una sociedad. Por eso es una venta para el legislador.

El legislador sigue manteniendo el concepto de expropiación y ésta es una acto de voluntad del estado en forma compulsiva de hacerse de bienes de los particulares a cambio de un precio. El resultado proveniente de la expropiación es una enajenación. La ley de expropiaciones N° 21499 define que los rdos. provenientes de esa expropiación son exentos. Es un error legal.

Supuestos vinculados con inmuebles

La transmisión de la titularidad es a través de la escritura según el código civil. La norma jurídica tributaria entiende que el acto económico se manifiesta con la posesión. Dándose la posesión se da la enajenación aunque no se haya hecho la escritura traslativa de dominio.

Los actos de transmisión a título gratuito no están alcanzados por la ley. Estos son:

-

Herencia: Acto de transmisión entre muertos

-

Legados: Acto de transmisión entre muertos

-

Donación: Acto de transmisión entre vivos

A que precio va a recibir el bien el beneficiario?

Cuales es el momento de la incorporación del bien a título gratuito ( la transmisión)?

Porque el Legislador esta incorporando el Art. 4 de la ley?

La finalidad para precisar cual es la incorporación del bien al beneficiario como consecuencia del acto de transmisión a título gratuito. Además porque quiere saber el quien es el nuevo sujeto propietario de bienes y hay titulares que dejaron de serlo. Voy a ser el titular del bien hasta el momento en que se materialice el acto de donación por escritura pública. En las donaciones la tradición del bien donado es el acto de incorporación del bien.

Y los otros actos que son la herencia y los legados, son actos que tienen efectos como consecuencia de la muerte. Y como consecuencia de la muerte los acontecimientos que permiten la transmisión de los bienes son el testamento o la declaratoria de herederos. El efecto lo tiene recién después de la muerte. El acto de transmisión se da cuando se declare válido el testamento y se haga la declaratoria de herederos. Y a que precio se transmiten? A un valor impositivo ( art. 52 a 65). Y si no se conoce el valor impositivo entonces DR art. 7 que habla del valor en plaza para que se adjudique el bien al beneficiario.

Principio de territorialidad de la fuente

Los sujetos incluidos en estos art. van a ser personas que jurídicamente y eco. están fuera del ámbito del país, van a ser actos sobre bienes situados o colocados o utilizados económicamente en el país van a ser hechos o actos susceptibles de producir beneficios dentro del territorio del país y van realizar actos o hechos dentro de los limites territoriales del país. Sin tener en cuenta el domicilio. Lo hace para toda persona de nacionalidad extranjera que esta realizando actos sobre bienes que estén situados o colocados en el país que este realizando hechos dentro del territorio o está efectuando actos que producen beneficios dentro del país. Cuando la ley hable nuevamente de fuente se va a referir a las gcias obtenidas por residentes argentinos sobre bienes utilizados o situados económicamente en el exterior, sobre hechos o actos realizados para producir beneficios efectuados en el exterior, eso lo estipula la ley en el art. 1 ap 2.

Art. 6 a 16 se refiere a personas extranjeras que realicen actos en el país sobre los bienes situados, colocados o utilizados económicamente en el país y sobre la realización de actos económicos que obtienen un beneficio en el país o sobre hechos ocurridos dentro del mismo.

Art. 6: las gcias provenientes de créditos garantizados con Derechos reales(int) serán gcia de fuente argentina según sea el lugar donde estén ubicados los bienes que garantizan los derechos reales. Cuales son los derechos reales: Van a ser gcias de fuente argentina si los bienes garantizados están ubicados en el territorio del país. Si los bienes garantizados no se encuentran en el territorio del país vale lo dispuesto en el art. Anterior. Cuando los capitales están colocados en el país es de fuente arg. Si el acto económico sin importar en donde están los bienes garantizados con derechos reales que están fuera del territorio del país, pero el acto económico se realizo dentro del territorio del país los intereses son gravados. Art. 9 DR

Derechos reales

Usufructo: es el derecho real de usar y gozar de una cosa, cuya propiedad pertenece a otro, con tal que no se altere su substancia

Uso: es el derecho real que consiste en la facultad de servirse de la cosa del otro

Habitación

Anticresis: es un derecho real concedido al acreedor por el deudor o un tercero por él, poniéndole en posesión de un inmueble y autorizándolo a percibir los frutos

Condominio: es un derecho real de propiedad que pertenece a varias personas por una parte indivisa sobre una cosa mueble o inmueble.

Art. 7. Debentures: forma de financiamiento estipulado en el código de comercio. Símil las ON. Porque incluye el legislador a los debentures en la ley, porque estos generan intereses que la rentabilidad que tiene el colocador de fondos que tiene como gtia el debentur emitido por la sociedad emisora. Los intereses en cabeza del beneficiario, van a ser una gcia de fuente argentina teniendo en cuenta que la entidad emisora este constituida o radicada en el país.

Sociedades constituidas: aquellas que han adoptado cualquiera de las formas societarias legisladas en la ley 19550.

Sociedades radicadas: son las que no adoptaron forma alguna de los entes establecidos en la ley de sociedades comerciales. Son representantes, filiales, agencias, el poder decisorio de dichos entes está en sus casas matrices, y no en los entes que jurídicamente están constituidos en el país. Son entes radicados.

Las sociedades constituidas son las que tienen entes volitivos, directivos, constituidos en el país.

El interés de esos debentures cualquiera sea el ente emisor para que esos intereses sean de fuente argentina. Tienen que ser entes constituidos o radicados en el país. Sin importar el lugar en donde se emitan los debentures.

Ej. Beneficiarios de ON que están en el exterior de empresas que cotizan ON en el país y que a su vez compran a vendan a través de cooperadores que están ubicados en el país.

Fiduciario: se encarga de la administración del bien y ese bien va a su vez al beneficiario. Ley 24441.

Presunciones de fuente argentina

Concepto Alícuota

-

Ganancias provenientes de créditos garantizados

con derechos reales sobre bienes ubicados en el 35%

territorio nacional

-

Intereses de debentures emitidos por entidades 35%

radicadas en el país

-

Exportaciones 35%

-

Importaciones 0%

-

Transporte entre la República y el extranjero por

entidades no constituidas en el país 3.5%

-

Idem por fletamentos 3.5%

-

Idem con contenedores 7%

-

Las retribuciones a agencias de noticias internaciones 3.5%

-

Operaciones de seguros que cubran riesgos en el país 35%

-

Cesiones a compañías del extranjero 3.5%

-

Remuneraciones de directores 35%

-

Retribuciones por transmisiones de radio o TV 17.5%

Sujetos

Art. 1

-

Personas de existencia visible

-

Personas de existencia ideal (art. 49)

-

Los no residentes por sus ganancias de fuente argentina (beneficiarios del exterior)

-

Las sucesiones indivisas: existe desde la muerte del causante hasta que se declare válido el testamento o se dicte la declaratoria de herederos.

-

Residentes en el país que obtienen ganancias de fuente extranjera

Concepto de residencia antiguo

Se consideran residentes en la República Argentina las personas de existencia visible que vivan más de 6 meses en el país en el transcurso del año fiscal. También son residentes las personas de existencia visible que se encuentren en el extranjero al servicio de la Nación, provincias o municipalidades y los funcionarios de nacionalidad argentina que actúen en organismos internacionales de los cuales la República sea estado miembro.

Concepto de residencia según ley 25.063

A los efectos de lo dispuesto en el párrafo segundo del art. 1 de la ley, se consideran residentes en el país:

-

Las personas de existencia visible de nacionalidad argentina, nativas o naturalizadas, excepto las que hayan perdido la condición de residentes

-

Las personas de existencia visible de nacionalidad extranjera que hayan obtenido su residencia permanente en el país, o que sin haberla obtenido, hayan permanecido en el mismo con autorizaciones temporarias otorgadas de acuerdo con las disposiciones vigentes en materia de migraciones, durante un período de 12 meses, suponiendo que no se interrumpirá la continuidad de la permanencia.

-

Las sucesiones indivisas en las que el causante, a la fecha de su fallecimiento, revistiera la condición de residente en el país de acuerdo con lo dispuesto en los párrafos anteriores.

-

Los sujetos comprendidos en el inciso a) del art. 69 (SA, soc. en comadita por acciones, en comandita simple, asociaciones civiles, fundaciones, sociedades de economía mixta, SRL, siempre constituidas en el país). Las sociedades de capital son residentes en tanto estén inscriptos en el Registro público de comercio.

-

Las sociedades y empresas o explotaciones unipersonales, constituidas o ubicadas en el país, incluidas en el inciso b) y en el último párrafo del art. 49, a sólo efecto de la atribución de los resultados impositivos a los dueños o socios que revistan la condición de residentes en el país, de acuerdo a los párrafos anteriores.

-

Los fideicomisos regidos por la ley 24.441 y los fondos comunes de inversión, a efectos del cumplimiento de las obligaciones impuestas al fiduciario y a las sociedades gerentes respectivamente, en su carácter de administradores del patrimonio ajeno, y en el caso de fideicomisos no financieros, a los fines de la atribución al fiduciante beneficiario, de resultados e impuesto ingresado, cuando así procediera.

La condición de residente causará efecto a partir del mes siguiente a aquel en el que se hubiera obtenido la residencia permanente en el país o en el que se hubiera cumplido el plazo establecido para que se configure la condición de residente.

Pérdida de la condición de residente

Cuando adquieran la condición de residentes permanentes en un estado extranjero

Cuando permanezca en forma continuada en el exterior por 12 meses

Cuando tienen permanencia continuada en el exterior y no exista intención de permanecer en el país (menos de 12 meses)

La pérdida de la condición de residente causará efecto a partir del mes siguiente a aquel en el que se hubiera adquirido la residencia permanente en un estado extranjero o se hubiera cumplido el período que determina la pérdida de la condición de residente en el país, según corresponda.

Si pierdo la condición de residente paso a ser beneficiario del exterior.

La pérdida puede darse por 2 condiciones:

-

Siendo residente del país pero habiendo tenido la residencia extranjera

-

Cuando estando fuera del país adopto la condición de residente en el extranjero

Doble residencia

Aquellas personas que tengan la residencia permanente en 2 o más estados.

Se considerará que tales personas son residentes en el país:

-

Cuando tengan una vivienda permanente en la República (es residente aunque tenga otra nacionalidad)

-

Si el centro de intereses vitales (económicos) se encuentra en el país

-

Si no se puede determinar la ubicación de los centros vitales: entonces cuando permanezca más tiempo en la Argentina que en el exterior

-

Si permanecieran igual tiempo en los 2 países y si tengo vivienda permanente o centro de intereses vitales en ambos estados se considera la nacionalidad.

-

Si una persona perdió la residencia e ingresa al país nuevamente como residente, entonces pasa a ser argentino. Podrá computar como pago a cuenta todos los importes retenidos como consecuencia de su condición de beneficiario del exterior. Esto tiene un límite.

No revisten la condición de residentes en el país:

-

Los establecimientos estables del Inciso b) del artículo 69

-

Los miembros de misiones diplomáticas y consulares de países extranjeros en la Rep. Arg. Y su personal técnico y administrativo de nacionalidad extranjera que al tiempo de su contratación no revistieran la condición de residentes en el país de acuerdo a lo dicho anteriormente.

-

Los representantes y agentes que actúen en organismos internacionales de los que la nación sea parte y desarrollen sus actividades en el país, cuando sean de nacionalidad extranjera y no deban considerarse residentes en el país al iniciar dicha actividades, así como los familiares que no revistan la condición de residentes en el país que los acompañen.

-

Las personas de existencia visible de nacionalidad extranjera cuya presencia en el país resulte determinada por razones de índole laboral debidamente acreditadas, que requieran su permanencia en la Rep. Arg. por un período que no supere los 5 años, así como los familiares que no revistan la condición de residentes en el país que los acompañen. Si superan los 5 años declaran ganancias argentinas.

-

Las personas de existencia visible de nacionalidad extranjera, que ingresan al país con autorizaciones temporarias otorgadas, con la finalidad de cursar en el país estudios secundarios, terciarios, universitarios o de posgrado, en establecimientos oficiales o la de realizar trabajos de investigación recibiendo como única retribución becas o asignaciones similares, en tanto mantengan la autorización temporaria.

Ver apunte del Dr. Gutierrez

Beneficiarios del exterior

Aquel que perciba ganancias en el extranjero, directamente o indirectamente a través de apoderados, agentes, representantes, o cualquier otro mandatario en el país, y a quien, percibiéndolos en el país, no acreditara residencia estable en el mismo. No se le exige a un sujeto que no reside en la Argentina que presente una DDJJ por cuestiones prácticas, ya que la DGI no tiene forma de controlarlo. Hacen tributar a estas personas con una retención de pago único y definitivo.

Art. 91:

Como paga impuesto a las ganancias una persona que tiene rentas de fuente argentina, pero que no reside en ella. La imposición nace en el momento del pago. (percibido)

Ejemplo:

Si yo estoy en la Argentina, y constituyo una sociedad por $ 400.000.Tengo que pagar el 33% del aporte de sociedades. Si no puedo aportar el total, se puede aportar el mínimo obligatorio. Si el capital es cero, y para que la sociedad funcione, pongo los 400.000 en el exterior y esta sociedad funciona por endeudamiento. Fijo una tasa de interés que me genera una pérdida de $100.000, pero además los intereses que remeso al exterior, están gravados. Me puedo ahorrar un 50% de impuesto. Luego se crea el impuesto al endeudamiento para evitar estas maniobras.

Beneficiarios del exterior

Art. 91 a 93 Ley

Autopréstamos: la persona física se ha autoprestado, ha enviado $ al exterior y éste se encarga de devolverlo. El legislador se ha encargado de hacerle una imposición totalmente diferente y en este caso sobre el total de intereses remesados hay que aplicar una tasa del 35%, quiere decir que esto que los intereses están al 100% gravados.

El tomador de los fondos en el momento que proceda a pagar los intereses correspondientes, procederá a retener un 35% a tal efecto, porque la presunción es del 100%. Si la carga del impuesto estuviera a cargo del deudor del país, hay que tener en cuenta la aplicación del grossing up por acrecentamiento de impuesto.

Nueva presunción: grava a los intereses obtenidos por quienes han colocado en el país dinero en entidades financieras regidas por la ley 21526 en sus distintas modalidades. Por primera vez el legislador grava a través de una presunción a los inversores cuando realizan distintas colocaciones en el ámbito financiero argentino. Los intereses pagados por toda entidad financiera a cualquier beneficiario en concepto de cajas de ahorro, cajas especiales de ahorro, plazo fijo y otras formas de captación de fondos, éstos serán gravados por el 43% de los mismos, (35% del 43%).

Resolución N°2529

Decreto reglamentario

Art. 150 a 161

Art. 150

Es una norma anterior a la reforma tributaria por lo que presenta diferencias en las tasas de aplicación.

Establece las retenciones del 35% sobre las ganancias netas presumidas que alcanza los casos contemplados en el artículo 93 y 9, 10, 11, 12, y 13 de la ley.

Art. 151: si se trata de contratos de transferencia de tecnología, la autoridad de aplicación en materia de transferencia de tecnología emitirá un certificado, ante el organismo de control, en el que conste el nombre de las partes contratantes, fecha de celebración, vigencia del contrato y número de inscripción en el Registro de contratos de transferencia de tecnología. Se deberá indicar que los servicios previstos en el contrato no son obtenibles en el país. La autoridad competente deberá certificar el cumplimiento de los requisitos de la ley de transferencia de tecnología.

Si la autoridad de aplicación deniega la emisión del certificado, por no cumplimentarse debidamente dichos requisitos, se presumirá que el 90% de los importes pagados por las prestaciones mencionadas en los puntos 1 y 2 del art. 93 precedentes serán ganancia neta.

Art. 152

En el caso de las prestaciones del art. 93 Inc. 1 y 2 no obtenibles en el país, deberá considerarse referido al momento de registro.

El legislador pretende que para tener el beneficio del Art. 93 Inc 1, es decir para que no esté alcanzado en un 100% deberá darle cumplimiento a estos requisitos (Art 151 y 152 DR). Es suficiente que se registre para que tenga la presunción.

Art. 153

Deberá darse otra condición, la exigencia de la efectiva prestación de servicios. Debe entenderse a prestaciones que al momento de realizarse los pagos, debieron haberse efectivamente prestado. Si los servicios no fueran efectivamente prestados al cierre del período fiscal de que se trate, los importes respectivos no podrán ser deducidos por la entidad pagadora a los fines de la determinación del impuesto. La deducción se diferirá hasta el ejercicio en que los servicios sean efectivamente prestados.

Art. 154

Cuando no se hayan discriminado contractualmente los conceptos en cuya virtud se formalicen pagos comprendidos en los puntos 1 y 2 del Inc. a) del art 93 se aplicará el porcentaje de ganancia neta presunta que sea mayor.

Art 155

En el supuesto de artistas residentes en el extranjero, contratados para actuar en el país por un período de hasta 2 meses y estén más de 6 meses o menos de 5 meses contratados por el Estado. Este artículo se refiere a que en el término de 2 meses para que se configure la ganancia presunta se considera el tiempo de permanencia en el país con motivo del cumplimiento de los contratos que cumpliere en el año.

Art 156

Los sueldos, honorarios y otras retribuciones a personas que actúen transitoriamente en el país, como intelectuales, técnicos, profesionales, etc, que permanecieren más de 6 meses en el país, no corresponde la presunción del 70% sino que se determinará el impuesto de acuerdo al Art. 17 de la ley (gcia neta y gcia neta sujeta a impuesto).

Beneficiarios del exterior

Principio general

Cuando se paguen beneficios de cualquier categoría a sociedades, empresas o cualquier otro beneficiario del exterior corresponde que quien los pague retenga el 35% de tales beneficios.

Ganancias netas presuntas

-

Contratos que cumplimenten los requisitos de la ley de transferencia de tecnología

60% prestaciones no obtenibles en el país

80% cesión de derechos o licencias

-

35% por explotación de derechos de autor

-

40% por intereses

-

70% por sueldos, honorarios y otras retribuciones

-

40% por locación de cosas muebles

-

60% por alquiler de inmuebles

-

50% por transferencia a título oneroso de bienes

-

90% por todos los demás conceptos

Personas de existencia ideal

El art. 49 Inc. a) estos sujetos son sujetos pasivos del tributo y de la obligación tributaria.

Los sujetos del art. 49 Inc. b) son sujetos pasivos del tributo, es decir que generan hechos imponibles pero no están obligados a pagar el tributo, los van a pagar los socios que integran esas empresas. El socio no genera ningún hecho imponible.

Persona de existencia visible

Particularidades

-

Las sociedades conyugales (art. 28, 29 y 30)

-

Los menores de edad

Todo lo que es aplicable en el código civil respecto de los beneficios gananciales de la sociedad conyugal no tienen aplicación en impuesto a las ganancias.

La sociedad conyugal no existe por sí misma, sino que hay que analizar cuanto le corresponde a cada una de las personas.

Según la ley de sociedades comerciales los esposos pueden integrar entre sí sociedades por acciones y SRL. Pero a los efectos del gravamen sólo se admitirá la sociedad entre cónyuges cuando el capital de la misma esté integrada por aportes de bienes propios o bienes adquiridos con el producto de actividades personales.

La sociedad conyugal nace en el momento en que se celebra el acto de matrimonio y concluye con la disolución de éste. A los fines impositivos los beneficios deben ser atribuidos a alguno de sus integrantes. Esto no significa que la sociedad no es sujeto del impuesto, el impuesto recae en cabeza de los esposos.

Art. 29 Ganancias atribuibles a cada cónyuge

-

Ganancias provenientes de actividades profesionales de ese sujeto

-

Los beneficios provenientes de bienes propios. Se paga por el producido de ese bien

-

Los beneficios provenientes de bienes adquiridos con el producido de su actividad personal

Porqué, si la persona desarrolla una actividad personal y tiene un bien y ese bien genera ganancia y esa ganancia es del sujeto que la obtiene.(Bien propio).Si con un bien propio se obtiene otro bien, las rentas de ese bien, no tienen el mismo tratamiento.

Art. 30 Atribuciones al marido

Se le atribuye totalmente al marido los beneficios de bienes gananciales, salvo que:

-

La mujer tenga la administración de los bienes en virtud de una resolución judicial

-

Que se trate de bienes adquiridos por la mujer con el producto de su profesión

-

Que exista separación judicial de bienes

Menores de edad

Las ganancias que obtienen los menores de edad, van a ser declaradas por las personas que tengan el usufructo de las mismas. Que puede ser el mismo menor de edad o el padre por ejemplo. Siempre hay que analizar quien tiene el usufructo de la ganancia. El usufructuario tiene que incorporar las ganancias del menor como propias.

Imputación al año fiscal (Art. 18)

El año fiscal comienza el 1 de enero y termina el 31 de diciembre. ( el año calendario)

Los contribuyentes imputarán las ganancias al año fiscal de acuerdo con las siguientes normas:

Ninguna sociedad o explotación que no lleve libros o no determine el balance en forma comercial, no puede tener un ejercicio comercial distinto que el fijado por la ley (del 1 de enero al 31 de diciembre). Si la DGI o AFIP podrá autorizar otras fechas diferentes, pero en la medida que el sujeto que solicite el cambio de fecha de cierre de ejercicio que no coincida ese cambio con el 31/12 deberá necesariamente llevar balances en forma comercial y libros rubricados según el código de comercio y la ley de sociedades. Ningún otro ente que no emita balances en forma comercial o no lleve libros en forma comercial podrá solicitar que el fisco tampoco va a dar la autorización correspondiente para que el año fiscal sea distinto al 1 de enero y 31 de diciembre.

El cambio de la fecha de cierre del ejercicio comercial

Los entes jurídicos comerciales con bces, comerciales podrán solicitar al fisco tomando en cuenta los recaudos jurídicos que la ley de sociedades establece. En caso de las SA a través de la asamblea extraordinaria que fije el cambio de la fecha de cierre de ejercicio. En el caso de sociedades de personas será de acuerdo a lo resuelto en la reunión de socios. En primer lugar se dará la aprobación de los organismos internos de cada sociedad sobre el cambio y luego por los organismos de control. En el caso de las SA la aprobación estará en consideración de la IGJ, pero en materia tributaria el sujeto deberá informar la modificación de su fecha de cierre de ejercicio y el Fisco determinará el momento a partir del cual corresponderá la aplicación de la nueva fecha de cierre del ejercicio económico o fiscal. Será el fisco quien determina a partir de cuando rige la modificación estatutaria.

Todas las personas físicas, sucesiones indivisas, explotaciones unipersonales, sociedades de hecho que no lleven libros en forma comercial y cualquier otro ente (asociaciones civiles) que no estén obligados a llevarlo, pero las sociedades civiles que quizás no están en condiciones de llevar libros o si lo están su cierre va a coincidir con el 31 de diciembre de cada año. Los demás casos, sociedades comerciales los cierres pueden ser coincidentes o no con los 31 de diciembre de cada año.

Fallo: Parello Batistoni

En nombre del tribunal fiscal establece que corresponde determinar el impuesto sobre la base de ejercicios calendarios cuando las registraciones del ente no cumplan con los requisitos legales.

Art. 18 Apartado a)

Se refiere a sujetos empresa, sobre ganancias obtenidas como dueños de empresas civiles, industriales, mineras o como socio de las mismas se imputarán al año fiscal correspondiente. Todos los entes societarios deben informar mediante un diskette, mediante una actuación ante escribano los libros que están vigentes al órgano de contralor.

El criterio de imputación del Inciso a) va a ser por lo devengado. Antes era a opción del contribuyente.

Podrá optarse por imputar en el momento de lo devengado exigible, cuando las ganancias se originen en la venta de mercaderías realizadas con plazos de financiación superiores a 10 meses. Si se utilizó de esta manera se debe mantener este criterio por 5 años. (Voy a imputar el devengamiento a medida que las cuotas se vayan haciendo exigibles). Este criterio debe manifestárselo al fisco.

DR Art. 23

Se podrá optar por el criterio de lo devengado exigible en las siguientes operaciones:

-

La venta de mercaderías realizadas con plazos de financiación superiores a 10 meses, computados desde la entrega del bien o acto equivalente, considerando a este último cuando se emite la factura o documento que cumpla con igual finalidad.

-

La enajenación de bienes no comprendidos en el párrafo anterior cuando las cuotas de pago convenidas tengan un plazo de exigibilidad de más de un período fiscal.

-

La construcción de obras públicas cuyo plazo de ejecución abarque más de un período fiscal y que el pago del servicio de construcción se inicie después de finalizadas las obras, en cuotas que se hagan exigibles en más de 5 períodos fiscales.

Cuando se efectúe la opción a que se refiere este artículo, deberán contabilizarse en cuentas separadas, en la forma y condiciones que establece la AFIP. Esto no se encuentra reglamentado.

El criterio de lo devengado exigible implica que la exigibilidad implica la imputación al resultado de la parte correspondiente a la utilidad contenida en la cuota, independientemente de si hemos o no cobrado la cuota respectiva. El aspecto financiero no tiene nada que ver.