Arquitectura, Obras y Construcción

Tasaciones y valoraciones inmobiliarias

TASACIONES

MÓDULO 0º.- Introducción. Conceptos generales. Legislación, normas y bibliografía básica y complementaria.

1.- Interrelación entre economía global y economía local. Dependencia del detalle respecto a la generalidad. Definición de tasación y valoración. Estructura y sistema.

El concepto de valoración inmobiliaria consiste en determinar el valor de un bien inmueble en unidades monetarias, en un momento determinado y con una finalidad determinada.

2.- Aproximación técnica al concepto de valor. Precio, coste y valor. Superficie útil y construida. Clases de suelo y terrenos. SU/UN/UR.

El valor es un fenómeno individual subjetivo que depende de la utilidad, y ésta de la necesidad que se experimenta y la cantidad de ese bien que se dispone. Por lo tanto la utilidad de un mismo bien para un cierto individuo varía, con arreglo a las modificaciones de la intensidad, necesidad y cantidad disponibles.(Ej: un vaso de agua vale más que todo el oro del mundo para una persona que se encuentra en el desierto y en condiciones de deshidratación).

El precio de un bien es la cantidad de dinero que un comprador está dispuesto a pagar y un vendedor está dispuesto a recibir en las circunstancias concretas de una transacción.

El coste es el gasto de dinero efectuado para la ejecución de un bien.

El valor es la cantidad de dinero que hay que pagar por un bien o servicio.

La diferencia entre la superficie útil y la construida reside en que para medir la útil no se tienen en cuenta los elementos constructivos tales como tabiques, pilares,... en cambio para medir la superficie construida sí se tienen en cuenta dichos elementos.

Los terrenos pueden ser clasificados según su pendiente e infraestructuras en rústicos o urbanizables. Podemos particularizar y dividir en mas grupos tales como suelo urbano(SU) muy caro ya que está dentro de la ciudad. Luego está el suelo urbanizable, que se divide en sectorizado(Plan Parcial) y no sectorizado, y por último está el no urbanizable que es el más barato, ya que hay que realizar instalaciones de infraestructuras para urbanizar.

3.- Conceptos generales e ides básicas de economía aplicada a tasaciones y valoraciones(S y D) Ciclos económicos. I.P.C. Sistemas y sectores económicos.

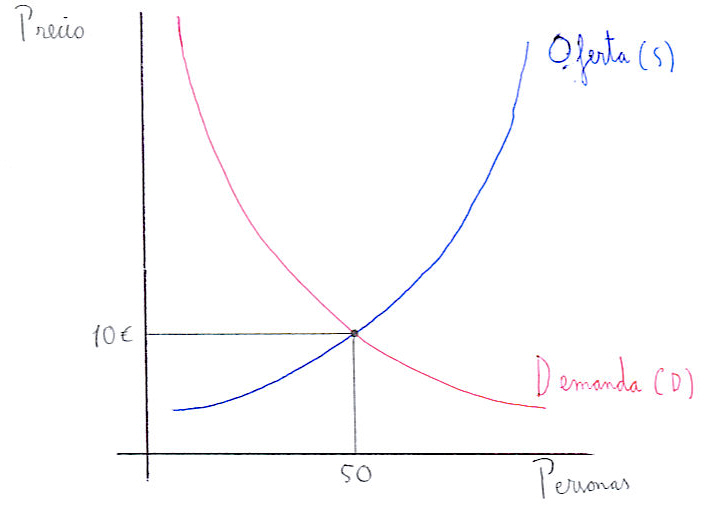

La oferta y la demanda se pueden representar gráficamente relacionando el precio de los bienes y servicios con el nº de personas que lo quieren. El corte entre las dos es el punto de equilibrio, que definirá el precio óptimo y la gente que lo comprará.

Según la curva si hay más personas que ofertan tendrán que bajar el precio para recuperar el punto de equilibrio.

Si hay más gente que demanda el producto, habrá que subir el precio hasta llegar al punto de equilibrio.

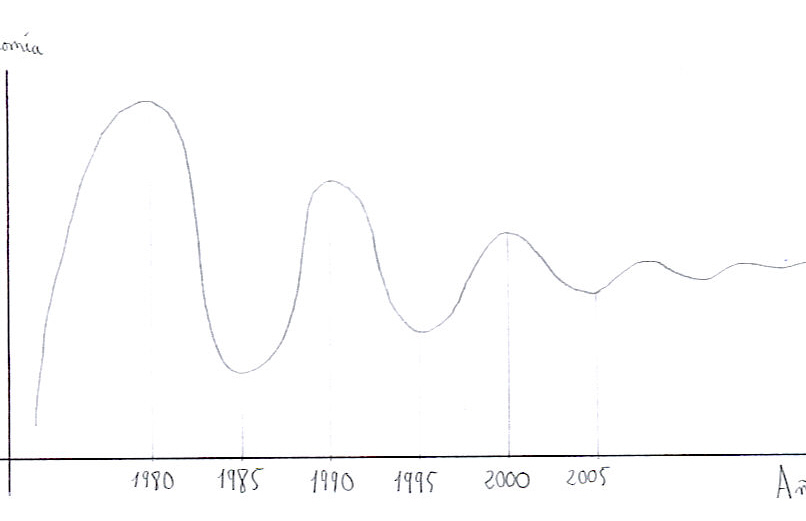

Los ciclos económicos alcanzan sus extremos cada 5 años, es decir auge o crisis cada 5 años aunque estabilizándose, según la gráfica.

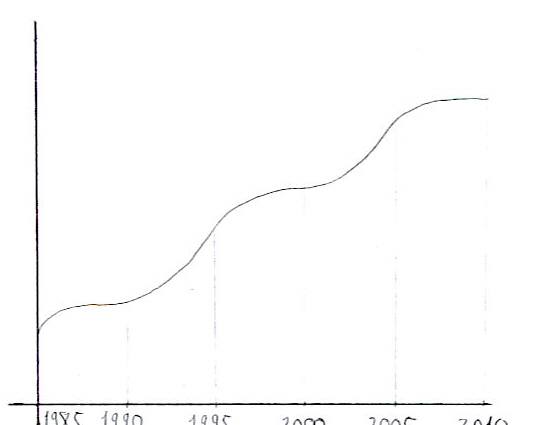

En cuanto al precio de la vivienda la gráfica es similar, aunque siempre ascendente.

Los sectores económicos son 4: Sector primario (La industria), el sector secundario (la agricultura), el sector terciario (la ganaderia y pesca), y el sector cuaternario (los servicios y la comunicación).

4.- Conceptos de contrato, escritura y registro de la propiedad. Viviendas de Protección Oficial (V.P.O.) Valor máximo legal. Legislación y normas básicas.

El contrato es un documento privado en el que las partes se comprometen a una serie de obligaciones reciprocas que las ligan entre sí. Son privados y de obligado cumplimiento.

La escritura es un documento público en el que se da fé por el notario autorizante de la transmisión realizada y de las condiciones de ésta, y de la capacidad de los sujetos intervinientes. Obligado el cumplimiento de los preceptos legales que incidan en el caso. Los tipos de escritura son de segregación (división de una finca en dos o mas), de compraventa (transmisión de una cosa por un precio determinado), d obra nueva y de división horizontal.

El registro de la propiedad es una institución pública que regula la seguridad jurídica del tráfico inmobiliario. Se encuentra establecido en todos los paises que respetan la propiedad privada de los inmuebles.

Las viviendas de protección oficial (V.P.O.) son promociones de viviendas de calidad normal que salen a la venta con un precio más bajo del normal establecido por el ayuntamiento para la gente de clase media con escasa remuneración económica incapaz de pagarse una vivienda normal.

5.- Métodos de valoración: Conceptos y definiciones. Finalidades.

Hay 4 métodos para valorar una vivienda: El método del coste, fundamentado en el valor residual, y permite calcular el coste de cualquier tipo de inmueble mediante el valor de reemplazamiento neto. Este se consigue mediante la siguiente fórmula:

Siendo:

El método de comparación se fundamenta en el principio de sustitución, permite aproximarse al valor real de mercado de cualquier tipo de inmueble, y el procedimiento de obtención es: 1º conocer las características del inmueble a tasar, conocer el mercado inmobiliario, seleccionar la información (Aplicar coeficientes en función de las mejoras o depreciaciones con respecto al inmueble a tasar), y por último asignar un valor a nuestro inmueble.

El método de capitalización de rentas se fundamenta en el principio de anticipación, y permite determinar el valor presente de las rentas netas futuras. Este método vale para todo tipo de inmuebles, especialmente para inmuebles arrendados. Las actualizaciones de las rentas esperadas se puede hacer mediante 2 métodos:

- Método directo:

- Método indirecto:

El valor de reversión es el valor residual, valor del suelo, y la i es una tasa o tipo de interés del capital inmobiliario, índice de capitalización o interés compuesto.

El método residual se fundamenta en el valor residual más completo, y permite determinar el valor de mercado para terrenos edificables o inmuebles a rehabilitar. También hay dos:

- Método residual dinámico:

- Método residual estático:

MÓDULO 1º.- Presupuestos y valoraciones de edificación y urbanización.

1.- Predimensionados técnicos y estimación de costes de contrata de edificación y urbanización.

-

Predimensionado estructural, instalaciones y construcción.

El predimensionado o estimación rápida de los costes es un cálculo rápido estimado de los costes finales de la obra a ejecutar durante el proceso de proyectación, previamente al inicio de la obra, o para la valoración de obras terminadas.

-

Viviendas y equipamientos. Urbanización interior y exterior por usos.

La urbanización interior de parcela se divide en:

-

Arquitectura residencial

-

M/l de valla de cerramiento perimetral, cimentación y muro de base a 115,39€/ml aprox.

-

M2 de superficie con tratamiento e infraestructuras a 22,24€/m2 aprox.

-

Arquitectura no residencial

-

Ml de valla de cerramiento para uso no residencial a 157,47€/ml aprox.

-

M2 de superficie con tratamiento e infraestructuras a 30,65€/m2 aprox.

Y la urbanización exterior de parcelas de divide en:

-

M2 Costes para uso residencial a 21,04€/m2 aprox.

-

M2 Costes para uso industrial a 18,63€/m2 aprox.

-

M2 Costes para uso equipamientos a 23,44€/m2 aprox.

-

M2 urbanización completa de una calle a 55,89€/m2 aprox.

-

M2 jardín tipo urbano a 44,47€/m2 aprox.

Esto es un ejemplo de cómo debería de hacerse, por supuesto el precio no tiene por que ser ese, y los materiales no tienen por que ser los mismos.

-

ECUM.- Base de precios/costos de construcción de la región de murcia.

1.- Demoliciones

2.- Acondicionamiento del terreno

3.- Depuración y alcantarillado

4.- Electrificación y alumbrado público

5.- Fontanería y abastecimiento de agua contra incendios

6.- Gas y climatización

7.- Jardinería y arbolado

8.- Mobiliario urbano y juegos

9.- Pavimentos y estructura de firmes

10.- Telefonía y telemática

11.- Seguridad y salud (2,5% de la ejecución material)

12.- Control de calidad (1,5% de la E.M.)

-

Métodos analítico y sintético

Mientras que el método analítico es el tradicional y más exacto, mediciones y presupuestos de los precios descompuestos, el método sintético es mas general, se realiza por metro cuadrado construido, predimensionado y estimación de costes.

2.- Aplicación de metodología científica a informes de tasación y valoración.

Si tenemos una vivienda en un 3º piso/ático, y queremos averiguar su valor mediante el método de comparación vamos a preguntar por el precio del resto de viviendas de su alrededor y les vamos a aplicar ciertos coeficientes (por ej. Si la vivienda que hay en el segundo piso tiene las mismas características que la vivienda objeto a tasar y la venden por 12.000€ pues le aplicaremos un coeficiente al alza, pues nuestra vivienda es un ático y debe ser más cara). Una vez aplicados los coeficientes y recogidos todos los precios se hace la media aritmética de todos ellos y el resultado será el valor que demos a nuestra vivienda. En algunos casos este valor debe de ir acompañado del presupuesto analítico de la propia vivienda que debe de ser mucho menor que el resultado hallado por el método de comparación. Esa diferencia tan grande es el beneficio del promotor que va aumentando con el tiempo hasta el punto que a veces llega a doblar el precio de la vivienda.

3.- Estimación del valor de mercado de inmuebles, a partir del coste de contrata y calidad de la construcción

Hay que hacerlo analíticamente para cualquier edificio tipo:

- 2 Ud ascensores normales x €/ud

- 350m2 semisótano/garaje x €/m2

- 324m2 locales p. Baja x €/m2

- 877m2 viviendas colectivas x €/m2

Sumatoria m2 Precio estimado contrata x €

P. estimado contrata

* Módulo global= = €/m2.

sumatoria m2

4.- Estimación de costes y valor de edificios no terminados.

-

Acondicionamiento del terreno

-

Cimentaciones

-

Estructuras

-

Fachadas

-

Instalaciones

-

Particiones

-

Cubiertas

-

Revestimientos

-

Equipamiento interior

-

Urbanización interior

-

Seguridad e higiene

-

Control de calidad

-

Sumatoria ejecución material

-

20% gastos promotor (beneficios)

-

Coste contrata

5.- Mantenimiento y conservación de viviendas. El libro del edificio. Introducción costes de rehabilitación residencial. Test vivienda.

La estimación económica no es el presupuesto de las obras; es un documento de diagnosis, y sólo analiza el objeto de estudio con el fin de determinar patologías y estado de degradación, sin determinar soluciones constructivas. Nos apoyaremos en hipótesis de los posibles trabajos a realizar en la calidad media de materiales para determinar un costo orientativo.

El objetivo de este costo es dar el precio para obras de rehabilitación, mejora o adaptación planteadas por el usuario en su propio programa.

En la estimación económica se preveen las posibles mejoras (en beneficio del usuario y de los objetivos del test) siendo esta valoración más amplia y su margen de error mayor. Hay que saber el tipo de test que se ha encargado:

-

Test de elementos comunes: Trabajos de reparación y mejora para todos los elementos comunes de un inmueble (cimientos, estructura, cubierta...).

-

Test de elementos privados: Trabajos de reparación y mejora para todos los elementos interiores de la vivienda, al igual que los comunes confiados al usuario (carpintería exterior, puerta del piso...).

-

Test de vivienda unifamiliar: Trabajos de reparación y mejora de la vivienda en todos sus elementos (incluidos dependencias y espacios abiertos que la constituyan).

La estimación económica consiste en un importe global, y pretende ser orientativa, aunque debe sacarse y hacer independiente el capítulo de las obras de realización inmediata, ya que pueden ser objeto de una intervención de urgencia.

Hay diversos sistemas de cálculo, tener en cuenta la experiencia del técnico, las características de la obra, el carácter aproximado de la valoración y el tiempo. El sistema idóneo es el método tradicional para hacer presupuestos: disponer de un estado de mediciones (aproximado) para las partidas de obra a realizar y una relación de precios unitarios para cada uno de los trabajos previstos.

Otro sistema es el de comparación con el costo por m2 de otras actuaciones realizadas con características similares, tras introducir los factores de corrección correspondientes.

Por último está el sistema de estimación rápida que permite obtener un valor económico a partir de la puntuación obtenida al calificar el nivel de degradación. Este sistema intenta adaptar unos métodos pensados para evaluar económicamente las intervenciones sobre un número importante de edificios a la valoración de elementos más pequeños, y de afinar más cuando se trata de una sola vivienda, de ahí que se han buscado patologías comunes (las más sencillas), pero en cuanto más se aparte un caso de estas patologías habituales más riesgo habrá de que la valoración esté peor ajustada.

La estimación económica rápida se obtendrá aplicando la fórmula:

Siendo:

E = estimación económica

G = puntuación global obtenida a partir de la calificación

S = superficie construida del inmueble o vivienda

a y b = coeficientes de complejidad de las obras según cuadro I

Ca = coeficiente de actualización anual

I.V.A. = Impuesto del valor añadido correspondiente al tipo de trabajos a realizar.

MÓDULO 2º.- Tasaciones y valoraciones inmobiliarias.

1.- Introducción a la promoción inmobiliaria: valor del suelo y costes de construcción. Costes/gastos de promoción e ingresos por ventas.

La fórmula para el cálculo de costes/gastos de una promoción inmobiliaria se puede reducir a:

Siendo:

P.V.P. = precio estimado de las ventas de la promoción

Rs = coste de repercusión del solar y la urbanización exterior

Cc = coste de contrata de la construcción

Tg = gastos técnicos y de gestión

Fb = gastos financieros, imprevistos y beneficios estimados

CGB = costes + gastos + beneficios

Siendo Ksg = coeficiente ponderador +/-Rs/10

Ksg = +/- 3,3 para calidad excelente (E)

Ksg = +/- 2,7 para calidad buena (B)

Ksg = +/- 2,2 para calidad normal (n)

Valor máximo razonable de Rs (suelo urbanizado)

Rs = P.V.P./Cc x 10% = % razonable de Rs

Ejemplo: P.V.P. = 150.000 ptas/m2

Cc = 60.000 ptas/m2

Rs = 150.000/60.000 x 10 = 25% del P.V.P. máximo razonable de costes de suelo urbanizado por metro cuadrado construido.

Rs = 25% de 150.000 = 37.500 ptas/m2 construido de vivienda

Rs = 150.000/60.000 x 10 x 150.000 = 37.500 ptas/m2.

2.- Método de valoración del coste:

-

Coste de reposición a bruto (CRB) o a nuevo.

-

Coste de reposición a neto (CRN). Concepto de depreciación.

El método del coste sirve para calcular el coste de reemplazamiento - reposición bruto o neto.

A veces el coste de reemplazamiento puede convertirse en valor de tasación, como en inmuebles ligados a explotación económica, edificios de rehabilitación... también se usa para calcular el valor de seguro de incendios.

El coste de reemplazamiento bruto (CRB) sin beneficios del promotor es la suma de las inversiones necesarias para reemplazar , en la fecha de la valoración un inmueble por otro nuevo de similares características, pero con tecnología y materiales de construcción nuevos.

Siendo:

F = Valor de mercado del suelo

Cc = Coste de ejecución por contrata de la edificación

Gp = Gastos del promotor (sin beneficios) comprenden:

-

In = impuestos no recuperables y aranceles

-

H = Honorarios técnicos

-

L + H = Licencias y tasas de construcción

-

Gpr = Gastos de administración del promotor.

El coste de reemplazamiento neto (CRN) se aplica exclusivamente a obras terminadas, y se calcula deduciendo la depreciación física y funcional del coste de reemplazamiento bruto.

CRN = CRB - (depreciación física + deprec. Funcional)

La depreciación es la perdida de valor que experimenta un inmueble en su situación actual, respecto a la que tendría si se construyese de nuevo en la actualidad.

Hay tres tipos básicos de depreciación:

-

Depreciación física: pérdida de valor de un inmueble motivada por la antigüedad, estado de conservación y agentes externos (lluvia, nieve, viento). Podrá ser subsanable si el coste de adecuación es inferior al incremento de valor que experimenta al corregirse. En caso contrario será incurable.

-

Depreciación funcional: Pérdida de valor por no adaptarse a la función a la que se destina. Está motivada por deficiencias en el diseño arquitectónico, instalaciones o materiales inadecuados, podrá ser subsanable o incurable.

-

Depreciación económica: Está motivada por causas de tipo económico, desplazamientos de carácter poblacional, desplazamientos comerciales (edificios no utilizados en función del mayor y mejor uso), modificaciones del planeamiento... podrá ser subsanable o incurable.

La normativa hipotecaria sólo contempla la depreciación física y funcional, ya que la económica afecta al valor de mercado del inmueble.

3.- Método de comparación con el mercado. Muestreo y testigos del mercado inmobiliario.

El método de comparación con el mercado permite la obtención del valor de mercado de un bien inmueble por comparación con precios de venta de inmuebles similares de la misma zona.

Se considera el método más objetivo y preciso, pues el inmueble a valorar se compara con precios de venta de mercado. Su aplicación es prioritaria sobre cualquier otro método, siempre que exista información suficiente para ser empleado.

Tiene 2 condiciones para su correcta aplicación:

Que exista un nº suficiente de inmuebles comparables, cuyos precios de venta sean conocidos por el valorador (al menos 3 transacciones o 6 muestras de ofertas firmes).

Que en la elección de las muestras se excluyan lo bienes inmuebles que no sean representativos del mercado de inmuebles similares, que pertenezcan a un colectivo homogéneo comparable.

Ejemplos:

I. Casa urbana de 2ª mano situada en Beniajan, calle mayor 84. 120m2, 40m2 de parcela de 3 habitaciones y 2 aseos, amueblado, portero automático, terraza y trastero. Precio: 111.800€ (932€/m2).

II. Piso nuevo en Beniajan en la calle Antonia Maymon 3ºb de 3 habitaciones y 2 baños con aire acondicionado, amueblado, portero automático y terraza, 105m2. Precio: 78.000€ (743€/m2).

III. Dúplex en Los Garres de 170m2 útiles, 4 dormitorios, 2 baños y 1 aseo, amueblado con electrodomésticos, solarium, garaje de 60m2, trastero, 70m2 de porche, 15m2 de patio, buhardilla y aire acondicionado. Todo de alta calidad. Precio: 205.250€ (1.207€/m2).

4.- Métodos de capitalización para el cálculo del valor en renta. Conceptos y fundamentos. Método directo rentas actuales. Método indirecto rentas esperadas.

El valor en renta de un inmueble es su valor en función de las rentas o rendimientos reales, o potenciales, que produce o puede producir. Se calcula por el método de capitalización a un determinado tipo de interés.

El valor en renta obtenido por este método es también el valor de mercado del inmueble para los inversores institucionales en bienes inmuebles (entidades aseguradoras...).

Los intereses producidos cada año en la capitalización compuesta se suman al capital inicial para producir junto con éste nuevos intereses. El tipo de interés i se determina en % anual.

El método directo de capitalización de rentas actuales consiste en otorgar vida ilimitada al inmueble y atribuirle una renta constante a lo largo del tiempo. Para conocer la rentabilidad de los distintos tipos de inmuebles hay que relacionar las rentas de los mismos con sus valores de venta en el mercado, es decir: Vr = Rn/i. El método de capitalización directo requiere que la renta a capitalizar sea la renta neta, aunque en el estudio de mercado lo mas normal es disponer de la renta bruta.

El método indirecto de capitalización de rentas esperadas requiere la aplicación de la matemática financiera. Se usa para inmuebles arrendados, o ligados a explotación económica. Con este método se pretende averiguar tanto el valor actual del inmueble como el valor a largo plazo, la depreciación que sufrirá en el futuro, etc... Para ello se ha sacado la siguiente fórmula:

Siendo:

-

Vreversion = valor del suelo = valor residual

-

i = Tasa o tipo de interés del capital inmobiliario, índice de capitalización o interés compuesto

D.P. = Deuda pública

IPC = índice de precios al consumo

En este caso es el IPC que se prevee para los próximos años:

Realizando previamente una previsión de los futuros IPC en este caso.

5.- Valoraciones hipotecarias. Normativa de aplicación. El informe de valoración.

El mercado hipotecario abarca todas las operaciones de financiacion garantizadas por bienes inmuebles. Está constituido por:

-

el mercado primario, donde se generan las hipotecas

-

el mercado secundario, donde se movilizan mediante transmisión, o a través de la emisión de títulos que las representen.

Su finalidad es movilizar las hipotecas acercándolas a los inversores , y potenciar la construcción sobre todo de viviendas.

El concepto de hipoteca es aquel derecho real sobre un inmueble ajeno, constituido en garantía de una obligación, que concede a su titular la facultad de promover la venta en caso de incumplimiento de la obligación.

La normativa de aplicación en las valoraciones hipotecarias se apoya en:

1º. La ley 2/81 de 25 de marzo, y constituye la primera reglamentación del mercado hipotecario.

2º. Reglamento de ley: Real Decreto 685/82 de 17 de marzo, de desarrollo de determinados aspectos de la ley 2/81 reguladora del mercado hipotecario. De las 5 finalidades de este Decreto una de ellas trata de regular el procedimiento de tasación de los bienes hipotecarios.

3º. Real Decreto 1.289/91 de 2 de agosto que modifican determinados artículos del R.D. 685/92 del Reglamento. Trata sobre los límites del préstamo.

4º. Orden de 30 noviembre de 1994 sobre normas de valoración de bienes inmuebles para determinadas entidades financieras. Su objetivo es establecer los criterios, procedimientos a los que ha de ajustarse el cálculo del valor de tasación de bienes inmuebles, siempre que los mismos estén destinados a garantía hipotecaria de préstamos, cobertura de las provisiones técnicas de las entidades aseguradoras, o determinación del patrimonio de las instituciones de inversión colectiva inmobiliaria.

En el informe de tasación deben de ser incluidos unos requisitos formales y unas menciones en el apartado previo, igual ocurre con el certificado de tasación. El tasador también realizará las gestiones necesarias para conocer las características y la situación real del inmueble, y como mínimo realizará ciertas comprobaciones como identificación física con inspección ocular, comprobación de su descripción registral o catastral en el caso de fincas rústicas, etc... . Comprobar que se ha obtenido la documentación necesaria, y tener en cuenta ciertos condicionantes y advertencias.

Advertencia: Duda razonada que el tasador expone en el informe de tasación que puede afectar o no al valor de tasación pero que no impide emitir el informe, ni conceder el crédito hipotecario.

Condicionante: Es la sospecha de que existe realmente el incumplimiento de alguna circunstancia, lo que impedirá por parte de la entidad bancaria la concesión del préstamo mientras no sea retirado el condicionante por parte del tasador.

6.- El informe de tasación/valoración de bienes inmuebles y terrenos/solares.

El informe de tasación contará con una primera parte que recoja los aspectos jurídicos y técnicos que influyan en la valoración del bien. La segunda tendrá el conjunto de cálculos técnico-económicos, conducentes a determinar el valor final de la tasación.

MÓDULO3º.- Tasaciones y valoraciones urbanísticas

1.- Introducción al planeamiento urbanístico: gestión y urbanización. Concepto de aprovechamiento urbanístico. Normativa urbanística.

El planeamiento urbanístico se encarga de hacer las obras pertinentes, infraestructuras, etc... en un terreno para prepararlo para edificar (con su acometida de agua, electricidad, alcantarillado, etc...

2.- Figuras de planeamiento y sistemas de gestión urbanística.

Plan general: Es el máximo instrumento de planeamiento. Su objetivo es la clasificación del suelo del término municipal para el establecimiento del régimen jurídico correspondiente.

Clasificará el suelo en urbano, urbanizable (sectorizado o no sectorizado) y no urbanizable, y definirá los elementos fundamentales de la estructura general adoptada para la ordenación urbanística del territorio estableciendo el programa para su desarrollo y ejecución.

Plan parcial: Tiene por objeto desarrollar un plan general o normas complementarias y subsidiarias mediante la ordenación detallada y completa de una parte de su ámbito territorial en suelo URBANIZABLE.

Plan de detalle: Se formula con la exclusiva finalidad de establecer alineaciones y rasantes, o reajustar las previstas en planes generales, u ordenar volúmenes de acuerdo con el plan general, normas complementarias y planes parciales.

La gestión urbanística del suelo es el conjunto de actuaciones y procedimientos establecidos legalmente para la transformación, urbanización y edificación del suelo, conforme a lo establecido por el planeamiento. Hay varios tipos de gestión:

-

En suelo urbano consolidado y especial, núcleos rurales

-

En suelo urbano no consolidado y suelo urbanizable

-

En casos excepcionales debidamente justificados

Instrumentos de gestión:

-

Proyectos de urbanización

-

Proyectos de reparcelación

-

Programas de actuación

Tipos de actuaciones

-

Actuaciones aisladas

-

Actuaciones integras

Sistemas de actuación

-

Sistema de concertación directa

-

S. De concertación indirecta

-

S. De compensación

-

S. De cooperación

-

S. De concurrencia

-

S. De expropiación

-

S. De ocupación directa

-

Patrimonios públicos de suelo.

3.- Proyectos de urbanización. Costes de urbanización por métodos analítico y sintético por usos. Urbanización exterior y urbanización interior de parcela.

El coste de urbanización se puede realizar mediante el método sintético, es decir, calcular el valor por metro cuadrado y luego multiplicarlo por la superficie, y mediante el método analítico: ir detalle por detalle calculando el coste de todos los materiales. El coste de la urbanización interior se calcula hallando el coste por metro lineal del perímetro de la valla, el coste por metro cuadrado de pavimento duro, de pavimento blando y el coste por metro lineal de la red de infraestructuras. Todo ello por la superficie que se va a colocar de cada cosa y se suma.

Para el exterior de la parcela hay varios sistemas:

-

Método global (igual que el sintético)

-

Método analítico, igual que el del coste de la urbanización interior pero con los costes de materiales correspondientes a urbanización exterior, es decir, viarios y aceras, urbano, equipamiento colectivo y parcela residencial.

4.- Valoraciones de suelo. Niveles de valoración del suelo a efectos de tasación.

El suelo, hablando desde el punto de vista que se quiera usar para urbanizar, puede valer más o menos en función de su estado, situación geográfica o desnivel. Así lo podemos dividir en dos niveles:

Suelo urbano: Es el más caro, y hay que consultar el plano de alineaciones municipal, por si existe un vial que reduzca su superficie. Puede ser:

Directo:

Con servicios urbanísticos ejecutados

Sin servicios urbanísticos

En unidades de ejecución (o planes de reforma interior: PERIS)

Con proyecto de compensación o reparcelación

Sin proyecto de compensación o reparcelación.

Suelo urbanizable: Se desarrolla mediante Planes parciales y es más barato que el suelo urbano.

Con plan parcial y proyecto de compensación o de reparcelación aprobados definitivamente (sectorizado)

Con plan parcial aprobado definitivamente sin proyecto de compensación o de reparcelación

Sin plan parcial o sin aprobación definitiva del mismo.

Suelo no urbanizable: Tienen algún grado de protección, paisajística, arqueológica... es más barato que el resto y su valor vendrá definido por el estándar de la zona.

5.- El valor de mercado del suelo: Método residual estático. Análisis de inversiones con valores actuales.

El valor del suelo se deriva de su utilización en el mercado inmobiliario. Puede tener un valor de uso en sí mismo, y un valor como soporte de edificabilidad en cuanto es susceptible de ser edificado o soportar un edificio, ya sean viviendas, oficinas, locales comerciales, apartamentos, etc.

En los casos en que el mercado inmobiliario usa como producto o mercancía el suelo lo que se valora es el suelo en sí mismo, el valor a utilizar será el valor unitario expresado en €/m2. En el resto de casos el suelo es materia prima y el producto es el techo, lo que se compra y se vende es el m2 edificable, que definiremos como el valor del suelo por m2 de techo.

El método residual estático, o análisis de inversiones con valores actuales debe seguir unos pasos:

1º) Determinar la promoción inmobiliaria más probable que pudiera desarrollarse sobre el solar a valorar, según el principio del mayor y mejor uso.

2º) Estimar los costes de construcción de la edificación y los gastos de comercialización y financieros normales para un promotor de tipo medio, y para una promoción de características similares a la analizada:

-

Se determinará el coste de ejecución material de la construcción correspondiente a la tipología y características del modelo: CEM.

-

Evaluaremos el beneficio industrial tipo del constructor y los gastos generales del mismo que dependen de la coyuntura económica y de las dimensiones del mercado, normalmente oscila alrededor del 6% el primero y entre el 11 y el 16% el segundo. Cc = 1,2x C.E.M.

-

Calcularemos los gastos de promoción Gp, todos los gastos del promotor.

-

Calcularemos los gastos financieros y de comercialización del promotor.

3º)Estimaremos el valor de mercado del inmueble a promover Vm (como criterio valor actual del edificio terminado). Para ello tendremos que realizar:

-

Estudio de mercado de inmuebles de nueva construcción con tres tipos de datos: físicos, de localización, de venta.

-

Depuraremos la muestra anterior para obtener valores en venta por m2 que sean representativos del mercado inmobiliario comparable con el solar objeto de la tasación.

-

Transformaremos en valores de superficie construida con zonas comunes los correspondientes a sup. Cons. Sin zonas comunes y superficies útiles, que figuren en la muestra con el fin de hacerlas homogéneas.

De esta forma determinaremos el valor de venta al contado tipo del m2 edificado (Vm).

4º) Fijaremos el margen de beneficio del promotor atendiendo al común de promociones de similares características y emplazamiento.

El Vm será como mínimo el resultado de multiplicar por 1,5 el tipo de actualización I, siendo:

I = tasa libre de riesgo (4,5%) + prima de riesgo (8%)

Por tanto Bp>= 1,5x (4,5 + 8) = 18,75%.

La tasa libre de riesgo es la rentabilidad media anual de la deuda del estado a un plazo no inferior a dos años.

5º) Calcularemos el valor de mercado del terreno por aplicación de la formula:

Como residuo o diferencia, deduciendo del valor de mercado la totalidad de los costes, siendo:

F = valor del terreno

Vm = Valor de mercado del inmueble terminado (a fecha actual)

B = margen de beneficio del promotor en tanto por uno siendo b>= 1,5x (TLR + PR).

TLR = Tasa libre de riesgo

PR = Prima de riesgo

Ci = cada uno de los costes y gastos considerados.

Todos los parámetros e hipótesis utilizadas en el cálculo deben ser justificados y razonados por el tasador.

6.- El valor de mercado del suelo: Método residual dinámico. Análisis de inversiones con valores esperados.

Se basa en los mismos principios que el método estático, pero periodificando los ingresos y los gastos, es decir introduciendo la variable t de tiempo.

Los pasos a seguir serán:

1º) Determinar la promoción inmobiliaria más probable a desarrollar sobre el solar a valorar.

2º) Estimar las fechas y plazos de la construcción o rehabilitación así como de la comercialización del inmueble terminado.

3º) Estimar los costes de construcción, que se corresponden a la edificación prevista, los gastos necesarios de promoción, de comercialización y financieros normales para un promotor de tipo medio como en el caso del método estático.

4º) Se tendrá en cuenta la evolución de los precios esperada en el mercado. La norma prohíbe explícitamente que la proyección de futuro supere el IPC de los últimos doce meses.

5º) Con los datos anteriores determinaremos los flujos de caja previsibles durante la promoción. Flujo de caja es toda variación de la cantidad de dinero que es posible gastar inmediatamente. Desde el punto de vista contable un ingreso se produce en el momento en que se emite una factura, pero el acto de emitir una factura no constituye un flujo de caja, sino que este se produce en el momento en el que se cobra dicha factura, pudiendo dilatarse mucho en el tiempo e incluso llegar a no cobrarse.

6º) Fijar un tipo de actualización “I”. Como tipo de actualización se utilizará el representativo de la tasa de rentabilidad media anual sobre fondos propios, que obtendría un promotor medio en una promoción de las características de la analizada. Es decir que la tasa de rendimiento, es lo que el promotor espera ganar, una vez que ha invertido sus recursos propios en la operación inmobiliaria en cuestión.

La tasa de capitalización está ahora por el 20-30% anual y tiende a disminuir. Cuantos más promotores haya mas disminuirá esa tasa, como mínimo será:

I = tasa libre de riesgo + prima de riesgo

Bp>= 1,5x I

7º) Calcular el valor de mercado del solar objeto de tasación por diferencia entre el valor actual de los ingresos obtenidos por la venta del inmueble terminado, y el valor actual de los pagos realizados por diversos costes y gastos, para el tipo de actualización fijado utilizando la siguiente fórmula:

F = " (Ej / (1+i)^tj) - " (Sk / (1+i)^tk)

Siendo:

F: Valor del terreno

Ej: Importe de los ingresos previstos en el momento j

Sk: Importe de los pagos previstos en el momento k

Tj: número de periodos de tiempo previsto desde el momento de la valoración hasta que se produce cada uno de los ingresos

Tk: : número de periodos de tiempo previsto desde el momento de la valoración hasta que se produce cada uno de los pagos

I: Tipo de actualización elegido correspondiente a la duración de cada uno de los periodos de tiempo considerados.

MÓDULO 4º. Presupuestos y valoraciones econométricas.

1.- Valoraciones de inmuebles ligados a explotaciones económicas por sectores de actividad: (1º) Agrícola, (2º) Manufactureras, (3º) Servicios, (4º) Investigación.

Se aplica este método a todos aquellos edificios de uso monovalente (sólo pueden ser utilizados para un fin). Prácticamente no tienen mercado, y su explotación económica es susceptible de producir rentas. Ej:

-

Instalaciones industriales

-

Centros de transporte o aparcamiento

-

Centros de enseñanza

Previa valoración se realiza un informe de recopilación de datos de la garantía y su entorno como:

-

identificación del inmueble

-

finalidad de la valoración

-

tipo de localidad y entorno

-

descripción del terreno

-

descripción del edificio: características físicas y tipo de explotación

-

situación urbanística

-

régimen de tenencia y ocupación

-

cálculo de valores técnicos: CRN y VM. Estudio económico

-

valor de tasación

-

observaciones pertinentes

-

anexos al informe.

Los criterios de tasación para este tipo de inmuebles son:

-

Coste de reposición bruto (para edificios en construcción)

-

Coste de reposición neto (para edificios terminados)

-

Valor de mercado por capitalización de las rentas esperadas.

Como valor de tasación se tomará el menor de los calculados anteriormente. Las fórmulas de los tres métodos son:

Siendo:

Rs: Valor de mercado del suelo

Cc: Coste de contrata

Gp: Gastos del promotor

I: Impuestos no recuperables y aranceles

Ht: Honorarios técnicos

Lt: Licencias y tasas de construcción

Gad: Gastos de administración del promotor.

2.- Econometría constructiva.

1º) Plantaciones

2º) Industrialización y Prefabricación

3º) Servicios profesionales

4º) Domótica, Robótica

La construcción de viviendas es un tema que se puede adornar mejorando de esta forma nuestra calidad de vida, el impacto ambiental, etc. La preocupación por mejorar ha dado diversas ramas por las que puede irse uno, desde temas necesarios como mejoras de las instalaciones de infraestructuras como temas de mejora del bienestar como la casa Internet. A continuación vamos a ver cómo se hace la valoración de un arbolado según la norma de granada:

-

Precio de mercado en vivero: Pm

-

Edad del arbol: vida útil

-

Costes de cultivo y mantenimiento

-

Interés anual en el momento de la valoración

Valoración básica x índices correctores = Vfinal

-

Indices correctores intrínsecos

-

Volumen y superficie

-

Estado sanitario

-

Expectativas de vida útil

-

Indices correctores extrínsecos

-

Estética y funcionalidad

-

Representatividad y rareza

-

Situación Valoración

(factores extraordinarios) final

1.- Frondosos; 2.- Coníferas; 3.- Palmáceas.

A continuación vamos a hablar de la industrialización y prefabricación. No es un secreto que las viviendas se está encareciendo mucho, y si siguen subiendo los precios como hasta ahora vamos a tener que replantearnos la construcción de viviendas. Si sigue este encarecimiento de precios la vivienda del siglo XXI puede que no se fabrique “in situ” , si no en fábricas y de forma similar a la de los coches. De hecho ya se están fabricando de esta forma casas de madera destinadas a fincas rústicas y con el objetivo de que vivan personas en ellas con un coste mucho más reducido que el de la vivienda convencional.

Los servicios profesionales se encargan del mantenimiento de las urbanizaciones, de las plusvalías generadas por el urbanismo para revestirlas sobre la sociedad.

El tema de la Domótica-Robótica está empezando a usarse actualmente, aunque tendrá más auge conforme vaya pasando el tiempo. La casa Internet es la primera dirección hacia este tema en el presente. Se trata de una casa en la que tu controlas todo de ella desde cualquier punto, incluso desde fuera. Puedes encender luces, subir persianas, poner la música, ¡incluso tu frigorífico puede hacer la compra por ti!, y esto es sólo el principio.

3.- Econometría energética y ambiental.

1º) Arquitectura popular: la Barraca Murciana

2º) Energías alternativas: solar y eólica

3º)Arquitectura bioclimática

4º) Valoración del impacto ambiental: método coste/beneficio (autovía).

La econometría energética y ambiental trata de aprovechar las aportaciones energéticas gratuitas de la naturaleza. Así la barraca murciana la orientan siempre hacia el sur con el fin de que tenga la mejor orientación al sol.

Las viviendas también pueden captar la energía solar y eólica:

-

La energía solar térmica: Capta el calor por medio de paneles solares y lo lleva por canalizaciones con agua.

-

La energía solar fotovoltáica: Captan la luz del sol y la transforman en electricidad mediante circuitos eléctricos.

-

La energía eólica: aprovecha la energía del viento que se acumula en baterías.

La arquitectura bioclimática es la que pretende estar en equilibrio y armonía con su entorno; una cubierta bioclimática por ejemplo es una cubierta de agua (el museo de la Universidad de Alicante tiene una cubierta de agua).

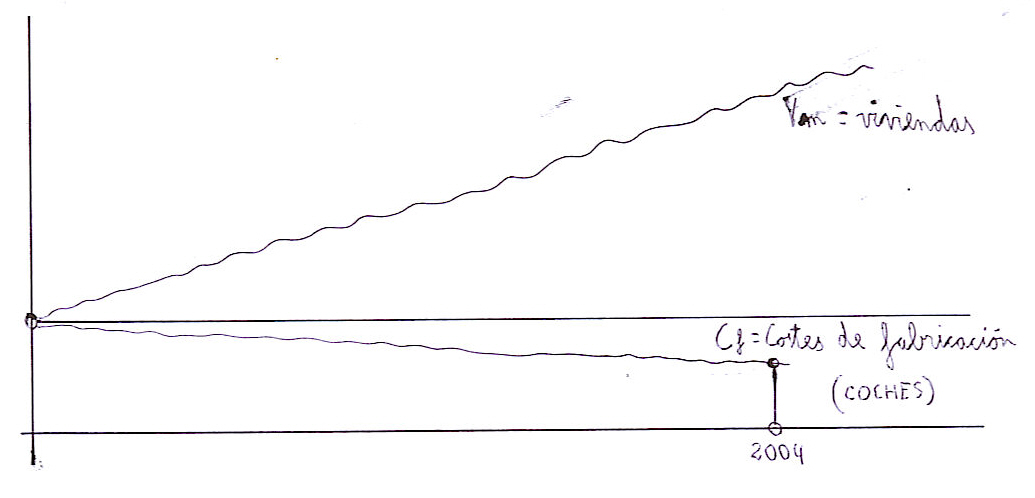

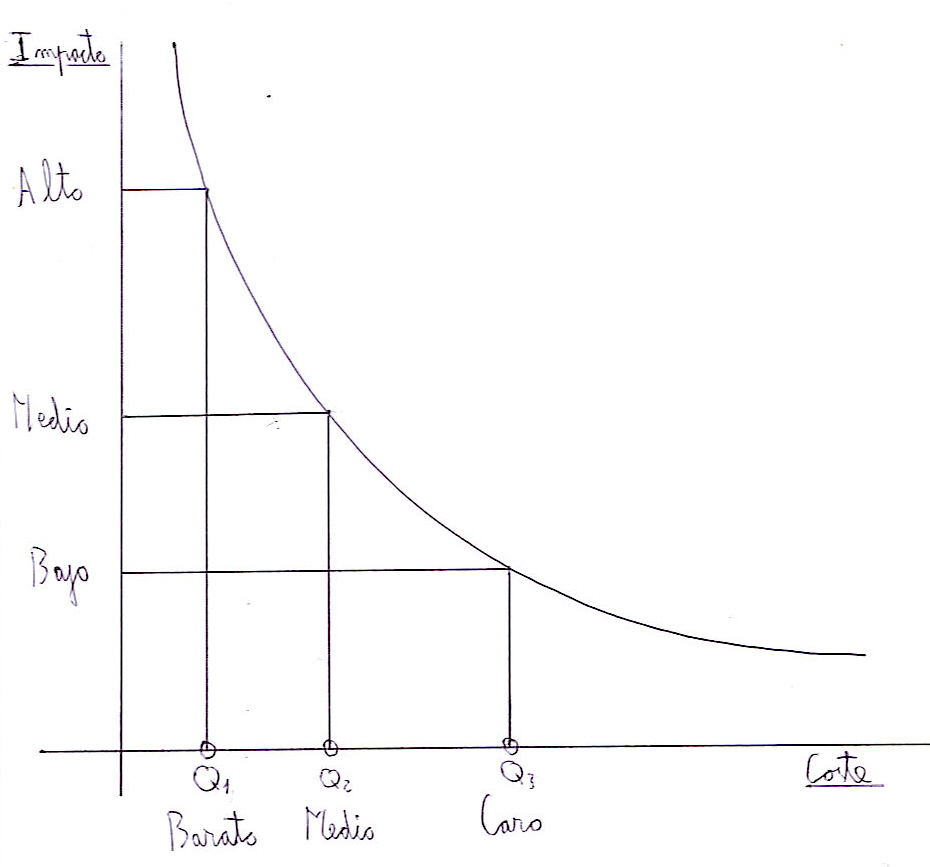

La valoración del impacto ambiental es otro punto importante a tener en cuenta: los costes de cualquier tipo de construcciones incrementan al evitar que ésta no produzca impacto ambiental según la gráfica

Si de la Ñora a Murcia haces una autovía en línea recta el coste de construcción será más barato pero el impacto ambiental será muy alto.

4.- Relación del todo con las partes y dependencia del detalle respecto a la globalidad. Proyecciones y valoraciones de futuro: la vivienda XXI/ Urbanismo y medio ambiente: Evaluaciones y valoraciones ambientales.

Estamos en un mundo en el que actualmente todo depende de todo gracias al avanzado sector de la comunicación; lo que pase al otro lado del mundo nos afecta a nosotros y viceversa. Nos estamos dirigiendo a los marcos social, cultural, político y financiero.

Nosotros nos vamos a centrar en el financiero. Económicamente se puede decir que formamos parte de un sistema en el que si falla una pieza falla el sistema entero (si la bolsa de EE.UU. cayese afectaría al resto de bolsas del resto de países considerablemente. Ahora bien, si eso es así ¿por qué los países subdesarrollados no proliferan como nosotros? Es algo complicado: en parte por la mala administración de sus corruptos gobiernos y en parte porque no tienen las bases para contrarrestar a las grandes multinacionales que se las están comiendo, y si en épocas pasadas los países pobres eran subordinados (colonias) de los países ricos ahora dependen de estas grandes empresas, y tienen la necesidad de consumir lo que les ofrece éstas. Así cada vez los países ricos van fortaleciéndose a costa de que los pobres consuman sus productos, y éstos a su vez empobreciéndose aún más. En mi opinión la solución es ayudar a los países subdesarrollados a ser competentes, enseñarles a forjar una base económica, el cultivo, la construcción, enseñanza, para que puedan autoabastecerse e incluso llegar a exportar y enriquecerse de esa forma; el liberarlos de la deuda económica internacional no serviría de nada, pues sería como sanar un resfriado hoy para mañana tener una pulmonía.

La vivienda del siglo XXI debe estar pensada de forma que aproveche la energía que irradia la naturaleza, el medio ambiente, una vivienda que no necesite calefacción ni aire acondicionado porque se lo proporciona el exterior... hay una vivienda que gira sobre sí misma de forma que siempre está orientada al sol. Su giro de rotación es muy lento y una persona dentro no lo percibe, sin embargo goza de iluminación durante todo el día.

C.R.N.= CRB - Depreciación física - Depreciación funcional

Nº años

Depreciación física =(CRB - F)

Vida útil

Rneta

Vrenta=

i

(1+i)^n -1 Vreversión

Vrenta = Rneta +

(1+i)^n *i (1 + i)^n

Ej Sk

F = -

(1+i)^Tj (1+i)^Tk

F = Vm*(1-b) - Ci

E = G x S x (1 + a + b) x Ca + I.V.A.

P.V.P. = Rs + Cc + Tg + Fb = CGB

P.V.P. = Cc x Ksg

P.V.P.

Rs = x P.V.P.

Cc x 10

Valor de mercado (M. De comparación)

Coef. Mercado (K) =

Coste de reemplazamiento (M. Coste)

CRB =F + Cc + Gp

(1+i)^n -1 Vreversión

Vrenta = Rneta +

(1+i)^n *i (1 + i)^n

D.P. - IPC

i = + 2%

1 + IPC

IPC (n) - IPC (n -1)

ÎPC =

IPC (n - 1)

Costes de construcción = CEM + Bc + Gc + Gp = Cc + Gp

Gfc = Gf + Gc

F = Vm x (1-b) -Ci

CRB = Rs + Cc + Gp x (I + Ht + Lt + Gad)

CRN = CRB - (Depreciación física + depreciación funcional

Rj Vreversión

Vm = VAN = " +

(1+i)^tj (1+i)^n

Descargar

| Enviado por: | El remitente no desea revelar su nombre |

| Idioma: | castellano |

| País: | España |

Todos los derechos reservados.