Derecho

Prestaciones de la SS (Seguridad Social) española

ÍNDICE

Introducción ..................................................................................................... pág. 1.

Régimen General ............................................................................................. pág. 2.

Incapacidad temporal

Concepto .............................................................................................. pág. 4.

Cuantía de la prestación económica .................................................... “ 4.

Beneficiarios ........................................................................................ “ 5.

Nacimiento y duración del derecho al subsidio ................................... “ 6.

Extinción del derecho al subsidio ........................................................ “ 6.

Períodos de observación y obligaciones especiales en caso de

enfermedad profesional ........................................................... “ 8.

Maternidad

Situaciones protegidas ........................................................................ pág. 9.

Períodos de descanso por maternidad ................................................. “ 9.

Beneficiarios ....................................................................................... “ 9.

Cuantía de la prestación económica ................................................... “ 10.

Pérdida o suspensión del derecho al subsidio por maternidad ........... “ 11.

Incapacidad permanente

Concepto y clases .............................................................................. pág. 12.

Cuantía de las prestaciones económicas ............................................. “ 13.

Actualización de las bases ...................................................... “ 14.

Integración de lagunas ............................................................ “ 15.

Indemnización a tanto alzado ................................................. “ 16.

Invalidez no contributiva .................................................................... “ 17.

Lesiones permanentes no invalidantes ............................................... “ 18.

Desempleo

Concepto ............................................................................................ pág. 20.

Beneficiarios de la prestación ............................................................ “ 20.

Beneficiarios del subsidio .................................................................. “ 21.

Períodos de cotización exigidos y duración ...................................... “ 21.

Cuantía de la prestación contributiva ................................................. “ 22.

Cuantía del subsidio por desempleo ................................................... “ 23.

Extinción de la prestación y del subsidio ........................................... “ 23.

Jubilación

Concepto .............................................................................................. pág. 24.

Beneficiarios ........................................................................................ “ 24.

Condiciones de edad ............................................................................ “ 24.

Período mínimo de cotización ............................................................. “ 26.

Hecho causante .................................................................................... “ 27.

Cuantía ................................................................................................. “ 28.

Base reguladora ........................................................................ “ 28.

Actualización de bases de cotización ........................... “ 28.

Integración de lagunas .................................................. “ 29.

Incrementos de las bases de cotización ........................ “ 30.

Porcentaje ................................................................................. “ 30.

Reglas para el cómputo de los años de cotización ....... “ 30.

Incompatibilidades ............................................................................... “ 31.

Abono ................................................................................................... “ 32.

Muerte y supervivencia

Concepto ............................................................................................... pág. 33.

Causantes de las prestaciones ............................................................... “ 33.

¿Cuándo se produce el hecho causante? ............................................... “ 34.

Contenido de las prestaciones ............................................................... “ 34.

Abono de las prestaciones ..................................................................... “ 35.

Auxilio por defunción

Beneficiarios .............................................................................. “ 35.

Cuantía ....................................................................................... “ 36

Pensión de viudedad

Beneficiarios .............................................................................. pág. 36.

Cuantía ....................................................................................... “ 36

Compatibilidades ....................................................................... “ 37

Extinción .................................................................................... “ 37

Pensión de orfandad

Beneficiarios .............................................................................. “ 38

Cuantía ....................................................................................... “ 38

Compatibilidades e incompatibiliades ....................................... “ 39

Extinción .................................................................................... “ 41

Prestaciones a favor de familiares

Beneficiarios ............................................................................... pág. 41

Requisitos ................................................................................... “ 42

Cuantía ....................................................................................... “ 42

Extinción ..................................................................................... “ 43

Compatibilidades ........................................................................ “ 44

Prestaciones familiares por hijos a cargo

Concepto ................................................................................................. pág. 45

Modalidad contributiva

Prestaciones ................................................................................ “ 45

Beneficiarios ............................................................................... “ 46

Modalidad no contributiva

Prestaciones ................................................................................ “ 47

Beneficiarios .............................................................................. “ 47

Cuantía de las prestaciones .................................................................... “ 47

Determinación del grado de minusvalía y la necesidad del concurso

de otra persona .......................................................................... “ 48

Incompatibilidades ................................................................................. “ 48

Devengo y abono ................................................................................... “ 49

Declaración y efectos de las variaciones familiares .............................. “ 49

Colaboración del Registro Civil ............................................................ “ 50

PRESTACIONES DE LA SEGURIDAD SOCIAL

INTRODUCCIÓN

Son muchos los autores que a lo largo de este siglo de historia de los seguros han teorizado sobre la mejor manera de definirla Seguridad Social, toda vez que, en función de una clara definición de objetivos, vendrá el análisis y viabilidad de las diferentes técnicas de seguros que permitan concretar la cobertura deseada.

Alonso Olea y Tortuero Plaza definen la Seguridad Social como “un conjunto integrado de medidas públicas de ordenación para la prevención y remedio de riesgos personales, mediante prestaciones individuales y económicamente evaluables, agregando la idea de que tendencialmente, tales medidas se encaminan hacia la protección general de todos los residentes, contra situaciones de necesidad, garantizando un nivel mínimo de rentas”. Esta definición, probablemente la más actual y completa de todas, aporta dos novedades con respecto a otras teorías sobre los seguros. La primera, que las medidas deben de ser tuteladas por la Administración pública, como único garante de permanencia y viabilidad de las prestaciones, como garante de solidaridad de los que tienen trabajo hacia los que no tienen, de las fuerzas productivas hacia las improductivas, y de los jóvenes hacia los mayores. El segundo aspecto importante es el de garantizar un nivel mínimo de rentas que permita el desarrollo integral del individuo como parte fundamental de la sociedad.

En la actualidad, la cobertura de la Seguridad Social varía mucho de unos países a otros, si bien prácticamente todos tienden a cubrir o se marcan como objetivos las siguientes coberturas: enfermedad (sea o no profesional), accidente (sea o no laboral) y la maternidad. En estos casos, la cobertura no sólo se extiende a los cuidados sanitarios, sino también a la posible invalidez e incapacidad que pueden derivarse de estos procesos, ya sean temporales o permanentes, y, por otro lado, también cubre el paro forzoso, la vejez, la viudedad y la muerte (en determinados supuestos), así como ayudas por cargas familiares en aquellos supuestos en que se tengan niños de corta edad a cargo.

RÉGIMEN GENERAL

Estarán obligatoriamente incluidos en el Régimen General los siguientes trabajadores o asimilados:

Los que trabajen por cuenta ajena en cargos directivos y estén excluidos de la Ley de Contrato de Trabajo. No incluye a los consejeros de las empresas que adopten forma jurídica de sociedad.

Los conductores de vehículos de turismo al servicio de particulares.

El personal civil no funcionario, dependiente de organismos, servicios o entidades del Estado de carácter civil.

El personal civil no funcionario al servicio de organismos y entidades de la Administración local.

Los laicos seglares que presten servicios retribuidos en los establecimientos o dependencias de instituciones eclesiásticas.

Las personas que prestan servicios retribuidos en las entidades o instituciones de carácter benéfico-social.

El personal contratado al servicio de notarios, Registros de la Propiedad y demás oficinas o centros similares.

Han sido incluidos por condición de asimilados los siguientes colectivos:

Reclusos que realizan trabajos penitenciarios retribuidos.

El personal que prestaba sus servicios en la extinta organización sindical.

Los clérigos y diocesanos de la Iglesia católica.

Los ministros de culto de la Unión de iglesias cristianas adventistas del séptimo día.

Los ciclistas profesionales.

El Gobierno, en el marco de los sistemas de protección social pública, podrá

establecer medidas de protección social a favor de los españoles no residentes en España.

Quedan excluidos del Régimen general los siguientes trabajadores:

Los que ocasionalmente se ejecuten mediante los llamados servicios amistosos, benévolos o de buena vecindad.

Los que den lugar a la inclusión en algunos de los Regímenes Especiales de la Seguridad Social.

INCAPACIDAD TEMPORAL

Concepto

Tendrán la consideración de situaciones determinantes de incapacidad temporal:

A/ Las debidas a enfermedad común o profesional y a accidente, sea o no de trabajo, mientras el trabajador reciba asistencia sanitaria de la Seguridad Social y esté impedido para el trabajo, con una duración máxima de doce meses, prorrogables por otros seis cuando se presuma que durante ellos pueda el trabajador ser dado de alta médica por curación.

B/ Los periodos de observación por enfermedad profesional en los que se prescriba la baja en el trabajo durante los mismos, con una duración máxima de seis meses, prorrogables con otros seis meses cuando se estime necesario para el estudio y diagnóstico de la enfermedad.

A efectos del periodo máximo de duración de la situación de incapacidad temporal que se señala en el apartado A/ del número anterior, y de su posible prórroga, se computarán los de recaída y de observación.

Cuantía de la prestación económica

La prestación económica en las diversas situaciones constitutivas de incapacidad temporal consistirá en un subsidio equivalente a un tanto por ciento sobre la base reguladora, que se fijará y se hará efectivo en los términos establecidos en la Ley General de la Seguridad Social y en los Reglamentos generales para su desarrollo.

Porcentaje:

En caso de enfermedad común o de accidente no laboral se le pagará al trabajador:

· Del 4º al 20º día inclusive el 60% de la base de reguladora.

· Del 21º día hasta el alta médica el 75% de dicha base.

En caso de accidente laboral se le abonará el 75% de la base reguladora desde el día en que se produzca el nacimiento del derecho hasta el alta médica.

Base reguladora:

Es el resultado de dividir el importe de la base cotización del trabajador en el mes anterior al de la fecha de iniciación de la incapacidad por el número de días a que dicha cotización se refiere. (Este divisor será concretamente: 30, si el trabajador tiene salario mensual; 30, 31 ó 28, 29 si tiene salario diario).

No obstante, si el trabajador ingresa en la empresa en el mismo mes en que se inicia la incapacidad, se tomará para la base reguladora la base de cotización de dicho mes, dividido por los días efectivamente cotizados. También se tomará como divisor los días efectivamente cotizados, cuando el trabajador no ha permanecido en alta durante todo el mes natural anterior.

Beneficiarios

Serán beneficiarios del subsidio por incapacidad temporal las personas integradas en este Régimen General que se encuentren cualquiera de las situaciones determinadas en el apartado de “concepto”, siempre que reúnan las siguientes condiciones:

A/ En caso de enfermedad común, que hayan cumplido un periodo de cotización de ciento ochenta días dentro de los cinco años inmediatamente anteriores al hecho causante.

B/ En caso de accidente, sea o no de trabajo, y de enfermedad profesional, no se exigirá ningún período previo de cotización.

Nacimiento y duración del derecho al subsidio

El subsidio se abonará, en caso de accidente de trabajo o de enfermedad profesional, desde el día siguiente al de la baja en el trabajo, estando a cargo del empresario el salario íntegro correspondiente al día de la baja.

En caso de enfermedad común o de accidente no laboral, el subsidio se abonará, respectivamente, a partir del decimosexto de baja en el trabajo ocasionada por la enfermedad o el accidente, estando a cargo del empresario el abono de la prestación al trabajador desde los días cuarto al decimoquinto de baja, ambos inclusive.

El subsidio se abonará mientras el beneficiario se encuentre en situación de incapacidad temporal, conforme a lo establecido en el apartado de “concepto”.

Durante las situaciones de huelga y cierre patronal el trabajador no tendrá derecho a la prestación económica por incapacidad temporal.

Extinción del derecho al subsidio

1. El derecho al subsidio se extinguirá por el transcurso del plazo máximo establecido para la situación de incapacidad temporal de que se trate; por ser dado de alta médica el trabajador, con o sin declaración de incapacidad permanente; por haber sido reconocido al beneficiario el derecho al percibo de la pensión de jubilación; o por fallecimiento.

Sin perjuicio de las competencias que correspondan a los Servicios Públicos de Salud, los médicos adscritos al Instituto Nacional de la Seguridad Social podrán expedir el correspondiente alta médica en le proceso de incapacidad temporal, a los exclusivos efectos de las prestaciones económicas de la Seguridad Social y en los términos que reglamentariamente se establezcan.

2. Cuando la situación de incapacidad temporal se extinga por el transcurso en el apartado A/ de “concepto”, se examinará necesariamente, en el plazo máximo de tres meses, el estado de incapacitado a efectos de su calificación, en el grado que corresponda, como inválido permanente.

No obstante lo previsto en el párrafo anterior, en aquellos casos en los que, continuando la necesidad de tratamiento médico, la situación clínica del interesado hiciera aconsejable demorar la citada calificación, ésta podrá retrasarse por el período preciso, que en ningún caso podrá rebasar los treinta meses siguientes a la fecha en que se haya iniciado la incapacidad temporal.

Durante los periodos señalados en los párrafos precedentes no ubsistirá la obligación de cotizar.

Sin perjuicio de lo dispuesto en los números anteriores, cuando la extinción

se produjera por el transcurso del plazo máximo fijado en el apartado A/ de “concepto” o por alta médica con declaración de incapacidad permanente, los efectos de la situación de incapacidad temporal se prorrogarán hasta el momento de la calificación de incapacidad permanente, en cuya fecha se iniciarán las prestaciones económicas de ésta, salvo que las mismas sean superiores a las que venían percibiendo el trabajador, en cuyo caso se retrotraerán aquéllas al momento en que se haya agotado la incapacidad temporal.

En los supuestos a que se refiere el segundo párrafo del apartado precedente, los

efectos de la situación de incapacidad temporal se prorrogarán hasta el momento de la calificación de la incapacidad permanente, en cuya fecha se iniciarán las prestaciones económicas de ésta.

Pérdida o suspensión del derecho al subsidio

El derecho al subsidio por incapacidad temporal podrá ser denegado, anulado

o suspendido:

Cuando el beneficiario haya actuado fraudulentamente para obtener o conservar dicha prestación.

Cuando el beneficiario trabaje por cuenta propia o ajena.

También podrá ser suspendido el derecho al subsidio cuando, sin causa razonable, el beneficiario rechace o abandone el tratamiento que le fuere indicado.

Períodos de observación y obligaciones especiales en caso de enfermedad profesional

A efectos de lo dispuesto en el apartado B/ de “concepto”, se considerará como período de observación el tiempo necesario para el estudio médico de la enfermedad profesional cuando haya necesidad de aplazar el diagnóstico definitivo.

Lo dispuesto en el apartado anterior se entenderá sin perjuicio de las obligaciones establecidas, o que puedan establecerse en lo sucesivo, a cargo del Régimen General de la Seguridad Social o de los empresarios, cuando por causa de enfermedad profesional se acuerde respecto de un trabajador el traslado de puesto de trabajo, su baja en la empresa u otras medidas análogas.

MATERNIDAD

Situaciones protegidas

A efectos de la prestación por maternidad, se consideran situaciones protegidas la maternidad, la adopción y el acogimiento previo durante los periodos de descanso por tales situaciones se disfruten.

Períodos de descanso por maternidad

En el supuesto de parto, la suspensión tendrá una duración de dieciséis semanas ininterrumpidas ampliables por parto múltiple hasta dieciocho semanas. El período de suspensión se distribuirá a opción de la interesada siempre que seis semanas sean inmediatamente posteriores al parto, pudiendo hacer uso de ésas el padre para el cuidado del hijo en caso de fallecimiento de la madre.

No obstante lo anterior, en el caso de que la madre y el padre trabajen, al iniciarse el periodo de descanso por maternidad, podrá optar porque el padre disfrute de hasta cuatro semanas de las últimas semanas de suspensión, siempre que sean ininterrumpidas y al final del citado período, salvo que en el momento de su efectividad la incorporación de la madre suponga riesgo para su salud.

En el supuesto de adopción, si el hijo adoptado es menor de nueve meses, suspensión tendrá una duración máxima de dieciséis semanas, contadas a la elección del trabajador, bien a partir de la decisión administrativa o judicial de acogimiento, bien a partir de la resolución judicial por la que se constituya la adopción. Si el hijo adoptado es mayor de nueve meses y menor de cinco años, la suspensión tendrá una duración máxima de seis semanas. En el caso de que el padre y la madre trabajen, sólo uno de ellos, podrá ejercitar este derecho.

Beneficiarios

Serán beneficiarios del subsidio por maternidad los trabajadores por cuenta ajena, cualquiera que fuera su sexo, que disfruten de los descansos referidos a la maternidad, siempre que acrediten un periodo mínimo de cotización de ciento ochenta días, dentro de los cinco años inmediatamente anteriores al parto, o las fechas de la decisión administrativa o judicial de acogimiento o de la resolución judicial por la que se constituya la adopción, y reúnan la demás condiciones que reglamentariamente se determinen.

Cuantía de la prestación económica

La prestación económica por maternidad consistirá en un subsidio cuya cuantía está en función de la base reguladora y del porcentaje aplicable a la misma.

Base reguladora:

Será equivalente a la que esté establecida para la prestación de incapacidad temporal, derivada de contingencias comunes, dividiendo la misma entre el número de días a que dicha cotización se refiere. (Este divisor será concretamente: 30, con salario mensual; 30, 31 ó 28, 29 si tiene salario diario)

Si el trabajador ingresa en la empresa en el mismo mes en que se produce la baja o no ha permanecido en alta durante todo el mes natural anterior, se tomará para la base reguladora la base de cotización de dividida entre los días efectivamente cotizados.

Porcentaje:

·100% de la base reguladora desde el día en que se produce el nacimiento del derecho.

·En caso de parto múltiple, se reconoce un subsidio especial por cada hijo, a partir del segundo, igual al que corresponde percibir por el primero durante el período de descanso obligatorio.

Pérdida o suspensión del derecho al subsidio por maternidad

El derecho al subsidio por maternidad podrá ser denegado, anulado o suspendido, cuando el beneficiario hubiera actuado fraudulentamente para obtener o conservar dicha prestación, así como cuando trabajara por cuenta propia o ajena durante los correspondientes períodos de descanso.

INCAPACIDAD PERMANENTE

Concepto y clases

En la modalidad contributiva, es invalidez permanente la situación del

trabajador que, después de haber estado sometido al tratamiento prescrito y de haber sido dado de alta médicamente, presenta reducciones anatómicas o funcionales graves, susceptibles de determinación objetiva y previsiblemente definitivas, que disminuyan o anulen su capacidad laboral. No obstará a tal calificación la posibilidad de recuperación de la capacidad laboral del inválido, si dicha posibilidad se estima médicamente como incierta o a largo plazo.

No obstante lo establecido en el párrafo anterior, no será necesaria el alta médica para la valoración de la invalidez permanente en los casos en que concurran secuelas definitivas.

También tendrá la consideración de invalidez permanente, en el grado que se califique, la situación de incapacidad que subsista después de extinguida la incapacidad temporal por el transcurso del plazo máximo de duración señalado para la misma, salvo en el supuesto previsto para la prórroga de la inacapcidad temporal, en cuyo caso no se accederá a la situación de invalidez permanente hasta tanto no se proceda a la correspondiente calificación.

2. En la modalidad no contributiva, podrán ser constitutivas de invalidez las deficiencias, previsiblemente permanentes, de carácter físico o psíquico, congénitas o no, que anulen o modifiquen la capacidad física, psíquica o sensorial de quienes las padecen

La incapacidad permanente se clasifica con arreglo a los siguientes grados:

1. Incapacidad permanente parcial para su profesión habitual, cuando se produzca una disminución no inferior al 33% del rendimiento normal para su profesión, sin impedir al trabajador la realización de tareas fundamentales de la misma. Se considera profesión habitual, en el caso de accidente sea o no laboral, la desempeñada normalmente por el trabajador al tiempo de sufrirlo. En caso de enfermedad común o profesional, aquella a la que el trabajador dedicaba su actividad fundamental durante el periodo de tiempo anterior a la iniciación de la incapacidad que reglamentariamente se determine.

2. Incapacidad permanente total para su profesión habitual, cuando inhabilite al trabajador para realizar todas o las tareas básicas de dicha profesión, siempre que pueda dedicarse a otras distintas.

Incapacidad permanente absoluta para todo trabajo que inhabilite por

completo para cualquier profesión u oficio. No obstante, el artículo 138 de la Ley General de la Seguridad Social permite que el inválido realice actividades compatibles con su estado, circunstancia que deberá notificar a la entidad gestora.

4. Gran invalidez. Es la incapacidad permanente, no necesariamente absoluta, que además de impedir por pérdidas anatómicas o funcionales la realización del trabajo,

hace que el artefacto necesite de la asistencia de otras personas para realizar los actos más esenciales de la vida diaria, al inhabilitarle para desplazarse, vestirse, comer o llevar a cabo otras actividades análogas.

Cuantía de las prestaciones económicas

Las prestaciones que percibirá el beneficiario de la Seguridad Social en cualquiera de las situaciones anteriormente expuestas son las siguientes:

a) Incapacidad permanente parcial: Una cantidad a tanto alzado equivalente a

24 mensualidades de la base reguladora que sirvió para el cálculo de la incapacidad temporal de la que se deriva la incapacidad permanente.

b) Incapacidad permanente total: Una pensión mensual, cuya cuantía está en

función del porcentaje y de la base reguladora. Excepcionalmente, puede ser sustituida por una indemnización a tanto alzado cuando el beneficiario fuera menor de 60 años.

Porcentaje:

· 55% de la base reguladora, que puede incrementarse en un 20% más para los mayores de 55 años, cuando por su falta de preparación general o especializada y circunstancias sociales y laborales del lugar de residencia, se presuma la dificultad de obtener empleo en actividad distinta de la habitual.

Base reguladora:

Si la incapacidad deriva de enfermedad común:

Beneficiario menor de 52 años en la fecha del hecho causante: tantas bases como meses se exijan de cotización dividido entre(número de meses x 1,1666)

Beneficiario de 52 o más años en la fecha del hecho causante: las bases de cotización de 96 meses anteriores al hecho causante entre 112.

Si el beneficiario se encontrara en situación de alta o asimilada al alta sin obligación de cotizar:

La base reguladora será la que corresponda, pero los meses computables serán los inmediatamente anteriores a aquel en que se produzca el hecho causante, sin que el periodo de determinación de la base reguladora pueda retrotraerse al momento en que cesó la obligación de cotizar.

Actualización de bases:

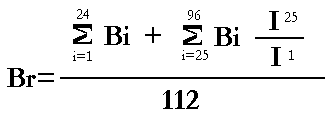

Las bases de los 24 meses anteriores al hecho causante se computan en su valor nominal. Las restantes bases se actualizarán de acuerdo con la evolución del Índice de Precios al Consumo, desde los meses a que aquéllas correspondan hasta el mes 25.

Siendo:

Br = Base reguladora.

Bi = Base de cotización del mes i-ésimo anterior al del hecho causante.

Ii = Indice General de Precios al Consumo del mes i-ésimo anterior al del hecho causante; siendo i = 1, 2, ..., 96.

Integración de lagunas:

Si en el período a tomar en cuenta para el cálculo aparecieran meses durante los cuales no existiera la obligación de cotizar, las lagunas de cotización se integrarán con la base mínima de cotización del Régimen General vigente en cada momento para trabajadores mayores de 18 años.

Si la incapacidad deriva de accidente no laboral:

La suma de las bases de 24 meses ininterrumpidos dividido entre 28. Dicho perñiodo será elegido por el interesado dentro de los siete años inmediatamente anteriores a la fecha del hecho causante.

Si la incapacidad deriva de accidente de trabajo o enfermedad profesional:

La base reguladora se calcula sobre salarios reales. Será el cociente de dividir por 12 los siguientes sumandos:

·Sueldo y antigüedad diarios del trabajador en la fecha del accidente por 365 días.

·Pagas extraordinarias, beneficios o participación, por su importe total en el año anterior al accidente.

·El cociente de dividir los pluses, retribuciones complementarias y horas extraordinarias percibidas en el año anterior al accidente, por el número de días efectivamente trabajados. El resultado se multiplicará por 273.

Indemnización a tanto alzado:

La pensión puede sustituirse, excepcionalmente, por una indemnización a tanto alzado, si se solicita en los tres años siguientes a la concesión de la pensión, siempre que se cumplan los siguientes requisitos:

·Que se trate de un trabajador menor de 60 años.

·Que se presuma que no va a haber modificación de la incapacidad.

·Que el beneficiario realice trabajos por cuenta propia o por cuenta ajena, o se acredite que el importe de la indemnización se invertirá en la preparación o desarrollo de nuevas fuentes de ingreso como trabajador autónomo, siempre que se acredite tener aptitud suficiente para el ejercicio de la actividad de que se trate.

La cuantía alcanza un máximo de 84 mensualidades de la pensión con menos de 54 años de edad y un mínimo de 12 mensualidades a los 59 años.La resolución debe ser dictada por la Dirección General del INSS

c) Incapacidad permanente absoluta: Consiste en una pensión vitalicia mensual, cuya cuantía está en función del porcentaje y de la base reguladora.

Porcentaje: 100% de la base reguladora.

Base reguladora:

Si el beneficiario está en situación de alta o asimilada y la invalidez deriva de enfermedad común o accidente no laboral:

Se calcula aplicando íntegramente las reglas señaladas para la incapacidad permanente total.

Si el beneficiario no está en situación de alta o asimilada y la invalidez deriva de enfermedad común o accidente no laboral:

Las bases de cotización de 96 meses anteriores al hecho causante dividido entre 112. Con actualización de bases e integración de lagunas.

Si la incapacidad deriva de contingencias profesionales:

Se calcula igual que la incapacidad permanente total.

c) Gran invalidez: Consiste en una pensión vitalicia mensual cuya cuantía está en función del porcentaje y la base reguladora.

Porcentaje:

100% incrementado en un 50% destinado a remunerar a la persona que atienda al gran inválido. A petición del gran inválido o de sus representantes legales podrá autorizarse, siempre que se considere conveniente en beneficio del mismo, la sustitución del incremento del 50% por su alojamiento y cuidado en régimen de internado en una institución asistencial pública del Sistema de la Seguridad Social, financiada con cargo a sus presupuestos.

Base reguladora:

Se calcula aplicando las mismas reglas que las señaladas para la pensión de incapacidad permanente absoluta.

Invalidez no contributiva

Podrán ser constitutivas de invalidez en la modalidad de no contributivas las deficiencias, previsiblemente permanentes, de carácter físico o psíquico, congénitas o no, que anulen o modifiquen la capacidad física, psíquica o sensorial de quienes las padecen.

Son beneficiarios de este tipo de prestación los mayores de 18 años y menores de 65 años, residentes legalmente en territorio español durante 5 años, de los cuales los dos últimos años deben ser inmediatamente anteriores a la fecha de solicitud de la pensión. Tienen que estar afectados por una minusvalía o por una enfermedad crónica, en un grado igual o superior al 65%. Deben también carecer de rentas o ingresos suficientes.

Calificación: El grado de minusvalía o de la enfermedad crónica padecida se determinará mediante la aplicación de un baremo, en el que serán objeto de valoración tanto los factores físicos, psíquicos o sensoriales del presunto minusválido, como los factores sociales complementarios, y que será aprobado por el Gobierno.

La cuantía de la pensión se fijará anualmente en la Ley General de Presupuestos y será distribuida en 14 pagas e incrementada en un 50% cuando se necesite ayuda de terceras personas.

Esta pensión es compatible con las actividades, sean o no lucrativas, que no representen un cambio en la capacidad de trabajo.

El derecho se extingue por la pérdida de los requisitos por los que se concedió la pensión: residencia, grado de minusvalía, límite de ingresos y por fallecimiento del pensionista. Este fallecimiento no da derecho a la protección por muerte y supervivencia.

Obligaciones de los beneficiarios: Los perceptores de estas pensiones estarán obligados a comunicar a la entidad que les abone la prestación cualquier variación de su situación de convivencia, estado civil, residencia y cuantas puedan tener incidencia en la conservación o la cuantía de aquellas. En todo caso, el beneficiario deberá presentar, en el primer trimestre de cada año, una declaración de los ingresos de la respectiva unidad económica de la que forma parte, referida al año inmediato precedente.

Lesiones permanentes no invalidantes

Son aquellas lesiones, mutilaciones y deformaciones de carácter definitivo causadas por accidentes de trabajo o enfermedades profesionales que, sin llegar a constituir una invalidez permanente, suponen una disminución o alteración de la integridad física del trabajador.

Serán indemnizadas de una sola vez, con las cantidades alzadas que se determinen por la entidad que estuviera obligada al pago de la prestación por invalidez permanente, todo ello sin perjuicio del trabajador a continuar al servicio de la empresa.

Las indemnizaciones a tanto alzado que correspondan a esta sección serán incompatibles con las prestaciones económicas establecidas para la invalidez permanente, salvo en el caso de que dichas lesiones, mutilaciones y deformidades sean totalmente independientes de las que hayan sido tomadas en consideración para declarar tal invalidez y el grado de incapacidad de la misma.

A tal efecto, existe un cuadro de lesiones recogido en un baremo fijado por la Orden de 5 de abril de 1974, modificada por la Orden de 11 de mayo de 1988.

En el baremo se recogen las posibles lesiones, clasificadas de la siguiente manera:

1. Cabeza y cara

a. Órganos de la audición

Órganos del olfato

Deformaciones en rostro y cabeza no incluidas en los epígrafes anteriores.

Aparato genital

Glándulas y vísceras

-

4. Miembros superiores

a. Pérdida de los dedos de la mano

Anquilosis

Rigideces articulares

5. Miembros inferiores

Pérdida de los dedos del pie

Anquilosis

Rigideces articulares

6. Cicatrices no incluidas en los epígrafes anteriores

El plazo para la prescripción del derecho al reconocimiento de la indemnización prevista en el baremo es de 5 años. La entidad gestora será el Instituto Nacional de la Seguridad Social o Mutua Patronal, y el pago en concepto de indemnización será satisfecho por la Tesorería General de la Seguridad Social Mutua Patronal.

DESEMPLEO

Concepto

En nuestro sistema de protección se entiende por Desempleo Protegido: “La situación en que se encuentran quienes, pudiendo y queriendo trabajar pierden su empleo o ven reducida su jornada ordinaria de trabajo y se hallan en situación legal de desempleo”.

Por tanto, desde un punto de vista económico, sólo pueden clasificarse en sentido estricto como desempleados, aquellos que además de carecer de ocupación, tienen la intención de emplearse y disponibilidad efectiva para el trabajo.

Es objeto de protección de dos niveles:

Contributivo: proporciona prestaciones sustitutivas de las rentas salariales dejadas de percibir como consecuencia de la pérdida de un empleo anterior o de la reducción de la jornada.

No contributivo o subsidio por desempleo: es complementario al contributivo y garantiza la protección a los desempleados que se encuentran en situaciones no protegidas por éste.

Beneficiarios de la prestación

Se incluyen dentro de esta prestación las personas que cumplan los siguientes requisitos:

· Estar en situación de alta o asimilada.

· Tener cubierto un período mínimo de cotización de un año dentro de los 6 años anteriores a la situación legal de desempleo.

· Encontrarse en una situación legal de desempleo.

Beneficiarios del subsidio

Personas desempleadas que pertenezcan a alguno de los apartados siguientes:

· Haber agotado las prestaciones contributivas por desempleo y tener responsabilidades familiares.

· Haber agotado una prestación contributiva de al menos 12 meses de duración y ser mayor de 45 años, aunque no tengan responsabilidades familiares.

· Estar en situación de desempleo y no tener derecho a la prestación por no haber cubierto el período mínimo, si se ha cotizado al menos 3 meses y se tienen responsabilidades familiares. O en el caso de que se haya cotizado durante 6 meses aunque carezca de responsabilidades familiares.

Trabajadores mayores de 52 años que están en alguno de los supuestos anteriores y que hayan cotizado por lo menos 6 años en su vida laboral.

Los desempleados mayores de 45 años que hayan agotado la prestación contributiva de 24 meses de duración pueden solicitar un “subsidio especial por desempleo para parados de larga duración”.

Para desempleados con cargas familiares se les analiza las rentas familiares y en ningún caso, la suma de las rentas familiares divididas por el número de miembros debe superar el 75% del SMI.

Períodos de cotización exigidos y duración

Para la prestación contributiva

Se concede a partir de un año cotizado, no necesariamente ininterrumpido.

Por un año se conceden 4 meses de prestación y cada 6 meses más trabajado se suman 2 meses de prestación; así por año y medio se conceden 6 meses, por 2 años son 8 meses, con 2 años y medio trabajados se conceden 10 meses de prestación, y así hasta un máximo de 24 mensualidades de prestación.

Para el subsidio de desempleo

Con cargas familiares (cónyuge e hijos): El período mínimo es de 3 meses y el máximo sería 1 año, en cuyo caso se podría optar por la prestación.

Por 3 meses cotizados se conceden 3 meses de subsidio; por 4 meses otros tantos y por 5 meses se consiguen 5 meses de subsidio; por 6 meses cotizados se dan 21 mes de subsidio, los cuales se mantendrían durante el resto de posibles períodos cotizados.

Sin cargas familiares: El período mínimo exigido es de 6 meses cotizados y abarca hasta un año (momento en el que se accede a la prestación contributiva). Por este periodo el subsidio se mantiene durante 6 meses.

La duración es de 6 meses prorrogables hasta un total de 18 meses. Pero existen varias excepciones como son, entre otras:

· En el caso de mayores de 45 años que hayan agotado las prestaciones por desempleo, la duración del subsidio se puede prorrogar hasta 24 o 30 años, dependiendo de la duración que haya tenido la prestación contributiva.

· En el caso de no haber cotizado lo suficiente para tener derecho a la prestación contributiva, si se tienen responsabilidades familiares y se ha cotizado, por lo menos, 3 meses, la duración máxima es de 21 mes de subsidio.

Cuantía de la prestación contributiva

La base reguladora necesaria para calcular la prestación se obtiene de la cotización media de la persona desempleada por esta contingecia de los últimos 180 días anteriores a la situación de desempleo.

Base reguladora = últimos 180 días de cotización / 180

La cuantía de la prestación se determina aplicando a la base reguladora el 70% de los primeros 6 meses y el 60% a partir del día 181 de desempleo. No obstante, la cuantía de la misma tiene unos topes mínimos y máximos de los que no puede pasar:

Tope mínimo:

· Corresponde al salario mínimo interprofesional vigente.

Tope máximo:

·Sin hijos corresponde al 170% del SMI + 1/6

·Con 1 hijo el tope es del 195% del SMI +1/6

·Con 2 hijos o más este tope equivale al 220% SMI +1/6

Cuantía del subsidio por desempleo

Es siempre el 75% del SMI vigente en cada momento, excluida la parte proporcional de las pagas extraordinarias.

La cuantía varía en el caso del subsidio especial para parados de larga duración mayores de 45 años, que se determina en función de las responsabilidades familiares de la persona desempleada.

Extinción de la prestación y del subsidio

Comienzo de trabajo por cuenta ajena o propia, o rechazar intencionadamente una oferta de trabajo.

Por aumento de las rentas familiares sobre el tope estipulado en el caso del subsidio por desempleo con cargas familiares.

Por fallecimiento.

JUBILACIÓN

Concepto

La prestación económica por jubilación, en su modalidad contributiva, incluida dentro de la acción protectora del Régimen General y de los Regímenes Especiales del Sistema de la Seguridad Social, consiste en una pensión vitalicia, única e imprescriptible.

Los datos más significativos de esta prestación son que cubre la pérdida de ingresos que sufre una persona cuando, alcanza la edad establecida, cese o haya cesado en el trabajo por cuenta ajena o propia, poniendo fin a su vida laboral.

Beneficiarios

Las personas incluidas en el Régimen General, afiliadas y en alta o en situación asimilada al alta, que reúnan las condiciones de edad, período mínimo de cotización y hecho causante, que se analizan en los apartados siguientes.

No obstante, puede causarse pensión de jubilación desde la situación de no alta, siempre que se reúnan los requisitos de edad y cotización.

Quienes se encuentren de situación de prórroga de efectos de incapacidad temporal o invalidez provisional, en su caso, y reúnan los requisitos de edad y cotización.

Condiciones de edad

Regla general: Tener cumplidos los 65 años de edad.

Excepciones: La edad puede ser rebajada, sólo para los trabajadores en alta o situación asimilada a la de alta, en determinados supuestos:

A: A partir de los 60 años, para quienes hubiesen sido cotizantes en alguna de las Mutualidades Laborales de trabajadores por cuenta ajena con anterioridad a 1-1-67, con aplicación de los siguientes coeficientes reductores:

| COEFICIENTES REDUCTORES | ||

| EDAD | · Menos de 40 años de cotización o · Más de 40 años y cese voluntario en el trabajo | · 40 o más años de cotización y cese en el trabajo por extinción del contrato por causa no imputable a la libre voluntad del trabajador. |

| Con 61 años | 0,60 | 0,65 |

| Con 62 años | 0,68 | 0,72 |

| Con 63 años | 0,76 | 0,79 |

| Con 64 años | 0,84 | 0,86 |

| Con 65 años | 0,92 | 0,93 |

Existe también la posibilidad de jubilarse con menos de 65 años sin aplicación de los citados coeficientes reductores, en determinados supuestos con regulación específica:

Jubilación especial a los 64 años: Podrá reconocerse a aquellos trabajadores por cuenta ajena pertenecientes a empresas que, en virtud de convenio colectivo o pacto, los sustituye al tiempo de sus cese por jubilación, por otros trabajadores inscritos como demandantes de empleo, mediante contrato que tenga una duración mínima de un año.

Jubilación parcial: Es la situación del trabajador pensionista que simultanea la mitad del trabajo que venía desarrollando en la empresa con la mitad de la pensión de jubilación que le hubiera correspondido a los 65 años (sin aplicación de coeficientes reductores).

Los trabajadores pueden alcanzar la jubilación parcial a partir de los 62 años y hasta que cumplan la edad establecida con carácter general para causar derecho a pensión de jubilación, siempre que:

-

Se firme por el trabajador y la empresa un contrato a tiempo parcial por el que aquél desarrolle la mitad del trabajo y perciba la mitad del salario.

-

La empresa concierte simultáneamente un contrato de relevo con un trabajador en situación de desempleo, quedando obligada a mantener cubierta, como mínimo, la jornada de trabajo sustituida hasta la fecha de jubilación prevista para el trabajador sustituido.

Jubilación en aplicación del Estatuto Minero:

Jubilación del personal de vuelo de trabajos aéreos

Trabajadores ferroviarios

Artistas

Profesionales taurinos

Período mínimo de cotización

-

Trabajadores en situación de alta o asimilada.

Período de cotización genérico: 15 años

Período de cotización específico:

-Dos años deberán estar comprendidos dentro de los 15 años inmediatamente anteriores al momento de causar el derecho; en los supuestos en que se acceda a la pensión de jubilación desde una situación de alta o asimilada, sin obligación de cotizar, el período de 2 años deberá estar comprendido dentro de los 15 anteriores a la fecha en que cesó la obligación de cotizar.

Situaciones transitorias: Para hechos causantes producidos entre el 5-8-97 y el 31-12-97, el período de 2 años deberá estar comprendido dentro de los 10 años inmediatamente anteriores al momento de causar el derecho o a la fecha en que cesó la obligación de cotizar.

Para hechos causantes anteriores a 5-8-97, 2 años deben estar comprendidos dentro de los 8 inmediatamente anteriores a la fecha del hecho causante.

-

Trabajadores en situación de no alta ni asimilada.

Periodo de cotización genérico: 15 años

Período de cotización específico:

-Dos años deberán estar comprendidos dentro de los 15 años inmediatamente anteriores al momento de causar el derecho.

Situaciones transitorias: Para hechos causantes producidos entre el 5-8-97 y el 31-12-97, el período de 2 años deberá estar comprendido dentro de los 10 años inmediatamente anteriores al momento de causar el derecho.

Para hechos causantes anteriores al 5-8-97, 2 años deberán estar comprendidos dentro de los 8 inmediatamente anteriores a la fecha del hecho causante.

Para causar pensión en el Régimen General y en otro/s del Sistema de la Seguridad Social, desde la situación de no alta, es necesario que las cotizaciones acreditadas en cada uno de ellos se superpongan, al menos 15.

-

A efectos de acreditar el período mínimo de cotización, tanto genérico como

específico, en las situaciones de alta, asimilada al alta y no alta, se computan los “días cuotas”, es decir, los días correspondientes a las pagas extraordinarias de julio y diciembre, para cuyo cálculo se tendrá en cuenta la reglamentación, ordenanza laboral o convenio colectivo aplicable.

Hecho causante

El día del cese en la actividad laboral, cuando el trabajador está en alta.

El día de presentación de la solicitud, en las situaciones asimiladas a la de alta, con las siguientes excepciones:

En caso de excedencia forzosa, el día del cese en el cargo que dio origen a la asimilación.

En caso de traslado fuera del territorio nacional, el día del cese en el trabajo por cuenta ajena.

El día de presentación de la solicitud, en situaciones de no alta.

Cuantía

Se determina para cada trabajador aplicando a la base reguladora los porcentajes correspondientes.

Base reguladora

Es el cociente que resulte de dividir por 210 la suma de las bases de cotización del interesado durante los 180 meses inmediatamente anteriores a aquél en que se produzca el hecho causante.

Situaciones transitorias:

·A partir de 5-8-97, la suma de las bases de cotización de los 108 meses anteriores al hecho causante dividida entre 126.

·A partir del 1-1-98, la suma de las bases de cotización de los 120 días anteriores al hecho causante dividida entre 140.

·A partir de 1-1-99, la suma de las bases de cotización de los 132 meses anteriores al hecho causante dividida entre 154.

·A partir del 1-1-2000, la suma de las bases de cotización de los 144 meses anteriores al hecho causante dividida entre 168.

·A partir de 1-1-2001, la suma de las bases de cotización de los 156 meses anteriores al hecho causante dividida entre 182.

·A partir del 1-1-2002, la suma de las bases de cotización de los 180 meses anteriores al hecho causante dividida entre 210.

Actualización de bases de cotización:

Las bases de cotización de los 24 meses inmediatamente anteriores a aquél en que se produzca el hecho causante se toman por su valor nominal. No obstante, el mes del hecho causante será tenido en cuenta para el cálculo de la base reguladora cuando:

El hecho causante se produzca el último día del mes.

El último mes de alta o en situación asimilada al alta se cotice íntegro, aun cuando el hecho causante se hubiera producido con anterioridad a la finalización de dicho mes.

Las restantes bases de cotización se actualizarán de acuerdo con la evolución del Índice de Precios al Consumo desde los meses a que aquéllas correspondan hasta el mes 25, previo al hecho causante, a partir del cual se inicia el período de las bases de cotización tomadas en su valor nominal.

Integración de lagunas:

Si en el período que haya que tomarse para el cálculo de la base reguladora aparecieran meses durante los cuales no existiera obligación de cotizar, las lagunas de cotización se integrarán, a los exclusivos efectos de dicho cálculo, con la base mínima de cotización, vigente en cada momento, en el Régimen General, para los trabajadores mayores de 18 años.

Incrementos de las bases de cotización:

No se podrán computar los incrementos de las bases de cotización, producidos en los dos últimos años, si son consecuencia de aumentos salariales superiores al incremento medio interanual experimentado en el convenio colectivo aplicable o, en su defecto, en el correspondiente sector.

Se exceptúan los incrementos salariales que sean consecuencia de la aplicación estricta de las normas contenidas en disposiciones legales y convenios colectivos sobre antigüedad y ascensos reglamentarios de la categoría profesional, así como aquellos incrementos salariales que deriven de cualquier otro concepto retributivo también regulado en disposiciones legales o convenios colectivos.

Porcentaje

Es variable en función de los años de cotización a la Seguridad Social, aplicándose una escala que comienza con el 50% a los 15 años, aumentando un 3% por cada año adicional comprendido entre el decimosexto y el vigésimo quinto y un 2% a partir del vigésimo sexto hasta alcanzar el 100% a los 35 años.

En el supuesto de acceder a la jubilación a partir de los 60 años, el porcentaje que resulte en función de los años de cotización se verá disminuido por la aplicación de los coeficientes reductores, que varían según la edad.

| ESCALA DE PORCENTAJES | |||

| Años de cotización | Porcentaje sobre la base reguladora | Años de cotización | Porcentaje sobre la base reguladora |

| A los 15 años | 50% | A los 26 años | 82% |

| A los 17 años | 56% | A los 28 años | 86% |

| A los 19 años | 62% | A los 30 años | 90% |

| A los 21 años | 68% | A los 32 años | 94% |

| A los 23 años | 74% | A los 34 años | 98% |

| A los 25 años | 80% | A los 35 años | 100% |

Reglas para el cómputo de los años de cotización:

El número de años cotizados se obtiene dividiendo por 365 el total de días cotizados (la fracción de año, si existiera, se asimilará a un año completo) obtenidos de la suma de cotizaciones siguientes:

·Días cotizados en el Régimen General y en otros regímenes a partir del 1-1-67.

·Días cotizados al Seguro de Vejez e Invalidez y Mutualismo Laboral entre 1-1-60 y 31-12-66, siempre que no se superpongan.

·Los días de bonificación que correspondan al trabajador, según la edad cumplida en 1-1-67, siempre que acrediten cotizaciones al Seguro de Vejez e Invalidez y/o Mutualismo Laboral, de acuerdo con la escala del cuadro de la página siguiente:

| TOTAL DE AÑOS Y DÍAS ASIGNADOS | |||||

| Años en 1-1-67 | Años | Días | Años en 1-1-67 | Años | Días |

| 65 años | 30 | 318 | 42 años | 15 | 34 |

| 64 años | 30 | 67 | 41 años | 14 | 148 |

| 63 años | 29 | 182 | 40 años | 13 | 263 |

| 62 años | 28 | 296 | 39 años | 13 | 12 |

| 61 años | 28 | 46 | 38 años | 12 | 127 |

| 60 años | 27 | 161 | 37 años | 11 | 242 |

| 59 años | 26 | 275 | 36 años | 10 | 356 |

| 58 años | 26 | 25 | 35 años | 10 | 106 |

| 57 años | 25 | 139 | 34 años | 9 | 220 |

| 56 años | 24 | 254 | 33 años | 8 | 335 |

| 55 años | 24 | 4 | 32 años | 8 | 85 |

| 54 años | 23 | 118 | 31 años | 7 | 199 |

| 53 años | 22 | 233 | 30 años | 6 | 314 |

| 52 años | 21 | 347 | 29 años | 6 | 64 |

| 51 años | 21 | 97 | 28 años | 5 | 178 |

| 50 años | 20 | 212 | 27 años | 4 | 293 |

| 49 años | 19 | 326 | 26 años | 4 | 42 |

| 48 años | 19 | 76 | 25 años | 3 | 157 |

| 47 años | 18 | 191 | 24 años | 2 | 272 |

| 46 años | 17 | 305 | 23 años | 2 | 21 |

| 45 años | 17 | 55 | 22 años | 1 | 136 |

| 44 años | 16 | 169 | 21 años | 0 | 250 |

| 43 años | 15 | 284 | |||

Incompatibilidades

-El percibo de la pensión es incompatible con la realización de trabajos por cuenta ajena o propia, o con la realización de actividades para cualesquiera de las Administraciones Públicas que den lugar a su inclusión en el Régimen General o en alguno de los Regímenes Especiales de la Seguridad Social.

-La realización de trabajos produce los siguientes efectos:

·La pensión de jubilación se suspende, así como la asistencia sanitaria inherente a la condición de pensionista.

·El empresario está obligado a solicitar el alta e ingresar las correspondientes cotizaciones.

·Las nuevas cotizaciones sirven para:

Incrementar el porcentaje de la pensión.

Disminuir o suprimir el coeficiente reductor que hubiese correspondido para determinar la pensión inicial, en los supuestos de jubilación a partir de los 60 años.

·En ningún caso, las nuevas cotizaciones pueden modificar la base reguladora.

-Lo expuesto en los párrafos anteriores puede ser susceptible de modificación, tan pronto como se produzca el desarrollo normativo de los supuestos a los que hace referencia la disposición adicional vigésima sexta de la Ley 24/1997, de 15 de julio.

Abono

La pensión se abona mensualmente, con dos pagas extraordinarias al año, que se abonan con las mensualidades de junio y noviembre.

Los pensionistas de jubilación tienen garantizadas cuantías mínimas según edad y cargas familiares.

La pensión, incluido el importe de la pensión mínima, será revalorizada al comienzo de cada año, de acuerdo con el Índice de Precios al Consumo previsto para dicho año.

MUERTE Y SUPERVIVENCIA

Concepto

Bajo el título de prestaciones por muerte y supervivencia se engloban las prestaciones destinadas a compensar la situación de necesidad económica que produce, para determinadas personas, el fallecimiento de otras.

Causantes de las prestaciones

-Las personas integradas en el Régimen General, afiliadas y en alta o en situación asimilada a la de alta, que reúnan un período mínimo de cotización de:

500 días dentro de los 5 años inmediatamente anteriores al fallecimiento, si éste es debido a enfermedad común. En el caso de fallecimiento producido estando el trabajador en el paro involuntario, sea o no perceptor del subsidio de desempleo, e inscrito como demandante de empleo, el período de 500 días deberá retrotarse a los 5 años anteriores a la fecha del inicio de la situación de paro involuntario.

No se exige período previo de cotización, si la muerte es debida a accidente, sea o no de trabajo, o a enfermedad profesional.

Tampoco se exige ningún período previo de cotización para el auxilio por defunción.

-Las personas que, en la fecha del fallecimiento, no se encuentren de lata o en situación asimilada al alta, causarán derecho a pensión de viudedad y orfandad, siempre que reúnan un período mínimo de cotización de 22 años. En ningún caso, se tendrá derecho al cobro de cantidades correspondientes a ejercicios anteriores a 1-1-98.

-Los perceptores del subsidio por incapacidad temporal y los inválidos provisionales, en su caso.

-Los perceptores del subsidio por recuperación.

-Los pensionistas de incapacidad permanente. Se consideran muertos por accidente de trabajo o enfermedad profesional quienes tengan reconocida por tales contingencias una incapacidad permanente absoluta o la condición de gran inválido.

-Los trabajadores que hubieran cesado en su trabajo con derecho a pensión de jubilación en su modalidad contributiva y falleciesen sin haberla solicitado.

-Los trabajadores desaparecidos con ocasión de un accidente, sea o no laboral, en circunstancias que hagan presumible su muerte, y de los que no se haya tenido noticias durante los 90 días naturales siguientes al accidente. En este caso, no se causa nunca derecho al auxilio por defunción.

-Los trabajadores con derecho a pensión por incapacidad permanente total que optaron por la indemnización especial a tanto alzado a favor de los menores de 60 años.

¿Cuándo se produce el hecho causante?

El día en que se produzca el fallecimiento del causante.

Para los hijos póstumos, el día de su nacimiento.

Contenido de las prestaciones

Las prestaciones de muerte y supervivencia pueden ser:

Pensiones: No prescriben y su duración puede ser vitalicia o temporal.

Subsidios: No prescriben y su duración es temporal.

Cantidad fija (auxilio por defunción): Prescribe a los 5 años contados desde el día siguiente al del fallecimiento.

Indemnizaciones a tanto alzado, en los supuestos de accidente de trabajo o enfermedad profesional: No prescriben.

Abono de las prestaciones

Las pensiones se abonan a los beneficiarios mensualmente, con dos pagas extraordinarias al año, que se hacen efectivas con las mensualidades de junio y noviembre, salvo en los casos de accidente de trabajo y enfermedad profesional, en que están prorrateadas dentro de las doce mensualidades ordinarias.

La pensión de orfandad se abonará:

-Si el huérfano es menor de 18 años, a quien lo tenga a su cargo, en tanto cumpla la obligación de mantenerlo y educarlo, o a quien tenga atribuida la guarda del menor, si éste se encuentra en situación de desamparo constatado por la entidad pública competente.

-Si el huérfano es mayor de 18 años, se abonará directamente a éste, salvo que haya sido declarado incapacitado judicialmente, en cuyo caso se abonará a quien tenga atribuida su guarda.

El subsidio temporal se abona durante 12 mensualidades con inclusión de dos pagas extraordinarias.

Las pensiones tienen garantizadas cuantías mínimas mensuales, según la clase de pensión y edad del beneficiario.

Las pensiones, incluido el importe de la pensión mínima, se revalorizan al comienzo de cada año, de acuerdo con el IPC previsto para dicho año.

Auxilio por defunción

Beneficiarios

Quien haya soportado los gastos del sepelio. Salvo prueba en contrario, se presume que dichos gastos los ha soportado, por este orden, el cónyuge sobreviviente, los hijos y los parientes del fallecido que conviviesen habitualmente con él.

Cuantía

Cinco mil pesetas.

Pensión de viudedad

Beneficiarios

-El cónyuge sobreviviente.

-Los separados y divorciados que no hubieran contraído nuevas nupcias, con independencia de las causas que hubieran determinado la separación o el divorcio. La cuantía de la pensión será proporcional al tiempo vivido en matrimonio con el fallecido.

-El superviviente cuyo matrimonio fuese declarado nulo, respecto del cual no cupiera la apreciación de mala fe, siempre que no hubiera contraído nuevas nupcias. La cuantía de la pensión será proporcional al tiempo vivido en matrimonio con el fallecido.

Cuantía

Se determina aplicando un porcentaje sobre la base reguladora.

Porcentaje: 45% de la base reguladora correspondiente.

El cálculo de la base reguladora varía, dependiendo de la situación en la que se encuentre el fallecido en el momento de su fallecimiento y de la causa de éste.

Si el fallecimiento ha sido debido a accidente de trabajo o enfermedad profesional, se concede, además, una indemnización de 6 mensualidades de la base reguladora.

Base reguladora de las prestaciones:

Si el causante procedía de activo

Regla general: Es igual a la suma de las bases de cotización durante un período ininterrumpido de 24 meses, elegido por el beneficiario dentro de los últimos 7 años, dividida por 28.

En caso de fallecimiento por accidente de trabajo o enfermedad profesional: La base mensual de la pensión se obtiene dividiendo entre 12 la suma de los importes parciales siguientes:

-Salario diario en la fecha del accidente o de baja por enfermedad multiplicado por 365 días.

-Pagas extraordinarias y de beneficios.

-Importe de los pluses y de las retribuciones complementarias computables dividido por el número de días efectivamente trabajados. El resultado se multiplicará por 273.

Si el fallecido era pensionista de jubilación o de incapacidad permanente

Será la misma que sirvió para determinar la pensión de jubilación o de incapacidad permanente del fallecido, a la que se aplicará el porcentaje del 45% y el resultado se incrementa con el importe de las revalorizaciones que, para la pensión de que se trate, hayan tenido lugar desde la fecha en que se causó la pensión originaria.

Compatibilidades

Es compatible con cualquier renta de trabajo del beneficiario y con la pensión de jubilación o incapacidad permanente a que el mismo tuviera derecho, pero con aplicación de las reglas de la concurrencia y límites, mínimos y máximos de las pensiones.

Extinción

-Por contraer nuevas nupcias. Si el cambio de estado tiene lugar antes de cumplir el beneficiario los 60 años, se le abonará por una sola vez 24 mensualidades de la pensión que estuviese percibiendo con inclusión de 4 pagas extraordinarias.

-Por declaración, en sentencia firme, de culpabilidad en la muerte del causante.

-Por fallecimiento

-Por comprobarse que no falleció el trabajador desaparecido en accidente.

Pensión de orfandad

Beneficiarios

-Los hijos del causante, cualquiera que sea la naturaleza legal de su filiación.

-Los hijos, cualquiera que sea su filiación, que el cónyuge superviviente hubiese aportado al matrimonio, siempre que éste se hubiese celebrado dos años antes del fallecimiento del causante, hubieran convivido a sus expensas y además no tengan derecho a otra pensión de la Seguridad Social, ni queden familiares con obligación y posibilidad de prestarles alimentos, según la legislación civil.

En la fecha del fallecimiento del causante, los hijos indicados en los dos párrafos anteriores deben ser:

·Menores de 18 años o mayores incapacitados para el trabajo de manera absoluta

·Menores de 21 años, o de 23 años si no sobreviviera ninguno de los padres, en los casos en que el hijo del causante no efectúe un trabajo lucrativo por cuenta ajena o propia, o cuando realizándolo, los ingresos que obtenga en cómputo anual resulten inferiores al 75% del salario mínimo interprofesional que se fije en cada momento, también en cómputo anual.

Cuantía

Se determina aplicando un porcentaje a la base reguladora.

Base reguladora: Se calcula de la misma forma que en la pensión de viudedad.

Porcentaje: El 20% de la base reguladora.

Si existen varios beneficiarios, la suma de las pensiones de orfandad más la de viudedad, en su caso, no podrá rebasar el 100% de la base reguladora. Esta limitación se aplica a la determinación inicial de las cuantías de viudedad y orfandad, pero no afecta a las mejoras o revalorizaciones con que deban incrementarse aquéllas.

Si el fallecimiento ha sido debido a accidente de trabajo o a enfermedad profesional, se concede, además, a cada huérfano una indemnización a tanto alzado equivalente a una mensualidad de la base reguladora. En caso de no existir cónyuge con derecho a indemnización, las seis mensualidades correspondientes a aquél se distribuirán entre los huérfanos.

Cuando se trate de pensión de orfandad absoluta (si no queda cónyuge sobreviviente o éste fallece disfrutando la pensión de viudedad o abandonó el domicilio), la pensión de orfandad se incrementa con el 45% de la viudedad.

Si existen varios huérfanos con derecho a pensión, el incremento se distribuirá entre todos ellos a partes iguales.

Cuando concurran en un mismo beneficiario pensiones de orfandad causadas por el padre y la madre, el incremento previsto en el párrafo anterior sólo será aplicable a la pensión originada por uno de los causantes. Las pensiones originadas por cada uno de los causantes pueden alcanzar hasta el 100% de su respectiva base reguladora.

Compatibilidades e incompatibilidades

1.- La pensión de orfandad es compatible con cualquier renta de trabajo de quien

sea o haya sido cónyuge del causante, o del propio huérfano, así como, en su caso, con la pensión de viudedad que aquél perciba.

No obstante, conviene precisar que reconocido el derecho a la pensión de orfandad o, en su caso, prolongado su disfrute, aquél queda en suspenso cuando el huérfano beneficiario realice un trabajo por cuenta ajena o propia, en virtud del cual obtenga unos ingresos que, en cómputo anual, sean superiores al 75% del salario mínimo interprofesional que se fije en cada momento, también en cómputo anual, produciéndose los siguientes efectos:

·Si el huérfano es menor de 18 años o tiene reducida su capacidad de trabajo, en un porcentaje valorado en un grado de incapacidad permanente absoluta o gran invalidez, la pensión se abonará con independencia de la cuantía de los ingresos que obtenga derivados de su trabajo.

·Si el huérfano es mayor de 18 años, no incapacitado, la pensión de orfandad se suspenderá:

-En la fecha del cumplimiento de los 18 años, únicamente, en aquellos casos en que los ingresos del trabajo que viniese realizando el menor, no incapacitado, superen el límite establecido.

-Desde el día siguiente a la fecha de la extinción del contrato, del cese en la actividad o finalización de la percepción de las prestaciones (por desempleo, incapacidad temporal o maternidad), o de aquél en que se modifique la cuantía de los ingresos obtenidos, siempre que la solicitud se presente dentro de los 3 meses siguientes a dicha fecha.

-En caso contrario, la pensión recuperada tendrá una retroactividad de 3 meses a contar desde la fecha de la solicitud.

2.- La percepción de la pensión es incompatible con el desempeño de un puesto de trabajo en el sector público. La percepción de la pensión quedará en suspenso por el tiempo que dure el desempeño de dicho puesto, sin que ello afecte a sus revalorizaciones.

3.- Los huérfanos, con derecho a pensión de orfandad, que tengan reducida su capacidad de trabajo en un porcentaje valorado en un grado de incapacidad permanente absoluta o gran invalidez y perciban otra pensión de la Seguridad Social en razón de la misma incapacidad, deberán optar por una de ellas.

Extinción

·Por cumplir 18 años (salvo que, en tal momento, tuviere reducida su capacidad de trabajo en un porcentaje valorado en un grado de incapacidad permanente absoluta o gran invalidez) o, en su caso, los nuevos límites de edad a los que se hace referencia en el apartado de beneficiarios.

·Por cese de la incapacidad que motivó la pensión.

·Por contraer matrimonio.

·Por fallecimiento.

Si la orfandad se extingue por alguna de las tres primeras causas sin que el beneficiario haya percibido una anualidad de la pensión, se le abona por una sola vez la cuantía precisa para complementarla, incluidas pagas extraordinarias.

Prestaciones a favor de familiares

Beneficiarios

De la pensión:

Nietos y hermanos, huérfanos de padre y madre, varones o mujeres, siempre

que en la fecha del fallecimiento sean:

·Menores de 18 años o incapacitados para el trabajo de manera absoluta.

·Menores de 21 años, cuando no efectúen un trabajo lucrativo o cuando, realizándolo, los ingresos que obtengan no superen el límite del 75% del salario mínimo interprofesional fijado en cada momento.

Madre y abuelas viudas, solteras, casadas, cuyo marido sea mayor de 60

años o esté incapacitado para el trabajo, separadas judicialmente o divorciadas.

Padre y abuelos con 60 años cumplidos o incapacitados para todo trabajo.

Hijos y hermanos de pensionistas de jubilación o incapacidad permanente,

ambas en su modalidad contributiva, o de aquellos trabajadores que al fallecer reunían los requisitos para el reconocimiento del derecho a pensión de jubilación o de incapacidad permanente (cuyo expediente de incapacidad permanente se encontrara pendiente de resolución), varones o mujeres mayores de 45 años, que estén solteros, viudos, separados judicialmente o divorciados.

Del subsidio temporal:

Hijas/os o hermanas/os mayores de 21 años, solteros, viudos, separados

judicialmente o divorciados, que sin acreditar las condiciones para ser pensionistas reúnan los requisitos exigidos.

Requisitos

Haber convivido con el causante y a sus expensas con 2 años de antelación al

fallecimiento de aquél o desde la muerte del familiar con el que convivieran, si ésta hubiera ocurrido dentro de dicho período.

No tener derecho a pensión del Estado, Comunidad Autónoma, provincia o municipio o a prestaciones periódicas de la Seguridad Social.

Carecer de medios de subsistencia, por tener ingresos económicos inferiores al salario mínimo interprofesional, y de familiares con obligación y posibilidad de prestarles alimentos.

Acreditar dedicación prolongada al cuidado del causante. Este requisito sólo se exige a los beneficiarios consignados en el apartado 4).

Cuantía

De la pensión:

Porcentaje: El 20% de la base reguladora.

Reglas especiales para nietos y hermanos: Si a la muerte del causante no quedase cónyuge sobreviviente ni hijos con derecho a pensión, o cuando el cónyuge sobreviviente con derecho a pensión de viudedad falleciese estando en el disfurte de la misma sin que queden huérfanos beneficiarios, la pensión correspondiente a los nietos y hermanos se incrementara con el porcentaje (45%) de la viudedad que, de ser varios, se prorrateará entre los mismos.

Reglas especiales para ascendientes:

·Si a la muerte del causante no quedase cónyuge sobreviviente, ni hijos, nietos o hermanos con derecho a pensión, el porcentaje para determinar la pensión de los ascendientes se incrementará con el porcentaje (45%) de viudedad que, de ser varios, se prorrateará entre ellos.

·Si el fallecimiento deriva de accidente de trabajo o enfermedad profesional y los ascendientes estaban a cargo del fallecido, siempre que no existan otros familiares con derecho a pensión ni los propios ascendientes tengan derecho a ella, se concede a éstos una indemnización a tanto alzado:

-De 9 mensualidades de la base reguladora, o

-De 12 si son ambos

Del subsidio temporal:

Porcentaje: El 20% de la base reguladora.

Duración máxima de 12 mensualidades.

Extinción

De la pensión:

Nietos y hermanos: Por las mismas causas que la pensión de orfandad.

Ascendientes e hijas/os y hermanas/os: Por contraer matrimonio.

Por fallecimiento

Del subsidio temporal:

Por agotamiento del período máximo de duración.

Por fallecimiento

Compatibilidades

Es compatible con las pensiones de viudedad y orfandad causadas por el mismo sujeto.

La realización de trabajos por parte del nieto o hermano menor de 21 años produce los mismos efectos suspensivos que los indicados en la pensión de orfandad.

PRESTACIONES FAMILIARES POR HIJOS A CARGO

Concepto

Es una prestación de la Seguridad Social que se concede, en determinadas condiciones, a quienes tengan hijos a cargo.

Se considera hijo a cargo a aquél que viva con el beneficiario y a sus expensas, siempre que sea menor de 18 años o, siendo mayor de esa edad, esté afectado por una minusvalía igual o superior al 65%, cualquiera que sea la naturaleza legal de su filiación.

No rompe la convivencia la separación transitoria motivada por razón de estudios, trabajo, tratamiento médico, rehabilitación u otras causas similares.

A efectos de la prestación no económica, se considera como hijo a cargo sólo al menor de 3 años.

Se considera que el hijo no está a cargo del beneficiario cuando trabaje por cuenta propia o ajena o sea perceptor de una pensión contributiva a cargo de un régimen público de protección social distinta de la pensión de orfandad. Los nietos y hermanos del causante titulares de pensión en favor de familiares quedan equiparados, a estos efectos, a pensionistas de orfandad.

Modalidad contributiva

Prestaciones

Las prestaciones de protección por hijo a cargo, en su modalidad contributiva, consistirán en:

Una asignación económica, por cada hijo, menor de dieciocho años o afectado por una minusvalía en un grado igual o superior al 65 por 100, a cargo del beneficiario, cualquiera que sea la naturaleza legal de la filiación de aquéllos.

La consideración, como período de cotización efectiva, del primer año con reserva de puesto de trabajo del período de excedencia que los trabajadores, de acuerdo con la legislación aplicable, disfruten en razón del cuidado de cada hijo.

Beneficiarios

Tendrán derecho a la asignación económica por hijo a cargo, en su modalidad contributiva:

Las personas integradas en el Régimen General que, no perciban ingresos anuales, de cualquier naturaleza, superiores a 1.035.000 pesetas.

La cuantía anterior se incrementará en un 15 por 100 por cada hijo a cargo, a partir del segundo, éste incluido.

El límite máximo de ingresos anuales establecido en el párrafo anterior se actualizará anualmente en la Ley de Presupuestos Generales del Estado, respecto a la cuantía del ejercicio anterior, al menos, en el mismo porcentaje que en dicha Ley se establezca como incremento general de las pensiones contributivas de la Seguridad Social.

Los pensionistas de este Régimen General por cualquier contingencia o situación, en la modalidad contributiva, y los perceptores del subsidio de invalidez provisional, que no perciban ingresos, incluidos en ellos la pensión o el subsidio, superiores a la cuantía indicada en el apartado anterior.

Modalidad no contributiva

Prestaciones

La prestación de protección por hijo a cargo, en su modalidad no contributiva, consistirá en una asignación económica, por cada hijo, menor de dieciocho años o afectado por una minusvalía en un grado igual o superior al 65 por 100, a cargo del beneficiario, cualquiera que sea la naturaleza legal de la filiación de aquéllos.

Beneficiarios

Tendrán derecho a la asignación económica por hijo a cargo, en su modalidad no contributiva, quienes:

a) Residan legalmente en territorio español.

b) Tengan a cargo hijos en quienes concurran las condiciones establecidas en el artículo anterior.

c) No perciban ingresos anuales, de cualquier naturaleza, superiores a los límites que se establecen en los beneficiarios de la modalidad contributiva.

d) No tengan derecho, ni el padre ni la madre, a prestaciones de esta misma naturaleza en cualquier otro régimen público de protección social.

Cuantía de las prestaciones

La cuantía de la asignación económica será, en cómputo anual, de 36.000

pesetas, salvo en los supuestos especiales que se contienen en el apartado siguiente.

2. En los casos en que el hijo a cargo tenga la condición de minusválido, el importe de la asignación económica será, en cómputo anual, el siguiente:

a) 72.000 pesetas, cuando el hijo a cargo sea menor de dieciocho años y el grado de minusvalía sea igual o superior al 33%

b) 391.620 pesetas, cuando el hijo a cargo sea mayor de dieciocho años y esté afectado por una minusvalía en un grado igual o superior al 65%

587.460 pesetas, cuando el hijo a cargo sea mayor de dieciocho años, esté

afectado por una minusvalía en un grado igual o superior al 75% y, como consecuencia de pérdidas anatómicas o funcionales, necesite el concurso de otra persona para realizar los actos más esenciales de la vida, tales como vestirse, desplazarse, comer o análogos.

Determinación del grado de minusvalía y de la necesidad del concurso de otra persona.

El grado de minusvalía, a efectos del reconocimiento de las asignaciones por hijo minusválido a cargo, así como la situación de dependencia y la necesidad del concurso de una tercera persona a que se refiere el apartado 2.c), del artículo anterior, se determinarán mediante la aplicación de un baremo que será aprobado por el Gobierno mediante Real Decreto.

Incompatibilidades.

1. En el supuesto de que en el padre y la madre concurran las circunstancias necesarias para tener la condición de beneficiarios de la asignación económica a que se refiere esta prestación, el derecho a percibirla sólo podrá ser reconocido en favor de uno de ellos.

2. La asignación por hijo a cargo establecida en el apartado de prestaciones de la modalidad contributiva será incompatible con la percepción, por parte del padre o la madre, de cualquier otra prestación análoga establecida en los restantes regímenes públicos de protección social.

3. La percepción de las asignaciones económicas por hijo minusválido a cargo, establecidas en el apartado 2.b) y c), del apartado de cuantía, será incompatible con la condición, por parte del hijo minusválido, de pensionista de invalidez o jubilación en la modalidad no contributiva.

Devengo y abono.