Economía y Empresa

Mecanismos para la corrección de externalidades

0. INTRODUCCIÓN

En las dos últimas décadas, el Estado ha desempeñado un papel cada vez mayor en el control de la calidad del medio ambiente.

Las actividades del Estado en esta área han tenido un claro efecto beneficioso. En Estados Unidos ha mejorado notablemente la calidad del aire en las principales ciudades industriales desde la aprobación de la Air Pollution Control Act ( Ley de control de la contaminación del aire) . Se han salvado lagos como el Erie, en los que se habría extinguido la fauna marina como consecuencia de la contaminación. Aun así, algunos días la ciudad de Los Ángeles aparece cubierta por una nube de contaminación a pesar de la rigurosa normativa sobre esta cuestión que existe en California.

Muchos sostienen que hay que adoptar leyes aún más estrictas si queremos garantizar la calidad del medio ambiente a nuestros descendientes. Otros afirman que los costes de controlar la contaminación son superiores a los beneficios y que el sistema actual de regulación estatal es injusto e ineficiente.

La contaminación del aire y del agua no es más que un ejemplo de una gama mucho más amplia de fenómenos que nos economistas llaman externalidades. Siempre que una persona o una empresa emprende una acción que produce un efecto en otra persona u otra empresa por el que esta última no paga ni es pagada, decimos que hay una externalidad. En este trabajo vamos a ver que se entiende por externalidad y los medios que se utilizan para resolverlas.

1. EXTERNALIDADES: ALGUNAS DISTINCIONES.

Los economistas distinguen varias categorías de externalidades. Unas tienen consecuencias beneficiosas para otros y se denominan externalidades positivas, otras tienen consecuencias perjudiciales y se llaman externalidades negativas:

a) Externalidades positivas.- Los individuos o la sociedad disfrutan de utilidades o beneficios adicionales que no han pagado. Veremos que en este caso la oferta de bienes a la que da lugar el mercado es insuficiente.

b) Externalidades negativas.- Los individuos o la sociedad sufren de unos costes adicionales que no han consumido. En este otro caso, veremos que la oferta de bienes a que da lugar el mercado es excesiva.

Tanto en un caso como en otro esta justificada la intervención del Estado.

Un ejemplo claro es el siguiente; una empresa que contamine el aire impone una externalidad negativa a todas las personas que lo respiran y a todas las empresas cuyas máquinas se deterioran más deprisa como consecuencia de la contaminación.

El apicultor genera una externalidad positiva al manzanar contiguo: como consecuencia de la polinización, cuanto mayor es el número de abejas, más manzanas produce el manzanar. Pero éste también genera una externalidad positiva al apicultor, ya que cuantos más árboles haya en el manzanar, más miel producirá sus abejas.

Algunas externalidades son generadas por los productores; otras por los consumidores. Algunas son ambientales y por lo tanto afectan a todo el que utiliza el medio ambiente. Otras son indirectas.

Existe una clase especialmente importante de externalidades llamadas problemas de recursos comunes. Se caracteriza principalmente por la existencia de unos recursos escasos cuyo uso no esta restringido.

![]()

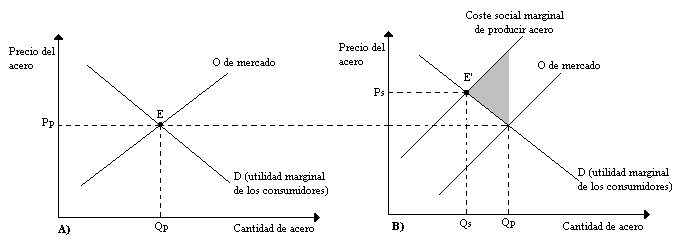

2.ANALISIS GRÁFICO

La figura A) muestra la oferta y demanda de un bien (por ejemplo, acero) . El mercado se encuentra en equilibrio en E, donde se cortan ambas curvas, dando una producción Qp y un precio Pp. En E, el coste marginal que tiene cada empresa de ese mercado iguala a la utilidad marginal que recibe cada consumidor. Es un equilibrio eficiente.

Pero supongamos que hay una externalidad en la producción de acero porque, por ejemplo la empresa contamine el aire y el agua sin sanción alguna, figura B) . Aparece un coste social marginal que soportan los miembros de la sociedad, que es superior al coste marginal de los productores. Si igualamos los costes marginales sociales con los beneficios marginales sociales, el nivel de producción eficiente sería Qs, menor que si sólo hubiera costes privados, en cuyo caso la producción era Qp. El nivel de producción de acero que genera externalidades negativas es demasiado elevado en el libre mercado. La pérdida de excedente del consumidor es el área rayada.

¿Qué ocurriría si la empresa dedicara un gasto para eliminar contaminación?. Este gasto generaría externalidades positivas. La eliminación de la contaminación apenas le reporta utilidad a la empresa. Suponiendo que tenemos la curva de coste marginal de equipos descontaminantes y la curva de demanda de la empresa de estos equipos, el equilibrio lo tendría la empresa en E, donde se iguala su beneficio marginal con el coste marginal de la eliminación de la contaminación. Pero el beneficio marginal social es mucho mayor que el beneficio marginal privado. El equilibrio, si se tuviera en cuenta la externalidad sería E'. Por lo tanto, para que hubiera eficiencia y los costes marginales se igualaran a los beneficios marginales sociales, la empresa tendría que gastarse Ps, es decir, más de lo que se gasta en un libre mercado. Mientras no haga eso, el mercado será ineficiente. Habrá fallo de mercado.

Uno de los principales papeles del Estado es corregir las ineficiencias que provocan las externalidades. Existen muchos tipos de externalidades negativas, pero quizás las más evidentes son las que degradan el medio ambiente, a las cuales la opinión pública está muy sensibilizada. Recordemos algunos ejemplos notables:

-

La destrucción parcial de la capa de ozono, que puede tener importantes repercusiones sobre el clima, radiaciones, etc. Es una externalidad que afecta a todo el planeta, que provocó el freón de los aerosoles sin que ninguna empresa haya pagado nada.

-

La catástrofe de Chernobyl, que provocó grandes daños a la agricultura y ganadería, incluso en países fuera de Rusia, sin que este país pagara los costes, etc.

-

Las mareas negras que provocan a veces accidentes de buques petroleros.

Vemos que el problema de las externalidades es que los causantes de los daños no soportan la totalidad de sus costes. ¿Cómo se podría tratar de resolver el problema?. Habría que tratar de internalizar las externalidades. Aparece aquí la necesidad de que el Estado intervenga.

![]()

3. SOLUCIONES PRIVADAS PARA RESOLVER LAS EXTERNALIDADES.

Una de las formas en que el sector privado puede resolver las externalidades sin la ayuda de la intervención directa del Estado consiste en internalizarlas, formando unidades económicas que tengan suficiente tamaño como para que las consecuencias de sus acciones ocurran dentro de la unidad.

Veámoslo con otro ejemplo; la externalidad positiva entre la apicultura y los manzanares. Esta externalidad puede internalizarse si el propietario de los manzanos también se hace apicultor. Naturalmente, esto sólo funcionaría si el manzanar fuera suficientemente grande como para que las abejas no se fueran a otros.

![]()

3.1. El teorema de Coase.

Según este teorema, puede resolverse los problemas de las externalidades reasignando los derechos de propiedad. Con unos derechos de propiedad debidamente diseñados, los mercados podrían hacerse cargo de las externalidades, y el Estado asignar correctamente estos derechos, con lo que su intervención sería prácticamente esa; lo demás lo haría el mercado.

Por ejemplo, supongamos que una fábrica que emite humo contaminante pretende instalarse próximo a una zona residencial, y el Estado interviene concediéndole a los habitantes de las viviendas el derecho de propiedad sobre el aire puro.

En un mundo ideal, en el que la información fuese perfecta, el dueño de la fábrica podría averiguar cuánto vale el aire puro de cada vecino y el total que tendría que pagar a los vecinos. Lo compararía con el coste del equipo para eliminar humos y, si éste era mayor, pagaría a los vecinos por contaminarle su

aire . Pero es muy difícil que la fábrica pudiera averiguar con exactitud lo que tendría que pagar a cada vecino.

El teorema de COASE es bastante atractivo, asignando un papel mínimo al Estado. Pero es muy difícil saber los costes causados al medio ambiente, por lo que su aplicación es muy limitada. Por eso, actualmente los autores están de acuerdo en exigir una mayor intervención del Estado.

![]()

3.2. Las sanciones sociales.

El ejemplo de la externalidad que impone el fumar puede utilizarse para ilustrar otro mecanismo de control de las externalidades: las sanciones sociales y la inculcación de valores sociales. Por ejemplo, la máxima “haz a tu prójimo lo que harías a ti mismo” puede entenderse como un intento de resolver las externalidades.

Esta regla podría traducirse aproximadamente a la jerga de los economistas: “genera externalidades positivas y no generes externalidades negativas”. A todos se nos enseña que algunos de nuestros actos ocasionan perjuicios a otros, por los que no tenemos que pagar, al menso directamente, en forma de compensaciones monetarias. Existen, sin embargo, otras sanciones posibles. Los padres tratan de inducir a sus hijos un comportamiento socialmente aceptable. Aunque este proceso de socialización consigue evitar numerosas externalidades negativas en la familia, no tiene tanto éxito en la resolución de muchas de las externalidades que surgen en la sociedad moderna: ni siquiera una multa de 20000 pesetas puede ser suficiente para inducir a algunas personas a no tirar basuras en los parques públicos. No es posible basarse únicamente en mecanismos sociales para reducir las externalidades.

![]()

3.3. Fallos de las soluciones privadas

Existen esencialmente tres razones por las que es necesaria la intervención del Estado. La primera esta relacionada con el problema de los bienes públicos. Muchas externalidades entrañan la provisión de un bien público, como aire puro o agua limpia: en particular, puede ser muy costoso impedir que una persona disfrute de los beneficios de estos bienes.

Los problemas de la búsqueda voluntaria de una solución eficiente son aún mayores si la información es imperfecta. En una situación de este tipo, una de las partes puede arriesgarse a no llegar a un acuerdo mutuamente ventajoso con la intención de sacar mayor partido de la negociación.

También pueden surgir problemas incluso en los casos en que los mercados están muy bien establecidos.

La segunda razón por la que es necesaria la intervención del Estado está relacionada con los costes de transacción. Es muy costoso conseguir que los individuos se unan voluntariamente para internalizar estas externalidades. La provisión de esos servicios de organización es un bien público. De hecho, podría pensarse que el Estado es precisamente el mecanismo voluntario que han creado los individuos para internalizar las externalidades o reducir de alguna forma la pérdida de bienestar ocasionada por la externalidad.

La tercera razón por la que normalmente los mercados pueden no resolver satisfactoriamente el problema de las externalidades estriba en que los derechos de propiedad establecidos generan frecuentemente ineficiencias.

La utilización del Estado como vehículo para resolver las externalidades tiene la ventaja de que ahorra costes de transacción ( no hay que crear una organización adicional para resolver cada uno de los tipos de externalidades que ocurren) y de que evita los problemas del polizón que plantean generalmente los bienes públicos. Entre las desventajas se encuentran: el mecanismo político dista de ser un medio perfecto para asignar los recursos, ya que puede ser manipulado por los grupos de intereses especiales. Por otro lado, las reglamentaciones y las normas elaboradas en el sector público han de ser aplicadas por una burocracia, con todas las limitaciones que esta tiene.

![]()

4. REMEDIOS PÚBLICOS PARA RESOLVER LAS EXTERNALIDADES

Existen cuatro grandes categorías de remedios públicos para resolver las externalidades: el gobierno puede imponer multas; puede subvencionar los gastos para reducir las externalidades negativas; puede dictar normas para atenuar las externalidades negativas que imponen unos grupos a otros; o puede

intentar definir, a través del sistema jurídico, un conjunto de derechos de propiedad que disuada a los individuos de ocasionar externalidades negativas.

Debemos disipar el frecuente error según el cual nunca debemos permitir que una persona o una empresa imponga una externalidad a otras. A veces se dice

que jamás de be permitirse a una empresa contaminar el aire y el agua. Según la mayoría de los economistas, esas posturas absolutistas no tienen sentido. La contaminación tiene, de hecho, un coste social, pero éste no es infinito, sino finito. La gente estaría dispuesta a aceptar como compensación una cierta cantidad de dinero por tener que vivir en una comunidad en la que el aire y el agua estuvieran más sucios. Por lo tanto, es preciso comparar los costes y los beneficios del control de la contaminación. El problema del mercado no es que genere contaminación; existe, un nivel de contaminación socialmente eficiente. El problema es que las empresas no tienen en cuenta los costes sociales de las externalidades que imponen, por lo que probable que haya un nivel excesivamente alto de contaminación. Dado que el Estado no puede eliminarla totalmente, su tarea es ayudar al sector privado a lograr el nivel socialmente eficiente, inducir a las personas y a las empresas a actuar de tal forma que tengan en cuenta las repercusiones de sus actos en las demás.

![]()

4.1. Las multas.

Los economistas son partidarios, en su mayoría, de la imposición de multas para remediar la ineficiencia que generan las externalidades negativas; debe imponerse una multa a todo el que contamine el aire o el agua.

Siempre que hay una externalidad, existe una diferencia entre el coste social y el privado y entre el beneficio social y el privado. Una multa calculada correctamente muestra al individuo o a la empresa los verdaderos costes y beneficios de sus actos.

Los impuestos y las subvenciones destinados a paliar los efectos de las externalidades, a igualar los costes privados marginales a los costes sociales marginales y los beneficios privados marginales a los beneficios sociales marginales, se denominan impuestos.

Las multas también consiguen que la empresa gaste una cantidad socialmente eficiente en la reducción de la contaminación. Reducir la contaminación tiene un coste; manteniendo constante el nivel de producción, cuanto mayor sea la contaminación que quiera reducirse, mayor será el coste. La eficiencia exige que los beneficios sociales marginales derivados de un mayor gasto en la reducción de la contaminación sean exactamente iguales a los costes sociales marginales. Si se impone a la empresa una multa igual al coste social marginal de la contaminación, ésta dedicará a su reducción el nivel de gasto eficiente.

Asimismo, en las situaciones en las que hay una externalidad positiva, el Estado debe conceder subvenciones. Existen pocos casos en los que éste subvencione de hecho el consumo de una mercancía porque crea que generará una externalidad positiva. Por ejemplo, los gastos realizados para restaurar monumentos históricos reciben un tratamiento fiscal sumamente favorable, debido a que se piensa que todos nos beneficiamos de la conservación de nuestro patrimonio nacional.

Cuando analizamos las externalidades de la contaminación que, dado que probablemente la empresa contaminante obtendría un beneficio directo insignificante de la eliminación de la contaminación, aquella tendría pocos incentivos para gastar dinero en su reducción. Desde el punto de vista social, la empresa realizaría por iniciativa propia un gasto demasiado pequeño en paliar la contaminación. El Estado, en lugar de gravar la contaminación, podría subvencionar los gastos que se efectuaran para reducirla. Concediendo una subvención igual a la diferencia entre el beneficio social marginal de la reducción de la contaminación y el beneficio privado marginal de la empresa, podría lograrse el nivel eficiente de gasto en la reducción de la contaminación.

Sin embargo, este remedio no logra una asignación eficiente de los recursos, pues los costes sociales marginales totales e producir acero incluyen los costes de las subvenciones del Estado para reducir la contaminación. Las empresas no tienen esto en cuenta cuando deciden el nivel de producción, por lo que, al igual que antes, el coste social marginal de producción es superior a los costes privados marginales. La subvención a la reducción de la contaminación reduce el coste social marginal de la producción, pero también los costes privados marginales.

La razón por la que los contaminadores prefieren las subvenciones a la reducción de la contaminación antes que las multas es evidente: los beneficios son mayores con el primer sistema que con el segundo. Las consecuencias distributivas no afectan únicamente a las empresas contaminantes y a sus accionistas. Dado que con el sistema de multas la producción será menor, subirán los precios y los consumidores de los productos de la empresa contaminante resultarán perjudicados. En cambio, los que tienen que pagar los impuestos para financiar las subvenciones a la reducción de la contaminación resultarán claramente beneficiados. Sin embargo, debe hacerse hincapié en que la elección entre las subvenciones y las multas es solamente una cuestión distributiva.

Cuando ambos sistemas son viables el sistema de multas da lugar a una asignación de los recursos eficiente en el sentido de Pareto, mientras que no ocurre así con el de subvenciones; es decir, podría obligarse a pagar un impuesto a las personas o a las empresas que se beneficiaran de la utilización del sistema de multas, cuyos ingresos se distribuirían en forma de pagos compensatorios entre las empresas contaminantes. De esa manera, todos los individuos y las empresas estarían mejor que con el sistema de subvenciones a la reducción de la contaminación.

![]()

4.2. La regulación.

La respuesta más rigurosa que puede dar el Estado al problema de la externalidad es declararla legal. Por ejemplo, puede definir el nivel permisible de contaminación y sancionar a las empresas que lo traspasen. Los autores consideran que existen opciones mejores que las estrictas normas del todo o nada que implica la regulación. El aire puede estar más limpio o más sucio, y aunque existan unos límites a partir de los cuales el aire es irrespirable, cabe hacer un análisis marginal, buscando cuál sería el coste adicional de respirar el aire algo más limpio que el límite permitido, y compararlo con el beneficio adicional tratando de buscar el nivel eficiente de contaminación; la regulación no permite buscar el nivel eficiente.

Además, la regulación exige mucha intervención del Estado, primero averiguando cuál es el nivel en el que las emisiones son peligrosas, en segundo lugar fijando unas normas y reglamentos, que en la práctica suelen

ser uniformes, ordenando que todo el mundo reduzca el mismo grado de contaminación sin tener en cuenta las diferencias entre los costes de tener que eliminarla, y en tercer lugar controlando su cumplimiento, para lo cual hay que crear la inspección adecuada que lo vigile.

Por otra parte, una vez que la empresa ha cumplido la norma no tiene ningún incentivo para buscar y aplicar métodos que reduzcan más la contaminación. Hay quienes critican a este sistema porque dicen que las empresas gastan más en tratar de que se modifique la norma o esperar exentos de ella, que en investigar para conseguir una tecnología menos contaminante.

![]()

4.3. Comparación entre la regulación y las multas.

La comparación entre la regulación y las multas se corresponde con la comparación entre el empleo de controles directos (sistema autoritario) y de precios en la gestión de la economía. Podríamos utilizarse un sistema de precios ( si no hay externalidades) para asignar eficientemente los recursos. No sólo es eficiente en el sentido de Pareto el equilibrio competitivo; todas las asignaciones eficientes en el sentido de Pareto pueden lograrse por medio de un mecanismo de precios competitivo, siempre que se realicen las debidas transferencias. El Estado también podría lograr la misma asignación de los recursos simplemente imponiéndola por medio de una serie de órdenes. En las situaciones en las que no hay coste de supervisión y en las que todos los costes y los beneficios derivados de la contaminación y de su control son conocidos, el Estado puede lograr por medio de la regulación todo lo que puede lograr por medio de multas. Así, por ejemplo, si la eficiencia social exige que no se emita en el aire más de un determinado número de unidades de contaminantes por tonelada de acero producido, el Estado puede imponer esto por la vía de la regulación, en lugar de fijar un nivel de multas que genere el grado de contaminación socialmente eficiente.

Cuando sólo se regulan los métodos de producción, el regulador puede lograr el nivel eficiente de gasto en la reducción de la contaminación, pero no el nivel eficiente de producción del bien contaminante. Por consiguiente, la regulación tiene el mismo defecto que las subvenciones, aunque en menor grado.

Multas no lineales; Una tabla de multas no lineal es aquella en la que las multas dependen del nivel de contaminación.

Idealmente, lo deseable sería que la empresa conociera en su totalidad la curva del coste social marginal de la contaminación. De esta forma, tendría que hacer frente al verdadero coste social marginal correspondiente a cada nivel de contaminación.

Si resulta que la tecnología necesaria para controlar la contaminación reduce extraordinariamente el nivel de contaminación, la curva aproximada dará lugar a un gasto excesivo en el control de la contaminación; si resulta que eleva el nivel de contaminación dará lugar a un gasto demasiado pequeño en su control.

Una posible tabla consistiría en no imponer ninguna multa hasta un determinado nivel y una multa infinita a partir de él. Así pues, la distinción entre las multas y la regulación no es nítida. La regulación puede considerarse equivalente a un caso límite de un sistema de multas no lineal.

![]()

4.4. Elección entre las multas, las subvenciones y la regulación.

Los diferentes sistemas tienen consecuencias distributivas muy distintas. Las empresas resultan más perjudicadas por las multas que por la regulación y menos aún por las subvenciones. Aunque los que salen ganando con un sistema de multas podrían compensar en principio a los que salen perdiendo, en la realidad raras veces se efectúan esas compensaciones.

Hay también otras cuestiones en liza: 1) cada método tiene costes de transacción distintos; 2) para ponerlos en práctica eficientemente se necesita una información diferente; 3) su éxito varía dependiendo de los variables o inciertos que sean los costes y los beneficios, y 4) pueden diferir en cuanto a la facilidad con que puedan manipularse políticamente para servir a grupos de intereses especiales.

Los costes de transacción.

La regulación y el sistema de multas requieren diferentes tipos de seguimiento estatal. En ninguno de los dos le interesa a la empresa siderúrgica decir cuánta

contaminación produce. Tampoco le interesa a ninguno de los compradores de acero, ya que las multas que se impongan como consecuencia de una

contaminación excesiva, o los gastos que se realicen en la adquisición de dispositivos para controlarla, se trasladan simplemente al usuario.

Nos encontramos ante un problema clásico de bienes públicos. La responsabilidad del seguimiento debe recaer en el Estado. Un sencillo sistema de regulación requiere únicamente que el Estado averigüe si una empresa ha traspasado el nivel de contaminación permitido, tarea que puede ser menos costosa que averiguar con precisión el nivel exacto de contaminación, como exige el sistema de multas.

La información necesaria.

Igualmente importante es el hecho de que la aplicación de cada sistema de control de las externalidades exige una información distinta.

Los fabricantes carecen de incentivos para revelar su información al gobierno, y tienen, por el contrario, todas las razones para tratar de convencerle de que la tecnología para eliminar la contaminación es extraordinariamente difícil de desarrollar, por lo que resultaría imposible cumplir una normativa excesivamente rigurosa. Si el gobierno impone una normativa rigurosa pero concede a las empresas un plazo de tiempo para desarrollar la tecnología, es posibles que éstas no tengan incentivo alguno para cumplirla: jugarán con la poca probabilidad de que el gobierno cierre la industria si no se ha desarrollado la tecnología adecuada cuando venza el plazo.

La información necesaria para lograr un nivel eficiente de contaminación por medio de la regulación es mayor de lo que sugiere hasta ahora nuestro análisis. Si la reducción de la contaminación tiene costes diferentes para cada empresa, el nivel eficiente de reducción también será diferente. Así pues, para fijar un nivel eficiente, los legisladores deben conocer las funciones de coste de cada empresa de la economía. Dado que su conocimiento de dichas funciones depende en buena medida de la información que les suministren las empresas, estas tienen incentivo para tergiversar los datos.

Obsérvese, por otra parte, que si en el sistema regulador el gobierno evalúa erróneamente los costes de control de la contaminación, el nivel de contaminación será ineficiente. Si subestima los costes y dicta una normativa rigurosa, es posible que las empresas tengan que gastar abundantes recursos para cumplirla. El coste del cumplimiento será superior al beneficio social. En

una economía competitiva, estos costes se trasladan a los usuarios del producto.

El sistema de multas no necesita la misma información. El gobierno averigua cuáles son los costes sociales marginales de la contaminación. A continuación la empresa decide si los costes de los dispositivos necesarios para controlarla son superiores a los beneficios del control medidos por las multas aplicables si no se controla. Si este último estima incorrectamente los costes sociales

marginales de la contaminación, habrá ineficiencia tanto en un sistema de multas como en un sistema regulador.

Variabilidad de los costes y beneficios marginales del control de la contaminación.

Los costes (y los beneficios) marginales del control de la contaminación pueden variar de un lugar a otro, de una época a otra y de una empresa a otra. Tanto la regulación como las multas deben tener en cuenta estas diferencias. Por lo tanto, ha de haber un conjunto distinto de normas para cada serie de circunstancias o un nivel distinto de multas para cada comunidad, empresa o fecha. La información necesaria para poner en práctica un sistema tan detallado como ése es claramente enorme, lo que en la práctica ha dado lugar a un amplio conjunto de normativas que no están bien adaptadas a la diversidad de condiciones. En las localidades en las que se cree que el coste social marginal es mayor, estas normativas generales se complementa con otras locales.

Si los costes sociales marginales de la contaminación varían de una situación a otra, también debe variar la multa adecuada. El Estado raras veces dispone de la información necesaria para adaptar la tabla de multas a todas las situaciones posibles, por lo que puede darse el caso de que éstas sean unas veces demasiado altas y otras demasiado bajas.

La variabilidad de los costes y los beneficios desempeña un importante papel en la elección entre los sistemas reguladores y las multas. Si varían los costes de control de la contaminación pero los beneficios se conocen con seguridad, las multas son preferibles a la regulación. Las empresas que pueden ser multadas ajustan el nivel de control de la contaminación para que coincida con

el eficiente; en cambio, la regulación no permite realizar este ajuste. Si los beneficios varían pero los costes no, los 2 sistemas son equivalentes.

Las consecuencias de una multa no son diferentes de las de un sistema regulador en el que el gobierno fije el nivel de contaminación admisible.

Cuando varían tanto los costes como los beneficios las cosas son más difíciles. Hay circunstancias en las que la regulación puede ser preferible a las multas.

La política y la elección del tipo de remedio adecuado para resolver la externalidad

El alcance de la regulación es una cuestión llena de consideraciones políticas, debido a que impone a las empresas unos costes nada desdeñables. El tipo de regulación que se adopte dependerá de los costes económicos y también del poder de los diferentes grupos de intereses afectados por ella.

![]()

4.5. Problemas que plantea la compensación.

El sistema de multas es eficiente en Sentido de Pareto; pero, sin embargo, no todo el mundo está mejor que en los otros dos regímenes. En principio; los que salen ganando pueden compensar a los que salen perdiendo (rara vez se paga esta compensación).

También plantea problemas parecidos la fijación de la compensación adecuada.

No sólo los consumidores de los productos de la industria contaminante, los propietarios del capital y las personas que respiran el aire próximo a la empresa contaminante los únicos afectados. También son los trabajadores los afectados; si cierran la fábrica cargan con los costes de buscar otro empleo. Por lo tanto si se adopta un sistema de multas; debe compensarse a los trabajadores perjudicados.

Compensaciones; se realizan pocas veces debido a que entraña dificultades su realización.

4.6. Remedios jurídicos para resolver las externalidades.

La utilización del sistema jurídico para resolverla tiene una gran ventaja. En lugar que sea el Estado el encargado de garantizar que no haya externalidades, es la parte perjudicada la que asume la responsabilidad.

Sin embargo, para que sea eficaz, ha de establecerse una serie de derechos de propiedad precisos y coherentes. Por lo tanto, no puede utilizarse este sistema para resolver las externalidades relacionadas con los recursos comunes.

Este sistema; tiene cinco limitaciones. En primer lugar los litigios conllevan unos elevados costes de transacción. En el caso de muchas externalidades, las pérdidas pueden ser simplemente demasiado pequeñas como para que merezca la pena preocuparse de ella, cualquiera que sea el sistema.

En segundo lugar; dado que los que producen externalidades saben que los litigios son caros, pueden tender a generarlas hasta llegar al punto en que compense a la parte perjudicada poner una demanda, lo que genera muchas ineficiencias. Una forma de resolver estos casos consiste en imponer daños múltiples; similares a los sistemas de daños triples; en los que cuando una empresa no se ha comportado de una forma competitiva debe pagar a la parte perjudicada el triple de la cantidad de pérdidas que se considera que ha experimentado.

En tercer lugar, existe una incertidumbre sobre la magnitud del daño; induce a los particulares a no recurrir al sistema judicial para resolver las externalidades.

En cuarto lugar, los elevados costes de litigios y los resultados inciertos de los procesos judiciales implican que no hay igualdad de oportunidades en la posibilidad de acceder a los remedios legales, lo que choca con nuestra idea habitual de justicia.

Por último, en muchos casos hay un gran número de partes afectadas, ninguna de ellas experimenta una pérdida suficientemente grande como para que merezca la pena poner una demanda. Solución; poner un abogado que represente a todas las partes.

Conclusión; El sistema jurídico constituye un marco en el que pueden resolverse determinadas categorías de externalidad. Pero este tiene límites importantes.

![]()

5. EJEMPLO DE EXTERNALIDAD

¿Qué le sucedió a la ballena azul?

Muchos problemas relacionados con la destrucción y extinción de determinadas especies se prestan para un análisis referente a los derechos sobre la propiedad. Supongamos una situación hipotética en la cual los derechos para la caza de ballenas se encuentran bien definidos, lo cual se representa en la Figura 3. En el eje horizontal de dicha gráfica se muestra el número de cazadores de ballenas por período de tiempo, mientras que en el eje vertical se representa el número de ballenas atrapadas por cazador(se consideran aquí los individuos dedicados a la caza de ballenas, no los barcos balleneros) . Implícitamente se está suponiendo que, dentro del análisis, trabajamos con unidades de calidad constante tanto de cazadores como de ballenas.

En la gráfica se han dibujado las curvas de producto físico medio, PFMew, y producto físico marginal

PFMw Recuérdese que la curva de producto físico interseca la curva de producto físico medio en el punto máximo de esta última y que, cuando quiera que la curva de producto físico medio se encuentre en su porción creciente, la curva de producto la curva marginal debe ubicarse por encima de ella; similarmente, cuando quiera que la curva de producto físico medio se encuentre en su porción decreciente, la curva de producto físico marginal debe situarse por debajo de ella. Incluyamos en el análisis el costo de oportunidad que representa para cada cazador la actividad de atrapar ballenas, expresado en términos de ballenas capturadas por unidad gastada de tiempo. Este costo de oportunidad se constituye en la tasa alternativa de salarios que los cazadores podrían obtener en caso de dedicarse a otra actividad. Supondremos que dicha tasa es la misma para todos los cazadores, puesto que el número de cazadores, a su vez, lo hemos expresado en unidades de calidad constante. Esta tasa de salarios, o costo de oportunidad de dedicarse a la caza de ballenas, se representa en la gráfica mediante la distancia OS. En otras palabras, es una

tasa de salarios expresada en ballenas por período de tiempo. La línea horizontal SS', por consiguiente, representa el costo de oportunidad para los cazadores de ballenas y, en cierto sentido, puede considerarse también como la curva de oferta de los cazadores, puesto que a ellos, presumiblemente, les resulta indiferente dedicarse o no a la caza de ballenas al nivel de su costo de oportunidad.

El Caso En Que Las Ballenas No Son Propiedad De Nadie

Cuando ninguna persona es propietaria de las ballenas azules, nos enfrentamos, en teoría, a una situación bastante similar a lo que han sido los hechos reales en la industria ballenera. En efecto, podría esperarse que los individuos ingresaran a esta industria hasta aquel punto en el cual ya no valga la pena hacerlo. Esto sucede cuando el rendimiento percibido por dedicarse a la caza de ballenas es justamente igual al costo de oportunidad de dedicarse a esta actividad.

Sin embargo, el rendimiento que se obtiene por dedicarse a la caza de ballenas se representa mediante la curva de producto físico medio, PFMew. En otras palabras, un cazador potencial de ballenas supone que es posible percibir el promedio que se recibe en la industria, pero dicho promedio es simplemente igual al producto físico total dividido por el número de cazadores, es decir, PFMew. Por lo tanto, sabemos que, en la ausencia de derechos sobre la propiedad de las ballenas azules, el número de cazadores trabajando por período de tiempo puede determinarse de una manera analítica mediante la intersección de la curva de producto físico medio, PFMew, con la línea del costo de oportunidad SS', dicha intersección ocurre en el punto E y, por consiguiente, el número de individuos dedicados a la caza de ballenas estará determinado por el nivel W3, Por su parte, el número de ballenas capturadas por cada cazador será igual a la distancia vertical comprendida entre el origen y el punto S, siendo el número total de ballenas capturadas igual a1 área OW3ES

Obsérvese un punto importante en el análisis. En la ausencia de derechos sobre la propiedad de las ballenas azules, es posible que existan

tantos cazadores de ballenas dedicados a esta actividad, que el producto físico marginal de la Figura sea negativo. En otras palabras, podríamos terminar en la etapa III de la producción, lo cual nunca ocurriría si fuera un empresario privado en el que estuviese "al frente del negocio". Sin embargo, en esta situación particular puede darse este caso, porque ningún cazador individual,

aun si así lo quisiera, puede tener, en cuenta el efecto de sus acciones sobre la productividad. Si un cazador individual decide no continuar en esta actividad debido a la extinción de las especies que esto genera, simplemente algún otro cazador tomará su lugar y atrapará las ballenas que el primero decidió no atrapar. Ningún cazador individual puede afectar de manera alguna el número total de ballenas que se atrapen. Simplemente existirá caza de ballenas hasta aquel punto en el cual la tasa promedio de salarios, expresada en términos de ballenas, sea igual al costo de oportunidad.

El Caso En Que Existen Derechos De Propiedad Sobre Las Ballenas

A continuación examinaremos la situación en la cual las ballenas son de propiedad de, digamos, un individuo, de tal manera que ésta persona tenga derecho de cobrarle una tarifa a cualquiera que desee cazar ballenas. La tarifa máxima que el propietario de las ballenas podría cobrar a cada cazador está dada por la diferencia entre el costo de oportunidad del tiempo del cazador, OS, y el valor monetario de, las ballenas atrapadas.

Supongamos por un momento que el propietario de las ballenas cobra un precio AB a todas y cada una de las personas que deseen cazarlas. A este precio, el número máximo de cazadores estaría dado por OW1, ¿Por qué razón es esto así? Porque, dado ese número, el PFMew es igual a la distancia vertical comprendida entre W1 y A y el propietario de las ballenas cobra como tarifa la distancia vertical comprendida entre B y A. El remanente que queda es exactamente igual a OS, es decir, al costo de oportunidad para los cazadores. Los individuos no ingresarán a la industria en una cantidad mayor a OW1, a menos que el propietario de las ballenas reduzca la tarifa que se cobra a cada cazador.

Resulta ser que la máxima tarifa que se puede cobrar es AB, puesto que ésta es la máxima distancia existente entre la curva de producto físico medio y el costo de oportunidad para los cazadores. Si se cobrara, por ejemplo, $1 adicional, nadie se dedicaría a cazar ballenas.

La otra situación extrema sería aquella en la cual no se cobrara nada, en cuyo caso volveríamos exactamente al ejemplo del cual partimos, cuando nadie era el propietario de las ballenas. Terminaríamos, entonces, con una cantidad OW3, de cazadores, percibiendo cada uno de ellos el valor de su costo de oportunidad.

Entre estos dos casos extremos se encuentra la tarifa óptima que el propietario de las ballenas debería cobrar a cada cazador. Comencemos el análisis a partir del extremo superior, con una tarifa de AB y, a continuación, disminuyamos esta tarifa un poco, hasta A' B'. Ahora un mayor, número de cazadores estaría en disposición de ingresar a la industria que en el caso en el cual la tarifa era igual a AB, puesto que, con sólo OW, cazadores, percibirán una cantidad mayor a sus costos de oportunidad. De esta manera, más cazadores entrarían a la industria. A medida que esto sucede, el producto físico medio disminuye, puesto que nos encontramos sobre la porción decreciente de esta curva. El número de cazadores que finalmente permanecería en la industria, a la tarifa A' B', (expresada en número de ballena) está dado por OW1'.

Desde el punto de vista del propietario de las ballenas, sus ingresos totales han aumentado en una cantidad dada por el número adicional de cazadores, multiplicado por la nueva tarifa A", restándole a este resultado la reducción de los ingresos ocasionada por el hecho de que la tarifa ha sido rebajada para todos aquellos cazadores 0W1, quienes antes pagaban una tarifa AB. (Estamos suponiendo en el presente análisis que a todos los individuos se les cobra la misma tarifa). De esta manera, el propietario de las ballenas debe comparar los ingresos adicionales recibidos por concepto de los nuevos cazadores, con los menores ingresos percibidos por concepto de cobrar una tarifa menor a los cazadores que ya estaban en el mercado. Por consiguiente, al propietario de las ballenas le resultaría rentable continuar disminuyendo su tarifa y por lo tanto, atrayendo un mayor número de cazadores, hasta aquel punto en el cual el incremento de los ingresos percibidos por concepto del cobro de la tarifa a nuevos cazadores sea compensado por la disminución de los ingresos que resulta de cobrar menores tarifas a todos los cazadores que se encontraban originalmente en el mercado.

De esta manera, el propietario de las ballenas estará dispuesto a disminuir las tarifas hasta aquel punto en el cual PFMw = OS. Para alcanzar este punto, el

propietario cobrará una tarifa igual a CD en la Figura, con lo cual el número de cazadores estará dado por OW2.

Obsérvese que, en el punto D, el producto físico marginal y el costo de oportunidad para los cazadores son iguales. En aquella situación en la cual las ballenas son de propiedad de un solo individuo, esta persona obligará a cada cazador a tener en cuenta el impacto que sus acciones generan sobre el producto de la caza de los demás individuos. ¿Cuál es este impacto? Es la

reducción del producto físico medio ocasionada por el ingreso de un cazador adicional, reducción que puede hallarse observando la curva PFMw en la Figura 3, puesto que éste es precisamente el significado de una curva de producto físico marginal: el cambio del producto total ocasionado por una unidad adicional del factor variable de la producción.

Cuando un número de cazadores igual a W, se encuentra dedicado a la caza de ballenas, en el margen, un cazador disminuye el monto total del producto físico para todos los demás en una cantidad igual a la distancia comprendida entre C y D. El propietario de las ballenas le cobra a cada cazador, precisamente esta cantidad.

Por consiguiente, el ingreso neto de cada cazador se toma igual a su producto físico marginal. La producción total de ballenas es igual a W2 x WC, monto inferior a la producción total OW3ES que se obtenía cuando nadie era propietario de las ballenas.

Nuestra conclusión es que, bajo la situación en la cual existen derechos sobre la propiedad, las ballenas azules no podrían ser cazadas de una manera tan intensiva como cuando nadie tiene derechos sobre la propiedad de las ballenas.

![]()

6. CONCLUSIÓN.

*Las externalidades son las actividades de una persona o de una empresa que producen un efecto en otra persona o en otra empresa por el que esta última no paga ni es pagada. Estas pueden ser positivas o negativas según cual sea la consecuencia de esta (según sea beneficiosa o perjudicial para otros).

*Una de las formas en el que el sector privado puede resolver las externalidades sin ayuda de la intervención directa del Estado consiste en internalizarlas, formando organizaciones suficientemente grandes para que las consecuencias de sus acciones ocurran dentro de la unidad.

*Los mercados privados tienen algunos poderosos incentivos para eliminar la ineficiencia originada por las externalidadades. La formulación de que lo hacen se llama Teorema de Coase.

Estas soluciones privadas tienen importantes limitaciones.

*Hay cuatro remedios públicos para resolver las externalidades: las multas, las subvenciones, la regulación y el sistema judicial.

*Cuando se dispone de la información necesaria sobre el coste social marginal de la externalidad y pueden ajustarse las multas, un sistema de multas puede dar lugar a un resultado eficiente en el sentido de Pareto. En principio, los que salieran ganando pueden compensar a los que salen perdiendo, pero en la práctica raras veces se hace.

![]()

7. BIBLIOGRAFÍA.

Para la realización de este trabajo se ha utilizado el libro “ La economía del sector público” del profesor Joseph E. Stiglitz y diversos documentos en contrados en internet.

Mecanismos para la corrección de externalidades. Analisis comparativo de diferentes instumentos. Supuesto práctico.

1

5

Productividad y la caza de ballenas

Suponemos que todos los cazadores de ballenas son igualmente habilidosos y se representan en el eje horizontal, mientras que las ballenas capturadas por cazador se representan en el eje vertical. La curva de producto físico medio, PFMew, primero se incrementa y luego disminuye. Por su parte, su curva marginal, PFMw, interseca la curva PFMew en el punto A. El costo de oportunidad para cada cazador (expresado en términos de ballenas) está dado por OS, con lo cual la línea de costo de oportunidad es SS'. Esta línea se constituye, a su vez, en la curva de oferta de los cazadores. En el caso en que no existan derechos sobre la propiedad de las ballenas, el ingreso a la industria de nuevos cazadores tendría lugar hasta que hubiera W3 cazadores, cada uno de los cuales percibiría el valor de su costo de oportunidad, OS. Sin embargo, en ese punto, el producto físico marginal de los cazadores es muy bajo. Si alguien fuera el propietario de todas las ballenas, la máxima tarifa que podría cobrar estaría dada por la distancia comprendida entre Ay B. Si ésta fuera la tarifa expresada en términos de ballenas, un número de cazadores igual a W, permanecería en la industria. Sin embargo, ésta no es la situación que maximiza la riqueza de los propietarios de las ballenas, puesto que ellos se encontrarían en mejor posición cobrando una tarifa igual a CD. El número de cazadores en la industria sería W2, teniéndose que cada uno de ellos estaría percibiendo solamente OS, el cual es precisamente su costo de op

ortunidad.

Descargar

| Enviado por: | Yaira |

| Idioma: | castellano |

| País: | España |

Todos los derechos reservados.