Turismo, Hostelería, Gastronomía y Restauración

Exportación de miel a Canadá

OBJETIVO

Lograr en CANADA un nuevo mercado para la exportación de miel a granel de productores Argentinos, logrando así una apertura con respecto a la Comunidad Económica Europea, donde se encuentran actualmente concentradas las exportaciones de este producto.

POSICIÓN ARGENTINA EN EL MUNDO

En los últimos años, el sector apícola ha presentado un notable crecimiento, consecuencia del mejoramiento de la productividad y el mayor número de colmenas. Actualmente, nuestro País se ha convertido en el primer exportador, impulsado por la expansión de la demanda mundial de miel. El 90% del producto Argentino se exporta a granel, con destino a la Unión Europea y a los Estados Unidos. Su excelente calidad y características organolépticas le permiten ingresar a los mercados más exigentes.

El Mercado Mundial

La Producción Mundial es del orden de los 1,2 millones de toneladas. Ocho Países concentran el 60% del total.

Argentina es el tercer productor mundial, después de China y Estados Unidos.

Principales Países Productores de Miel (en miles de toneladas)

| PAIS | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 |

| CHINA | 176 | 177 | 178 | 147 | 150 | 140 |

| EE.UU. | 104 | 98 | 95 | 89 | 90 | 89 |

| ARGENTINA | 60 | 64 | 70 | 57 | 75 | 75 |

| RUSIA | 49 | 44 | 44 | 44 | S/D | S/D |

| MÉXICO | 48 | 41 | 49 | 48 | 46 | 56,5 |

| CANADA | 31 | 32 | 30 | 25 | 29 | 33 |

Fuente: Dirección Nacional de Alimentos sobre los datos del USDA y el Programa MIEL 2000 (SAGPyA)

Los Principales importadores de miel son Alemania, Estados Unidos, Japón, Francia y el Reino Unido. Las compras mundiales promedian las 300.000 toneladas.

Las Exportaciones alcanzaron un valor de u$s 450 millones, en 1997. Argentina, primera en el ranking, superó los U$S 108 millones, seguida por China con U$S 69 millones.

México es el tercer exportador. Estos tres países suman algo más del 50% de las colocaciones totales.

La Producción Nacional

La producción de miel nacional creció un 40% desde 1993 como consecuencia del mayor número de colmenas y del mejoramiento de la productividad.

La caída observada en 1996 se relaciona con problemas climáticos que afectaron la cosecha.

En 1998, el valor de la producción superó los U$S 120 millones

Las Materias Primas

La actividad es desarrollada por 25.000 apicultores.

El número de colmenas asciende a las 2.500.000, pero se estima que en nuestras zonas agrícolas se podrían mantener en producción mas de 4.500.000 .

La oferta de materias primas se encuentra muy atomizada, Solo el 3% de los apicultores cuenta con más de 500 colmenas. El 12% tiene entre 350 y 500 el 75% entre 20 y 350 y el 10% no alcanza las 20 colmenas.

El rendimiento promedio nacional es de 30 a 35 Kg./colmena/año. En algunas zonas de producción se registran cosechas de 60 a 70 Kg./colmena/año, similares a las más altas del mundo.

La Provincia de Bs.As. concentra más del 50% de la producción de miel y registra los mayores rendimientos por colmena.

Mapa Político de la Producción Nacional

| PROVINCIA | COLMENAS | PRODUCCIÓN (Ton.) |

| Buenos Aires | 1.400.000* | 41.000* |

| Santa Fe | 250.000* | 10.000* |

| Córdoba | 299.000 | 10.000 |

| Entre Ríos | 251.000 | 6.800 |

| La Pampa | 100.165 | 6.010 |

| Tucumán | 18.000 | 700 |

| Chaco | 14.000 | 350 |

| Río Negro | 20.000 | 600 |

| Corrientes | S/D | 400* |

| Formosa | S/D | 120* |

| Mendoza | 27.000 | 900 |

| Santiago del Estero | 33.600 | 1.240 |

| La Rioja | 2.385 | 15 |

| San Luis | 20.000 | 700 |

| Salta | 2.550 | 70 |

Fuente: Dirección Nacional de Alimentos sobre la base de datos de los Gobiernos Provinciales

| * Estimado La miel Argentina es estimada por su color, aroma y características organolépticas y demandada por el mercado mundial para consumo directo. La miel de exportación proviene, principalmente, de la región Pampeana, la del Norte, de color más oscuro y de sabor más fuerte, se destina en gral. al consumo interno, para el consumo familiar y en pequeña proporción a la industria panadera y a la elaboración de galletitas. El Consumo En Argentina el mercado interno está poco desarrollado. Las razones fundamentales son la falta de hábito de consumo, la fuerte competencia del azúcar y el desconocimiento de las propiedades del producto, y de la calidad que se ofrece en la góndola. El consumo es aún muy bajo 220 g./habitante/año, si se compara con países como Japón, EE.UU., o Alemania. En los últimos años se registra una paulatina expansión del mercado interno, dada la importancia que han tomado los productos Naturales. Las Exportaciones El 90% de la Producción Nacional se destina a la exportación. Más del 95% se coloca a granel. En 1998, las ventas externas alcanzaron las 69.000 toneladas por un valor de U$S 89 millones. El precio del Producto a granel fue de U$S 1,29 / Kg. La miel fraccionada se cotizó a U$S 2,65/Kg. El primer cuatrimestre de 1999 las exportaciones disminuyeron un 2% en volumen respecto del mismo período del año anterior, y el 12% en valor debido a la caída del precio internacional del producto En el período enero-septiembre de 2000 se exportaron alrededor de 71.000 tn de miel por un valor de U$S 70 millones. Con respecto al mismo período de 1999 las ventas tuvieron una disminución en volumen del 3% y del 8% en valor. El precio promedio de venta fue de U$S 0,99/kg. |

Exportaciones argentinas de miel-2000

| Destino | Volumen (TN) | Valor Mil. U$S) | Precio FOB promedio |

| EE.UU. | 35.629 | 34.764 | 0,98 |

| Alemania | 20.536 | 20.259 | 0,99 |

| Italia | 5.139 | 5.169 | 1,01 |

| Inglaterra | 1.938 | 1.908 | 0,98 |

| Japón | 1.278 | 1.371 | 1,07 |

| Resto | 6.455 | 6.811 | 1,05 |

| Total | 70.975 | 70.282 | 0,99 |

| Fuente: Programa Miel 2000 sobre la base de SENASA. Enero-septiembre provisorio Los principales destinos de exportación continúan siendo Alemania y Estados Unidos. Entre ambos concentran el 79% de las ventas totales. Realizaron operaciones 41 empresas., de las cuales 7 concentraron el 76% del total comercializado. A Brasil, se exportaron 125 tn por un precio medio de U$S 2,54/ kg. |

Exportaciones de miel

| AÑO | TONELADAS | MILLONES DE U$S |

| 1993 | 55.000 | 50,1 |

| 1994 | 62.300 | 53,6 |

| 1995 | 63.500 | 70,4 |

| 1996 | 53.000 | 89,7 |

| 1997 | 70.400 | 108 |

| 1998 | 69.000 | 89 |

| 1999* | 28.100 | 32,6 |

| 2000** | 70.975 | 70,3 |

Fuente: Dirección Nacional de Alimentos sobre la base de datos de Aduanas e INDEC

* Datos provisorios enero-abril

* Datos provisorios enero-septiembre

Las colocaciones Argentinas cuentan con reintegros: 8,1% para miel fraccionada y 4,1% para miel a granel.

El Mercado más importante para nuestro producto a granel fue tradicionalmente Alemania.

A partir de 1996 EE.UU. adquirió una importancia creciente. La imposición de cuotas para la compra del producto del producto procedente de China, por parte del mercado Americano, facilitó el ingreso de mayores volúmenes de miel Argentina.

El MERCOSUR constituye el principal destino de miel fraccionada aunque solo representa el 1% de las compras totales a granel. En 1998 Brasil compró más del 75% del total de miel fraccionada.

Los importadores de miel son generalmente países de alto poder adquisitivo, exigentes en materia de calidad, la demanda de los mismos no presenta variaciones importantes ante los aumentos de precio del producto. En este marco la Argentina cuenta con ventajas competitivas debido a que sus niveles de calidad son superiores a las exigencias del mercado internacional.

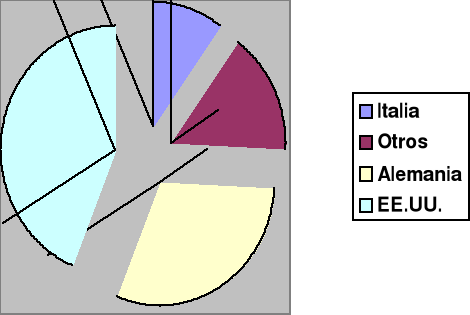

Destino de las exportaciones

EE.UU. 44%

Alemania 30%

Otros 16%

Italia 10%

El Mercado y las Empresas

El sector está integrado por 30 empresas de diferente dimensión, que compran miel a productores o acopiadores. Las 6 primeras concentraron el 60% del total colocado en el mercado externo.

Las principales firmas exportadoras son:

ACA 20%

Honey Max 12%

Nexco 08%

Radix 06%

CEASA 06%

Times 06%

El mercado interno se encuentra muy atomizado debido a que la demanda de miel es limitada. Se trata de pequeñas empresas de acopiadores zonales y fraccionadores que abastecen directamente a industrias alimenticias y puntos de venta.

Algunas firmas de miel fraccionada son: Sancor, Ecoalimentos y Alimentos Naturales.

La tecnología disponible en Argentina es comparable con la de países como Alemania y EE.UU. aunque aún no fue adoptada en forma masiva por los apicultores.

Las firmas exportadoras se localizan en la Provincia de Buenos Aires, los fraccionadores se distribuyen en Buenos Aires, Santa Fe, La Pampa y Entre Ríos.

La Producción es estacional. La utilización de instalaciones presenta un pico en los meses de noviembre a Junio por lo que se registra una elevada capacidad ociosa.

El nivel de empleo aumenta durante los períodos de cosecha y envasado. Se trata principalmente de personal que se desempeña en la apicultura como actividad secundaria, se presume que existen 60.000 personas ocupadas en el sector.

Los productores comercializan la miel, vendiéndola al acopiador, al fraccionador a la industria o al exportador. Algunos apicultores fraccionan y colocan sus productos en comercios minoristas. Otros exportan la miel en forma directa.

Más de 20 marcas de miel se comercializan en los supermercados de todo el país.

El precio pagado al productor en marzo del 99´ fue de U$S 0,80-0,85 / Kg. El precio en la góndola es de U$S 6 / Kg.

Las Normas

La legislación vigente para la habilitación de establecimientos exportadores es la Resolución N° 220/95 del SENASA.

La Resolución MERCOSUR N° 15/94 define el producto y establece los estándares mínimos de calidad que debe reunir para su comercialización en el ámbito del bloque.

Para la comercialización de miel fraccionada se requiere habilitación del Instituto Nacional de Alimentos (INAL)

La Resolución SAGPyA N° 121/98 establece las características que deben reunir los envases de miel.

Análisis FODA

OPORTUNIDADES

-

Aumento de la demanda internacional

-

Problemas en la oferta de los principales países productores.

-

Mayor consumo de productos Naturales y sanos.

-

Mercados cada vez más exigentes en materia de calidad.

-

Creciente demanda de productos orgánicos.

-

Nuevos países compradores

AMENAZAS

-

Creciente competencia de la oferta mundial de miel

-

Disminución del precio internacional

-

Mayores requisitos para la colocación del producto

DEBILIDADES

-

Oferta atomizada y limitada organización de la producción

-

Poca oferta de productos con valor agregado

-

Escaso desarrollo de productos diferenciados

-

Limitado desarrollo del mercado interno

-

Problemas sanitarios

-

Inadecuado uso de productos veterinarios en las colmenas

-

Competencia desleal en el mercado interno (adulteraciones)

FORTALEZAS

-

Buena calidad de la miel Argentina

-

Altos rendimientos por colmena

-

Tecnología acorde a los estándares internacionales

-

Posibilidades de elaborar otros productos de la colmena (miel diferenciada o tipificada)

-

Zonas no explotadas para la producción de miel orgánica

-

Actividad generadora de ocupación

-

Mayores controles para asegurar la calidad del producto final.

CANADA

1999/2000 MIEL CANADIENSE (SITUACION Y TENDENCIAS)

GENERALIDADES

Aproximadamente el setenta y cinco por ciento de la producción de miel Canadiense se encuentra concentrada en ALBERTA, SASKATCHEWAN y MANITOBA, La mayoría de la miel producida en las Provincias antes mencionadas es vendida a granel a otras partes del país o es exportada, pero otra parte es envasada en contenedores de tamaño atractivo para los consumidores.

| Yield Per Hive | |||||||

| Province | 1994 | 1995 | 1996 | 1997 | 1998 | Average | 1999P |

| Yield in KG per hive METRIC | |||||||

| Alberta | 88 | 55 | 53 | 61 | 91 | 68 | 45 |

| Sask. | 90 | 82 | 73 | 84 | 109 | 88 | 100 |

| Man. | 75 | 77 | 64 | 73 | 104 | 79 | 82 |

| Ont. | 33 | 45 | 45 | 43 | 59 | 45 | 59 |

| Qué. | 34 | 60 | 38 | 45 | 68 | 50 | 60 |

| CAN. | 68 | 49 | 53 | 60 | 82 | 62 | 60 |

| Yield in LB per hive IMPERIAL | |||||||

| Alberta | 195 | 122 | 116 | 135 | 187 | 151 | 100 |

| Sask. | 199 | 180 | 160 | 185 | 240 | 192 | 220 |

| Man. | 165 | 170 | 140 | 160 | 230 | 173 | 180 |

| Ont. | 73 | 100 | 99 | 95 | 130 | 99 | 130 |

| Qué. | 75 | 132 | 84 | 99 | 157 | 109 | 132 |

| CAN. | 151 | 109 | 117 | 131 | 180 | 138 | 132 |

Source: Statistics Canada

P = Preliminary

La apicultura es practicada en Canadá por aproximadamente 11.000 productores que operan comercialmente a medio tiempo.

En el período que va desde el año 1994-1999 el número de las colmenas en Canadá tuvo un lento incremento hasta llegar a los 577.000 en 1999 Durante el mismo tiempo el promedio de colmenas por apicultor se ha incrementado en un 43% desde 1990 de 37 a 53.

| Beekeepers & Number of Hives in Canada | |||||||

| Province | 1994 | 1995 | 1996 | 1997 | 1998 | Average | 1999P |

| Number of beekeepers | |||||||

| Alberta | 750 | 750 | 750 | 725 | 73,025 | 741 | 725 |

| Sask. | 1,400 | 1,400 | 1,450 | 1,400 | 1,450 | 1,420 | 1,450 |

| Man. | 800 | 800 | 855 | 830 | 855 | 828 | 855 |

| Ont. | 4,500 | 4,300 | 4,100 | 4,100 | 4,000 | 4,200 | 3,600 |

| Qué. | 760 | 690 | 797 | 800 | 312 | 672 | 315 |

| B.C. | 2,839 | 2,221 | 2,122 | 2,020 | 2,392 | 2,319 | 2,357 |

| CAN. | 12,156 | 11,174 | 11,094 | 10,870 | 10,500 | 11,159 | 10,052 |

| Number of hives | |||||||

| Alberta | 159,000 | 175,000 | 175,000 | 175,000 | 205,000 | 177,800 | 205,000 |

| Sask. | 86,000 | 86,000 | 85,500 | 89,000 | 91,000 | 87,500 | 91,000 |

| Man. | 81,000 | 83,000 | 75,000 | 83,000 | 88,000 | 82,000 | 92,000 |

| Ont. | 85,000 | 84,000 | 77,000 | 77,000 | 81,000 | 80,800 | 85,000 |

| Qué. | 27,765 | 34,332 | 30,437 | 29,317 | 29,797 | 30,329 | 29,800 |

| B.C. | 44,200 | 41,750 | 45,261 | 44,521 | 45,742 | 44,295 | 47,615 |

| CAN. | 501,265 | 520,982 | 509,648 | 519,988 | 563,614 | 523,099 | 577,505 |

| Number of hives/beekeeper | |||||||

| Alberta | 212 | 230 | 233 | 241 | 281 | 239 | 283 |

| Sask. | 61 | 61 | 59 | 64 | 63 | 62 | 63 |

| Man. | 101 | 104 | 88 | 100 | 103 | 99 | 108 |

| Ont. | 19 | 20 | 19 | 19 | 20 | 19 | 19 |

| Qué. | 37 | 50 | 38 | 37 | 37 | 51 | 95 |

| B.C. | 16 | 19 | 21 | 22 | 19 | 19 | 20 |

| CAN. | 41 | 47 | 46 | 48 | 46 | 47 | 53 |

La miel Canadiense es reconocida en el mundo entero por su calidad y características organolépticas. La miel Canadiense más buscada es la procedente de la polinización de Canola y alfalfa donde se reduce el sabor fuerte de algunas mieles.

Todos los envasadores deben ser registrados por la (CFIA) Canadian Food Inspection Agency para poder comerciar internacional e interprovincialmente.

SITUACIÓN CANADIENSE

DISMINUCIÓN DE LA PRODUCCIÓN EN 1999

En 1999 la producción de miel Canadiense bajó de 34.633 toneladas, luego del record de 46.083 ton. de 1998. El promedio de producción durante el período 1993-1998 fue de 33.569 ton. Alberta es tradicionalmente la provincia de mayor producción, pero en 1999 una larga, húmeda y fría primavera sumado a las condiciones de sequía del río Peace redujeron la producción a aproximadamente la mitad de la registrada el año anterior.

El total de producción en 1998 trepó a un record de U$S 93,5 millones debido a los altos niveles de producción. Los valores monetarios de 1999 no están disponibles al momento de redactar este informe, en 1998 el promedio de la libra era de U$S 0,70- 0,82 y de U$S 0,95 en 1997.

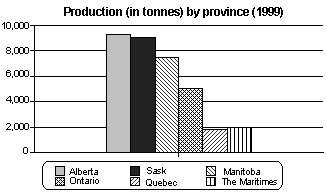

Alberta y Saskatchewan virtualmente son las provincias de mayor producción logrando cada una el 26% de la producción Canadiense, seguido por Manitoba con 22%, Notario con el 14% y Québec con 5%.

Descargar

| Enviado por: | Diego Alberto Romulo |

| Idioma: | castellano |

| País: | Argentina |

Todos los derechos reservados.