Ciencias Empresariales

Economía de la Empresa

TEMA 1: LA NATURALEZA DE LA EMPRESA

¿pOR QUÉ EXISTEN LAS EMPRESAS?

LA ORGANIZACIÓN ECONÓMICA: MECANISMOS DE COORDINACIÓN.

EL MERCADO, LAS ORGANIZACIONES Y LA INFORMACIÓN.

LOS COSTES DE TRANSACCIÓN.

LA EMPRESA COMO UN NEXO DE CONTRATOS.

La organización económica: Mecanismos de coordinación:

Podemos contrastar dos tipos de organización económica que tratan de resolver el problema económico de asignar eficientemente los recursos por un lado podemos hablar de la economía de mercado o bien de la economía planificada frente a esta economía de mercado.

El rasgo básico de la economía de mercado radica en la especialización y para ello es necesario concentrar a los operarios en tareas concretas, se requiere en primer lugar la división del trabajo la cual me va a permitir la especialización lo cual va a repercutir en la eficiencia. La especialización presenta el problema de que el resto de tareas necesarias para cubrir las necesidades básicas no se cubren y hay que acudir a otros agentes económicos para cubrirlas lo cual implican un cierto grado de coordinación económica entre los distintos agentes. La coordinación implica especificación, es decir indicar qué debe hacer cada agente y esto va a provocar un problema de motivación y estos dos son los aspectos básicos de la economía de la empresa, la coordinación y la motivación.

Para llevar a cabo la coordinación de los agentes vamos a analizar dos mecanismos básicos que van a ser los extremos y en la práctica no se suelen dar en estado puro, estos dos mecanismos son el mercado y la organización.

El problema clave de la coordinación es el disponer de la información necesaria para la asignación de recursos y discutir cual de los dos mecanismos de coordinación se utiliza en cada momento. Se trata de ver cuando el precio me proporciona toda la información (mercado) y cuando esto no se produce el mercado no es suficiente y necesito otro mecanismo que es el de organización.

El mercado puro (competencia perfecta) utiliza los precios como medio para proporcionar información a los agentes de las condiciones del mercado, los mecanismos organizativos (mecanismo de dirección por ejemplo) utilizan otras variables ya que el precio no es suficiente.

La organización económica: Mecanismo de coordinación:

El Mercado:

El mercado perfectamente competitivo presenta los siguientes supuestos y consecuencias principales:

-

Hay muchos oferentes y demandantes.

-

Hay libertad de entrada y de salida.

-

Los productos son standard o perfectamente homogéneos.

-

El precio es capaz de coordinar demanda y oferta.

-

Las empresas maximizan su beneficio que a largo plazo es nulo.

-

El equilibrio competitivo es óptimo en el sentido de Pareto.

Se tiene una visión global de la empresa que es una unidad de decisión que tiene un único objetivo que es el beneficio. Existe información perfecta acerca del precio del producto, su función de producción, coste de los factores, etc. La empresa va a presentar un comportamiento maximizador.

Hay situaciones en las que necesito conocer algo más que el precio, requiero más información y para analizar los costes de esa información que vamos a denominar costes de transacción y se refieren a los costes en el mercado, los costes de organización se refieren a los mecanismos organizativos.

Cuando los costes de transacción son relativamente más elevados que los organizativos se prefiere fabricar uno mismo y no acudir al mercado apareciendo las formas organizativas.

Los Mecanismos Organizativos:

Si los precios no son suficiente es necesaria la organización la cual implica que reúno a todos los factores de producción y trato de coordinarlo para que produzcan de forma eficiente, esto requiere coordinación y motivación, se trata de dada una serie de factores encontrar la mejor forma de coordinarlos.

Podemos distinguir los siguientes mecanismos organizativos:

Adaptación mutua y trabajo en grupo: llegar a un mutuo acuerdo a la hora de trabajar, este mecanismo presenta el problema de que no siempre es aplicable.

Normalización de procesos: consiste en decir a cada uno lo que tiene que hacer y como hacerlo, este mecanismo resta autonomía al operario.

Normalización de resultados: se concede libertad de acción pero se exigen unos resultados mínimos.

Normalización de habilidades: trata de buscar gente que sepa hacer lo que quiero.

Supervisión directa: consiste en un jefe que diga a cada uno lo que tiene que hacer.

Según todo lo que hemos visto tenemos 5 mecanismos y los precios y en la vida real lo que se suele encontrar son mecanismos mixtos.

Toda organización que normalice se denomina organización burocrática (como lo son los casos b, c, d) y toda situación organizativa de tipo normativo tiene aspectos negativos.

No existe una forma ideal sino una buena forma de organizar para cada situación concreta.

-

Forma de mercado organizado utiliza mecanismos de organización además del precio, cuando el mecanismo de precios puede producir fallos de mercado importantes se sustituye por mecanismo organizativos alternativos.

-

Colusión utiliza un sistema de adaptación mutua entre los productores para repartirse el mercado en base a distintos criterios.

La presencia de organización se puede ver en distintos ejemplos como puede ser en el caso de existencia de mercados internos como puede ser una empresa con varias divisiones que además de fabricar para el mercado, alguna división fabrica inputs para otra parte de la empresa. La empresa tiene que decidir si compra esos inputs en el mercado o en el interior de la propia empresa, el problema aparece cuando el director dice que la compra se realice en la empresa, se produce una intervención en el mercado y los precios dejan de funcionar como mecanismo de información relevante.

Esta decisión debería tomarse cuando los costes de funcionamiento del mercado interno son inferiores a los precios en el mercado exterior, el hecho de interiorizar el mercado me ahorra costes de transacción en la información acerca por ejemplo de los empleados que no están incluidas en el precio externo.

Si las divisiones son independientes pero comparten recursos financieros, si una división necesita una mayor cantidad de fondos (comienza su funcionamiento) y a otra le sobran (su producto ya está consolidado) podrían compartirse entre ello lo cual se reducen los costes de acudir al mercado externo en busca de financiación.

La información

La información es clave a la hora de ver si entramos en el mercado o utilizamos mecanismos organizativos. Vamos a ver los problemas y las soluciones en un mercado competitivo.

El precio contiene toda la información que necesito conocer equilibrio eficiente y asignación de recursos óptima. Si empiezo a eliminar el supuesto de homogeneidad del producto voy a necesitar más información que el precio para decidir el producto que voy a comprar, necesito introducir elementos que me indiquen la calidad o características de cada producto, el precio puede ser un proxi de la calidad pero esto sería un fallo de mercado, en el caso de no ser válido la solución podría ser la creación de marcas comerciales que acumulan una reputación de calidad, esta creación de marcas es un mecanismo organizativo. Otro problema que podríamos tener en este caso sería como hacer llegar al consumidor esa información que ya existe acerca de la calidad del producto.

Si hay incertidumbre (garantizar la producción de fruta para el año siguiente), no hay información sobre la calidad de la fruta el año próximo, hay que transmitir una información que no existe, la solución organizativa es un contrato de contingencia en función de la calidad, pero esto lleva asociados una serie de costes que hay que considerar. Incluso la solución puede llegar a ser integrarse verticalmente y producir uno mismo esa fruta para eliminar esos costes de transacción.

Otro caso sería el de un cosechador que decide hacer I+D y crear un nuevo producto y venderlo, hay incertidumbre acerca del funcionamiento del producto, a medida que aumenta esa incertidumbre es más importante la solución organizativa ya que los costes de transacción serán muy elevados y la solución podría ser que el productor crease su propio sistema de distribución.

La información existe pero no está igualmente distribuida (asimetría de información). El proceso de I+D concluye satisfactoriamente y la producción requiere recursos que el productor no tiene y o bien vende su idea (solución de mercado) pero si lo hace el que la compra necesita toda la información acerca del producto que solo tiene el productor que la vende el cual va a dejar de ser el único que conoce las características de ese nuevo producto (PARADOJA DE LA INFORMACIÓN). El valor de la información en el mercado necesita ser revelada para ser intercambiada y una vez revelada la información pierde todo su valor ya que el comprador ya sabe todo lo que quiere, la solución a este problema podrían ser acuerdos de cooperación.

Cuando aparece la asimetría en la información aparece la posibilidad de COMPORTAMIENTOS ESTRATÉGICOS, se puede transmitir información que me permita aprovechar la información que no revelo. Con la asimetría hay que utilizar elementos distintos al mercado para evitar estos comportamientos estratégicos.

Asimetría de la información:

La información asimétrica es importante a la hora de realizar las transacciones, se tratará de dar mucha información para intentar ocultar algo, ocultar meramente información o bien ocultación de comportamiento.

Ocultación de Información:

Va a llevar asociado el problema de la selección adversa. Suponemos el caso de montar una compañía de seguros y vamos a un país donde no hay seguro médico y creo una póliza calculando su importe en función del riesgo medio, la póliza no la van a suscribir toda la población o una parte aleatoria de la misma sino que la suscribirán los de riesgo más elevado. El que la suscribe necesita conocer el precio de la póliza y lo que cubre, la compañía necesita conocer el riesgo en el que incurre. Hay asimetría de información acerca del riesgo ya que la compañía no conoce el riesgo al que está sometido el suscriptor de la póliza.

El comportamiento oportunista radica en que la selección de clientes es adversa para la compañía ya que suscriben la póliza los individuos de riesgo más elevado, la compañía se dará cuenta que se incrementa el riesgo medio (no el estadístico), si incrementa el precio de la póliza acentúo la selección adversa y de no hacerlo la compañía quebraría, luego en esta situación el mercado no es válido.

Ocultación de Comportamiento:

Plantea el problema de riesgo moral. En el caso de los seguros de automóvil el riesgo moral se produce cuando un individuo contrata un seguro a todo riesgo y su comportamiento deja de ser cuidadoso con el coche ya que se encuentra cubierto por el seguro. Este comportamiento no es conocido por la compañía de seguros y la solución puede ser la implantación de franquicias.

Otro ejemplo sería el mercado de coches usados en donde el precio se fija por el año de matriculación del vehículo y no por el estado del mismo. Otro caso sería el caso de que se pagasen las donaciones de sangre, se incurriría en riesgo moral ya que no se conoce la salud del donante.

-

En una situación de certidumbre el problema es escoger el mercado o la organización, la certidumbre implica que existe la información pero para conocerla hay que incurrir en unos costes. El problema es suplir las deficiencias informativas del precio, el cual es suficiente informativamente cuando nos encontramos en mercados perfectos, las organizaciones comenzarán a aparecer en la medida en que existan imperfecciones en el mercado.

Cuando el precio no nos da la información necesito incorporar variables que me informen de la calidad, el problema es comunicar la información con mecanismos añadidos al precio hay que completar el precio ya que este no nos proporciona toda la información necesaria.

-

Con incertidumbre dos agentes tratan de llegar a una transacción pero existe información relevante para llevar a cabo la transacción pero ninguno de los agentes conoce esa información (si alguno la conociese sería asimetría de información). Si dejamos que el mercado actúe libremente nadie realizaría la transacción ya que no se podría comprometer a fijar un precio y una fecha en la que se va a realizar la transacción debido a la incertidumbre.

Hay que suplementar al mercado estableciendo contratos detallados sobre distintas situaciones (contratos de contingencia); no se llegaría a un acuerdo por miedo a perder en determinadas circunstancias, los gentes están sometidos a un riesgo de ahí que sea importante la distribución del riesgo, esta solución es añadida al mercado y puede no ser eficiente si son muchos los factores que generan incertidumbre.

Otra solución al problema de la incertidumbre sería asumir un agente el riesgo fabricando el mismo el producto y así no depender de un tercer agente (integración vertical)

-

Cuando hay asimetría de información cada agente posee una información que no posee el resto y que denominamos información Privada, el hecho de que sea privada implica asimetría y la gente que tiene esa información la va a utilizar en su provecho (comportamiento oportunista). Si la información privada llega a conocimiento general desaparece el supuesto de asimetría, el agente que la posee no la va a desvelar y el resto de agentes no puede descubrirla fácilmente.

La información puede referirse únicamente a información (caso de seguros, el que suscribe la póliza tiene más información acerca del riesgo que sufre que la compañía de seguros) y va a plantear el problema de selección adversa. También puede ocultar comportamiento (seguro a todo riesgo y conducir despreocupadamente) y lleva asociado lo que se denomina riesgo moral.

Selección adversa

Vamos a situarnos en el mercado de coches usados, si existe asimetría en la información y selección adversa probablemente muchas transacciones en el mercado no se llevarían a cabo, la selección adversa limita al mercado como mecanismo de asignación eficiente de recursos.

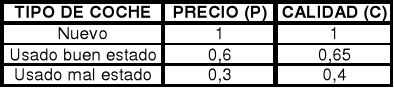

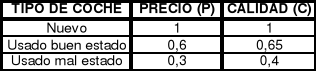

Vamos a suponer que en el mercado existen tres tipos de coches de la misma categoría. Nuevos, usados en buen estado y usados en mal estado y que los precios y calidades de los mismos son:

Vamos a suponer la función de utilidad del consumidor que nos dirá que la utilidad del consumidor dependerá del precio del coche, de su calidad y del nivel de renta del consumidor V = f (P, C, M), por ejemplo V = (M - P)2 * M

Construimos los niveles de utilidad en función del nivel de renta:

Sobre la base de esta información los consumidores de renta alta compran coches nuevos porque le proporciona más utilidad, los de renta media escogerían los de buen estado y los de renta baja los usados en mal estado. Cada consumidor compra la mejor relación calidad precio a la que su nivel de renta le permite acceder.

El problema aparece porque si el coche es nuevo no existe ninguna asimetría de la información y además la marca del mismo refleja su calidad. Con los coches usados aparece el problema de la asimetría ya que desconocemos cómo estuvo cuidado el coche ya que esa información solo la posee el vendedor del mismo, va a existir un comportamiento oportunista e información privada que el comprador no puede conocer fácilmente con lo cual el mercado de coches usados en buen estado va a desaparecer porque el comprador se va a poner siempre en la situación de que el coche estuvo mal cuidado y no estará dispuesto a pagar el precio de los coches usados en buen estado y el poseedor de estos coches no estará dispuesto a venderlo al precio de los coches en mal estado con lo cual este mercado desaparece y deja de ser eficiente ya que hay productos sin mercado debido a las asimetrías.

Hay un problema de riesgo para el comprador el cual no conoce el estado del coche usado ni lo puede conocer fácilmente, las soluciones en este caso podrían ser entre otras: compartir el riegos (garantías) o bien hacer observable el estado del coche mediante la revisión del mismo antes de la venta en algún lugar que garantice que la revisión está bien realizada.

La selección adversa impide que el mercado asigne los recursos eficientemente y necesito introducir más elementos que corrigen esa selección adversa.

Rasgos básicos de la selección adversa:

-

Existencia de información privada que el comprador no puede obtener fácilmente.

-

Existencia de comportamiento oportunistas.

-

Asimetría si el comprador no tiene la información necesaria para evaluar el producto que compra.

-

La información es necesaria “a priori”, antes de realizar la transacción, necesito conocer el estado del coche antes de comprarlo.

Cuando hay selección adversa se produce un desigual reparto de riesgos y para resolver esto hay que introducir mecanismos que equilibren estos riesgos entre los agentes. Otro problema que aparece aquí es el de la información privada, una posible solución puede ser tratar de desvelar esta información (revisión médica obligatoria antes de suscribir una póliza de enfermedad).

Vamos a tratar de contestar a la pregunta de cuando va a predominar un mecanismo de mercado y cuando uno organizativo, si con la selección adversa el mercado no es eficiente hay que introducir mecanismos que suplan al mercado; la selección adversa no solo ocurre en el mercado sino que también la puede haber en las empresas. Si el problema existe en los dos mecanismos (mercado y organización) cuando existe en el mercado hay que corregir al mismo y cuando existe en la organización hay también que corregirlo pero las soluciones no son las mismas en un caso o en otro con lo cual aquella que sea más barata será la elegida.

La tabla de utilidades anteriormente vista, si no hay asimetría todo el mercado conoce la calidad del coche que va a comprar y cada agente maximiza su utilidad y se producen tres segmentos en el mercado.

Si introducimos el mecanismo de selección adversa, el vendedor conoce el estado real del coche pero no así el comprador, la selección adversa la realiza el agente que tiene la información privada y se produce cuando el vendedor vende como coche en buen estado uno que está en mal estado. Se cumplen los dos requisitos básicos: el riesgo se distribuye de forma desigual (el vendedor no corre ningún riesgo y para corregirlo tendríamos las garantías), si en el mercado prevalece esta situación desaparecería el segmento de coches en buen estado ya que el comprador no estaría dispuesto a pagar su precio por temor a que le salga malo y el vendedor no estaría dispuesto a venderlos al precio de los coches en mal estado, desde el punto de vista de la asignación de recursos se crea una ineficiencia.

Además el otro rasgo característico es que la información privada es relevante a la hora de llevar a cabo la transacción y además es previa a la misma.

Soluciones que se pueden plantear:

En el caso de selección adversa (seguros) la solución podría ser no cubrir los primeros gastos (franquicia) o bien cubrir una parte determinada de los mismos pero esta última solución podría provocar que el asegurado pierda cosas que no tiene debido a que está cubierto. Si hacemos obligatoria la póliza desaparece el problema de selección adversa ya que el riesgo real va a ser el riesgo medio con lo cual cuantos más asegurados haya, más atenuado queda el problema de la selección adversa.

Riesgo moral

Una vez efectuada la transacción el comprador se compromete a un comportamiento que no va a cumplir, la existencia de un seguro por ejemplo crea la posibilidad de un comportamiento oportunista del asegurado con lo cual la transacción no se realiza, es una situación “ex post” y la ocultación es de comportamiento. La compañía de seguros puede incurrir en coste de transacción para tratar de descubrir el posible comportamiento oportunista del asegurado.

Hay información privada acerca del comportamiento que no es fácilmente observable y para ello hay que incurrir en unos costes de transacción, el asegurado tiene incentivos para comportarse de forma incorrecta. La solución podría ser el incremento en el precio de la póliza por cada reclamación que se lleve a cabo por parte del asegurado.

En el caso de riesgo moral podemos ver las siguientes características similares a la selección adversa: sigue existiendo información privada (desigual reparto del riesgo) por lo tanto la solución será compensar el desigual reparto del riesgo o bien desvelar la información privada, el rasgo distintivo radica en que la asimetría de la información es del comportamiento que va a seguir el agente después de realizar la transacción (ex post) y además actúa como un incentivo perverso y habrá que introducir incentivos compensadores. El vendedor dice que responde totalmente por el coche pero no lo firma en un contrato, en este caso la asimetría radica en que hay dudas en el comportamiento del vendedor después de la venta, la solución a este problema sería la firma de un contrato que me garantice que el vendedor responda.

Ejemplos de riesgo moral:

-

Caso de médico paciente se contrata con el médico para que me cure, se incurre en asimetría ya que el médico sabe lo que tengo y yo no, además se descorone el comportamiento del médico y no se puede observar fácilmente si lo que hace es adecuado o no a los interese del paciente que no posee la información privada.

-

Al comprar un producto siempre existe riesgo moral cuando el vendedor nos vende un producto que nosotros desconocemos y no sabemos con certeza si el producto tiene todas las características que el vendedor nos quiere hacer ver.

Ejemplos de selección adversa:

-

Sueldo fijo a los vendedores o sueldo en función del rendimiento, cuando hay riesgo moral debo incentivar por rendimiento (compenso el incentivo perverso del riesgo moral) pero en este caso no puedo observar el comportamiento del vendedor. Si pudiese medir ese rendimiento quizá no necesite el sueldo variable. Habría que saber en que situaciones ese comportamiento es privado y no puedo evaluar el comportamiento del vendedor, esto tendría lugar por ejemplo en una situación de trabajo en equipo en el que no se puede valorar lo que trabaja cada uno de los integrantes del equipo.

Si hubiese confianza entre los distintos agentes económicos y esta confianza fuese fundada (no se dudase de ella) desaparecería el problema de riesgo moral.

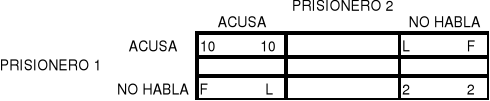

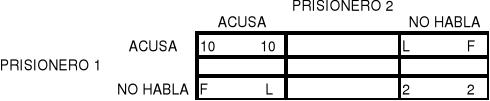

Dilema del prisionero:

Vamos a suponer dos prisioneros acusados de un delito que se encuentran en celdas separadas e incomunicados y se les toma declaración en busca de un culpable, a cada prisionero se le plantea la alternativa de guardar silencio o bien acusar al otro con los siguientes resultados:

Si ninguno de los dos prisionero acusan al otro los condenarán a dos años de cárcel a cada uno, si los dos se acusan mutuamente la condena será de 10 años de cárcel para cada uno y si solo uno habla y acusa al compañero el que acusa queda en libertad y el acusado en condenado a muerte.

La solución a este dilema es que los dos acusarían al otro prisionero ya que de no hablar te arriesgas a que el otro te acuse y seas fusilado, se prefiere acusar al compañero y pasar 10 años de cárcel antes de arriesgarte a que el otro no hable. Llegamos a una solución ineficiente debido a la falta de confianza en el compañero y a un posible comportamiento oportunista.

Para que esto no se produzca habría que introducir mecanismos incentivadores como por ejemplo mantener la reputación de hombre de fiar y que se reduzca la pena de fusilamiento por cadena perpetua provocando que alguien prefiere la cadena perpetua y mantener su reputación.

Costes de Transacción:

Se trata de responder a la cuestión de escoger entre mercado u organización, el mercado tiene asociado unos costes (de transacción) y la organización otros costes (internos) con lo cual la decisión dependerá de estos dos valores:

-

Si costes de transacción mayores que los internos predomina la organización.

-

Si los costes de transacción menores que los internos predominará el mercado.

-

Supuestos básicos de comportamiento:

-

Comportamiento oportunista por parte de los agentes.

-

Racionalidad limitada de los agentes.

-

13235 + 26414

-

DONALD + GERALD = ROBERT

-

Dimensiones críticas de las transacciones:

-

Activos específicos o especificidad de activos:

-

Asociarse el periódico y la imprenta con lo cual desaparece el comportamiento oportunista, se trata de una integración vertical. Esta empresa va a existir porque los costes internos van a ser menores que los de transacción del mercado.

-

El problema al caso anterior puede aparecer si al integrarme los costes internos son mayores que los de transacción, es decir que pasará si al fusionarse imprenta y periódico se elevan los costes de impresión (esto suele pasar si se fusionan dos empresas que realizan la misma función). Habrá que comparar los costes de producción en el mercado más los costes de transacción con los costes de producción integrado más los costes internos.

-

En todas aquellas operaciones en las que haya alta especificidad de activos se tenderá hacia la integración porque la especificidad aumenta los costes de transacción en el mercado (oportunismo y racionalidad limitada) y además al llevar a cabo la transacción se pasa a una situación de pocos agentes aunque inicialmente haya muchos llegando finalmente a una situación de monopolio bilateral. La especificidad tiene el poder de concentrar el mercado.

-

Frecuencia y duración de las transacciones:

-

Complejidad e incertidumbre en las transacciones:

-

Dificultad para medir la actuación de los agentes en la transacción:

-

Caso de reparto de una tarta como incentivar al que la parte para que no se quede con la mejor parte, para evitar esto un mecanismo puede ser que el individuo que reparte la tarta va a escoger el trozo que le corresponde en último lugar.

-

Otro ejemplo puede ser una empresa con dificultades a la que se le plantean dos alternativas o bien cierra y hecha fuera a toda la plantilla o bien ajusta la plantilla y hecha al 10% de la misma. No es lo mismo ser despedido de una forma o de otra ya que una vez despedido tu objetivo será buscar trabajo y el despido en cada caso lleva asociado una señal al mercado ya que si te despiden por ajuste de plantilla implica que eres de los peores con lo que se devela tu información privada sobre tu calidad en el trabajo.

-

Para incentivar que el agente de una empresa quiera pertenecer a la misma a L/P lo que se debe hacer es incentivar la antigüedad, al principio pago menos que en el mercado con lo cual desincentivo a los trabajadores a C/P que preferirán el mercado, con este mecanismo solo acudirán a la empresa los trabajadores que persigan la antigüedad donde tendrán un salario mayor.

-

Interdependencia entre las transacciones:

-

Analizar diferentes alternativas organizativas:

-

LA EMPRESA COMO UN NEXO DE CONTRATOS:

-

Bases teóricas para valorar los costes de transacción: Teoría de agencia:

-

Agente Proveedor.

-

Principal Empresa que recibe las materias primas.

-

Derechos La empresa recibir la mercancía y el proveedor cobrarla.

-

Obligaciones Empresa pagar la mercancía y el proveedor servirla.

-

Objeto del acuerdo Provisionar de materia primas.

-

Costes de agencia y relaciones de agencia:

-

Costes de Salvaguarda: Aquellos en los que se incurre para tratar de salvar la transacción, es decir serán el conjunto de costes de agencia en los que incurren ambas partes para tratar de salvar la ineficiencia de la transacción. Si no se incurre en estos costes se incurriría en una pérdida, a esta pérdida la denominamos pérdida residual y será aquella pérdida en la que se incurre si no incurro en costes de salvaguarda.

-

Costes de supervisión, vigilancia, control, etc: Son aquellos que paga el principal nominalmente, aparece el problema de cómo repercutirlos.

-

Costes de garantía: Los paga el agente para tratar de garantizar el producto que vende, estos costes van a hacer inviable el comportamiento oportunista del agente ya que los costes en caso de incumplimiento son muy elevados.

-

Principales acuerdos contractuales en el contexto de la empresa:

-

Actividad contractual:

-

Establecer una coordinación entre las partes: Siempre va a existir haya o no conflicto de intereses. Podemos distinguir dos situaciones: la primera cuando la coordinación se puede establecer a priori antes del acuerdo, hay costes de coordinación previos (coordinación precontractual); en segundo lugar tendríamos la coordinación es postcontractual.

-

Establecer el contenido de la transacción o perfeccionamiento del acuerdo: Este problema aparece cuando hay conflicto de intereses ya que de haber unanimidad de intereses este problema no existe.

-

Salvaguarda del contrato: Si hay conflicto de intereses habrá costes de salvaguarda que son consecuencia de medidas que se toman para salvaguardar el contenido el acuerdo.

-

Comportamiento solo visible por el agente: Un ejemplo puede ser la relación médico paciente, es una relación de agencia

-

Comportamiento visible para el principal y para el agente:

-

Comportamiento visible para terceras partes:

-

Acuerdos contractuales:

-

Comercial (Clientes - Proveedores):

-

Laboral:

-

Vbles conflictivas: Productividad, el conflicto fundamental va a ser la medida del rendimiento, es decir vana a aparecer problemas a la hora de evaluar el rendimiento del trabajador. Es muy difícil decidir la unidad de medida del esfuerzo, por ejemplo si incentivas a un camarero pagándole por mesa servida, este incentivo va a ser perverso de cara a la calidad del servicio ya que el camarero tratará de servir el mayor número de mesas posible.

-

Costes de supervisión por el empleador: Se produce selección adversa ya que todos los trabajadores tratarán de conseguir los mejores puestos aunque no estén cualificados. En lo que se refiere a las pruebas de selección pueden ser físicas como por ejemplo un certificado médico o bien psicológicas (entrevista personal) pero siempre considerando la dificultad de las pruebas de selección. En lo que se refiere al seguimiento del trabajador se tratará de tener un sistema de control del rendimiento, a medida que aumenta la cualificación el seguimiento va a ser más difícil.

-

Garantías del trabajador: Al buen candidato le interesa que lo seleccionen y debe dar señales que solo un buen candidato puede dar, ejemplos de estas señales pueden ser los contratos en prácticas, un curriculum bien hecho, experiencia previa, etc.

-

Endeudamiento:

-

Directiva:

-

5 de ellos se han especializado en serrar las piezas de madera que conjuntamente forman las cajas de los relojes.

-

Otras 2 personas pintan las cajas.

-

2 más pintan las esferas de lis mismos.

-

4 montan el reloj.

-

Existen además dos vendedores y un director general.

-

15 trabajadores autónomos realizan sus tareas en lugares geométricos distintos.

-

Los 15 autónomos trabajan en una misma situación física.

-

Los 15 autónomos están empleados por un empresario en una empresa (enunciado).

Puede ocurrir que en un mercado toda la información exista y sea pública, el problema radica en que el agente sea capaz de asimilarla o procesarla para así interpretarla.

El agente es oportunista pero a la vez torpe Un agente quiere vender un piso y pide por el 30M, otro agente comprador le ofrece 29 y el vendedor no acepta y prefiere esperar al año siguiente a ver si consigue los 30M. En este caso puede ser importante la presencia de un intermediario que le haga ver que los 29M hoy en día se pueden convertir en un año en más de 30M con lo cual le compensaría vender el piso hoy aunque no consiga lo que quieras porque ganará más que esperando al año siguiente.

Vamos a suponer dos operaciones aritméticas:

Para resolver la segunda operación el tiempo que se tarde depende de quien la haga mientras que la primera suma se hace inmediatamente por cualquiera. Cuando existen problemas complejos, la racionalidad limitada es importante de ahí que se una a la complejidad e incertidumbre.

Estos dos supuestos no implican nada si no se dan una serie de circunstancias en el entorno, si el agente tiene racionalidad limitada este rasgo no es importante si los problemas que tiene que resolver son muy sencillos, lo mismo ocurre para el oportunista que solo es relevante cuando se da asimetría en la información. A los supuestos de los agentes les habrá que añadir una serie de condiciones del entorno para que sean relevantes tanto el oportunismo como la racionalidad limitada.

La racionalidad es limitada en la medida en que los problemas sean complejos y/o existe incertidumbre, cuanto más complejos y cuanta más incertidumbre, más importante es la racionalidad limitada que hace impredecible el comportamiento de los agentes. La solución a la racionalidad limitada radica en las teorías del aprendizaje.

Cuando hay racionalidad limitada se pueden resolver los problemas de dos formas o bien por suerte o bien porque el agente sepa como se llega a la solución (ejemplo de la suma de letras), es decir mediante el aprendizaje. Cuando los agentes tengan racionalidad limitada y las transacciones sean complejas y/o exista incertidumbre los costes de transacción serán mayores.

El oportunismo dependerá de las imperfecciones del mercado, si quiero obtener beneficio económico he de alejarme del mercado perfecto.

Un rasgo básico de imperfección radica en el número de agentes que existan (Hipótesis de los pequeños números) en la medida en que exista poder de monopolio y se reduzca el número de agentes nos alejaremos del mercado perfecto.

La especificidad de un activo radica en que ese activo vale únicamente para el uso para el que fue adquirido o fabricado.

Supongamos una comarca sin diario local y el empresario P decide montar uno y se encuentra que no existe imprenta es esa localidad e imprimirlo fuera de esa localidad es inviable por motivos de costes.

El dueño de la imprenta va a llegar a un acuerdo con el empresario P en el cual P le paga al dueño de la imprenta 5000 euros diarios a cambio de imprimir el periódico en su imprenta y firman el contrato.

En esta situación no hay asimetría de la información en términos de solución adversa, la especificidad del activo radica en que la imprenta solo vale para imprimir el periódico en esa comarca concreta y el periódico solo se puede imprimir en esa imprenta.

Ninguna de las dimensiones va a aparecer sola, en el caso que estamos analizando, cualquier imprenta puede plantarse la compra del equipo, es decir al principio hay competencia y la asignación de recursos puede ser eficiente, a priori no hay monopolio bilateral porque cualquier imprenta puede comprar el material para imprimir el periódico, de no darse esta situación la imprenta que compra el equipo podría pedir 7000 euros al día, la competencia obliga a reducir este valor.

Hay incertidumbre ya que no se conoce la aceptación que va a tener el periódico y esta incertidumbre afecta por igual el dueño del periódico como al de la imprenta ya que el periódico desconoce si en el futuro vendrán nuevos periódicos, por lo tanto la incertidumbre es simétrica.

Nada más firmar el contrato (antes de comprar la maquinaria, el impresor no corre ningún riesgo) una vez comprada la maquinaria incurre en unos gastos fijos de 3500 euros diarios imprima o no el periódico. Si el periódico se echa atrás el impresor va a incurrir en unos gastos de 3500 con lo cual se puede dar un comportamiento oportunista por parte del dueño del periódico que le diga que el solo le paga 400 euros y que si no acepta cierra el periódico; esta situación puede ser creíble o no, si lo es la imprenta estaría dispuesta a reducir el precio de los 5000 hasta 1500 ya que con valores superiores a los 1500 cubre los costes variables de impresión y parte de los 3500 de costes fijos. La diferencia 5000 - 1500 se denomina cuasirenta y se puede definir como aquella renta superior a la mínima necesaria para que siga la actividad. Existe un comportamiento oportunista por parte del dueño del periódico pero para que se dé tiene que ser un activo específico (la imprenta no puede encontrar otro cliente para esa maquinaria), además tiene que existir incertidumbre ya que de lo contrario el dueño de la imprenta sabría si lo que dice el periodista sobre si cierra o no será verdad.

Para evitar esta situación la imprenta ha de incurrir en unos costes como por ejemplo los que lleva asociado el hecho de exigir un aval bancario para que en el caso de que el periódico cierre tenga garantizado el cubrir los costes fijos. En esta situación se dará un comportamiento oportunista del periodista respecto al banco ya que podrá exigirle que le pague 1000 euros o bien cerrará con lo cual el banco incurriría en unos costes de 3500 euros diarios mientras que si le paga esos 1000 euros el banco se ahorraría 2500. Para evitar esta situación el banco va a exigir una serie de garantías antes de actuar como avalista del periódico.

En el caso de la imprenta no existe información privada, le interesa conocer si va a mantener sus ingresos durante los 5 años que dura el contrato con lo cual le interesa conocer la marcha del periódico. Esto es incertidumbre y no información privada, existe una simetría en la información sobre la marcha del periódico, la posesión de información privada por parte del periódico se dará en la medida en que tenga más pistas sobre su evolución.

CUASIRENTA: Se puede definir como aquella renta que un agente está percibiendo por encima del mínimo que exige para mantenerse en una transacción. Siempre que hay comportamiento oportunista, lo que se intenta es apropiarse de esa cuasirenta. El dueño de la imprenta estaría dispuesto a mantener el contrato, una vez hecha la compra del equipo de impresión por un valor menor a 5000 euros pero nunca por menos de 1500 con lo cual la cuasirenta sería 5000 - 1500 con lo cual todo lo que le paguen por encima de 1500 reduciría la pérdida que llevan asociados los costes fijos.

Si no existiese incertidumbre, la amenaza de quiebra del periódico no tendría sentido ya que el dueño de la imprenta conocería si es real o no. Todo este análisis se hace antes de firmar el contrato y obliga a los agentes a incurrir en una serie de costes antes de la firma del contrato.

Se puede asignar probabilidad a cada posibilidad, si el de la imprenta cree en la amenaza baja el precio pero la imprenta también tiene poder de negociación y para frenar esta amenaza podría amenazar con abandonar la transacción para ver hasta donde estaría dispuesto a llegar el dueño del periódico. La solución a todo esto está muy influida por la racionalidad limitada ya que el resultado de la negociación va a depender de la inteligencia de cada agente ya que si el agente dice algo, el otro deberá incurrir en una serie de costes para comprobar si es verdad lo que dicen. La clave está en la cuasirenta, el de la imprenta va a tratar de mostrar que es lo más pequeña posible, para ello una posibilidad es afirmar que tiene un empleo alternativo para la maquinaria de impresión con lo cual el dueño del periódico deberá incurrir en unos costes para comprobar si ese uso alternativo existe realmente.

Al cabo de 2 años de la firma del contrato el periódico depende de la imprenta y viceversa ya que el periódico tiene una reputación creada y no le interesa detener la producción, ahora va a ser la imprenta la que se puede comportar oportunistamente y puede decir que se incrementan sus costes de impresión y pedir más dinero. El periódico puede responder con la amenaza de quiebra ante este incremento de precios, esto se conoce como “teoría de señales” ya que los agentes tratan de dar señales acerca de su comportamiento.

Finalmente tiene poder tanto la imprenta como el periódico con lo cual nos encontramos en una situación de monopolio bilateral que desde el punto de vista microeconómico se sabe que es ineficiente. Otra explicación de la ineficiencia se puede encontrar en la gran cantidad de costes en los que se incurre a lo largo de la transacción.

En el mercado la situación va a presentar muchas ineficiencias con lo cual habrá que buscar alternativas al mercado, tenemos el coste de transacción del mercado y vamos a tratar de buscar soluciones organizativas que tenga unos costes internos menores al de los de transacción.

Si todo esto es así aquellas transacciones que se lleven a cabo con activos muy específicos se llevarán a cabo o conducirán a empresas integradas y aquellas con activos menos específicos se decantarán por situaciones de mercado.

Esto se puede ver en el caso de una compañía de petróleo que puede distribuir por oleoducto o por vía marítima, el oleoducto es mucho más específico con lo cual la teoría que hemos visto nos dice que los oleoductos pertenecerán a las compañías y cuando distribuya por vía marítima, los buques no sean de la compañía. La integración no implica la compra total del oleoducto sino que se intenta tomar el control del mismo con participaciones en sus acciones.

Cuanto mayor sea la frecuencia y duración, mayores serán los costes de transacción, el contrato de la imprenta si en lugar de 5 años es de 1 años reduciría los costes de transacción. Si el contrato es renovable cada año mayor será el coste de transacción ya que el dueño de la imprenta no tiene garantizado la renovación y por lo tanto cubrir la amortización de la máquina.

La incertidumbre está relacionada con la capacidad de pronóstico y esta está ligada con la regularidad.

Incertidumbre Incapacidad de precisión Regularidad estadística

Suponemos la posibilidad de hacer una inversión y tengo dos posibilidades, hacerla en la localidad A o en la B. En ambos casos la demanda puede ser alta, media o baja con los resultados r1 , r2 , r3 respectivamente ( alta r1 ...). La probabilidad de cada resultado será 1/3. Una vez considerados estos aspectos obtengo la rentabilidad esperada en cada localidad de mi inversión y escojo la mayor.

El problema lo encontramos en la distribución de probabilidad, una vez elegida la opción A trataría de ver como podría modificar la distribución de probabilidad para que me cambie a B.

La regularidad estadística depende del hecho de que pueda estimar probabilidades y para ello tengo que tener experiencia con lo cual la previsión de elementos nuevos es difícil y nos encontraríamos en una situación de incertidumbre, habrá certidumbre en la medida en que la situación se haya repetido muchas veces.

La incertidumbre no depende solo de la existencia de pronóstico sino de que estos se realicen de forma correcta. La clave de la incertidumbre está en la regularidad, para que una transacción esté en régimen de certidumbre es importante que se haya realizado muchas veces (cuando un banco concede un crédito sin garantías, no corre riesgo, la clave está en que el banco ya concedió muchos créditos y puede conocer el perfil del cliente al que se lo concede con un simple cuestionario).

Por otro lado la complejidad de una operación depende del número de variables que sean relevantes para el agente que la realiza y de su interdependencia, cuanto mayor sea el número de variable, aumentará la complejidad. La complejidad influirá en los costes de transacción de forma directa (más complejidad mayores costes) y esto está relacionado con la racionalidad limitada de los agentes que estén en juego.

En una situación de mercado el número de variables implicadas en una transacción depende del interés que se tenga en la misma. El hecho de que un activo sea específico añade complejidad a la transacción (interdependencia entre dimensiones).

En toda transacción hay un tipo de producción denominada en equipo cuando se necesita la colaboración de ambos con una producción mayor que la individual (el trabajo en equipo es más eficiente que el individual). Si el esfuerzo es medible no hay problema pero si no se puede medir el esfuerzo de cada uno hay una asimetría en la información ya que si el esfuerzo es bajo el agente no estará dispuesto a revelarlo. Los agentes dirán todos que su esfuerzo es alto con lo cual se va a producir un comportamiento oportunista.

La dificultad de medida se reduce a medida que aumenta la frecuencia con que se realiza la operación ya que el conocimiento mutuo de los miembros del equipo facilita la medida de la actuación individual. Cuanto más sencilla sea una tarea más fácil es medir; Cuando hay complejidad existe una asimetría añadida ya que el profesional sabe lo que debe hacer pero no así el que lo contrata, cuanto más compleja o mayor contenido profesional tenga una tarea más difícil será medir la actuación de los agentes.

El problema de la productividad radica en que la posible mayor eficiencia no sea menor que los costes que acarrea la dificultad de medida, la solución a este problema se puede encontrar en un sistema de incentivos adecuado que compense el incentivo perverso que lleva asociado la dificultad de medida.

Para que todo esto funcione es necesario una medida previa de la actuación lo cual implica establecer la variable que vamos a medir (variable que mida el esfuerzo de los agentes), le problema aparece si la medida no guarda relación con el output que queremos obtener. Si queremos producir muchos TV (objetivo es alcanzar un número de televisores) podemos incentivar el producir TV de baja calidad ya que el objetivo de los agentes es producir el mayor número de TV posible sin preocuparse de su calidad. Si suponemos como variable el beneficio aparece el problema de la escala ya que no se puede comparar el beneficio de un gran almacén con el de un pequeño comercio, habrá que modificar la variable y considerar por ejemplo el beneficio por unidad invertida, esta relativización la podemos realizar a través del concepto de rentabilidad.

Va a surgir el problema de determinar el plazo de medida de esa rentabilidad porque hay que asegurarse que el beneficio sea sostenido. En tercer lugar a parte de la rentabilidad y del plazo para poder pedir responsabilidades, esta petición ha de ser justa para que el sistema de incentivos funcione (no se puede pedir responsabilidades a un agente que sufre las consecuencias negativas de factores externos como una recesión), tenemos que separar factores controlables por el agente de factores exógenos, si el mal rendimiento depende de factores exógenos no se puede pedir responsabilidades, para separar estos dos factores es necesario que exista un marco de comparación, en el caso de una empresa una forma de analizar si hubo factores exógenos podría ser el comparar el rendimiento de la empresa con el resto del sector ya que si hubo factores exógenos negativos estos afectarían al resto del sector.

Una vez medido el incentivo también es necesario que este sea creíble, no solo es medir, además de esto también hay que actuar y además hay que realizar esta actuación al menor coste ya que los costes de medida forman parte de los costes de transacción.

Una solución si no se puede medir podría ser el control mutuo pero esto no es viable si el equipo es grande, otra solución podría ser contratar a alguien para que controle pero este agente debe estar incentivado para que actúe de forma correcta y un incentivo puede ser el que su remuneración sea proporcional a la renta residual que queda después de pagar al resto del equipo. En este sentido destaca la presencia del dueño que está incentivado porque se lleva el beneficio residual, cuando el gerente de la empresa no es el dueño esto actúa como un mecanismo desincentivador ya que el gerente no se preocupa del beneficio sino de otros aspectos como el crecimiento de la empresa, nivel de producción, etc.

Ejemplos de mecanismos incentivadores:

Vamos a ver como cualquier forma organizativa es un mercado en el cual se han llevado a cabo una serie de acuerdos que hacen referencia a distintos aspectos relacionados con la transacción considerada. Si el acuerdo es lo fundamental habrá que ver las condiciones en las que va a funcionar cada una de las soluciones organizativas.

Por ejemplo la Sociedad Anónima frente a la Cooperativa son dos formas organizativas distintas y habrá que analizar cual es la mejor en función del riesgo moral en cada caso, analizar los rasgos estructurales y que ventajas comparativas presentan en cada caso: la cooperativa tiene la ventaja que la gente está más incentivada para sí y presenta el problema del riego moral que radica en que se trabaja en equipo y puede haber gente que se escaquee.

La empresa se concibe como un conjunto de acuerdos entre los agentes, los cuales tienen objetivos (no está claro que la empresa los tenga ya que los objetivos de los agentes son distintos si consideramos distintos agentes). La teoría de la organización pretende en primer lugar tratar de simplificar el análisis ya que es muy difícil considerar la totalidad de la realidad, va a considerar que solo hay dos agentes (acuerdos bilaterales) y las dos partes implicada las denomina principal y agente. El acuerdo consiste en que el agente se compromete a hacer una prestación al principal a cambio de un pago, el objeto del acuerdo dependerá de cada caso concreto, por ejemplo si un individuo compra materias primas a un proveedor podemos distinguir las siguientes partes integrantes del acuerdo:

Trataremos de evaluar los costes de transacción y para que estos existan tiene que existir oportunismo y para ello tiene que existir oportunismo. Podemos definir la relación de agencia como un acuerdo entre dos partes principal y agente, si en ese acuerdo hay posibilidad de comportamiento oportunista van a existir costes de transacción a los cuales vamos a denominar costes de agencia.

El principal trata de vigilar el comportamiento del agente mientras que este trata de garantizar el estado de la mercancía objeto del contrato o acuerdo. Podemos considerar por lo tanto dos tipos de costes: aquellos en los que incurre el principal y aquellos en los que incurre el agente.

En el caso de una empresa con un proveedor la empresa puede realizar inspecciones de calidad (supervisión) o bien puede poner una cláusula en la que si la mercancía está en mal estado el proveedor le devolverá el dinero (garantía).

Si el agente establece unas garantías muy fuertes reduce considerablemente los costes de supervisión, el agente tratará de que todos los costes de transacción sean de supervisión y el principal tratará que todos sean de garantía, de ahí la importancia del poder de negociación de los distintos integrantes de un acuerdo, cuanto más competitivo sea un mercado menores serán los costes de transacción y más repartidos estarán entre los distintos agentes.

La pérdida residual en el caso de los coches de segunda mano si no establezco garantías ni superviso el coche implicará que o bien no se lleve a cabo la transacción o bien el comprador corre el riesgo de comprar un coche en mal estado. Serán los costes en los que incurro de no existir los costes de salvaguarda.

Vamos a analizar en quién se repercuten los coses de agencia, al incurrir en estos costes se pretende evitar que el agente se comporte de forma oportunista y se desvíe por tanto del comportamiento que le interesa al principal.

Vamos a suponer en primer lugar que el comportamiento oportunista no puede ser anticipado por una de las partes, en este caso la pérdida residual va a recaer sobre el comprador, si el oportunismo no se anticipa el riesgo de que soporte todo el oportunismo el comprador es elevado, el individuo no incurre en costes de salvaguarda pero va a tener que soportar la pérdida residual, en este caso los costes de agencia los soportará el principal. Aquellos que tiene más límites a la racionalidad son más propensos a caer frente al oportunismo de los agentes ya que al no anticipar el comportamiento oportunista van a soportar los costes de este comportamiento. Además cuanto más complejo sea el acuerdo más posibilidades hay de no anticipar el comportamiento oportunista.

Si el oportunismo se anticipa los costes de agencia se repercutirán sobre el principal ya que si el proveedor garantiza un determinado nivel de calidad en un bien, esto se traducirá en un incremento en le precio del mismo. El nivel de repercusión dependerá del poder relativo de cada uno de los agentes y el reparto de los costes va a depender del poder del principal y del agente (elasticidades de oferta y demanda). Si el agente es alguien con mucho prestigio esto ya es un incentivo a evitar el comportamiento oportunista, la marca ya es una garantía en sí misma y no necesito incurrir en costes de supervisión, los costes de garantía los paga el agente pero los va a repercutir sobre el principal vía precios.

Cuando se concede un crédito el banco es el agente cuando concede el préstamo y a la hora de recuperarlo es el principal y le interesa supervisar la devolución del dinero con lo cual incurriría en costes de supervisión que lo va a trasladar al otro agente exigiéndole un aval.

Los costes de supervisión y de garantía son sustitutivos entre sí, no se suele incurrir en supervisión en el caso de que existan garantías elevadas. Siempre interesa anticipar el oportunismo con lo cual los costes de salvaguarda son inevitables (solo si no hay oportunismo son evitables). No necesariamente unos costes de salvaguarda muy elevados garantizan una mayor eficiencia del acuerdo, hay muchas alternativas de formalizar el acuerdo, se trata de encontrar la forma más barata de hacer eficiente el acuerdo, se trata de dado un nivel de eficiencia escoger el de menor coste de salvaguarda o bien dado un nivel dado de costes de salvaguarda escoger el acuerdo de mayor eficiencia.

EJEMPLO: Un acuerdo fundamental es el comercial en el cual los agentes implicados son la empresa que vende un producto y ha de tener acuerdos eficientes con los clientes, proveedores, administración, etc.

Si el acuerdo es ineficiente con los clientes quiere decir que se comporta oportunistamente con los clientes y esto lo va a pagar perdiendo mercado salvo que se encuentre en una situación de monopolio, el hecho de ahorrar en costes de garantía me lleva a perder cuota de mercado.

Si los acuerdos son ineficientes con los proveedores la empresa se queda sin materias primas, si es con los trabajadores pierde productividad.

Es importante señalar que el cliente debe darse cuenta que el producto que le ofrezco es de buena calidad y para ello debo dar imagen de marca y para ello debo dar señales al cliente, hay muchas formas de hacerlo y se tratará de hacerlo de la forma más barata posible.

Vamos a plantear que si quiero llevar a cabo una transacción de forma organizativa, voy a adoptar aquella forma que minimice los costes. El objetivo es especificar los mecanismos de coordinación que vamos a utilizar para que ninguna de las partes tenga discrecionalidad ya que de producirse aparece la posibilidad de riesgo moral. A mayor complejidad del acuerdo, mayores serán los costes de perfeccionamiento del contrato y mayores costes de salvaguarda.

Podemos analizar tres etapas o problemas a la hora de alcanzar un acuerdo:

Coordinarse es localizar a la otra parte del contrato, la actividad precontractual tiene un elemento fundamental que es la búsqueda de información, un coste precontractual es por ejemplo cuando uno pone un anuncio ofreciéndose como trabajador ya que trata de buscar a alguien que requiera sus servicios, todos estos costes precontractuales tienen un elemento común que es la información.

Se trata de establecer las condiciones y contenido de las operaciones que vamos a realizar, este perfeccionamiento es tanto más importante cuanto mayor sea el conflicto oportunista. Hay muchas formas de llevar a cabo este perfeccionamiento con lo cual podemos analizar la siguiente clasificación:

Vamos a tratar de asegurarnos que el comportamiento oportunista no se produzca. Si fundamentalmente la salvaguarda es la comprobación del comportamiento va a depender del grado de viabilidad de ese comportamiento que era una de las dimensiones básicas de las transacciones. El objetivo es especificar los mecanismos de coordinación que vamos a utilizar para que ninguna de las partes tenga discrecionalidad y así que no aparezca la posibilidad de riesgo moral. A mayor nivel de complejidad habrá muchos más costes de perfeccionamiento del contrato así como mayores costes de salvaguarda.

Establecer una coordinación entre las partes:

Vamos a distinguir dos situaciones: la coordinación se puede establecer a priori antes del acuerdo, hay costes de coordinación previos (coordinación precontractual) o bien el caso de coordinación postcontractual.

Coordinarse es localizar a la otra parte del contrato. La actividad precontractual tiene un elemento fundamental que es la búsqueda de información, un coste precontractual es cuando una persona se anuncia ofreciéndose como trabajador ya que trata de buscar a alguien que requiera sus servicios.

Establecer el contenido de la transacción o perfeccionamiento del acuerdo:

Se trata de establecer las condiciones y contenido de las operaciones que vamos a realizar, este perfeccionamiento es tanto más importante cuanto más lo sea el comportamiento oportunista. Hay muchas formas de realizar el perfeccionamiento del contrato con lo cual podemos hacer la siguiente clasificación:

En los acuerdos lo habitual es que se den formas mixtas de perfeccionamiento y nunca se den las formas puras.

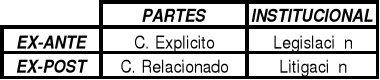

El perfeccionamiento lo pueden llevara cabo ambas partes o bien lo pueden hacer de forma institucional, además puede hacerse ex - ante o ex -post. La forma de perfeccionar un contrato entre las partes ex- ante es lo que se conoce como contrato explícito en el cual no se deja nada al arbitrio, este sistema ahorra muchos costes posteriores pero el problema se encuentra en que es muy difícil plasmar en un contrato todas las posibles situaciones que se puedan presentar.

En el mercado perfecto, el contrato explícito entre comprador y vendedor viene representado por el precio del artículo objeto del contrato con lo cual los costes de perfeccionamiento son nulos, a medida que se incrementan las imperfecciones del mercado empieza a aparecer el problema de perfeccionar los acuerdos. El hecho de formalizar las condiciones evitan las tentaciones oportunistas de los agentes. El problema está en que también se generan comportamientos oportunistas por ejemplo un comprador y un proveedor que le fija un plazo de entrega, la información privada radica en fijar el coste de estar sin materias primas para establecer la indemnización en caso de incumplimiento del plazo de entrega, esto se puede traducir en que al comprador le interese no recibir la materia prima y recibir la indemnización. Para evitar este comportamiento oportunista por parte del comprador se trataría de que al comprador no le interese bajo ningún concepto recibir la indemnización pero esta solución es difícil de encontrar.

El contrato relacionado se produce cuando en una relación laboral (trabajador - empresa) no hay posibilidad de establecer las contingencias pero se van a establecer una serie de órganos de decisión en el caso de que se produzcan contingencias. Se trata de establecer criterios para resolver conflictos, se determina el órgano que va a tomar la decisión en caso de conflicto. Establece en caso de conflicto quien puede decidir y en que decide.

El perfeccionamiento del contrato cuanto más simple sea el contracto menos costosa será, pero la simplicidad tiene el coste de que los contratos no van a ser completas y necesito completar los contratos con otros aspectos (litigación, legislación o contrato relacionado).

La salvaguardia:

Voy a tratar de asegurarme que el comportamiento oportunista no se produce. Si fundamentalmente la salvaguarda es la comprobación del comportamiento, va a depender del grado de visibilidad de ese comportamiento que era una de las dimensiones básicas de las transacciones (medir comportamiento de los agentes).

En el primer caso en la relación médico paciente se trata de una relación de agencia en la cual el agente es el médico y el principal el paciente, el riesgo moral se constituye en que el agente se comporte oportunistamente buscando su propio beneficio y no el del paciente. Este comportamiento solo es visible por parte del agente. La salvaguarda que se puede introducir depende del propio médico y tendremos que apelar a su conciencia profesional, el hecho de que se comporte oportunistamente recae sobre su prestigio profesional o reputación del propio agente que lleva a cabo la operación.

En el segundo caso la salvaguarda se puede dar en dos situaciones: en primer lugar si la transacción es única (ir a comer a EEUU) o bien si las transacciones son repetitivas (comer en el restaurante habitual). Para que la transacción sea repetitiva y por lo tanto requiera menores salvaguardas hay que tratar de asegurar la repetición mediante la firma de contratos a L/P, el problema de este tipo de contratos radica en que desemboque en especificidad de activos lo cual puede provocar comportamientos oportunistas por parte de los agentes.

Aparece el prestigio o la imagen de marca. Dar una garantía de calidad supone que tu no vas a engañar al cliente pero no implica que vas a estar exento de mala suerte o errores, con la salvaguarda lo que se intenta es asegurar que en el caso de problemas estos se deban a mala suerte y no a problemas de producción, se trata de lanzar el mensaje de que hubo un error y que este mensaje sea creíble esto se consigue si por ejemplo el coste de reparar ese error es mayor que la ganancia del mismo con lo cual el consumidor se da cuenta de que el problema es ajeno a la propia producción.

En el tercer caso, la salvaguardia sería un riesgo de pérdida de reputación que es mayor ya que el comportamiento es observable por terceras personas (vídeo de SONY que falla y el resto de productos de esta marca pierden prestigio), hacer observable el comportamiento por terceras partes es una forma de salvaguardia por ejemplo publicando test de calidad de los productos, se trata de dar publicidad de todo lo que haces. Cuando el comportamiento es observable por partes externas hay una salvaguarda casi gratuita que incorpora el mercado.

Si la compra es con pago aplazado aparece otra relación de agencia simultanea que es la de endeudamiento. Hay interdependencia entre estas dos relaciones. Existe conflicto de intereses con lo cual habrá posibilidad de oportunismo con lo cual o resuelvo el conflicto de intereses (integración) o bien incurro en costes de agencia para minimizar el oportunismo. Ambas partes (proveedor y cliente) están interesados en salvar la transacción con lo cual ambas van a incurrir en costes.

Entre principal y agente hay una serie de contraprestaciones y prestaciones. Las variables conflictivas serán por ejemplo la calidad, el plazo de entrega, la continuidad, el pago, etc. Entre todas estas variables hay una interdependencia en el sentido de que si el cliente exige un plazo de entrega muy reducido y un pago atrasado, debe permitir una calidad menor del producto con lo cual se produce una sustitución entre variables.

Con estas variables los costes de salvaguarda del principal se pueden materializar en la propia inspección de la mercancía a su recepción, asesoría, aplazar en pago y en el caso de que esté defectuosa no pagar con lo cual traslado costes al proveedor el cual nos va repercutir ese pago aplazado en un mayor precio.

Por otra parte el proveedor incurre en costes de garantía, por ejemplo garantía de calidad del producto, garantía de reposición o de garantía. Pero las garantías no cubren todo tipo de transacciones ya que no tiene sentido garantizar productos de consumo inmediato con lo cual aparecen otros elementos de garantía de calidad como la reputación o la imagen de marca del proveedor.

Al deudor le interesa ser insolvente y de no poder ejecutar la insolvencia no existiría el endeudamiento. Los costes de selección son por un lado de selección (la variable fundamental en este caso es la información y la reputación del deudor) y costes de seguimiento (vigilancia y presencia del acreedor).

En una relación de endeudamiento hay riesgo moral y selección adversa ya que por ejemplo un nuevo banco que abre una sucursal para ganar cuota de mercado concede créditos sin exigir demasiado (poca selección) con lo cual van a acudir a el todos los que no consiguieron crédito en otros bancos con lo cual el nuevo banco debe comparar la posible pérdida en la que va a incurrir con los deudores no cobrados con las ganancias que le reportarán clientes que si devuelven lo prestado.

La solvencia de una persona es observable por terceros, por ejemplo cuando eres insolvente apareces en la lista de morosos con lo cual esta característica es una garantía de salvaguarda casi gratuita para el principal ya que al agente no le interesa aparecer en esas listas. Otro mecanismo de garantía puede ser la petición de avales.

En lo que se refiere a los costes por parte del deudor podría ser mantener una buena reputación, por ejemplo si una empresa le empiezan a aparecer notas de que no hace frente a los pagos, eso puede repercutir en el mercado, perdiendo clientes. Otro elemento que puede aparecer es la sindicación que se refiere a créditos muy grandes en los que los acreedores se reparten la responsabilidad de supervisar y controlar, es decir un préstamo de 1.000 M se reparte entre 10 bancos y entre ellos se reparten el riesgo de insolvencia. Otro elemento fundamental son los avales y los planes de viabilidad del proyecto en el que se va a invertir el préstamo ya que en el caso de que dicho proyecto vaya mal, la dificultad de cobrar el préstamo va a aumentar.

Esta relación tiene sentido cuando el directivo de la compañía que analizamos actúa como representante de las accionistas de la misma y no es el propietario de la compañía.

Además del beneficio para el directivo son también importantes aquellas variables con las que está relacionado su salario y los privilegios que tiene y esto está relacionado con el tamaño de la empresa por lo que el directivo está interesado en crecer y esto depende de la capacidad de autofinanciación y por lo tanto para crecer tengo que repartir pocos dividendos que es el aspecto que le interesa a los accionistas, en vista de esto se produce un conflicto de intereses en la política de dividendos.

En lo que se refiere a la aversión al riesgo será mayor la del directivo ya que los accionistas pueden diversificar su riesgo teniendo acciones de distintas empresas pero el directivo no puede diversificar y tratará de emprender aquellos proyectos de menor riesgo y por consiguiente menor rentabilidad.

El accionista para controlar al directivo cuenta con los siguientes elementos: Junta general de accionistas que se reserva determinadas decisiones que deben ser aprobadas por la misma, consejo de administración que controla decisiones del directivo, posibilidad de realizar auditorías.

Las garantías que pueden dar los directivos pueden ser: fomentar el propio directivo las auditorías para dejar constancia de que hace las cosas bien, prestigio del propio directivo.

Las garantías de salvaguarda del accionista que está interesado en la revalorización de las acciones de la empresa, si el directivo no tiene incentivos a la revalorización, una forma automática de controlar la posible caída de la cotización. Si la empresa va mal hay que analizar si se debe a la mala gestión del directivo la empresa va a ser comprada y el que la compra no va a mantener al directivo con lo cual el interés del directivo por mantener su empleo es un incentivo a que se preocupe por la buena marcha de la misma. Para que este mecanismo se produzca es necesario que exista la posibilidad de compra de la empresa.

Otra salvaguarda automática es que si el directivo lo hace mal está perdiendo su cotización en el mercado (prestigio), el problema aparece cuando es un político el que se está promocionando a un puesto directivo de una empresa pública lo cual provoca que no le preocupe su prestigio.

Otro ejemplo de salvaguarda podría ser convertir al directivo en accionista y así tiene una participación en dividendos, es importante señalar que esa participación debe ser mayor que la ganancia que pudiese obtener con un comportamiento oportunista lo cual se traduce normalmente en paquetes de acciones muy grandes.

EJEMPLO 1: La ley de la construcción obliga a los constructores a suscribir unas pólizas de seguros que garanticen la calidad de la vivienda construida.

Esta regulación del mercado de la construcción se debe a la existencia de alguna ineficiencia previa. Hay asimetría de la información y riesgo moral al tener el constructor información privada sobre la calidad del edificio. El seguro reduce los costes de transacción del comprador ya que se ahorra el trabajo de tener que reclamar al constructor en caso de problema, como contrapartida el seguro va a elevar el precio del edificio, vamos a tener que comparar si este incremento de precios es relativamente más bajo que la reducción de los costes por parte del comprador.

Si el seguro no es obligatorio solo lo suscribirán los malos constructores con lo cual se produce el fenómeno de selección adversa y esto no sería rentable para la compañía de seguros.

La ley también establece la posibilidad de reclamación al constructor, esta reclamación no es viable cuando es muy difícil medir el grado de responsabilidad de cada uno de los agentes que intervienen en la construcción del edificio, esto obliga a la compañía de seguros a incurrir en unos costes para averiguar la responsabilidad lo cual incrementará el precio de la póliza aumenta el precio de la vivienda comportamiento oportunista del subcontratista respecto al promotor.

EJEMPLO 2: La empresa Z fabrica relojes de salón que reproducen modelos antiguos, dando empleo a 16 personas que se distribuyen de la siguiente forma:

Desde el punto de vista del mercado y la organización se trata de analizar 3 alternativas:

¿ Qué costes de transacción existen en cada caso?

1

14

Economía de la Empresa

CERTIDUMBRE Todo el mundo conoce la información necesaria

INFORMACIÓN INCERTIDUMBRE Todos desconocen la información.

OCULTACIÓN INFORMACIÓN Selección adversa

ASIMETRÍA

OCULTACIÓN COMPORTAMIENTO Riesgo moral

SIMETRÍA

SUPUESTOS BÁSICOS:

AGENTES ENTORNO

Racionalidad limitada Complejidad / Incertidumbre

Oportunismo Imperfecciones de mercado

CLIENTE

(Principal)

PROVEEDOR

(Agente)

Pagos

Bienes y servicios

EMPLEADOR

(Principal)

TRABAJADOR

(Agente)

Rendimiento

Salario

ACREEDOR

(Principal)

DEUDOR

(Agente)

Devolución

Préstamo

ACCIONISTA

(Principal)

DIRECTIVO

(Agente)

Retribuciones

Inversión, incentivos

Descargar

| Enviado por: | Javier Rodriguez Aranda |

| Idioma: | castellano |

| País: | España |

Todos los derechos reservados.