Economía y Empresa

Dolarización en América Latina

DOLARIZACIÓN

INTRODUCCION

El motivo del presente trabajo es realizar una investigación cabal acerca de una de las políticas económicas más controversiales que se han utilizado en estos últimos tiempos, la dolarización. La indagación pormenorizada de todos los detalles que rodean a la dolarización se realizó basándose en experiencias propias y ajenas de los momentos y situaciones vividas en los países donde se han llevado estos cambios. El estudio recorre detalladamente las situaciones de cada uno de los países que llevan la batuta en este tipo de decisiones, sus problemas económicos, lo motivos por los que llevaron a sus gobernantes a tomar esas decisiones y como ha evolucionado la implantación de esta nueva moneda a través del tiempo.

Se ha querido indagar también acerca de la posible solución de adoptar una moneda única en toda América, para eso se plantea toda la problemática económica, financiera, política, y social que rodea a la región.

Las conclusiones mencionadas al final del capítulo, sirven como resumen de todo el análisis realizado y a la vez, entregan la idealización y el pensamiento propio de los investigadores.

También se entregan recomendaciones a los países, es decir, una serie de reglas que deberían adoptarse para estar preparados al terrible cambio de enfrentarse sin proteccionismo alguno a la globalización.

La dolarización tiene amplia aplicación en países en vías de desarrollo porque pocos tienen monedas que se han desempeñado tan bien como el dólar de los Estados Unidos.

Esto indica que muchos países en desarrollo pudieron haber tenido monedas de más alta calidad reemplazando la moneda emitida localmente con el dólar. Si no hubieran querido usar el dólar, también les hubiera ido mejor usando el marco alemán o el yen japonés, las otras dos monedas internacionales importantes.

Hasta que Argentina empezó a considerarla, la dolarización oficial no recibió prácticamente

ninguna atención porque se la consideraba una imposibilidad política.

CONCEPTO

El análisis se centra aquí en una dolarización total, o en que un país adopte oficialmente la moneda de otro para el desempeño de todas las transacciones financieras, exceptuando quizás el empleo de moneda fraccionaria. El examen de esta opción de régimen cambiario exige tener en cuenta dos aspectos importantes:

Dolarización tiene en este caso un uso genérico: por dólar de EE.UU. cabe entender cualquier otra moneda; la situación significa siempre que un país utiliza la moneda de otro. Los aspectos que se plantean son idénticos ya se trate, por ejemplo, de los países que utilizan el rand sudafricano o, digamos, de un país de Europa oriental que esté estudiando adoptar el euro.

La mayoría de los países en desarrollo —y también las economías en transición que están adoptando mecanismos de mercado— ya emplean alguna modalidad limitada y extraoficial de dolarización.

En mayor o menor grado, los residentes en estos países ya mantienen moneda extranjera y depósitos expresados en moneda extranjera en los bancos nacionales. En los países de inflación elevada, el dólar de EE.UU. u otra moneda fuerte se utiliza amplia-mente en las transacciones diarias junto con la moneda nacional.

Este tipo de dolarización extraoficial surge en respuesta a la inestabilidad económica, las tasas elevadas de inflación, y al deseo de los residentes de diversificar y proteger sus activos frente al riesgo de devaluación de la moneda nacional. Conviene distinguir entre dos razones que impulsan la demanda de activos en moneda extranjera, a saber, sustitución de moneda y sustitución de activos.

En la sustitución de moneda los activos externos se utilizan como dinero, esencialmente como medio de pago y unidad de cuenta; esta sustitución suele presentarse en condiciones de inflación elevada o de hiperinflación cuando el alto costo de utilizar la moneda nacional en las transacciones lleva a que el público busque otras opciones disponibles.

Una vez que pasa a aceptarse la utilización de moneda extranjera en las transacciones, puede que ese uso no se abandone rápidamente. Es de señalar que el crecimiento de la dolarización en algunos países de América Latina y de Asia ha continuado y se ha acelerado en los últimos años incluso después de la estabilización de las condiciones.

La sustitución de activos se produce debido a consideraciones sobre riesgo y rendimiento de los activos nacionales y extranjeros. Históricamente, los activos expresados en moneda extranjera han ofrecido la oportunidad de protección contra los riesgos macroeconómicos, como la inestabilidad de los precios y las depresiones económicas prolongadas

en muchos países en desarrollo. Incluso en condiciones de estabilidad coyuntural, los activos expresados en moneda extranjera pueden servir a esos fines si los residentes de un país consideran que hay una pequeña probabilidad de que vuelva la inflación.

Hay diferencias importantes entre dolarización extraoficial y plena dolarización, que presentan problemas de transición para los gobiernos que estudian dar el paso. Con la plena dolarización, toda la deuda pública y privada se expresa en dólares, y tanto las cuentas públicas como las privadas tienen que convertirse en dólares de EE.UU. Para hacer la conversión, los países tienen que fijar el tipo de cambio al que se convertirán deudas, contratos y activos financieros en vigor.

Por último, la estabilidad que promete la dolarización es en sí misma relativa, pues el valor del dólar de EE.UU. —como el de cualquier otra moneda fuerte que un país elija como suya— fluctuará frente al conjunto de otras monedas ampliamente negociadas. En el período que ha seguido a Bretton Woods, las variaciones han sido a veces considerables.

IMPLICANCIAS

Vamos ahora a mencionar algunas de las ventajas y desventajas mas importantes de la dolarización:

La prima de riesgo.

Una ventaja inmediata que produce la eliminación del riesgo de devaluación es que reduce la prima de riesgo que paga el país sobre los empréstitos del exterior, y tanto el gobierno como los inversores privados pagarán tasas de interés más bajas. Con tasas de interés más bajas y mayor estabilidad de los movimientos internacionales de capital se reduce el costo del servicio de la deuda pública y se alienta que la inversión y el crecimiento económico sean más elevados.

La magnitud de esta ventaja potencial es difícil de medir. Argentina, que ahora utiliza un sistema de caja de conversión en virtud del cual se establece una relación unívoca entre el peso y el dólar de EE.UU., ofrece un buen ejemplo de esa dificultad. En este país, el crédito en pesos conlleva tasas más altas que el crédito en dólares de EE.UU., lo que demuestra que los prestamistas perciben el riesgo de que se abandone el vínculo cambiario establecido. Sin embargo, las tasas de interés sobre las obligaciones públicas y privadas argentinas expresadas en dólares de EE.UU. también son más altas que las que se aplican a la deuda de los países industriales, y ello refleja el riesgo de incumplimiento por parte del país, o riesgo soberano, que se asigna a los títulos argentinos.

Con la dolarización, desaparecería el recargo o prima de las tasas de interés por riesgo de devaluación, pero persistiría la prima por riesgo soberano. Como en Argentina, tanto el sector público como el privado, en una economía fuertemente dolarizada, pueden elegir entre recurrir al mercado extranjero o al nacional, ya es posible eliminar el costo del riesgo de devaluación obteniendo créditos en dólares de EE.UU. La cuestión clave, entonces, es la siguiente: si hubiera una dolarización plena que eliminase el riesgo cambiario, ¿se reduciría considerablemente la prima por riesgo soberano que recarga la deuda expresada en dólares de EE.UU.?

El examen del rendimiento de bonos con diferentes características puede contribuir a desenmarañar la manera en que los mercados perciben el riesgo soberano, o de incumplimiento, separándolo del riesgo de devaluación. El riesgo soberano puede medirse por el margen que separa a la deuda pública Argentina, expresada en dólares de EE.UU., de las obligaciones del Tesoro de Estados Unidos. Este margen ha estado reduciéndose pero, en el período 1997-98 se mantenía todavía en un promedio de 3,3 puntos porcentuales. El riesgo de devaluación puede medirse por el margen entre los euro bonos expresados en pesos o en dólares de EE.UU. que, durante ese mismo período, se ha situado en un promedio de 2,5 puntos porcentuales. Hay argumentos desde ambos lados de la cuestión a efectos de determinar la medida en que existe una influencia entre riesgo soberano, o de incumplimiento, y riesgo de devaluación. Si bien, ambos varían muy a la par, no por ello existe una relación causal entre ellos. De hecho, es concebible que la mayor parte de los márgenes, ya sea en pesos o dólares de EE.UU., obedezca a factores más comunes. Por ejemplo, el deseo generalizado de pasar a activos de mejor calidad elevaría tanto la percepción del riesgo de incumplimiento como del riesgo de devaluación. En este caso, la dolarización no contribuiría a reducir mucho los márgenes en dólares de EE.UU.

Por ejemplo, en Panamá, que tiene una economía totalmente dolarizada, la ausencia de riesgo cambiario no aísla al país frente a las variaciones del sentir del mercado hacia el conjunto de los mercados emergentes. Es más, como las variaciones de los márgenes que afectan a Panamá no pueden obedecer a un riesgo de devaluación, habría que suponer que al menos una parte de los márgenes que afectan a Argentina tampoco puede explicarse únicamente por el riesgo cambiario.

Hay varios motivos por los que el riesgo de devaluación pudiera influir para que el riesgo soberano fuera mayor. Por ejemplo, los gobiernos que intervienen para evitar una crisis monetaria pueden hacer que se eleve el riesgo de incumplimiento. Así ocurrió en México en 1994 cuando se emitieron demasiados bonos expresados en dólares de EE.UU., o bonos indexados al dólar de EE.UU., en defensa del peso mexicano. O puede que un gobierno establezca controles sobre el capital y ello lleve a otros deudores al incumplimiento de su deuda expresada en dólares de EE.UU., como ocurrió en Rusia en 1998, al bloquear el gobierno el acceso de los deudores privados al mercado de divisas, impidiendo el servicio de las obligaciones de deuda en el exterior. Desde la perspectiva contraria, puede que la devaluación reduzca el riesgo de incumplimiento al llevar a una mejora de la economía nacional y de la posición fiscal, como ha ocurrido en el sistema monetario europeo. Incluso las devaluaciones que frenan inicialmente la economía pueden mejorar las perspectivas a largo plazo y, así, reducir el riesgo de incumplimiento soberano. Sólo si se analizan los datos históricos de la tasa de interés en un país podrá obtenerse una idea de la magnitud de la reducción de la prima de riesgo en caso de dolarización, infiriéndose cuál sería la evaluación que haría el mercado de la probabilidad de incumplimiento del pago de la deuda externa en condiciones de ausencia de riesgo cambiario.

Señoreaje.

El país que adopta una moneda extranjera para que tenga curso legal sacrifica el derecho de señoreaje, es decir, las utilidades que percibe la autoridad monetaria por el derecho de emisión de moneda.

El costo inmediato de perder ese derecho de emisión puede ser considerable y continúa con carácter anual. La dolarización afecta a dos tipos de pérdida de señoreaje. La primera es el costo inmediato sobre la masa de moneda pues, a medida que se introduce el dólar de EE.UU. y se retira de la circulación la moneda nacional, las autoridades monetarias tienen que comprar el volumen de moneda nacional en poder del público y los bancos, devolviéndoles de hecho el señoreaje que se ha ido acumulando con el tiempo. Segundo, las autoridades monetarias pierden las utilidades del señoreaje futuro que produce la circulación de nueva moneda emitida cada año para satisfacer el incremento de la demanda de efectivo.

En el caso de Argentina, el primer costo de la dolarización, o retirada de efectivo en circulación, sería redimir unos US$ 15.000 millones de moneda nacional fuera del banco central, o aproximadamente el 4,0% del producto interno bruto (PIB). Además, la pérdida de señoreaje que representa el incremento de la demanda de efectivo ascendería aproximadamente a otros US$ 1.000 millones al año, o alrededor del 0,3% del PIB.

Los países que no dispongan de suficientes reservas sobre el exterior para comprar la moneda nacional y dolarizar, enfrentarían costos indirectos adicionales para poder efectuar la operación inicial de compra. Si el país carece de crédito para tomar en préstamo las reservas, se vería obligado a acumularlas mediante los correspondientes superávit de la balanza en cuenta corriente. El costo podría ser considerable en términos de inversión perdida si, como suele ocurrir en los países en desarrollo, la mejor política fuera aceptar un

nivel sostenible de déficit en esa balanza.

Estados Unidos obtendría un mayor señoreaje con la dolarización de otros países. En consecuencia, se plantearía la cuestión de que las autoridades estadounidenses compartieran todo o parte de ese ingreso adicional por señoreaje con los países que adoptasen la moneda

estadounidense. Existe un precedente en los acuerdos suscritos entre Sudáfrica y otros tres estados que utilizan el rand (Lesotho, Namibia y Swazilandia). Aunque Estados Unidos no ha suscrito ningún acuerdo con Panamá ni con ninguna otra economía legalmente dolarizada, en el Senado de Estados Unidos se han presentado algunas propuestas que prevén legislar el reembolso del señoreaje.

Estabilidad.

Por importantes que sean los márgenes de riesgo y el señoreaje, puede que la dolarización ofrezca ventajas que, si bien no serán observables de inmediato, quizá lo sean a más largo plazo. Además de elevar el costo de los empréstitos para los países en desarrollo, las crisis monetarias perturban gravemente la economía de un país. En México, el PIB disminuyó un 7% en 1995, y los países asiáticos afectados por las crisis monetarias tuvieron que soportar recesiones en 1998 que se situaron entre el 7% y el 15% del PIB. La mayoría de los países gravemente afectados por las crisis recientes tuvieron que devaluar y dejar flotar su tipo de cambio, e incluso países que habían establecido un sistema de caja de conversión, como la RAE de Hong Kong y Argentina sufrieron fortísimos ataques especulativos que, si bien pudieron aguantarse con éxito, golpearon gravemente la situación económica.

La dolarización no elimina el riesgo de una crisis externa, pues los inversores podrían huir debido a deficiencias en la posición fiscal del país o a la debilidad del sistema financiero. Este tipo de crisis de la deuda puede ser tan perjudicial como cualquier otro y, de hecho, Panamá ha sufrido más de una.

Con todo, la dolarización ofrece la promesa de que el sentir del mercado sea más estable, pues eliminándose el riesgo cambiario se tiende a limitar la incidencia y la magnitud de las crisis y los casos de contagio. Además, las grandes oscilaciones de las corrientes internacionales de capital causan fuertes fluctuaciones del ciclo económico en las economías con mercado emergente incluso en ausencia de una crisis de la balanza de pagos.

Efectos sobre el comercio y los lazos financieros.

Un argumento poderoso, aunque también a largo plazo, a favor de la dolarización legal es que facilita la integración económica con el resto del mundo y hace más difícil aislar al sistema financiero nacional.

Puede que la dolarización establezca una base firme para la solidez del sector financiero y de esta manera fomente un crecimiento económico fuerte y sostenido. Se aduce que la dolarización se percibirá como un cambio institucional irreversible hacia condiciones de baja inflación, responsabilidad fiscal y transparencia.

Es más, puede que la dolarización contribuya a una mayor integración económica de lo que sería posible con Estados Unidos, o con cualquier otro país cuya moneda se adopte. En varios estudios se han encontrado indicios de que las provincias canadienses tienden a estar más integradas entre ellas en volumen de comercio y diferencias en los niveles de precio que en relación con los estados estadounidenses geográficamente más cerca; el comercio es hasta 20 veces mayor entre las provincias canadienses que con los estados estadounidenses cercanos. El uso de una moneda común puede ser así el factor vital de la integración del mercado, pues el comercio transfronterizo entre Estados Unidos y Canadá presenta costos de transacción bastante bajos y restricciones menores.

La dolarización también podría conseguir una integración más estrecha de los mercados financieros. Uno de los efectos más profundos de la dolarización de Panamá ha sido la estrecha integración de su sistema bancario con el de Estados Unidos y, de hecho, con el resto del mundo, sobre todo después de la importante liberalización de 1969-70.

Opción de salida.

Con la plena dolarización, un país cede completamente el control sobre la política monetaria y cambiaria. Esta situación podría parecer idéntica a la modalidad de caja de conversión, pues un país que adopte esa modalidad no puede devaluar. Sin embargo, y aunque sólo sea en circunstancias excepcionales, el sistema de caja de conversión ofrece un resquicio para abandonar el tipo de cambio vinculado. Tanto es así, que el objetivo principal de la plena dolarización es eliminar ese riesgo de devaluación.

Devaluación aprovechada. Las grandes perturbaciones, como una fuerte subida del precio mundial del petróleo o la caída del precio de un importante producto de exportación, quizás exijan que los países devalúen. De lo contrario, tendrán que absorber las sacudidas mediante salarios nominales más bajos y ajuste de los precios internos. Puede que entonces sea inevitable una recesión importante, sobre todo en las economías con mercados laborales rígidos.

La experiencia con el abandono del patrón oro y la devaluación del franco CFA en 1994 indican que una opción de salida puede ser de gran valor si se presentan perturbaciones súbitas y extremas. Por ejemplo, durante la gran depresión económica del siglo pasado, los países industriales que mejor la atravesaron fueron los que antes abandonaron el régimen de tipo de cambio fijo de la época, es decir, el patrón oro. Argentina fue uno de ellos y sufrió consecuencias económicas relativamente leves al abandonar pronto la convertibilidad y estimular luego ampliamente la economía mediante medidas de política monetaria que compensaran el impacto deflacionario de la salida de capital.

Los países de la zona del franco CFA, en África occidental y central, son ejemplo reciente de estados con una moneda firmemente vinculada que han devaluado con éxito para superar las graves perturbaciones externas y el lento crecimiento. La zona del franco CFA, formada por 14 naciones, se asemeja a un sistema de caja de conversión, con moneda plenamente convertible y un tipo de cambio que estuvo fijado a la par con el franco francés desde 1948 hasta 1994. Desde la segunda mitad de los años ochenta hasta principios de los noventa, el producto de la zona del franco CFA se mantuvo estancado mientras el franco francés aumentaba de valor frente al dólar de EE.UU.; en consecuencia, el franco CFA se apreció, empeoró la relación de intercambio y los costos laborales se elevaron fuertemente. En 1994, los 14 países decidieron devaluar en un 50%, logrando un giro de la situación que condujo a que el producto, la exportación y la inversión crecieran. Por último, los países que cuenten con formuladores de política altamente creíbles podrían estar también en buena situación para aprovechar una devaluación, pues es probable que las expectativas de inflación sean más bajas que en los países con un historial de política laxa en materia fiscal y monetaria. Por ejemplo, la devaluación en la zona del franco CFA produjo poca inflación porque tuvo lugar en circunstancias en las que el pasado indicaba un largo período de recurso exclusivo al ajuste interno para hacer frente a las sacudidas económicas.

Devaluación con costo elevado. Los ejemplos que siguen parecen indicar que un país quizá tenga que pagar un costo elevado si no opta por salirse de un sistema de tipo de cambio fijo. Lo contrario es cierto si la política monetaria no se ha gestionado debidamente y las expectativas de inflación son muy sensibles al tipo de cambio. En estas situaciones, una devaluación puede conducir a que los precios internos suban fuertemente y ello dificulta la posibilidad de conseguir una variación del tipo de cambio real. De igual manera, en los países cuya economía está tan dolarizada que la moneda de Estados Unidos es frecuentemente la unidad de cuenta que se emplea de hecho, la devaluación conducirá rápidamente a una subida de los precios internos, lo que limita de nuevo la eficacia de la devaluación. Es por lo que Argentina decidió adoptar un sistema de caja de conversión.

Los países con un alto grado de dolarización de los activos financieros tienen motivos adicionales para evitar la devaluación. Si los bancos o empresas de un país reciben grandes cantidades de crédito expresado en dólares de EE.UU., la devaluación empeora gravemente la situación de los balances. Incluso si los bancos concedieran el crédito a las empresas nacionales en dólares de EE.UU., manteniendo así en sus libros una correspondencia de los riesgos en moneda, tendrían que soportar un importante riesgo cambiario.

La fuerte depreciación de la moneda nacional produciría una gran caída en el ingreso de los clientes del banco expresado en dólares de EE.UU. y ello reduciría su capacidad para atender el servicio de la deuda en dólares.

Como quedó demostrado en las crisis monetarias de México en 1994 y de Asia oriental en 1997, si los sistemas bancarios son frágiles y las posiciones del sector privado en divisas alcanzan fuertes sumas, la situación financiera de los bancos y las empresas corre tanto riesgo tras una devaluación que la actividad económica se ve gravemente perturbada. En consecuencia, la devaluación como opción de política puede acarrear un costo prohibitivo para las economías muy dolarizadas, y pasar a la plena dolarización no significaría perder una herramienta de política importante.

Función de prestamista de última instancia y estabilidad del sistema financiero.

Si bien la plena dolarización elimina la vulnerabilidad del sistema bancario ante el riesgo de devaluación, no por ello desaparecen todas las causas que pueden provocar una crisis bancaria. Si se produce una crisis de ese tipo, la situación de plena dolarización podría muy bien ser un obstáculo para la función nacional de prestamista de última instancia y, así, la respuesta del banco central ante una situación de urgencia en el sistema financiero.

La función que desempeña el banco central en la ventanilla de descuento para inyectar liquidez a corto plazo tiene que separarse aquí de la función que cumple como garante final de la estabilidad de los sistemas financiero y de pagos en caso de pánico sistémico.

La dolarización no impedirá mucho la capacidad de la autoridades para ofrecer al sistema liquidez a corto plazo o acudir en ayuda de los bancos que atraviesen dificultades. El servicio estará disponible siempre que el banco central (o la institución que le sustituya) aparte con antelación los fondos que hagan falta o negocie quizá líneas de crédito con los bancos internacionales.

En cambio, el gobierno pierde cierta capacidad para reaccionar ante una retirada súbita de depósitos bancarios en el sistema. En caso de pérdida generalizada de confianza, las autoridades no podrían garantizar la totalidad del sistema de pagos ni respaldar completamente los depósitos bancarios. En definitiva, la capacidad de imprimir dinero si hace falta es lo que permite que un banco central garantice sin fisuras que se satisfará plenamente todo derecho monetario (en moneda nacional) en cualquier circunstancia. Si la capacidad de imprimir dinero desaparece, surgen limitaciones en la función de prestamista de última instancia. Un país con una economía plenamente dolarizada que ya haya gastado sus reservas en divisas para rescatar la masa de moneda nacional podría muy bien carecer de recursos que le permitan reaccionar.

Margen para las cajas de conversión. Las cajas de conversión pueden crear dinero primario únicamente en la medida en que acumulen reservas, así que están casi tan limitadas como lo estarían las autoridades monetarias de una economía dolarizada. Sin embargo, en casos importantes de un sistema de caja de conversión, las autoridades se conceden un cierto margen de flexibilidad para crear dinero que no está plenamente respaldado, en parte para poder hacer frente a las crisis bancarias. Por ejemplo, en el caso del ataque contra el peso argentino durante la crisis llamada del efecto te-quila que ocurrió en 1995, las autoridades monetarias argentinas pudieron satisfacer parcialmente que los depósitos en pesos se convirtieran en depósitos en dólares de EE.UU. en el extranjero y también en dólares en efectivo. Reduciendo temporalmente la cobertura en reservas fijada para el dinero primario, pudieron aumentar la entrega de dólares en efectivo y facilitar crédito en dólares de EE.UU. a los bancos que los necesitaban para mantenerse a flote. Tras el ataque de 1997 contra el dólar de Hong Kong, la autoridad monetaria de Hong Kong estableció en septiembre de 1998 una ventanilla de descuento que facilitaba liquidez a corto plazo a los bancos de manera más flexible y a menor costo que con un sistema anteriormente en vigor. Se espera que el nuevo sistema reduzca la volatilidad de las tasas de interés internas a corto plazo. Sin embargo, el volumen máximo de redescuento es limitado, y la autoridad monetaria de Hong Kong respalda plenamente con divisas ese redescuento.

Inevitablemente, en un sistema de caja de conversión, el margen de flexibilidad ante situaciones de pánico bancario es limitado. Es más, incluso sin las restricciones que impone un sistema de caja de conversión, la capacidad de un banco central para encontrar salida a una crisis financiera recurriendo sólo a imprimir más dinero también es limitada. Inyectar liquidez en el sistema bancario para evitar que quiebre puede que sólo conduzca a mayores presiones sobre las reservas de divisas o el tipo de cambio.

MOTIVOS DE DOLARIZACIÓN EN LOS PAÍSES ESTUDIADOS.

Panamá.

El 3 de noviembre, el Departamento de Panamá, hasta entonces parte integrante de la República de Colombia, declaró su independencia y se convirtió en el vigésimo primer estado americano. Apenas 15 días después el secretario de estado norteamericano John Hay y un ingeniero francés, Philippe Bunau Varilla, que actuaba en nombre de la nueva nación, firmaron un tratado por el que Panamá cedía a perpetuidad a Estados Unidos derechos cuasi soberanos para construir un canal interoceánico, administrarlo, usufructuarlo y defenderlo. Ese tratado, que ningún panameño firmó, iba a signar la suerte del país a lo largo de todo el siglo. No era un secreto que tanto Gran Bretaña como Estados Unidos estaban desde hacía rato a la búsqueda de una vía que acortara la navegación del Atlántico al Pacífico. El descubrimiento de oro en California hacía más imperiosa esa necesidad, y Colombia ya había autorizado a empresas norteamericanas a construir un ferrocarril en el istmo, de una a otra costa, pero se mostraba reticente a aprobar la construcción de un canal en los términos reclamados por los estadounidenses. Los independentistas panameños (en su mayoría familias acomodadas que veían la posibilidad de enriquecerse aun más) temieron que el canal terminara por hacerse en Nicaragua, y consiguieron el apoyo de Estados Unidos para sus propósitos secesionistas. El tratado Hay-Bunau Varilla comenzó a ser impugnado en Panamá casi de inmediato, y dio lugar a una larga historia de fricciones entre Panamá y Washington, y a reclamos populares panameños a veces violentos. Estados Unidos fue haciendo concesiones menores para descomprimir la situación pero sólo en 1977 el presidente estadounidense Jimmy Carter y el general panameño Omar Torrijos firmaron unos tratados por los que a partir del primer minuto del 2000, Panamá recupera la soberanía plena sobre el canal y sus territorios adyacentes, y Estados Unidos abandona por completo las bases militares instaladas en la región. Para entonces, el canal habrá redituado a Panamá no más de 200 millones de dólares en aranceles, sueldos e impuestos, y a Estados Unidos no menos de 30.000 millones de dólares, principalmente en economías de transporte. El canal no permite la navegación de los modernos buques de gran porte y los grandes portaaviones actuales no pueden atravesarlo.

Fue así como en 1904 el dólar se declaró moneda de curso legal en Panamá. En 1970, una nueva ley bancaria permitió integrar el sistema a los mercados financieros internacionales, por medio de la participación de gran numero de bancos internacionales. Estos mediante un ajuste del portafolio resuelven los excesos de demanda u oferta de dinero, invirtiendo tanto interna como externamente los recursos, según sea el caso.

El sistema monetario de Panamá cuenta con las siguientes características: Se usa el dólar como circulante. El Balboa, la moneda nacional, es una unidad de cuenta y sólo existe en monedas fraccionarias. Los mercados de capital son libres, no hay intervención del gobierno, o restricciones a transacciones bancarias, o a los flujos financieros, o a las tasas de interés. Hay una gran cantidad de bancos internacionales, además no hay un Banco Central.

En la economía panameña el proceso de equilibrio monetario y macroeconómico puede no verse afectado por las distorsiones del sector financiero, la intervención gubernamental o políticas del Banco Central y sí juegan un papel importante la integración financiera y las decisiones del sector privado. En este país el incremento del gasto público es inefectivo para aumentar el nivel de actividad económica a corto plazo. Esto es claro si el gasto es financiado internamente, debido al desplazamiento de inversión privada (crowding out). Por otra parte, en situaciones de crisis el gobierno no puede pedir prestado cuando le plazca, porque ya se tiene comprometida la capacidad del préstamo, o, toma tiempo para obtenerlos. En efecto, los gastos del gobierno han decrecido durante las diferentes crisis económicas de los años 1964,1973,1983 y 1988-89, mientras que los gastos privados aumentaron en 1964 y en 1978-89.

Si el aumento en el gasto público se financia con fondos del exterior, esto aumenta la oferta de dólares al sistema bancario. Los bancos por su cuenta, ajustaran su posición neta de pasivos, reduciendo el uso de fondos externos o invirtiendo afuera la cantidad de dólares en exceso a las necesidades financieras. Por lo que el cambio en el nivel real de deuda pública es compensado por cambios opuestos en el nivel de deuda neta y capital de la banca. Como consecuencia se da que el flujo neto de recursos externos no cambia, comparado con lo que hubiera sido sin el aumento del gasto público, sólo cambia la composición de flujo de capital.

El sistema panameño es óptimo debido a su estabilidad, ajuste efectivo frente a choques, alto nivel de confianza y la ausencia de distorsiones en los macro-precios financieros -tipo de cambio real (TCR), tasa de interés real, los salarios reales y el precio de los activos-, que están determinados en el mercado. La integración financiera por su parte, produce bajas tasas de interés y amplio flujo de capitales, por ende, mayor crecimiento.

Condiciones ideales para una eficiente dolarización son: una importante proporción de las exportaciones en la moneda de reserva -lo que minimiza la necesidad de variaciones en la tasa de cambio real- y que los ingresos de las exportaciones sean estables y diversificados, lo que refuerza la estabilidad económica y evita que haya cambios abruptos del TCR.

El costo operativo del sistema monetario panameño, aún usando el dólar como circulante es menor que el costo de un sistema autónomo.

Con respecto al TCR, medido comparando el Índice de Precios al Consumidor (IPC) de Panamá y el de Estados Unidos, presenta dos características: 1) Una persistente declinación, de 1,7 puntos porcentuales por ano, ya que la inflación de Panamá es menor que la de EE.UU. Esta tendencia a largo plazo ha resultado en una depreciación real del 46,2 por ciento desde 1961. 2) Un pequeño rango de variación de ano en ano, menor de 4 puntos porcentuales con respecto a la tendencia. La estabilidad del tipo de cambio es el resultado de su sistema monetario y de la estabilidad de sus ingresos de exportación. Un estudio del BID encontró índices de volatilidad del TCR de 13,3 para América Latina, 4,8 para países desarrollados y solo el 2,3 para Panamá.

El uso del dólar y la gran cantidad de bancos ha creado un mercado financiero muy competitivo, además, con bajo riesgo país y ningún riesgo de devaluación. Con integración financiera, las tasas de interés son determinadas por, y cerca de, los intereses en mercados internacionales, ajustados por costos de transacción y riesgo. La banca internacional paga a sus depositantes una tasa cercana al LIBOR, que es su costo alterno de fondos. El promedio de interés a depósitos es menos de medio punto por encima del LIBOR en Panamá. La tasa para préstamos comerciales es ahora menos de dos puntos porcentuales sobre la PRIME RATE.

La inflación en Panamá ha sido baja y estable. El promedio de aumento del IPC, entre 1961-97, fue del 3 por ciento por ano, 1,4 % anual excluyendo 1973-81, y menos del 1 % en 1998. La baja inflación es producto de que no hay exceso de oferta monetaria, y el gobierno no puede monetizar su déficit. Además, los cambios en el nivel de precios provienen principalmente de cambios en la inflación mundial ajustados a factores de política económica interna (impuesto y nivel de protección); el mecanismo de transmisión es a través de los productos importados. La tasa de crecimiento del PIB ha sido alta y estable, a pesar de distorsiones microeconómicas. La estabilidad es consecuencia de su sistema monetario y de la estabilidad de su ingreso de exportaciones de servicios relacionados a su posición geográfica, que son un alto porcentaje de la economía.

Los índices de volatilidad del PIB y de los términos de intercambio han sido 2,0 y 7,9 respectivamente, mientras que para América Latina han sido de 4,7 y 15,1 (BID, 1995). La ausencia de emisión monetaria significa que existe un límite presupuestario al gasto público. No existen políticas que crean desequilibrios fiscales, cuando hay necesidad de reducir el déficit se reducen los gastos, particularmente de inversión y ocasionalmente se aumentan los impuestos.

Ecuador.

En Ecuador la dolarización comenzó a debatirse en septiembre de 1998. La propuesta vino de diversos sectores productivos del país. Desde esa fecha se comenzaron a sumar adeptos a la propuesta, pues el sucre se había depreciado en 355% desde que asumió el poder el nuevo gobierno.

Para Ecuador, el 9 de enero del 2000 es una fecha histórica. Ese día, el ex Presidente de Ecuador, Jamil Mahuad, anunció a los habitantes su decisión de implantar un programa de dolarización económica.

A partir de ahí los ojos del mundo se volcaron a este pequeño país sudamericano. Análisis, estudios e informes provenientes de diferentes rincones del planeta, empezaron a hablar sobre las perspectivas de la nación con el nuevo modelo. También desde esa época en América Latina se comenzó a debatir la posibilidad de que en la región se instaure una moneda única (el dólar estadounidense), al estilo del euro en la Unión Europea.

Con la aprobación de la Ley Fundamental para la Transformación Económica del Ecuador, a la que se denominó trolebús (en alusión a Mahuad, quien previamente fue Alcalde de Quito y puso en marcha ese vehículo como alternativa de transporte), el nuevo mandatario, Gustavo Noboa Bejarano (quien asumió el poder en febrero del 2000 tras la destitución de Mahuad), ratificó y puso en marcha la dolarización.

Desde la vigencia de la República en 1830, Ecuador ha experimentado diversos sistemas cambiarios. La incautación de divisas, devaluaciones graduales, macro devaluaciones, bandas cambiarias o flotación sucia y la libre flotación del dólar, son algunos de ellos.

Al margen de los esquemas que aplicaran los gobiernos de turno, la dolarización informal de la economía era un hecho. Transacciones de bienes y servicios se realizaban tomando en cuenta a la divisa estadounidense como referencia, es decir la dolarización era tácita.

Su incidencia en las diversas actividades privadas y públicas se profundizó a raíz de la aprobación de la Ley de Instituciones del Sistema Financiero y Banco del Estado en 1995, durante el régimen de Sixto Durán-Ballén. Ella trajo de la mano la posibilidad de abrir cuentas bancarias en dólares y las operaciones en esa divisa se hicieron cotidianas en la vida de los ecuatorianos. Únicamente los salarios, no se pagaban en dólares.

Ecuador en menos de diez años pasó de ser una economía poco dolarizada a otra altamente dolarizada.

Frente a esa situación, en septiembre de 1998, Joyce de Ginatta, titular de la Cámara de la Pequeña Industria, planteó al régimen la alternativa de la dolarización para enfrentar la debacle de la economía e impedir que los salarios de los trabajadores continuaran pulverizándose.

Durante 9 meses había portado un crespón en su vestimenta como símbolo de luto por el mal manejo económico del gobierno. Desde ese día utiliza el tricolor nacional. Hecho que reflejaba la inconformidad de los diversos sectores económicos del país con este manejo.

Con su propuesta pretendía mitigar la desesperación ciudadana. Incrementos desmesurados en un mismo día en el precio del dólar, el congelamiento de los depósitos, la fuga de capitales al exterior, la desconfianza en la administración de Jamil Mahuad, fueron los causantes de ese estado de ánimo en los ecuatorianos.

La diaria devaluación del sucre mantenía en vilo a los habitantes. Pese a las intervenciones del Banco Central y al drenaje de la Reserva Monetaria Internacional, el sucre se depreció en 355,53%, desde que Mahuad asumió el poder. Es decir que los salarios al 9 de enero del 2000, se habían reducido a la tercera parte de lo que valían en dólares en agosto de 1998.

Desde el anuncio de la dolarización se estabilizó el mercado cambiario y se frenó el alza del dólar. La tranquilidad volvió a los habitantes, quienes empezaron a adaptarse al nuevo modelo.

Una muestra de la creatividad y esfuerzo de la sociedad civil es la comercialización de las tablitas de conversión, que han sido de gran ayuda para la comunidad. Bancos, industrias, comercios y el ciudadano común son los clientes del lucrativo negocio.

| EVOLUCIÓN DEL TIPO DE CAMBIO DEL DÓLAR EN ECUADOR | |

| AÑOS | PRECIO EN SUCRES |

| Diciembre 1990 | 899,50 |

| Diciembre 1991 | 1.301,50 |

| Diciembre 1992 | 1.846,94 |

| Diciembre 1993 | 2.043,78 |

| Diciembre 1994 | 2.279,69 |

| Diciembre 1995 | 2.926,05 |

| Diciembre 1996 | 3.633,85 |

| Diciembre 1997 | 4.437,44 |

| Diciembre 1998 | 6.770,42 |

| Diciembre 1999 | 19.917,14 |

| Enero 2000 | 25.000 |

| Fuente: Banco Central del Ecuador | |

En pocas palabras, Ecuador estaba sufriendo una de las peores crisis de su historia, tenía una inflación acumulada de mas del 100% anual, desde diciembre de 1997 (que fue cuando empezaron en Ecuador los problemas políticos y económicos) a enero del 2000 el sucre se había devaluado mas de 500%.

Argentina.

Dos fueron, sintéticamente, los componentes del contexto económico y político en el que se

produjo el lanzamiento de las reformas de mercado en Argentina. El primero fue la explosión hiperinflacionaria que sacudió la economía Argentina a mediados de 1989 y que provocó literalmente el derrumbe de las finanzas públicas. La hiperinflación puso fin, en forma dramática a una serie de intentos estabilizadores que se sucedieron cada vez con menos éxito durante la segunda mitad de la década del ochenta, precipitados por la crisis de la deuda externa. A comienzos de 1989, a una situación fiscal sumamente deteriorada, un creciente endeudamiento gubernamental a tasas y plazos desfavorables y reservas internacionales en niveles mínimos, se sumó la incertidumbre generada por las inminentes elecciones presidenciales. En este contexto, las autoridades se vieron en dificultades para gobernar. Fue entonces cuando Raúl Alfonsín, el presidente en ejercicio, decidió renunciar cinco meses antes de finalizar su mandato legal, llevando a la asunción de Carlos Menem, electo en los comicios de mayo de 1989. Ante el potencial de aniquilamiento político que exhibía la crisis, el nuevo presidente peronista, sorprendiendo por igual a amigos y adversarios, dejó de lado el programa populista al que debía en gran parte su victoria electoral. En su lugar, adoptó la política de ajuste y liberalización económica en un esfuerzo por lograr la aquiescencia de los principales agentes económicos, internos y externos, que disponían de un insoslayable poder de veto sobre los mercados y la sustentabilidad política del flamante gobierno.

El segundo componente del contexto económico y político de reformas es la relación del Presidente Menem con el movimiento peronista y su coalición de gobierno. En retrospectiva, la opción de Menem en favor de la liberalización económica no fue el elemento determinante en la crítica coyuntura de 1989. De hecho, la crisis de las finanzas públicas y la necesidad de ganar reputación frente a la comunidad de negocios ni le dejaron otra alternativa. Lo que marcó la diferencia crucial desde el punto de vista político fue que pudiera abandonar las banderas estatistas y distribucionistas del peronismo sin perder por ello el respaldo de sus partidarios. Las razones de esto habría que buscarlas en las mismas causas que suscitaron las reservas iniciales de los empresarios, sus credenciales políticas.

Menem había resultado victorioso, primero dentro de su partido y luego en las elecciones presidenciales, levantando las consignas de un populismo mesiánico de hondo arraigo en el peronismo.

Con su victoria, por primera vez después de la muerte de Perón en 1974, el peronismo se había unificado en torno de un liderazgo aceptado por todas las corrientes. Por consiguiente, cuando llegó al gobierno lo hizo llevando consigo el capital político necesario para legitimar sus opciones de política.

Hay que destacar, no obstante, que el nuevo rumbo económico y político de Menem provocó tensiones dentro del movimiento peronista, pero los disidentes no tuvieron alternativas políticas para canalizar su inconformidad. Algunos sindicatos y militantes presionaron en favor de estrategias de confrontación. Sin embargo, la mayoría de los peronistas se mostró poco inclinada a seguir un curso de acción que podía poner en peligro el acceso a los recursos del patronazgo estatal. Menem explotó esta actitud y, aplicando de manera selectiva desde la presidencia premios y castigos, logró mantener bajo control a su movimiento. De este modo, pudo formar una inédita y poderosa coalición de gobierno, en la que reunió el poder institucional de la mayoría electoral peronista con el respaldo de los núcleos más expresivos del poder económico.

A lo largo de la gestión de Menem las condiciones originales del contexto económico y político experimentaron cambios. En lo que se refiere a la situación económica señalemos que, durante los primeros 18 meses, el gobierno intentó sin éxitos duraderos superar la coyuntura inflacionaria. Fue recién a comienzos de 1991 que se alcanzó ese objetivo con el Plan de Convertibilidad diseñado por el Ministro Domingo Cavallo. Este logró se combinó con las favorables circunstancias por las que atravesaba entonces el mercado internacional de capitales y dio paso a un período de estabilidad y reactivación económica. Paralelamente, el contexto político se desplazó desde una situación dominada por el monopolio de la decisión en manos del ejecutivo a otra en donde se asistió a la recomposición de un mayor equilibrio relativo en las relaciones del gobierno y los sectores integrantes de su coalición de apoyo.

El Salvador.

Durante el año 2000, la economía salvadoreña creció al 2 por ciento, lo que acentuó una tendencia a la desaceleración observada en la segunda mitad de los noventa. El comportamiento de la actividad económica durante el 2000 reflejó el drenaje de recursos que ocasionó el deterioro en los términos de intercambio, particularmente, el aumento en los precios del petróleo y la caída en los precios del café, así como la caída en la inversión pública. Por el lado de la demanda, el crecimiento fue impulsado por un fuerte aumento de las exportaciones (16,5 por ciento) y por la expansión más moderada de la inversión (5,2 por ciento). Sin embargo, el aumento de las importaciones también fue acelerado y absorbió una buena parte del aumento en la demanda.

El desempleo disminuyó levemente durante el 2000 para ubicarse en 6 por ciento en el último trimestre, en relación con 6,6 por ciento durante el último trimestre de 1999. A pesar de haber disminuido, la tasa de subempleo se mantuvo a niveles sumamente elevados (29,4 por ciento de la fuerza de trabajo). Esta situación es una manifestación del decreciente dinamismo de la economía formal en los últimos años.

El Salvador ha sido uno de los países de América Latina que durante la década de los 90 ha mostrado mayor estabilidad de precios. Durante el año 2000, la inflación anual, enero a diciembre, alcanzó 4,3 por ciento. Ello representa una aceleración considerable con respecto a 1999, cuando la economía experimentó una caída de precios de 1 por ciento. A pesar que la cifra para 2000 pudiera considerarse elevada, y de hecho supera la meta de inflación establecida por el Gobierno en su programa monetario (2 a 4 por ciento), el aumento en el índice de precios al consumidor refleja efectos transitorios y de una sola vez, tales como el incremento en los precios de los derivados del petróleo, la eliminación de ciertas exenciones al impuesto al valor agregado y la reducción de los subsidios al consumo de energía eléctrica.

En los resultados del sector externo, destaca el crecimiento en el valor de las exportaciones en 19 por ciento, liderado por el aumento registrado en el valor de las exportaciones de la maquila y en el volumen de ventas de café, compensando una fuerte caída en el precio, el cual llegó a sus niveles más bajos de la década. Las importaciones tuvieron un incremento de 21,4 por ciento con relación al valor de las importaciones del año anterior. Aún cuando hubo una desaceleración en el crecimiento de la actividad económica, las importaciones de bienes de consumo durables y no durables aumentaron en 20,3 por ciento, incremento que se vio acompañado por un aumento en las importaciones de bienes de capital de 17,5 por ciento y de bienes intermedios de 24,4 por ciento, reflejando estas últimas el impacto del aumento en los precios de los hidrocarburos. Como resultado, la balanza comercial amplió su déficit en US$ 349,1 millones para ubicarse en 12,9 por ciento del PIB (US$ 1,7 mil millones).

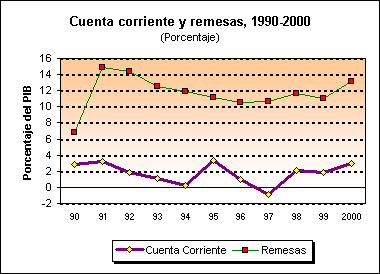

Por su parte, el déficit de la balanza de bienes y servicios representó 14,5 por ciento del PIB, el cual no pudo ser neutralizado por el aumento del 27,4 por ciento registrado en las remesas de trabajadores, que se situaron en US$ 1,8 mil millones (13,2 por ciento del PIB). En consecuencia, la cuenta corriente amplió su brecha durante 2000, llegando al 3 por ciento del PIB (US$ 402,8 millones). Las reservas internacionales netas en poder del Banco Central disminuyeron en US$ 48,6 millones, pero aún son elevadas (US$ 1,9 mil millones), representan 4,5 meses de importaciones e incluso superan a la base monetaria.

El tipo de cambio real efectivo registró una apreciación de casi 3 por ciento durante 2000, continuando una tendencia que se empezó a manifestar a comienzos de los noventa. Con el elevado nivel de remesas que entran al país (que son aproximadamente del mismo nivel que las exportaciones de bienes más el valor agregado por la maquila), es muy difícil evitar la apreciación. De hecho, ella refleja la forma en que la economía acomoda el ingreso de divisas por concepto de remesas. Esta es una de las razones que han llevado a las autoridades a adoptar un nuevo sistema monetario basado en la dolarización (véase más abajo).

Los sismos incidirán significativamente sobre las cuentas externas de El Salvador. Las exportaciones tradicionales agropecuarias de El Salvador registrarán una merma que podría durar varios años, especialmente en el sector cafetalero y pesquero. Por otra parte, el aumento en la demanda impulsado por el programa de reconstrucción generará un aumento en las importaciones.

Las finanzas del sector público no financiero (SPNF) mostraron un ligero deterioro en 2000, al aumentar su déficit global en 0,2 por ciento PIB, para ubicarse en 3 por ciento del PIB. De no contarse con donaciones equivalentes a 0,8 por ciento del PIB, el déficit hubiese sido mayor en una cantidad equivalente. Un problema adicional que enfrentan las autoridades económicas es la baja carga tributaria, que en 2000 fue de sólo 10,2 por ciento del PIB, uno de los niveles más bajos de América Latina. Una carga tributaria tan exigua hace difícil que el Gobierno realice las inversiones en desarrollo humano indispensables para mejorar el bienestar de la población e impulsar el crecimiento acelerado. El desafío de aumentar la carga tributaria será aún mayor después de los sismos de comienzos de 2001.

El déficit del SPNF fue financiado con endeudamiento externo, utilización de depósitos en el sistema financiero y colocación de títulos públicos (LETES). El perfil de deuda de El Salvador es muy favorable. La deuda del sector público alcanzó los US$ 4,1 mil millones (31 por ciento del PIB) a fines de 2000. De esta cifra, US$ 2,8 mil millones (21 por ciento del PIB) corresponden a deuda externa. El servicio de la deuda externa representó 10,6 por ciento de las exportaciones en 2000. El saldo de la deuda pública de corto plazo es de sólo US$ 456 millones.

Las tasas de interés para operaciones en moneda nacional mostraron una tendencia a la baja a lo largo del año 2000. La reducción de las tasas se acentuó con la aprobación de la Ley de Integración Monetaria. Las tasas pasivas para depósitos a plazo de 180 días bajaron de 8,5 por ciento en la última semana de noviembre a 7,1 por ciento en la última semana de diciembre. Las tasas activas de corto plazo siguieron esta tendencia. En relación con las operaciones en dólares, las tasas de interés pasivas giraron alrededor del 6,5 por ciento durante el año, para los depósitos a 180 días, en tanto que las tasas activas de corto plazo se ubicaron en promedio en 10,6 por ciento a finales de diciembre.

Políticas económicas.

El programa económico de El Salvador para el año 2000 tenía como objetivo dinamizar el crecimiento de la actividad económica y mantener la estabilidad de precios. La evolución de la economía que se describe más arriba indica que el segundo objetivo se logró de manera más completa que el primero. La economía salvadoreña está acusando problemas de competitividad internacional que se han agudizado por la apreciación del tipo de cambio real en el último decenio, consecuencia ineludible de la fuerte entrada de divisas por concepto de remesas familiares. Ello obligará a las autoridades a intensificar sus esfuerzos por crear un marco económico favorable para reducir los costos de producir en El Salvador y para que las empresas busquen nichos de mercado en productos de mayor complejidad y capaces de sustentar salarios reales más elevados.

Quizás la medida de política económica más relevante del año fue la aprobación del nuevo sistema monetario que entró en vigencia el 1º de enero de 2001. A través de la Ley de Integración Monetaria se da curso legal al dólar como unidad de cuenta y medio de cambio, en un esquema bimonetario en el cual circularán el colón y el dólar de manera irrestricta a un tipo de cambio fijo de 8,75 colones por dólar; el dólar pasa a ser la unidad de cuenta del sistema financiero; y se otorga a los agentes económicos la libertad para contratar en cualquier moneda, conjuntamente con la obligación de pagar en la moneda contratada.

Se espera que la dolarización de la economía permita reducir las tasas de interés; aumente la competencia en el sistema financiero e incentive el crecimiento de los flujos de comercio internacional, por cuanto disminuirán los costos de transacción al eliminarse el riesgo cambiario. De hecho, como ya se anotó, las tasas de interés descendieron hacia fines de 2000 en anticipación a la dolarización. Efectivamente, entonces, con la dolarización desaparece el riesgo cambiario y hace que caigan las tasas de interés. Sin embargo, las tasas en El Salvador están aún bastante por encima de las estadounidenses, reflejando una percepción de riesgo país relativamente elevada.

La política fiscal estuvo dirigida a evitar que las necesidades de financiamiento del sector público se ampliaran, para lo cual se tomaron algunas medidas tanto por el lado de los ingresos como por el de los gastos. El impacto de estas medidas se percibirá en forma plena en 2001. Por el lado de los ingresos, las exenciones al IVA que beneficiaban a los granos, productos lácteos, químicos básicos y medicinas fueron eliminadas. También se redujo en forma gradual el subsidio al consumo de energía eléctrica. A finales de año se aprobó el Código Tributario que entró en vigencia el 1º de enero de 2001. Su puesta en práctica contribuirá a mejorar la recaudación, al contarse con un marco legal definido que permita sancionar a los infractores.

Para compensar los efectos expansivos de la política fiscal, durante casi todo el año, el Banco Central de la Reserva (BCR) condujo una política monetaria restrictiva, a través de sus operaciones de mercado abierto, que complementaron la esterilización de dinero base que tuvo lugar a través de la venta de dólares por parte del BCR al sistema financiero. Sin embargo, a finales del año, a fin de facilitar el proceso de integración monetaria, el BCR redujo la colocación de sus títulos (Certificados de Absorción Monetaria, CAM-D). Parte de los recursos liberados por la no renovación de los CAM-D fueron utilizados por la banca para financiar la adquisición de divisas al BCR.

En materia de política comercial, se ha continuado avanzando en la negociación y consolidación de acuerdos comerciales internacionales. En primer lugar, El Salvador es uno de los países beneficiarios de la Iniciativa de la Cuenca del Caribe. Paralelamente, El Salvador mantuvo los tratados comerciales existentes con República Dominicana, la región centroamericana, México, y los acuerdos preferenciales de comercio con Venezuela y Colombia. Se firmó con Guatemala un Acuerdo Marco para el establecimiento de una unión aduanera, al cual se sumó Honduras posteriormente. En junio, se dio inicio al proyecto piloto de unificación aduanera con Guatemala, con la integración de dos puestos fronterizos. Finalmente, se continuó trabajando en una serie de acuerdos que tienen menores impactos en las relaciones comerciales de El Salvador, incluyendo tratados de libre comercio con Chile, Canadá y la Comunidad Andina. Con Panamá se está negociando un esquema de libre comercio centrado en servicios financieros y transporte marítimo.

Se ha reforzado el marco legal en dos áreas importantes. El 1º de enero de 2001 entró en vigencia la Ley de Intermediarios Financieros no Bancarios, que contribuirá a regular el sector. Asimismo, la transparencia en el sector público mejorará a través de la aprobación de la Ley de Adquisiciones y Contrataciones de la Administración Pública.

PERSPECTIVAS DE LOS PAISES DOLARIZADOS.

El Salvador.

El desempeño de la economía salvadoreña en el corto y mediano plazo estará vinculado al Plan de Reconstrucción de los daños causados por los sismos, el cual será impulsado en su mayor parte por el sector público. El monto total de la inversión contemplada en el plan de reconstrucción se estima en US$ 2 mil millones, de los cuales las tres cuartas partes corresponden a inversión pública a ser ejecutada en un período de seis años. Este programa generará presiones adicionales sobre las finanzas públicas, las cuentas externas y el perfil de deuda de la economía salvadoreña.

Si bien la mayor parte de las pérdidas del acervo de capital eran de propiedad del sector privado, más del 20 por ciento de los activos afectados corresponden a viviendas, afectando a segmentos de la población de muy bajos ingresos. El impacto social de las pérdidas ha hecho necesario que el Gobierno diseñe un conjunto de programas para apoyar al sector privado a reponer esos activos. Además, se está aprovechando la necesidad de reconstrucción para hacer inversiones que ayuden a mejorar las condiciones de vida de las poblaciones afectadas. En la agricultura, se está incentivando a los productores para que sustituyan los cultivos tradicionales por otros con mayor viabilidad financiera y potencial de exportación.

A pesar que las actividades de reconstrucción ayudarán a dinamizar la actividad económica, las pérdidas de potencial productivo a causa de los sismos redundará en una tasa de crecimiento de sólo 3 por ciento en 2000, inferior a la proyectada antes de los terremotos (3,5 a 4,5 por ciento). Los sectores agropecuario y de la pequeña y mediana empresa mostrarán cierto rezago durante los primeros años de la reconstrucción. Si bien los problemas de transporte podrían generar algunas presiones en precios, se ha mantenido la meta de inflación en 3 por ciento, al considerar la capacidad ociosa existente en el sector construcción (Banco Central de Reserva de El Salvador aún no proporciona los datos reales del año 2000).

Las finanzas públicas mostrarán déficits significativos durante los años de la reconstrucción, ubicándose alrededor del 5 por ciento del PIB en 2001, para descender en los años posteriores hasta alcanzar un déficit subyacente manejable, al final del período de reconstrucción. A fin de mantener la estabilidad económica, es necesario fortalecer la posición financiera del sector público aumentando los ingresos y reduciendo los gastos corrientes, por cuanto no existe margen para reducir los gastos de inversión del sector público ante las necesidades planteadas por la reconstrucción. La disciplina fiscal adquiere mayor relevancia si se consideran las obligaciones del fisco provenientes del esquema vigente de seguridad social.

Como ya se indicó, la brecha de balanza comercial será mayor en 2001 que la anticipada antes de los sismos. El aumento en las remesas continuará contribuyendo a mejorar los resultados de la cuenta corriente. El financiamiento externo permitirá mantener una posición de activos externos que sea compatible con la estabilidad del sistema monetario.

Por lo tanto, es importante que el país pueda acceder a recursos financieros para la reconstrucción. Las necesidades de financiamiento han aumentado dramáticamente. De no contarse con financiamiento en términos concesionales o donaciones para apoyar el programa de reconstrucción, el perfil de la deuda de El Salvador, así como los indicadores de solvencia y liquidez, registrarían un deterioro significativo, generando presiones adicionales sobre las cuentas externas y sobre las finanzas públicas.

Ecuador.

En Ecuador lo mas destacable es la reducción significativa de la inflación en los últimos meses, esto es debido a que se han internacionalizado los precios de los productos, una de las previsiones que se tenían al implementar la dolarización. La inflación paso de un 7% en enero a un 0.2% en mayo, y la inflación acumulada en los últimos 12 meses paso de un 78,7% en enero a un 39,6% en mayo, lo que refleja una tendencia al control de esta, dejando las perspectivas de inflación para finales de este año en un 25%, y algunos la sitúan en 14%, para alcanzar inflación de un dígito a partir del 2002.

Por otro lado esta la reducción considerable de las tasas de interés, en diciembre de 1999 la tasa activa referencial, que es la que cobraban los bancos por los préstamos se ubicaba en 74,97 % para sucres y 15,81% para dólares, actualmente esta se ubica en 16,14%. Esto muestra una tendencia a la baja de las tasas de interés, lo cual esta contribuyendo a la reactivación de la economía.

Se espera que la economía crezca a una tasa del 3,6% en el 2001, lo cual podría estar aun más favorecido por la reciente aprobación para la construcción del oleoducto de crudos pesado, lo cual ve a generar alrededor de 50.000 plazas de trabajo en los próximos 2 años y representa una inversión de alrededor de 600 millones de dólares.

Por otro lado se esta haciendo cierta inversión en educación y salud, se esta reestructurando el seguro social, lo cual de llevarse a cabo presentaría beneficios de largo plazo para los ecuatorianos.

Panamá.

Ya que Panamá esta dolarizado desde 1904, nos vamos a referir a los datos actuales únicamente.

Panamá tiene tasa de interés para créditos de comercio que oscilan alrededor del 10%, industriales alrededor del 9% y de consumo alrededor del 13% en la actualidad.

Tuvo una tasa de crecimiento promedio de 4,2% de 1990 a 1999 y se espera una tasa de crecimiento promedio de 4,6% desde el 2000 al 2003 y obtuvo un crecimiento de 2,3% en el 2000. La inflación en el 2000 fue de 2,0% y la tasa de inflación mas alta que ha tenido en los últimos 5 años fue de un 2.3% en 1996.

Panamá está procurando integrarse a la economía mundial y convertirse en una sociedad más equitativa sobre la base de un crecimiento sostenible del sector privado. Tras años de frustraciones, las perspectivas para una reforma eficaz de la economía panameña mejoraron considerablemente al asumir su cargo el Presidente Ernesto Pérez Balladares el 1 de septiembre de 1994. Durante sus primeros tres años, el Gobierno ha dado marcha atrás en muchas políticas populistas adoptadas anteriormente que obstaculizaban el progreso económico, y ha adoptado con éxito las medidas necesarias para situar a Panamá en la senda de un crecimiento sostenible que incluya una reducción de la pobreza.

En el actual programa económico de Panamá se atribuye especial importancia a los siguientes aspectos: i) el desarrollo del sector privado y la creación de empleos; ii) el ajuste fiscal y la modernización del sector público; iii) el alivio de la pobreza y el desarrollo de los recursos humanos, y iv) la conservación del medio ambiente. Hay indicios claros de una recuperación del crecimiento económico, se están ampliando los servicios sociales y el desempleo empieza a disminuir.

RESEÑAS Y SITUACION ACTUAL DE LA CRISIS MACROECONOMICA LATINOAMERICANA

En la década de los 70 la economía mundial vuelve a caer en crisis. Durante 1972 se origina una gran alza de precios que agrava los problemas reales y monetarios de la economía a escala general, reduciendo dramáticamente la capacidad de compra de los salarios nominales de los trabajadores. Los bienes agrícolas subieron en diciembre de 1972 y los de la energía en abril de 1973. En 1971 los productos alimenticios y materia prima pasaron de un índice de 102 ese año a 189 en 1974 y a 194 en 1976. El petróleo cambió su índice de precio situado en 132 en 1971 a 177 en 1973 y a 587 en 1976. Por su parte los precios generales al por mayor se incrementaron en un 54 por ciento entre enero de 1972 y diciembre de 1975.

Ese período de precios altos estuvo acompañado igualmente de un prolongado período de estancamiento económico. La etapa de estancamiento con inflación no solamente afectó a las grandes economías industrializadas como la de Estados Unidos; sino también a las débiles economías. La misma se conoce como estanflación. Esta nueva crisis de la economía mundial tuvo como causa fundamental la segunda crisis del petróleo (la primera fue en 1973); cuyo precio pasó del índice 875 en 1979 a 1,359 en 1980 con base a 1970 igual a 100. Las consecuencias fueron una inflación de costos de grandes proporciones en los países industrializados. Una parte importante de esta inflación fue transferida a los países en vías de desarrollo a través de importaciones de bienes industrializados realizados por éstos.

La segunda crisis de la economía mundial, dio lugar a un descenso del gasto público en el Reino Unido y en Japón. En cambio en Estados Unidos se adoptó una política fiscal expansionista desde 1981 que tuvo como eje central la reducción de impuestos y una alza de los gastos estatales. Concomitantemente con esto, se puso en práctica una política monetaria basada en altas tasas de interés, las cuales afectaron a los países pobres de América Latina y el Caribe, así como de África y Asia, los que tuvieron que recurrir a grandes endeudamientos externos acompañados de altas tasas de inflación y por cuya consecuencia se vieron obligados a realizar devaluaciones en sus monedas deteriorándose aceleradamente en sus economías. Esto ocurrió en la década de los 80 conocida como la década perdida.

Al iniciarse el siglo XXI, la economía norteamericana que venía de un crecimiento sostenible durante la última década, ha comenzado un período de desaceleración. Se estima que para el primer semestre del cursante año se registrará un crecimiento cero, lo que ha obligado a la Reserva Federal (Banco Central) a reajustar hacia abajo la tasa de interés en dos ocasiones solo en el mes de enero con el propósito de incentivar las inversiones. Las ventas de productos terminados se han caído y varias empresas tanto de automóviles como de telecomunicaciones han anunciado el despido de decenas de miles de trabajadores. Otras empresas se han acogido a la ley de quiebra o han tenido que fusionarse con otras en procura de competitividad. El cuadro de la economía de Estados Unidos es sombrío en la actualidad. Y no quisiéramos pensar que estamos en los albores de un ciclo de crisis de la economía norteamericana y por consiguiente de la economía mundial.

Este análisis lo hemos hecho para caer de nuevo a la propuesta de Roma del economista Mundell. Porque todos los indicadores apuntan hacia una crisis de la economía mundial con énfasis en las economías de Estados Unidos y Japón y que inevitablemente arrastrará a la Unión Europea y ni qué hablar de las economías de Latinoamérica y el Caribe. El establecimiento de una moneda única en la economía mundial, solo podría beneficiar a los Estados Unidos la Unión Europea y a Japón. No así al resto de la economía.

Las economías altamente desarrolladas concentradas en Estados Unidos, la UE y Japón, son exportadoras de bienes industrializados de alta capacidad competitiva y con un gran componente de valor agregado que desplazan de sus propios mercados a productos de fabricación nacional. Muchos de esos bienes incluyendo agrícolas y pecuarios, disfrutan de altas tasas de protección efectivas que entran a nuestros mercados libre de cuotas y con bajas tasas arancelarias. Mas no resulta igual con nuestros productos. Obra de la globalización de nuestros mercados que solo favorece a los que la propiciaron, para lo cual disponen de un instrumento institucional llamado Organización Mundial del Comercio -OMC-.

En América Latina hay casos de economías dolarizadas. Panamá, Ecuador y últimamente El Salvador.

RESEÑA Y SITUACION ACTUAL DE LOS COMPORTAMIENTOS COMERCIALES Y ECONOMICOS DE AMERICA

Es importante al evaluar los efectos que podrían presentarse en toda América si se establece una moneda única. Estos efectos deben de tomar en consideración toda la problemática comercial, política, estructural y económica de los grupos comerciales ya formados y países. Para esto a continuación se presenta un bosquejo de todo el comportamiento macroecómico y comercial de los países que integran las Américas.

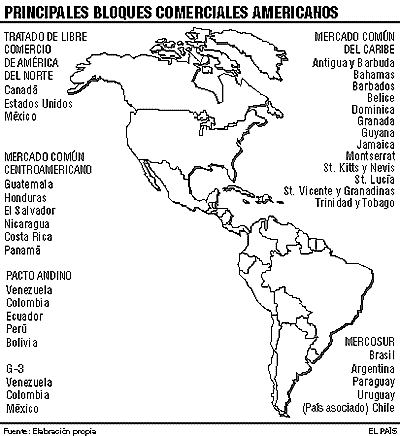

Introducción de Los Bloques Comerciales

ALADI: La Asociación Latinoamericana de Integración (ALADI) es un organismo intergubernamental que, continuando el proceso iniciado por la ALALC en el año 1960, promueve la expansión de la integración de la región, a fin de asegurar su desarrollo económico y social, y tiene como objetivo final el establecimiento de un mercado común.

ALCA: Llevada a cabo en diciembre de 1994 en la ciudad de Miami. Los mandatarios de las 34 democracias en la región acordaron establecer un área de libre comercio de las Américas (ALCA) y concluir las negociaciones para el acuerdo antes del año 2005.

La Comunidad Andina CAN: Es una organización subregional con personería jurídica internacional constituida por Bolivia, Colombia, Ecuador, Perú y Venezuela y compuesta por los órganos e instituciones del Sistema Andino de Integración (SAI). Los principales objetivos de la Comunidad Andina (CAN) son: promover el desarrollo equilibrado y armónico de sus países miembros en condiciones de equidad, acelerar el crecimiento por medio de la integración y la cooperación económica y social, impulsar la participación en el proceso de integración regional, con miras a la formación gradual de un mercado común latinoamericano y procurar un mejoramiento persistente en el nivel de vida de sus habitantes.

MERCOSUR: La República Argentina, la República Federativa de Brasil, la República de Paraguay y la República Oriental del Uruguay suscribieron el 26 de Marzo de 1991 el Tratado de Asunción, creando el Mercado Común del Sur MERCOSUR, posteriormente en 1996 se adhieren Chile y Bolivia. Este constituye el proyecto internacional más relevante en que se encuentran comprometidos esos países. El objetivo fundamental del tratado es la integración de los Estados partes, a través de la libre circulación de bienes, servicios y factores productivos, el establecimiento de un arancel externo común y la adopción de una política comercial común, la coordinación de políticas macroeconómicas y sectoriales y la armonización de legislaciones en las áreas pertinentes para lograr el fortalecimiento del proceso de integración.

Unión Europea: La Comisión Europea desarrolla su trabajo en el corazón mismo de la Unión Europea (UE). Su papel como fuente de iniciativas políticas no tiene igual, y sin embargo, este papel no siempre se comprende con claridad. La Comisión ha utilizado su derecho de iniciativa para transformar el marco que ofrecían los Tratados constitutivos de las Comunidades Europeas en las estructuras integradas de hoy en día. Los beneficios para los ciudadanos y las empresas de toda la Unión han sido considerables: libertad de circulación, mayor prosperidad y mucho menos papeleo.

Es importante mencionar que existen además acuerdo bilaterales y multibilaterales entre diferentes países, entre diferentes bloques y entre bloques y países.

PORMENORIZACION DEL ALCA

| La idea de la creación del ALCA la lanzó EE UU en la primera Cumbre de las Américas, celebrada en Miami hace siete años, y el compromiso asumido por los países americanos en Buenos Aires el fin de semana pasado fue el resultado de tres años de profundización de las negociaciones. Durante todo ese tiempo, el ALCA era una nube negra en el horizonte de la UE en la carrera con EE UU por ganar influencia en América Latina. El calendario pactado en la capital Argentina es el primer paso concreto hacia la constitución del ALCA, pero los más importantes y difíciles -es decir, los acuerdos que definirán los productos y servicios que se comerciarán libremente, las condiciones de acceso a los mercados, la eliminación de subsidios y barreras tarifarias- aún no se han dado. Los analistas más optimistas destacan que si EE UU y Brasil se ponen de acuerdo en que el ALCA vale la pena, la zona de libre comercio desde Alaska hasta Tierra del Fuego será una realidad. Ambos países son los que presidirán de forma conjunta las rondas de negociaciones del ALCA en su etapa más decisiva, desde mediados de 2002 hasta 2004. Para enero de 2005, las bases de constitución del bloque comercial ya deberían estar pactadas, según el calendario. Los analistas, incluso los más escépticos, reconocieron que, a pesar de los traspiés del Mercosur, su existencia es irreversible y el ALCA, tarde más o menos, también lo será. Además, recuerdan los expertos más optimistas, hay que fijarse en el TLC, que ha progresado sin pausa desde su entrada en vigor, en 1994, y lo mucho que ha significado para el crecimiento económico de México. El TLC fue la primera batalla que Bruselas perdió ante Washington. Estados Unidos se adelantó seis años a la UE en crear un zona de libre comercio con México. La próxima cumbre entre la UE y el Mercosur será en Madrid, en el primer semestre de 2002. La cita será clave, porque España, además de ser el primer inversor en América Latina, presidirá para ese momento la UE. Muchos observadores creen que la UE tendrá que aclarar sus negociaciones con el Mercosur, porque esa cumbre, muy probablemente, será la última oportunidad que tenga para adelantarse a EE UU en la batalla por el comercio con América Latina. |

| EVOLUCIÓN DEL PROCESO DE INTEGRACIÓN REGIONAL Durante el año 2000 la economía regional se desenvolvió en un contexto marcado por la continuación de la recuperación de la economía internacional. Esta evolución fue liderada por el crecimiento de la economía de los EEUU, sin que se verificaran algunos de los riesgos previstos hacia fines de 1999. La disminución del dinamismo de la economía de los Estados Unidos, que ha mostrado en los últimos meses los mayores valores de desequilibrio comercial de su historia, ha superado las previsiones oficiales. Tampoco han cambiado las condiciones de volatilidad de los flujos financieros internacionales, los cuales siguen mostrando comportamientos que se retroalimentan y repercuten en una sucesión de crisis que han afectado de forma particularmente dura a los países en desarrollo. También es claro que la limitada dinámica económica de la Unión Europea, y la aún menor de Japón, serán insuficientes para contrarrestar el proceso de aterrizaje de la economía estadounidense. Otro elemento a considerar, y que contribuye a generar una mayor incertidumbre, se refiere a la evolución de los mercados bursátiles que, tanto a nivel internacional como regional, han alcanzado mínimos preocupantes. Dicho escenario, sumado a los recurrentes problemas estructurales de la economía regional, afectan el crecimiento económico y el comercio regional