Economía y Empresa

Documentos de crédito

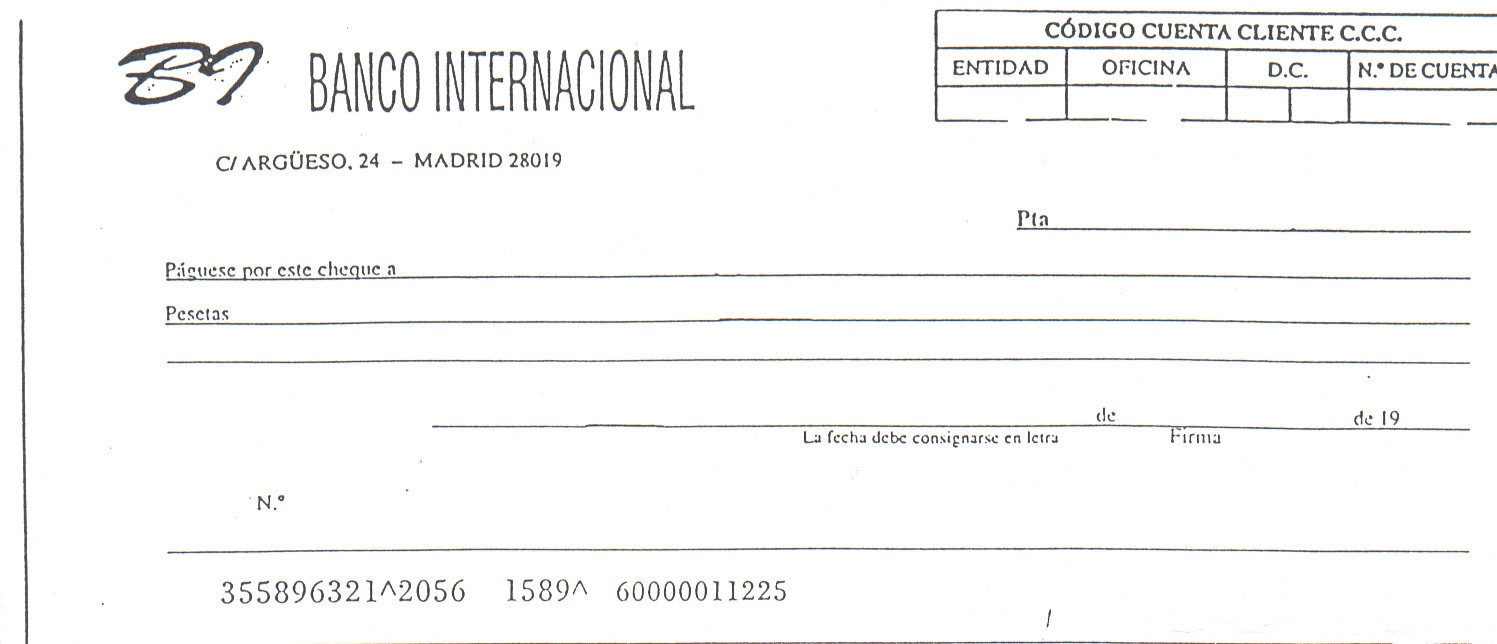

CHEQUE

Es un documento que ha de librarse contra un banco o una entidad de crédito que tenga fondos a disposición del librador y de conformidad con un acuerdo expreso o tácito según el cual el librador tenga derecho a disponer por cheque de aquellos fondos.

1 SUJETO

-Librador. Es la persona que emite el cheque y ordena su pago al banco.

-Librado. Es el banco o entidad de crédito a la que se le ordena pagar el cheque con los fondos que el librador tiene.

-Tenedor o tomador. Es la persona que posee el cheque( tomador es el primer tenedor).

La ley no define que es un cheque pero especifica cuales son los requisitos que ha de cumplir:

a) La denominación de “páguese por este cheque”, inserta el texto mismo del titulo o documento.

b) El mandato de pagar una determinada cantidad .Este mandato viene implícito en la formula páguese por este cheque...pesetas.

c) El nombre de quien ha de pagar el cheque a su presentación denominado librado que necesariamente a de ser un banco o entidad de crédito.

d) Lugar de pago.

e) Fecha y lugar de emisión del cheque.

f) Firma del que expide el cheque denominado librador. La firma ha de ser de puño y letra no admitiéndose impresa o estampada.

Los cheques de cuenta corriente son facilitados unidos en talonarios por las entidades de crédito a las personas que han suscrito una cuenta corriente para que puedan disponer de los fondos depositados en ella.

2 CLASES DE CHEQUES

-Al portador: son los cheques que llevan escrita la indicación al portador y se caracterizan por que deben pagarse solo a la persona que lo presente al cobro.

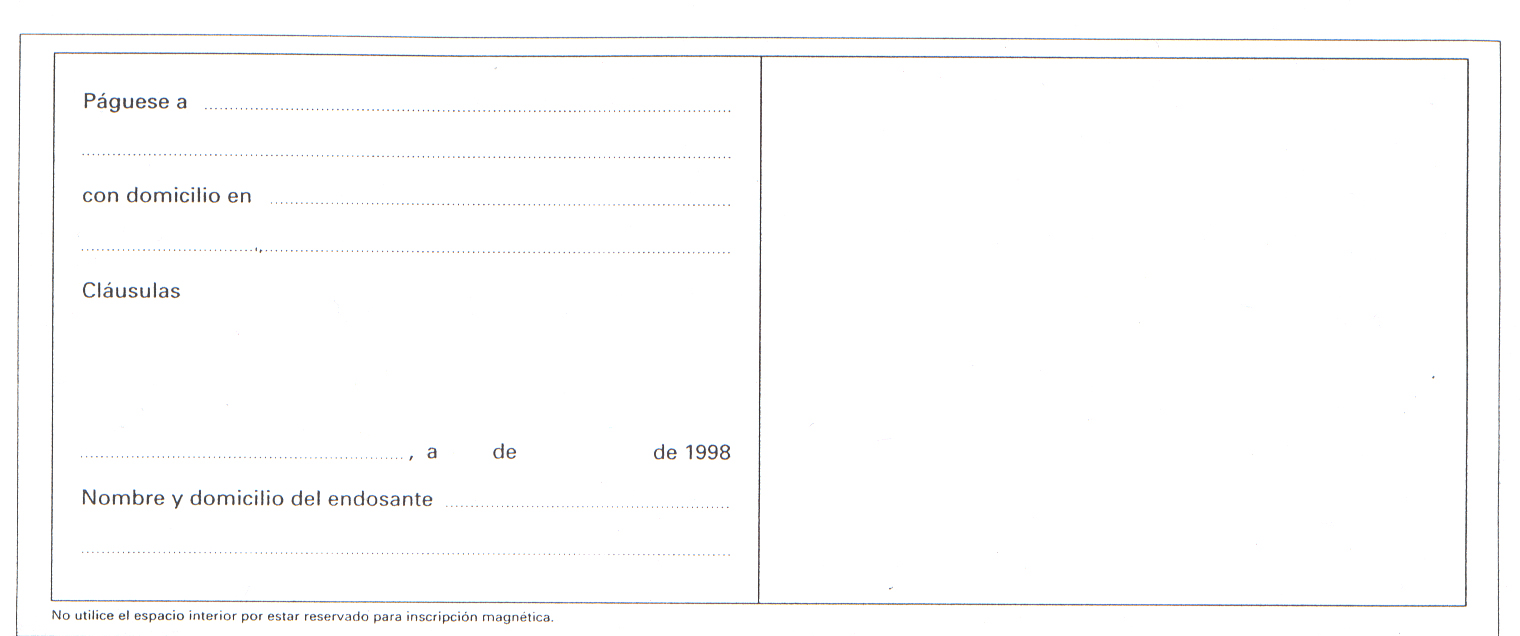

-Nominativo: son aquellos que van destinados a una persona determinada con o sin la cláusula a la orden . Estos cheques se han de pagar a la persona física o jurídica que los presente al cobro. Esta modalidad de cheque es transferible por endoso. El endoso es una cláusula que sirve para transmitir el cheque y se ha de cumplimentar en el reverso del mismo mediante la formula”páguese por este cheque a...”debiendo constar la firma del endosante y la fecha en que se realiza.

-Nominativo no a la orden: en esta clase de cheques el destinatario es una persona determinada y con la cláusula de no a la orden. Se caracteriza porque a continuación de la expresión páguese por este cheque debe figurar el nombre de una persona física o jurídica que tiene derecho a percibir el importe del cheque y la expresión no a la orden.

3 CHEQUES ESPECIALES

-Cheque cruzado general.

-Cheque cruzado especial.

-Cheque cruzado conformado.

Cheque cruzado.

El cruzar un cheque tiene por objetivo reducir el riesgo de perdida o robo y evitar que pueda ser cobrado por personas distintas a la que se extendió .El cheque cruzado es aquel en el que el librador lo atraviesa por dos líneas paralelas y diagonales sobre su adverso. Se presenta dos casos:

-Cheque cruzado general. Entre las dos líneas no hay designación alguna o contiene la mención banco o ( y compañía).

Este debe pagarse en un banco.

-Cheque cruzado especial. Entre las líneas esta designado un banco en concreto. El cobro se podrá hacer en dicha entidad.

Cheque conformado.

Es aquel en el que el banco librado ha manifestado que todos los datos reseñados son conformes y que en ese momento puede ser satisfecho, es decir, garantiza la firma y la existencia de fondos para su pago. Esta conformidad puede conseguirse en el dorso del cheque por el banco librado en la conformidad debe aparecer la fecha hasta la cual esta cláusula es valida.

4 CHEQUE EN BLANCO

El cheque en blanco es aquel en el momento de su emisión esta incompleto, por ejemplo, que le falte el importe o la fecha. Si este tipo de cheque se completase sin tener en cuenta los acuerdos entre ambas partes el incumplimiento de los mismos no podrá ser alegado contra el tomador salvo cuando este se haya adquirido de mala fe o con culpa grave.

5 EL PAGO DEL CHEQUE

El cheque debe pagarse en el lugar que figure junto al nombre del librado. El cheque es pagadero a la vista. Aquellos cheques presentados al cobro antes del día indicado como fecha de emisión será pagadero el día de su presentación.

El tenedor o beneficiario de un cheque debe presentarlo al cabo de los siguientes plazos contados a partir de la fecha de emisión:

1º- El cheque emitido y pagadero en España deberá presentarse a su pago en un plazo de quince días.

2º- El cheque emitido en Europa y pagadero en España deberá presentarse en el plazo de veinte días.

3º- El cheque emitido en el resto del mundo y pagadero en España deberá presentarse en un plazo de sesenta días.

La orden de no pagar un cheque no tiene efecto dentro del plazo de presentación salvo por robo o extravió del mismo.

Cuando la cuenta corriente del librador carezca de fondos para atender a la totalidad del pago el banco de la persona que expide el cheque estará obligado a pagar el saldo que figura en la cuenta en el momento de su presentación al cobro.

6 EL IMPAGO DE CHEQUE

Si el librador no paga el tenedor del cheque puede ejercitar una acción denominada de regreso contra los endosantes el librador y los demás obligados para obtener de estos el importe fijado en el cheque, para ello habrá de probar que a presentado el cheque al pago dentro del plazo y que no ha sido abonado por el librado.

Medios de prueba de la falta de pago:

1º Por protesto notarial

2º Por declaración del librado, por una declaración del librado fechada y escrita en el cheque con indicación del día de la presentación.

7 EL AVAL

El pago de un cheque puede ser garantizado mediante aval ya sea por la totalidad o por parte del importe. El avalista es la persona que responde del pago del cheque , si no lo hace, el principal obligado al que avala puede ser cualquier persona menos el librado. El aval ha de ponerse en el cheque y se indicara con la expresión “por aval”, debiendo firmar el avalista.

8 EL CHEQUE BANCARIO

La persona que tiene depositado fondos en una cuenta bancaria puede disponer de ellos pidiendo al banco que extienda un cheque. Este cheque se denomina cheque bancario y presenta las siguientes peculiaridades:

1ª Lo expide el banco a petición del titular de una cuenta bancaria.

2ª El banco retira de la cuenta bancaria el importe del cheque.

3ª Un cheque bancario tiene la garantía de que siempre será pagado.

4ª El banco cobrará una comisión por la gestión a la persona que solicite el cheque.

9 PRESCRIPCIÓN DE LAS ACCIONES

Las acciones dirigidas por el tenedor contra el librador prescriben a los seis meses de la expiración.

Cheque que se extiende al portador Dª. Belén Heredia en Segovia el día 2-2-1999 para pagar 200.000 pesetas a D. Rafael Gil.

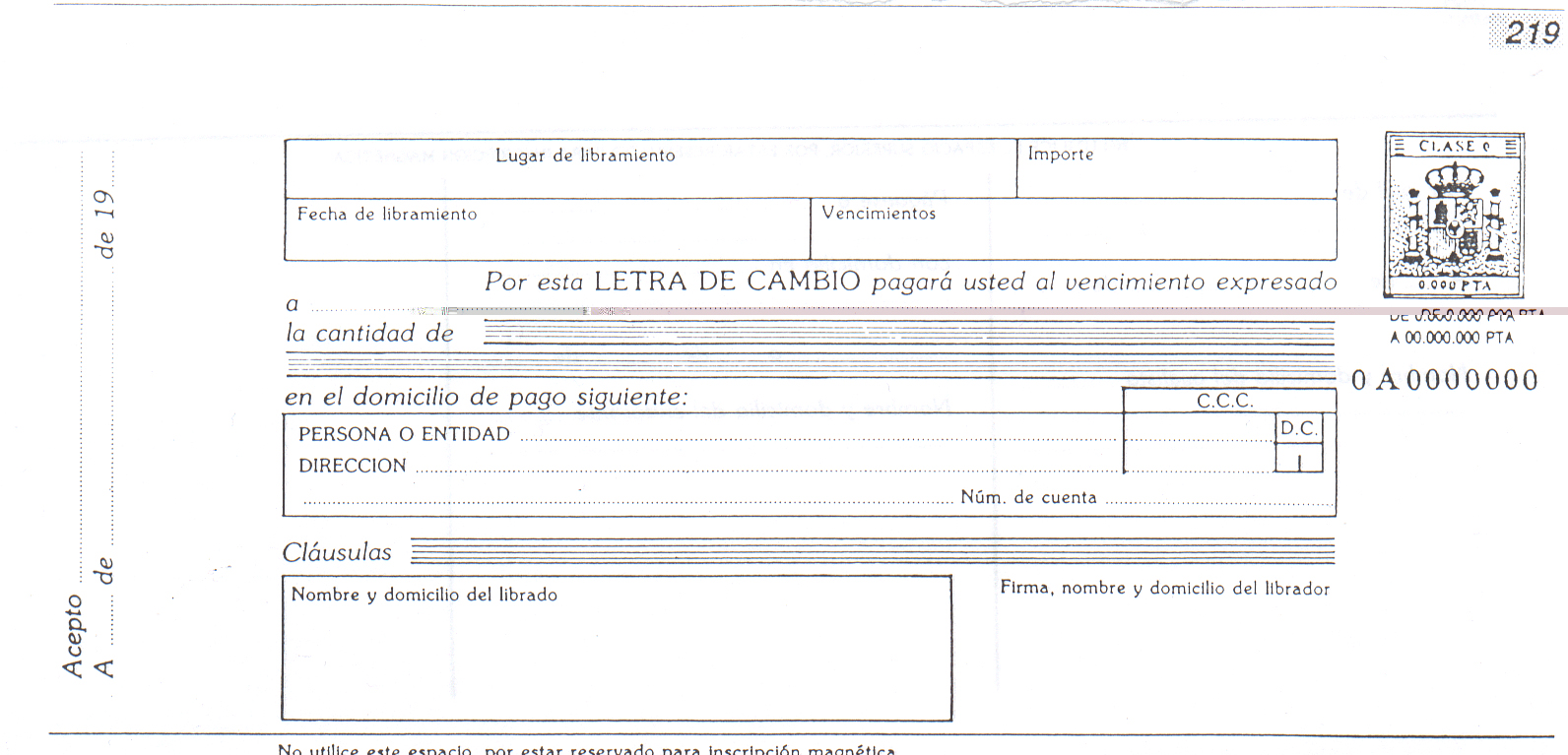

LETRA DE CAMBIO

1 CONCEPTO

La letra de cambio esta regulada en la ley bancaria y el cheque. Es un documento formal que expide una persona llamada librador a otra persona denominada librado para que en la fecha que se indica en el mismo pague una cierta cantidad de dinero a quien indique el referido documento que se llamara tenedor o tomador.

2 SUJETO

Librador. Persona que gira la letra dando la orden de pago al librado.

Librado. Persona que ha de hacerse cargo del pago de la letra en su vencimiento.

Tomador o tenedor. Es la persona a cuya orden se ha de pagar la letra.

Avalista. Es la persona que se hace cargo del pago de la letra cuando el librado la persona obligada no lo hace a su vencimiento.

Avalado. Es la persona obligada en primera instancia al pago de la letra y al que el avalista garantiza el pago de la misma en caso de no hacerlo en su vencimiento.

Endosante. Es la persona que tiene la letra para cobrarla y se la transmite a otra.

Endosatario. Es la persona a quien el endosante realiza la transmisión indicada pudiendo volver a realizar la transmisión mediante un nuevo endoso.

3 FUNCIÓN ECONÓMICA

Desde el punto de vista económico una letra de cambio cumple dos funciones fundamentales:

-

Es una forma de pago. Se utiliza como medio de pago en lugar de pagar en efectivo.

-

Es un instrumento de crédito. A través de una operación llamada descuento que se realiza en una entidad financiera.

4 REQUISITOS DE LA LETRA DE CAMBIO

La letra de cambio es un documento de carácter formal, la cual significa que debe reunir una serie de requisitos establecidos por la ley para que nazcan los efectos típicos de la letra a saber:

-

La denominación de la letra de cambio.

-

Mandato puro y simple de pagar una suma determinada .

-

El nombre del librado, que es la persona que ha de pagar la letra.

-

El vencimiento de la letra.

-

El lugar en que se a de efectuar el pago.

-

El nombre del tomador, es decir, el nombre de la persona a quien se a de hacer el pago.

-

Fecha y lugar en que la letra se libra.

-

La firma del que emite la firma denominado librador.

5 IMPRESO OFICIAL DE LA LETRA DE CAMBIO

A) Anverso de la letra.

-

Lugar de expedición. Es el lugar en que se libra la letra. Si falta esta mención se considera como emitido en el domicilio del librador.

-

Importe. Aparecerá en cifras.

-

Fecha de expedición. Día, mes y año en que la letra se libra.

-

Vencimiento. Indica la fecha en que se ha de efectuar el pago de la letra.

-

El nombre del tomador. Nombre de la persona a cuya orden se ha de pagar la letra.

-

Importe de la letra. La ley cambiaria no exige que la cantidad figure una vez en cifras y otra en letras, por lo que la letra será valida aunque solo se cumplimente una vez. Si figura la cantidad en ambas casillas y existe confusión entre las dos cantidades

-

Lugar de pago. Deberá hacerse constar el lugar en el que se va a efectuar el pago. Es un requisito fundamental pero si faltase se supliría por el lugar que obra junto al domicilio del librado.

-

Datos de identificación bancaria del librado. Código de control del cliente y digito de control. Se reflejaran los códigos numéricos identificativos de la entidad, oficina y digito de control del librado.

-

Cláusulas. Espacio designado a consignar las cláusulas potestativa de la letra .

-

“Cláusula no a la orden”. La letra no se puede transmitir por endoso.

-

Nombre y domicilio del librado. Nombre de la persona que ha de pagar. Ha de constar el nombre y apellido o razón social si es persona jurídica.

-

Firma, nombre y domicilio del librado. La firma es un requisito esencial, en caso de que el librado sea una persona jurídica la firma ha de ser de alguno de sus apoderadores. Haciéndose constar en la antefirma la anotación por poder.

-

Aceptación. Espacio designado a consignar la aceptación del librado mediante su firma. No es requisito esencial pero refuerza la confianza de que sea pagada.

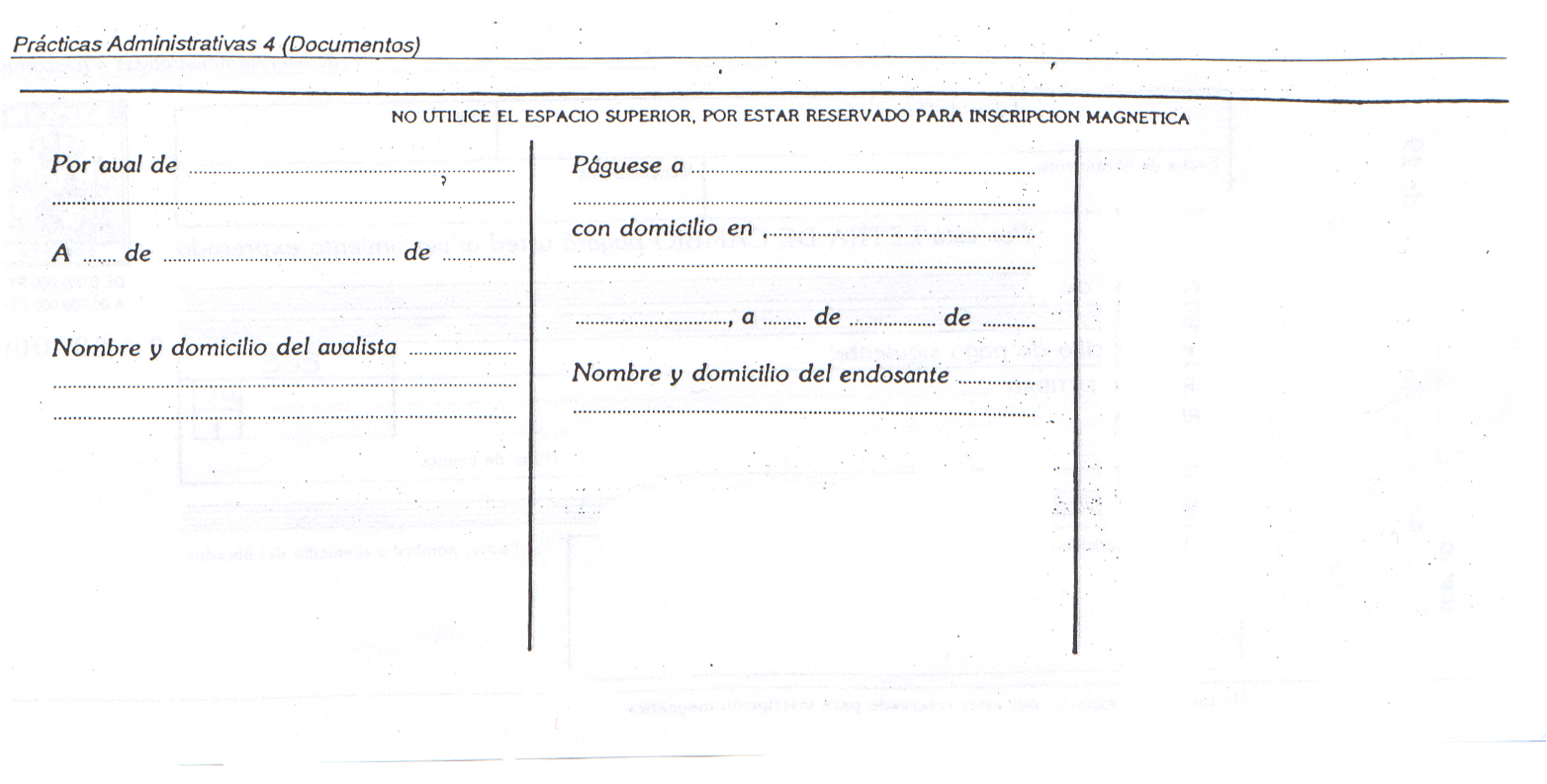

B) Reverso de la letra

En el reverso de la letra aparecen a su vez los siguientes conceptos:

-Lugar reservado a la inclusión de un aval.

-Lugar en el documento reservado al endoso.

-Lugar en blanco destinado a cualquier declaración cambiaria.

6 MODALIDADES DE GIRO

La letra de cambio se puede girar:

A la orden del propio librador o girada a la propia orden. El tomador y el librador de la letra son la misma persona. Ordena el pago y a la vez es beneficiario del mismo.

Giro contra el propio librador o el propio cargo. En este caso librador y librado son la misma persona . Se ordena pagar así mismo una cantidad de dinero al tenedor legitimo de la letra.

Por cuenta de un tercero( librador = tenedor = librado = librador ).

7 VENCIMIENTO DE LA LETRA

El día de vencimiento de la letra puede indicarse por medio de los siguientes métodos:

-

Vencimiento “en la fecha fija” es decir, en una fecha determinada. Es la modalidad mas usual y mas clara. Por ejemplo 15- 12- 1978.

-

Vencimiento “a la vista”. La letra es pagadera el día de su presentación. La letra cuyo vencimiento no este indicado se considerara pagadera a la vista.

-

Vencimiento “a un plazo contado desde la vista”. La fecha de pago quedara fijada por el computo de tal plazo a partir de la fecha de aceptación o falta de ella, de la de protesto. Por ejemplo 30 días vista.

8 ITP Y AJD

El impuesto sobre transmisiones patrimoniales y actos jurídicos. Documentados señala que la letra de cambio debe ser extendida en papel timbrado correspondiente a su cuantía. Los efectos timbrados son confeccionados por la Fabrica Nacional de Moneda y Timbre.

Timbre de la letra de cambio según el importe de la misma:

Importe de la letra Cuota del impuesto

Hasta 4.000 Pts. 10 Pts

De 4.001 a 8.000 Pts. 20 Pts

De 8.001 a 15.000 Pts. 40 Pts

De 15.001 a 30.000 Pts. 80 Pts

9 ACEPTACIÓN

Una letra de cambio puede estar o no aceptada, no todas las letras de cambio deben presentarse a la aceptación, sin embargo una letra aceptada aumenta la posibilidad de pago de la misma, el tenedor de una letra podrá presentarla a la aceptación del librado.

Las letras de cambio a un plazo desde la vista, deberán presentarse a la aceptación en el termino de un año, a partir de su fecha de libramiento, aunque el librador puede acortársete plazo. La aceptación se escribirá en el anverso de la letra de cambio, en el lugar indicado para ello y se expresara mediante la palabra acepto e ira firmada por el librado. La simple firma de este puesta en el anverso de la letra equivale a la aceptación.

10 EL DESCUENTO

La letra de cambio no solo es un medio de pago sino también es un instrumento de crédito, la operación por la que conseguimos con la letra se denomina descuento o negociación.

Cuando una empresa quiere disponer de dinero en efectivo y posee letras de cambio a su favor puede acudir a una entidad financiera para que le presten o anticipen su importe a cambio de unos gastos, el banco cobrara la letra el día de su vencimiento, y las empresas pueden disponer de liquidez anticipadamente; sin el descuento muchas empresas no podrían funcionar adecuadamente.

En la operación de descuento si el librado al llegar el vencimiento de la letra no hace efectivo su valor, el banco vuelve a cargar el importe anticipado y además unos gastos de devolución.

-

EL ENDOSO

La letra de cambio es un titulo creado para circular y para servir como instrumento de pago, por esta razón este impreso cuenta en su reverso con una cláusula de endoso, mediante la cual el tomador puede transmitir la propiedad del documento a otra persona, a su vez esta persona podría transmitirla a otra y así sucesivamente. Quien transmite la letra se llama endosante y quien la recibe endosatario.

El primer endoso se realiza en la casilla que aparece en el dorso del documento “páguese a ...”; y los siguientes en los espacios vacíos.

La transmisión del efecto se debe realizar por la cantidad total y de forma incondicional.

Para llevar a cabo el endoso, el endosante deberá firmar e indicar los datos del endosatario. Si esto no figura nos encontramos ante un endoso en banco, que podra ser cumplimentado en cualquier momento, con objeto de ceder la propiedad de la letra a la persona que se determine en ese instante , quien figura como endosatario final, recibe el nombre de ultimo tenedor. Los anteriores son simplemente tenedores, salvo la persona que recibió la letra del librador que se conoce como tomador. El ultimo tenedor o el tomador si no hay endosos es quien en el momento del vencimiento debe presentar la letra al librado para que la haga efectiva

Si el librador escribió en el titulo “no a la orden” la letra no se puede endosar.

12 AVAL

Es una cláusula mediante la cual el avalista garantiza que la letra será pagada a su tenedor legitimo, pues el avalista responde de la misma forma que el avalado

El aval se crea con la expresión:” por aval ...” o cualquier otro equivalente.

Puede avalarse a cualquier obligado cambiario, pero si no se indica a quien se avala se entenderá que se avala al aceptante y si la letra no esta aceptada se entenderá que se avala al librado.

El aval puede alcanzar a la totalidad o parte del importe de la letra.

13 PAGO DE LA LETRA PROTESTO O DECLARACIÓN EQUIVALENTE

El tomador de la letra o el ultimo tenedor deben presentarla al pago el día de su vencimiento o en uno de los dos días hábiles siguientes, si el efecto esta girado a la vista la presentación y pagos simultáneos tendrán lugar en cualquier día dentro del año siguiente a la fecha de su creación, o dentro del plazo que establezca el librador.

Si la letra de cambio no se presenta al cobro en la fecha que hemos comentado, queda perjudicada, lo que significa que el tenedor o tomador que dejaron transcurrir el plazo de presentación no podrán reclamar el importe del titulo a los cedentes anteriores mediante el ejercicio de las acciones cambiarias derivadas de la letra.

En el supuesto de que la letra de cambio no sea pagada al vencimiento o no sea aceptada cuando la aceptación es necesaria se debe efectuar un protesto notarial o declaración equivalente. El protesto tiene por finalidad acreditar frente a todo aquel que tiene relación con la letra de cambio que el tenedor del documento mencionado a cumplido en tiempo y forma la obligación que se le impone de presentar la letra al cobro o la aceptación y que la persona que tenia que aceptar a pagar la letra no lo ha hecho.

14 ACCIONES POR EL IMPAGO DE LA LETRA

Los medios judiciales que tiene una persona para reclamar sus derechos se conoce en derecho como el ejercicio de acciones.

En los supuestos de impago de una letra el tenedor posee una acción directa mediante la cual puede reclamar a quien acepto la letra o a su avalista.

El tenedor del efecto también puede emprender una acción en vía de regreso, mediante la que reclama su pago a los cedentes anteriores ( endosante o tenedor ) o a sus avalistas.

Don Francisco Martínez, con domicilio en la calle Reyes Católicos nº 27 de Sevilla, vende a Don Antonio López (C/ Rosales nº 15 de Sevilla), un coche de segunda mano valorado en 2.000.000 de pesetas. El comprador paga al contado la mitad de la deuda, girando por el resto el vendedor una letra de cambio el día 3 de Marzo de 1.998, a 2 meses y 6 días fecha.

En la letra figura como tomador el Banco Bilbao Vizcaya, con domicilio en la calle Gran Capitán nº 4 de Sevilla. La letra se presenta a al aceptación el día 10 de Marzo, aceptándola el librado dicho día por la totalidad del importe.

La letra es endosada a la Caja Rural, con domicilio en la calle Colón nº 2 de Sevilla, el día 17 de Marzo. En la letra figura como domicilio de pago la sucursal nº 1 que dicha Caja tiene en la callle Alvaro de Bazán nº 6de Sevilla. Además el mismo día del endoso, el BCHS avala al librado por la mitad del importe de la letra.

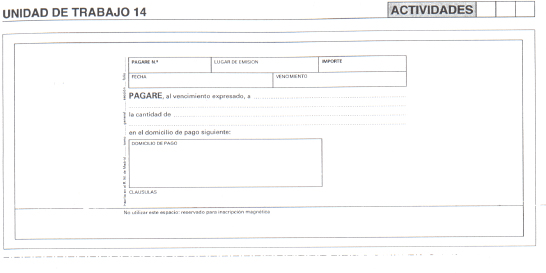

PAGARES

La ley 19/1985 cambiaria y del cheque regula el pagares pero se remite en la mayoría a los aspectos formales a la regulación establecida en la letra de cambio.

El pagares es definido en esta ley como el compromiso escrito que una persona natural o jurídica llamada firmante contrae de pagar a un beneficiario un importe determinado en un lugar de pago y a un vencimiento que en documento se fija.

1 REQUISITOS DEL PAGARES

El pagare para su plena validez legal deberá reunir los siguientes requisitos:

a) La denominación de pagare.

b) La promesa de pagar una cantidad determinada.

c) La indicación del vencimiento que puede ser:

· A fecha fija.

· A un plazo desde la fecha.

· A la vista.

· A un lazo desde la vista.

Los pagares girados a un plazo desde la vista vencen desde la fecha del visto o desde la fecha del protesto en caso de negativa a realizar esta declaración. Esta fecha del visto cumple la misma función que la aceptación en la letra de cambio, y el firmante de un pagare queda obligado de igual forma que el aceptante de una letra de cambio.

d) El lugar de pago.

e) El nombre de la persona a quien haya de hacerse el pago o a cuya orden se haya de efectuar.

f) La fecha y el lugar en que se firme.

g) La firma de quien emite el titulo denominado firmante.

2 CONTENIDO DEL PAGARE

En general a los pagares les son aplicables las mismas normas que a la letra de cambio en cuanto sean compatibles con la naturaleza del pagare .No obstante hay que tener en cuenta las siguientes consideraciones :

El firmante asume los papeles que en la letra corresponden al librador y al librado .

Cabe la posibilidad de emitir pagares al portador y a estos no son aplicables las normas de la ley cambiaria ,quedando reducidas a la condición de simples promesas de pago.

3 TRAMITACION DEL PAGARE

Los tramites que puede seguir son:

a) Emisión: el pagare puede ser emitido a favor de una persona física o jurídica .

b) Endoso: se realiza de la misma forma que la letra de cambio

c) A su vencimiento el pagare deberá ser satisfecho por el firmante.

d) Protesto: Se aplica a la misma normativa que la letra de cambio.

e) Aval: Igualmente es valido lo indicado para la letra de cambio.

Doña Catalina Caymaris adquiere el 10 de Enero de 1999, un determinado artículo a su proveedor habitual, don Antonio Romillo, ascendiendo el iporte de la duda a 300.000 ptas.

Doña Catalina Caymaris no puede realizar el pago del precio en este momento, por lo que emite en Madrid, un pagaré el día 15 de Enero de 1999 a favor del vendedor, cuya fecha de vencimiento es a tres meses vista. El pago se domicilia en la cuenta corriente número 54544 de doña Catalina Caymaris tiene abierta en la sucursal número 10 del Banco Santander en Madrid.

Doña Catalina Caymaris realiza “el visto” del pagaré el 18 de Enero de 1999. Posteriormente , don Antonio Romillo, endosa el pagaré el 25 de Enero de 1999 al BBVA, sucursal 10, situada en la Calle Urgencias nº 100 de Madrid

4

Descargar

| Enviado por: | Jipa Linares Melilla |

| Idioma: | castellano |

| País: | España |

Todos los derechos reservados.