Economía y Empresa

Comercio exterior

TEMA 1: PANAROMA GENERAL DE COMERCIO EXTERIO

Exportaciones de España:

80% Europa

20 % Extranjero

6% América Latina

6% USA

6% Asia

2% Resto de países

Es “caricaturesco” que otorguemos tanta importancia al estado, por ejemplo, de Brasil cuando solo represente un 6% de la exportaciones del país. Como veremos hay másfactores que contribuyen a dar esa importancia.

Conceptos básicos

Cambios que han contribuido a un mayor desarrollo del comercio exterior

Promedio de aranceles actual 4%, en 1950 era del 50%

El comercio internacional de 1950 a 2002 se multiplicado por 17

El PIB mundial del 1950 a 2001 se ha multiplicado por 6

Estos dos últimos datos nos muestran que si la producción ha aumentado un 600% y el comercio un 1700% nos damos cuenta de la magnitud de aumento de los intercambios que ha habido en este periodo.

FACTORES DETERMINATES

TÉCNICOS

Rebaja de los costes de transporte

Aéreo: 1920 - 0,68€ pasajero/milla actualmente 0,08€ pasajero/milla

Esto explica porque en la actualidad se fletan aviones únicamente de mercancía

Marítimo: Al igual que el ferrocarril, etc..

Rebaja en los coste de comunicación

1920 Llama de Londres a USA 360€ por tres minutos. 2002 ahora casi nulo y con mayores posibilidades.

Mejores logísticas

Puertos, zonas francas, aeropuertos, almacenes, gestión de stock y clientes.

POLÍTICOS

Creación en 1945 del GATT

El GATT ( Global Agreement of Tarif and Taxes)

En 1945 se creo este tratado con 13 países, en 1995 pasó a denominarse OMC integrado ya por 130 países con mayor periodicidad de reuniones.

En 1999 los altercados en Seatlle pusieron de manifiesto la complejidad de la relaciones entre población y/o organismos, países, intereses, sistemas arancelarios (Barreras de entrada).

La últimas rondas de negociación ( Uruguay ) duraran de 1986 hasta 1994, es por ello que son tan complicadas tanto las rondas como todas las negociaciones.

En 1970 Se crearon los sistemas de propiedad intelectual, como ya sabemos estos incentivan la investigación y el desarrollo de nuevos productos e investigaciones que siempre acaban repercutiendo en una mejora del bienestar general. Recordemos los agravios de la piratería.

En definitiva la aparición del GATT ha conseguido reducir de un 50% a un 4% las tasas arancelarias media dentro del comercio exterior.

La creación de bloques

Se trata de acuerdos comerciales entre los países. En 1957 se empezaron los acuerdos de la UE. Al principio solo tres países tenían eliminación completa de aranceles Holanda, Alemania y Luxemburgo, hasta que se ha extendido a los 15 países actuales.

Ejemplos:

NAFTA ( North América Free Trade Area)

Áreas de libre comercio entre Méjico, US y Cánada, se eliminan los aranceles en esta área.

Pacto andino

Se creo en 1969 con la vocación de crear un mercado común entre Venezuela, Colombia, Ecuador, Perú y Bolivia)

MERCOSUR

Creado en 1994 como mercado común entre Brasil, Argentina, Paraguay y Uruguay

Acuerdo de los tres

Venezuela, Colombia y Méjico

Existen igual lo que se llama tratos preferenciales, igual que lo tuvo España de 1986 al 1994 para poder regularizar sus sistemas para la integración completa ala UE, en estos momentos con Marruecos y Turquía existen tratos de este tipo.

Diferencias básicas entre UE vs US

La aproximación de UE pasa por la soberanía de los países para crear y crear organismos supranacionales.

Por el contrario, US solo persigue áreas de libre comercio, no busca una unión aduanera o monetaria, pero si acuerdos parciales entre los estados miembros.

CREACIÓN O DESVIACIÓN DE COMERCIO

Es la base de la creación del comercio exterior:

Ejemplo:

| Concepto / País | España | Francia | Marruecos |

| 1) Precio / coste | 100 | 90 | 80 |

| 2) Arancel del 50% | 100 | 135 | 120 |

| 3) Area LC (España-Francia) | 100 | 90 | 120 |

| 4)ALC ( España-Marruecos) | 100 | 135 | 80 |

| 5) Arancel 10% | 100 | 99 | 88 |

Interpretación:

En este caso España importaría, en razones de precios, importaríamos a Marruecos.

En este caso se protege la industria nacional, autarquía, en este caso se potencia la producción nacional.

Importaríamos a Francia, desviaríamos nuestro comercio a Francia aún siendo menos eficiente.

Importaríamos a Marruecos aún siendo este menos eficiente si existiera el arancel y creamos un ALC

No protegemos de modo desmesurado la producción nacional, financiamos nuestras importaciones a Marruecos.

Para hablar de creación de comercio, a tenor de los datos, firmaríamos un acuerdo de LC con Marruecos.

En el caso 3, si las comparamos a Marruecos la diferencia de precios recaería en el consumidor y el Gobierno se llevaría más ingresos (40) por importación de mercancía sin el criterio de eficiencia, recordemos que los impuestos son la fuente de financiación.

De todos modos si todo son ALC solo hay creación de comercio, pero aún y así no solo hay creación, seguro que habrá desviaciones.

Desviación = Cuando importamos de un país

Creación = Determinamos áreas de libre comercio (ALC) para crear comercio entre países.

Hay países que graban las exportaciones para financiarse, por ejemplo África y la producción de diamantes, este en un país mono-producto.

GRADOS DE INTEGRACIÓN PARA LA EXPORTACIÓN

ALC (FTA) Área de Libre Comercio o Free Trade Area

Acuerdo entre dos o más países por los que se eliminan total o casi totalmente los aranceles entre los países.

Ejemplo:

NAFTA ( North América Free Trade Area) Acuerdo entre Méjico, Canadá y USA donde no hay aranceles para el movimiento de mercancías.

ALCA: Proyecto fast.truck para la acelaración de las decisiones norteamericanas en la exportación.

Unión Aduanera

Los países que lo integran homogeneizan sus aranceles y establecen una frontera comercial común, conlleva una centralización de sus aranceles y una gestión común.

En el NAFTA no hay unión aduanera por lo tanto en Méjico los aranceles son menores que en USA, podríamos pensar en entrar primero en Méjico y luego como existe una ALC con USA entrar en USA, pero este tipo de trucos ya están controlados por USA, estos exigen un mínimo % de fabricación en Méjico si quieres beneficiare del NAFTA.

En aduanas llega el precio que paga el importador, más los costes de transporte marítimo y/o terrestre, carga, distribución, seguros.

Ejemplo:

UE, MERCOSUR, pacto andino

Mercado común

Mercado de libre movilidad de mercancías y servicios, aduanas, capitales, es decir, factores productivos. Es un acuerdo como ALC+UA

Unión Monetaria

UA+ALC+MC- Además de unión o mercado común tenemos una moneda común que facilita el comercio y homogeneiza los intercambios comerciales. Hay menos asimetría, más transparencia, más competitividad, menos riesgo en los tipos de cambio y menores costes de transacción.

Ejemplo: UE

Hay un proyecto que se llama LANFALUSI que es la unión de los mercados financieros a nivel Europeo, a Londres le interesa ya que mueve más de la mitad de las transacciones bursátiles de Europa.

Unión Política

El último peldaño de la UE, además hay gestión común de decisiones políticas.

LAS GANANCIAS DERIVADAS DEL COMERCIO INTERNACIONAL

Teorías de comercio internacional

Todos los países en general se benefician del comercio internacional de mercancías.

a) La ventaja absoluta

Los países han de especializarse en aquello que tiene ventaja absoluta (menores costes del país) respecto a otros países.

Ejemplo:

Poblaciones: 1000 habitantes. Datos producción por personas

| Producto / Producción | USA | Japón |

| Autos | 4 | 8 |

| Trigo | 16 | 9 |

USA- Ventaja absoluta en producción de Autos.

Japón- Ventaja absoluta en producción de Trigo.

Como vemos después de esta especialización la producción global de mercancía aumentaría:

Sin comercio:

USA (1000) 50% autos------ 2000 Japón (1000) 50 % autos------ 6.000

50 % Trigo----- 8000 50% Trigo------ 4.500

Producción total autos: 6.000 / Producción total de Trigo:12.500

Con comercio y con especialización mundial:

Japón (1000) 100% autos------8.000 Japón (1000) 100%Trigo------ 16.000

Producción total autos: 8.000 Producción total de Trigo: 16.000

El fallo de este planteamiento es la dificultad de transformación de la industria en los países productores de trigo y aquellos productores de autos.

b) La ventaja comparativa

Imaginemos ahora un panorama como este:

| Producto / Producción | USA | Japón |

| Autos | 4 | 3 |

| Trigo | 16 | 9 |

En este caso USA tiene ventaja absoluta en todos los productos, en estos casos hemos de compara las ventajas comparativas de los países en relación a lo que sacrificas de la fabricación de un producto si fabrica otro, lo que se conoce como coste de oportunidad.

| Producto / Producción | USA | Japón |

| Autos | 16 / 4= 4 trigo | 9 / 3 = 3 trigo |

| Trigo | 4 / 16 = ¼ auto | 9 / 3 = 1/3 auto |

En el caso de la ventaja comparativa, podemos observar que fabricar autos en Japón tiene un grado de sacrificio de trigo inferior al de USA por lo tanto Japón tiene ventaja comparativa frente USA y deberían en términos de ventaja comparativa fabricar ellos.

Si hablamos de fabricar trigo, USA tiene una ventaja comparativa mayor, por lo tanto si solo sacrifica 0,25 unidades de auto por trigo mientras que Japón 0,33 unidades de auto por cada unidad de trigo, parece lógico que USA se dedique a fabricar Trigo.

Esta segunda teoría demuestra nuevamente como se generan riquezas derivadas el comercio internacional.

c) Dotación de factores productivos

El país ha de ser especialista en aquellos productos intensivos en el uso de los factores productivos que son abundantes en dicho país.

Ejemplo: Parecería ilógico que Dinamarca se especializara en el cultivo de trigo, sus tierras no lo permiten. USA tiene gran cantidad de mano de obra especializada mientras Marruecos no.

d) Teoría de la economía de escala y la diferenciación de productos

1970- El ranking de los países más exportadores era el mismo que el de los mayores importadores, es decir, ya empezaba a vislumbrarse gran cantidad de comercio intra-industrial.

Comparación de la evolución de los mercados internacionales

Mercados con barreras significativas

A

B C

Todas estas fronteras entre países empezaron a diluirse, a finales de los 60' se creó la previa a la actual comunidad Europea ( Holanda, Bélgica, Luxemburgo. Alemania, Francia e Italia), a finales de los 80 España empezó a tomar parte activa del bloque Europeo.

De este modo, el mercado actual ha desembocado en una especialización de las industrias para satisfacer de modo global las necesidades de cada una de las regiones específicas.

Mercado actual ( Comercio intra-industrial)

A

B C

Un claro ejemplo es la industrial del automóvil, antes únicamente existían dos modelos de autos, en estos momentos podemos encontrar decenas de modelos, en cada uno de los países productores de vehículos se especializan en función de la calidad, la imagen, las especificaciones técnicas, etc..

BALANZA DE PAGOS Y OSCILACIONES EN LOS TIPOS DE CAMBIO

Diferentes líneas en la balanza de pagos

La cuenta financiera estuvo sujeta a grandes restricciones hasta los 90' momento en que se abrió el libre movimiento de capitales.

Las variaciones de pasivo son las variaciones en las inversiones que España recibe de otros países y/o empresas, por el contrario las variaciones de activo son las inversiones que España realiza en otros países y/o empresas.

Ejemplo de balanza de pagos.

| INGRESOS | PAGOS | I-P | RESERVAS | |

| CTA CORRIENTE (mercancías, trabajo,...) | 10 | 8 | 2 | +2 |

| BLZA CAPITAL ( Ingresos, pagos, fondos) | 8 | 5 | 3 | +3 |

| CTA FINANCIERA (Inversiones directas e indirectas,...) | 7 | 9 | -2 | -2 |

| Subtotal | 3 | |||

| RESERVAS | 3 | -3 | ||

| ERRORES Y OMISIONES | 0 | |||

| TOTAL | 0 |

Este ideal nunca se cumple, es decir, que no existan diferencias entre el grado de reservas e ingresos y pagos. Es más corriente el siguiente estado, por ejemplo que hay una huida de capitales y hay un aumento de pagos por cuenta financiera (Argentina):

| INGRESOS | PAGOS | I-P | RESERVAS | |

| CTA CORRIENTE (mercancías, trabajo,...) | 10 | 8 | 2 | +2 |

| BLZA CAPITAL ( Ingresos, pagos, fondos) | 8 | 5 | 3 | +3 |

| CTA FINANCIERA (Inversiones directas e indirectas,...) | 7 | 19 | -12 | -12 |

| Subtotal | -7 | |||

| RESERVAS | 7 | 7 | ||

| ERRORES Y OMISIONES | 0 | |||

| TOTAL | -5 |

Este diferencial negativo en los niveles de reservas provocará una depreciación en la moneda para poder ajustar este diferencial. La agencia Moddy's clasifica el riesgo de cada país.

Las inversiones en cartera de cada país provocan en grandes ocasiones oscilaciones en los niveles de reservas.

Nospodemos cubrir de estas oscilaciones con operaciones:

-

forward: Futuros en los mercados

-

Seguros: CESCE ( cubre operaciones de alto riesgo político y otros en algunos países determinados )

TEMA 2: LA EMPRESA ANTE EL COMERCIO INTERNACIONAL

EL DEPARTAMENTO DE EXPORTACIÓN EN LA EMPRESA

Los siguientes aspectos justifican en cierto modo la creación, junto con los aspectos coyunturales, de un departamento de exportación en la empresa

Desequilibrio comercial

El grado de apertura de la economía significa el 30% del PIB. En España es difícil establecer departamentos de exportación dentro del marco empresarial establecido ( 95% de las empresas son pymes), en repetidas ocasiones se utilizan inversiones para incentivar la exportación.

Protagonismo exportación

Son pilares del desarrollo económico, la exportación significa expectativas de crecimiento para las empresas, la competitividad de los productos versus la capacidad productiva y organizativa de las empresas.

Formas de exportación

Indirecta: Mediante intermediario comercial

Directa: Creación de una sección o de un departamento comercial

Estas decisiones se tomarán en función de los siguientes parámetros:

-

Posibilidades de penetración

-

Producto exportado

-

Clientes potenciales y actuales

-

Tamaño del departamento comercial

-

Idioma

Incrementar y rentabilizar sus propios negocios

Ventajas para la empresa exportadora:

Llegar hasta un mercado más amplio

-

Acceso a una mayor posibilidad de facturación

-

Diversificación de los productos actuales ( Cantidad y gama)

Incremento de los beneficios derivados de los accesos a economías de escala y a la diferenciación

Llegar a una demanda más estable ( menores riesgos derivados de la compensación de ciclos económicos y a la nueva competencia)

Alargar el ciclo de vida del producto llegando a mercados con diferentes niveles de evolución tecnológica y social.

Contra restar crisis internas

Contrastar la calidad de nuestros productos

Acceso a más niveles de información y experiencias tales como ferias, viajes, nuevas ideas.

Apoyo comercial y de información

Planes de viabilidad para la introducción de nuevos productos en países extranjeros. Cámaras de comercio, consorcios a la exportación, ICES ( PIPE 2000) , COPCA (PNE)

Apoyo financieros

IVA y UE, Exportación y las ventajas del IVA, crédito oficial a la exportación

COE: ICO ( Instituto de Crédito Oficial )periodos de amortización más largos a tipo de interés fijos.

CESCE ( Compañía Española de Crédito a la Exportación) : Empresa pública que cubre los seguros de los impagados a la empresas por motivos políticos, quiebras y otras razones en función de las pólizas de los diferentes seguros.

Según estadísticas del estado el 54% de las empresas tienen departamento de exportación incorporado a su estructura y además de las empresas encuestadas podemos obtener las siguientes conclusiones:

-

No hay suficientes ventas en el territorio nacional 48%

-

No son rentables 18%

-

Escasez de recursos 10%

-

No es necesario 7%

-

Interacción de otros departamentos 5%

Una de las funciones básicas del responsable del departamento de exportación es atender con prontitud las solicitudes de información expresados en el cuadro 1 de libro de texto.

Pasos para la exportación

Análisis interno

Capacidad productiva y posibilidades de ampliarla mediante producción propia subcontratada

Si vamos a una feria hemos de saber decidirnos a exportar y saber si podemos atender satisfactoriamente los pedidos, hemos de tener cuidado con quien nos asociamos para exportar nuestros productos.

Organización logística ( representantes, escasez de representantes, zonas francas)

La cuota de mercado español, posibilidades de ampliación mediante la exportación o ampliación en el mercado doméstico.

El producto. Normas, atributos, presentación y utilización en el mercado extranjero.

La calidad. Homogeneización de la calidad en los diferentes países fuera y dentro de la UE. España es un gran exportador de componentes y reactores nucleares así como de componentes para el automóvil.

El respaldo financiero. Las adaptaciones del producto y los gastos indirectos.

Recursos humanos. Encontrar buenos profesionales, plazos de negociación y capacidades de adaptación a las diferentes culturas.

Solidez en la decisión de exportar. Apoyo con todas sus consecuencias y derivaciones. Buscar información para realizar un pre-proyecto.

Análisis externo

Proximidad geográfica. 80% de las exportaciones españolas tienen como destino los países comunitarios no solo por los costes de transporte sino por el conocimiento que se tiene de los mercados.

Situación financiera del país. Por ejemplo el riesgo de Brasil, Argentina, Latinoamérica en general y otros.

Evolución del país en relación al nivel de las exportaciones. Tanto las españolas como la de los otros países donde queremos exportar.

Tamaño de los mercados y de sus evolución: Producción + Importación - Exportación.

Análisis de la competencia nacional y extranjera

Aduanas y normativa, barreras administrativas o agentes que faciliten la entrada al país como la FDA en caso de productos de consumo humano.

Formación del precio

Imagen de los productos en el país de destino

Programas institucionales como el PIPE 2000, la tricameral de Sabadell, Terrassa y Manresa, publicaciones varias.

FUENTES DE INFORMACIÓN

El Fomento institucional a la exportación:

Icex ( Instituto de comercio exterior, al igual que la OFCOMES, oficinas comerciales españolas)—Copca (oficina con más recursos obviamente ya que Catalunya ocupa el 30% de las exportaciones de España)--- Cámara de Comercio (Confederaciones como la tricameral de Sabadell, Terrassa y Manresa). Otros como el Valenciano también ocupa un lugar importante, IGALPE (Instituto Gallegos), Croecsa (Canario), etc..

Funciones de los apoyos institucionales:

Formación: Formación que se realizan en las cámaras de comercio, en universidades, cursos on-line, becas

Becas: Ayudas a alumnos que quieran realizar una stage internacional en una empresa o en una oficina de exportación.

Seminarios temáticos: Sobre las facilidades de información, asesores, etc...)

Cursos: Servicios on-line.

Asesoramiento

Gabinetes especializados: Normativización, certificación, reglamentación técnica, certificados de calidad, envases, embalajes,

Contratación internacional y arbitraje comercial

Ejemplo: Voy a una feria y empiezo a venderle mercancía sin firma de contrato

Divulgaciones

Boletines de Información Selectiva de Exportaciones (BISE). Nos da información sobre las oportunidades de negocio en países extranjeros (ferias, peticiones de productos, inversiones, joint-ventures, concursos públicos)

Fondos audiovisuales como material de apoyo para ferias, degustaciones, seminarios, etc.

Bases de datos

Estacom, Bise, Oferes ( oferta de productos y servicios a exportar por empresas españolas de más de 120.000 empresas, muy utilizado para los extranjeros interesados por vender productos a España) ASOC (más de 1.500 asociaciones, federaciones sectoriales de fabricantes y exportadores), Internet

Promoción

-

Participación en ferias bajo pabellón ICEX, individuales o asociaciones sectoriales.

-

Misiones comerciales ( de exposición, jornadas ténicas, misiones de estudios y prospección de mercados)

-

Planes de iniciación a la exportación

-

PIPE 2000 ahora 2006)

-

Programas del consorcio de exportación

-

Inversiones en el exterior

-

Simple: Documentos financieros como por ejemplo letras de pago, pagarés, etc...

-

Documentaria: Documentos comerciales anexos más los financieros.

-

A la vista: Se cobran en el momento

-

Con vencimiento: Se cobran en una fecha determinada.

-

Documentos financieros: Financieras, letras, pagares...

-

Documento comerciales: Transporte, seguro, documento de apoyo, administrativo, información.

-

Nominativo: Solo puede retirar la mercancía quien esta expuesto en el conocimiento de embarque.

-

A la orden: quien lo exprese.

-

Al portador: El que paga la mercancía.

-

Clean: Si se ha embarcado en perfectas condiciones

-

Dirty: Si ha llegado en mal estado (el oficial puede no deja entrar la mercancía)

-

Directo: Si va directo al destino

-

Mixto: si realiza las escalas

-

Debidos

-

Pagados

-

Factura proforma

-

Certificado de origen ( expedidos desde la Cámara de Comercio o del ICEX),

-

Certificados de inspección ( Se han de demostrar que se cumplen las inspecciones técnicas de la mercancía ) Hay empresas que se encargan especialmente de certificar los requisitos de calidad, por ejemplo, como Bureau Veritas, SGS control,...)

-

Certificados de análisis

-

Certificados de lista negra o boicot ( productos prohibidos en la entrada en algunos países)

-

Lista de bultos o Packing-List

-

Certificado de Kosher (certificado de manipulación judía de la mercancía) Halal (certificado mahometano de manipulación de carne)

-

Certificados sanitarios ( en caso de Estados Unidos y la afección del vino en las mujeres embarazadas)

-

Revocable

-

Irrevocable

-

Confirmado: El banco del exportador (el que pagará) exige que se emita un documento acreditativo conforme los documentos anexos son correctos y se va a realizar el pago.

-

No confirmado: El banco avisador o pagador no emite la conformidad del pago.

-

Transferible

-

Back to back

-

STAND BY

-

REVOLVING

-

CLAUSULA ROJA

-

Control a nivel estadístico. Sistema que ayuda a controlar todos los flujos de mercancía entre todos los países del mundo.

-

Tributaria, las mercancías están sujetas al pago de los aranceles en función del código de producto.

-

1947: Se crea la nomenclatura de Bruselas o el consejo de cooperación aduanera

-

1987: Sistema Armonizado basado en la nomenclatura de Bruselas

-

96 capítulos ( 0 a segundo dígito)

-

1241 Partidas ( 3 y cuarto dígitos)

-

5019 Subpartidas ( 5 y 9 dígito)

-

Noveno y décimo dígito ( Taric)

-

Sencillo: Capacidad de adaptación y crecimiento

-

Preciso: Ha de servir para la tributación y el control.

-

Objetivo

-

Polivalente: Flexible y con capacidad de incorporar nuevos productos.

-

Suspensiones temporales

-

Preferencias arancelarias

-

Turquía (Preferencias con Turquía y la exportación )(SGP y las ayudas preferenciales a los países del pacto andino)

-

Contingentes límites de los productos

-

Derechos antidumping

-

Montantes compensatorios de adhesión: Como por ejemplo España en el primer momento de adhesión a la Comunidad.

-

Certificados especiales a la exportación. Ejemplo: producto armamentísticos.

-

Medidas de control contra la extinción

-

Inclusión en un régimen aduanero

-

Inclusión en zona franca

-

Re-exportación fuera del territorio aduanero

-

Destrucción bajo control aduanero

-

Abandono—Erario público

-

Régimen de importación:

-

Despacho libre práctico

-

Sistema EDI. Se presenta el DA (factura). DV1 Documento de transporte, autorizaciones (si se exigen). Certificados de origen para aplicar al SEIP o a los acuerdos preferentes.

-

Despacho consumo:

-

Si la mercancía paga el IVA en un país se convierte en mercancía de libre consumo dentro de ese país. Con la opción anterior la mercancía circula con libre práctica por la UE.

-

Régimen de exportación

-

Régimen Económico suspensivo

-

Depósito aduanero

-

Perfeccionamiento activo

-

Perfeccionamiento pasivo

-

Importación temporal

-

Tránsito comunitario

-

Depósito aduanero

-

Privados

-

Públicos

-

Perfeccionamiento de activo

-

Perfeccionamiento de pasivo

-

Importación temporal

-

Tránsito comunitario

-

Papel y cartón

-

Metales ( Contenedores sobre plataforma en camión y otros)

-

Vidrio ( Fibra de vidrio)

-

Madera ( Palets, cartón )

-

Fibras vegetales (sacos)

-

Plásticos ( para contenedores líquidos, sólidos )

-

Fácilmente manipulables

-

Actualmente totalmente sofisticadas y automáticas para bodegas mediante programas informáticos.

-

Han permitir que se realice una fácil carga y descarga

-

Marcas:

-

Nombre y dirección del consignatario

-

Marca del puerto de descarga

-

Marcas accesorias. Peso, dimensiones, puerto de carga, país de origen, buque en el que viaja, gráficas (paraguas no se puede mojar, garfio con cruz= no se puede arrastrar, flechas= posición en la que debe estar, copa= frágil )

-

1000 x 1200 ( Universal )

-

1200 x 800 ( Europalet)

-

1000 x 800

-

BOX

-

Open- side (sin puerta lateral)

-

Open- top ( sin techo)

-

Plataforma - flat

-

Tank (tanques)

-

Con aislamiento térmico

-

Congelador

-

Ventilado

-

“ABC” ( Propietario) “U” (normas internacionales) “123456” Número del contenedor propiedad de la empresa “0” dígito de control

-

Pertenecen a una conferencia marítima

-

Son Aquellos que contemplan una línea regular, periodicidad de transporte. Son más o menos como una asociación de armadores o los acuerdos de las empresas aéreas para el transporte de personas (Iberia)

-

No pertenecer a una conferencia marítima

-

Aunque contemplan una línea regular no tienen posibilidad de movimiento de mercancía o persona. Son normalmente empresas de menor tamaño.

-

Buques Tramp

-

Como si fueran vuelos charters pero en el ámbito marítimo. Suelen ser más baratos para fletar (alquilar) toda la capacidad del buque, si son cargas parciales.

-

Naturaleza de la carga

-

Peso o tonelaje transportado

-

Regularidad

-

Disponibilidad de la carga

-

Posibilidad de daño que pueda sufrir la carga ( Manipulación más costosa)

-

Posibilidad de robo

-

Tipo de embalaje ( Contenedor sobre plataforma, barato)

-

Facilidades de estibación ( Ubicación en bodega)

-

Peso y medidas extras

-

Instalaciones portuarias ( Gestión y rapidez de carga y descarga)

-

Reglamentaciones portuarias ( Puertos donde es necesario inspecciones por plagas u otros enseres)

-

Coste del atraque del puerto (negociar tomar o no carga)

-

Quién asume los gastos y costes que se generan en el envío desde la fábrica hasta las instalaciones del vendedor, carga, descarga y estibado.

-

Dónde se produce la entrega, o puesta en disposición de la mercancía

-

Quién es el responsable de los trámite aduaneros.

-

Quién debe aceptar el riesgo de deterioro y hasta que momento.

-

El crédito oficial a la exportación

-

Seguro oficial a la exportación (seguro de cobro)

-

Convenio de ajuste recíproco de intereses (CARI)

-

El ICO (Instituto de Crédito Oficial) se encarga de garantizar los tipos de interés en los países implicados.

-

Manteniendo de tipos fijos en contra de los tipos flotantes.

-

Plazos de amortización más largos

-

Algunos de ellos a más de dos años

-

Períodos de gracia

-

Durante un tiempo no has de amortizar el crédito

-

Cobertura de riesgos mediante un seguro:

-

Posibilidad de suscribir el seguro del crédito oficial a la exportación, se realiza a través de la Compañía Española de Seguro al Crédito a la Exportación (CESCE). Por ejemplo: revolución, guerras, suspensión de pagos, huracanes. Esta compañía forma parte del gobierno si fuera una empresa privada las primas serían altísimas.

-

Bienes de equipo

-

Planta llaves en mano

-

Buques, aeronaves civiles

-

Central nucleares

-

Estaciones terrestres para satélites comunicación

-

El exportador ( El solicitante del crédito)

-

El importador

-

La entidad financiera (Primero se establece contacto con el banco con el que operas comúnmente después de la dirección general de comercio(ICO), el ICO hace un convenio o contrato de interés recíproco (CARI) con el “Banco de Sabadell” por ejemplo)

-

La entidad de crédito del importador puede ser que:

-

No te lo aceptan

-

Lo aceptan

-

Revisión

-

El prestatario

-

Autoridades administrativas

-

El ICO como agente

-

CESCE

-

Crédito al exportador (vendedor)

-

todos los riesgos los asume el exportador

-

Crédito al importador (comprador)

-

VALOR FOB

-

Bienes extranjeros <o = 10% del valor de la mercancía exportada

-

Si los bienes extranjeros son comunitarios (UE) el límite puede llegar al 30% del valor de la mercancía exportada.

-

Flete + Seguro

-

Importe de los gastos locales

-

Exportación de 100.000 botellas de cana, Valor FOB: 100.000 € del 100% de los bienes producidos, en el interior de España. El flete lo realiza una compañía extranjera y asciende a 5.000€ y el seguro de la empresa española asciende a 1.500€. determinar la base de la financiación.

-

Bienes de equipo

-

Planta llaves en mano

-

Buques, aeronaves civiles

-

Central nucleares

-

Estaciones terrestres para satélites comunicación

-

Hay una exportación de una máquina textil por valor de 1 millón de € valor FOB. Bienes extranjeros incorporados: 200.000€. dicha mercancía ha comportado unas comisiones de 7.000€. El flete lo ha realizado una empresa española y ha supuesto un coste de 7.000€ mientras que el seguro ha sido llevado a cabo por una compañía extranjera y el importe ha ascendido a 2.000€. No ha habido gastos locales. Determinar la base de la financiación.

-

Suponga que el tipo de interés de mercado es un 5% y el tipo de interés CARI ( Convenio de Ajuste recíproco de intereses) o OCDE es del 4% en el momento presente. EL margen que el ICO otorga al Banco comercial es de un 0,6%. Al cabo de un año el tipo de interés de mercado pasa a ser el 3,5%. Diga que tipos de interés pagará el exportador y diga cual será la operativa entre el ICO y el Banco comercial.

-

Operaciones de exportación de bienes y servicios

-

Créditos a la exportación otorgados por entidades financieras

-

Operaciones comunes de exportación

-

Cartas de crédito confirmadas ( Los bancos que otorgan cartas de crédito a los importadores pueden acogerse al seguro que obviamente lo repercuten al importador.)

-

Operaciones que impliquen promoción en el exterior. Ejemplo: Ferias y exposiciones donde la mercancía puede estar sujeta a robo.

-

El asegurado: El exportador ( empresa ) o bancos y/o entidades de crédito.

-

Beneficiario: Quién percibe el importe del seguro. Normalmente suele ser el exportador aunque en algunos casos puede ceder el derecho de cobro a otra empresa y /o broker de manera total o parcial.

-

Asegurador: Es quien paga los riesgos comerciales como por ejemplo la morosidad, la insolvencia, en este caso puede ser cualquier empresa de seguros.

-

Para riesgos políticos o extraordinarios: CESCE

-

Solo actúa en nombre de España y su capital social está formado por las siguiente compañías:

-

50.25% Empresa pública del Estado

-

45,2% : Bancos Españoles ( BBVA, BSCH, BS,...)

-

4,55 : Otros ( De manera indirecta Standard & Poors )

-

Primas: Pagadas por las empresas privadas

-

Recobros

-

Comisiones

-

Bases de los presupuestos generales del Estado, ya que cubren riesgos comerciales y con riesgos políticos o extraordinarios.

-

Riesgos de resolución de contrato: Se da antes de realizar la venta, se trata de la cancelación unilateral por parte del importador. En bienes de consumo comunes el riesgo no es tan grave, en caso de hablar de maquinaria ( que es uno de los objetos del crédito a la exportación) la cancelación de los gastos es mucho mayor ya que la inversión a realizar es mucho mayor. De todos modos pueden existir otros sujetos quienes cancelen el contrato

-

Importador

-

Gobierno extranjero o nacional

-

Catástrofes

-

Precio / Coste

-

Gastos por gestión de salvamiento, recuperación y recobro

-

Anticipos

-

Valor recuperado

-

Riesgo crédito aplazado: El riesgo es básicamente el impago de la deudas.

-

Riesgos comerciales: Basado en la insolvencia de liquidez, moralidad del deudor.

-

Suspensión de pagos declarada judicialmente

-

Por falta de bienes y/o sea posible ejecutar la sentencia

-

Desaparición del deudor

-

Morosidad prolongada

-

Riesgos políticos, se trata básicamente de guerras y revoluciones, crisis de la balanza de pagos con suspensión de pagos (el gobierno no tiene reservas para poder realizar el pago y no se da la autorización efectuar pagos) y conflictos políticos.

-

Riesgos con carácter extraordinario

-

Aceptación

-

Rechazar frontalmente

-

Modificaciones como por ejemplo: realizar la operación avalada por una entidad bancaria concreta, que la carta de crédito sea irrevocable.

-

Pólizas para la resolución del contrato: Existe un límite de indemnización del 85% a un 94% para riesgos comerciales, de 99% para riesgos políticos.

-

Aplazamiento de pago menor o igual a los 36 meses.

-

Póliza abierta de gestión de exportaciones ( PAGEX ) Hay exportadores que pueden optar a estar cubiertos de todas sus exportaciones a un país determinado. El límite es de 85% para riesgos comerciales y de un 99% de los riesgos políticos.

-

Póliza 100: Se creo para ayudar a las pymes a exportar. Aquellas pymes que exporten menos de 200 millones de pesetas al extranjero pueden asegurar todas sus operaciones de exportación mediante presentación de documentos, además la prima es menor que para las otras empresas.

-

Póliza de confirmación de créditos documentario. Cubre solo riesgos políticos al 99% como límite.

-

Póliza individual de comprador privado o público. Cubre el riesgo comercial al 85% y al 99% los riesgos políticos.

-

Aplazamiento de pago de más de 36 meses. Puede ser realizada al comprador o al suministrador.

-

Otras:

-

Póliza por obras y trabajos en el exterior

-

Póliza de ejecución fianzas

-

Póliza de inversiones en el extranjero

-

Póliza de seguro cambio ( Seguros de cambios de moneda en las cotizaciones )

-

Póliza asistencia a ferias

-

Esperar y pagar un millón de dólares en un año vista. Tipo de cambio spot ( en el momento del pago)

-

Comprar un millón de dólares ahora para pagar de aquí a un año, por ellos obviamente obtendré una rentabilidad. El tipo de esa moneda a un año vista u otro periodo de tiempo se le llama forward. Este varia en función de los tipos de interés y de su evolución en los próximos años. Lo que nos facilita este tipo de cambio es la reducción de la incertidumbre.

-

Mercado de opciones y derivados. Surgen como alternativa a los activos clásicos ( acciones y bonos). Europa= Solo se aplican al día del vencimiento, USA= las puedes ejercitar en cualquier momento.

-

Opción de compra: call - Compras una opción que otorga el derecho a poder comprar un título o una moneda a un precio acordado mayor o menor al actual. A la fecha del vencimiento puede ser que:

-

El precio del valor del mercado este por debajo el que se había acordado. La opción ha quedado obsoleta y no sirve para nada.

-

El precio de mercado este por encima del precio acordado, el ingreso lo tienes por el diferencial de precios. El beneficio lo tienes por diferencias al ejercitar la venta o por la diferencia de precios de los títulos. Del mismo modo puedes vender la opción call.

-

Opción de venta: put - Tienes la opción de vender un título, que este en tu posesión, a una precio determinado en un periodo de tiempo determinado (vencimiento). A la fecha que puede pasar:

-

El precio de mercado sea menor que el precio de venta. Te puedes lavar las manos ya que igualmente tienes la ganancia asegurado y la persona que compro el put deberá comprarlas. De todos modos puede igualmente vender el put.

-

El precio de mercado sea mayor que el put. La opción ya no sirve, obviamente lo venderás a precio de mercado.

-

Enfoque tradicional: Enfoque a largo plazo

-

Enfoque en los mercados financieros: Enfoque del corto plazo

-

Basado en la paridad del poder adquisitivo PPA

-

Ad hoc : Como el caso del Prestige, comisiones, laboratorios de expertos, etc..

-

Ya constituidos: Cámara de Comercio internacional (CCI) u otras sectoriales como por ejemplo un conflicto de crédito documentario, conflicto con incoterms (TNE Cofee trade Association), etc...

-

Contratos de mercancías a contratos de transmisión de tecnología

-

Contratos de equipos a contratos de know-how

-

Contratos de medio a contratos de resultados

-

Contrato llaves en mano

-

Contrato de cooperación empresarial

-

Exportador

-

Importador

-

Exigir erratas de la matriz

-

Calidad

-

Cantidad

-

Obligaciones complementarias

-

Manuales y folletos, muestras, piezas de repuesto, servicio post-venta, montaje, instrucciones de montaje, etc...

-

Presentación

-

Embalaje, marca

-

Modalidad de entrega

-

Incoterms

-

Trabajos preparatorios necesarios

-

Maquinarias ( instalaciones eléctrica, cubetas de protección de hormigón, etc...)

-

Precio:

-

Precio determinado o determinable ( Compramos una cosecha y esperamos) Si el precio no es determinado o deteminable no se podrá dar el contrato de compra-venta internacional.

-

Divisa de pago

-

Revisión o cláusulas de diferentes precios

-

Cláusula de salvedades ( Hechos extraordinarios que provoquen diferencias en el precio, hard ship)

-

Medios de pago ( Transferencia, remesa normal, remesa documentaria, carta de crédito, etc...

-

Reserva de propiedad ( Hasta el propietario no pague no se hace con la mercancía)

-

Penalizaciones

-

Fuerza mayor. Aquellos aspectos ajenos a la voluntad de las partes que hacen imposible realizar el contrato reflejados en el convenio de Viena 1980.

-

Garantías.

-

Legislación

-

A que se acoge el contrato al arbitraje, a los tribunas les justicia de un país o de otro.

-

El exportador

-

El consumidor final

-

Prospección de mercado y captación de pedidos

-

Conclusión contrato por nombre y cuenta del exportador.

-

Independiente. Persona física o jurídica

-

Asalariado

-

Con exclusividad

-

Sin exclusividad

-

Ventajas que confiere:

-

Obligaciones empresa fabricante

-

Obligaciones para la empresa distribuidora

-

Obligaciones de la empresa contratista

-

Obligaciones de la empresa propietaria

-

Una forma de cooperación comercial

-

La empresa titular suministra know-how y capacitamiento técnico así como su asistencia.

-

Implica la concesión de licencias y/o marcas

-

Segmentación de la ventaja comparativa en cada una de las empresas.

-

Dependencia de componentes entre cada una de las empresas.

Son programas dirigidos a PYMES con exportaciones dirigidos a aquellas empresas que tengan unas exportaciones inferiores al 30%. Las ayudas son hasta un 80% de los gastos de la exportación hasta un total 24.000 euros. La duración es de 24 meses.

Si la primera fase de la exportación es la directa, si el comercio aumenta interesa tener presencia en el país de destino. Cuando finalmente hay una internacionalización de la empresa es necesario una presencia física en el país y ello conlleva un coste importante sobre todo si hemos de manufacturar el producto allí.

TEMA 8: MEDIOS DE PAGO Y COBRO INTERNACIONALES

ESQUEMA DE LA EXPORTACIÓN

Exportador Importador

Mercancía

Documentos

Abono Orden Adeudo

Banco Swift Banco

Pagador Emisor

Adeudo

Swift (Society World Wide for Financial Telecomunicatios): Conexión directa de más de 300 bancos donde se transaccionan los capitales entre bancos de diferentes países. En caso que los bancos no dispongan de este sistema siempre se puede recurrir al tradicional Telex.

Conceptos de documentación

Remesa: Documentos anexos a la exportación.

Tipos:

Exportador Importador

Mercancía

Documentos (1)

Efectos e Instrucciones Abono (8) Aviso (4) Autoriz.(5) Adeudo(6)

(2) Efecto + Instrucciones (3)

Banco Banco

Pagador Emisor

Abono (7)

El problema básico es que el importador no pague la deuda en la fecha prevista, además hemos de tener en cuenta el riesgo implícito en enviar el primera instancia la mercancía sin garantías absolutas de cobro.

Se podría solucionar enviando primero la letra y esperando que el importador la acepte, en este caso España protege al exportador ya que aunque la mercancía tenga algun problema el importador está obligado a pagarla.

Exportador Importador

Mercancía

Documentos (1)

Efectos,inst. y Abono (8) Doc.ciales Aviso (4) Autoriz.(5) Adeudo(6)

(2) Efecto + Ins.+ doc. ciales(3)

Banco Banco

Pagador Emisor

Abono (7)

La única diferencia es que se incluyen en el envío los documentos comerciales necesarios para poder retirar la mercancía del aeropuerto

Para poder tener los documentos comerciales es necesario haber aceptado la documentación financiera (pago mediante letra,etc...)

El problema que presenta este esquema es que el importador está aceptando la mercancía y su pago sin tener la constancia que la mercancía está correcta.

Para el exportador es un método fácil de control ya que si no acepta la documentación financiera la mercancía no se entrega en destino (no la pueden recoger) y/o es devuelta a origen.

CARTA DE CRÉDITO (CRÉDITO DOCUMENTARIO)

Pasos expresados en el dossier.

Este método asegura al 100% todos los derechos de importador y del exportador si se usa del modo correcto, la obligación de pago recae en los bancos y estos deben responsabilizarse de las obligaciones formales a la exportación.

Toda la información está recogida en el Instituto de Comercio con sede en Paris.

En el momento en que se acepta por parte del importador ya es irrevocable y el exportador tiene la seguridad de cobro al 100%.

Inicio del proceso

El proceso de la carta de crédito se inicia desde el importador quién solicita al banco abrir un crédito al exportador. Si el banco del exportador (avisador / notificacdor / y/o confirmador) acepta mediante presentación al exportador la mercancía se embarca en origen y la documentación es cedida al banco pagador en origen quien la remita a destino.

Para poder levantar la mercancía en destino se presenta bajo presentación de documentos.

El exportador cobrará la mercancía bajo la presentación de documentos acreditativos como por ejemplo la carta de conocimiento de embarque.

Tipo de cartas de crédito:

Qué debe hacer el exportador al recibir el crédito?

Pasos expresados en el dossier. Índice del trabajo.

Aspectos a destacar, puntos 9 al 17.

LOS DOCUMENTOS ASOCIADOS A LA CARTA DE CRÉDITO

Son muy importantes ya que como exportador cobra la carta de crédito bajo presentación de documentos.

Comerciales administrativos: Autorizaciones administrativas para según que países( exigible en caso de mercancías peligrosas o susceptibles de ser usados como armamento militar, confección de droga, etc...)

Con carácter general existe el DUA ( Documento Único Administrativo), obligado en las exportaciones extracomunitaria, para el comercio intracomunitario existe el Intraestat.

Sobre la información expresada en los documentos se paga el IVA y se exige pago de los aranceles.

DVA ( Declaración de valor en aduanas) obligado en las importaciones extracomuniatarias, sobre el valor expresado en el documento se aplican los aranceles y una vez aplicados se carga el IVA.

Comerciales de transporte

Conocimiento de embarque (Bill of landing): Lo emite la empresa que embarca la mercancía.

Pueden ser:

En función de cómo ha llegado:

En función de los trayectos

En función de quién paga los portes:

Comerciales del seguro

Pólizas y recibos del seguro

Comerciales de información

TIPOS DE CARTAS DE CRÉDITO

Quiere decir que no se acepta la carta de crédito concreta, si el conocimiento de embarque es bueno, ya no es revocable y se debe aceptar el pago de la mercancía o el cobro, en caso del exportador.

Son el 99% de las mismas, puede ser:

Se transfiere el derecho de cobro a otra persona física o jurídica. En el caso de ser broker puedes transferir el derecho de cobro a los proveedores del importador, el riesgo es que el exportador se entere de quien es el proveedor del importador y puenteen al corredor de comercio.

Utilizar una para abrir otra

Letra de 10 mill.

Letra de 8 mill.

El banco utiliza como garantía la carta de crédito abierta al importador para que el banco le concede otra al exportador.

El problema es que si el exportador cumple con los requisitos formales el banco (del broker) se responsabiliza de pagar los 8 millones al exportador, en caso que el broker comenta algún error quizás no obtiene los diez millones del importador por algún error documental.

Hay una garantía bancaria que ayuda a la exportación de los producto. La carta de crédito está soportada u avalada por otra entidad bancaria, hecho no demasiado común.

Son cartas que el banco emisor la renueva automáticamente en las mismas condiciones que las anteriores en cuanto a cantidades y precios.

En los créditos documentarios se adjuntaba un membrete de dinero por avanzado. El banco adelanta dinero por ello, pero los bancos no suelen utilizar por lo problemas de falta de cobro. Se utiliza en contextos de dudoso cobro por cuestiones políticas o económicas.

COSTES:

5/1000 de los costes de la carta crédito, más gasto de apertura y de gestión. 20 y 3

50 dólares por parte del emisor, a quién le corresponden los mayores gastos.

El beneficiario, los gastos de tramitación de cobro, alrededor de 20 o 50 dólares.

Las enmiendas:

Este es el gran negocio del banco, se basa en incluir modificaciones sen las cartas de crédito, por ejemplo pueden cobra entre 20 y 30 dólares por modificación.

NO está tan extendido por su precio y su complejidad, además en la medida que se ayudan otros comentarios o enmiendas la cosa se encarece.

Ojo con utilizar de manera negligente la carta de crédito, es tiempo, dinero,

TEMA 4: RÉGIMEN JURÍDICO Y ADUANERO DEL COMERCIO EXTERIOR

La codificación aduanera (Partida arancelaria)

Propósito:

Background:

Ejemplo: Productos frescos empiezan por cero, el 91020 Azafrán, los apartos de alumbrado 9405.

Características de los sistemas de nomenclatura

Taric (Arancel integrado comunitario)

Mediante la codificación intenta recoger muchos aspectos relacionados con la política Europea como por ejemplo:

Los últimos dígitos marcan el sistema de preferencia a la exportación dentro de los diferentes países.

ADUANAS

Una vez tenemos el código arancelario y lo presentamos en la aduanas hemos de declarar el valor de la mercancía.

Impreso DV.1 Declaración del valor en aduanas.

Pag.1 Preguntas cualitativas

Pag.2 Preguntas cuantitativas

Deducciones que se han de practicar porque los aranceles son un función de la mercancía no de los gastos de transporte, es por ello que en apartado C hemos de restar dicha cuantía.

Destinos arancelarios

1- Inclusión en un régimen aduanero

Es el más utilizado, hay tres tipos:

Es más simple que el de importación. Se presenta el Dua/INTRASTAT la factura también existe EDI para presentar DUA.

Se restituye el IVA repercutido, se exigen autorizaciones, certificaciones en origen, se reclama el IVA soportado.

Las ventajas de este son:

Suspensión de aranceles para mercancía fuera de la UE. No se aplican restricciones derivadas de la política comercial comunitaria y ventajas fiscales: ni IVA ni impuestos especiales, Restituciones.

Mercancía bajo control aduanero, nos permite almacenar mercancía no de la UE, de la UE percibiendo restituciones si nuestro propósito es exportar.

Hay dos tipos:

No necesario ubicados en zonas portuarias

Despositario percibe la mercancía, la gestiona y da la seguridad.

Depositante.

Una mercancía se le aplica una transformación

Puede entrar en régimen de libre práctica o ser reexportado

Mercancía que entre en contenedores sellados en el país pero solo están de paso puesto que el país de destino tiene un régimen especial.

EL IVA DENTRO DE LA UE (Intracomunitario)

Ejemplo normal en España (Exportación):

Proveedor:

Fra: 1.000 + IVA: 160 = TOTAL: 1.160

Empresa destino A:

IVA Soportado: 160

Fra: 1.000 V.A: 500

Subtotal: 1.500

IVA: 240

TOTAL: 1.740

Liquidación IVA:

IS: 160

IR: 240

A ingresar HA: 80

Ejemplo con Alemania (Importación):

Alemania: España:

FRA: 1.000 Fra: 1000

Auto-repercutir(16%): 160

Empresa destino España:

1) Paso: IVA repercutido: 160 ( Para Hacienda)

2 ) Contabilizar como IVA soportado: 160 ( ya que se han pagado a Hacienda)

3) Producto final

Fra: 1.000

V.A: 500

Subtotal: 1.500

IVA: 240

TOTAL: 1.740

TEMA 5: LA FUNCIÓN LOGÍSTICA Y EL TRANSPORTE INTERNACIONAL

Envases y embalajes

Son importantes ya que han de garantizar el producto hasta su destino.

Tipos en relación a su composición

Características:

Plataformas

1) Palet con medidas:

2) Transporte de vehículos cargados

3) Contendores

Su origen son de 1954, las medidas son 8 pp (ancho, alto) x 10,20,30,40 pp ( largo ) el mínimo ha de ser de un metro cúbico.

Tipos de contenedores:

Marcas de los contenedores

Transporte marítimo

Regulado con carácter general por la regla de la HAYA 1921 y las reglas de Bruselas de 1954, estos convenios son la base para las empresas marítimas para definir las condiciones en las que las mismas se hacen cargo del transporte o de la carga.

Clases de compañías navieras:

Tarifas

No hay reglas fijas o criterio único, para un particular un contenedor de 20 pp de la costa Este a España puede costar 1.000$. Dependen mucho de las temporadas.

Aspectos a considerar para escoger una empresa de transito marítimo:

El conocimiento de embarque ( Bill of landing)

Transporte terrestre

Convenio TIR permite el movimiento del contenedor sin necesidad de apertura y control entre fronteras. Regulado según la LOTT

Transporte de ferrocarril

Conveio TIF permite el movimiento del contenedor sin necesidad de apertura y control entre fronteras..

Transporte aéreo

Regulado por la IATA. Se ha multiplicado por más de tres en los últimos años.

Las tarifas van en función del peso o del volumen aplicando la más cara de las dos.

Los costes de manipulación son menores y más cuidadosos lo que provoca un menor coste de seguro.

El transporte multimodal

Después de grandes procesos de fusiones y de tratados son más las empresas que ofrecen un mayor servicio global a todos los niveles de transporte, ya sea terrestre, ferrocarril o carretera, aéreo, etc..

Ejemplo de estructura de costes:

Desde USA (interior) a Alemania (interior):

Flete marítimo 10% del total del coste

Transporte interior en USA 35%

Estiba y manipulación 25%

Descarga y recepción 15%

Entrega final 15%

2002 - Huelga de los sindicatos de los estibadores en España por la imposición de una norma a nivel Europea.

Los incoterms

Definición: International Commercial Terms. Interpretación de las términos comerciales de transacciones mercantiles entre un comprador y un vendedor.

Formación: Cámara de Comercio Internacional 1936

Objetivo: Tipificar los términos comerciales internacionales.

Uso: Marco de usos y costumbres en un marco contractual en la compraventa internacional, su uso no es obligatorio.

Regulaciones intrínsecas y ha que da respuesta:

Tipos y grupos

GRUPO E (Incoterm de salida):

Exworks: La mercancía se entrega por el vendedor es sus propios locales. La carga va a cargo del vendedor y el material embalado.

GRUPO F (Incoterm con transporte principal no pagado)

FCA, FAS, FOB:

La puesta en disposición de la mercancía se produce en el medio de transporte escogido por el comprador, soportando estos últimos todos los costes y riesgos de pérdidas o daño.

GRUPO C (Incoterm con transporte principal pagado)

CFR,CIF,CPT y CIP

La entrega se produce en el medio de transporte contratado por el vendedor, quien corre con los gastos pero no asume la pérdida o daño de la mercancía desde el momento de entrega de la misma.

GRUPO D (Incoterm de llegada)

DAF, DES, DEQ, DDU y DDP

La puesta a disposición se realiza en el país de destino y es el vendedor quién se responsabiliza de los gastos y riesgos inherentes en el transporte hasta su entrega.

En función de la entrega final tenemos que:

| Incoterm | Entrega |

| EXW En fábrica | El vendedor cumple únicamente con la entrega. ( La mejor para el vendedor, carga en sus almacenes) |

| FCA Free Carriage | El comprador escoge quien despacha la mercancía y dónde (hasta que punto es free). No seguro ni transporte pagado. |

| FAS FreeAlongside ship | El vendedor debe despachar la mercancía en el puerto

|

| FOB Free on Board |

Mitad y mitad manipulación hasta la borda |

| CFR Cost and freight |

|

| CIF CostInsurancefreight |

|

| CPT Carried Payed to | Primer porteador toma la mercancía y en ese momento comprador acarrea con los riesgos. Como CFR pero para transporte multimodal, se ha indicar hasta donde es payed to. |

| CIP Carriage Insurance payed to. | Igual que CPT pero el comprador escoge el transportista y paga el seguro de la mercancía. Como CIF pero para transporte multimodal. Indicar Payed to hasta donde. |

| DAF Delivery at fontier | Los bienes se entregan cargados y despachados en la frontera convenida. Vendedor transportes + seguro + riesgos |

| DES Delivery exship |

|

| DEQ Delivery Ex quay |

en el muelle de destino. Incluye formalidades de importación |

| DDU Delivery duty unpaid | El vendedor descarga con sus medios propios en puerto de entrega, pero no despacha a la importación, lo incluye todo excepto el pago del arancel. |

| DDP Delivery duty paid | Despacho a la importación, entrega pero sin descarga a cargo del vendedor. ( La mejor para el comprador). El vendedor paga los aranceles. |

TEMA 6: INSTRUMENTOS FINANCIEROS DE APOYO A LA EXPORTACIÓN

Ya hemos hablado del apoyo comercial como por ejemplo lo relevante al ICEX y al COPCA.

Apoyo financiero

Aún no pudiendo dar subvenciones a las empresas exportadoras, lo que sí que se puede es dar otro tipo de apoyos con los de los acuerdos de la OCDE en el 98.

El crédito oficial a la exportación (COE)

Objetivo: Financiar los contratos de exportación de bienes y servicios con la ayuda del ICO y del CESCE.

Como:

Operaciones que se pueden financiar:

Elementos que intervienen:

Tipos de crédito oficiales a la exportación:

Prestatario: El exportador

Importe máximo: 85% del valor del contrato de la exportación

Inconvenientes:

El crédito a l comprador suele darse a empresas públicas, la tercera modalidad hace mención a las posibles líneas de crédito y/o póliza.

Diferencias entre el crédito al exportador y crédito al importador

| Crédito al exportador | Crédito al comprador | |

| Concesión crédito | Al exportador | Entidad bancaria |

| Obligación devolución | Al exportador | El importador |

| Riesgo insolvencia | Exportador | Entidad bancaria |

| Financiación | Incluido en el balance del exportador | Fuera del balance del exportador |

| Ratio endeudamiento | Empeora el ratio al exportador | No empeora el ratio al exportador |

Importes que financia el crédito a la exportación para el crédito al importador:

Para la empresa española = 100%

Para la empresa extranjera < o = 10% del valor exportado

Como son por ejemplo licencias, trámites, etc... que tienen lugar en el país del importador.

<o = 10 % de los ingresos anticipados

En los países subdesarrollados se dan condiciones especiales a estos efectos.

Los plazos de amortización de este tipo de crédito suele ser aproximadamente de 10 años.

Ejercicios de ejemplo

No hay base de financiación ya que el crédito a la exportación únicamente financia:

Cálculo

Valor FOB: 1.000.000

Valor incorporado (10%) del valor mercancía 100.000 (-)

Comisiones ( no se incorporan)

Flete ( 100% ya que es empresa española) 7.000

Seguro ( máximo 10% mercancía exportada, solo es un 0,2%) 2.000

TOTAL Crédito al importador 909.000

1 año ( Mercado 5%)

4% ( CARI)

0,6% (Mg ICO)

2 año (Mercado 3,5%)

4% ( CARI )

0,6% ( Mg ICO)

Seguro del crédito a la exportación

Operaciones que pueden estar sujetas a la aplicación del seguro:

Sujetos que intervienen:

9 (compra) 11 ( PVP)

9 2

Este último accionista es importante ya que hemos de recordar que tienen información privilegiada acerca de los riesgos políticos en los países.

Financiación del CESCE

Como se financia el CESCE ( Compañía española de seguro al crédito a la exportación)

Si hablamos de tipos de riesgos hemos de tener en cuenta que existen diferentes tipos de riesgos:

Abonos a realizar:

A deducir:

Condiciones del pago:

Proceso de contratación

El proceso de contratación del seguro al crédito oficial a la exportación se puede realizar por dos vías, de manera obligatoria o de manera voluntaria mediante presentación de estudio a la exportación y posteriormente se estudia la naturaleza exportadora de la empresa.

Además podemos, aún no teniendo el crédito oficial a la exportación, solicitar el seguro a la exportación por una venta convencional.

Una vez solicitado pueden haber diferentes resoluciones:

Principales pólizas existentes

TEMA 7: FINANCIACIÓN DE LAS OPERACIONES DE COMERCIO EXTERIOR

Mercados de futuros y derivados

Compromiso por el cual alguien se compromete a vender a un precio y otra a comprar al mismo precio determinado. Su origen proviene de la agricultura, es como en la Edad Media la compra de cosechas por adelantado.

Algunos de estos contratos están regulados por los mercados financieros legalmente constituidos, por ejemplo la Agencia de Chicago en USA o los MEFF en España.

Cuando las operaciones de exportación o importación tienen plazos de pago, por ejemplo de 30, 60, 90 o120 días, podemos adquirir moneda por anticipado al momento del devengo de la exportación.

Ejemplo:

Es necesario pagar en un año 1 millón de dólares a un año vista, opciones:

Determinación tipos de cambio

E= Unidades de moneda doméstica / 1 u.d. moneda extranjera (Tipo de cambio nominal)

Demanda

Dd = f (M ( importaciones) , Xk (Inversiones financieras en el extranjero))

M= f ( tipo de cambio nominal (E) , Renta (Y) , Precio (P) , Precio e (Pe))

Xk = f ( tipos interés nac. (i) , tipo interés ext. (ie) , expectativas Ee)

Dd = f (E ,Y , P , Pe , i ,ie , Ee)

Oferta

Os = f ( X (Exportaciones) , Mk ( Inversiones extranjeras en España, entrada capital))

X = f ( tipo de cambio nominal (E) , Renta (Y) , Precio (P) , Precio e (Pe))

Mk= f ( tipos interés nac. (i) , tipo interés ext. (ie) , expectativas Ee)

Od = f (E ,Y , P , Pe , i ,ie , Ee)

En el enfoque de tipo de cambio tradicional o de largo plazo este estará en función de:

E= (Y , Ye , P , Pe , i ,ie , Ee)

Cuando más crezca una economía más se apreciarán los monedas de esa economía y/o país.

El 95% del mercado de divisas tiene su origen en el mercado financiero:

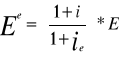

1 + i = ( i + d ) * ( 1 + ie)

Tipos de interés doméstico es igual extranjero más la tasa de depreciación y una prima de riesgo:

Cuando hay una entrada de capitales se aprecia la moneda pero posteriormente sabemos que se depreciará ya que el capital volverá a salir para obtener la rentabilidad esperada.

![]()

= Tipo de cambio forward

E= Tipo de cambio spot

Tipo de cambio real ![]()

Hipótesis: Si tenemos libertad de movimiento de mercancías los tipos de cambio reales deberán ser iguales a uno, es decir, el precio de la mercancía será lo mismo en un país que otro.

Ejemplo:

![]()

USA = 1 coche “x” 10.000 $ ------ 11.000 €

UE = 1 coche “x” 14.000 €

A largo plazo y con libre movilidad de mercancías el tipo de cambio es igual a 1.

![]()

![]()

![]()

En función de las variaciones en las inflaciones de los países, cuanta más inflación hay más será la depreciación de la moneda del país.

TEMA 9: LOS CONTRATOS INTERNACIONALES

Hay diferentes regímenes jurídicos que se acogen a los contratos internacionales, por ejemplo:

a) Los propios operadores ( Cámaras de Comercio, propias empresas exportadoras) Se organización al margen de las instituciones estatales. LEX MERCATORIA

Conjunto de prácticas y reglas de conducta, normas contractuales, usos de tráfico internacional y mecanismos organizativos que buscan garantizar comportamientos de cooperación y el arbitraje internacional de comercio, la finalidad es buscar una autorregulación entre los agentes que participan en el comercio exterior.

b) Unificación legislativa estatutos. Hay diferentes estatutos y convenios entre países que se realizan al margen de las leyes generales de comercio internacional.

- Convenio de compra-venta de mercancías; Viena ( 1980)

- Convenio de obligaciones contractuales; Roma (1980)

Para los estados es difícil unificar legislaciones, lo que si que han creado son las soft law que se basa en conferencias internacionales, en ellas se dan unas directrices comunes para que cada legislador en su país dicte normas y usos más abiertas.

- Tratado de Mastrich (1992) Moneda común, se pusieron las bases para tener leyes comunes y todavía estamos en el camino de conseguirlo, así que el tratado firmado para consensuar el mercado común todavía no se ha llevado a cabo, podemos imaginar que si esta no se ha llevado a cabo en un ámbito como la comunidad europea, lo difícil que será en otras circunstancias.

c) Legislación participativa entre cada estado

En el momento que tenemos tantas comunidades legislativas, como podemos resolver los legislativos y las áreas de conflicto o contenciosos:

Aspectos contenciosos:

1- Conciliación: Es la primera que se ha realizar, se puede establecer en el contrato internacional indicando un arbitro en la conciliación, incluso la entrada de un tercero para conciliar el litigio.

2- Vía judicial: Se puede llegar del mismo modo pactando que en caso de litigios se vaya directamente a magistratura, o en su defecto que el caso de resolución tercero no sea viable.

3- Vía arbitral: Se puede establecer de forma previa o una vez realizado el contencioso, tiene lugar en el país donde se establece el litigio.

Ventajas e inconvenientes:

La ventaja de la vía arbitral es que es arbitral es que es barata, fácil y rápida.

El inconveniente es que si no hay colaboración entre las partes (exportadores e importadores) y ayudan al arbitro el proceso es irrelevante.

Una ventaja o desventaja es el secretismo que hay, es decir, los datos no quedan publicados en ningún sitio, también puede actuar como un aspecto negativo ya que la confianza depositada en él es menor.

Ocho o nueve de cada 10 se acogen a arbitraje los tipo básicos son:

La desventaja de la vía judicial es lenta, cara y compleja.

Evolución de contratos internacionales

EL CONTRATO DE VENTA INTERNACIONAL

Sujetos que intervienen en el contrato:

Objetos del contrato:

Uno de los objetos claro es hablar del producto y con el:

CONTRATO DE INTERMADIACIÓN INTERNACIONAL

Sujetos que intervienen

Contrato de agente o representante

2 funciones:

Clases de representante:

Contrato distribución

Servicio post-venta de los distribuidores. El potencial comprador necesita información, por ejemplo, de maquinaria, usos y a quién recurrir en caso de rotura. Rapidez y frecuencia en las entregas, mejora en las comunicaciones.

La empresa no suministrara productos a otros vendedores o usuarios en el territorios concedido, en caso de tratarse de un contrato con exclusividad. No vender activamente sus productos en el territorios concedido. Promoción del personal especializado

Precios:

+ No fijar (libertad) o fijar los precios al distribuidor

No fabricar o distribuir bienes que pueden competir con los productos objeto del contrato, de todos modos, pueden existir algunos de modo complementario. Comprar los productos asociados al fabricante ( no los originales ) para su reventa con carácter exclusivos. No realizar ventas activas fuera del territorio del contrato.

Hay que realizar un volumen mínimo de compras ya que si se trabaja con exclusividad es lógico establecer niveles mínimos.

Se compromete a vender los productos bajo las normas y nombres comerciales del fabricante, del mismo modo está obligado a promocionar la venta, dependiendo del tipo de producto se obliga la prestación de servicios de garantía y asesoramiento técnico, mantenimiento mínimo de las instalaciones, así como personal especializado en el producto.

Contrato de transferencia de Know-how

Know-how: Conjunto de conocimientos no transferibles y patentables pero que otorgan una importante ventaja competitiva a los poseedores.

Lo que complica es el establecimiento de fronteras de know-how, por ejemplo la diferencia entre traspaso de información de una consultoría a una simple base de datos.

Contrato de transferencia de tecnología

Cambio de patentes

Contrato de llaves en mano

El contratista se obliga a la instalación de una fábrica o parte en forma de instalaciones preparada por el inmediato funcionamiento.

Estudios y proyectos necesarios para la ejecución de la obra previamente aprobados por el dueño de la obra, ejecución de obra y en el periodo de tiempo acordado, entrega la obra preparada para su ejecución, gestión de los derechos de la propiedad industrial, licencias, patentes, etc...

Facilitar todas la información necesaria para a la empresa contratista, el pago del precio pactado, recepción de la obra, pueden haber otras cláusulas como los pagos parciales de obra certificada ( por terceras empresa o instituciones independientes )

Contrato de franquicia

Origen: 1929 GM en USA, Lanas Pirgüín en Francia

Fracaso anual: 3-5% anual en comparación con el 80-90% en la industria convencional.

Es el contrato donde se manifiesta una cooperación mayor entre las dos empresas independientes. La titular en el contrato de franquicia concede a una o varias empresas mediante precio el derecho a usar sus marcas, modelos, nombres comerciales, diseños, patentes, copyright en caso de haberlo, know-how, etc. en la venta de productos y/o servicios.

Las notas características son:

Obligaciones del titular o franquiciador

Conceder el derecho a utilizar el nombre, facilitar asistencia técnica, no otorgar a otras empresas el mismo derecho en el territorio otorgado ( estudio espacial), controlar a la empresas franquiciadas (control de la imagen corporativa debido mal uso del negocio).

Obligaciones del franquiciado o de la empresa franquiciada

No aplicar la franquicia dentro del territorio concedido, no vender o fabricar otros productos competidores, proteger la propiedad industrial o intelectual, no hacer la competencia a la empresa franquiciadora, no usar el know-how de manera posteriormente a la finalización del contrato, nivel mínimo de venta y cumplimiento al los requierimientos de la empresa franquiciadora, remuneración y pagos convenidos, secretos induatriales.

Exportador

Importador

Broker

Mercanc.

Mercanc.

Países comunitarios

España. Reelaboración y transformación

Países no comunitarios

Reexpedición u otros.

Restitución

Suspensión de derechos

FRANCIA

Trabajos y complementarios

Mercancía ESPAÑA

Reexportación

Exportador

Importador

Entidad financiera del exportador

ICO

Convenio crédito

Convenio CARI

Bienes y servicios

Contrato cial

1)15%

3) Reembolso

2) 85%

4) Reembolso

3) Reembolso

1)Bienes y servicios

Contrato cial

Importador

Exportador

Entidad financiera del importador

15%

2) 85%

Convenio crédito

Entidad financiera del exportador

Convenio CARI

ICO

S

D

Empresa aseguradora.

En caso de impago.

Importador

Broker

Proveedor

Al banco le cuesta endeudarse un 3,5% mientras que él ofrece un crédito al 4%. Recordemos que el crédito a la exportación tiene un tipo fijo independientemente del tipo de mercado.

En este caso el Banco deberá abonar al ICO un 0,5% extra ( 4-3,5) ya que ofrece un tipo mayor al de mercado.

De este modo el ICO pagará solo un 0,6-0,5= 0,1% del valor del crédito.

Al banco les cuesta endeudarse un 5% un préstamo que nos ofrece mediante sistema CARI al 4%.

La cobertura que ofrece el ICO es del 0,6%. Por los tanto el Banco comercial deberá pedir al ICO que le de además un 1% extra al 0,6 ya que el tipo de mercado es superior al sistema CARI (4%).

El ICO en este caso deberá abonar al Banco 0,6 + 1 = 1,6%.

ICO

Banco

Comercial

Exportador

ICO

Banco

Comercial

Exportador

![]()

Divisas

![]()

Variación absoluta del tipo

Variación relativa del tipo

¿Conocimiento de alguien en ese mercado?

Antes existía una factoría por cada zona geográfica que satisfacía las necesidades de cada una de ellas.

De este modo la suma de producción por cada zona:

A 25

B 40

C 20

TOTA L 85

En este proceso se dan los siguientes acontecimientos:

Cta financiera ( Inversiones)

- Directas: Le otorga a la empresa inversora control sobres la empresa participada

- Indirecta (Cartera): La empresa inversora no tiene control directo sobre la empresa participada.

Cuenta de capital: Transferencias de capital, fondos estructurales, compras y venta de patentes.

Cuenta corriente:

Ingresos y pagos de mercancías, servicios y rentas.

Descargar

| Enviado por: | Mariona |

| Idioma: | castellano |

| País: | España |

Todos los derechos reservados.