Publicidad, Márketing y Relaciones Públicas

Plan de Marketing: Vivienda en Chile

INTRODUCCIÓN

La vivienda es una de las necesidades más importantes para los habitantes y por ende para las autoridades de una sociedad organizada. La razón principal es el desarrollo de la familia, ya que con tal aspiración; éste se desenvuelve socialmente, se integra a otros sectores, crece y subsiste. Por esto el derecho a una vivienda propia se ha convertido en una de las más grandes preocupaciones del Estado. Sin un techo digno, un país no avanza hacia el progreso. En definitiva se estanca y no se desarrolla.

Sin embargo, nuestro país a contrario de muchos otros, ha avanzado progresivamente en la superación del déficit habitacional crónico que lo afecta desde hace muchas décadas, producto, entre otro factor por las constantes migraciones hacia los centros urbanos. Este progreso se ha debido a múltiples causas y a la intervención de muchos agentes. En primer término, las políticas públicas diseñadas por la autoridad han sido estables, coherentes y flexibles, y han generado, por lo demás, gran aceptación por parte del sector privado. Por otro lado la inversión social de carácter habitacional ha tenido un considerable aumento, lo que con aporte de las empresas a dinamizado considerablemente el sector. Junto a ello han sido eficientes en la absorción de tal demanda, se ha modernizado tecnológicamente y producido asimismo costos competitivos.

El mercado de capitales de nuestro país muestra un elevado grado de desarrollo, lo que permite que sistemas relativamente complejos de financiamiento se encuentren al alcance de las personas o gente común. En suma, el esfuerzo de la autoridad con los privados ha sido fundamental para responder con eficacia a las necesidades habitacionales de la población.

Dentro de estas iniciativas tendientes a enfrentar los problemas habitacionales nace por iniciativa del Ministerio de vivienda y Urbanismo y la Cámara Chilena de la Construcción un estudio de novedosas reformas para la adquisición de viviendas.

Junto al alero de estas iniciativas aparecen las Consultoras Habitacionales, empresas dedicadas a la orientación de los clientes, respecto a pasos, requisitos, condiciones, en fin, todo lo que hace que una familia cumpla el sueño de la casa propia.

CAPITULO I

MARCO TEÓRICO

Qué es el subsidio, definiciones, comentarios.

Sistema de financiación y subvención directa para la vivienda en Chile.

En Chile, la política de vivienda se ha trazado mediante un esquema de financiación equitativa, a través del cual el Estado asigna una subvención directa a la demanda, el beneficiario contribuye con un depósito inicial y el banco concede un crédito hipotecario que es opcional de acuerdo con el programa elegido.

En la actualidad, se están utilizando 14 programas diferentes de acuerdo con las necesidades de los solicitantes.

En la actualidad, esta clase de fondos para la financiación equitativa de la vivienda tienen una demanda organizada y un mercado estable de viviendas a precio bajo y medio. Este sistema ha permitido ampliar considerablemente las soluciones de vivienda ejecutadas con apoyo financiero público, reduciendo en términos reales el nivel de gasto del Estado en este campo.

D E S C R I P C I Ó N

En Chile, desde 1990 la política de vivienda se ha dirigido principalmente a reducir la repentina escasez de viviendas a la que se llegó en los últimos años de la década de los 80 y a mejorar las condiciones de vida de la parte más pobre de la población.

El Ministerio de Vivienda y Planificación Urbana ha desarrollado un sistema de financiación de la vivienda orientado a los grupos con ingresos más bajos, a través de una modalidad concreta que reúne: una subvención directa del Estado que responde a la demanda, los ahorros de los beneficiarios y el acceso a los créditos hipotecarios de los bancos.

El Estado ha cambiado sustancialmente su papel respecto a la política de vivienda, dejando atrás el de ejecutar y asignar viviendas, para convertirse en un agente que canaliza la demanda de viviendas sociales.

La actual política de vivienda se basa en los siguientes principios:

Redistribución, progresión y focalización

Dando preferencia e incrementando los beneficios, mediante la distribución del presupuesto del sector a programas dirigidos a los grupos de población más deprimidos. Esto se hace sin descuidar los programas para los sectores sociales intermedios que, debido a su modalidad operativa de ahorro previo, pueden acceder al sistema de financiación privado.

Promoción de las inversiones privadas y públicas

Fomentando la capacidad de ahorro en todos los demandantes, creando el ahorro mínimo necesario de acuerdo con el programa de vivienda.

La ejecución de los programas de vivienda se lleva a cabo con una creciente incorporación del sector privado en la financiación y realización de viviendas de interés social. Los beneficiarios por su parte, están comprometidos económicamente por los depósitos que se requieren inicialmente para acceder a la subvención de la vivienda, y el pago del crédito hipotecario y sus intereses una vez concedido.

La capacidad de ahorrar a la que hay que comprometerse es, no sólo prioritaria para realizar la solicitud, sino también por las obligaciones de pago del crédito hipotecario en forma de plazos mensuales, una vez que se tiene la propiedad de la vivienda.

El compromiso de ahorrar de la gente es beneficioso, no sólo porque reduce los recursos públicos, sino también porque dignifica a los beneficiarios ya que se aprecia su esfuerzo.

La actual política de vivienda promociona cada vez más la inversión privada en los programas sociales. Esta iniciativa, en lugar de ayudar a reducir los recursos públicos antes mencionados, incorpora y realiza parte de las políticas ministeriales por el sector privado, que contribuye con su gran capacidad de recursos y gestión.

De esta forma, con el mismo presupuesto, el Estado puede incorporar más y mejores soluciones para su gente.

Como ilustración, es interesante mencionar que las letras de los créditos hipotecarios de los bancos privados se venden en el mercado secundario (Bolsa), canalizando de esta forma los recursos privados a largo plazo hacia la actuación de la vivienda, especialmente los de inversores institucionales vinculados a los sistemas de pensiones y a las compañías de seguros.

Organización y participación

Incluye el peso de los esfuerzos de organización de los solicitantes. Este principio implica la promoción de las organizaciones de base comunitaria para la solución de sus demandas. Lo que es más, contribuye a la idea de "construir el barrio" que se define como una prioridad de la política de vivienda.

Las políticas ministeriales y los programas también impulsan la participación eficaz de los sectores involucrados en la política de vivienda: el sector privado, a través del Gabinete de la Construcción y el sistema de financiación relacionado con la vivienda y, los sectores sociales y las sociedades mercantiles, mediante las acciones profesionales conectadas con el sector, las organizaciones no gubernamentales y los beneficiarios.

La promoción de la participación y los acuerdos entre todos los actores implicados ha sido también una variable fundamental para la credibilidad, el apoyo y la mejora de las políticas ministeriales.

Estado facultativo

El Estado tiene ahora la función social de un agente facultativo de las condiciones necesarias de forma que los sectores más amplios y diferentes de la población puedan tener acceso a las viviendas. En este sentido, el papel tradicional del Estado de ejecutar y asignar las viviendas se ha superado y ha cambiado dándole uno más activo a los solicitantes que buscan la solución a su alojamiento.

El Ministerio de la Vivienda y la Planificación Urbana tiene 14 programas de vivienda con el propósito de enfrentarse a las diferentes necesidades de la población. Dos de ellos se describen a continuación y cubren cerca del 60% de las 100.000 viviendas que se construyen anualmente por todo el país.

Subvención unificada: este programa se dirige a las familias que desean adquirir una casa o tener un solar para construirla y que pueden probar su solvencia económica para poder realizar el depósito inicial y pagar un crédito opcional concedido por un banco privado. Se obtiene una subvención certificada que, añadida al depósito inicial y al crédito bancario permite a los solicitantes adquirir una casa económica, nueva o usada, urbana o rural, o construirla. El valor de la casa está calculado de acuerdo a tres secciones: la primera son viviendas cuyo valor asciende a 15.250 dólares, la segunda es entre 15.250 dólares y 30.500 dólares, y la tercera puede ser desde 30.500 dólares hasta 45.750 dólares. La subvención máxima del Estado para la primera sección, es de unos 3.660 dólares y decrece progresivamente para la segunda y tercera sección; a la inversa, los ahorros de los solicitantes aumentan según aumenta el valor de la casa.

Para el año 1999, en dicho programa se inscribieron alrededor de 30.000, obteniendo el beneficio del subsidio habitacional entre 22.000 - 24.000 personas aproximadamente. Si el postulante no es seleccionado, debe volver a inscribirse y postular.

El programa de vivienda básica: se dirige a familias que no tiene una casa en propiedad y viven como "allegados" (gente que no teniendo donde vivir, está en casa de alguien durante un tiempo) o son arrendatarios. Tienen unos ingresos mensuales mínimos pero que les permiten ahorrar una pequeña cantidad para pagar el crédito hipotecario. Tienen algunas opciones:

-

La modalidad HUS, por la cual obtienen una casa sin terminar con cuarto de baño, cocina, sala de estar y dos dormitorios, con una superficie construida que varía entre 38 m2 y 42 m2 en un bloque de apartamentos o viviendas aterrazadas. Estas casas tienen suministro de agua potable, alcantarillado y electricidad. El coste es de aproximadamente 7.015 dólares, repartidos entre la subvención estatal de 4.270 dólares, el depósito inicial de los beneficiarios de 305 dólares y un crédito hipotecario opcional de 2.440 dólares.

-

Elección libre, por la cual se obtiene un certificado de subvención para adquirir una vivienda social nueva o de segunda mano, o para realizar la obra de una vivienda nueva si el solicitante posee un solar. El máximo coste que puede tener la vivienda es de 12.200 dólares repartidos entre los 4.270 dólares que aporta el Estado, los 610 dólares de depósito inicial de los beneficiarios y los 3.050 dólares correspondientes al crédito hipotecario.

En los programas de vivienda básica, las personas se inscriben solo una vez, quedan inscritos permanentemente, el año 1999 se inscribieron alrededor de 200.000, donde las soluciones habitacionales son sólo de 20.0000 aproximadamente.

Los otros programas de vivienda reúnen necesidades específicas de la población: hay subvenciones para las personas mayores, las viviendas van en progresión en relación a los escenarios temporales, hay un programa especial para los trabajadores, existe una subvención rural, una para renovación urbana y otra para viviendas en alquiler.

Además, los logros respecto a la salud ambiental alcanzados en Chile como consecuencia de los programas de vivienda, se mantienen.

El esquema básico del sistema de reparto de la financiación tiene las siguientes características:

Se debe premiar el esfuerzo realizado por las familias para resolver su problema de vivienda. Por lo tanto, el depósito es un requisito para tener acceso al beneficio y tanto la cantidad ahorrada como la regularidad se recompensan con una puntuación.

Las subvenciones se otorgan a las familias que necesitan una vivienda y no a los promotores, ya que si no con este tipo de ayudas, normalmente muy pequeñas, el mercado se distorsiona y no es un sistema claro para los beneficiarios.

Las subvenciones se miden proporcionalmente a las necesidades reales de las familias, como complemento a sus ahorros y su capacidad de devolver el crédito y en función de la capacidad del Estado para otorgarlo.

La concesión de los créditos es de conocimiento público, se publican tanto las personas que la han recibido como los factores que determinan la concesión de las contribuciones. Estos factores son objetivos, impersonales, transparentes y no discrecionales para la solicitud, la selección y la asignación de la subvención.

Las subvenciones se redistribuyen y no son regresivas, eliminándose así las subvenciones indirectas.

Se promociona la elección libre de vivienda en el mercado inmobiliario privado, y se tiende así a la neutralidad entre las viviendas nuevas y las viejas, así que se promociona la competencia para el beneficio del producto y de su precio.

Se considera que esta experiencia ha tenido éxito, principalmente debido a las razones siguientes:

-

El sistema de subvención directa ha canalizado la demanda social de vivienda, que hacia los últimos años de la década de los 80 había aumentado su escasez en un 30%.

El mecanismo de solicitud de vivienda, selección y reparto de los beneficios ha alcanzado un grado de aceptación importante. La credibilidad y la confianza en el sistema de vivienda se refleja en la desaparición virtual de la especulación del suelo y de la vivienda, y por el aumento continuado del acuerdo y de las cantidades pagadas en las cuentas de ahorro para la vivienda. Hay en la actualidad más de un millón de cuentas de ahorro para la vivienda en diferentes bancos por todo el país.

-

La experiencia ha tenido la capacidad de atraer los recursos privados para una acción de interés social en el campo de la vivienda con la formación de un mercado de ahorro e inversión muy competitivo y con la incorporación del sector privado en operaciones de promoción de viviendas, en la programación, en el diseño de los proyectos, en el uso de tecnología, en la financiación y en la construcción de viviendas, en el mercado de viviendas de interés social, en la captura de ahorros para la vivienda y en la concesión de créditos hipotecarios a largo plazo.

-

El sistema permite al Estado centrarse principalmente en las cuestiones de planificación, la concesión directa de subvenciones a las familias y el desarrollo de nuevas formas de atención al público.

Todo lo explicado anteriormente contribuye a centrar la contribución del Estado a los grupos con ingresos bajos mediante mecanismos eficaces que faciliten el acceso a una solución de vivienda diferenciada para cada zona.

Esto se ha hecho en un marco de competitividad entre las familias en condiciones similares, con subvenciones para la vivienda diferenciadas y una política de progresiva redistribución de la ayuda en la cual hay un beneficio realmente alto para los pobres o para aquellos que solicitan una solución para la vivienda de precio bajo.

S O S T E N I B I L I D A D

El sistema de subvención directa ha canalizado la demanda de vivienda existente en el país mediante un sistema regular y claro de solicitud, selección y reparto de subvenciones para la vivienda, y también ha atraído al sector privado para que realice inversiones y construya viviendas sociales como respuesta a una demanda continuada y financiada.

La aparición de una demanda de viviendas estable ha permitido revertir la tendencia tradicional del mercado de presentar un comportamiento cíclico hacia el actual comportamiento sostenido. De esta forma, el Estado ha contribuido a la estabilidad de un sector económico importante del país, el sector de la construcción de viviendas.

I M P A C T O

-

Reducción del déficit de viviendas: 100.000 viviendas por año desde 1992.

-

El 70% de las nuevas viviendas construidas son para familias con bajo nivel de ingresos.

-

Se ha llegado a conseguir la credibilidad del sistema y el fomento del hábito del ahorro en la gente con ingresos bajos.

I N D I C A D O R E S

Cifras de construcción

AÑO 94 : 124785

AÑO 95 : 135600

AÑO 96 : 143823

AÑO 97 : 137208

AÑO 98 : 120760

La cifra de construcción de viviendas asciende a unos 100.000 al año.

-

Promedio de viviendas construidas en relación a la escasez existente (se compara cada año y cada seis años).

-

Promedio de cuentas de ahorro abiertas y cantidades terminadas de pagar (se compara cada año y cada seis años).

-

Contribución del sector de la construcción de viviendas al Producto Interior Bruto (se compara cada año y cada seis años).

Patrocinador:

Ministry of Housing and the City Planning of Chile

Av. Lib. Bdo. O'Higgins 924, 3rd Floor

Santiago, Chile

(56-2) 6382815 Fax: (56-2) 6392452

Socio:

Ministry Regional Secretay's Offices

Fariña, Fernando

Av. Lib. Bdo. O'Higgins 924, 3rd Floor

Santiago, Chile

CAPITULO II

1ª FASE : Análisis de la situación

EMPRESA EN ESTUDIO : CONSULTORA CENOHABIT

Descripción de la empresa:

La consultora CENOHABIT es una empresa formada en los años 80, bajo el alero de las condiciones económicas imperantes en ese momento y que ha logrado mantenerse en el tiempo y con el objeto de satisfacer las necesidades de sus clientes, siendo una de las pioneras.

Se dedica en forma principal a prestar servicios de asesoría integral en la postulación al subsidio habitacional, un sistema ofrecido por el Ministerio de Vivienda y Urbanismo, que permite, bajo ciertas condiciones, la adquisición de una vivienda de hasta 1500 U.F. ( UF: $15.000 pesos chilenos ).

La gran demanda que se ha presentado al correr de los años, así como lo delicado del proceso, hace imprescindible y necesario recurrir a este tipo de empresas, que entregan una asesoría integral al postulante, ( solo el año 1999 se entregaron aproximadamente 20.000 subsidios habitacionales ).

Cuenta con una oficina en pleno centro de la capital, Tarapacá 1173 y personal capacitado para realizar cada una de las gestiones necesarias, así como las normativas vigentes, contacto con bancos y constructoras.

ORGANIGRAMA CENOHABIT

MISION DE LA EMPRESA:

La misión que tiene la empresa CENOHABIT es la orientación habitacional de los clientes que acuden a ella, según las posibilidades económicas de cada consumidor y su nivel de aspiraciones :necesidad básica de vivienda.

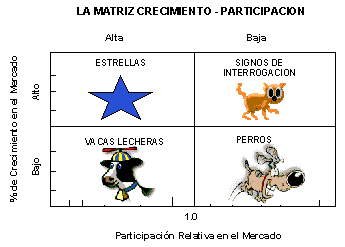

MATRIZ CRECIMIENTO PARTICIPACIÓN CENOHABIT

La matriz crecimiento-participación busca establecer dos aspectos:

-

La posición competitiva de la Unidad Estratégica de Negocios dentro de su industria.

-

El flujo neto de efectivo necesario para operar la UEN.

La matriz crecimiento-participacióm parte del principio que está operando la curva de experiencia y que la empresa con la participación de mercado más grande es a la vez lider en costos totales bajos.

La figura muestra una matriz crecimiento-participación, dividida en cuatro cuadrantes. La idea es que cada UEN que se ubique en alguno de estos cuadrantes tendrá una posición diferente de flujo de fondos, una administración diferente para cada una de ellas y una posición de la empresa en cuanto que tratamiento debe darle a su portafolio. Las UEN´s se categorizan, según el cuadrante donde queden ubicadas en estrellas, signos de interrogación, vacas lecheras y perros. Sus características son las siguientes:

-

Estrellas : CENOHABIT

-

Alta participación relativa en el mercado

-

Mercado de alto crecimiento

-

Consumidoras de grandes cantidades de efectivo para financiar el crecimiento

-

Utilidades significativas

Descripción del servicio analizado para el Plan de Marketing .

El servicio que otorga la empresa a sus clientes es la postulación ante el Ministerio de Vivienda, con el objetivo de adjudicarse el subsidio, de sus consultantes y es el que será objeto de estudio.

Para ello, la empresa Cenohabit debe reúnir en forma detallada los antecedentes pertinentes, de manera de :

verificar si cumplen los requisitos para la adjudicación del subsidio, tales como edad, estado civil, ahorro previo, fecha de apertura de la libreta para la vivienda y su respectiva antigüedad, renta.

Cálculo del puntaje posible a obtener,según el tramo elegido por el postulante y los últimos puntajes de “ corte “.

Cambiar el tramo elegido y asesorar al cliente de manera de explicar detalladamente sus posibilidades reales de adjudicarse el subsidio.

Presentación ante el Ministerio de Vivienda de dichos antecedentes, en las fechas que el Ministerio decida ( en general 2 períodos al año ).

Contacto y asesoría con las constructoras,planes de pago,tipo y calidad de las viviendas.

Entrega del certificado respectivo que acredita que el cliente ha obtenido el subsidio habitacional.

Cualquier otro trámite adicional,como el contacto con los bancos y demás entidades que ofrezcan créditos hipotecarios.

AMBIENTE EXTERNO :

Análisis macroeconómico chileno.

El gran problema que se produjo en estos últimos años es que las señales indicaron que el huracán se desplazó hacia acá donde surgieron tres problemas importantes para nosotros. Primero, que Estados Unidos cae en una brusca desaceleración, gatillada por una fuerte caída de la bolsa. Segundo, que una fuerte caída de los precios primarios -petróleo, cobre y otros- creó una especie de devaluación en cadena en las economías latinoamericanas productoras de esos productos. Y ahí tenemos a Venezuela tambaleando, Colombia que ya partió devaluando, Ecuador que acaba de seguirlo, Perú y Chile. Hay que tomar en cuenta que otros productores de las mismas características, como Australia, Nueva Zelandia y Canadá tuvieron que devaluar fuertemente en este período y como argumento se da el que son productores de productos primarios. Tercero, estuvo el riesgo asociado al grupo de países que ha estado viviendo con un gran exceso de gasto fiscal, como Brasil. Si uno suma esos tres riesgos, es perfectamente comprensible que los mercados estén temerosos de América latina. Por eso se vieron presiones por devaluar, profundas caídas de las bolsas y altas tasas de interés.

La definición del Banco Central en su informe al Senado: enfrentamos "tiempos difíciles" es el claro reflejo de la situación económica de los últimos 5 años en la economía chilena. En realidad, los peores desde 1984 y en consecuencia es bastante indicado el uso del término crisis. Esta situación se tradujo en una desaceleración fuerte de la economía y creo que se transitó en los últimos trimestres en el borde de la recesión, si es que no directamente en recesión.

Ha existido una mezcla de factores. A partir de 1990, pero con más claridad desde el 94, aquí se ha venido produciendo sistemáticamente un exceso de gasto en la economía ( mientras el crecimiento lo hacía a un 7%, el gasto lo hacía a un 14% ).

La contrapartida de lo anterior fue el deterioro de la balanza comercial y de la cuenta corriente, lo cual puede disimularse en períodos de buenos precios de exportación, pero que reaparece cuando ellos decaen. Este proceso estuvo acompañado de una caída sistemática del tipo de cambio real, del precio del dólar, y todo esto nos fue poniendo en una situación de mayor vulnerabilidad. Ahora bien, como veníamos de una situación muy sólida en nuestras cuentas externas, el deterioro no se notó tan rápido.

VER CUADRO RESÚMEN 1984 - 1999

|

CHILE:SITUACIÓN ECONÓMICA Y FINANCIERA | |||||||

| |||||||

| DESEMPEÑO MACROECONOMICO DE CHILE (1984-1999) | |||||||

| 1998 | 1984-89 | 1990-98 | |||||

| PRODUCCIÓN | 1998 | 1984-89 | 1990-98 | ||||

| PIB índice | 275,5 | ||||||

| PIB, crecimiento % | 3,4 | -2,6 | 6,6 | 7,3 | |||

| PIB per capita | 217,0 | ||||||

| PIB per capita, crecimiento % | 2,0 | -3,9 | 4,8 | 5,6 | |||

| FUENTES DE DEMANDA | 1998 | 1984-89 | 1990-98 | ||||

| EXPORTACIONES, crecimiento % | 5,9 | 4,7 | 9,8 | 9,8 | |||

| DEMANDA INTERNA, crecimiento % | 1,9 | -12,3 | 6,9 | 8,3 | |||

| FBCF, crecimiento % | 2,1 | -15,0 | 17,4 | 10,4 | |||

| CONSUMO PRIVADO, crecimiento % | 3,5 | n.d. | 4,7 | 7,9 | |||

| CONSUMO GOBIERNO, crecimiento % | 3,9 | n.d. | 0,9 | 3,7 | |||

| AHORRO, INVERSIÓN Y GASTO (Porcentajes) | 1998 | 1984-89 | 1990-98 | ||||

| INVERSION / PIB (real) | 35,1 | n.d. | 21,3 | 31,6 | |||

| FBCF / PIB (real) | 31,7 | 27,7 | 19,3 | 27,9 | |||

| AHORRO NACIONAL / PIB (nominal) | 20,2 | 21,4 | 14,9 | 21,7 | |||

| AHORRO EXTERNO / PIB (nominal) | 6,3 | 0,3 | 5,8 | 3,6 | |||

| AHORRO TOTAL / PIB (nominal) | 26,5 | 21,7 | 20,7 | 25,3 | |||

| AHORRO INTERNO / PIB (nominal) | 22,5 | n.d. | 23,9 | 25,5 | |||

| CONSUMO PRIVADO / PIB (real) | 69,0 | n.d | 66,8 | 67,0 | |||

| CONSUMO DE GOBIERNO / PIB (real) | 7,7 | n.d. | 12,0 | 8,6 | |||

| TOTAL CONSUMO / PIB (real) | 76,7 | n.d. | 78,8 | 75,6 | |||

| EXPORTACIONES / PIB (real) (X) | 39,4 | 42,8 | 29,0 | 36,0 | |||

| IMPORTACIONES / PIB (real) (M) | 51,2 | 45,1 | 29,1 | 43,3 | |||

| X - M / PIB (real) | -11,8 | -2,2 | -0,1 | -7,2 | |||

| EMPLEO Y DESEMPLEO | 1998 | 1984-89 | 1990-98 | ||||

| DESOCUPACION tasa | 6,3 | 10,1 | 11,5 | 7,0 | |||

| OCUPACION (miles de ocupados) | 5.375 | 5.205 | |||||

| OCUPACION (Tasa de crecimiento) | 1,8 | -2,8 | 5,0 | 2,4 | |||

| SALARIO REAL Y PRODUCTIVIDAD | 1998 | 1984-89 | 1990-98 | ||||

| REMUNERACIONES REALES indice | 149,5 | ||||||

| REMUNER. REALES (crec. anual) | 2,7 | 2,4 | 1,0 | 3,9 | |||

| PIB / EMPLEO indice | 165,3 | ||||||

| PIB / EMPLEO (crecimiento) | 1,6 | 0,2 | 1,4 | 4,8 | |||

| INFLACION Y TASAS DE INTERES | 1998 | 1984-89 | 1990-98 | ||||

| INFLACION, IPC (Dic-Dic) | 4,7 | 1,9 | 20,4 | 11,7 | |||

| INFLACION, IPC (prom.anual) | 5,1 | n.d | 20,3 | 12,7 | |||

| INTERES REAL depósitos | 9,5 | 6,0 | 6,0 | 6,9 | |||

| INTERES REAL colocaciones | 11,9 | 8,4 | 8,4 | 9,7 | |||

| TIPO DE CAMBIO REAL Y ARANCEL NOMINAL | 1998 | 1984-89 | 1990-98 | ||||

| TIPO DE CAMBIO REAL indice | 110,8 | 138,7 | 131,6 | ||||

| TIPO DE CAMBIO REAL variación % | 0,1 | 3,3 | |||||

| ARANCEL NOMINAL | 11,0 | 10,0 | 20,2 | 11,7 | |||

| BALANZA DE PAGOS (US$ corrientes) | 1998 | 1984-89 | 1990-98 | ||||

| BALANZA COMERCIAL | -2.516,7 | 1.137,4 | |||||

| CUENTA CORRIENTE | -4.143,9 | -55,3 | |||||

| CUENTA CAPITAL | 5.320,1 | 1.009,5 | |||||

| ERRORES Y OMISIONES | -1.176,1 | -954,2 | |||||

| SALDO BALANZA DE PAGOS | -2.066,1 | -924,7 | |||||

| FLUJOS DE INVERSIÓN (US$ corrientes) | 1998 | 1984-89 | 1990-98 | ||||

| FLUJOS NETOS DE INVERSION | 1.012,3 | 4.302,4 | 3.606,30 | 20.321,10 | |||

| INGRESOS | 5.228,4 | 10.760,5 | 3.648,70 | 31.040,20 | |||

| INVERSION DIRECTA | 4.638,3 | 8.190,4 | 3.679,50 | 23.482,40 | |||

| INVERSION DE CARTERA | 590,1 | 2.570,1 | -30,80 | 7.557,80 | |||

| SALIDAS | -4.216,1 | -6.458,1 | -42,40 | -10.719,10 | |||

| INVERSION DIRECTA | -2.796,7 | -3.897,0 | -42,40 | -8.447,80 | |||

| INVERSION DE CARTERA | -1.419,4 | -2.561,1 | 0,00 | -2.241,30 | |||

| DEUDA EXTERNA | 1998 | 1984-89 | 1990-98 | ||||

| DEUDA EXTERNA (a) | 31.691 | 33.973 | |||||

| RESERVAS INTERNACIONALES (b) | 15.992 | 14.615 | |||||

| DEUDA EXTERNA NETA (a-b) | 15.699 | 19.358 | |||||

| EXPORTACIONES DE BIENES, FOB | 14.830 | 11.521 | |||||

| DEUDA EXT.NETA / EXPORT.BIENES | 1,1 | 1,7 | 3,5 | 0,9 | |||

| FUENTE: Unidad de Indicadores Económicos, MINECON, sobre la base de cifras del Banco Central e INE. | |||||||

| (1) Cifras a Septiembre de 1999. Variaciones respecto a igual período año anterior y niveles acumulados a septiembre | |||||||

| ACTUALIZADO EL 1-12-99 | |||||||

Hacia fines del 96 y principios del 97 empezó a producirse un muy rápido fortalecimiento del dólar respecto de las otras monedas y tradicionalmente eso fue acompañado de una menor demanda de los productos primarios, por lo cual bajó el precio del cobre. Esto ocurrió en la crisis anterior pero en esta crisis fue totalmente ignorada.

Proyecciones año 2000.

Es posible señalar que lentamente la economía chilena se está recuperando y muy sólidamente. El Imacec de 5,3% para enero y febrero, es una muy buena cifra porque está principalmente impulsada por la demanda externa, por las exportaciones. Este año la economía va a crecer en torno al 6% y muy sólidamente y por tres motivos. Primero, por la baja base de comparación; segundo, porque recién en el segundo semestre de este año se va a manifestar con fuerza el efecto de la baja de las tasas de interés sobre el gasto interno y, tercero, porque mientras no suceda algún contratiempo con la bolsa de los Estados Unidos, se ve un entorno internacional muy bueno para Chile. Ahora bien, lo que va muy lento es la inversión. Y si bien es razonable que luego de una recesión primero se recuperen las ventas, la producción y los inventarios, si la inversión no se dinamiza en el segundo semestre sería preocupante para el crecimiento económico futuro. Hasta el momento no hay proyectos de inversión iniciándose ni demanda de fondos para nuevos proyectos.

La crisis del 98 dejó mal a los empresarios y demostró que no es tan fácil recuperarse y volver a invertir. Después de crecer diez años en torno al 7%, es muy difícil y traumático asumir un crecimiento mediocre el 98 y la recesión del año 99, con tasas de interés altas.

Lo sucedido no fue trivial, fue un shock mayor, en parte porque pensamos que eso no nos iba a ocurrir nunca a nosotros. Por otro lado, algo de todo esto puede estar asociado a que probablemente hubo un elemento de incertidumbre política vinculada a la elección presidencial. Y lo anterior también coincide con la discusión sobre la capacidad empresarial de los chilenos.

El actual gobierno se ha comprometido a restaurar el superávit fiscal, y también la mantención del programa de empleo, que ayudará a consolidar la recuperación de la demanda interna.

1ºTrimestre 2000 : imacec

28/03/00

LARGO PLAZO

Comentarios efectuados por el economista R.ZAHLER, Ing.comercial,MBA STANFFORD, ex presidente Bco.Central, Consejero Ministerio Economía.

-En los próximos años, ¿Chile puede crecer al 7% anual, sostenidamente?

-Yo pienso que eso es posible pero difícil. Tendría que hacer muy bien las cosas. Hay que recuperar tasas de ahorro y de inversión. En la actualidad el ahorro es de 20% a 21% y la inversión cayó al 22%, lo que es muy bajo. Para crecer al 7% anual sostenidamente la inversión tiene que llegar al 28% y debe financiarse prioritariamente con ahorro interno, ya que el ahorro externo, o lo que es lo mismo, el déficit en la cuenta corriente de la balanza de pagos, no debiera superar el 4% del PIB. Desde una perspectiva más estructural, creo que el crecimiento económico entre el 85 y el 97 tuvo algunas peculiaridades que difícilmente podrán repetirse. En el período 85-90 hubo una fuerte privatización de empresas, un tipo de cambio real extraordinariamente alto para enfrentar la crisis externa, mucha inversión extranjera con un subsidio enorme como fue el Capítulo XIX, alto desempleo, salarios reales bajos... Entre el 90 y el 97 la productividad fue altísima, 4,5%, y hubo gran espíritu empresarial, en parte asociado a esos incentivos. No sé si todo esto pueda reproducirse en las actuales circunstancias... No es fácil recrear condiciones para volver a crecer al 7%. Las empresas que se privatizaron no se pueden volver a privatizar, las AFP ya se inventaron.

-Bien complejo el panorama...

-Mi impresión-intuición me dice que debido a que somos un país mucho más rico que hace nueve años, es difícil seguir creciendo a las mismas tasas. Y hacerlo exige más y nuevas reformas, más sofisticadas, más desafiantes. La modernización del Estado, de aduanas, del Sag, del Registro Civil fácilmente puede reemplazar una devaluación del 10%... y eso es mucho para un país básicamente exportador. También se necesita un espíritu empresarial renovado, que no lo estamos viendo.

Análisis mercado de la construcción.

Comentarios años 1990 - 1999

Introducción

A inicios de la década del 90´, el gobierno de la Concertación se hizo cargo de un país con una infraestructura que debido a sus deficiencias, constituía un freno para el crecimiento y desarrollo. En efecto, instancias como el Instituto de Ingenieros de Chile y la Cámara Chilena de la Construcción destacaban en esa oportunidad la gravedad de las insuficiencias en materia de infraestructura

nacional. Se indicaba a modo de ejemplo que, mientras entre 1970 y 1989 la población creció en cerca de un 40% y la producción lo hizo en cerca de un 60%, la inversión total en viviendas y materias de Obras Públicas disminuyó en un 34% en dicho período. De otra parte se señalaba que entre 1974 y 1989 mientras la red vial pavimentada se incrementó en un 32%, la flota de vehículos usuaria de dicha red, lo hizo en un 150%.

Todo lo anterior configuraba un cuadro de insuficiente desarrollo de la infraestructura nacional, debido a que durante las décadas del 70 y 80 hubo escasa inversión en obras nuevas, además de un gasto inadecuado en mantenimiento, lo que sumando al aumento de la actividad económica con

la consiguiente demanda sobre la infraestructura portuaria, vial y aeroportuaria, incremento el deterioro de las obras existentes y el costo de transporte a niveles que amenazaban el desarrollo de las actividades productivas.

Las autoridades del Gobierno en general, y del Ministerio de Obras Públicas de particular manera, hicieron suyo el desafío no sólo de cubrir las deficiencias, sino que además desarrollar y ampliar la infraestructura del país para, por una parte apoyar y fortalecer el proceso de crecimiento del país, desarrollando las obras e iniciativas que colaboran en una efectiva inserción de nuestro país en los mercados internacionales, por otra parte desarrollando programas y líneas de trabajo coherentes con las políticas y directrices, emanadas del Gobierno, en pos de la superación de la pobreza y además incorporar inversionistas privados en el financiamiento y ejecución de obras públicas.

| EDIFICACION DE VIVIENDAS APROBADA E INICIADA, SECTORES PRIVADO Y PUBLICO, OBRA NUEVA | ||||||

| NUMERO DE VIVIENDAS Y SUPERFICIE |

||||||

| Enviado por: | Patricia Alfaro |

| Idioma: | castellano |

| País: | Chile |