Economía y Empresa

Mercado de capitales y Bolsa de Comercio en Santiago de Chile

EL MERCADO DE CAPITALES

Y

BOLSA DE COMERCIO DE SANTIAGO

INDICE

1. EL MERCADO DE CAPITALES……………………………………… 4

Descripción……………………………………………………… 4

Instrumentos e Instituciones que intervienen……………….. 4

Tasa de Interés………………………………………………… 4

Participación de la Bolsa………………………………………. 5

BOLSA DE COMERCIO DE SANTIAGO……………………………. 6

Reseña Histórica………………………………………………… 6

Funciones………………………………………………………… 10

Estructura y Organización………....................……………….. 14

2.3.1.Organismos dentro de la bolsa de comercio de Santiago 15

Ingresos de Sociedades e Instrumentos……………………… 15

Tipos de Valores ..................................................................... 17

2.5.1.Acciones......................................................................... 17

2.5.2.Instrumentos de Deuda.................................................. 17

Operatoria Bursatil................................................................... 20

Ordenes de Compra y Venta …………………………. 20

ESTRUCTURA DEL MERCADO..............................………………… 22

Resumen………………………………………………………… 22

3.1.1.Valores negociables en la bolsa de comerc. de Santiago 22

3.1.2.Indices de la bolsa de comercio....................................... 22

3.1.2.1.Ordenes mas Frecuentes.................................. 23

Costos de transacciones ………………………………………… 25

3.2.1.sistema de Negociación..................................................... 25

3.2.2.Sistema de Pregón............................................................ 25

3.2.3.Sistema de Telepregón..................................................... 26

3.3.3.Negociación de rueda (Pregón)............................................ 26

3.3.3.1.Telepregón............................................................. 27

3.3.3.2.Remate Electronico de renta fija............................ 27

3.3.3.3.Remate Electronico de renta Variable................... 27

3.3.3.4.Remate Martillero.................................................. 28

3.3.3.5.Remate serializado de operaciones a Plazo.......... 28

NEGOCIACION EN LA BOLSA DE COMERCIO..........………………… 29

Resumen………………………………………………………… 29

CORREDORES…………………........................................................... 38

Requisitos………………………………………………………… 38

Funciones………………………………………………………… 39

5.3. Requerimeientos………………………………………………… 39

CONCLUSIONES…………………..................................................... 42

GLOSARIO…………………............................................................... 43

BIBLIOGRAFIA………………..........................................................… 47

EL MERCADO DE CAPITALES

Descripción

Se denomina así a todo el conjunto de instituciones, instrumentos financieros y canales que hacen posible el flujo de capitales desde las personas que ahorran hacia las que invierten.

La existencia de un mercado de capitales eficiente facilita el flujo ahorro-inversión y por esa vía promueve el desarrollo económico de un pais.

Instrumentos e Instituciones que intervienen

Los instrumentos financieros son las diversas alternativas de crédito que están disponibles en la economía en un determinado momento. Se diferencian entre si de acuerdo a la exigibilidad de devolver el capital y/o pagar intereses que adquiere el emisor, a la reajustabilidad que ofrecen, al riesgo y liquidez que presentan, al tipo de tributación a que están afectos, al plazo de vencimiento, etc.

Tasa de Interés

El valor que adquiere el traspaso de fondos desde ahorrantes a inversionistas está dado por la de interés y los costos originados por el servicio de intermediación. En general, en la economía hay muchas entidades y personas que prestan sus excedentes de fondos y otras que pagan por ocuparlos.

La tasa de interés es el elemento que condiciona la inversión en un país; en efecto, si la tasa es alta, la tendencia a la inversión disminuye ya que es menos atractivo, arriesgar esos fondos en proyectos específicos. Al contrario, cuando la tasa de interés es baja, resulta más conveniente endeudarse para invertir en proyectos rentables.

Participación de la Bolsa

La Bolsa, como institución perteneciente al mercado de capitales, cumple un papel fundamental que es proveer a compradores y vendedores de valores, un lugar físico de reunión para que puedan efectuar sus transacciones, a través de los servicios que prestan los corredores de Bolsa.

El movimiento de la Bolsa es reflejo del crecimiento industrial de un país en la medida en que es a través de él donde las empresas dar a conocer su real valor y expectativas de crecimiento.

La Bolsa de Comercio de Santiago, es una sociedad anónima, y su funcionamiento está fiscalizado por la Superintendencia de Valores y Seguros.

BOLSA DE COMERCIO DE SANTIAGO

Reseña Histórica

En Chile los primeros intentos de crear una Bolsa se realizaron en 1840 con muy poco éxito. En 1884 existían 160 sociedades anónimas, lo que obligó al establecimiento de un mercado de valores especializado al que se desplazaran las transacciones de títulos. El 27 de noviembre de 1893 se fundó la Bolsa de Comercio de Santiago, un paso trascendental para inyectar vitalidad y dinamismo a la economía nacional. En esos años, ya existían 329 sociedades anónimas, la mayoría dedicadas a la minería.

En las primeras décadas de este siglo, la Bolsa efectuó su mayor aporte al desarrollo de la economía chilena, sirviendo de plataforma financiera para la formación de un gran número de empresas que hoy constituyen nuestro potencial económico e industrial.

Las diversas crisis y alternativas por las que ha pasado el poder político de nuestro país, no han afectado la estabilidad de la Institución, que por el contrario, ha aumentado sus reservas durante el curso de los años.

El mercado bursátil, a pesar de las variaciones cíclicas de la economía, ha sabido mantener su actividad y confianza.

En Chile, los primeros intentos de crear una Bolsa se realizaron en 1840 con muy poco éxito. En 1884 existían 160 Sociedades Anónimas, lo que obligó al establecimiento de un mercado de valores especializado al que se desplazaran las transacciones de títulos.

En Chile, los primeros intentos de crear una Bolsa se realizaron en 1840 con muy poco éxito. En 1884 existían 160 Sociedades Anónimas, lo que obligó al establecimiento de un mercado de valores especializado al que se desplazaran las transacciones de títulos.

El 27 de noviembre de 1893 se fundó la Bolsa de Comercio de Santiago, un paso trascendental para inyectar vitalidad y dinamismo a la economía nacional. En esos años, ya existían 329 Sociedades Anónimas, la mayoría de ellas dedicadas a la minería.

Durante el transcurso del siglo recién pasado, ocurrieron hechos importantes que afectaron directamente las operaciones en la Bolsa de Comercio de Santiago. La primera de ellas que merece ser destacada, es la crisis económica de principios de la década del 30, que afectó a Chile, así como a la gran mayoría de los países del mundo. Hasta 1929, el mercado de valores vivió un período de prosperidad como hacía tiempo que no se producía. Esta bonanza era consecuencia de la situación favorable que presentaban tanto la economía mundial como la economía chilena y un reflejo del auge bursátil en Nueva York y en las principales plazas financieras de Europa. Pero en septiembre de 1929 la tendencia positiva llegó a su fin. En 1930 la caída de los valores fue general, siendo los más afectados los títulos mineros, particularmente los títulos de empresas salitreras.

El período 1930-1960 fue poco auspicioso para las operaciones bursátiles. Se inició con una profunda depresión, de la que se salió en 1932, para dar paso a una fase de gran actividad. A partir de la llegada al poder del Frente Popular en 1938, comenzó un proceso de deterioro, que guardaba relación con las expectativas derivadas de la Segunda Guerra Mundial, así como el intervencionismo cada vez mayor del Estado en la economía, que de manera directa o indirecta constriñó a la libre empresa. La actividad bursátil no fue más que el reflejo de ese menor protagonismo de la iniciativa privada. La Bolsa se mostró débil, cuando no francamente deprimida, con persistentes tendencias a la baja. Este período se prolongó hasta 1973, agudizándose en la época de la Unidad Popular, periodo en que el país estaba al borde de la hiperinflación con un tasa anual cercana al 400%.

Al mismo tiempo, la institución asumió la defensa pública de la inversión bursátil y de la Sociedad Anónima, en una actitud que la transformó en definitiva en una de las más importantes voces defensoras de la empresa privada durante esos años.

A partir de 1973 se llegó a consenso de realizar profundas reformas económicas, orientadas principalmente a la liberalización de la economía, la descentralización, la apertura externa y el respeto a al propiedad privada.

Dentro del paquete de reformas económicas que se realizaron y que beneficiaron al mercado de valores destaca la reforma previsional, que reemplazó el régimen de pensiones basado en el reparto de un fondo común, por otro de capitalización individual, en que los ahorros previsionales son administrados por entidades privadas: las Administradoras de Fondos de Pensiones (AFP).

Bajo el alero del modelo de economía de mercado adoptado a partir de 1973, y dentro del marco de crecimiento económico que ha predominado en el país desde la década de los 80, el mercado de valores chileno ha experimentado un desarrollo extraordinario, caracterizado por un crecimiento sustancial de las operaciones bursátiles, de las emisiones de valores, la diversificación de los instrumentos transados y la apertura de nuevos mercados.

Por otra parte, durante este período, importantes inversionistas institucionales como Fondos de pensiones, Compañías de seguros, Fondos de inversión de capital extranjero y Fondos mutuos se incorporaron a la Bolsa de Comercio de Santiago.

Otro proceso que cabe destacar durante la década del 90 fue al apertura de compañías chilenas al mercado internacional mediante la emisión de ADR´s y la internacionalización de empresas locales a través de la participación en la propiedad de importantes compañías ubicadas principalmente en latino-américa.

No obstante estos positivos resultados, en esta evolución de largo plazo se produjeron algunos retrocesos, debido a la crisis económica 1981-1982, al ajuste aplicado a principios de 1990, así como la situación derivada de la crisis asiática.

En otro plano, a partir del año 1981 la Bolsa de Comercio adquirió un compromiso con el uso de tecnologías de punta, iniciando en ese año la sistematización de sus principales procesos, llegando a la fecha a contar con una red propia de más de 1000 terminales conectados a sus equipos Tandem tolerantes a falla y a dar acceso a una vasta gama de servicios Internet a los usuarios del mundo.

Con una historia centenaria en el mercado bursátil chileno, los principales desafíos al futuro de la Bolsa de Comercio pasados están dirigidos fundamentalmente hacia el desarrollo y la profundización del mercado de valores, abocándose a su vez a la integración de la Bolsa con los mercados financieros internacionales, a la incorporación de las nuevas tecnologías a las que se enfrenta la industria bursátil y a incentivar la participación de los inversionistas en el mercado.

Funciones

El papel que desempeñan las Bolsas de Valores y en especial la Bolsa de Comercio de Santiago, se puede agrupar en cuatro funciones básicas:

a) Facilitar el flujo ahorro-inversión

Esta función tiene por objeto fundamental facilitar la transferencia de recursos entre oferentes (ahorrantes) y demandantes de fondos (inversionistas). Este flujo ahorro-inversión es lo que permite el desarrollo económico, al poner los recursos al servicio de las inversiones productivas.

Las Bolsas cumplen esta función mediante distintos mecanismos, siendo importante mencionar los siguientes:

-

Colocación de acciones de pago.

-

Colocación primaria de bonos o debentures.

-

Intermediación de instrumentos de corto plazo.

-

Operaciones de Underwriting (1)

General se citan como funciones bursátiles algunas que consideramos están incluidas dentro del concepto aquí tratado , entre estas cabe mencionar.

1. Formación de grandes capitales.

2. Fomentar la participación del sector privado en la economía.

3. Fomento del ahorro.

4. Redistribución del ingreso .

Optimización de la Asignación de Recursos

Es evidente que el mero traspaso de fondos desde oferentes a demandantes no garantiza buenos resultados; es fundamental la calidad de la inversión, es decir, los recursos escasos disponibles deben ser asignados a las alternativas más rentables y seguras, tanto desde un punto de vista privado como desde uno social, a fin de asegurar una adecuada tasa de desarrollo económico.

Esta función se cumple fundamentalmente a través de cuatro sus funciones:

Libre determinación de precios.

Transparencia de mercados.

Anticipación de eventos económicos.

Orientación de ahorrantes e inversionistas.

Mercado Secundario

El financiamiento de inversiones que tienen un período de maduración relativamente prolongado, requiere obtener capitales a largo plazo, mediante la emisión de algún tipo de valor de larga vida (bonos o debentures).

Asimismo la creación o ampliación de una empresa requiere de aportes de capitales a plazo indefinido, no exigibles, a través de la emisión de acciones comunes o preferentes. Ambas formas de captación de recursos necesitan la existencia de ahorrantes dispuestos a comprometer su capital por un plazo relativamente extenso.

Sin embargo, pocos son los dispuestos a adquirir tales instrumentos si no se les asegura previamente su liquidez a precios convenientes, ante la eventual necesidad de recuperar los dineros aportados. Esta liquidez sólo la puede asegurar un mercado secundario eficiente, donde concurran libremente vendedores y compradores, y en el que los precios establecidos correspondan a un justo equilibrio entre oferta y demanda.

Todo lo anterior dice relación con la necesidad de concentración y continuidad del mercado con el objeto de evitar distorsiones en los precios, producto de prácticas monopólicas o monopsónicas. (2)

Ser mercado secundario es la función más importante de las Bolsas de Valores y la que las caracteriza. De su grado de perfeccionamiento dependerá la eficiencia para la captación de recursos en todo el sistema, ya que no se concibe la existencia de un mercado de capitales de importancia sin la presencia de un completo mercado secundario.

Dentro del concepto general de mercado secundario se pueden mencionar algunas sus funciones que tienen un carácter complementario.

Permitir el cambio de tamaño de los activos financieros.

Creación de un mercado continuo.

Difusión de la propiedad accionaria.

Regulación del Mercado

La regulación del mercado es una de las funciones más importantes que deben desarrollar las Bolsas de Valores, y tienen como objetivos fundamentales el mantener un mercado ordenado, evitando las manipulaciones de precios, y asegurar la plena confiabilidad del sistema, impidiendo irregularidades y otorgando total igualdad de oportunidades a todos los que participan en él.

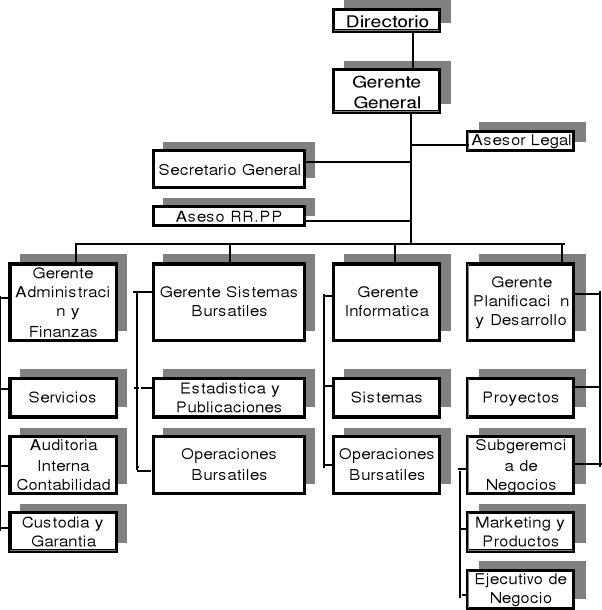

Estructura y organización

Su administración es liderada por un Directorio, compuesto por 211 miembros, los cuales representan a 48 accionistas de la institución. El Directorio está compuesto por un Presidente, un Vicepresidente, y 9 directores.

2.3.1. Organismos dentro de la Bolsa de Comercio de Santiago.

-

Comisión de Arbitraje

-

Auditores

-

Comité de ética y disciplina

Ingreso de Sociedades e Instrumentos

No todas las sociedades anónimas o encomanditas por acciones deben cotizar sus acciones en Bolsa. La Ley de Mercado de Valores obliga sólo a aquellas sociedades denominadas abiertas, es decir, aquellas que tienen 500 o más accionistas, o que a lo menos el 10% de su capital suscrito pertenezca a un mínimo de 100 accionistas, todo esto sin perjuicio que las sociedades denominadas cerradas, puedan voluntariamente inscribir sus acciones en el Registro de Valores y en consecuencia cotizar en Bolsa.

Los emisores que inscriben sus acciones en el Registro de Valores deben presentar una solicitud de admisión a la Bolsa, la que una vez aprobada obliga a la sociedad a cumplir una serie de exigencias específicas que determinarán su permanencia en la Institución:

-

Entregar en forma sistemática información financiera y de operación.

-

Proveer en forma oportuna información sobre juntas de accionistas y variaciones de capital.

-

Detalle sobre inversiones en otras sociedades.

-

Información sobre insolvencia y disolución de la sociedad.

-

En general todo hecho esencial que pueda afectar la cotización de sus acciones en el mercado de valores.

Los emisores de instrumentos de renta fija y efectos de comercio que hagan oferta pública de valores, también deben inscribir sus instrumentos en el Registro de Valores, siéndoles optativa su incorporación a cotización oficial en Bolsa. Si el emisor decide solicitar su inscripción bursátil, debe hacerlo ante el Directorio de la Institución, enviando para tal efecto toda la información relativa a las características de la emisión.

Una vez aprobada la solicitud, el emisor debe cumplir con todas las exigencias referente a emisores de acciones, asegurándose así su permanencia en la Institución.

Ingreso de Sociedades e Instrumentos

Generalmente se citan como funciones bursátiles algunas que consideramos están incluidas dentro del concepto aquí tratado, entre éstas cabe mencionar.

Formación de grandes capitales.

Fomentar la participación del sector privado en la economía.

Fomento del ahorro.

Redistribución del ingreso.

Tipos de Valores

2.5.1 Acciones

Acción ordinaria :

La propiedad es establecida en el registro emisor . las acciones son nominativas y su transferencia se efectúa en los registros de la compañía emisora.

Acción preferente :

Estas son privilegiadas con respecto al pago de dividendos . comparadas con las acciones ordinarias.

Instrumentos de deuda

La mayoria de los instrumentos de deuda , son valores al portado o endosables .

Instrumentos de renta fija (deuda de largo plazo)

Bonos bancarios

Corresponden a instrumentos de deuda emitidos por entidades bancarias para financiar proyectos diversos. Su tasa de interés es generalmente fija y su reajustabilidad en unidades de fomento , aunque es posible encontrar bonos bancarios con otras características .

Bonos de sociedades Anónimas

Emitidas ocasionalmente por corporaciones privadas para financiar proyectos de inversión o para reestructurara deuda . Generalmente entregan un interés fijo y son reajustados de acuerda a la U.F. Existen algunas emisiones a tasa flotante , referidas al dólar o la U.F.

Letras hipotecarias

Emitidas por bancos o instituciones financieras , para financiar hipotecas o actividades productivas diversas.

Estos documentos están indexados a la U.F. , el IVP (índice de valor promedio , el cual varia de forma similar a la U.F ), o según el dólar .

Bonos subordinados

Son los bonos emitidos por bancos y se caracterizan por poseer una prioridad mas baja para el acreedor . Estos instrumentos no son considerados pasivos al calcular la deuda total de un banco .

Pagares del banco Central

Son instrumentos emitidos por el banco central de chile para regular la oferta monetaria apoyar la politica cambiaria , financiar los proyectos del estado o para reemplazar deuda externa.

En general estos instrumentos son reajustables de acuerdo a la U.F. (PRC: Pagares reajustables con cupones ) o al dólar americano (PRD: pagares reajustables en dólares ) y pueden tener tasas de interés tanto fija como flotante .

Bonos convertible

Emitidos por corporaciones privadas para financiar proyectos de inversión , son convertibles en acciones de la compañía emisora .

Instrumentos de intermediación financiera (deuda de corto plazo )

Pagare reajustables y descontables del banco central (PRBC y PDBC)

El propósito de estos instrumentos emitidos por el banco central de chile , es regular la oferta monetaria a través del mercado abierto.

Depósitos a plazo

Son emitidos por instituciones bancarios y corporaciones financieras para captar dinero que permita el financiamiento a corto plazo del emisor . Ellos pueden ser reajustables o no reajustables y el plazo mínimo al vencimiento es de 30 dias para los pagares no reajustables y de 90 dias para los pagares reajustables.

Efectos de comercio

Son los documentos emitidos por compañías , con autorización de la superintendencia de valores de seguros , para captar dinero , directamente del publico , para las operaciones de corto plazo de los emisores (capital de trabajo ) . el plazo mínimo al vencimiento es de 30 días para instrumentos no reajustables y de 90 días para instrumentos reajustables.

Operatoria Bursátil

Ordenes de Compra y Venta

Las Operaciones de compra y venta se desarrollan en los sistemas electrónicos y en el Salón de Ruedas. A éste último, se puede concurrir libremente a observar el desarrollo de las transacciones. El salón cuenta con tres redondeles para efectuar las operaciones diarias: dentro de cada uno hay un pregonero, el cual a través de un micrófono, va indicando las transacciones realizadas a los digitadores, que ingresan las operaciones a los sistemas computacionales en tiempo real.

En el mercado bursátil, cualquier persona puede efectuar inversiones, sin consideración de rango social o monto a invertir.

Para efectuar una inversión se requiere ser mayor de edad y tener el derecho de propiedad y transferencia plenamente establecido sobre los títulos a liquidar.

Tanto el comprador como el vendedor deben concurrir donde algún corredor de la Bolsa de Comercio de Santiago, llenar un formulario especial, especificando qué va a comprar o vender y señalar claramente bajo qué condiciones el corredor deberá cumplir la orden. Estas condiciones pueden ser:

Fijar un precio para la transacción; esto puede realizarse a través de dos formas: ordenar la compra o venta a "precio de mercado", en cuyo caso el corredor intentará obtener el mejor precio de plaza vigente; o bien, fijar un "precio límite", que en el caso de una orden de compra es máximo y en el de venta es mínimo.

Condicionar la transacción de acuerdo a la forma de pago, esto es:

-

Pagadera Hoy (PH), si se liquida el mismo día de efectuada la transacción.

-

Pagadera Mañana (PM), si se liquida al día siguiente hábil bursátil de ser materializada la operación.

-

Contacto normal, si se liquida a los dos días hábiles bursátiles de ser realizada la operación.

-

Operación a Plazo (OP), que puede ser liquidada entre 3 y 180 días.

El corredor realiza personalmente el mandato del cliente, o bien ordena a su operador para que lo haga en su reemplazo.

ESTRUCTURA DEL MERCADO

RESUMEN

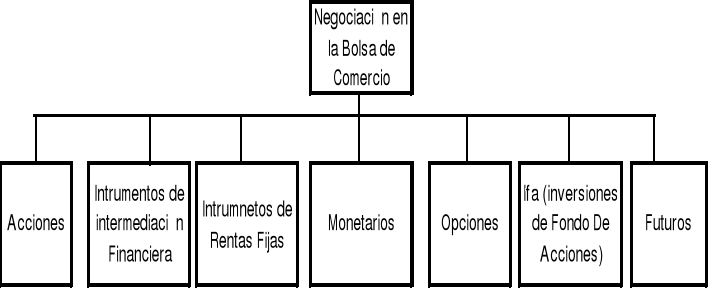

Valores negociados en la Bolsa de Comercio de Santiago

Indices de la Bolsa de Comercio

-

Indice General de Precios de Acciones (IGPA): Incluye la mayoría de las aciones que son negociadas en la Bolsa de Valores, representando 183 compañías durante 1999. El IGPA se basa en la capitalización de mercado del total de las acciones que son incluidas.

-

Indice de Precio Selectivo de Acciones (IPSA): Compuesto de las 40 compañías más negociadas. La cartera es actualizada cada tres meses, seleccionando las 40 compañías con mayor presencia en el mercado. El IPSA se basa en la variación de precio de las acciones y en los dividendos pagados por las compañías.

-

Inter-10: Compuesto por 110 de las compañías más negociadas en la Bolsa de Comercio de Santiago, que han emitido ADR. La cartera es actualizada, en conjunto con el IPSA, cada 3 meses.

Ordenes más frecuentes

-

Orden de Mercado

El cliente deja la orden al corredor para que éste la ejecute al precio vigente en el mercado. Esta orden es usada normalmente en la negociación diaria.

-

Orden a Precio Límite:

En esta orden los clientes establecen un precio límite para ejecutar una orden, normalmente un precio máximo para comprar y un precio mínimo para vender.

-

Orden del Día:

Esta orden es presentada para ser ejecutada solamente en un día estipulado, dentro de un precio previamente establecido.

-

Orden Permanente:

Un inversionista da la orden de negociar durante un tiempo indefinido, hasta que la orden sea llevada a cabo.

-

Orden con Fecha Límite:

Esta orden es dada al corredor para ser ejecutada dentro de un período máximo predeterminado, bajo las condiciones establecidas por el inversionista.

-

Prerrequisitos para la inscripción

Todos los instrumentos que son negociados en la Bolsa deben ser inscritos en el Registro de Valores de la Superintendencia de Valores y Seguros. Tal inscripción implica que se deben publicar trimestralmente los estados financieros y cualquier hecho relevante que concierna a la compañía. Adicionalmente, para instrumentos de deuda, debe presentarse un prospecto de la emisión del documento.

Costos de Transacción

3.2.1 Sistema de Negociación

Las transacciones se producen a través del pregón tradicional, del Telepregón, de un sistema de remate tradicional y de un sistema de Remate Electrónico.

3.2.2. Sistema de Pregón

En este sistema el corredor ofrece comprar o vender los títulos a viva voz, y una vez que encuentra una contraparte que haga lo contrario, bajo sus mismas condiciones, se procede a calzar la operación. En caso que esto no ocurra, el corredor puede efectuar una "oferta a firme" (OF), que consiste en ofrecer o demandar un papel a un cierto precio, llenando, para tal efecto, una boleta especial con indicación de lote y condición de pago si procede. Esta información es procesada en forma computacional e inmediatamente desplegada en la pizarra electrónica y en los terminales de consulta instalados en el Salón de Ruedas, oficinas de corredores, departamentos de la Bolsa, instituciones financieras y organismos públicos conectados a la red de transmisión de datos de la Institución.

Una oferta a firme condiciona el resto de las transacciones de la siguiente manera: si la oferta es de compra, nadie podrá transar ese papel a un precio inferior al de oferta hasta que ésta haya sido tomada; por el contrario, si la oferta es de venta, no podrán realizarse operaciones de ese papel a precios superiores al de la oferta.

En Bolsa, el sistema de pregón y ofertas a firme se utiliza tanto en las operaciones del mercado de acciones como en el de oro amonedado, dólar, cuotas de fondos de inversión y, mercados de futuros y opciones.

3.2.3. Sistema de Telepregón

Este es un sistema de transacción electrónico de acciones, dólares, CFI, futuros y opciones, en que el corredor ingresa las ofertas de compra o venta en una red computacional. Al ingresar las ofertas, el sistema verifica si existe compatibilidad entre ellas, de ser así, procede a calzarlas automáticamente, de lo contrario las almacena y la oferta queda a firma para ser calzada en cualquier momento con una nueva oferta compatible que ingrese al sistema.

Todas las transacciones y nuevas ofertas que van a ingresando al Telepregón son incorporadas automáticamente al sistema de información de la Bolsa de Comercio de Santiago.

Negociación en rueda para acciones (pregón); un sistema de negociación electrónico para acciones, CFI, dólares, opciones y futuros, y un sistema de negociación electrónico para bonos.

3.3.3. Negociación de Rueda (Pregón) :

En las ruedas físicas de la Bolsa de Comercio de Santiago, los precios son determinados por la interacción de las ofertas de compra y venta que los corredores gritan a viva voz. Este sistema permite la transacción de títulos accionarios, monetarios y de CFL.

3.3.3.1. Telepregón:

Este es un sistema electrónico para negociar títulos accionarios, monetarios, derivados (opciones y futuros) y de CFL. El Telepregón es un sistema de calce automático de ofertas a firme, que consiste en la presentación de ofertas de compra o venta que son calzadas cuando existe compatibilidad en el precio.

3.3.3.2. Remate Electrónico de Renta Fija:

En este sistema se permite la negociación de instrumentos de renta fija (bonos) e intermediación financiera (pagarés). Existen cuatro etapas de transacción. En la primera, los operadores ingresan ofertas de venta. En la segunda etapa, las partes interesadas pueden seleccionar las ofertas sobre las cuales desean hacer posturas. La tercera consiste en el remate propiamente tal, donde los interesados en instrumentos hacen sus posturas (ofertas de compras). En la última, el sistema adjudica las ofertas de venta a las mejores ofertas de compra.

3.3.3.3. Remate Electrónico de Renta Variable:

Este sistema es similar en estructura al remate electrónico de renta fija, con la salvedad que aquí pueden transarse títulos, accionarios, monetarios y de CFL.

3.3.3.4. Remate martillero:

Este tipo de remate, que permite la transacción de instrumentos de renta variable, se realiza en las ruedas físicas de la Bolsa de Comercio de Santiago, donde entre horarios de negociación del Pregón y el Telepregón, un martillero ofrece diversos títulos a los corredores, efectuando la adjudicación al mejor postor.

3.3.3.5. Remate Serializado de Operaciones a Plazo:

El sistema electrónico de remate serializado se diferencia de los demás en el hecho que las ofertas de venta inscritas van siendo rematadas una a una dependiendo de su hora de inscripción . el remate se realizara en forma independiente para cada oferta de venta ingresada , debiendo los compradores realizar posturas durante un lapso predefinido , luego del cual el sistema adjudica al mejor postor la oferta . este sistema está especialmente diseñado para permitir la transacción de operaciones a plazo.

4. NEGOCIACIÓN EN LA BOLSA DE COMERCIO:

4.1.Resumen

Horario de negociación

La Bolsa de Comercio opera de lunes a viernes, excepto en feriados públicos y bancarios, en los siguientes horarios:

| Acciones, opciones, futuros, monetarios, CFI | Instrumentos de deuda |

| Telepegrón : 09:30 a 16:30 Negociación De piso : 11:00 a 12:00 16:00 a 16:30 | Remate 1: 10:30 a 10:40 Remate 2: 11:15 a 11:25 Remate 3: 12:00 a 12:10 Remate 4: 12:45 a 12:55 Remate 5: 13:45 a 13:55 Remate 6: 16:15 a 16:25 |

Los feriados públicos son los siguientes: Enero 1º, Viernes Santo (habitualmente en marzo o en abril), mayo 1º y 21, Corpus Christi (habitualmente en junio), junio 29, agosto 15, el primer lunes de septiembre, septiembre 18 y 19, octubre 12, noviembre 1º y diciembre 8 25. El Feriado bancario es el día 31 de diciembre

-

Tipos de transacción

Pagadero hoy (T+0):Las transacciones son liquidadas el mismo día en que ellas son efectuadas.

Pagadero mañana (T + 1):Las transacciones son liquidadas al día siguiente.

Contado normal (T + 2):Esta es la forma más común de liquidación en la negociación de acciones.

-

Operaciones de plazo:

La liquidación debe llevarse a cabo dentro de 180 días.

-

Sistema de negociación

La Bolsa de Comercio de Santiago provee diversos sistemas de negociación que permite la transacción de los distintos instrumentos existentes en el mercado.

-

Sistema de Remate Electrónico

Este es un sistema de transacción electrónico especialmente diseñado para los mercados de renta fija e intermediación financiera. En este sistema se ingresan ofertas de venta en un período especialmente condicionado y el remate se realiza en otro período en el que se efectúan posturas de compra sobre las ofertas existentes. Al término del remate, el sistema adjudica el instrumento a quien realice la mejor postura.

La información respecto a evolución del Remate Electrónico se puede obtener en forma instantánea a través de los diversos terminales de consulta en el Salón de Ruedas.

-

Operaciones Fuera de Rueda

Existe, en forma especial, un sistema de negociación fuera de rueda para valores de intermediación financiera. Aquí el corredor actúa como intermediario entre las entidades emisoras y los clientes, captando recursos y remitiéndolos posteriormente a bancos, financieras y sociedades emisoras de efectos de comercio.

Todas estas operaciones son informadas a la Bolsa de Comercio de Santiago y registradas oficialmente.

-

Cierre Oficial

La Bolsa de Comercio funciona todos los días hábiles, excepto feriados bancarios, en horario determinado por Directorio de la Institución, que generalmente se extiende desde las 09:30 horas hasta las 16:30 horas en invierno y hasta las 17:30 horas en verano.

Al término de las operaciones se procesa el "Cierre Oficial Diario", registro en el cual aparecen todos los papeles e instrumentos cotizados, con sus respectivos precios y condición de cierre. Esta última puede ser:

-

Comprador (C) : Si al final de las operaciones existe una oferta de compra pendiente.

-

Vendedor (V): Si al final de las operaciones existe una oferta de venta pendiente.

-

Transacción (T): Si la última operación corresponde a una transacción efectiva.

-

Nominal (N): Si no se efectuó transacción durante el día, y tampoco quedó una oferta vigente al término de las operaciones.

-

Liquidación de Operaciones

Finalizada la actividad de la rueda, comienza el proceso de liquidación de operaciones, que básicamente consiste en obtener el pago por parte del comprador, y en la entrega física de los valores negociados por parte del vendedor. Este proceso es realizado por los corredores de la Institución.

Tratándose de títulos nominativos, como las acciones, el procedimiento de liquidación debe ajustarse a una serie de formalidades.

En primer lugar, el cliente vendedor debe entregar firmados uno o más traspasos al corredor que actuó como comprador, con el objeto de hacerlos aceptar por el cliente que ordenó la compra. Una vez firmados los traspasos a registrar el nombre del nuevo propietario de los títulos.

Si los títulos son a la orden basta el simple endoso por parte del cedente, y si se tratare de valores al portador como monedas de oro y algunos instrumentos de renta fija, la transferencia se perfecciona mediante la entrega de las monedas o del documento respectivo.

-

Costo de una Transacción

Toda operación de compra o venta de títulos está sujeta a gastos, tales como:

-

Comisión del corredor que es variable (libre).

-

Derechos de Bolsa, fijados por el Directorio de la Institución.

-

Impuesto al Valor Agregado (IVA), sobre la suma de las partidas precedentes.

Cada compra y venta de valores está sujeta a los siguientes costos de negociación en Bolsa:

-

Comisión de Corredor. Libremente negociable, en la cual cada corredor decide su propia política de comisión.

-

Derechos de Bolsa: Calculados sobre el monto de la transacción, son fijados por la Bolsa y varían de acuerdo al tipo de instrumento del que se trate.

-

Impuesto al valor agregado (IVA): Ambos, la Comisión del corredor y los Derechos de la Bolsa están sujetos al 18% del impuesto al valor agregado (IVA).

-

Derechos de Bolsa

-

Adiciones, CFI y opciones de suscripción de acciones:

O,50% máximo, disminuyendo de acuerdo al volumen negociado por el cliente, usando la siguiente tabla:

| RANGOS EN UF. | TASA% | MONTO DERECHOS UF. |

| Transacciones bajo 10,000 | 0,50 | 50 |

| Transacciones entre 10,000 y bajo 20,000 | 0.30 | 30 |

| Transacciones entre 20,000 y bajo 60,000 | 0.10 | 40 |

| Transacciones de 60,000 o más | 0.05 | Variable |

| (1UF=US$ 28,42/ a diciembre de 1999) |

El cuadro superior es usado para calcular los derechos que se deben pagar por rango (en forma escalonada) sobre el volumen negociado, utilizando, para este propósito cantidades mensuales acumuladas por el cliente.

Los clientes también pueden firmar acuerdos por un período de seis meses o un año con la Bolsa.

Convenio de Pago único por un semestre o un año: en este caso los derechos deberán ser pagados en forma anticipada, los cuales ascenderán a:

Semestral = UF 582 + IVA.

Anual = UF. 1.017 + IVA.

Convenio de pago alternativo: cuota fija más un monto variable: en esta alternativa el cliente debe pagar una cuota fija en forma anticipada, en el momento de suscripción del convenio y un monto variable en función de los montos mensuales operados en período.

Semestral = UF 424 + IVA, más un monto variable mensual que se determina aplicando la tasa de 0,10% + IVA al monto que se exceda de las UF. 20.000 transadas en el mes.

Anual= UF 740 + IVA, más un monto variable mensual que se determina aplicando la tasa de 0,10% + IVA al monto que exceda de las UF 20.000 transadas en el mes.

En el caso de acciones y CFI sin cotización, el derecho máximo 0,75%

-

Operaciones Simultáneas:

Para este tipo de operaciones sólo el vendedor al contado, estará afecto a una tasa especial de derechos de bolsa, la cual asciende a 0,0033% del monto (venta al contado) por cada día que falte para el vencimiento. En consecuencia, tanto el comprador al contado como el vendedor y comprador a plazo de la operación estarán exentos de derechos de bolsa.

-

Monedas de Oro y Plata:

Derecho único de 0.15%

-

Futuros:

Futuros de dólar inter bancario: Derecho único de 0.04%.

Futuros IPSA : Derecho único de 0.1%

-

Opciones:

0.50% máximo sobre el monto de las primas.

0.50% máximo sobre el monto ejercido.

Los montos asociados a las primas y ejercicio de opciones, están sujetos a la misma escala de derechos priviligiados que las acciones.

-

Dólares americanos:

Exento de Derechos de bolsa.

-

Instrumentos de renta fija (IRF):

IRF cotizado : Exento de Derechos de bolsa.

IRF no cotizado : 0.0225% máximo, disminuyendo para instrumentos con menos de 30 días al vencimiento.

4. CORREDORES

4.1.Requisitos

Para ser corredor de la Bolsa de Comercio de Santiago es necesario cumplir con una serie de requisitos, estipulados tanto en la Ley de Mercado de Valores como en los Estatutos y Reglamentos de Operaciones de la Institución.

Estos requisitos abarcan comprobaciones de carácter técnico, legal, moral y financiero compatibles con el desempeño de las funciones que debe cumplir un corredor de Bolsa.

Las operaciones bursátiles de los corredores con sus clientes, con la Bolsa y con otros corredores, están respaldas por garantías especialmente creadas para tal efecto y que conviene señalar.

-

Garantía legal, equivalente a 4.000 UF creada con el objeto de asegurar el cabal cumplimiento de todas las obligaciones de los intermediarios de valores.

-

Garantía permanente, para cubrir los compromisos del corredor con los demás corredores provenientes de operaciones de Bolsa.

-

Garantía especial, para garantizar el pago de los derechos de Bolsa y otros compromisos que el corredor tenga con la Institución.

-

Garantía sobre operaciones a plazo, orientada a garantizar la liquidación de operaciones a plazo pactadas con la Institución.

Adicionalmente, cada corredor debe mantener un patrimonio mínimo, equivalente a 6.000 UF., valor que sube a 14.000 UF si el corredor se dedica a la compra o venta de valores por cuenta propia.

4.2.Funciones

La función básica de los corredores de Bolsa es servir de intermediarios entre oferentes y demandantes de valores mobiliarios, presentando apoyo y asesoría a nivel de información y comportamiento estimado del mercado.

De aquí se desprende actividades específicas que es importante mencionar:

-

En primer lugar a los corredores de Bolsa les corresponde, de acuerdo a convenios con los emisores, promover el lanzamiento de nuevos valores al mercado, dándoles a conocer entre el público y participando directamente en su colocación.

-

Actuar como depositarios de los valores de sus clientes , manteniendo bajo condiciones de absoluta seguridad los titulos y valores custodiados .

-

Orientar permanentemente a inversionistas , emisores y publico en general sobre la situacion coyuntural del mercado de valores , entregando el maximo de antecedentes que faciliten el proceso de toma de decisiones.

-

Instrumentos de intermediación Financiera (IIF):

Exento de Derechos de bolsa.

-

Impuesto al Valor Agregado (IVA):

Ambas, las Comisiones de corredores como los Derechos de bolsa están sujetos a 18% del Impuesto al Valor Agregado.

5.3. Requerimientos para ser corredor de la Bolsa de Comercio de Santiago.

-

Para llegar a ser una sociedad corredora de la Bolsa de Comercio de Santiago se debe cumplir con los requisitos generales establecidos en la Ley Nº 18.045, "Ley del Mercado de Valores", y con los requerimientos específicos establecidos en los Estatutos de la Bolsa de Comercio de Santiago.

-

Por la Ley en necesario:

Ser mayor de edad.

Haber aprobado el cuarto año medio o acreditar estudios equivalentes.

Poseer una oficina instalada para desarrollar las actividades de intermediario de valores.

Mantener permanentemente un patrimonio mínimo de 6.000 UF. Para desempeñar la función de corredor de bolsa. No obstante lo anterior, para operar por cuenta propia, se deberá mantener un patrimonio mínimo de 14.000 UF.

Constituir las garantías en la forma y por los montos que se establecen en la Ley.

No haber sido cancelada su inscripción en el Registro de Corredores de Bolsa y Agentes de Valores.

No haber sido condenado por los delitos establecidos en la Ley, por delito económico a que se refiere el decreto ley número 280, de 1974, y en general por delitos que merezcan pena aflictiva.

No haber sido declarado en quiebra.

Cualquier otro requisito que la Superintendencia determine por medio de normas de carácter general.

-

De acuerdo a los Estatutos de la Bolsa de Comercio de Santiago, para ser corredor se debe cumplir con lo siguiente:

-

Actuar como depositarios de los valores de sus clientes, manteniendo bajo condiciones de absoluta seguridad los títulos y valores custodiados.

-

Orientar permanentemente a inversionistas, emisores y público en general sobre la situación conyuntural del mercado de valores, entregando el máximo de antecedentes que faciliten el proceso de toma de decisiones.

CONCLUSIONES

-

Del presente trabajo podemos concluir la importancia del mercado de valores , como a su vez de la bolsa de comercio de Santiago , importancia que radica fundamentalmente en la prosperidad y desarrollo de la economía de un país.

-

Conceptos como vitalidad, dinamismo y desarrollo son los pilares de nuestra economía , pilares nacidos de los temas expuestos .

-

La operatoria de una bolsa de comercio , su procedimiento , estructura , la optimización de los recursos , los mercados ,la forma de transar , los requisitos ,los corredores , la acción , la rentabilidad , el ahorro , la inversión , ect , constituyen cultura económica - financiera , que hoy en día nos sirven para poder entender de mejor forma como funciona un país y su economía.

-

Materias de este orden son de habitual uso , su conocimiento , no es popular ,pero son herramientas de vital importancia , la definición de muchos conceptos están registrados en este trabajo , esperamos que sean de mucha ayuda e interés para nosotros y para todos los interesados en saber como se guía el desarrollo económico de un país.

GLOSARIO

TRANSACCION: Sinónimo de intercambio.

TITULO: Todo documento en que se expresa un derecho de propiedad sobre un bien tangible o intangible.

UNDERWRITER: Contrato por el cual una o varias personas o un grupo toman sobre sí todo o parte de un riesgo de una prima o comisión . Su aplicación más común es en la actividad financiera cuando una empresa emite acciones o debentures que el underwriter se ocupa de colocar en el mercado , asumiendo el compromiso de suscribir por si mismo aquella parte para la cual no obtenga suscriptores.

TASA: Frecuentemente se expresan las variables en términos porcentuales , hablándose por ejemplo de tasa de crecimiento , tasa de inflación , tasa de interés .

TASA DE INTERES : Precio que debe pagarse por utilizar fondos ajenos , el cual se expresa como porcentaje del monto prestado por unidad de tiempo.

DEBENTURE: Titulo de deuda emitido por una sociedad anónima. La ley lo Hace sinónimo de bono .

BOLSA : institución en que se llevan cabo diversas operaciones comerciales , principalmente transacciones de mercaderías y valores, teniendo como función proporcionar un lugar donde sus miembros puedan reunirse y establecer técnicas y modos estables de realizar negocios .

COLOCACIONES: Suma de prestamos o créditos otorgados por una institución financiera a sus clientes .

ACCION : Parte del capital social de una sociedad mercantil de derecho a una parte proporcional en el reparto de beneficios y a una cuota de liquidación en la disolución de la sociedad. También se le conoce como cada una de las partes en que esta dividido el capital de una empresa.

DIVIDENDO ACCIONARIO: Son la parte de las utilidades de la empresa que se reparten a los dueños de esta, comúnmente denominados accionistas. El directorio de la empresa cita a la junta de accionistas, la cual define la política de dividendos de la empresa, es decir, qué porcentaje de las utilidades se repartirán como dividendos. La ley chilena actualmente obliga a las sociedades anónimas( sus acciones se transan en la bolsa) a repartir como mínimo el 30% de las utilidades en la forma de dividendos, esta norma legal tiene como objetivo proteger al accionista minoritario.

UTILIDAD : Satisfacción o beneficio que proporciona al usuario el empleo de un bien. Ahora bien, en términos financieros la utilidad es conocida como el beneficio o ganancia de una actividad económica.

CAPITAL : En contabilidad, generalmente se le conoce como la partida del balance, formada por las aportaciones comprometidas por los socios, es por esto, que se le llama una deuda de la empresa para con sus dueños. Patrimonio susceptible de producir renta.

RENTABILIDAD : Es la relación, generalmente expresada en porcentaje, que se establece entre el rendimiento económico que proporciona una determina operación económica y lo que se ha invertido en ella.

PGB : ( Producto Geográfico Bruto). Medio del flujo total de bienes y servicios producidos dentro del territorio nacional por residentes o no residentes durante un período determinado, generalmente un año. Al que el producto nacional bruto se excluye las transferencias y todos los bienes y servicios intermedios, pues ya que están incluidos en los bienes y servicios finales. Todos los bienes y servicios se valoran a precios de mercado, por lo tanto el PGB es una medida de esfuerzo económico realizado por todo el territorio nacional, siendo igual a la suma del consumo de las personas, del gobierno, la inversión geográfica bruta y las exportaciones netas de bienes y servicios del país.

MONOPOLIO: Situación de mercado en que un solo agente económico controla la oferta del bien o servicio, estando en condiciones de fijar a arbitrio ya sea el precio del bien o su cantidad ofrecida.

MONOPSOLIO: Monopolio de demanda. Situación en que el demandante, siendo único, puede fijar a su arbitrio el precio de mercado, con lo cual está en situación de apoderarse de parte del excedente del oferente.

OLIGOPOLIO: Situación de mercado en que unos pocos agentes económicos controlan la producción y por ende, la oferta de mercado de un determinado bien o servicio.

Situación de mercado caracterizada por la existencia de un reducido grupo de oferentes junto con un gran número de demandantes.

OLIGOPSONIO: Término utilizado para designar el oligopolio de demanda, que es aquella forma concreta de mercado en la que hay un pequeño grupo de compradores, quienes la mayoría de las veces tienen el poder suficiente para fijar las condiciones de compra.

BONO: Título de crédito a un plazo determinado emitido por un gobierno o una empresa cuyas características son:

Quienes compren este bono tienen el derecho a percibir los intereses o una rente fija, además de obtener el reembolso del valor del bono cuando expira el plazo de su vencimiento.

Generalmente son transables o negociables en un mercado secundario. Por lo tanto, el retorno para su propietario está dado por la renta fija, más o menos cualquier ganancia o pérdida originada por un cambio en su precio de mercado.

IPSA( Índice de Precios Selectivos de Acciones ): Se calcula a partir de julio de 1977 e incluye las 40 sociedades de mayor presencia bursátil. La selección de las sociedades se realiza trimestralmente en los meses de marzo, junio, septiembre y diciembre. Este índice que considera las 40 acciones con mayor presencia bursátil tiene como finalidad reflejar las variaciones de precio de los títulos más activos del mercado, en un contexto de más corto plazo.

IGPA(Índice General de Precios de Acciones): Es un índice que agrupa a casi la totalidad de las acciones con cotización bursátil y su finalidad es medir las variaciones de precio del mercado accionario en un contexto de largo plazo

BIBLIOGRAFIA

-

Bolsa de comercio de Santiago , serie institucional nº1-1999, htp//www.bolsasantiago.cl (documentos para estudiantes)

-

Términos económicos de uso habitual . Tercera Edición revisada . Editorial universitaria.

-

Economia , Paul Samuelson - Willians Nordhaus . Duodécima edición

1

40

-

Acciones

-

Instrumentos de Renta Fija

-

Instrumentos de Intermediación financiera

-

Instrumentos Monetarios

-

Opciones

-

Futuros

-

Cuotas de Fondos de Inversiones

Descargar

| Enviado por: | Claudio Erbetta |

| Idioma: | castellano |

| País: | Chile |

Todos los derechos reservados.