Economía y Empresa

La planificación en la empresa

Capítulo 7.

La planificación en la empresa.

1. LAS ACTIVIDADES PLANIFICADORAS DE LA ADMINISTRACIÓN

La planificación consiste en la elaboración de un documento llamado plan que recoge lo que, en adelante, debe hacerse, como hacerlo y quien tiene que hacerlo.

Antes de la elaboración del plan es necesario un análisis previo de la realidad actual para poder definir el punto de partida.

Planificar es definir lo que se quiere lograr, como se piensa lograrlo y cuando se alcanzarán las metas propuestas.

Importancia de la planificación:

-

Contribuye a minimizar el riesgo

-

Mejor aprovechamiento de las oportunidades que surjan

-

Detección de amenazas y riesgos a los objetivos empresariales.

La planificación es la primera tarea de los administradores y afecta a la totalidad de la empresa (departamentos, áreas, secciones, etc...)

2. TIPOS DE PLANIFICACIÓN

2.1 Tipos de planificación según su naturaleza.

Según la naturaleza de los planes se suelen distinguir los siguientes tipos:

Propósitos; son planes generales que definen de una manera abstracta que persigue la organización.

Objetivos; son las metas, las finalidades hacia las que la empresa debe encaminarse

Metas verificables y concretas

Metas no verificables o genéricas

Metas principales que afectan a la totalidad e la empresa

Estrategias; determinación de los propósitos fundamentales a largo plazo y los objetivos de una empresa, y la adopción de los cursos de acción y la asignación de los recursos necesarios para alcanzar esos objetivos.

Políticas; principios generales que deben orientar las acciones concretas que se deben tomar para lograr los objetivos establecidos mediante las estrategias diseñadas.

Procedimientos; relación cuidadosa de todas las pautas que hay que seguir para ejecutar una acción, con bastante rigurosos, tanto más cuanto inferior es el nivel al que se dirige.

Reglas; normas imperativas sin opción a la interpretación, pueden formar parte de un procedimiento.

Programas; planes que incluyen metas, estrategias, políticas, procedimientos y reglas, necesarios y concretos que pueden ser ejecutados por unidades distintas de la organización.

Presupuestos; son planes cuantificados, nos permiten seguir de cerca el plan y nos permiten delegar. Constituye el más poderoso elemento que permite el control de la ejecución de las actividades previstas en el plan.

2.2 Tipos de planificación en atención a su duración temporal.

Planificación a largo plazo:

-

Establece aspectos estructurales de la organización, con un plazo de ejecución superior a cinco años.

Planificación a medio plazo:

-

Planes más concretos, por ser más próximos en el tiempo, su horizonte varía entre uno y cinco años.

Planificación a corto plazo:

-

Disciplinan las actividades concretas de todas las secciones de la empresa, su duración se ciñe al ejercicio presente, que suele coincidir con el año natural.

3. EL PROCESO DE PLANIFICACIÓN

1º Diagnóstico de la situación

Dónde y como estamos en este momento.

2º Establecimiento de objetivos.

Asequibles

Jerarquizados y expresados claramente.

Cuantificados

Conocidos por la totalidad el personal afectado.

3º Establecimiento de hipótesis sobre el entorno

Pronósticos realizados sobre las variables que no pueden ser controladas por la empresa ej. : fiscalidad, inflación, tipos de interés, precios, etc...

4º Determinación de líneas de acción.

Diseño de caminos alternativos que nos conduzcan a los objetivos propuestos.

5º Evaluación de las líneas de acción.

6º Elección de una línea de acción

Adopción del plan a ejecutar

7º Elaboración de planes derivados

Encargados de disciplinar las tareas parciales y sustentar el plan básico.

8º Presupuestos

Seguimiento puntual de la ejecución y control de las posibles desviaciones.

Capítulo 8

Planificación financiera

1. INTRODUCCIÓN

Hablar de financiación en la empresa significa, forzosamente, distinguir entre dos aspectos generales:

a) Equilibrio entre recursos financieros e inversiones.

b) Sistema financiero, definido como el entorno de la planificación donde los que tienen recursos los ofrecen a los que los necesitan para realizar las inversiones.

2. EL DINERO

El dinero lo podemos definir como un bien comodín, que sirve para adquirir cualquier otro bien o servicio que necesitemos.

Funciones del dinero:

-

Es el medio de pago generalmente admitido

-

Tiene valor de cambio, definido por su capacidad de compra en unidades monetarias del país al que se refiere.

-

Representa la unidad de cuenta

-

Es un depósito de valor (ahorro)

Actividad financiera: aquella actividad económica relacionada con la adquisición de medios de pago necesarios para adquirir los bienes.

Recursos financieros: medios de pago (dinero, cheques, letras de cambio, etc...)

EL CONTEXTO DE LA PLANIFICACIÓN FINANCIERA: EL SISTEMA FINANCIERO.

El mundo financiero tiene un grado de complejidad y de importancia tal que justifica por sí solo la existencia de una organización en cada país que ordene y discipline todo ello.

3.1 La intermediación entre ahorradores e inversores.

La función del sistema financiero es interponerse entre ahorradores e inversores, captar los recursos de los primeros y facilitárselos a los segundos.

Funcionamiento del Sistema financiero formado por los intermediarios

3.2 Los intermediarios financieros en España.

Se clasifican en los siguientes apartados:

El Banco de España.

El sistema bancario

La banca privada

Las Cajas de Ahorro

Las cooperativas de crédito

El crédito oficial

El mercado de valores

Otras instituciones financieras.

3.2.1 El Banco de España

Es el órgano rector del sistema financiero, que dirige y ejecuta la política monetaria en consonancia con la política económica del gobierno de la nación.

Es el banquero del estado

-

canaliza las operaciones de crédito de la Administración Pública

-

es responsable de la Tesorería del Estado y del servicio financiero de la Deuda Pública.

-

tiene el monopolio de la emisión de moneda.

Es banco de bancos

-

custodia de las reservas líquidas

-

regulación del mercado interbancario.

Emite periódicamente normas de funcionamiento a las que deben ajustarse todas las instituciones del Sistema Financiero Español.

3.2.2 La banca privada

Constituyen el conjunto de instituciones más importantes del sistema financiero español, sus principales cometidos dentro de este sistema son:

-

Captación de depósitos a la vista

-

Concesión de créditos a empresas y particulares

-

Operaciones de arrendamiento financiero (Leassing)

-

Operaciones de seguros

-

Administración de patrimonios

-

Asesoramiento financiero

Las Cajas de Ahorro.

Son instituciones financieras sin ánimo de lucro, sometidas a limitaciones en la utilización de sus beneficios. Su actividad es muy similar a la de la banca privada. Se agrupan, en su mayoría, en la Confederación Española de Cajas de Ahorro.

Poseen un 43 % del total de depósitos, mientras que la banca privada tiene el 50 %

Las Cooperativas de Crédito.

Están constituidas por socios y sus operaciones de crédito deben estar dirigidas en un mínimo de un 85 % a sus socios, obligatoriamente. Se dividen en:

Agrarias (Cajas Rurales): sector agrícola, forestal y ganadero.

No agrarias.

El Crédito oficial

La transformación del antiguo Instituto de Crédito Oficial dio lugar a Argentaria (corporación Bancaria Española) que está integrada por las siguientes antiguas instituciones:

-

El Banco de Crédito Local

-

El Banco de Crédito Agrícola

-

El Banco de Crédito Industrial

-

El Banco Hipotecario de España

-

El Banco Exterior de España

-

La Caja Postal

Las bolsas de valores.

Es un mercado organizado especializado en la negociación de toda clase de títulos-valores que, en el desempeño de su función, contribuye a canalizar el ahorro hacia la inversión.

La Comisión Nacional del Marcado de Valores es la institución garante del buen funcionamiento de estos mercados.

Otras instituciones financieras.

Sociedades Mediadoras del Mercado del Dinero

Compañías de Seguros

Fondos de Inversión Inmobiliaria.

3.3 La demanda y la oferta de créditos: el tipo de interés.

El equilibrio entre oferentes de dinero, procedentes del ahorro y demandantes, para emplearlo en la inversión, se consigue mediante la determinación de un precio que deje satisfechos, en su conjunto, a unos y a otros.

15

10

5

100 200 300 400 500 600 700 800 900 1.000 10.000

Recursos

Curva de oferta de crédito

Curva de demanda de crédito

El punto determina el equilibrio en el mercado de crédito, el tipo de interés para el que los ahorradores colocan el dinero que demandan los inversores.

4. LAS FUENTES FINANCIERAS DE LA EMPRESA

Fuentes financieras: distintas formas que tienen las empresas de obtener recursos financieros.

4.1. Recursos propios.

Los recursos que aportan los socios a la empresa en concepto de capital, tanto para la formación del capital inicial como para sucesivas ampliaciones. Son los llamados recursos externos.

La parte de los beneficios periódicos que los socios deciden que pase a incrementar la capacidad de financiación de la empresa, en lugar de ser repartidos entre ellos.

4.2 Recursos ajenos.

Son todos aquellos que fluyen a la empresa desde el exterior y tienen su origen en personas e instituciones ajenas a la empresa.

Los derivados del tráfico o actividad normal de la empresa, hacen referencia al corto plazo y se materializan en los créditos que conceden los suministradores de materias primas y otros productos inventariables.

Los recursos que deben ser negociados en el exterior, principalmente en entidades financieras, como bancos, cajas de ahorro, etc...

Recordatorio de ideas y conceptos acerca del pasivo del balance.

El pasivo es una de las dos grandes masas patrimoniales y está formado por las obligaciones.

Cada una de las obligaciones que lo constituye deberá ser devuelta, mientras tanto son recursos a disposición de la empresa.

Dos grandes grupos de obligaciones

Las que aportan los socios

Las que aportan terceros ajenos a la empresa

Neto = pasivo propio = aportaciones de los socios.

Pasivo = aportaciones de terceros = pasivo externo.

Clasificación según el momento de devolución de las obligaciones:

Neto patrimonial = Fondos propios (aportado por los propietarios de la empresa)

Deudas a largo plazo = más de un año de duración

Deudas a corto plazo = entre 1 y 12 meses de duración

Recursos Propios

Recursos Ajenos.

5. LA APLICACIÓN DE LA FINANCIACIÓN: LA INVERSIÓN

Capital productivo: medios de producción producidos que sirven para producir.

Inversión: hecho de aplicar recursos al mantenimiento y aplicación del capital productivo.

Inversión real neta: dirigido a incrementar los activos reales de producción.

Inversión de reposición: dedicada a mantener la capacidad del capital productivo existente.

Relación entre ahorro, inversión financiera (particulares) e inversión económica (empresas)

Capital: cantidad total de dinero ahorrada por particulares. Desde un punto de vista jurídico el capital es cualquier bien susceptible de formar parte del patrimonio de una empresa.

6. EL OBJETIVO DE LA PLANIFICACIÓN FINANCIERA: EQUILIBRIO ENTRE ACTIVOS Y PASIVOS.

El fondo de rotación (también llamado fondo de maniobra, capital de trabajo o working capital) es una especie de colchón de seguridad que en caso de necesidad permita hacer frente a los desfases que pudieran originarse por diferencias temporales entre la corriente de cobros y la de pagos, consiste en que parte de los pasivos permanentes financien, además de la totalidad de los activos fijos, una parte de los activos circulantes. Otras formas de definirlo son:

-

Exceso del pasivo permanente sobre el activo fijo

-

Diferencia entre activo circulante y pasivo circulante.

-

Parte del pasivo permanente que financia otros activos circulantes.

El fondo de maniobra, al comparar dos ejercicios consecutivos, puede servir de indicador de la solvencia financiera de una empresa.

Capítulo 10

Planificación de la producción

1. LA PRODUCCIÓN

Producir: Intercambiar la capacidad de los bienes y servicios hasta convertirlos en totalmente aptos para satisfacer las necesidades humanas.

Los bienes no satisfacen las necesidades sólo por existir, deben ser consumidos, por ello diremos que la transformación es condición necesaria, pero no suficiente.

El concepto de utilidad total se disgrega en cinco características diferentes:

-

Utilidad de Forma.

-

Utilidad de Tiempo

-

Utilidad de Lugar

-

Utilidad de Información

-

Utilidad de Propiedad.

Los encargados de crear estas utilidades son las empresas, aunque sean varias la que, en conjunto, constituyen la utilidad total.

Función asignada de producción; nos indica que la cantidad de bienes y servicios que una economía puede producir a lo largo del tiempo está en función de la cantidad de capital productivo y de mano de obra disponible.

Estado de la ciencia:

Nivel tecnológico y de preparación referido a un periodo de tiempo corto.

De esto se desprende que la economía será más rica cuanta más cantidad de trabajo incorpore al sistema productivo, dado el estado de la técnica y dado un stock de capital.

Función agregada de la productividad total del trabajo; determina lo que ha sido capaz de producir, por término medio, cada uno de los trabajadores activos del país.

2. LA PLANIFICACIÓN DE LA PRODUCCIÓN

Eficiencia: obtención de la máxima producción con el mínimo coste posible.

Cuestiones previas que la planificación de la producción ha de decidir:

1. ¿Qué productos se van a producir?

2. Elección de la tecnología más apropiada

3. Análisis de los costes

4. Capacidad de producción: Dimensión óptima

2.1 Los diferentes tipos de costes

Inversión: Adquisición de bienes necesarios para la producción

Coste: Consumo progresivo de los factores adquiridos.

Diferentes tipos de coste según la forma de considerar el consumo:

Costes fijos y costes variables

Costes medios y costes marginales

Costes directos y costes indirectos

2.1.1 Costes fijos y variables; costes totales

Costes fijos: son aquellos en los que hay que incurrir, con independencia del volumen de la producción, se generan aunque la empresa esté cerrada.

Costes variables: varían con el nivel de producción, no existen si la empresa esta parada, y son mayores cuanto mayor es el volumen de producción.

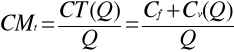

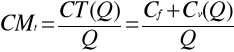

Función de Costes Totales: CT = Cf + Cv

Productividad: Relación entre la cantidad de producto obtenida y la cantidad de factores empleados en esa producción

Rendimientos crecientes a escala: Incrementos de unidades producidas requieren incrementos menos que proporcionales de los factores utilizados.

2.1.2 Coste medios y coste marginal.

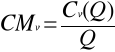

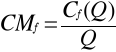

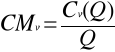

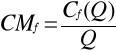

Coste medio total o coste unitario total: Coste medio variable o coste variable unitario:

Coste medio fijo o coste unitario fijo: Coste marginal:

2.1.3 Costes directos y costes indirectos

Costes directos: Aquellos que intervienen directamente en la producción de un determinado bien o servicio.

Costes indirectos: Los que sin formar parte directamente del coste de un producto hay que imputar, por que intervienen también en el coste final del producto.

2.2 El diseño del proceso productivo

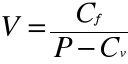

Determinación de producir por cuenta propia un producto o comprarlo a otra empresa para incorporarlo a la producción propia.

Donde:

V = volumen de unidades

Cf = coste final

P = precio de compra

Cv = coste unitario

3. LA CAPACIDAD DE PRODUCCIÓN

3.1 Planteamiento del problema

Para decidir una dimensión concreta hay que establecer previamente una previsión de la demanda futura, como esto es muy difícil de determinar, porque entra dentro de la incertidumbre, las empresas suelen trabajar con objetivos de venta establecidos en el proceso de planificación global.

3.2 La probabilidad de un suceso y su valor esperado.

Probabilidad: proporción de veces que se presenta un determinado suceso con respecto al total de casos posibles

Variable aleatoria: aquella que puede tomar cualquier valor entre los casos posibles. Cuando puede tomar cualquier valor del intervalo se le denomina variable aleatoria continua.

3.3 La solución del problema en un caso particular.

pág. de la 368 a la 374 del libro

Apuntes de Administración y Dirección de Empresas

Curso de Acceso Directo U.N.E.D.

44

Pag-

BALANCE

Activo Fijo Fondos propios

Pasivo

Pasivo a Permanente Largo Plazo

Activo

Circulante Pasivo a Pasivo

Corto Plazo Circulante

% Tipo de interés

INTERMEDIARIOS

INVERSIÓN

EMPRESAS

PRÉSTAMOS

AHORRO

FAMILIAS

Lo que permitirá Que influirá en

LA MANERA DE ESTABLECER EL CONTROL DE LAS ACTIVIDADES

DEFINIR EL TIPO DE DIRECCIÓN MÁS EFICAZ

CONFIGURAR UNA ORGANIZACIÓN ADECUADA DE LOS RECURSOS

Son necesarios para

PLANES

OBJETIVOS CÓMO ALCANZARLOS

Fondo de

Rotación

Donde: Yt = Cantidad de bienes y servicios que una economía es capaz de producir.

Kt = Cantidad de capital productivo disponible

Lt = Cantidad de mano de obra disponible

t = periodo de tiempo corto

Curva de Costes Totales

Ct

Cv

Cf

Unidades producidas Q

Yt = F(Kt,Lt)

Cantidad de Producción

Horas x nº de trabajadores

Pr =

Curva de Costes de producción con rendimientos a escala

Ct

Cv

Cf

Q1 Q

P x V

Cf + Cv x V

Cv x V

Cf

0 Zona de Compra V* Zona de Producción

![]()

= 1 Unidad física /hora trabajada

Descargar

| Enviado por: | Juan Manuel Lucas |

| Idioma: | castellano |

| País: | España |

Todos los derechos reservados.