Economía y Empresa

Globalización del Mercado Financiero

LA GLOBALIZACIÓN DE LOS MERCADOS FINANCIEROS

INTRODUCION:

INDEPENDENCIA Y GLOBALIZACIÓN DE LA ECONOMÍA.

Actualmente las economías nacionales están dejando de funcionar como tales y se están internacionalizando, están pasando a ser economías mundiales. Con este fenómeno nace un conjunto de dependencias y solidaridades entre distintos países que supera las simples relaciones económicas.

Esta internacionalización de la economía se debe principalmente al desarrollo de las inversiones internacionales y de las sociedades transnacionales, lo cual ha producido la inevitable apertura de las economías nacionales.

Hoy no podemos valorar la política económica de un Estado sin tener en cuenta su dimensión internacional.

La internacionalización es un fenómeno complejo que exige desarrollar una visión heterogénea de la economía mundial, así como de las relaciones económicas internacionales que no se desarrollan exclusivamente entre Estados también entre grupos de Estados, grupos transnacionales, industriales y financieros cuya estructura se encuentra en el campo de acción de los Estados y sus mercados.

Esta internacionalización incide en el Derecho Internacional Privado de gran manera y transciende a aspectos concretos de las relaciones privadas internacionales.

LA GLOBALIZACIÓN.

Los sistemas financieros modernos se están viendo afectados en los últimos años por diversos factores que condicionan su entorno así como a los sujetos que en él intervienen, hasta el punto de que se está modificando la moderna gestión de las entidades financieras. Entre los factores que afectan a los sistemas financieros destacamos los siguientes:

-

La desregulación.

-

La desintermediación.

-

La titularización.

-

La innovación financiera.

-

La transnacionalidad de los mercados.

-

El desarrollo tecnológico.

-

La globalización.

Hasta los años setenta Estados Unidos tenía el sistema financiero más desarrollado, sin apenas competidores y con riesgos limitados como consecuencia. Pero a partir de los años setenta las empresas comienzan a salir al exterior buscando mejores costes de producción y de financiación, con lo que surgen nuevos instrumentos financieros, nuevos mercados financieros (especialmente el Euromercado).

Tiene lugar a una auténtica “revolución financiera” en la cual la globalización ocupa un lugar muy importante. La globalización supone un aumento de los mercados y de la competitividad que beneficia a los consumidores o usuarios finales de productos financieros, al conseguir bienes más baratos y de mayor calidad.

Esto supone, también, el incremento del riesgo de las empresas, recortando sus márgenes, y llevándoles a situaciones concretas de mayor endeudamiento y se incrementa también su apalancamiento financiero.

MERCADOS DE CAPITALES GLOBALES.

Los días 10 y11 de Diciembre de 1998 se celebraron en París una conferencias centradas en la globalización de los Mercados de Capitales organizadas por las bolsas de París y Nueva York, en las cuales los principales temas de discusión fueron:

-

Privatizaciones.

-

Sistemas de Contratación y Costes de Negociación.

-

La Tecnología como elemento reformador de los mercados de capitales.

-

Aperturas y Cierres de los mercados.

-

Aumento de la capitalización de los mercados.

-

Los mercados de capitales europeos tras el Euro.

- PRIVATIZACIONES

En los últimos años la relación entre el valor de las Empresas Públicas y el Producto Interior Bruto se ha reducido de un 9% a un 6%, lo cual responde a las privatizaciones que han tenido lugar en los países industrializados.

La experiencia sugiere que medidas como la liberación de y mercados aumentan la eficiencia de las Empresas Públicas, pero la efectividad de estas medidas es mayor cuando se acompañan de privatización. La privatización hace más eficientes a las empresas, más rentables e incrementa su formación de capital. Con respecto a las privatizaciones quedan sin resolver el problema de la reducción de puestos de trabajo, aunque esto conlleva generalmente suele producirse una mejora en los resultados laborales como consecuencia.

Hay tres técnicas de privatización:

-

Venta de acciones emitidas.

-

Venta de acciones cuando el gobierno necesita ingresos inmediatos de las ventas.

-

Emisión de certificados de privatizaciones (Europa del Este)

Algunos gobiernos usan las privatizaciones con finalidad política, económica y 100% en 5 años, aunque en las privatizaciones no iniciales es difícil conseguir rentabilidad positiva.

- EQUITY TRADING SISTEMS & TRADING COST.

Un estudio realizado en París por el profesor Thierry Foucault sobre la organización de las principales Bolsas Europeas, donde destaca la introducción de nuevos sistemas de contratación para todos o parte de los valores. Estos nuevos sistemas de comparación son mercados dirigidos por ordenes lo cual permite la existencia de aportadores de liquidez. Los mercados Europeos cada vez tienen unas características más comunes, las diferencias más llamativas que perduran son la existencia de un distinto nivel de consolidación de órdenes y de transparencia de las mismas y de las negociaciones.

Por otro lado existe otro estudio acerca de las distintas transacciones institucionales en las Bolsas del mundo llevado a cabo por la empresa consultora de Elkins & McSherry. En la bolsa de Nueva York el volumen se ha duplicado al aumentar la cantidad de activos gestionados por Instituciones. Existe mayor volatilidad, pero las comisiones institucionales apenas varían, las órdenes institucionales superan el 20% de la media diaria de los valores. Por esto han aumentado los problemas en la negociación y los costes.

En general se manifiesta la importancia que en la negociación mundial tienen las instituciones y el impacto de estas en la forma de negociación elegida.

- LA TECNOLOGÍA COMO ELEMENTO DE REFORMA DE LOS MERCADOS DE CAPITALES.

En este tema participaron el presidente de la Bolsa de Varsovia, representantes de Instinet ( Broker electrónico convertido en mercado institucional con una cuota de mercado del 5% en norteamericano), y el departamento técnico de la Bolsa de París.

Instinet realiza servicios en distintos mercados bursátiles de Europa donde realiza los servicios de: canalizan las órdenes a mercados más eficientes y cruzan órdenes institucionales. El valor de las operaciones realizadas en los mercados domésticos se materializa como aplicación por importe de las mismas.

La arquitectura técnica de la Bolsa de París permitirá la interconexión europea donde el papel de Internet será esencial acercanco al inversor minorista a la Bolsa.

- APERTURAS Y CIERRES DE LOS MERCADOS.

En cuanto a la apertura de los mercados en la Bolsa de Nueva York se realiza una subasta en la tiene lugar la formación de los precios. Sólo los especialistas conocen todas las órdenes que llegan al mercado y son los que realizan la estabilización de los precios de apertura vigilando el inventario de acciones. De esta manera los precios de apertura serán más adecuados que si solamente se fijaran en la subasta por los operadores. Esto se debe a que los especialistas poseen información privada así como el control de los inventarios y la previsión de los precios futuros.

Los profesores Hillion y Suominen de la Bolsa de París estudiaron el cierre de los mercados cuando se calculaba el precio de cierre como el de la última negociación en la que tiene lugar:

- En el mercado hay órdenes de liquidez casadas contra órdenes limitadas y que se encuentran fuera del libro de órdenes. En su mayoría estas órdenes son de compra incluso cuando su rentabilidad es negativa y al cierre del mercado las grandes compras son más frecuentes causando mayor impacto.

- Al margen de libro de órdenes descienden la liquidez y la profundidad lo que hace más volátiles los precios, pero también es cuando hay mayor volumen de negociación. Al tiempo aumentan las órdenes limitadas que son más líquidas entre las cuales las de compra por un precio inferior al del mercado predominan y su volumen se desconoce.

Se modifica en la Bolsa de París el cálculo de los precios al cierre haciéndose un período de cinco minutos similar al de preapertura, se negocia un precio único

Con las órdenes de compra y venta, maximizando el de los títulos negociados: FIXING:

- La rentabilidad de los precios no se negociará ni tendrá correlación con las rentabilidades diarias (igual pasa con el índice CAC 40). Al cierre se concentrará en el FIXING el 3,6% del efectivo del día y las mayores operaciones de la sesión.

- Desde que el precio del cierre se establece mediante el FIXING ha descendido la volatilidad y el índice CAC será también menos volatil.

-

El FIXING ha mejorado el mercado contribuyendo a una mejor formación de los precios, reduciendo la volatilidad y además el mecanismo gana en eficiencia y rapidez al ejecutar grandes órdenes.

AUMENTO DE LA CAPITALIZACIÓN DE LOS MERCADOS.

En la bolsa francesa se presentaron dos estudios:

-

Incremento y coste del Capital Global: trata de demos trar que la globalización conduce a reducciones del capital que tendra lugar a través de dos canales. Uno reduciría el coste del tipo de descuento para el inversor y por el otro la globalización afectaría aumentando los flujos de caja que recibe el inversor así como el control sobre la gestión y los accionistas.( Estudio presentado por Rene Stulz )

-

Las bolsas y la financiación de las empresas: se habla de la posibilidad de financiación de la empresa mediante aciones, deuda y bonos. En Francia es usual la financiación mediante bonos convertibles lo cual es muy atractivo en situaciones de crisis financieras, no es tan común este tipo de financiación en E.E.U.U, por la diferente estructura de sus empresas.

LOS MERCADOS EUROPEOS DE CAPITALES.

En Wall Street, Georges Ugeux director de la Bolsa de Nueva York, ve el Euro muy fuerte y podrá suponer una enorme llegada de fondos a instituciones americanas buscando diversificación de fondos y aprovechando su estabilidad económica.

Sería muy importante la unión al euro de Inglaterra ya que constituye un mercado fundamental entre los mercados de capitales europeos.

Para Paul Arlman de la federación europea de Bolsas de valores, las Bolsas europeas la llegada del euro tiene grandes ventajas pero también algún problema especialmente en cuanto a la cooperación entre entidades competidoras con iguales clientes y productos.

El proceso de fusiones bancarias sería una importante solución, desde el punto de vista de Jean Dermine del Insead. De esta forma se incrementará su competitividad internacional.

Para Dominique Leblanc de la Bolsa de París, el futuro está en una única plataforma de negociación europea en lugar de un mercado único de acciones. Para esto sería fundamental armonizar la liquidación de acciones, la materia fiscal, los movimientos de empresas de servicios de inversión y la legislación sobre Ofertas Públicas de Venta.

ESTRATEGIAS BANCARIAS EN LA TRANSICIÓN AL SIGLO XXI

TRANFORMACIONES EN LAS ENTIDADES FINANCIERAS. GLOBALIZACIÓN DE LOS MERCADOS.

Una señal de la globalización del mercado financiero es la creciente actividad financiera de los mercados. Han aumentado los flujos financieros negociados en mercados internacionales así como el número de países que participa en estos mercados, ha tenido lugar una enorme expansión de las instituciones financieras a nivel internacional y los instrumentos empleados cada vez se transforman más deprisa.( Castelló Muñoz, E.,1993;p.21)

Mediante la globalización avanzamos hacia un único mercado financiero eliminando fronteras y diferencias nacionales, así como las barreras entre intermediarios financieros. (Sánchez Asiaín, J.A.,1992;pp.102-103)

A pesar de los riesgos, entre los que destaca la pérdida de autonomía de las autoridades nacionales en la política económica; los mercados son más eficientes y competitivos al desplazarse el poder de los gobiernos a los mercados.(Fuentes Quintana,1996; pp.15-16).

La desrregulación y la innovación financiera condicionan el funcionamiento de las entidades financieras, como también les afectan los cambios en los consumidores y la implantación de la UEM.

En nuestro país este proceso ha dado lugar a cambios tanto coyunturales , como estructurales. Las estructurales son principalmente: el cambio en las necesidades y gustos de los consumidores, una mayor competencia, aumento de la regulación y de la internacionalización de la banca. Los coyunturales serían principalmente: el desigual crecimiento del entorno económico y los bajos tipos de interés. (Uriarte Santamaría,1994; p. 306 )

En España las entidades bancarias desarrollan una serie de estrategias para obtener ventajas competitivas entre las que destaca: la diversificación, buscando un mercado universal o especializado; se aplican nuevos diseños organizativos más eficaces y con mayor innovación en la estrategia; aumentar la dimensión mediante crecimiento interno o mediante el proceso de fusiones, adquisiciones y alianzas; y una nueva y mayor orientación hacia el cliente.

-

Diversificación-Especialización.

-

Nuevos diseños organizativos -forma federada.

ESTRATEGIAS -forma de red.

DE LAS -forma de trébol.

-

Dimensionamiento: -mantenimiento

ENTIDADES -crecimiento: interno

BANCARIAS externo

- reestruturación.

-

Orientaciones

Estratégicas: -de la banca de pasivo a la de activo.

- de la banca comercial a la universal.

- de la banca de productos a la de relaciones.

Como vemos en general se tiende a la diferenciación para conseguir un nivel competitivo alto. No hay que olvidar que estos procesos están condicionados por la Unión Económica y Monetaria. Por tanto las decisiones que han de tomar los bancos deben adaptarse a un nuevo marco de actuación.

Las entidades españolas ante el mercado único deben desarrollar unas estrategias muy importantes: determinación y potenciación de cada entidad financiera, aumentar la internacionalización, explotar las ventajas de situación por la densidad de red de sucursales y de los sistemas de información; concentrando esfuerzos para aumentar la calidad de los servicios y disminuir los costes de los mismos.

LAS ESTRATEGIAS BANCARIAS EN MERCADOS GLOBALIZADOS

Los bancos se enfrentan a diversas amenazas:

Aumentar su perímetro en cuanto a productos, servicios y clientes.

Desarrollo de nuevas tecnologías, que modifican el “área de mercado” al acceder mayor número de consumidores de servicios y productos financieros.

La eclosión de los intermediarios financieros no bancarios.

Especialización de la banca de inversiones asumiendo riesgos de mercados y la gravitación del concepto de riesgo de crédito al riesgo de mercados.

Las líneas de actuación estratégica exigen que se delimite el nuevo campo de mercados integrados. La banca es una empresa singular que integra el sistema general de pagos de una economía. También hay que tener en cuenta al determinar las estrategias los futuros cambios y las modificaciones de los escenarios y comportamiento de los agentes.

Es imprescindible la formación en nuevas áreas financieras principalmente en lo relacionado con el euro. Han de prepararse para nuevas crisis y adaptarse a las expectativas de futuro del área euro. Los agentes han de adaptar sus estrategias homogeneizando su operativa. Las economías a escala, externas y de situación han de aprovecharse aumentado su eficiencia en los mercados y en función de los intereses de los clientes del sector real que puedan ser canalizados hacia los circuitos financieros.

Las nuevas estrategias han de tener en cuenta la vinculación que existe en el sector real entre grupos o empresas para potenciar las capacidades de generación del negocio bancario. En esta vinculación habran de seperarse las distintas actividades salvaguardando la independencia financiera y operativa del banco.

Los mercados están ampliándose, nuevas actividades “bancarizadas” aparecen entre los objetivos de las políticas microeconómicas enfocadas al negocio típico o bien vía participaciones revirtiendo directamente sobre la cuenta de resultados.

Se trata de mecanismos de fidelización que vinculan la actividad bancaria con el sector real. También es importante en la integración de mercados la fidelización “clásica” de clientes, ofertando mayor calidad en los servicios y productos; proximidad y aplicar el binomio “ingreso domiciliación” así como cerrar ofertas de paquetes de productos y servicios “encadenados” entre ellos las contribuciones periódicas por parte del cliente ( fondos de pensiones, de inversión, etc.)

Los procesos productivos y los de distribución están especializándose en varios terrenos. Por un lado los comerciales y los servicios centrales están experimentando esta especialización; por otro lado la información “ad hoc” valiosa como intendencia competitiva determinará la capacidad de eficiencia en los mercados; esto se complementa finalmente con una formación actualizada del capital humano.

Las estrategias han de definirse pos los diferentes productos financieros y funciones. Una cualidad estratégica importante es la elasticidad de en la oferta de productos. No debemos olvidar que en la banca la operativa depende del acceso a fondos prestables. La oferta de estos se traslada a gran velocidad en mercados integrados lo que exige una respuesta basada en estrategias preestablecidas como la capacidad de “bancarización”, la oferta de cesión temporal de activos, etc. Son necesarias estrategias de adaptación de gran velocidad en el negocio bancario para prevenir retrocesos.

Han de revisarse los condicionantes de la cuenta de resultados en función de una mejora del beneficio. Pero no significa que todos los agentes hayan de seguir pautas iguales, unos se limitaran a adaptarse a los cambios del mercado mientras que otros verán obligados a seguir estrategias más agresivas ante la invasión de sus mercados por nuevos agentes con mayor especialización y volumen.

En el marco de la globalización del sistema financiero en su conjunto hemos de añadir la necesidad de contribuir a la estabilidad internacional, buscar sistemas de pagos más sólidos y con suficiente liquidez. Las instituciones internacionales han de incrementar su actividad, aumentando las funciones de los bancos centrales principalmente en cuanto a la supervisión llevándola hacia un nivel de responsabilidad compartida en el que se vean implicados los intermediarios financieros. Por ultimo insistiremos en la importancia de que la supervisión se enfoque a la contribución a la eficiencia , seguridad y flexibilidad del sistema financiero. ( Angel Luis lópez-Roa)

GLOBALIZACIÓN DE LA BANCA ESPAÑOLA.

Algunos bancos han tenido una concepción temprana de los mercados objetivos y de la eliminación de barreras en los movimientos de capitales, desarrollando instrumentos innovadores en la actividad financiera. Estas innovaciones se han introducido rápidamente, lo cual ha obligado a importar productos sin que tenga lugar una diferenciación positiva en el ámbito nacional. Aparece la necesidad de diversificar los riesgos geográficamente debido a diversos factores entre los que destaca la liberalización y desregulación de la banca y la bolsa y la volatilidad de los mercados de cambio e intereses, etc.

España se ha abierto al exterior a partir de su integración en la Unión Europea. En la UE los movimientos de capitales entre países miembros se ha liberalizado mediante normas que posibilitan la libre prestación de servicios y el libre establecimiento de entidades financieras.

Para conseguir esto es necesario un marco jurídico de referencia que contenga normas contables y requisitos de solvencia para estas entidades. Normativa que se transpuesto a la española . la globalización del sistema financiero en España estará determinada por la Unión Monetaria Europea. La moneda única supondrá costes de adaptación para las entidades financieras, algunos de los cuales ya vienen soportando, así como sufrirán una perdida de ingresos ocasionada por los cambios y aseguramiento de la moneda. La Unión Europea servirá de acelerador en procesos que ya habían comenzado lo que conlleva una serie de oportunidades y amenazas de naturaleza estratégica.

La conversión al euro de los mercados financieros y de capitales sin un período de adaptación ha obligado a las entidades financieras a centralizar sus centros productivos: mesas de tesorería y de mercados de capitales. Incluso se cuestiona por las entidades financieras la unificación de sus actividades administrativa a nivel europeo. El problema continúa siendo la coexistencia de gran número de normativas diversas en materia contables, administrativa y fiscal. La centralización supondría una disminución en los costes para las entidades que operasen en el ámbito de la UEM.

El desarrollo de la operativa financiera en euros aportará fuerza y credibilidad a las negociaciones. Es posible que el euro llegue a convertirse en una moneda de reserva y la demanda de productos financieros en esta moneda podrá llegar a superar las que existían con anterioridad en los distintos mercados internos nacionales.

Los bancos podrán ofrecer servicios más allá del simple ofrecimiento de productos financieros y asesoramiento acerca de estos, tendrán la responsabilidad de asesorar a sus clientes en el cambio a la moneda única.

La competencia en el sector financiero aumentará con la moneda única e irá aumentando a medida que las condiciones de financiación entre los diferentes países se hagan más visibles y las empresas paneuropeas centralicen sus departamentos de tesorería. Este aumento de la competitividad en el sector financiero afectará también a empresas pequeñas y particulares pues es importante la proximidad y el trato personalizado.

Este aumento de la competencia se acompaña de la tendencia a buscar la financiación directamente en los mercados de capitales, lo que contraerá el negocio bancario “al por mayor”. El futuro marco de actuación de la banca obligará a esta a establecer unos tipos de interés más bajos y márgenes reducidos. La banca española se ha adaptado modificando sus estructuras reduciendo los costes y en un futuro tratará de diluir los costes fijos sin que esto conlleve una perdida de identidad. Para no perder identidad se están llevando a cabo procesos tan comunes como las fusiones entre instituciones españolas y la expansión de la banca en Iberoamérica, donde existe un mercado con márgenes más atractivos y donde las entidades financieras españolas tienen una ventaja competitiva por razones culturales y de idioma.

CANALES ALTERNATIVOS DE DISTRIBUCIÓN EN LA BANCA Y SERVICIOS FINANCIEROS.

La globalización y la evolución en el campo de las telecomunicaciones y la informática dan lugar a numerosos cambios que afectan al sector financiero, principalmente la aparición de nuevos negocios financieros a través de Internet.

La banca española y en general la de toda Europa se ha transformado en los últimos años en varios sentidos. Señalamos la integración del sector bancario y el de seguros y la aparición de nuevos canales de acceso a los servicios financieros.

Es el cliente quién ha de elegir donde y cuando quiere elegir sus necesidades financieras. Por tanto es necesario facilitar el acceso del cliente a los servicios transnacionales que actualmente se vienen realizando en oficinas, cajeros automáticos; mediante tarjetas, banca telefónica y la nueva banca interactiva. Aunque todavía el cliente prefiere solicitar sus servicios en oficinas bancarias.

Los bancos y cajas de ahorro en los últimos años han ido cediendo cuota de mercado a empresas líderes de distribución y tecnología como Microsoft Virgin y el Corte Ingles, con lo que está teniendo lugar un cambio dirigido a la dirección financiera multicanal.

Las empresas de servicios financieros europeas se verán obligadas a ofrecer a sus clientes todos los canales de distribución y acceso con precios reducidos.

La cuota de mercado de los canales tradicionales irá de forma progresiva pasando a nuevos agentes financieros, a la banca virtual y al comercio electrónico. Sin embargo esta estrategia multicanal de acceso al sistema financiero, supondrá nuevos costes y grandes inversiones en tecnología y fábricas. Esto supone una dificultad para que las economías de escala ofrezcan precios competitivos. Y por otra parte las entidades que no puedan ofrecer este tipo de distribución multicanal correrán el riesgo de perder cuota de mercado o incluso llegar a desaparecer. Esto obligará a las pequeñas y medianas empresas a replantear su estrategia y para mantener su independencia tendrán que aliarse con entidades globales que tengan la capacidad de fabricar productos y servicios a precios competitivos.

Los nuevos canales de distribución captarán una parte significativa del mercado a medio plazo. Los nuevos consumidores exigen plena libertad para acceder a sus cuentas a través del teléfono, Internet o televisión; así como la posibilidad de comprar productos y servicios en diferentes canales de venta. Así lo afirma el Presidente de Deutsche Bank España: “los nuevos canales de distribución captarán parte importante del mercado”

“LA GLOBALIZACIÓN ECONÓMICA ALIMENTA LA OLA DE FUSIONES”

“El mundo empresarial no había sido testigo de una fiebre de fusiones desde los desenfrenos de los años 60 y los 80, en que se puso de moda formar grupos a partir de decenas de compañías más pequeñas. Pero la diferencia está en que hoy las cosas han cambiado. Por un lado, el boom está más generalizado y las fuerzas que lo generan son distintas.

...Es fácil encontrar algunas de las causas de esta fiebre. Una de ellas es el poder que tienen los negocios fusionados a la hora de comprar materias primas a precios más baratos. También permite eliminar la duplicación de costes mientras aumenta la cantidad de productos que puede enviar a través de su red de distribución. Pero estos factores han estado presentes desde hace tiempo.

Hoy existen otras fuerzas que impulsan a más compañías a buscar socios y a cambiar la naturaleza de la asociación que persiguen:

-

Un fuerte mercado bursátil...

-

Un ambiente antimonopolístico de regulación relativamente benigna...

-

Una búsqueda por aumentar los beneficios reduciendo costes y adjudicando mayor cuota de mercado- en un momento de baja inflación-.

-

La necesidad de efectuar cambios estratégicos rápidamente en el competitivo mundo actual, aunque esto signifique presentar una oferta hostil de adquisición.

-

Pero, sobre todo, una economía global en la que las empresas se dan cuenta de que tienen que ser más grandes para poder competir, ya sea comprando otras o dejándose comprar.

(...)”.

En el texto anterior podemos observar las repercusiones de la globalización en los mercados financieros internacionales así como las principales causas que han dado lugar a este fenómeno.

El actual intento por conseguir internacionalizar la economía uniendo mercados tiene como finalidad la búsqueda de mayor competitividad y una mayor fuerza de actuación de la que podría tener una sola empresa en un solo mercado, lo cual permitiría como consecuencia obtener mayores beneficios y reducir costes.

En nuestro mercado financiero hemos podido observar numerosas fusiones entre las que destaca la fusión de los bancos Santander y BCH: ”El Santander y el BCH sellan hoy su fusión”. La fusión supondrá que el futuro BSCH sea el tercer grupo por capitalización bursátil en la zona euro.

Así como en el mercado financiero internacional son constantes las fusiones de gran número de empresas buscando mayor competitividad en el mercado transnacional, como las siguientes: “Microsoft compra CompareNet para reforzarse en el comercio electrónico”, “Completada la fusión de GTS y Esprit telecom”.

Como vemos mediante la globalización se trata de conseguir la expansión del capitalismo eliminando las fronteras físicas y reglamentarias que traban la acumulación a escala mundial del capital. La creciente integración de las partes constitutivas de la economía mundial dificulta el control de los Estados, a lo que ha contribuido de forma decisiva la revolución de las telecomunicaciones provocando que las nociones de frontera y territorio hayan quedado obsoletas.

La transnacionalización de la organización productiva y la competencia generalizada por el control de los mercados y de los distintos recursos.

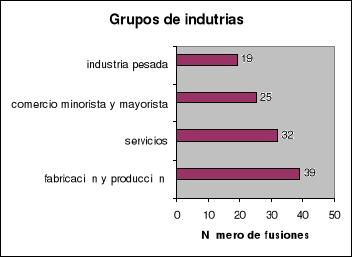

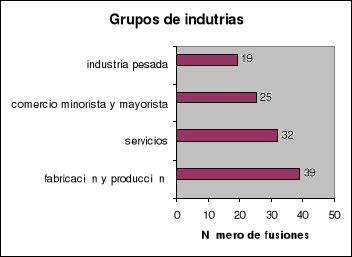

ÉPOCA DE FUSIONES.

FUSIONES Y EURO.

Con nuestra entrada a la Unión Europea y Monetaria y la adaptación a la moneda única, tendremos que realizar un gran esfuerzo de para integrarnos en un entorno global con nueva y mayor competencia. Será necesario llevar a cabo un cambio estratégico por parte de las entidades financieras para adaptarse a los cambios actuales y futuros.

Una buena empresa a de ser flexible y capaz de afrontar cambios en las circunstancias que se le puedan presentar. Es necesario crear y mantener ventajas competitivas en un entorno global que se amplia del ámbito nacional al europeo.

Para aumentar de tamaño por exigencias del entorno y de sus planes de crecimiento han tenido lugar entre empresas de forma muy común fusiones, adsorciones y alianzas. Estos procedimientos pueden ser utilizados también por las empresas con la intención de conseguir economías de escala, internalizar el proceso productivo, mejorar su posición en el mercado y situarse por encima de la competencia. Pero la llegada del euro ha provocado un aumento espectacular de fusiones, adsorciones y alianzas en todos los sectores productivos, y por supuesto en el sector financiero, como la del ahora BSCH.

Estas estrategias son las recomendadas por el Banco Central Europeo mediante el informe “Posibles efectos de la UEM en el sistema bancario europeo a medio y largo plaza”. El sector se encuentra en una situación difícil por el exceso de filiales y la sobrecapacidad que hacen necesaria la reducción del negocio. Es necesario reducir las entidades de préstamo y ahorro según indica el informe anterior, al mismo tiempo desaparecerán las comisiones por cambio de divisas y se dirigirán a mercados monetarios y mercados más rentables fuera de la UE , pero menos transparentes y más peligrosos.

| INSTITUCIONES DE CRÉDITO | ||||

| 1995 | 1996 | 1997 | % VAR.96/97 | |

| .ALEMANIA | 4740 | 3675 | 3578 | -2.64 |

| FRANCIA | 2105 | 1407 | 1299 | -7.68 |

| AUSTRIA | 1241 | 1919 | 995 | -2.36 |

| ITALIA | 1192 | 937 | 935 | -0.21 |

| REINO UNIDO | 550 | 551 | 0.18 | |

| ESPAÑA | 695 | 458 | 416 | -9.17 |

| FINLANDIA | 654 | 373 | 371 | -0.54 |

| SUECIA | 779 | 237 | 242 | 2.11 |

| PORTUGAL | 224 | 228 | 235 | 3.07 |

| BÉLGICA | 165 | 141 | 134 | -4.96 |

| DINAMARCA | 168 | 125 | 100 | -20 |

| HOLANDA | 81 | 101 | 90 | -18.89 |

| IRLANDA | 58 | 62 | 70 | 12.9 |

| GRECIA | 38 | 55 | 54 | -1.82 |

| TOTAL | 12256 | 39189 | 9285 | -3.17 |

| FUENTE: Banco Central Europeo | ||||

El 60% de las fusiones bancarias no generan valor para los accionistas.

En la banca española y en la europea han mejorados sus resultados con operaciones de fusión a niveles sin precedentes. Sin embargo, en la última década en el 60% de las fusiones bancarias el rendimiento para los accionistas del banco comprador ha sido menor que las del sector en general, en los dos años siguientes a la operación.

Mediante las fusiones los bancos europeos pretenden racionalizar sus costes, conseguir masa crítica y diversificar su cartera de negocios en el nuevo entorno europeo.

Pero no por aumentar su tamaño estas instituciones generarán mayor valor. Sólo aquellas que lleven a cabo una buena resolución de los problemas anticipándose a los mismos y logren reducir costes, aumentar sus ventas y mejorar su posición de riesgo; conseguirán el éxito.

Parece que a pesar de la inversión en tecnología y el esfuerzo por la materialización de la UEM, los bancos compradores no están obteniendo mejores resultados para sus accionistas. Las fusiones que están teniendo lugar en Europa están suponiendo un aumento de poder de los bancos resultantes, pero esta no es suficiente para compensar el gasto realizado.

Las integraciones necesarias en una fusión conllevan dificultades como la falta de ambición en los objetivos internos que puede ocasionar la pérdida de valiosos recursos humanos, suelen ser procesos muy lentos y aveces adolecen de la inexperiencia de los quién los llevan a cabo.

Son necesarias inversiones muy grandes en tecnología y en telecomunicaciones para facilitar el acceso a los futuros clientes y ser más competitivos.

A medida que crece con la llegada de la moneda única el campo en que la banca europea desarrolla su actividad, esta va perdiendo poder de mercado. Para comprobar este dato basta con saber que la banca europea solo constituye un 15% del mercado, mientras que el mercado americano representa el 30%. La banca europea está realizando un esfuerzo enorme por aumentar su rango de negocios y actividades y el volumen de estos.

Philip Langguth, Socio de Mitchell Madison Group,afirma que según se vaya consolidando la UEM sólo los bancos que mejoren su rendimiento operativo en relación a sus competidores mejorarán su rendimiento a largo plazo. La banca ha de realizar una gran tarea de planificación e integración tras la ola de fusiones para recuperar sus resultados. Sea cual sea el objetivo que persigue un banco con una fusión o consolidación posteriormente tendrá que seguir generando valor aumentando realmente su capacidad.

EL ÉXITO O FRACASO DE UNA FUSIÓN SE DETERMINA EN LOS 100 PRIMEROS DÍAS.

A.T.Kearney en su informe señala que el 80% de las operaciones con éxito tuvieron lugar en el mismo sector. Cuando ha transcurrido un año desde que tuvo lugar una fusión la empresa suele desaprovechar la mayoría de las oportunidades que le ofrece el mercado debido a problemas de integración.

Más de la mitad de las fusiones que se realizaron desde 1993 a 1996 no han conseguido suficientes beneficios para sus accionistas por dificultades en sus equipos de ventas o en la materialización de sus operaciones de venta cruzada principalmente.

Para A.T.Kearney son vitales los 100 días siguientes a la fusión, siendo fundamental quién será el equipo encargado de la dirección del proceso y definición de los objetivos de negocio en este período. Sin embargo sólo en un 39% de los casos se eligió un equipo para dirigir esta labor, sólo en un 29% se establecen claramente los objetivos de negocio, sólo en el 32% de los casos se aplicaron políticas de gestión y únicamente el 15% de las fusiones se dieron a conocer al mercado.

Resultados de 115 fusiones de todo el mundo y de las principales industrias, en el que está basado el informe de A.T.Kearney. Igualmente se concluye que las empresas de tamaños similares al fusionarse crean menos valor que cuando la fusión tiene lugar entre grandes y pequeñas empresas.

Tres de cada cinco fusiones no consiguen beneficios para los accionistas.

Los países representados y los criterios usados para el estudio son:

-

Alemania

-

Australia

-

Bélgica

-

Canadá

-

EEUU

-

Finlandia

-

Francia

-

Holanda

-

Italia

-

Japón

-

Noruega

-

Reino Unido

-

Suecia

-

Suiza

-

Otros.

Y los criterios de selección fueron:

-

Fusiones muy visibles en América, Europa y Asia.

-

Período entre 1993-1996.

-

Compañías objetivo y compradoras que coticen en Bolsa.

-

Ratio de beneficios.

A.T.Kearney concluye diciendo que para que una fusión tenga éxito es necesario que se lleve a cabo una estrategia adecuada y clara que puede ajustarse a la nueva realidad empresarial. Muy importante es también la determinación de las responsabilidades de gestión, evaluación y desarrollo buscando la rentabilidad a corto plazo.

Hemos comprobado en los gráficos que el 58% de las fusiones pierden valor por falta de unos objetivos y estrategias claras en el negocio, así como por la falta de un equipo que las coodine.

La Globalización del Mercado Financiero.

JURÍDICO EMPRESARIAL, 5.01.

“Gestión bancaria : los nuevos retos en un entorno global”

“ JORNADAS DE REFLEXIÓN AUSPICIADAS POR LAS BOLSAS DE PARÍS Y NUEVA YORK” MERCADOS DE CAPITALES GLOBALES, BOLSA DE MADRID Enero 1999, n° 73

“ESTRATEGIAS BANCARIAS EN LA TRANSICIÓN AL SIGLO XXI”, BANCA FINANZAS, NOVIEMBRE 1998, N°38.

“LAS ESTRTÉGIAS BANCARIAS EN MERCADOS GLOBALIZADOS”, EXPASIÓN, 24-02-1999. ÁNGEL LUIS LÓPEZ ROA.

“GLOBALIZACIÓN DE LA BANCA ESPAÑOLA”, EXPASIÓN,15-MARZO-1999. JULIO ÁLVARO, Socio de KPGM.

“CANALES ALTERNATIVOS DE DISTRIBUCIÓN EN BANCA Y SERVICIOS FINANCIEROS”, EXPASIÓN,29-ABRIL-1999, JUÁN CARLOS GARAY.

1 The Wall Street Journal”, 27-02-1997 recogido en “Gestión bancaria...”

“Expansión del inversor” sábado 6 de marzo de 1999.

“Expansión del inversor” sábado 6 de marzo de 1999.

“Globalización de la economía” Jacques Adda . E.sequitur.

“EPOCA DE FUSIONES”, BANCA & FINANCIAS, FEBRERO 1999, N° 41. IGNACIO LÓPEZ DOMÍNGUEZ, Director de Estudios Económicos de ISTPB.

“EL 60% DE LAS MEGA-FUSIONES BANCARIAS NO GENERAN VALOR PARA LOS ACCIONISTAS”, BANCA & FINANZAS, FEBRERO,1999. MITCHELL MADISON GROUP.

“ EL ÉXITO O FRACASO DE UNA FUSIÓN SE DETERMINA EN LOS 100 PRIMEROS DÍAS”, BANCA & FINANZAS, FEBRERO,1999. A.T. KEARNEY.

Descargar

| Enviado por: | Debla Pulido |

| Idioma: | castellano |

| País: | España |

Todos los derechos reservados.