Economía y Empresa

Economía Industrial: caucho y plástico

ECONOMIA

INDUSTRIAL

ESPAÑOLA

ANALISIS

DEL SECTOR:

CAUCHO Y PLASTICO

ANALISIS DEL SECTOR DEL CAUCHO Y EL PLASTICO

Sector Plástico y Caucho

INDICE:

INTRODUCCION

ORGANIZACIÓN PRODUCTIVA DE UN SECTOR INDUSTRIAL

EVOLUCION DE LA PRODUCCION Y EL EMPLEO

DESCRIPCION Y PROYECCION DE LA SERIE HASTA EL 2000

ESTIMACION DE LAS TASAS DE CRECIMIENTO

DESCOMPOSICION DEL CRECIMIENTO ENTRE LAS GANANCIAS DE PRODUCITIVIDAD Y DE EMPLEO

ESTIMACION DE LA PRODUCTIVIDAD

DESCOMPOSICION DEL CRECIMIENTO

ANÁLISIS DE LA ESPECIALIZACIÓN:

ESTIMACION DEL INDICE DE ESPEDCIALIZACION Y SUS COMPONENTES

COMERCIO EXTERIOR Y LAS VENTAJAS COMPARATIVAS

DESCRIPCION DE LAS SERIES DE EXPORTACIONES E IMPORTACIONES, SALDO COMERCIAL

INDICADORES DE VENTAJAS COMPARATIVAS

ESTUDIO DE LA ESTRUCTURA DEL MERCADO:

TAMAÑO DE LA EMPRESA

NIVEL DE CONCENTRACIÓN

TAMAÑO MÍNIMO ÓPTIMO

NIVEL DE OLIGOPOLIO

MOVILIDAD DE LAS EMPRESAS LÍDERES (RIVALIDAD COMPETITIVA)

ANÁLISIS DE LA INNOVACIÓN TECNOLÓGICA EN EL SECTOR CAUCHO Y PLÁSTICO

IMPORTANCIA RELATIVA DE LA INNOVACIÓN DEL SECTOR

TIPOLOGÍA DE LAS ACTIVIDADES INNOVADORAS

ORGANIZACIÓN DE LAS ACTIVIDADES DE I+D

RESULTADOS DE LA INNOVACIÓN

Introducción

La industria reúne el conjunto de las actividades de producción de bienes materiales obtenidos mediante la transformación, a través de procedimientos físicos o químicos, de las materias primas naturales.

Siguiendo las convenciones del análisis económico, el ámbito del sector industrial comprende tres conjuntos diferenciados de actividades:

-

Extracción, laboreo y bº de las sustancias minerales del suelo y subsuelo.

-

Producción de energía a partir de fuentes primarias (agua, aire y luz solar).

-

Producción fabril o manufacturera de cualquier tipo.

Con el fin de facilitar el estudio y la medición estadística de los fenómenos del crecimiento, la especialización y la competitividad industrial, las actividades encuadradas en los tres grupos anteriores se agrupan en 25 ramas de actividad, correspondientes a las de la CNAE-93. Y a su vez recurriremos a la clasificación de las distintas ramas de industria manufacturera en función de su nivel de complejidad tecnológica.

En nuestro informe serán objeto de estudios los siguientes conceptos:

Con respecto a la organización productiva del sector industrial caucho y plástico en comparación con el total de la industria:

La producción y el empleo, la descomposición del crecimiento entre las ganancias de productividad y de empleo, la especialización, el comercio exterior y las ventajas comparativas

Sobre la estructura del sector y su contextualización en el conjunto del sector industrial:

El tamaño de las empresas, el nivel de concentración, el tamaño mínimo óptimo, el nivel de oligopolio, movilidad de las empresas líderes (rivalidad competitiva)

Análisis de la innovación tecnológica en el sector del caucho y plástico:

Importancia relativa de la innovación del sector, la tipología de las actividades innovadoras, la organización de las actividades de I+D y los resultados de la innovación.

ORGANIZACIÓN PRODUCTIVA DE UN SECTOR INDUSTRIAL

Evolución de la productividad y el empleo

La primera área de análisis de la industria que abordamos es el concerniente a los elementos de la organización productiva: producción (VAB) y empleo, serie que va desde 1986 hasta 2000.

El sistema productivo puede definirse como <<el conjunto de los agentes económicos que concurren en la producción y de las relaciones que mantienen entre ellos, dentro de un espacio determinado>>.

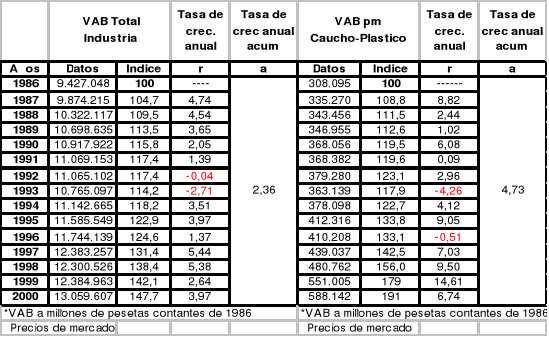

Cuadro B.1.1

Tanto la industria como nuestro sector objeto de estudio, han sufrido una evolución del VAB en el periodo 1986-2000 (cuadro 1.1), en términos generales, ascendente, en este caso ha sido superior el crecimiento del sector que el de la industria en su conjunto alcanzando el doble de crecimiento de VAB. Tan sólo han sido dos, los años en que el conjunto de la industria ha tenido un crecimiento negativo del VAB, y estos han sido los correspondientes a los primeros años de la década de los noventa, coincidiendo con un periodo de decadencia del conjunto de la economía. En cambio, el sector del caucho y plástico solamente sufrió estas consecuencias en el año 1993, puesto

que descendió su crecimiento considerablemente, pero a este, siguieron años de gran prosperidad salvando el año 1996 en que el crecimiento fue prácticamente nulo.

Gráfico B.1.1

En definitiva, concluimos que el sector se ha comportado de una forma mucho más inestable con algunos altibajos, y aunque la tasa acumulada sea superior a la de la industria, ésta se ha mantenido con mayor estabilidad en sus variaciones. En los 25 años que ocupa nuestro estudio, el VAB de la industria ha experimentado un incremento de unos 50 puntos en valor absoluto, en cambio el del sector de l caucho y plásticos ha crecido prácticamente 100 puntos.

La industria era el motor de la economía hasta los años 90, aunque la ésta ha sido relegada de esta posición, por los servicios, en la última década. Y por ello la industria ha entrado en una etapa caracterizada por la mediocridad de sus tasas de expansión.

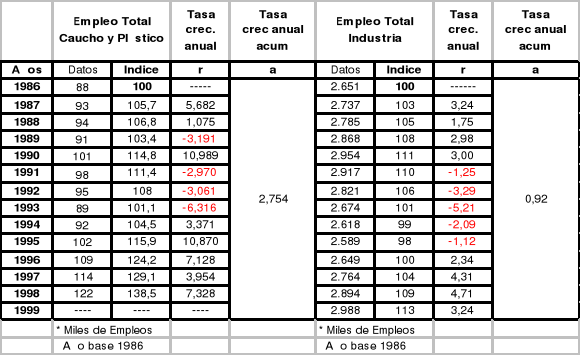

Cuadro B.1.2

Con respecto al empleo total en miles de personas (cuadro 1.2), tanto la industria como el sector, han experimentado una disminución en el número de personas empleadas entre los años 1991 y 1993, años que coinciden con un periodo de recesión en la economía española, dado el papel protagonista que ocupó la industria en el sistema económico de nuestro país, hasta la última parte de la década de los 80, se puede observar una tendencia pareja entre ambas, (economía e industria).

Con todo ello, destacar el aumento significativo de empleos con relación al de la industria, que experimentó el sector, en líneas generales, en el periodo objeto de estudio (1986-1999), y ello fue debido a una pronta recuperación en los años de crisis y unas mayores tasas de crecimiento en los años de bonanza económica.

El sector del caucho y las materias plásticas se encuadra dentro del segmento de complejidad tecnológica intermedia, cuyo valor añadido ha perdido casi 10 puntos de participación en los productos manufactureros, ello es consecuencia del declive de las industrias ligadas al proceso metalúrgico ( metalurgia básica, productos metálicos y construcción naval), así como de las industrias de madera y corcho, puesto que en el caso de los productos minerales no metálicos y de los transformados del caucho y plásticos se han registrado crecimientos superiores a la media del conjunto del sector industrial.

Gráfico B.1.2

Y para concluir, y tomando como punto de partida el año 1970, España era un país cuya estructura productiva se distanciaba mucho de los países de la media de la Unión europea, aunque en algunos sectores compartiese características similares. No obstante conviene anotar que a lo largo del periodo de estudio, aunque no han faltado periodos de retroceso en la economía española, ésta se ha acercado al conjunto de países que conforman la media comunitaria. Debido a la composición de la industria manufacturera que se ha ido acercando al modelo francés y británico, que por el contrario ha resultado un modelo que ha perdido cuotas de producción y ha visto reducido su valor añadido por habitante, y por el contrario, el modelo del que se distanció la economía española, (el italiano y alemán) ha sido el que mejores resultados ha obtenido en los últimos años.

Descomposición del crecimiento entre las ganancias de productividad y de empleo

Cuadro B.2.1

El estudio de la productividad, comprende la división entre el valor del valor añadido bruto en pesetas constantes y millones de pesetas, entre el valor en miles de personas del empleo de cada año del periodo comprendido entre 1986 y 1999, por lo tanto el concepto a analizar en el cuadro 2.1 es el valor añadido bruto por persona ocupada, que nosotros denominamos: productividad.

Con respecto a este concepto, la evolución de la productividad ha sido, en lo que la industria en conjunto se refiere, positiva, es decir todos y cada uno de los años del periodo ha experimentado un crecimiento positivo, conformando una tasa media anual acumulativa del 1.19%; en cambio, la evolución de la productividad del sector no ha sido positiva todos y cada uno de los años, éste ha sufrido unas variaciones más marcadas, llegando incluso al crecimiento negativo en los años 90 95 y 96. Pero en líneas generales y en el cómputo general del periodo de estudio, el crecimiento anual acumulativo ha sido prácticamente el mismo, próximo al 1%.

2.1 Estudio de la producción efectiva:

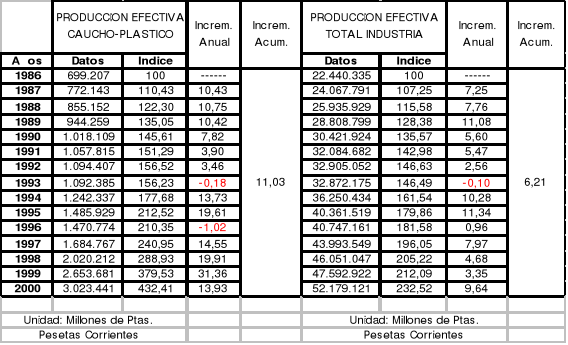

Cuadro B.2.2

Es tiempo ahora de llevar a cabo el estudio de la producción efectiva en pesetas corriente, teniendo en cuenta el efecto de los precios tanto de la industria como del caucho y plástico, y posterior comparación, este valor nos servirá con posterioridad, para el cálculo del índice de especialización productiva:

El sector ha crecido mucho en el periodo, tanto año a año como en el cómputo general, solamente ha sufrido un crecimiento negativo dos años, pero ambos han sido más que crecimiento negativo un valor nulo, en relación al resto de años. El primero de éstos es el año 1993, correspondiendo al periodo de crisis en que se ve sumida la economía española en su conjunto, pero se trata de un crecimiento negativo insignificante; el segundo de los años en que el crecimiento del sector del caucho y plástico se estancó fue 1996, año en que tanto el VAB y la productividad tuvieron un crecimiento negativo.

La industria, en cambio, solamente ha tenido un parón en su crecimiento, y éste se produjo, como no, en 1993, año de crisis como ya hemos comentado con anterioridad. Aún así, creciendo todos y cada uno de los años, el crecimiento anual acumulativo del sector ha sido mayor que el de la industria.

2.2 Descomposición del crecimiento (Variaciones de la productividad y empleo):

Cuadro B.2.3

De acuerdo con la metodología que se muestra en el manual de Economía Industrial de España (Mikel Buesa y José Molero) pág. 35 y 36 llevamos a cabo el estudio de la descomposición del crecimiento, para ello utilizamos las variaciones, tanto de la productividad como del empleo:

Esta descomposición se proyecta en una ecuación que identifica la variación del valor añadido bruto, con la suma de tres valores: la variación de la productividad, la variación del empleo y el producto de estos dos últimos. Variación correspondiente a los años del periodo objeto de estudio 1986-1998 para el sector y 1986-1999 para la industria de la cual disponemos de más datos.

Con respecto a las variaciones del valor añadido bruto, en el sector se ha producido un mayor desarrollo de este concepto que en la industria, este mayor desarrollo ha supuesto un aumento del 55% superior en el sector del caucho y plástico, con respecto a la industria.

Sobre las variaciones de la productividad el análisis desvela una evolución pareja en ambos casos, con una diferencia inapreciable, por lo que podemos concluir que el valor añadido bruto por empleado tanto en el sector como en la industria ha tenido un desarrollo similar.

El empleo, del mismo modo que el valor añadido, ha experimentado una mayor variación en el sector que en la industria, en concreto un 33% mayor. Dado el conjunto general de la industria y su escaso desarrollo en lo que al empleo se refiere, podemos decir que el sector del caucho y plástico ha sido creador de empleo, y por lo tanto parte del motor de la economía, en el periodo objeto de estudio.

Análisis de la especialización

El concepto de especialización, hace referencia al papel que juegan los productores nacionales de cada rama de la producción en los mercados en los que compiten con las empresas de otros países. Estos mercados son tanto el interno (en que la industria nacional compite de forma ventajosa como consecuencia de la existencia de protección, con los productos importados), como el externo (en el que la competencia se establece con los productores locales y con los de terceros países, a través de la exportación). De ahí que el análisis de la especialización haya de hacer referencia a ambos ámbitos competitivos. Un indicador que cumple con este requisito es el de índice de especialización (IE) que relaciona la producción de cada industria i con su consumo aparente. Es decir:

IEi = Pi / ( Pi + Mi - Xi )

Donde P, M, y X son: producción, importaciones y exportaciones respectivamente.

A partir de esta expresión escribimos:

IEi = ( Pi / ( Pi + Mi - Xi )) x (( Pi - Xi ) / ( Pi - Xi ) = (( Pi - ) / ( Pi + Mi - Xi )) / ( 1- Xi / Pi )

El primero de los términos de la última de las ecuaciones anteriores recoge la parte de la demanda interior que es abastecida por los productores nacionales, por lo que la designaremos como tasa de cobertura del mercado interno (TCI); a su vez, en el segundo término, aparece la parte de la producción que se dirige hacia los mercados exteriores o propensión exportadora (PEX). Por lo tanto:

IEi = TCIi / 1- PEXi

La TCI expresa el resultado de los procesos competitivos de los productores nacionales y foráneos en el mercado interno, ya que la posición de estos últimos dentro de él resulta complementaria de aquélla.

Mi / ( Pi + Mi - Xi ) = 1- TCIi

Por otra parte, la PEX es indicativa de la capacidad de los productores nacionales para abastecer los mercados exteriores, compitiendo en ellos con las empresas de otros países.

Para resumir, el índice de especialización sintetiza los resultados de la competencia entre las empresas nacionales y extranjeras en los dos ámbitos de mercado relevantes importaciones y exportaciones.

Cuadro B.3.2

Tomando como base los indicadores anteriormente mencionados, puede constatarse que, a raíz del desencadenamiento de la crisis económica de los 60´, la industria española experimentó un cierto progreso en su nivel de especialización, llegando en 1985 a una producción equivalente al 96% de su consumo aparente. Ello fue resultado de una caída moderada de la tasa de cobertura del mercado interno y un fuerte avance de la propensión exportadora, que llegó a duplicarse en un periodo de diez años; de esta manera se produjo una mayor presencia de los productores españoles en los mercados internacionales y por lo tanto una mejora sustancial del equilibrio comercial del país.

Sin embargo esta pauta no pudo mantenerse a partir de 1985, fruto de la desprotección del mercado interno que se derivó de la incorporación de España a la Comunidad Europea, de la apertura de oportunidades de mercado que ello supuso para las empresas comunitarias y de la notable expansión de la demanda interna, las importaciones experimentaron un crecimiento muy importante. Por su parte, la producción interna aumentó de forma moderada tal y como muestra el cuadro 2.2, y las exportaciones frenaron su progresión al verse penalizadas por una política cambiaria que dejó de compensar las pérdidas de competitividad derivadas de una diferencia positiva de inflación entre España y los demás países.

Como consecuencia de todo ello, hasta comienzo de los 90, se registra una importante caída nacional del índice de especialización, pues la pérdida de posiciones de la industria nacional en el mercado interior se añadió un estancamiento de la propensión exportadora. De ese modo, en sólo cinco años, el sector industrial pierde todo lo que había avanzado en la década anterior.

Es a partir de 1992, cuando, en una nueva crisis, se volvieron a recuperar los niveles de especialización de los años 70, y aunque la tasa de cobertura cayera de forma acelerada hasta 1995, la propensión exportadora, por el contrario, se incrementó hasta un límite nunca visto en la historia española.

Cuadro B.3.1

En esta trayectoria tan negativa -al menos hasta los primeros años noventa- el comportamiento de las industrias manufactureras ha sido determinante, puesto que los sectores energéticos y de materias minerales han mostrado, con posterioridad a la crisis, una mejora apreciable de sus índices de especialización.

La rama productiva del caucho y plástico, se encuadra dentro de las industrias de complejidad tecnológica intermedia, y de ésta cabe señalar que su pauta de especialización difiere sensiblemente de las demás. Con un mercado protegido en el que no se cedieron posiciones a los competidores exteriores, el incremento de la exportación permitió alcanzar elevados y crecientes niveles de especialización hasta el ingreso de España en la Comunidad Europea. La apertura externa que se derivó de él, supuso una cierta reducción en la cobertura del mercado interno; y a su vez, las condiciones desfavorables para la exportación hicieron que, hasta el comienzo de los noventa, cayera la propensión correspondiente, arrastrando tras de sí el índice de especialización.

Comercio exterior y las ventajas comparativas

Los indicadores de ventajas comparativas, asumen la hipótesis de que los intercambios entre distintos países reflejan la existencia de costes comparados que difieren entre sí. Ello implica aceptar el supuesto de que, en cada economía, las exportaciones (X) son expresivas de alguna ventaja competitiva, a la vez que las importaciones (M) revelan la existencia de desventajas frente al exterior. El saldo entre ambas (X-M) permite medir la posición que, en este terreno, tiene cada país respecto a los demás.

Una primera forma de expresar la magnitud del saldo comercial es ponerlo en relación con el volumen total de comercio, lo que da lugar al indicador del Saldo Comercial Relativo (SCR):

SCR = (X - M) / (X + M)

Es signo señala la existencia de ventajas o desventajas comparativas, tanto más intensas cuanto más próximo a la unidad sea su valor.

Cuadro B.4.1

El Saldo Comercial Relativo tiene el inconveniente de no tomar en consideración cuál es el comportamiento comercial agregado del país al que se refiere. En el caso de una economía comercial deficitaria como es España, (puede ocurrir que una industria en la que la exportación sea menor que la importación) por tanto un SCR negativo, tenga una posición comercial mejor que la del conjunto del país, hecho éste que no aparece reflejado en aquel indicador.

Los resultados que resume el cuadro 4.1, permiten señalar que las transformaciones de especialización a lo largo de los años setenta y la primera mitad de los ochenta, permitieron que la economía española lograra, ya en esta última media década (hasta 1985), un creciente saldo positivo en sus intercambios manufactureros, y por lo tanto en la rama industrial de l caucho y los plásticos; saldo que se fue extendiendo desde las industrias de menor contenido tecnológico hacia las de complejidad tecnológica intermedia ( Caucho y Plástico, entre otras). Ello permitió compensar una proporción cada vez más grande del déficit (tradicional en España) reflejo de las carencias de la base natural de la economía española, fruto de su debilidad tecnológica y de su deficiente desarrollo.

Esta trayectoria se vio modificada con la apertura exterior derivada de la incorporación de España a la Comunidad Europea, pues a las insuficiencias del desarrollo industrial del país se añadieron las debilidades competitivas, que gracias a la protección, hasta entonces no habían hecho mella. Así el sector del Caucho y plástico, desde los últimos años ochenta, registra una situación deficitaria en su comercio exterior.

Cuadro B.4.2

En definitiva la industria española presenta serios problemas de desarrollo productivo y competitividad; ambos plenamente relacionados, pues las industrias en que éstos se manifiestan requieren la incorporación de tecnologías y procesos de producción más eficientes que los actuales y que los llevados a cabo en los últimos 25 años, cuyo diseño, creación y difusión dependen de la ampliación y diversificación de las actividades de fabricación de bienes de equipo y de productos intermedios de alto contenido tecnológico.

Gráfico B.4

El gráfico B.4, resume la evolución del saldo comercial relativo tanto del sector como de la industria, en éste se observa que sólo en los tres primeros años (1986-1987-1988), dicho saldo es positivo para la rama industrial del caucho y los plásticos, siendo el resto del periodo que estudiamos un valor negativo, del mismo modo que el de la industria durante todo el periodo.

ESTUDIO DE LA ESTRUCTURA DEL MERCADO

En este epígrafe, el tema que nos ocupar, será el estudio de la estructura del sector de las materias plásticas y del caucho, y su contextualización en el sector industrial. Para ello, analizaremos el número total de empresas, el número total de empleados, de acuerdo con una clasificación de las empresas por intervalos de tamaño según el número de trabajadores. Una vez obtenidos éstos, desagregaremos una relación nominal de las 20 empresas más grandes del sector (Caucho y Plástico), según el número de empleados, en dos periodos de tiempo diferentes; año 1995 y año 2001, y de esta manera llevaremos a cabo una comparación temporal.

Mason basándose en la teoría de juegos, centró su análisis de organización industrial en las conductas de los agentes y en sus repercusiones sobre la configuración de las industrias. Lo cierto es que las variables que definen las estructuras de mercado constituyen un referente necesario para el conocimiento de los demás, por eso optamos por centrarnos en este tipo de variables para conocer, en este caso de la economía española, cuál es la disposición de los factores económicos e institucionales que delimitan el clima competitivo dentro del cual las empresas industriales desarrollan sus actividades.

Tamaño de la empresa

El estudio del tamaño de las empresas es relevante para establecer cuál es el clima competitivo que prevalece en el sector, también condiciona, aunque no siempre determina, sus posibilidades de actuación en el mercado y, con ello, la configuración de la estrategia competitiva.

La especificación del tamaño empresarial es conceptualmente compleja, y por eso se requiere la elección de una unidad de análisis y de una variable y unos criterios de medida convencionales. En nuestro caso, al disponer de información sobre el conjunto de ramas industriales, en concreto nuestra rama objeto de estudio: caucho y plástico; la unidad escogida es la empresa y la variable es el empleo.

Cuadro C.1.1

A partir de los datos recogidos, obtenemos las distribuciones porcentuales de las dos variables: número de empresas y empleos.

Tanto en 1995 como en 2001, la mayoría de empresas del sector del Caucho y Plásticos, tenían entre 20 y 49 trabajadores, las cuales suponían casi un 50% del total, también cabe señalar que el 75% de las empresas se encuentran en un intervalo que comprende de 10 a 99 trabajadores.

Cuadro C.1.2

* No hemos tenido en cuenta las que están sin clasificar

El criterio de dimensión es el que clasifica a las empresas como pequeñas cuando ocupan hasta 99 trabajadores, medianas cuando tienen entre 100 y 499 empleados y grandes cuando trabajan en ellas 500 o más individuos.

Por lo tanto, y argumentándolo en los datos que hemos obtenido de D & B, para cada uno de los años, podemos afirmar que el sector Caucho y Plásticos está es su gran parte, formado por pequeñas empresas, en lo que a número de éstas se refiere.

El Tamaño medio de las Empresas:

La empresa constituye una realidad compleja en que se combinan diversos elementos técnicos, organizativos, económicos e institucionales que inciden sobre su gestión y sus resultados. Fruto de esa complejidad puede ser la existencia de múltiples establecimientos dentro de una misma empresa, lo que plantea un problema con respecto a cuál es la unidad de análisis para el estudio del tamaño empresarial.

Por otra parte, la complejidad de la empresa hace que el conjunto de los elementos que la configuran pueda ser reducido difícilmente a una sola variable y que, puedan proponerse múltiples medidas de su tamaño. Así, teniendo en cuenta el uso de factores de producción, la dimensión se puede medir según la cantidad de trabajadores empleados, entre otras variables.

Cuadro C.1.3

Así lo confirma el cálculo del (TM) Tamaño Medio de las empresas, que se calcula en función del empleo (E) a partir de la expresión:

TMi = Ei / Ni

Teniendo en cuenta la disponibilidad de los datos y realizados los cálculos pertinentes, concluimos que en 1995 el tamaño medio fue de 75 trabajadores por empresa, mientras que en el 2001 esta cifra aumento hasta 83 individuos empleados por empresa. Como puede observarse, el tamaño medio se vio incrementado en 5 empleados por empresa en el quinquenio objeto de estudio. Hecho que contrapone la tendencia de todo el sector de industrias manufactureras de tecnología intermedia, el cual, desde 1978 hasta 1990 perdió miles de empleos.

La variación del empleo industrial es el resultado de la influencia de tres factores:

-

El efecto de la variación del tamaño medio de las empresas, si su nº es constante.

-

El efecto de la variación en el número de empresas si su tamaño es constante.

-

El efecto de la interacción entre las variaciones en el tamaño medio y en el número de las empresas.

* Resaltar que la importancia relativa de las grandes empresas es actualmente mucho más reducida en España, que en los países europeos de mayor tamaño.

Nivel de concentración

El grado de concentración, hace referencia a la posición que, en función de su configuración, ocuparía una empresa en una escala hipotética cuyos extremos estarían definidos por los modelos de competencia perfecta y de monopolio.

La importancia de la concentración reside en las implicaciones que su mayor o menor nivel puede tener en la eficiencia asignativa de los recursos, la distribución de la renta y el comportamiento competitivo de los agentes empresariales.

Una elevada concentración, además de otros factores como la estabilidad del mercado o la homogeneidad de los costes y de la demanda, favorece la coordinación entre empresas oligopolistas, dando lugar a la fijación de precios superiores a los de la competencia perfecta.

Son múltiples los factores que pueden influir en la existencia de elevadas concentraciones en una industria: economías de escala y de empresa, barreras a la entrada y la búsqueda del poder monopolístico por parte de las grandes empresas.

Ratio de Concentración de las 4 mayores empresas

Cuadro C.2.1

.

El ratio de Concentración se define como la proporción del mercado que controlan las (k=4) k empresas de mayor tamaño. Se formula…

CK = ð Si Si = Ei / ð Ei

... donde Si es la cuota de mercado de cada una de las empresas consideradas ( i = 1 … K )

ð Ei: Número total de empleos del sector : Ei: Número de empleos de la empresa

En el caso del sector que estamos analizando, no se observa un nivel concentración muy elevado, es más se podría afirmar que, puesto que las cuatro mayores empresas sólo controlaban el 25% del mercado en 1995, y este dato se redujo en 2001 hasta el 21%, se trata de un sector con poca concentración.

Si lo relacionamos con el tamaño óptimo, estos datos sobre la concentración viene a decir que el sector del caucho y plásticos, no está formado por grandes empresas, ni configurado de forma oligopolista.

Tamaño Mínimo Óptimo

El Tamaño mínimo óptimo, es la mediana (Me) de la distribución del empleo (E) según el tamaño de las empresas:

Para calcular (Me) partimos de dicha distribución, cuya forma es la que sigue…

Cuadro C.3.1

e: frecuencia de cada intervalo ( valor del empleo: nº de empresas con ese nº de trabajadores)

E: frecuencia acumulada

Los pasos para calcular la mediana son:

-

Calcular la cuantía que supone la mitad de los empleos: E/2

-

Identificar en qué intervalo está la mediana ð ei > E/2

Cuadro C.3.2

Li : Límite inferior del intervalo de la mediana.

Ci : Amplitud del intervalo en que se encuadra la mediana.

La mitad de los empleos descendió en el quinquenio estudiado, en casi 50 empleos. En ambos casos el intervalo en que se encuadra la mediana es el tercero. Por eso coinciden tanto los límites inferiores como las amplitudes de los intervalos en los dos años.

Finalmente para el cálculo de la mediana sustituiremos los valores en la fórmula:

Me = Li + ( (E/2 - Ei-1) / ei ) x Ci

Me : mediana Ei-1: frecuencia total acumulada

Li : límite inferior del intervalo ei : frecuencia relativa del intervalo

E/2 : mitad del empleo total Ci: amplitud del intervalo

Cuadro C.3.3

Valor Absoluto: TMO = Me

Valor Relativo: TMO = Me / E

Análisis de las barreras de entrada

Las barreras de entrada son factores que dificultan o impiden la instalación de nuevas empresas en una industria, preservando de este modo su mercado a las firmas que ya se encuentran establecidas dentro de él.

Existen tres fuentes básicas que identifican las barreras de entrada en un determinado sector de actividad:

-

Las ventajas absolutas de costes

-

La diferenciación de productos

-

Las economías de escala

Nosotros haremos referencia al último, pues es el que, a partir de las fuentes disponibles, resulta más factible de estudiar con referencia al conjunto de las ramas del sector industrial. Para ello se tendrá en cuenta la estimación del tamaño óptimo (TMO) de las empresas del sector a estudiar.

Nosotros hemos optado por identificar el TMO con el valor de la Mediana de la distribución del empleo existente en cada rama o industria por estratos o intervalos de tamaño de sus empresas.

Tomando como referencia el caso del Caucho y plástico español, para el que contamos con dos estimaciones separadas en el tiempo, se observa que los TMO han sufrido un ligero incremento. Como el TMO es pequeño cabe la posibilidad de entrada de un gran numero de competidores capaces de operar en las mejores condiciones de costes. Por lo tanto se puede decir que en el sector del caucho y plástico no existen barreras de entrada asociadas a las economías de escala.

Nivel de oligopolio

Las estructuras oligopolistas se caracterizan por la existencia de unas pocas empresas a las que su dimensión otorga un cierto poder de mercado, y tienen capacidad para influir sobre los precios a través de su acción sobre las cantidades ofertadas.

Desde la perspectiva del análisis empírico, se conviene que el nivel de oligopolio es tanto mayor cuanto menor sea el número de las empresas con poder de mercado existentes en la industria.

Designamos con (M) a las empresas con poder de mercado que se contabilizan en el sector, el nivel de oligopolio (O) se estima a partir de la siguiente expresión, en que cualquier valor negativo que se obtenga se considera equivalente a cero:

O = 101 - M

Año 2001: 789 - 479=310 Año 1995: 879 - 605=274

Cuadro C.4.1

M: nº de empresas cuyo tamaño es igual o mayor que el tamaño óptimo.

Existe un gran número de empresas cuyo tamaño es mayor que el TMO, tanto en el año 95 como en el 2001, es decir, hay muchas empresas que compiten en el sector del caucho y plástico, por lo tanto no existe oligopolio en dicha rama de actividad.

El nivel de oligopolio es en ambos casos nulo, puesto que para nuestro sector el valor del oligopolio resulta ser negativo, lo que supone ser equivalente a cero. De tal forma que podemos concluir que tanto en 1995 como en 2001, el nivel de oligopolio en el sector del caucho y los plásticos fue inexistente, puesto que dicho sector no está controlado por un pequeño grupo de oferentes, sino que son muchos los que tienen cabida en él.

Movilidad de las empresas líderes (Rivalidad Competitiva)

La movilidad de las empresas dentro del grupo que ostenta el liderazgo en un sector se manifiesta, por una parte, en la rotación de los competidores que forman parte de ese grupo; y por otra, en cambios de posición, referidos a la cuota de mercado, de los que se mantienen dentro de él. Estudiaremos cambios en: la composición, posición y en las cuotas del mercado.

Cuadro C.5.1

- Análisis de la Composición del sector

La cuota de mercado se refiere a la participación de la empresa i en el total del empleo del conjunto de las 20 empresas que son líderes.

Si = Ei / ð Ei

n=1….20 i=1995 y i=2001

Los indicadores que captan estos fenómenos son: el número de entrantes en el grupo de los líderes y los cambios de posición de los líderes que permanecen, tanta en la alteración del lugar como en la modificación de la cuota de mercado.

El sector del caucho y plásticos está enormemente repartido, el tamaño óptimo de las empresas tiene un número de trabajadores inferior a 50, por lo que no supone una gran barrera a la entrada de nuevos competidores. La participación, es decir la cuota de mercado que acapara cada oferente está muy difuminado entre un gran número de empresas, y tan sólo de las veinte que son líderes, hay tres grandes que tienen una posición privilegiada con respecto a las demás, y éstas son multinacionales, que cuentan con un enorme número de empleados y una fuerza de la que no disponen las demás.

El sector tenía 65.958 empleados en 1995, y en el 2001 este número, aunque se redujo, sólo lo hizo hasta 65.680 trabajadores. En cinco años la variación del número de personas empleadas en este sector ha tenido sentido negativo, pero no ha supuesto un gran volumen de puestos de trabajo.

En lo que a cambios en la composición se refiere, destacar la salida de cuatro empresas que se encontraban entre las líderes con puestos destacados en 1995 y que en 2001 ni siquiera aparecen entre las veinte primeras, es el caso de: INERGA SA, que ocupaba el cuarto puesto, DYNAMIT NOBEL IBERICA SA, en sexta posición, VINCKE SA, en el séptimo puesto y PERMOLCA SA, en el octavo. Todas estas empresas acaparaban más de un dos por ciento de la cuota de mercado de las veinte primeras y sorprendentemente, cinco años después, ni siquiera aparecen entre este grupo selecto.

Llamando E al número de empresas que entran y siendo N el número de líderes considerados, calculamos la tasa de rotación del periodo:

Cuadro C.5.2

De las 20 empresas líderes que había en 1995, se han mantenido dentro del grupo 10, y de igual forma, han sido 10 las que han dejado de serlo y por lo tanto, diez son las nuevas que hay en el año 2001. Existe una clara diferencia entre las tres primeras empresas que lo son en ambos años: Michelín, Firestone y Pirelli, las cuales acaparan un 65% de la cuota del mercado que ocupan las empresas líderes. Su movilidad es nula y por lo tanto su liderazgo es fuerte. Las demás con mejor o peor puesto, cambian de posición la que mejor lo hacen y las que peor salen del ranking.

Dado que las entradas son justo la mitad de las empresas que contemplamos en este estudio, el índice de rotación o movilidad es de un 50%, y si consideramos una media anual durante todo el periodo de estudio (1995-2001) la tasa de rotación sería de un 8%.

-

Análisis de cambios en la posición (De las que permanecen dentro del grupo)

En este epígrafe, calcularemos la correlación de Rangos entre las ordenaciones de Sperman (rs) entre las posiciones que ocupan esas empresas en 1995 y en 2001, para ello calculamos:

rs = (1 - 6 x ð IDiI² ) / (N³ - N)

Cuadro C.5.3

De las empresas que se mantuvieron en el grupo de las líderes, solamente 4 no cambiaron su posición en el ranking, tres de ellas son las que ocupaban los primeros puestos en 1995 y en el 2001, seguían manteniendo estas posiciones, por lo tanto estamos en condiciones de afirmar, que estas tres empresas han conseguido una posición privilegiada y asentada dentro del sector. Lo que indica un liderazgo muy claro de las mismas y difícil de arrebatar.

Cuadro C.5.4

El dato de la correlación de rangos indica, comparándolo con los de las tablas, que han existido algunos cambios pero no excesivos, si el valor fuese próximo a uno, los cambios hubiesen sido nulos. Y si se aproximase al cero, éstos hubiesen modificado la estructura de la lista por completo.

Este indicador, de forma muy breve, resume todo al análisis que hemos desarrollado en este apartado, y da forma cuantitativa a la relación existente entre la movilidad de unas empresas que en una año 1995, formaron un grupo de líderes dentro del sector de actividad del caucho y los plásticos, y la posición que en otro año 2001 ocuparon en esa misma actividad.

-

Cambios en las cuotas de mercado

Cuadro C.5.5

La empresa líder en ambos años (Michelín) junto con Pirelli, perdieron cuota de mercado en estos cinco años, esta pérdida fue a favor de las restantes empresas que aumentaron su participación considerablemente dada la cifra de negocio que ocupaban en 1995.

Del resto de empresas que se mantienen entre las líderes de un año a otro, en el transcurso de cinco, decir que su oscilación, en lo que a cuota del mercado se refiere, se encuentra entre el 1.5 y 2.75%, es decir, no existieron grandes cambios entre este grupo de empresas, por lo que concluimos que se mantuvieron en una línea bastante estable, en el desarrollo de su actividad, y ocupación del mercado.

El coeficiente de similitud:

El grado en que se parecen las distribuciones por ramas de actividad del empleo (participación de mercado) en dos periodos de tiempo puede medirse con el coeficiente de similitud.

CS20011995 = 100 - ( ð I Si - ti I ) / 2

Cuadro C.5.6

Interpretación:

El coeficiente de similitud, hace referencia a la igualdad que existe entre la composición del grupo de líderes en uno y otro año. En este caso obtenemos un valor muy próximo a cien, lo que significa que las empresas han mantenido prácticamente inalterables sus cuotas de mercado, para la relevancia el conjunto del sector, el cual ha sido muy estable. No queremos decir con ello que no hayan existido cambios, claro que si, como podemos ver en los cuadros, pero los que se han producido no han modificado las estructuras de liderazgo más importantes, es decir, a los primeros puestos. Por ello decimos que la movilidad que se ha producido en estos cinco años dentro del sector del caucho y plástico, no ha sido tan significativa como para modificar las estructuras, y por lo tanto el coeficiente de similitud.

ANÁLISIS DE LA INNOVACIÓN TECNOLÓGICA EN EL SECTOR

En este punto abordaremos el estudio de la innovación tecnológica en el sector industrial del caucho y las materias plásticas. Los tópicos que estudiaremos, serán...

-

Importancia relativa de la innovación del sector

-

Tipología de las actividades innovadoras

-

Organización de las actividades de I+D

-

Resultados de la innovación

Las fuentes de información que usaremos para el análisis serán dos:

-

Encuesta sobre innovación tecnológica en las empresas 1998 (EITE)

-

Estadística sobre actividades en investigación científica y desarrollo tecnológico (I+D) 1999 (ESID)

Las relaciones de la innovación tecnológica con la dinámica económica son hoy, mejor conocidas y se estudian en dos contextos complementarios. De una parte el crecimiento de las economías más desarrolladas así como el de los países de nueva industrialización en las últimas décadas, se encuentra fuertemente vinculado a los niveles de esfuerzo tecnológico de esas naciones. Entre los países avanzados puede afirmarse que el acercamiento y, en muchos aspectos, superación de la economía americana por parte de Japón y Alemania tiene mucho que ver con los importantes esfuerzos tecnológicos de estos países en relación con el llevado a cabo por los Estados Unidos.

De otra parte, la investigación a nivel microeconómico y empresarial ha arrojado una importante evidencia que relaciona de manera inequívoca la competitividad de las empresas con el desarrollo de sus capacidades tecnológicas.

El cambio tecnológico, puede definirse como <<la mejora en productos, procesos, materiales e inputs intermedios y los métodos gerenciales en el sistema económico>>. Este cambio comprende tres elementos que se complementan e interactúan: lo que se denomina <<cambio tecnológico incorporado>> -que resulta de la inversión en mejores equipamientos y maquinaria- y <<cambio tecnológico desincorporado>> que, a su vez, se compone de dos elementos: por un lado, la difusión relativamente poco costosa de conocimiento como información codificada y, por otro, el cambio tecnológico que se incorpora en los aumentos de productividad resultantes de un proceso de aprendizaje dentro del que predomina la versión del aprender haciendo.

Importancia relativa de la innovación del sector:

RATIO DE INNOVACIÓN (RINN)

Este ratio hace referencia al número de empresas innovadoras (EINN) con respecto al total de las existentes en el sector (ESEC)

RINN= EINN / EINN x 100

Cuadro D.1.1

En el cuadro D.1.1 analizamos el índice de innovación, para ello contamos con los siguientes datos: tenemos por un lado el número total de empresas que existen tanto en la industria como en el sector, por otro, el número de empresas innovadoras que existen en cada uno de los dos: en comparación, el sector de caucho y plástico es más innovador según este índice, que el sector industrial, el cual dispone de un 10% de empresas innovadoras sobre el total, mientras que el sector alcanza prácticamente un 18%, es decir, el sector en términos relativos tiene casi el doble de empresas innovadoras que la industria.

RATIO DE CRECIÓN TECNOLÓGICA (RI+D)

Ahora estudiaremos el número de empresas que realizan actividades de I+D con respecto al total de las existentes en el sector.

RI+D = EI+D / ESEC x 100

Cuadro D.1.2

Analizando el número de empresas que realizan actividades de I+D con respecto al total de las existentes en el sector, podemos ver que de las 153 empresas que realizaron I+D en el año 1998 el 60% de éstas lo hicieron de una forma sistemática, en cambio el 40% restante lo hicieron de forma ocasional. Por otro lado, las empresas que realizan I+D pertenecientes a la industria están más repartidas entre realizarla de forma sistemática y ocasional al 50%.

ESFUERZO INNOVADOR

En este apartado desarrollamos el esfuerzo relativo de asignación de recursos financieros a la innovación, y la variable mediante la cual medimos este aspecto es el gasto total en innovación.

FINN = GINN / VABSEC x 100

FINN : Esfuerzo innovador en 1998

GINN : Gasto total en innovación a precios corrientes en 1998

VABSEC: Valor añadido del sector a precios corrientes para el año 1998

Cuadro D.1.3

El análisis del esfuerzo innovador en el año 1998, desvela que la industria duplicó en esfuerzo tecnológico al del sector del caucho y plástico, puesto que el gasto que destinó a dicha partida fue más del doble en la primera que en el segundo.

ESFUERZO DE LA CREACION TECNOLOGICA (FIN+D)

Este ratio que calculamos, mide el esfuerzo relativo de la asignación de recursos financieros a la investigación y al desarrollo, y se obtiene como cociente entre el gasto interno en I+D y el valor añadido del sector.

FIN+D = GI+D / VABSEC x 100

GI+D : Gasto interno en I+D en 1998 (Ptas corrientes)

FIN+D : Esfuerzo de la creación tecnológica en 1998

VABSEC: Valor añadido del sector a precios corrientes para el año 1998

Cuadro D.1.4

El sector del caucho y plástico realizó en el año 1998 un esfuerzo de creación tecnológica de un 1.35%, en función del gasto interno con relación al VAB; en cambio la industria realizó un mayor esfuerzo de creación tecnológica, ascendiendo hasta un 2.19%.

Tipología de las actividades innovadoras

La innovación se deriva de la realización de diferentes tipos de actividades en las empresas:

-

I+D interna y externa

-

Adquisición de tecnología inmaterial

-

Compras de bienes de equipo

-

Diseño e ingeniería industrial

-

Comercialización

-

Formación

Cuadro D.2.1

En ambos casos, las máximas partidas de gastos en innovación, van destinadas a Gastos internos en I+D y a la adquisición de nuevas maquinarias de equipo, pero es el sector del caucho y plásticos el que más gata en dicho fin que el sector industrial en general. Este exceso va en detrimento de los Gastos Externos y de la Adquisición de Tecnología inmaterial y software, en las cuales hace un mayor esfuerzo la industria; en el resto de secciones el empleo del presupuesto es más o menos igualitario y son además de las que menos efectivo disponen.

Organización de las actividades de I+D

Las actividades de I+D son el núcleo más importante de la generación tecnológica, por tanto, la creación de los conocimientos en que se basa la innovación.

TIPOLOGÍA DE LAS EMPRESAS QUE HACEN I+D

Vamos a analizar el número de empresas que hacen I+D y su grado de regularidad eb la realización de estas actividades, y de acuerdo con los datos vamos a obtener la distribución entre las que hacen: I+D sistemática y I+D ocasional.

La ESID se refiere fundamentalmente a las empresas que realizan I+D sistemática, aunque recoge también las que teniendo un actividad ocasional, han hecho I+D en el año de la encuesta. Los datos nos permiten obtener la distribución de la siguiente forma:

Cuadro D.3.1

De todas las empresas que realizaron I+D en el año 1999, más del 70% tenían menos de 250 empleados, de éstas, la mayoría (un 80%) eran nacionales, y el resto se trataba de empresas multinacionales.

RECURSOS DESTINADOS A I+D

Para el estudio de los recursos destinados a I+D, nos fijamos al gasto y al personal empleado a tiempo completo. Para un análisis más detallado del empleo, realizamos una distribución por ocupaciones (investigadores, técnicos y auxiliares) y otra distribución por titulación (doctores, licenciados...), que nos permita conocer el nivel de capital humano utilizado. Y para hacer lo mismo en el gasto, lo desglosamos en: gasto corriente (retribuciones y otros gastos) y gastos de capital (Equipos, terrenos, edificios...).

Personal empleado:

Cuadro D.3.3

De los trabajadores que dedica el sector a la I+D, un 24% son investigadores, un 38% son técnicos y el otro38% restante son auxiliares.

Según titulaciones: el 3% son Doctores, el 25% son licenciados, el 21% son diplomados, el 29% tienen estudios secundarios y el resto, el 22% tienen otros estudios.

Gastos en I+D:

Cuadro D.3.2

La mayor parte del gasto de I+D en el sector del caucho y plástico, fue destinado a las retribuciones de técnicos y auxiliares, seguidamente a la partida de gastos corrientes, a continuación gastos de capital y bienes de equipo e instrumentos. Por último están los gastos destinados a las retribuciones a los investigadores y lo empleado en la adquisición de terrenos y edificios.

Salvo en la última de las partidas, en todas las demás, fue mayor la aportación de las empresas mayores de 250 empleados.

FINANCIACIÓN I+D

A continuación desglosaremos la lista detallada del origen de los fondos que financian el gasto interno en I+D:

Cuadro D.3.3

La principal fuente de financiación para las inversiones de I+D en el sector son los fondos propios, seguidamente encontramos que otra fuente importante son los fondos cedidos por las administraciones públicas, ya sean del Estado, de Europa o de las Comunidades Autónomas.

PAPEL DE LA POLÍTICA TECNOLÓGICA

A partir de los datos del cuadro anterior, vamos a calcular una serie de ratios:

CE: Préstamos de la Administración del Estado

CA: Préstamos de las Comunidades Autónomas

SE: Subvenciones estatales

SA: Subvenciones autonómicas

SL: Subvenciones de las administraciones locales

SUE: Subvenciones de la Unión Europea

Cuadro D.3.4

CE/GID x 100 = 4.13 SE/GID x 100 = 3.93 SL/GID x 100 = 0.02

CA/GID x 100 = 1.45 SA/GID x 100 = 4 SUE/GID x 100 = 0.85

La mayor fuente de ingresos son los préstamos que concede el Estado, seguidamente, las subvenciones que otorgan las Comunidades autónomas y las mismas que concede el primero, a continuación están los préstamos de las CCAA y la UE, y por último con la menor cantidad, las subvenciones de las administraciones locales.

Otras variables importantes que sirven para el análisis del papel de la política tecnológica son el número de empresas que participan en los distintos programas de I+D:

-

Plan Nacional de I+D y otro programas nacionales (PN)

-

Plan de las CCAA (PA)

-

Programas de la UE (PE)

-

Otros programas internacionales (PI)

Cuadro D.3.5

EPN / EI+D x 100 EPA / EI+D x 100

EPI / EI+D x 100 EPE / EI+D x 100

EI+D: Conjunto de empresas que hacen i+d sitemática y ocasional.

La mayor parte de las empresas del sector de caucho y plásticos que se dedican al I+D, lo hacen en programas internacionales, seguidamente y con un 10% menos los llevan a cavo dentro del país (programas nacionales) y otro gran conjunto lo hace en programas de las CCAA, siendo las que menos en la UE.

IMPORTANCIA DE LA COOPERACIÓN TECNOLÓGICA

La cooperación entre los diferentes agentes del sistema de innovación es un aspecto relevante de la organización de la I+D.

ECOOP: Número de empresas implicadas en la cooperación

RCOOP : Ratio de la importancia relativa de la coop. De I+D

Estudiaremos el indicador que mide la importancia relativa de la cooperación tecnológica:

RCOOP = ECOOP / EI+D x 100

Cuadro D.3.6

De las empresas que han cooperado en innovación entre 1996 y 1998, en el sector el 75% tenían menos de 20 empleados, en cambio en la industria esta cifra fue del 45%. Lo que indica que en el caucho y plástico la cooperación en I+D es un componente mayoritario en las pequeñas empresas, puesto que las grandes realizan sus propios estudios.

Este mismo análisis se puede hacer con una distribución de las empresas según...

EL AMBITO GEOGRAFICO

Cuadro D.3.7

De las empresas del sector que operan en España el 81% son pequeñas empresas, en cambio de la industria son pequeñas un 46% de las que realizan su cooperación en territorio nacional. Por otra parte decir que porcentaje de empresas en total son las que lo hacen en nuestro país: el 90% de las de la industria y el 93% de las del sector.

Las empresas del sector que cooperan en otros países de la UE son el 7% y en el resto de países podría decirse que no tienen representación, en cambio la industria si tiene en otros pises presencia: el 23% en otros de la UE, el 2% en otros países europeos, el 4% en USA, el 1% en Japón y el 2% en el resto de países.

TIPO DE AGENTES CON LOS QUE COOPERA

Cuadro D.3.8

Tanto en el sector como en las industria los datos son semejantes en valor absoluto:

La mayor parte de las ocasiones, estas cooperaciones se llevan a cabo junto con los proveedores, en menor medida con los clientes o empresas del grupo, y apoyando a las universidades en sus proyectos. Ya menor es el número de asociaciones con otras firmas o asociaciones de investigación.

Los resultados de la innovación

Medimos ahora los indicadores que muestran los resultados de la innovación que obtienen las empresas a partir del desarrollo de las actividades de I+D:

-

Incidencia de la innovación en la cifra de negocios de la empresa (% de ventas de ...)

-

Productos nuevos

-

Productos sensiblemente mejorados

Cuadro D.4.1

Los datos muestran que el volumen de negocio en tanto por ciento de ventas, aumenta en mayor medida en los productos sin alterar o ligeramente alterados, en ambos sectores. Posteriormente el siguiente aumento que encontramos inferior a este último es en los productos tecnológicamente mejorados y finalmente una menor proporción de las ventas se consigue en productos de nueva creacion.

-

Incidencia de la innovación en la cifra de exportaciones de la empresa (% de las exportaciones debida a las ventas de ...)

-

Productos nuevos

-

Productos sensiblemente mejorados

Cuadro D.4.2

La cifra de exportaciones ha visto mejores resultados en los productos tecnológicamente mejorados en ambos frentes, pero con una sustanciosa ventaja en el sector del plástico y caucho en comparación a la industria. Ya que en esta última el peso del incremento ha estado más repartido entre los productos nuevos y los mejorados.

-

Grado de radicalidad de las innovaciones (se trata del total de la cifra de negocio debido a las ventas de nuevos productos o de mejorados que...)

-

Son novedad en el mercado en que opera la empresa (innovación radical)

-

Son sólo novedad para la empresa

Cuadro D.4.3

Observamos una clara diferencia entre el sector y la industria en este campo, el total de la cifra de negocio ha aumentado en un 40% como consecuencia de productos nuevos para las empresas del caucho y los plásticos, y tan sólo un 6% debido a productos que hayan sido novedad para el mercado. Por su parte la industria ha tenido más parecidas estas cifras de volumen de negocio que no han superado en ninguno de los dos casos el 18%.

Con esto concluimos el estudio de Economía Industrial basado en un sector de la Industria, el de las materias plásticas y el caucho, para un periodo de tiempo determinado y en un marco socioeconómico determinado. Sus variables más determinantes analizadas nos permitirán de este modo conocer al detalle los pormenores de cualquier rama de la actividad. Calcular los ratios y sacar las conclusiones que determinan el estado de la misma.

BIBLIOGRAFÍA.

Instituto Nacional de Estadística (INE)

Contabilidad Nacional de España.

Boletín Estadístico del Banco de España.

Encuesta sobre innovación tecnológica año1998.

Estadística sobre actividades en investigación

científica y desarrollo tecnológico 1999.

Banco de España (Boletín estadístico).

Balanza de Pagos del Banco de España años 96, 97, 98 y 99

Duns & Bradstreet (Directorio de empresas) 1995 y 2001

ANALISIS DEL SECTOR DEL CAUCHO Y PLASTICO - 2 -

ANALISIS DEL SECTOR DEL CAUCHO Y PLASTICO

Economía Industrial Española

ANALISIS DEL SECTOR DEL CAUCHO Y PLASTICO - 2 -

ANALISIS DEL SECTOR DEL CAUCHO Y PLASTICO

Descargar

| Enviado por: | Eduardo Ballesteros |

| Idioma: | castellano |

| País: | España |

Todos los derechos reservados.