Economía y Empresa

Crédito

Crédito.

Transacción comercial, por medio de la cual un agente económico facilita dinero a un tercero para satisfacer las necesidades de financiamiento que este tenga. Esto va asociado a un plazo y una tasa de interés determinado entre las partes.

Modalidades:

Venta a plazo de un producto por el cual un individuo adquiere ahora lo que necesita y promete pagarlo en un futuro.

Un individuo pide prestado dinero, efectúa su compra al contado y promete devolver el dinero en el futuro.

Clases:

Según el otorgante:

- Bancario: Bancos tipo. Instituciones crediticias.

- No Bancario: Prestamistas particulares.

Según el beneficiario:

- Público: La Constitución Nacional autoriza al gobierno a contraer empréstitos y operaciones de crédito.

- Privado: Los particulares y las empresas tienen libertad para recurrir al préstamo bancario o no.

Según el destino:

- De producción: Crédito aplicado a la agricultura, ganadería, pesca, comercios, industrias y transporte de las distintas actividades económicas.

- De consumo: Se concede para facilitar la adquisición de bienes.

Según el plazo:

-A corto y mediano plazo: Otorgados por Bancos a proveedores de materia prima para la producción y consumo.

-A largo plazo: Para P.ej. viviendas familiares e inmuebles, equipamientos, maquinarias, etc.

Según la garantía:

- Personal: P.ej. créditos a sola firma sobre sus antecedentes personales y comerciales.

- Real: P.ej. hipotecas. Prenda cuando el acreedor pueda garantizar sobre un objeto que afecta en beneficio del acreedor.

Nota de crédito.

Es un documento por el cual una empresa comunica a su cliente haberle disminuido su deuda o que ha registrado a su favor cierta cantidad por el motivo que ella expresa, esta se emite para rebajar el valor de una factura.

Error precio o emisión.

Descuento por pronto pago.

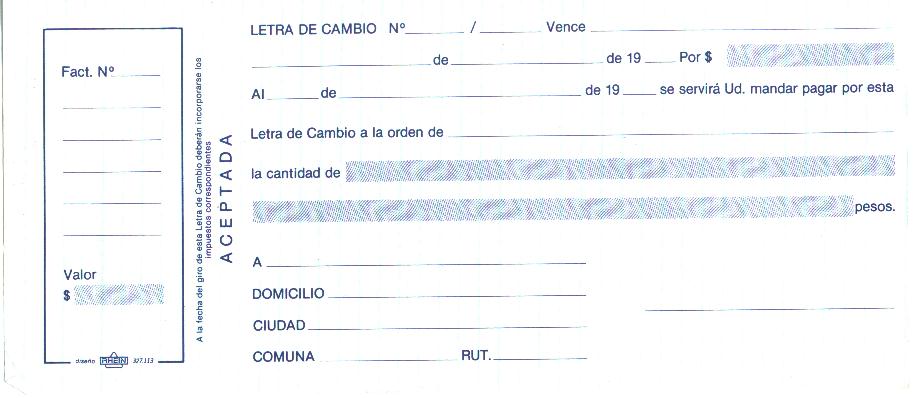

Letra de cambio.

Es un instrumento mercantil que se usa para respaldar operaciones de crédito. Este documento es aceptado por la parte deudora y girado por la parte acreedora con un vencimiento determinado.

Libreta de ahorro

Bancario.

Es una de las distintas formas de ahorro, para lo cual cualquier persona natural o jurídica abre en un banco o en otra institución financiera(cooperativa). En esta se hacen depósitos de dinero en forma sistemática la que gana una tasa de interés anual. Las libretas de ahorro que existen son las siguientes:

-

Libreta de ahorro tradicional: Esta permite 4 giros anuales sin perder reajustes ni intereses y no posee limite de monto de giro.

-

Libreta de ahorro de giro diferido: Esta permite 6 giros anuales sin perder reajustes ni intereses. Una de las limitantes es que no se pueden hacer giros por montos mayores a 30 U. F. sin un aviso previo a 30 días y una de las ventajas es que gana una tasa de interés superior que la libreta de ahorro tradicional.

-

Libreta de ahorro para la vivienda: Es aquella en que una persona natural o jurídica firma un contrato con un ahorro programado durante un plazo determinado, este sistema le permite acumular el ahorro necesario para el pie de una vivienda y/o su postulación al subsidio habitacional. Esta libreta tiene un interés similar o mayor que la libreta de ahorro de giro diferido. Y también los giros por montos superiores a 30 U. F. requieren de aviso previo de 30 días.

-

Libreta de ahorro de voluntario de AFP: Es un ahorro voluntario que lo puede realizar cualquier afiliado a una AFP con depósitos en forma directa o bien, mediante el descuento de su sueldo. Gana una tasa de interés similar a la que ganan los fondos de pensiones.

Ambito bancario.

Ahorro: Es un sistema de inversión de dinero, esto se puede hacer en pequeñas o grandes cantidades y en forma programada.

Depositar: Es la acción de entregar dinero a una entidad bancaria para que este lo ingrese en una cuenta corriente o en una libreta de ahorro.

Girar: Es la acción de retirar dinero de una entidad bancaria con cargo a una cuenta corriente o a una libreta de ahorro.

Deposito a plazo.

Es un deposito de dinero a un plazo y una tasa de interés determinada que se puede realizar en una entidad bancaria con el fin de ahorrar. Si la persona ingresa un deposito a plazo a 3 meses, ese dinero estará congelado en la entidad durante ese periodo sin poder recuperarlo mediante una penalización. Se puede realizar con dinero en efectivo, cheque o mediante un vale vista.

En el ambito del Cheque.

Cuenta corriente bancaria: Es un contrato entre una persona natural o jurídica y una entidad bancaria. En esta, el cliente puede depositar y girar mediante un documento denominado cheque y por otra parte la entidad bancaria se compromete a pagar los documentos girados hasta agotar los fondos depositados. Los requisitos básicos para abrir una cuenta corriente son:

-

Ser mayor de 21 años de edad.

-

Acreditar ingresos permanentes por un monto que determina cada entidad bancaria.

-

No registrar protestos vigentes.

-

Acreditar un patrimonio de acuerdo a las exigencias de cada banco.

Cheque: Es un instrumento mercantil de pago que se usa para efectuar giros desde una cuenta corriente bancaria.

Clasificación de los cheques.

Cheque nominativo: Es aquel en que al girarlo se tachan las palabras a la orden y al portador y puede ser cobrado solo por el beneficiario.

Cheque a la orden: Es aquel en donde se borra la palabra al portador y puede ser cobrado por su beneficiario o a quien este ordene mediante endoso al reverso del documento.

Cheque al portador: Es aquel donde no se le borra nada y puede ser cobrado por el portador de este, solamente identificándose frente a la entidad bancaria.

Cheque cruzado: Es aquel que puede ser cobrado solo mediante deposito en una libreta de ahorro o en una cuenta corriente.

¿Cheque a fecha?.

No tiene existencia legal, sin embargo es una practica comercial muy usada para respaldar compromisos comerciales. Es un documento que se gira a una fecha futura acordada entre las partes.

Plazo de cobros de cheques.

Un cheque girado sobre la misma plaza en que va a ser cobrado tiene una vigencia de 60 días. Un cheque girado en una plaza diferente a la que va a ser cobrado tiene una vigencia de 90 días. Si el cheque no es cobrado dentro del plazo de vigencia el documento caduca.

El no pago de un cheque.

Esto puede ocurrir por diferentes causas, son las siguientes:

Por falta de fondo: Es cuando la cuenta corriente contra la que esta girado el documento se encuentra sin fondos suficientes para cubrir su monto.

Por forma: Esto es cuando el documento girado adolece de alguna información requerida para su giro, esto puede ser: falta de fecha, fecha incorrecta, firma disconforme a la registrada en el banco, cantidad distinta al monto en numero y al escrito en palabras, documento caducado.

Orden escrita de no pago: Es cuando el girador del documento instruye al banco el no pago del documento, invocando razones de hurto o extravío. También se utiliza como razón el no cumplimiento comercial, pero este motivo no tiene validez legal.

Protesto de un cheque.

Es la negación de pago de un cheque girado de una cuenta corriente. Su solución pasa por el acuerdo entre las partes o por los tribunales de justicia, mediante el Juicio de Cobranza por giro doloso de cheque.

¿Extravío o hurto de un cheque?.

Dar orden de no pago por el concepto que corresponda, en este caso de hurto o extravío.

Indice

Tema pag.

-

Portada 1

-

Indice 2

-

Crédito 3

-

Nota de Crédito 4

-

Letra de Cambio 4

-

Ejemplo de nota de crédito 5

-

Factura 6

-

Libreta de Ahorro 7

-

Ambito Bancario 8

-

Deposito a plazo 8

-

En el ambito del cheque 9

Cuenta Corriente

Cheque

-

Clasificación de los cheques 9 y 10

-

El cheque a fecha 11

-

El plazo de cobros de un cheque 11

-

El no pago de un cheque 12

-

Protesto de un cheque 12

-

¿Qué hacer ante el extravio o hurto de un cheque? 12

-

Comentarios 13

-

Bibliografía 14

Bibliografía.

-

Curso de Economía, Educación Media.

Autores: Aníbal Pinto Santa Cruz; Carlos Fredes Aliaga.

Editorial Universitaria S.A.

Edición 1991.

-

Términos Económicos de uso habitual.

Editorial Universitaria S.A.

Edición 1988.

-

Curso de Economía, Elementos de Teoría Económica.

Autores: Carlos Fredes; Aníbal Pinto.

Editorial Universitaria.

Edición 1969.

-

Economía Básica: “Chile una realidad”.

Autores: Pilar Alonso; Francisco Mochon.

Editorial Mc Graw Hill.

Edición 1994.

-

“Caracteristicas de los Instrumentos Financieros”.

Autor: Banco Central de Chile, dirección de crédito interno, departamento asesor.

Edición Noviembre de 1977.

-

Economía

Autor: Paul Wonnacott; Ronald Wonnacott. Traducciones: Juan Fernández de Castro y Rivera; Juan Tugores Ques. Revisión Técnica: Gabriel Cortes Marques.

Editorial Mc Graw Hill

Tercera Edición 1988.

Descargar

| Enviado por: | El Pepa |

| Idioma: | castellano |

| País: | España |

Todos los derechos reservados.