Economía y Empresa

Comercio electrónico

Implicancias Económicas del E-commerce

El objetivo del presente artículo es efectuar un breve análisis acerca de conceptos básicos relacionados con el comercio electrónico y sus implicancias en el mundo de los negocios actual

La revolución tecnológica está dando origen a una “Nueva Economía”, fundamentalmente distinta de la “Economía Tradicional”, en donde el conocimiento es el nuevo activo. Las innovaciones tecnológicas dan origen a mejores formas de hacer las cosas, y también permiten hacer cosas nuevas. La fusión de la computación y las comunicaciones genera enormes ganancias de productividad, principalmente porque permite un rápido crecimiento de las redes de computadoras conectadas entre sí, bajando los costos de almacenamiento y transmisión de la información. Esto lleva a una reducción significativa de los costos de transacción - el costo de intercambiar bienes y servicios entre actores - afectando todo el funcionamiento de la economía.

Además, para países en desarrollo las Tecnologías de la Informática y la Comunicación ofrecen la esperanza de un paso más acelerado para cerrar las brechas de productividad con los países más avanzados. Con la capacidad para operar las tecnologías importadas, los países pueden saltear etapas que los países desarrollados debieron atravesar, aprendiendo primero a copiar, para posteriormente adaptarlas a las necesidades del país y, quizás, finalmente innovar.

El mercado de las Tecnologías Informáticas y de la Comunicación está fuertemente concentrado en los países desarrollados. En 1997, EEUU es el país líder, concentrando el 36% del mercado total, mientras que el segundo es Japón con el 17%, los países de la OCDE - incluidos EEUU y Japón - representan el 89% del mercado total. La composición de este gasto no varía significativamente entre países, destinándose alrededor de la mitad a hardware, siguiendo en importancia los servicios y, finalmente, el software.

En Argentina, el sector de las Tecnologías Informáticas y de la Comunicación ocupaba en 1995 una participación muy pequeña del mercado mundial, alrededor del 0,3%, pero asociada a una tasa de crecimiento de 37,8%, una de las tasas más altas del mundo y muchísimo mayor al crecimiento del PBI. Entre 1995 y 1998, el crecimiento del mercado siguió siendo más fuerte que el del PBI, pero con menores tasas. El número de 5 PC cada 100 habitantes es muy inferior al 32,8 de EEUU y al promedio de los países europeos de alrededor de 15 PC. En lo referido al acceso a Internet, también las cifras argentinas con considerablemente inferiores a los valores mundiales, calculándose una penetración de 2,5% de la población, aunque nuevamente esta cifra se encuentra asociada con tasas de crecimiento altas, del orden del 7% mensual.

Las grandes ganancias de productividad son marcadamente mayores en aquellas empresas que llevan adelante una importante reorganización y cuentan con altos niveles de capital humano. Las innovaciones tecnológicas producen importantes cambios en las demandas relativas del factor trabajo. Las Tecnologías Informáticas y de las Comunicaciones ahorran capital y tiene un sesgo importante a favor del trabajo calificado.

Dados estos principios de interacción de la fuerza de los mercados con las Tecnologías Informáticas y de las Comunicaciones, se originan grandes transformaciones en el sistema económico. Las políticas públicas deben, a la vez, proporcionar los incentivos adecuados para lograr las ganancias de productividad asociadas a las características del sector y minimizar los innegables e inevitables costos sociales que este salto tecnológico produce.

Un determinante fundamental de la difusión de las Tecnologías Informáticas y de las Comunicaciones es el grado de penetración de Internet. Entre los factores que lo determinan está el precio de acceso, que se compone de: el costo de adquirir una línea telefónica y el valor del minuto de llamada, en segundo lugar está el costo del software / hardware que permitan la conexión con Internet que incluye una computadora personal, el módem y el software necesario para navegar y usar el correo electrónico y por último está el cargo de acceso que cobra el ISP por el servicio que es mensual y que habilita al usuario a usar el servicio. Esto hace necesario la introducción obligatoria de regulaciones estatales.

Los cargos de ISPs en Argentina han venido cayendo drásticamente en los últimos meses debido a la gran competencia desarrollada en el sector y la mayor demanda de servicios por parte de la población.

Entonces, la clave para expandir el uso de la red en Argentina está en manejar aquellas variables que pueden modificarse en el corto plazo, como son las regulaciones que impiden el libre acceso de operadores telefónicos y de ISP al mercado, y las tarifas de acceso y uso, trabajando en el mediano plazo sobre los niveles de educación de la población, la existencia de sitios de contenido local y el acceso subsidiado en lugares públicos, tales como escuelas y bibliotecas.

Comercio Electrónico

El desarrollo del comercio electrónico aparece como el área de las Tecnologías Informáticas y de las Comunicaciones con mayor capacidad para cambiar el funcionamiento de los mercados en todas sus formas. Debido a este gran potencial y crecimiento, se transformó en uno de los temas principales en la agenda de políticas de los países. El comercio electrónico es una forma innovadora de conducir las transacciones comerciales con enormes implicancias sobre muchos aspectos de la vida cotidiana, incluyendo, la naturaleza del trabajo y el rol del gobierno.

Su principal aporte es la capacidad que tiene de incrementar la eficiencia de los mercados al reducir la distancia entre los productores y los consumidores (reduciendo el número de intermediarios), facilitar la comparación de precios entre comercios y ayudar a las empresas y al gobierno a reducir los costos de su operatoria, rebajas que tienden a ser transferidas a los consumidores.

El B2C es, el que quizás tenga un horizonte de expansión más limitado. Esto se explica a través de factores que limitan su crecimiento como el bajo acceso de la población a Internet, la no existencia de una cultura de comprar por catálogo, la falta de una sólida estructura logística de envío de productos al hogar y la falta de confianza de los consumidores en la seguridad del pago por Internet. Además, muchos negocios online son todavía de baja calidad y los precios no son necesariamente más ventajosos que en negocios a la calle.

El desarrollo del comercio electrónico trae aparejado un número de preocupaciones y temas a resolver, en particular en los países latinoamericanos. Dado el actual predominio de los EEUU en esta área, los temores se relacionan con la posibilidad de una enorme concentración de actividades en los EEUU en desmedro de las firmas locales. Entre los planteos concretos están que las compras se hagan principalmente en negocios online de EEUU, que las empresas B2C argentinas más exitosas emigren a EEUU, que el comercio electrónico tenga un tratamiento impositivo diferencial y la evasión de tributos de los productos intangibles importados electrónicamente. Por otro lado, hay una gran preocupación de que el comercio electrónico no crezca por falta de confianza de los consumidores por ausencia de regulaciones, por ejemplo aquellas referidas a la seguridad en el pago, aunque algunas propuestas para solucionar esto vía estrictas medidas de seguridad (firma digital) no parece coincidente con la experiencia mundial que sólo toma estas medidas para casos muy particulares.

El comercio electrónico inter-empresarial (B2B) tiene grandes ventajas de eficiencia para las empresas a través de mejoras en el manejo de inventarios y de las cadenas de proveedores, en el funcionamiento de los mercados y en las compras de Pymes utilizando pooling de compras. Tiene potencial para revolucionar la economía a través de la mejora en el funcionamiento de los mercados de compras inter-empresariales, logrando el abaratamiento de costos de todo el sistema y la expansión del mercado.

En lo referido al comercio electrónico del gobierno (B2G), las ganancias pueden ser enormes al informatizar las compras de insumos ya que se logran reducir costos por mejoramiento en la cadena de proveedores, un proceso de compras que funciona más eficiente, una reducción en los tiempos y costos por transacción al mejorar el proceso de compra y eliminar el papeleo y unificar las compras de distintas agencias y ministerios. También se logran mayores niveles de transparencia, reduciendo así las oportunidades de corrupción. La transformación de los procesos de compra del gobierno para realizarlos de forma electrónica no es fácil.

Políticas Públicas

La intervención pública se justifica en el sector de las Tecnologías Informáticas y de las Comunicaciones porque en muchos casos los productores no pueden apropiarse de todos los beneficios que la misma genera, es decir que se producen externalidades positivas, y así el grado de incorporación de las Tecnologías Informáticas y de las Comunicaciones de la economía es inferior al óptimo. Otro argumento pro-intervención se vincula con el problema de las escalas mínimas, reconociendo que para iniciar el sendero de crecimiento se requiere alcanzar una “masa crítica”, y ningún consumidor individual ni empresa quiere pagar el precio de ser pionero y nunca se logra el despegue. Entonces lo que se busca es identificar cuáles son las políticas públicas que son más afectivas para su mejor desarrollo.

Los países desarrollados tienen distintos enfoques para eliminar o atenuar las barreras que afectan el desarrollo del sector Tecnologías Informáticas y de las Comunicaciones y promoverlo: en algunos casos, estas se utilizan como instrumento horizontal para mejorar la performance de la economía en general, mientras que en otros se busca el desarrollo del sector en sí mismo. En Argentina se percibió la necesidad de crear un cuerpo responsable de coordinar las diferentes políticas, que formule los lineamientos de política y monitoree la implementación de las políticas y sus resultados, ya que los efectos se encuentran diseminados a lo largo de todos los sectores de la economía.

Además, la nueva política intenta reorientar los viejos esquemas de política industrial para promover la inversión en activos intangibles y el aumento de “micro emprendimientos”. La mayoría de los esquemas de apoyo productivo sigue consistiendo en ventajas crediticias para la adquisición de activos fijos, cuando en realidad la clave del éxito para que las empresas aprovechen al máximo las Tecnologías Informáticas y de las Comunicaciones se encuentra en la reestructuración, la capacitación de los recursos humanos, las mejoras generales en el management y la flexibilidad productiva. Sin esto, la compra de maquinaria de última generación puede llevar a las empresas a la quiebra, aún con la tasa de interés más subsidiada. Y a esto deben agregarse aquellas políticas públicas que dan el marco, el entorno, sin las cuales todas las demás pierden sentido. Estas son políticas que favorecen la competitividad a través de la corrección de fallas de mercado, con regulaciones e impuestos sencillos y poco distorsivos, y realizando políticas de defensa de la competencia.

El Estado es un usuario intensivo de información, y por lo tanto puede lograr grandes beneficios de transparencia, eficacia y eficiencia con la adopción masiva de Tecnologías Informáticas y de las Comunicaciones en toda su operatoria, no sólo en sus compras. La utilización de estas facilitan la integración de las actividades del Estado, tanto horizontal como vertical, mejorando la relación con los ciudadanos.

La inversión en capital humano no debe quedar rezagada a la revolución informática. La educación tiene un doble rol respecto de las Tecnologías Informáticas y de las Comunicaciones: por un lado, puede ser una gran beneficiaria al introducirlas al proceso educativo para elevar su calidad, y por otro lado, es la gran proveedora de recursos humanos para alimentar la revolución informática. Y el Estado puede colaborar, facilitando las tareas de educar y preparar a la población para aprovechar las ventajas de vivir en una sociedad de la información, modernizar/mejorar la educación utilizando recursos informáticos, capacitar a los jóvenes para su inserción laboral y a los desempleados para su re-inserción laboral y asegurar la oferta en cantidad y calidad de recursos humanos para las demandas del sector informático.

Debido al cambio en las formas de intercambiar bienes y servicios que permiten las Tecnologías Informáticas y de las Comunicaciones, se vuelve imprescindible una reformulación del sistema impositivo que se adapte a las nuevas tecnologías y a las nuevas formas de trabajo. Y esto no sólo por los graves problemas que puede acarrear por la caída de ingresos impositivos, debido a la velocidad del crecimiento del sector y la importancia de la recaudación de impuestos al consumo. También lo es por una cuestión de equidad entre iguales, es decir que una misma acción pero llevada a cabo de forma distinta debe pagar un mismo tributo (vender en un local o via Internet, por ejemplo). Y además, impedir que existan facilidades para que las firmas tengan asiento legal en países con bajas tasas, de modo tal que las personas y empresas no móviles tengan mayor presión impositiva.

Las Tecnologías Informáticas y de las Comunicaciones crean enormes oportunidades de negocios, convirtiéndose en una de las principales fuentes de crecimiento a través del desarrollo de nuevos productos y procesos de producción que, en su mayor parte, se concretan con el surgimiento de nuevas firmas. Para promover esto, es necesario tener un contexto favorable al nacimiento de empresas y una cultura empresarial difundida. Pero, se debe contar con acceso a financiamiento adecuado, que en el caso de las nuevas empresas tecnológicas tiene la forma de capital de riesgo.

El estímulo al mercado de capital de riesgo se puede realizar con medidas directas, en dónde el gobierno suministra fondos, otorga incentivos financieros, impositivos o garantías, a los inversores de riesgo y regula fondos institucionales, permitiéndoles incurrir en riesgos mayores. Por otra parte, se pueden utilizar mecanismos indirectos, como simplificar las normas de emisión de acciones y reduciendo los costos de oferta pública, la defensa de los derechos minoritarios, y la implementación de incentivos, fiscales o financieros, para la cotización en bolsa, que buscan crear un marco adecuado para que el mercado de capital de riesgo sea eficiente. El fomento de la capacidad de emprendimiento es un instrumento que actúa sobre la demanda de financiamiento y de gran importancia por su contribución a un mayor aprovechamiento de las oportunidades de negocio dando como resultado un uso más eficiente de los recursos y la creación de empleo neto.

Políticas de apoyo a las Tecnologías Informáticas y de las Comunicaciones en Argentina

En Argentina no existe hasta ahora un plan o agencia pública específica dedicada al sector y las acciones públicas de apoyo son muy débiles y siguen yendo a viejas áreas de investigación. En Argentina esto debe hacerse mucho para que el sector privado invierta más en I&D, como para que el gasto público en investigación se relacione más con las demandas sociales.

Las áreas con responsabilidad sobre los temas que afectan al sector son la Secretaría de la Tecnología, la Ciencia y la Innovación Productiva y la Subsecretaría de Gestión Pública. El esquema actual está parcialmente basado en concurso y competencia de fondos públicos sobre la base de proyectos, buscando una ciencia conectada con las necesidades sociales, competitiva y con alta integración con el sector privado. Sin embargo, hay todavía una porción muy grande de los recursos públicos en el área que se asignan con escasa competencia y con mecanismos de evaluación de pertinencia y calidad poco transparentes y/o rigurosos.

Respecto de las políticas públicas que se relacionan con el estado como usuario, sólo recientemente se ha comenzado a adoptar lo que podría definirse como una política informática para todo el gobierno.

Un punto a tener en cuenta es la situación de las Pymes. En la Argentina todavía no hay un proceso de coordinación que permita que las diferentes políticas tecnológicas y las de Pymes interactúen para potenciarse y gran parte del apoyo todavía se orienta al crédito para la adquisición de bienes de capital. Sin embargo, en los últimos años hay esquemas de apoyo que pueden ayudar a las Pymes a incorporarse a la nueva economía emergente, como el PRE (Programa de Reconversión Empresarial) que brinda aportes no reembolsables para inversiones en activos intangibles que las empresas soliciten para reestructurares y aumentar su competitividad. Otra iniciativa reciente de la Sepyme es el anuncio de la constitución de un fondo para apoyar el mercado de capital de riesgo para Pymes en Argentina.

Conclusiones y Recomendaciones de Política

El sector de la Tecnología Informática y de las Comunicaciones no es un sector más de la economía mundial o argentina, sino que tiene potencial para transformar a todo el resto de las actividades económicas, y aún las sociales y políticas. El proceso de cambio es tan veloz que la mayoría de los países están preocupados planteándose como movilizar al sector público y al privado para maximizar los beneficios que puede generar la transición a sociedades basadas en la información.

Se trata más bien de ver a la Tecnología Informática y de las Comunicaciones como una nueva herramienta con el potencial de aumentar significativamente la productividad de todo el resto de la economía argentina, además de contribuir a mejorar la calidad de la gestión pública y la transparencia del gobierno. Lo que estamos viendo es la emergencia de un nuevo patrón de organización económica y funcionamiento de los mercados, denominado “Nueva Economía” que surge de la masiva incorporación en la última década de las tecnologías de informática y comunicaciones. Entonces, el debate sobre las políticas públicas más adecuadas para acelerar la entrada argentina en esta nueva economía no debe pasar por elegir un subsector dentro del amplio mundo de la Tecnología Informática y de las Comunicaciones para que la Argentina se especialice, sino aplicar todas las medidas posibles para la más amplia y rápida difusión de estas tecnologías en el país.

Las políticas para el desarrollo de la Tecnología Informática y de las Comunicaciones, responden a especificidades nacionales, debido a que cada país tiene condiciones estructurales que hacen necesarias distintas políticas, relacionadas con su nivel de ingresos, nivel educacional y el estado de su infraestructura de comunicaciones.

La Argentina debería lanzar a la brevedad una Iniciativa Nacional Informática (INI) que tenga por objetivos crear demanda para lo el sector tiene para ofrecer y asegurar la mayor inclusión social posible en esta nueva ola transformadora, coordinar distintas áreas del estado con incumbencia en el tema, e implementar iniciativas específicas de promoción, tales como llevar conectividad a las bibliotecas y colegios o subsidiar iniciativas privadas de punta. La INI debe incluir, minimamente, políticas en una serie de áreas como las que se mencionan a continuación:

-

En lo referido a las políticas de acceso, dado su rol fundamental en la difusión del uso de Internet. Pare esto es necesario reducir aún más los costos telefónicos y de ISPs. Otro punto importante es reducir al máximo el costo del hardware, especialmente de las PCs, con acciones como la eliminación de aranceles a la importación. También es muy importante brindar la posibilidad de acceso colectivo para beneficiar a las familias de ingresos más bajos.

-

El comercio electrónico está viviendo una etapa de veloz desarrollo y parecieran no existir en Argentina barreras que estén frenando su desarrollo. En este sentido, una primera recomendación de política es que el estado no genere nuevas regulaciones o impuestos que discriminen contra el sector.

-

El proyecto de firma digital que se está tratando es complejo y es probable que si se lo intenta aplicar masivamente los costos sean mayores que los beneficios. Los problemas de seguridad limitan el crecimiento de Internet, particularmente el fraude con tarjetas de crédito, pero entonces, antes de crear normativas especiales, es necesario ajustar los mecanismos por los que se previene y castiga al fraude con tarjeta de crédito para cualquier uso.

-

En términos del b2b, hay espacio para una acción pública de estímulo en el fomento a Pymes, asistiéndolas para que se sumen al grupo de empresas que ya usan esta tecnología y les facilite sus procesos de internacionalización.

-

El Estado dedica casi el 70% de sus actividades a procesar información, siendo uno de los que más se beneficiaría con el desarrollo y adopción de la Tecnología Informática y de las Comunicaciones. En lo que se refiere a las compras gubernamentales, se está planteando una modificación del régimen de compras estatales, orientado a incorporar la tecnología para permitir compras públicas que lleven a menores costos, mayor transparencia, mayor número de proveedores (Pymes), y menores costos de transacción para estos últimos. Para poder hacer esto se necesita una tarea interna de organización, informatización y trabajo en redes al interior del estado que demandará mucho esfuerzo.

-

El sector público puede utilizar las tecnologías de la información para mejorar su relación con los ciudadanos, facilitando encontrar la información que necesite, e iniciar los trámites, integrando las actividades “atrás de la pantalla”, lo que implica una gran reingeniería para que comiencen a haber bases de datos compartidas, formularios comunes y que se termine el “autismo” de las agencias públicas.

-

El campo de acción para el Estado en lo referido a los recursos humanos radica en garantizar las habilidades para utilizar las herramientas informáticas. Por lo tanto es necesario incluirlo en la educación primaria y secundaria y, además, utilizar el potencial de la informática para elevar la calidad de la enseñanza.

-

El acelerado cambio en el mundo de la producción y los servicios produjo un desfasaje entre oferta y demanda laboral, y el gobierno, junto a las universidades públicas y privadas puede implementar medidas que estimulen la formación de recursos humanos en áreas sobre-demandadas, como la informática. Además, es necesario llevar adelante una reconversión del stock de capital humano salientes de los viejos sectores en contracción, para entrenarlo en habilidades relacionadas con la Tecnología Informática y de las Comunicaciones.

El proceso social y económico que implica el viraje hacia una sociedad basada en la información es muy complejo. Cada una de las medidas mencionadas arriba por sí solas no pondrán a la sociedad argentina en este nuevo umbral. Se necesita una acción conjunta a partir de la toma de conciencia del gobierno, las empresas y la sociedad civil de la importancia de la Tecnología Informática y de las Comunicaciones para el país. Aún con esta conciencia, es importante no dejarse obnubilar con planes grandiosos por que es muy fácil que implique un gran derroche de fondos públicos y que tenga efectos limitados si no va acompañado por el resto de las iniciativas propuestas aquí. El desafío por delante para el país es enorme, pero la recompensa en aumentos de productividad y de calidad de vida de los ciudadanos justificará con creces los esfuerzos sociales realizados.

Según un estudio sobre los hábitos de los internautas argentinos hecho en julio por la consultora D´Alessio/Harris, el 68% de los navegantes del país pasa unas horas online todos los días.

Promediaba 1999 cuando, al mostrar las ventajas de estar conectados con el planeta entero, la Red desplegó su encanto, y muchos argentinos creyeron que la salvación venían en un envase “punto com”. En cuestión de meses florecieron los sitios “.ar”, la prensa empezó a exaltar las proezas de varios emprendedores digitales, y de pronto todos quisieron saber de que se trataba “eso de Internet”. Ahora está claro que el sueño de la fortuna fácil estaba destinado a unos pocos visionarios, pero en el camino miles de argentinos le tomaron el gustito al mundo digital. Y en poco tiempo este mundo empezó a modificarles los hábitos.

Una investigación reciente realizada por la medidora de audiencia Ibope Erating - especializada en análisis cuantitativo sobre la Web- echa algo de luz sobre algunas costumbres de los internautas locales. Según el estudio se conectan unas dos millones de personas que pasan en promedio, 6 horas y 42 minutos online. Durante este tiempo saltan sin parar, pasando por alrededor de 35 paginas Web, dedicándole apenas 52 segundos al análisis que ofrece cada una de ellas. Este comportamiento sorprendió al gerente de la medidora en Latinoamérica: “Los argentinos visitan mas sitios Web que los Estadounidenses o los brasileños, aunque a la vez pasan menos tiempo conectados. Ocurren que miran por arriba cada página, y solo se quedan en una de ellas un rato largo sirven algo que les interesa”, comento.

Los navegantes locales mientras están online utilizan la Red para comunicarse entre si y buscar información de todo tipo. El correo electrónico es el servicio más utilizado. Casi todos aprovechan el tiempo para buscar datos que le interesan. Siete de cada Diez personas buscan información sobre sus intereses personales o para el trabajo y seis de cada diez estudiantes lo usan como biblioteca.

Las noticias son también unos de los sitios que generan el mayor tráfico. Los entretenimientos acaparan el 58% de los internautas. El Chat, que tuvo su momento de gloria hace un año sigue teniendo seguidores: el 46% afirmo usar el servicio.

Cuando se trata de salir a comprar por Internet, el argentino es sumamente desconfiado. Solo el 15% de los usuarios conectados realiza una compra efectiva en la Red. El miedo a suministrar los datos de la tarjeta de crédito sigue siendo un gran obstáculo para las ventas online. Según analistas en el tema, la consulta online genera compras offline, es decir preguntan en la Red y realizan las compras en comercio convencionales.

TAMAÑO Y CRECIMIENTO DEL MERCADO

El mercado del comercio electrónico al consumidor en América Latina todavía es pequeño. Sin embargo en el año 2000 experimento un crecimiento considerable. Por lo tanto, el futuro del comercio electrónico en Latinoamérica dependerá de la capacidad de los pioneros del mundo virtual para ejecutar estrategias que reconozcan los desafíos singulares y el potencial de su propia región.

Un análisis sugiere que el mercado electrónico latinoamericano de ventas al consumidor tuvo ingresos que alcanzaron un valor que llegó el año pasado a 5.920 millones de dólares, un 866,7 por ciento más que en 1999, cuando sumaron 600 millones de dólares. Una mirada a los componentes de este crecimiento revela dos tendencias: en primer lugar, las subastas minoristas en Internet están experimentando un fuerte crecimiento, crecieron de 12 millones de dólares en 1999 a 192 millones de dólares en el año 2000. En segundo lugar, el aumento en las importaciones de los Estados Unidos ha sido mucho mas lento de lo esperado.

Brasil representa el 51% del mercado virtual de América Latina, con 300 millones de dólares en el año 2000. El liderazgo de Brasil se explica por diversos factores. Primer factor, el sector bancario del país parece haber tenido bastante éxito al alentar a los individuos a administrar sus inversiones a través de la Red. Otro factor es la amplia variedad de sitios brasileños de venta al consumidor en la Web. Por último, diversos ofrecimientos gratuitos de proveedores de servicios de Internet (ISP) y la acción del gobierno, que promueve la presentación de declaraciones de impuestos por Internet, atraen a nuevos consumidores.

México, el segundo mercado de la región, tuvo ventas electrónicas por 91 millones de dólares en el año 2000. Argentina se posiciona en el tercer lugar con ventas por 82 millones de dólares, con un incremento del 645% con respecto a 1999.

Los ingresos en el resto de la región alcanzaron un total de 67 millones de dólares. Alrededor del 57% de ese total corresponde a sitios que atienden a más de un país latinoamericano.

En lo que a Chile se refiere, la agencia de noticias EFE informó, que este país lideró en América Latina el comercio por Internet entre los años 1998 y 2000.

Asimismo confirmaron que Chile tiene un gran potencial en el desarrollo del comercio electrónico, debido a que los chilenos se están habituando a hacer compras por Internet, lo que implica una masa potencial superior de consumidores electrónicos

Categorías Principales

La principal categoría de comercio electrónico son las subastas, con transacciones que llegaron a U$S 192 millones en el año 2000, seguida por hardware y software, con U$S 72 millones, servicios financieros, con U$S 62 millones y libros-música-video, con U$S 59 millones. Hay otras categorías, como viajes, alimentos y artículos electrónicos que crecen con rapidez y que, en conjunto, obtuvieron un ingreso de U$S 30 millones en el año 2000.

Existen varias hipótesis para explicar el éxito de las subastas. Estos sitios gastan mucho más en marketing que ninguna otra categoría. Además, numerosas pequeñas empresas ven a estos sitios como una forma de ampliar su alcance, lo que agrega un volumen considerable al total de las transacciones. Asimismo, los sitios de subastas lograron poner un gran volumen de mercancía en Internet rápidamente, creando sitios con una masa crítica en variedad de productos.

Finalmente, estos sitios no tienen que enfrentar algunos de los problemas de otras tiendas virtuales en materia de confianza e infraestructura local, dado que no realizan pagos ni entregas, sino que dejan que compradores y vendedores los acuerden entre sí. El lado negativo de esta falta de participación es que los sitios no pueden saber que transacciones se concretan realmente. Sin embargo, ahora que las subastas virtuales están establecidas, los sitios están comenzando a cobrar a los vendedores un cargo por ofrecer los productos, comisiones por ventas o ambas cosas.

La importancia de las ventas electrónicas de hardware y software crece debido a que estas empresas están aprovechando las capacidades de Internet tomando como objetivo un segmento del mercado (compradores de computadoras de alta potencia que son difíciles de conseguir en la región), facilitando la experiencia de compra debido a que los sitios están en español y aceptan las monedas locales, y además ofrecen una propuesta de venta bastante atractiva, combinan productos de alta calidad y soporte técnico. Más aún, la dificultad de importar estos equipos por cualquier otro medio permite a estas empresas obtener una prima de hasta el 65% sobre los precios de Estados Unidos.

Ingresos por ventas electrónicas divididas en categorías.

| Categorías | US$ Mill. |

| Subastas minoristas | 192 |

| Hardware/ software | 72 |

| Servicios Financieros | 62 |

| Libros/música/video | 59 |

| Viajes | 47 |

| Artículos Electrónicos | 35 |

| Decoracion/Art. hogar | 9 |

| Flores/ regalos | 6 |

| otros | 17 |

Fuente: Boston Consulting Group y Visa Internacional

En un informe emitido por la consultora Júpiter, sostiene que el mercado de reservaciones y venta de pasajes por Internet crecerá de forma significativa en América Latina en los próximos años.

De los U$S 47 millones de dólares que se facturaron en el año 2000, se prevé que se facturarán más de U$S 1400 millones en el 2005. Brasil representará el 50% de la última cifra. Varios estudios efectuados recientemente por firmas de investigación hallaron que los usuarios de la Red estaban muy interesados en contenidos sobre viajes y turismo. Por ejemplo, de acuerdo a un trabajo realizado en el 2000 por la consultora D'alessio - Harris, el 45% de los navegantes argentinos realizaban búsquedas sobre el tema en la Web, aunque solo el 8% de ellos había hecho alguna compra online en este rubro.

Un Mercado Desigual

El mercado latinoamericano es muy desigual debido a las grandes disparidades en los niveles de ingreso en la región. Más aún, resulta difícil determinar el potencial definitivo de las ventas electrónicas al consumidor. América Latina tiene 428 millones de habitantes, de este total, solo 71 millones (17%) tienen por lo menos 15 años y pertenecen a familias con ingresos medios o altos que pueden pagar el acceso a Internet.

La población latinoamericana conectada a Internet gasta solo un quinto de lo que gastan sus contrapartes de los Estados Unidos. Dada esta baja penetración, hay mucho lugar para un mayor crecimiento de las ventas electrónicas al consumidor en la región.

Por último, la concentración es notable. Los 20 jugadores principales de América Latina representan alrededor del 73% de las ventas electrónicas totales, lo que deja sólo U$S 119 millones para dividir entre los 1338 sitios restantes de la región. El liderazgo también es evidente en muchas de las categorías, con más del 80% o hasta el 90% de los ingresos concentrados en las tres empresas principales de cada país. Las excepciones destacadas son las áreas de libros-música-video, hardware y software y servicios financieros, en que los tres actores principales tienen entre el 50% y el 65%. Estas diferencias en la concentración llaman la atención sobre dos puntos acerca de las ventas al consumidor por Internet en América Latina: en primer lugar, hay una fuerte competencia en las categorías maduras para el comercio electrónico; en segundo término, hay demasiados sitios Web para el mercado latinoamericano actual, e impera la regla de que el ganador se lleva todo.

Factores que impulsan el crecimiento del E-commerce

Los factores que impulsan el crecimiento son: el primero, la caída en los costos de acceso a Internet, junto con un incremento en la cantidad de formas de acceso. El segundo es la gran expansión en el alcance de la oferta virtual.

Acceso más fácil y económico

En promedio, los costos de acceso a Internet (tarifas estándar de ISP más costo de computadora mas costo del servicio telefónico) cayeron un 23%, un 20% y un 8% en Argentina, Brasil y México respectivamente de 1999 al 2000. Aunque esta tendencia es claramente positiva, los costos deberán bajar muchos más si se desea llevar a Internet a una masa crítica de usuarios.

Pero, el hecho de que las comunicaciones locales en Brasil y Argentina se cobren por minuto continúa siendo una barrera importante para el crecimiento en el uso de servicios electrónicos en los dos países.

La navegación por CD-ROM es otra forma innovadora de comercio electrónico con menor costo de acceso. Este sistema a Internet en algunos aspectos importantes, y tiene la mayor aceptación entre comerciantes de localidades pequeñas, cuyos clientes a menudo no tienen computadora o acceso a Internet. La gran ventaja es que los consumidores pueden buscar los productos y armar sus listas de compras sin estar conectados, y luego enviar los pedidos rápidamente por módem.

Otra forma de estar en Internet sin comprar equipos costosos, es la WebTV, que consiste en un dispositivo que se conecta a un televisor común y a una línea de teléfono. Esta tecnología con ciertas mejoras podría ofrecer una alternativa viable.

Opciones de acceso por país - costo mensual total en julio de 2000 (u$s)

| Forma de acceso | Argentina | Brasil | México |

| Cable módem | 108 | 99 | 68 |

| ISP estándar | 68 | 52 | 45 |

| ISP gratuito | 41 | 39 | 23 |

| WebTV | N/A | 21 | 19 |

| Computadora e ISP a plazos | 70 | 54 | 52 |

Fuente: Boston Consulting Group

En el otro extremo del espectro de costos, algunos proveedores de telecomunicaciones están descubriendo que un cierto segmento de usuarios latinoamericanos está dispuesto a pagar por tener mayor ancho de banda amplia.

Según datos brindados por Enrique Carrier, consultor de Prince&Cooke, el mercado de acceso a Internet por banda ancha tendrá un importante y sostenido crecimiento en Argentina. Actualmente 29 mil personas se conectan a la Red por este tipo de tecnologías, sobre un total de 900 mil abonados al servicio de acceso de Internet. Para el año que viene, se estima que habrá 1.6 millones de usuarios pagos, de los cuales 111 mil navegarán vía ancha; ese número crecerá fuertemente hacia 2003, cuando alcanzará las 565 mil personas sobre un total de 3.2 millones de internautas.

De acuerdo a este informe, existen varias razones de peso para que el crecimiento de esta tecnología no sea explosivo. Por un lado, el alto precio de las conexiones y por otro, las dificultades técnicas de implementación. Pero, los beneficios que traen aparejadas las conexiones de banda ancha están en su uso las 24 horas, y no tanto en la velocidad. Debido que al estar siempre disponible, el usuario tiende a incorporar a Internet con un consumo similar al de la televisión, y ya no asociado a una tarifa medida por minutos.

En los cuadros, podemos ver el crecimiento estimado en la cantidad de usuarios que accederán a Internet vía ADSL (banda ancha), y como variarán los precios de la conectividad para los usuarios residenciales.

El desarrollo más anunciado en el horizontal actual, no solo en América Latina, sino en todo el mundo, es el de los servicios móviles. Hasta ahora ha sido implementado solo por unos bancos líderes, cuyos clientes pueden llevar a cabo transacciones básicas utilizando un teléfono celular. El tiempo de aire en los servicios móviles se cobra como una llamada normal, y por lo tanto tiene costos muy altos.

La tendencia de usuarios de Internet se van ajustando hacia arriba en forma permanente, en parte debido a la migración proactiva de los consumidores a Internet por parte de los bancos, comercios y el gobierno, y por otro lado a causa de la explosión de formas nuevas y más económicas de conectarse.

Más y Mejor Oferta

Desde el punto de vista de la oferta, se produjo un salto llamativo de la cantidad y sofisticación de los sitios para consumidores latinoamericanos. Entre las categorías que se activaron recientemente se encuentran las subastas, el sector automotor y el sector de viajes. Aún las categorías más pobladas, como libros-música-video y hardware y software, experimentaron un aumento del 60% en la cantidad de sitios.

Más importante que el aumento en la cantidad de sitios Web, es la proliferación de nuevos modelos de negocios. Algunos tipos de transacciones (compras grupales, subastas minoristas, comparaciones de productos financieros, seguros, autos y viajes) se originaron en el mundo virtual. Estos modelos aprovechan las capacidades de Internet y ponen herramientas muy valiosas en manos de los consumidores.

Otro desarrollo para destacar es la cantidad de nuevos sitios respaldados por capital corporativo, por ejemplo: Altocity en Argentina o Americanas en Brasil. Estos comercios están buscando dar nueva forma a su futuro sobre la base del crecimiento en el canal de Internet, y están invirtiendo con visión de largo plazo. Los sitios pueden hacer mucho por aumentar el alcance de la oferta electrónica en sus respectivos países, perfeccionando la experiencia de compra, alentando a nuevos consumidores a experimentar la compra en Internet y ofreciendo una mayor variedad de productos y servicios.

Un artículo publicado por Wall Street Journal comentaba la situación de los sitios de Internet, en el cual decía: “Algo sorprendente ha surgido de las cenizas del estallido de la burbuja de Internet: algunas punto.com están ganando dinero.”

Hasta hace poco, las ganancias en estas empresas eran muy escasas. Pero hace apenas unas semanas, algunas compañías han anunciado haber tenido ganancias positivas.

No todas las empresas pasan la prueba de la rentabilidad según los principios de contabilidad aceptados, y estos podrían ser de corto aliento. Pero muchas de estas compañías habrían sido rentables en el último trimestre si no fuera por los gastos que no son en efectivo y la amortización de la diferencia entre lo que paga una compañía por una adquisición y cuánto creen los expertos en contabilidad que vale la empresa adquirida.

Algunas punto.com que no son rentables están perdiendo menos dinero. En diciembre, las 40 empresas que participan en el índice de Internet de Dow Jones declararon pérdidas operativas por U$S 14.700 millones para el cuarto trimestre. En marzo de este año, las pérdidas trimestrales se redujeron a U$S 11.900 millones.

Las señales recientes de éxito representan un hito para la naciente industria de Internet. Después de la locura de exceso de inversión y optimismo acerca de la Web de mediados de los 90, cerca de 600 punto.com desaparecieron entre enero de 2000 y hoy, según información compilada por Webmergers.com. Como resultado, muchos inversionistas perdieron la fe en el potencial de rentabilidad de empresas que funcionan exclusivamente en el ciberespacio. Y muchos de los partidarios de Internet en la comunidad de capital de riesgo y en Wall Street probaron estar equivocados acerca de cómo ganar dinero con la Red.

La opción de depender de la publicidad para sustentar un sitio Web se desplomó después de la caída del mercado publicitario este año. La venta de juguetes, revistas, comestible o cualquier cosa que tuviera que ser repartida a domicilio han demostrado, hasta el momento, ser demasiado cara. Y tratar de construir mercados virtuales para que las empresas se conozcan en línea y hagan negocios entre sí tampoco ha logrado encontrar una masa crítica.

Pero las compañías rentables ofrecen algunas lecciones de lo que sí funciona. En general, son servicios que ofrecen información; confían en parte en sus raíces en la Vieja Economía y casi no necesitan transportar físicamente sus productos. Además, varias invirtieron mucho en crear una marca. Y muchas de ellas están en el negocio de los viajes, que ha demostrado ser uno de los sectores más atractivos de la Web.

Y lo que la Web puede hacer mejor que casi cualquier otro medio es filtrar enormes cantidades de información. Las compañías que aprovechan esa característica pueden reducir el costo de vender y así mejorar sus ganancias. Los mejores negocios en línea manejan la parte informativa de una transacción y dejan a otros la parte física. Ésta es una estrategia exitosa empleada por dos de las punto.com que han sido rentables desde un inicio: e-Bay y Monster.com.

Algo que ha probado ser una tarea vital, y a la vez muy costosa, para las punto.com es fortalecer su marca. Y es allí donde aliados de la Vieja Economía pueden ayudar.

EL DESAFIO OPERATIVO

Las investigaciones realizadas indican que las principales preocupaciones de los consumidores cuando realizan compras por Internet son la atención del cliente, el pago, la entrega, el precio y la variedad. La satisfacción de las expectativas y la creación de una experiencia de compras positiva se traducen en ingresos. Por el motivo que sea, una mala experiencia en un sitio web puede llevar a los clientes a cortar sus lazos con el mismo, y tal vez dejar de comprar en la tienda física de dicho sitio.

La experiencia latinoamericana de compras electrónicas muestra que a menudo sufre carencias en las cinco áreas mencionadas (atención al cliente, pago, entrega, precio y variedad).

Atención al cliente

Numerosos sitios Web de América Latina son fáciles de usar, con motores de búsqueda, recuadros para categorías de productos y botones para artículos muy buscados. Algunos le incorporan una ayuda en línea para indicarle como hacer la compra o proveer información sobre los productos mientras esta conectado. Otros sitios optan por instalarle herramientas de Chat, donde los consumidores obtienen respuestas en tiempo real sin tener que salir del sitio Web.

Sin embargo, hay grandes deficiencias en la atención al cliente. En Argentina solo el 35% de los sitios responde a consultas por correo electrónico dentro de un período de 24 horas, y el 47% nunca responde, según encuestas realizadas por Tectimes.com.

Pagos

Casi el 95% de los sitios latinoamericanos acepta pagos con tarjeta de crédito. Visa es la más aceptada (93%), le siguen MasterCard y American Express. Pero, solo alrededor del 62% de las compras electrónicas se realizan por este medio.

Existen varios motivos para el bajo uso relativo de tarjetas de crédito. Los consumidores al no contar con leyes que los protejan del fraude con tarjetas de crédito, tienen una precaución exagerada al dar su número de tarjeta por Internet. Los comerciantes también desconfían al procesar transacciones con tarjetas de crédito sin tener la tarjeta en sus manos para la verificación. Para compensar, muchas tiendas trabajan con bancos a fin de eliminar el riesgo de fraude, identificando domicilios y otros datos personales y luego llamando por teléfono al titular de la tarjeta si surgen dudas. Esto modifica la experiencia de compra, dado que convierte a estas en una serie de llamadas, reconfirmaciones y explicaciones

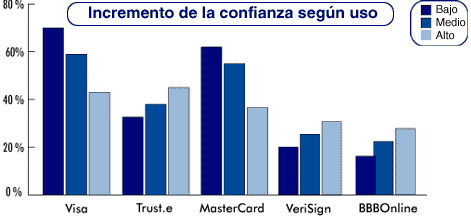

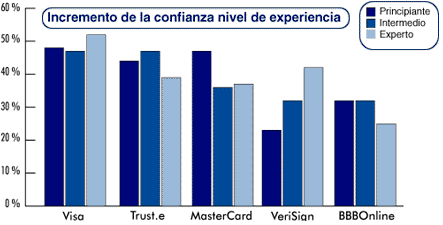

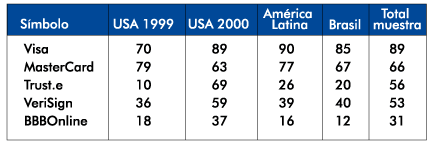

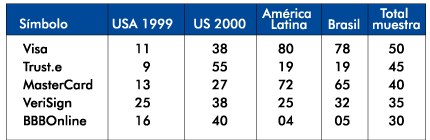

Según un estudio realizado por la consultora internacional Cheskin Research confirmo que VeriSign, Visa, MasterCard y Trust.e son las empresas que generan mayor seguridad y privacidad entre los internautas.

La investigación resalta que los símbolos de las tarjetas de crédito inspiran más confianza entre los usuarios que usan poco Internet para realizar compras, mientras que los logos de VeriSign y Trust.e son los más confiables entre los usuarios experimentados en la red

Otro dato interesante que aporta la consultora es la percepción que tienen los internautas sobre la privacidad de sus e-mails: para los norteamericanos, éstos son tan seguros como una conversación telefónica, mientras para los latinoamericanos los e-mails ofrecen mayor privacidad que un llamado telefónico. En cuanto a la confianza de los usuarios de Internet sobre si los datos que envían por la red pueden ser robados por piratas informáticos, los latinoamericanos son mucho más confiables que los vecinos del norte.

En los gráficos podemos visualizar el incremento de la confianza según uso y la experiencia que tengan los internautas en “navegar” en la red.

El siguiente cuadro representa el porcentaje de individuos que reconocen los sellos de aprobación. Se puede observar que el reconocimiento aumentó rápidamente de un año para el otro

El siguiente cuadro indica el porcentaje de gente que siente que la presencia de estos símbolos incrementa la confianza en la seguridad del sitio

Fuente: Boston Consulting Group

En todos los países latinoamericanos, los comerciantes apalancaron estructuras de pagos nuevas y existentes para ofrecer a los consumidores una gama de opciones además del pago con tarjetas de crédito. Por ejemplo: pago contra reembolso, pagos o transferencias bancarias, servicios de mensajería local, etc. Dependiendo de las distancias y del grado de confianza del comprador y del vendedor.

Entrega

Según un trabajo del Boston Consulting Group, Argentina resulto ganadora en los tiempos de entrega medidos de dos maneras: el tiempo real transcurrido y el tiempo con relación a la fecha de entrega prometida. En Argentina, el 83% de los productos llegó dentro de un periodo de una semana, y el 75% llegó a tiempo. En Brasil, el 79% de los pedidos llegó dentro de un período de una semana, y el 62% llegó a tiempo. En México, sólo el 29% llegó dentro de una semana, y el 35% llegó a tiempo. Otro 11% de los pedidos fue cancelado por el comerciante, mientras el 15% todavía no había llegado después de seis semanas. Como norma, los productos que no llegaron dentro de un período de una semana demostraron mucho más, lo que sugiere que la dificultad en estos casos está en la cadena logística del minorista y no en el servicio de entrega a domicilio.

Las opciones de entrega son tan diversas como la forma de pago, en el siguiente cuadro se muestra las formas de entrega en tres países latinoamericanos.

Formas de Entrega como porcentajes del valor de las ventas electrónicas

| Forma de Entrega | total | Argentina | Brasil | México |

| Servicio de entrega propio | 26% | 71% | 13% | 3% |

| Correo Nacional(1) | 23% | 1% | 36% | 1% |

| Emp de entrega a domicilio(2) | 22% | 9% | 16% | 85% |

| Mensajería Local | 19% | 10% | 24% | 3% |

| Couriers internacionales(3) | 5% | 1% | 6% | 8% |

| Otros | 5% | 8% | 5% | 0% |

Fuente: Boston Consulting Group

Correo Argentino, Servicio Postal Mexicano

Estafeta, Oca, Andreani

Fedex, UPS, DHL

Los costos de entrega también muestran grandes variaciones. En algunos sitios en español los costos de entrega eran comparables a los de los competidores locales. En otros casos, eran tres o cuatros veces más elevados. Y en otros sitios la entrega es gratuita.

Precio

El Precio puede ser un fuerte incentivo para hacer compras electrónicas: la gente espera encontrar en Internet precios mas bajos. Sin embargo, en muchas categorías, los precios en Internet a menudo son más elevados que los de las tiendas tradicionales. No parecer haber un modo uniforme de abordar el tema de la estrategia de precios.

Variedad

En América Latina, la práctica de ofrecer una variedad de productos y opciones particularmente amplia al comprador por Internet todavía es desconocida en gran medida. Ciertas categorías de productos si tienen una gran variedad de ofrecimientos, como por ejemplo: computadoras de alta potencia, flores, video-musica-libros, etc. Pero los consumidores que se aventuran a buscar juguetes, utensilios de cocina, vestimenta, etc. se verán probablemente decepcionadas.

Hasta que haya disponibilidad de productos económicos, las tiendas se arriesgan a perder un segmento del público comprador que es sensible a los precios pero genuinamente desea comprar. En América Latina la variedad todavía no es una razón determinante para comprar por Internet.

DESAFIO ESTRATEGICO

Se requiere un fuerte foco para lograr desarrollar y mantener los sistemas operativos necesarios. Pero la atención al cliente, el pago, la entrega, los precios y la variedad no son los únicos desafíos a los que se enfrentan los ejecutivos que dirigen las tiendas virtuales. También tienen que preocuparse por asegurar que sus negocios sean sostenibles en el largo plazo. Numerosos sitios en América Latina recibieron capital de riesgo con la expectativa de que ejecutarían un modelo de negocios en particular. En muchos casos, estos modelos utilizan enfoques que tuvieron éxito en Estados Unidos o en Europa. En los casos típicos eran modelos puramente virtuales que utilizaban contenido para atraer comunidad. Pero, estos sitios se encontraron con dificultades y necesitaban cambiar el modelo de negocios.

Los cuatros problemas estratégicos que podrían forzar a las empresas de comercio electrónico a reconsiderar su enfoque: la creciente dificultad para tornarse panregionales, el tiempo que lleva a la población con poca experiencia en Internet captar nuevos modelos e ideas, la debilidad del modelo puramente virtual en el mercado y la dificultad de los portales en atraer compradores.

Consideraremos un problema por vez:

-

Las estrategias panregionales pocas veces tienen éxito

En el pasado, la lógica de la inversión en sitios era regional. El español daba a las empresas acceso a la mitad del mercado y el portugués a la otra mitad.

Hay que tener en cuenta que deben abordarse numerosos desafíos de operación en cada nuevo mercado: celebrar acuerdos con proveedores, elegir una empresa de transporte, resolver problemas de pago y obtener las aprobaciones necesarias para las tarjetas de crédito y los otros métodos de pago aceptados en cada país, fijar precios locales, ajustar el catalogo de productos para cada país y desarrollar tácticas competitivas. Ninguno de estos desafíos es imposible superar, pero todos requieren esfuerzos independientes para cada país que constituyen trabas para lograr escala.

Lanzar diferentes sitios web en muchos países distintos es más fácil en la categoría de subastas que en las otras. Por supuesto, queda pendiente la viabilidad y el éxito de los mismos. Debido a que los medios latinoamericanos que atraviesan las fronteras son demasiados pocos, es necesario construir una marca en cada mercado por separado.

Otro problema con los modelos regionales es que son cada vez más difíciles de financiar. A medida que los inversores de capital de riesgo seleccionan los desarrollos regionales que valen la pena y buscan modos de liquidar sus inversiones menos exitosas, el ritmo de la regionalización decrecerá. En la actualidad, de 56 grandes sitios web originados en América Latina, 36 (64%) permanecieron en sus mercados de origen, 6 (11%) operan en su país de origen más otro, y sólo 14 (23%) se expandieron a tres o más países de la región. Lo que demuestra que la cantidad total de sitios panregionales aún es limitada.

-

Los conceptos electrónicos están sobrecargando al consumidor

A medida que los empresarios de Internet y los comercios físicos tradicionales buscan en todo el mundo conceptos de ventas electrónicas al consumidor que pudieran reutilizar en América Latina, aprenden acerca del poder y el potencial de vender en Internet más rápido de lo que la población aprende acerca del poder y el potencial de comprar en Internet. Las tiendas virtuales tienen que ser realistas con respecto al entorno que operan. Deben enseñarle y educar al internauta como apalancar el valor total de cualquier modelo de negocios innovador, sin importar en que medida explote las capacidades de Internet.

-

Las tiendas puramente virtuales rara vez tienen éxito.

Las tiendas que operen puramente por Internet son muy pocas. Este modelo no ha sido viable, en parte debido a que Internet no alcanza todavía a un segmento suficiente de la población, en parte porque el costo de establecer una marca es excesivo si no se cuenta con una presencia física para apoyarse y en parte porque hace falta infraestructura física para desarrollar un negocio de ventas al consumidor, aun si es virtual.

Una estrategia que ha funcionado es la de orquestación: agrupar a los productos de otros lados y combinarlos en un sitio fácil de usar. Un ejemplo sería: reunir productos de varias empresas, agregar valor y actuar como canal de distribución. También pueden hallarse ejemplos en las áreas de servicios financieros y entrega a domicilio.

-

Los portales generan menos compradores de lo esperado

Con algunas excepciones en Brasil y Chile, los portales latinoamericanos parecen estar generando menos tráfico de lo esperado para los sitios de comercio electrónico.

Según la encuesta del Boston Consulting Group, se reveló que en el 80% de las ventas en Argentina y en México el consumidor ingresó directamente al sitio web del comercio. En apariencia, los esfuerzos tempranos por construir y posicionar las marcas de conocidas tiendas físicas tuvieron el efecto deseado sobre la capacidad de los compradores para recordar las direcciones de sitios. Del tráfico restante, aproximadamente la mitad provino de banners y la mitad de motores de búsqueda de portales. La excepción a esta tendencia es Brasil.

El Desafío de la Rentabilidad

Las repercusiones del difícil entorno financiero de los Estados Unidos se suman a los desafíos estratégicos que enfrentan los sitios virtuales latinoamericanos de venta al consumidor. El crecimiento del mercado, del 400%, puede ser maravilloso, pero el mercado todavía es pequeño, a muchos sitios les llevará años llegar al umbral de rentabilidad. Los sitios de Internet con respaldo de capital de riesgo se encuentran bajo una creciente presión para mostrar resultados y no pueden contar con segundas rondas de financiamiento, aun cuando sus modelos económicos muestren mejoras. Esta escasez de capital dio un respiro a los sitios web que ya están financiados y en operación. El desafío que enfrentan ahora es financiar su propio crecimiento con el capital existente y los ingresos que pueden obtener

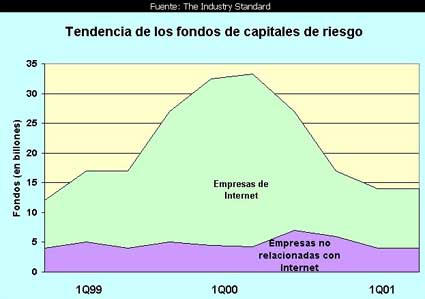

Recientemente publicaron un relevamiento las organizaciones estadounidenses Venture Economics y la National Venture Capital Association, en el cual se mostraba que como consecuencia de la caída del Nasdaq, la recesión de Estados Unidos y la creciente desaceleración de la economía mundial se han comenzado a sentir con mucha fuerza los montos disponibles en capitales de riesgo, y que sirven para financiar nuevas iniciativas empresariales. En 12 meses, cayeron un 61%. Con respecto al primer trimestre de 2001 la baja fue de un 12%.

A diferencia de la época de la burbuja del Nasdaq, las preferidas ya no son firmas de contenidos sino de infraestructura y hardware para la red. De todas maneras, las empresas relacionadas con Internet se llevaron un 28,43% de los fondos, cuando hace 12 meses conseguían el 48%. Si bien los analistas sostienen que la pérdida de valor de las acciones tecnológicas y la virtual clausura del mercado de ofertas públicas de acciones han contribuido con el descenso en los montos invertidos, también es cierto que los inversores prefieren ahora colocar su dinero en firmas en donde ya han invertido y existen posibilidades ciertas de rentabilidad a corto y mediano plazo.

En el gráfico observamos la caída de los capitales de riesgo para iniciativas de Internet, mientras los que estaban disponibles para emprendimientos de compañías físicas se mantuvieron rentables.

Los sitios Web para alcanzar las metas de rentabilidad tendrán que enfocarse en cinco áreas: geografía, marketing, ingresos por ventas en Internet, ingresos suplementarios por comercio electrónico e ingresos por transacciones tradicionales.

Como se señalo anteriormente, las inversiones adicionales que una tienda comercial necesita para atravesar las fronteras y llevar a cabo un modelo de negocios regional tienen reducidas economías de escala. La alternativa que resulta cada vez más atractiva es enfocarse en una geografía e intentar apropiarse de ese mercado por lo menos en una categoría. En el clima de inversión actual, esta podría ser una forma de obtener otra ronda de financiamiento o de hacer que un sitio se convierta en un objetivo de adquisición atractivo.

Un de los punto a tener en cuenta por los sitios es alinear los gastos de marketing con el tamaño del mercado. El desafío de marketing consiste en encontrar el equilibrio entre una situación de escasez de reconocimiento y visitantes y otra en que los gastos en publicidad superan a los ingresos, por lo que se agotan los fondos y no se pasa la prueba de rentabilidad. En América Latina los gastos en marketing alcanzan el 64% de los ingresos.

La combinación de publicidad en Internet y fuera de la Red también es diferente. Los sitios latinoamericanos dedican solo el 19% de sus gastos totales en publicidad en Internet. El resto se gasta en el mundo físico, donde el problema es que no se llega específicamente a una audiencia de usuarios de Internet.

Los datos sobre publicidad online han comenzado a ser preocupantes: por primera vez desde que el Internet Advertising Bureau hace mediciones, la facturación de un año fue menor a la del anterior. La tabla de evolución de la inversión en publicidad muestra, además, la tendencia a un menor crecimiento de la facturación. Según la entidad, el 2000 terminó con ingresos en el segmento de la publicidad online por U$S 8.063 millones, contra los U$S 9400 millones que se facturaron el año anterior. Se muestra a continuación como han variado los gastos en publicidad entre 1996- 2000

En México, el 12% del valor de toda la publicidad en medios impresos está dedicado a promover los sitios de consumo en Internet; otro 30% de los avisos contiene una dirección de la Web. En Brasil, la tendencia es más llamativa, el 15% de la publicidad en medios gráficos está enfocado a Internet y otro 45% incluye una dirección Web. Dado que Internet representa menos del 0,1% del consumo, la lucha parece haber perdido contacto con la realidad del mercado. Hay muchos sitios, que deberían reconsiderar reducir su escala de marketing y enfocarse en vehículos con mejor relación costo - beneficio para mejorar su rentabilidad.

La mejor oportunidad de los sitios para obtener ingresos es acelerar el crecimiento de las transacciones electrónicas. Existen diversos modos de hacerlo:

-

Expandirse a nuevas categorías.

Esto suena atractivo, pero, al igual que la regionalización, tiene sus problemas. El costo extra de agregar complejidad a una operación puede ser excesivo para el volumen marginal generado y demorar el umbral de rentabilidad. Además, poner nuevas categorías en Internet, es solo la mitad de la batalla. Lo que resulta difícil es hacer que los clientes existentes se aparten de sus preferencias establecidas.

-

Aumentar las ventas en las categorías existentes.

Otra forma de aumentar ingresos es acordar con otra empresa de categoría diferente ofrecer una selección de sus productos, a cambio de que ella haga lo mismo con los productos de la contraparte. Estos tipos de relaciones pueden ser lucrativos cuando ofrecen un valor genuino, por ejemplo cuando se trata de un sitio de deportes se vincula con otro de viajes o de salud y estética. Los minisitios de este estilo tienen la ventaja de llamar la atención de los compradores experimentados en el mundo virtual sobre sitios nuevos, y de hacerlo a un costo mínimo. En América Latina, estos emprendimientos, apenas están dando los primeros pasos.

-

Convertir navegantes en compradores.

Solo uno de cada cuatro usuarios latinoamericanos de Internet hizo alguna vez una compra electrónica, es de esperar que estas cifras aumenten al aumentar los usuarios de Internet. Las claves para convertir a estos en compradores son: precios convenientes, variedad de productos y seguridad.

Cuando los ingresos por transacciones no son suficientes, los sitios de venta al consumidor pueden explorar otras tres fuentes de ingresos: el comercio entre empresas, la comercialización de tecnología y los ingresos por publicidad, patrocinios y comisiones por referencias.

Asimismo, debido que la población latinoamericana conectada a Internet es muy reducida, numerosos sitios de todo tipo están buscando ingresos adicionales de una base de consumidores todavía firmemente arraigada en el mundo físico.

Las Empresas Tradicionales versus Empresas Virtuales

Las empresas físicas tradicionales dedicadas a la venta al consumidor deben decidir cómo actuar en el nuevo mercado electrónico, dada su poca penetración actual pero también su rápido crecimiento y su atractiva base de clientes.

En 1999 los sitios de comercios tradicionales de América Latina representaron el 65% de las ventas electrónicas totales. En el año 2000 ese porcentaje cayó al 42%, como reflejo de un crecimiento explosivo en viajes y subastas, dos categorías dominadas por empresas puramente virtuales. Los comercios puramente virtuales también cedieron terreno ante los puramente virtuales en libros-música-video, artículos electrónicos y flores. Además, los sitios Web de más rápido crecimiento en el 2001 son las empresas tradicionales.

Las empresas físicas tradicionales tienen algunas ventajas sobre las puramente virtuales:

-

Cuentan con una fuente de financiamiento que no está atada al capital de riesgo, lo que permite a los directivos tomar decisiones de inversión sin una preocupación desmedida por los resultados de corto plazo.

-

Tienen una marca establecida para construir a partir de ella.

-

Pueden apalancar sus gastos de publicidad existentes para construir una presencia virtual con un bajo costo adicional.

-

Tiene una clientela establecida, a los cuales le ofrecen un canal más de venta.

-

Cuentan con proveedores ya seleccionados con anterioridad, además de lugares para devoluciones de productos, departamentos de contabilidad y algún método de entrega de productos.

Todas estas ventajas le dan mayores solvencia y preparación para comenzar a operar en el mundo virtual.

Las barreras para un emprendimiento virtual pueden ser:

-

La cadena de proveedores no están acostumbrados a trabajar con los tiempos que marca Internet.

-

Los sistemas de distribución deben ser rediseñados o al menos adaptados.

-

Los sistemas de administración de inventarios también pueden necesitar una renovación.

Una vez que un negocio virtual está funcionando, el siguiente desafío es la rentabilidad. En una encuesta del Boston Consulting Group, el 42% de las empresas declaró que obtenían ganancias en la red.

La pregunta que enfrentan las empresas tradicionales es con cuánta agresividad impulsar el canal virtual. La respuesta depende de la categoría. Los bancos, las librerías y las agencias de viajes deberían impulsar su presencia en Internet ya mismo. Los comercios de otras categorías (ropa, salud y belleza, artículos para el hogar) pueden tomarse varios años para desarrollar su presencia virtual. El mejor enfoque para esas empresas podría ser una inversión conservadora: establecer una operación electrónica pero con posibilidades de llevarla a una mayor escala, pero con capacidad para realizar transacciones, una generosa oferta de productos y operaciones de entrega de pedidos y atención al cliente, pero con gastos mínimos de marketing. La plataforma operacional que construyan deberá minimizar los costos y maximizar el aprendizaje.

1

1

Descargar

| Enviado por: | Minina |

| Idioma: | castellano |

| País: | Argentina |

Todos los derechos reservados.