Economía y Empresa

Administración financiera

UNIDAD II

MERCADOS FINANCIEROS

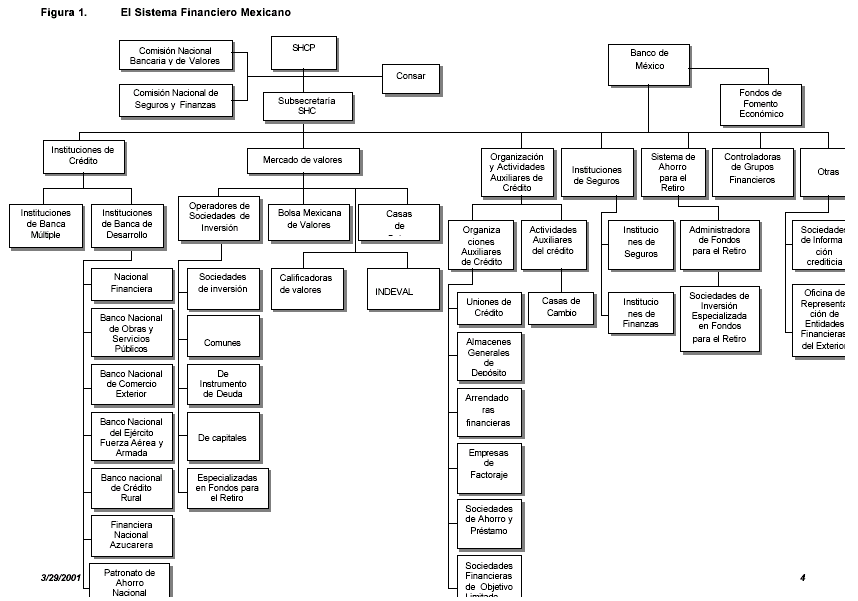

2.1 INSTITUCIONES FINANCIERAS

La mayoría de las empresas tienen una necesidad constante de fondos. Los pueden obtener de fuentes externas de tres maneras. Una es a través de una institución financiera que acepta ahorros y los transfiere a quienes necesitan fondos. Otra es a través de los mercados financieros, foros organizados en los que los proveedores y los demandantes de varios tipos de fondos pueden hacer transacciones. La tercera es mediante la colocación privada.

Institución financiera: Son intermediarios que canalizan los ahorros de los individuos empresas y gobierno hacia préstamos e inversiones.

Muchas instituciones financieras pagan intereses directa o indirectamente a los ahorradores sobre los fondos depositados ; otros proporcionan servicios por una comisión . Algunas instituciones aceptan depósitos de ahorros de los clientes y prestan este dinero a otros clientes o empresas.

PRINCIPALES CLIENTES DE LAS INSTITUCIONES FINANCIERAS

Los principales proveedores y demandantes de fondos de las instituciones financieras son los individuos, las empresas y los gobiernos.

Los individuos como grupo son los proveedores netos de las instituciones financieras: ahorran más dinero del que piden en préstamo. Las empresas son demandantes netos de fondos, piden más dinero prestado del que ahorran.

Los gobiernos como las empresas comerciales, son demandantes netos de fondos , por lo común, es más el dinero que piden prestado que el que ahorran.

PRINCIPALES INSTITUCIONES FINANCIERAS.

En la economía son los bancos comerciales, de ahorro y préstamo, uniones de crédito, bancos de ahorro, compañías de seguros, fondos de pensión y fondos de inversión. Estas instituciones captan fondos de individuos, empresas y gobiernos, los combinan y hacen préstamos a individuos y empresas.

2.2 MERCADOS FINANCIEROS

Mercados financieros: son foros en los que los proveedores y los demandantes de fondos pueden hacer transacciones comerciales directamente.

Para obtener dinero las empresas pueden utilizar las colocaciones privadas o las ofertas públicas.

Colocación privada: venta de una nueva emisión de valores, por lo general de bonos o acciones preferentes, en forma directa o aun grupo de inversionistas.

Oferta pública: venta de bonos como de acciones al público en general.

Todos los valores se emiten inicialmente en el mercado primario. Una vez que los valores se empiezan a negociar entre los ahorradores y los inversionistas, se vuelven parte del mercado secundario.

-

Mercado primario: mercado financiero en el que se emiten inicialmente los valores, el único mercado en el que el emisor esta involucrado directamente en la transacción.

-

Mercado secundario: es el mercado financiero en el que se negocian los valores que ya se poseen ( los que no son emisiones nuevas).

RELACIÓN ENTRE LAS INSTITUCIONES Y LOS MERCADOS.

Las instituciones financieras participan activamente en los mercados financieros como proveedores y demandantes de fondos.

EL MERCADO DE DINERO.

-

Mercado de dinero: es una relación entre proveedores y demandantes de fondos a corto plazo(fondos con vencimientos de un año o menos.)

La mayoría de las transacciones del mercado de dinero se hacen en valores bursátiles.

-

Valores bursátiles: instrumento de deuda a corto plazo, como las letras del Tesoro, papel comercial y certificados de depósito negociables emitidos por gobiernos, empresas o instituciones financieras, respectivamente.

OPERACIÓN DEL MERCADO DE DINERO

Varias casas de bolsa compran instrumentos del mercado de dinero, para revenderlos a los clientes. Asimismo, las instituciones financieras compran instrumentos del mercado de dinero para sus carteras a fin de proporcionar rendimientos atractivos sobre los depósitos y compras de acciones de sus clientes.

-

Fondos federales: transacciones de préstamos entre bancos comerciales en las que intervienen los bancos de la Reserva Federal.

En el mercado de dinero, las empresas y los gobiernos demandan fondos a corto plazo( endeudamientos) emitiendo un instrumento del mercado de dinero. Las partes que proveen fondos a corto plazo (inversiones) compran los instrumentos del mercado de dinero. El mercado secundario(reventa) de los valores bursátiles no es diferente del mercado primario (emisión inicial) respecto de las transacciones básicas que se efectúan.

EL MERCADO DE EURODIVISAS

Es un mercado para depósitos bancarios a corto plazo denominados en dólares o en otras divisas que se convierten con facilidad.

Los depósitos en eurodivisas aumentan cuando una corporación o un individuo hacen depósitos bancarios en divisas diferentes de la moneda local o del país en el que se encuentra el banco.

-

London Interbank Ofered Rate (LIBOR): Tasa base que se usa para evaluar todos los prestamos en eurodivisas.

MERCADOS CAPITALES.

-

Mercados de capitales: mercado que permite proveedores y demandantes de fondos a largo plazo hagan transacciones. Se incluyen las emisiones de valores de empresas y gobiernos.

PRINCIPALES VALORES NEGOCIADOS: BONOS Y ACCIONES.

Los principales valores del mercado de capitales son los bonos (deuda a largo plazo) y las acciones ordinarias y preferentes (capital o propiedad).

-

Bono: instrumento de deuda a largo plazo utilizado por loas empresas y el gobierno para obtener grandes sumas de dinero, por lo general de varios grupos de prestamistas.

-

Acción preferente: forma especial de propiedad que tiene un dividendo periódico fijo que se debe pagar antes de pagar dividendos de acciones ordinarias.

2.3 LAS BOLSAS DE VALORES

Existen dos tipos básicos de mercados de valores:

Las bolsas organizadas y bolsas regionales; y

El mercado de mostrador, menos formal.

Las bolsas de valores organizadas: son entidades tangibles. Generalmente ocupa un edificio, tiene un numero de miembros limitado y un cuerpo de gobierno elegido -su consejo de gobernadores-. Se dice que aunque todos están de pie, los miembros tienen “asientos” en la bolsa. Estos asientos que se compran y se venden, le confieren a quien los posee el derecho de comercializar acciones en la bolsa.

La mayor parte de las instituciones de banca de inversión operan departamentos de corretaje y son dueñas de asientos en las bolsas y designan a uno o mas de sus ejecutivos como miembros. Las bolsas permanecen abiertas todos los días hábiles normales, los miembros se reúnen en una habitación amplia equipada con teléfonos y otros equipos electrónicos que le permiten a cada miembro comunicarse con las oficinas de su oficina a todo lo largo y ancho del país.

Al igual que otros mercados, las bolsas de valores facilitan la comunicación entre compradores y vendedores. Cada corredor se comunica por teléfono con el representante de la empresa. Otros corredores alrededor del país también se comunican con miembros de sus propias bolsas. Los miembros de las bolsas que tienen ordenes de venta ofrecen las acciones en venta y reciben ofertas de los miembros que tienen ordenes de compra. Así, las bolsas operan como mercados de subasta.

El mercado de mostrador o privado: constituye un grupo numeroso de corredores y agentes, conectados en forma electrónica por medio de teléfonos y computadoras, que permite la comercialización de valores que no aparecen en las listas.

Bolsa Mexicana de Valores: Sociedad anónima que goza de concesión del gobierno federal, encargada de facilitar las transacciones con valores y procurar el desarrollo del mercado de valores y procurar el desarrollo del mercado de valores en su seno. Sus accionistas son exclusivamente los agentes de valores.

Principales funciones de un agente de valores:

Establecer locales, instalaciones y mecanismos para la realización habitual de la compra-venta de valores.

Proporcionar y mantener información sobre valores, emisiones y operaciones.

Generar publicaciones relativas a la información anterior

Certificar operaciones.

Suspender cotizaciones cuando se presenten situaciones desordenadas.

Cancelar o suspender las inscripciones de valores, con el objeto de facilitar las transacciones con valores y procurar el desarrollo del mercado respectivo.

Ofrece información de los valores inscritos en ella, sus emisiones y las operaciones que realiza.

Edita publicaciones sobre lo anterior y certifica las cotizaciones de la bolsa.

2.4 TIPOS DE OBLIGACIONES

Características y prioridades de los derechos del prestamista de tipo tradicionales de bonos.

| TIPOS DE BONOS | CARACTERISTICAS | PRIORIDAD DEL DERECHO DEL PRESTAMISTA |

| Bonos sin garantía | ||

| Obligaciones quirografarias | Bonos sin garantía que solamente pueden emitir empresas solventes. Normalmente los bonos convertibles son obligaciones quirografarias. | Los derechos son los mismos que los de cualquier acreedor general. Podríamos tener otros bonos sin garantía subordinados a ellos |

| Obligaciones quirografarias subordinadas | Los derechos se satisfacen solo después de satisfacer plenamente los derechos de los acreedores que poseen ciertas deudas (prioritarias) | El derecho es el de un acreedor en general, pero no tan bueno como el derecho de deuda prioritaria. |

| Bonos sobre utilidades | El pago de intereses se requiere sólo cuando hay ganancias disponibles. Por lo común se emiten cuando se reorganiza una empresa en bancarrota. | El derecho es el de un acreedor en general. No hay incumplimiento cuando no se pagan intereses, porque son eventuales sobre garantía |

| Bonos garantizados | ||

| Bonos hipotecarios | Garantizados con bienes raíces o edificios. | El derecho es sobre los beneficios de la venta de activos hipotecarios; si no se le satisface totalmente, el prestamista se convierte en un acreedor general. El derecho de primera hipoteca se debe satisfacer por completo antes de distribuir los beneficios a tenedores de segunda hipoteca, y así sucesivamente. Se pueden emitir varias hipotecas con el mismo colateral. |

| Bonos colaterales | Garantizados con acciones y bonos que son propiedad del emisor. Por lo general, el valor del colateral es de 25% a 30% mayor que el valor del bono. | El derecho es sobre los beneficios de los accionistas y colateral del bono; si no se le satisface totalmente, el prestam8sta se convierte en un acreedor general. |

| Certificados garantizados con equipos | Se usan para financiar “material rodante” -aviones camiones botes, vagones de ferrocarril, etc. Un fiduciario compra este activo con fondos obtenido mediante venta de certificados en fideicomisos y luego lo renta al a empresa la cual, después de hacer el último pago de renta a la programado, recibe el derecho sobre el activo. Es un tipo de arrendamiento. | El derecho es sobre los beneficios de la venta del activo; si los beneficios no satisfacen la deuda pendiente, los prestamistas de certificados en fideicomisos se convierten en acreedores generales. |

Características de tipos de bonos contemporáneos

| Tipos de bonos | Características |

| Bonos cupón cero (o de cupón bajo) | Emitidos sin tasa de cupón o con una tasa muy baja y vendidos con un gran descuento respecto a su valor nominal. Una parte importante de los rendimientos del inversionista bienes de la ganancia es el valor (es decir el valor nominal menos el precio de compra). En general, es redimible al valor nominal. Puesto que el emisor puede deducir anualmente los intereses acumulados del año en curso sin tener que pagar los intereses hasta que venza el bono (ose redima), su flujo de efectivo se incrementa cada año por la protección fiscal que proporciona la deducción de interés. |

| Bonos chatarra | Deuda calificada como Ba o más bajo por Moody's, o BB o más bajo por Standard &Poo`s. Fue muy utilizado durante la década de 1980 por empresas de rápido crecimiento para obtener capital de desarrollo, con mucha frecuencia para financiar fusiones y adquisiciones. Son bonos de alto riesgo con rendimientos altos -con frecuencia rinden de 2% a 3% más que la deuda corporativa mejor calificada. |

| Bonos de tasa variable | La tasa de interés establecida se ajusta periódicamente dentro de límites establecidos en traspuesta a los cambios en mercados de dinero especificados en tasas el mercado de capitales. Son muy comunes cuando las tasa de inflación y de interés futuras son inciertas. Tienden a venderse al valor nominal al cierre debido al ajuste automático ante las condiciones cambiantes del mercado. Algunas emisiones proporcionan el reembolso anual al valor nominal a elección del tenedor de bonos. |

| Documentos prorrogables | Vencimientos cortos, por lo común de 1 a 5 años, que se pueden renovar a un periodo igual a elección de los tenedores. Son semejantes a los bonos de tasa variable. Una emisión podría constar de una serie de pagarés a tres años renovables durante un periodo de 15 años; cada 3 años, los pagares se extenderían por otros tres años, a una nueva tasa competitiva con las tasas de interés del mercado en el momento de la renovación. |

| nos exigibles al valor nominal | Bonos que se pueden redimir al valor nominal a elecciones de sus tenedores ya sea en fechas especificas después de la fecha de emisión y cada 1 a 5 años posteriores, o cuando, y sí , la empereza toma acciones especificas, como ser vendida, adquirir otra compañía o emitir una gran cantidad de deuda adicional. A cambio de conferir el derecho a convertir el bono al valor nominal en momentos especificados o cuando la empresa toma ciertas acciones, el rendimiento del bono es más bajo que el de un bono no exigible al valor nominal. |

EMISIONES DE BONOS INTERNACIONALES

Un eurobono es emitido por un prestamista internacional y vendido a inversionista en países con monedas distintas a las monedas en que está denominado el bono.

Un bono extranjero es un bono emitido en el mercado financiero del país anfitrión, en la moneda del país anfitrión, por un prestario extranjero.

2.5 TASA DE INTERES Y RENDIMIENTO

Fundamentos de la tasa de interés

La tasa de interés o rendimiento requerido representa el costo del dinero. Es la compensación que un demandante de fondos puede pagar a un proveedor. Cuando se prestan. los fondos, el costo de obtenerlos es la tasa de interés. Cuando los fondos se obtienen vendiendo un interés de propiedad, como en la venta de una acción, el costo para el emisor {demandante de fondos) se conoce como rendimiento requerido, el cual refleja el nivel de rendimiento esperado del proveedor de los fondos. En ambos casos el proveedor recibe una compensación por proveer fondos. Sin tomar en cuenta los factores de riesgo, el costo de los fondos resulta de la tasa de interés real ajustada a las expectativas inflacionarias y de las preferencias de liquidez -que son las preferencias generales de los inversionistas por valores a corto plazo.

TASA DE INTERES REAL

Tasa que crea un equilibrio entre la oferta de ahorros y la demanda de fondos de inversión, en un mundo perfecto, sin inflación, en el que los proveedores y los demandantes de fondos son indiferentes a las condiciones de préstamo o inversión y no tienen preferencia por la liquidez y en el que todos los resultados son ceros.

RENDIMIENTO AL VENCIMIENTO

Tasa de rendimiento anual que se obtiene de un valor de deuda adquirido en un día dado y que se conserva hasta el vencimiento.

2.6 LAS TASAS DE INTERÉS Y LA INFLACIÓN

INFLACIÓN.

LAS PRIMAS SOBRE LA INFLACIÓN. Las tasas de interés sobre el dinero incluyen una prima por inflación. Como su nombre lo indica, esto toma en consideración la tasa esperada de la inflación a futuro de la moneda en cuestión.

LA INFLACIÓN Y LOS TIPOS DE CAMBIO. El teorema de la partida del poder de compra (PPC) afirma que, a la larga, los tipos de cambio se ajustarán para reflejar las tasas relativas de inflación de las monedas en cuestión. Si los tipos de cambio se fijaran, se deduce que las tasas de inflación a largo plazo también deberían ser las mismas en todos los países europeos.

SIGNIFICADO DE LA INFLACIÓN. La inflación general significa un aumento en el nivel promedio de los precios, medido por el índice de precios del consumidor. La inflación no-solo es un detalle técnico que afecta las cifras: puede tener un efecto muy profundo en los proyectos comerciales.

CÓMO MANEJAR LA INFLACIÓN. En principio, existen dos maneras de manejar la inflación sobre la evaluación del flujo de efectivo descontado de los proyectos de inversión de capital. Tal vez la forma más sencilla para entender es proyectar todos los flujos de efectivo en términos monetarios, calculando los cambios específicos en los precios, y después descontar estas cantidades de efectivo futuras a una tasa de descuento nominal (monetaria) que incluye una estimación de la inflación general.

INFLACIÓN Y COSTO DEL DINERO. Si tomamos en cuenta los factores de riesgo, el costo de los fondos- la tasa de interés o rendimiento- esta estrechamente ligado a las expectativas inflacionarias. Esto se puede demostrar utilizando la tasa de interés libre de riesgo que se define como, el rendimiento requerido de un activo libre de riesgo, por lo general una letra del tesoro estadounidense a tres meses.

2.7 TASA DE INTERÉS Y EL RIESGO

La prima de riesgo varía con las características específicas del emisor y de la emisión. Esto hace que los valores que tienen vencimientos similares tengan tasas de interés diferentes.

RIESGO DE INCUMPLIMIENTO

Es la posibilidad de que el emisor de la deuda no pague el interés contractual o el principal como estaba programado. Cuanto mayor sea la incertidumbre acerca de la incapacidad del prestatario para cumplir con estos pagos, mayor será la prima de riesgo. Las calificaciones altas del bono reflejan un riesgo de incumplimiento alto.

RIESGO VENCIMIENTO

Es el hecho de que cuanto más largo sea el vencimiento, más cambiará el valor de un instrumento de inversión en respuesta a un cambio dado en las tasas de interés. Si las tasas de interés de valores de riesgo similar suben repentinamente como resultado de un cambio en la oferta de dinero, los precios de los bonos a largo plazo bajarán más que los precios de los bonos a corto plazo, y viceversa.

RIESGO DE CLÁUSULA CONTRACTUAL

Son las condiciones que se incluyen con frecuencia en un contrato de deuda o en una emisión de acciones. Algunas de éstas reducen el riesgo, mientras que otras pueden incrementarlo.

Los rendimientos más altos son el resultado de valores emitidos por empresas con un alto riesgo de incumplimiento, y de vencimientos a largo plazo que tienen cláusulas contractuales desfavorables.

NIDAD 3

INVERSIÓN Y ESPECULACIÓN

3.1 Conceptos, Generalidades y Definiciones.

INVERSIÓN

Aplicación que las personas físicas o jurídicas dan a sus fondos, tanto propios como ajenos y que se realizan con el ánimo de obtener una rentabilidad o beneficio futuro.

Aportación de tiempo, dinero o esfuerzo para obtener un beneficio futuro, ya sea ganar más dinero, obtener ingresos, aumentar el capital o ambas cosas.

Las tres funciones principales del área de inversiones son las siguientes:

Ventas.

Análisis de valores individuales.

Determinación de la mezcla optima de valores para un inversionista dado.

También existen varios tipos de inversiones como son:

Inversión bruta

Magnitud formada por la parte de la producción no vendida por las empresas, la producción de bienes de capital vendida al sector publico o privado y los prestamos netos al extranjero, que están formados a su vez por las exportaciones más las transferencias netas menos las importaciones.

Inversión colectiva

Inversión realizada con el fin de canalizar el ahorro privado en valores bursátiles a través de la constitución de una cartera de valores seleccionados y variados que ofrecen a sus socios la ventaja fundamental de la división de riesgos al compensarse las alzas y bajas de unos y otros valores entre si.

Inversión de capital

Inversión que realiza la empresa con el fin de adquirir, sustituir o mejorar los bienes de capital de la misma.

Inversión de cartera

Inversión financiera realizada en valores bursátiles con el fin de obtener un beneficio de su tenencia y transmisión.

Inversión directa

Inversión realizada en una empresa con el objetivo de tomar su control. Efectuadas por intermediarios financieros y pueden ser prestamos o valores.

Inversión indirectas

Es una inversión que tiene un inversionista mediante la posición de una reclamación sobre un intermediario financiero que ha hecho inversiones directas.

Inversión extranjera

Denominación genérica utilizada para referirse a las inversiones de capital procedente del extranjero que se invierte en un país determinado.

Inversión financiera

Compra sensata de acciones o bonos, en oposición a las inversiones en un activo de capital como propiedades inmuebles o equipos de plantas. Inversión en activos líquidos dentro de un mercado garantizado.

Inversiones financieras permanentes en capital

Este tipo de inversiones comprende las realizadas acciones independientemente de que estén o no admitidas a cotización en un mercado secundario organizado, así como las efectuadas en otra clase de valores. Y son a largo plazo.

Inversiones bursátiles a largo plazo

Compras directas de acciones, bonos o mercancías para conservarlas esperando que suban de precio para venderlas.

Inversión aritmética

Análisis estadístico que trata de reducir el riesgo especulativo del inversionista calculando las tasas de rendimiento con cierta precisión para un periodo especifico. Su objetivo es invertir en valores para un lapso relativamente corto, esperando obtener un rendimiento anualizado alto.

ESPECULACIÓN

Operación comercial consistente en la compra de bienes, mercancías, valores o efectos públicos con el fin de obtener un beneficio con su reventa.

Obtención de grandes beneficios alterando de forma fraudulenta el precio de las cosas o valiéndose de informaciones privilegiadas. El comportamiento descrito en esta segunda acepción suele estar perseguido por la ley.

Alza del valor de las cosas que promueven los vendedores aprovechando su escasez o sirviéndose de información confidencial en la bolsa, para lograr el máximo beneficio propio, en muchos casos con el perjuicio de los terceros que padecen el encarecimiento así generado.

Especulación excesiva

Situación del mercado en que la actividad es grande, causada no por la necesidad normal de los compradores y vendedores legítimos sino por especuladores.

Especulador bursátil

Especulador que constantemente está vendiendo o comprando sus títulos con una ganancia muy reducida de uno o dos puntos por acción. Asesor de inversiones que toma una posición en un título antes de recomendarlo y lo vende más tarde cuando el precio ha subido a causa de la recomendación.

3.2 INVERSIONES Y FINANCIAMIENTO.

Estado de ingresos y salidas.

El estado tiene información detallada sobre los conceptos mas importantes de los ingresos en efectivo y las salidas de efectivo para obtener una cifra muy importante, que es el exceso o insuficiencia del efectivo en la operación. Los resultados y las cifras de este estado le son muy significativas al administrador porque en forma anticipada conoce las necesidades de financiamiento que va a requerir la empresa, o los excesos de efectivo que pueden ser invertidos o distribuidos a los socios o accionistas.

El nivel de la inversión en efectivo y de las inversiones temporales.

Para fijar el nivel de la inversión se requiere tener el conocimiento de las necesidades futuras de la empresa.

Las necesidades deben estimarse por semana, mes, trimestre y año, con el fin de tener siempre el efectivo necesario para la operación de la empresa.

La empresa necesita conocer sobre los flujos de fondos y su estructura financiera para fijar los niveles apropiados de inversión que generalmente serán variables de mes a mes.

Las empresas que tienen capacidad de maniobra obtienen altos rendimientos y representan la flexibilidad que tiene la empresa para obtener o mantener excesos de efectivo para poder hacer transacciones financieras con inventarios, inversiones, pagos de pronto pago o pago anticipado, etc., a precios de oportunidad.

La administración de la tesorería de la empresa tiene que fijar las políticas, siendo las principales:

-

Mantener el efectivo suficiente para las necesidades de operación de la empresa.

-

Una tesorería que cuenta con recursos tiene la oportunidad de obtener descuentos de pronto pago o pago anticipado que, dependiendo del giro del negocio y de la situación económica del país en donde opera la empresa, pueden ser significativos.

-

Tener un nivel de recursos suficientes para que la empresa cuente con capacidad de maniobra.

-

Cuando la empresa tiene capacidad de maniobra tiene oportunidad de hacer negocios financieros en el giro donde se desarrolle, como: la adquisición de materias primas, mercancías e insumos en general a precios preferenciales.

-

Obtener rendimientos óptimos en la inversión del efectivo y en las inversiones temporales de inmediata realización.

-

Con el sistema bancario se deben establecer procedimientos operativos ágiles en que se pueda hacer transferencias entre cuentas, depósitos de clientes inversiones, etc., todo con el fin de obtener de inmediato saldos disponibles y conseguir el mejor rendimiento.

-

Vigilar la exposición de la empresa ante la inflación y devaluación de la moneda.

-

El efectivo y las inversiones temporales de inmediata realización en moneda nacional son activos monetarios que están expuestos a la inflación, y las representadas en monedad extranjera están además expuestas a las fluctuaciones de la moneda.

EL CONTROL DEL EFECTIVO.

El control se divide en dos partes:

fondos fijos que representan dinero en efectivo para anticipos, compras y gastos menores que se requieren en la operación dinámica de la empresa. Antes de agotarse el fondo se reembolsan a través de cheques.

Cuentas de cheques con firmas mancomunadas para disponer de los recursos que la empresa tiene en los bancos. Los ingresos deben depositarse intactos tal y como fueron recibidos y los cheques deben expedirse en forma nominativa y de preferencia “no negociables” para acreditarse en cuenta de cheques..

El control de las inversiones temporales de inmediata realización.

Las inversiones temporales que la empresa efectúa se dividen en:

Inversiones de renta fija que generan intereses de dos formas. Se compran a valor nominal y generan intereses con el transcurso del tiempo o se compran con tasa de descuento y alcanzan su valor nominal a su vencimiento.

Inversiones de renta variable cuyo precio en el mercado aumenta o disminuye obteniendo utilidades o perdidas. También se reciben dividendos.

Inversiones en sociedades de inversión de renta fija o variable cuyo valor fluctúa en el mercado de valores, generándose utilidades o perdidas.

NECESIDADES DE INFORMACIÓN DE LOS FINANCIAMIENTOS A CORTO PLAZO.

Una buena administración requiere de información de los financiamientos a corto plazo contratados y sus vencimientos por semana, mes, trimestre y año para poder ser programados con la debida anticipación para su pago.

Los informes generalmente son impresos y deben contener cuando menos:

-

Fecha de crédito

-

Nombre del acreedor

-

Tipo a clase de financiamiento

-

Monto del principal

-

Intereses acumulados

-

Total de créditos

-

Fechas de vencimientos que generalmente se distribuyen por semana, mes, trimestre, semestre y año para conocer el total de las necesidades futuras en cada periodo.

Las políticas de los financiamientos a corto plazo.

La administración de los financiamientos a corto plazo tiene que fijar las políticas, siendo las principales:

Políticas de liquidez. Se refieren a utilizar en forma productiva los activos propiedad de la empresa y depende de la eficiencia con que los administradores los manejan, como elemento básico para la obtención de una redituabilidad satisfactoria sobre el monto de la inversión en los activos.

Las pruebas de liquidez la razón del circulante, en la que se divide el monto del activo circulante entre el pasivo circulante, para medir el margen de seguridad que la empresa mantiene para cubrir las fluctuaciones en el flujo del efectivo, siendo esta la medida de liquidez mas usual.

La razón del ácido o pago inmediato en la que se divide el monto de los activos disponibles entre el pasivo circulante, siendo una medida que señala el grado en que los recursos disponibles pueden hacer frente a las obligaciones contraídas a corto plazo.

Políticas de solvencia financiera. Se refiere a la capacidad de la empresa para cubrir sus obligaciones a largo plazo a su vencimiento y sus costos e intereses.

Políticas de endeudamiento. Algunas de las políticas son las de financiamiento externo, financiamiento en moneda extranjera y el apalancamiento.

Financiamiento externo. Señala que no se deben exceder los limites de endeudamiento que mantengan una relación equilibrada entre el monto de la inversión de capital hacha por los propietarios y el monto de la deuda.

Financiamiento en moneda extranjera. Debe limitarse a un porcentaje máximo. Este porcentaje puede determinándose estudiando la perdida en cambios que produciría una posible fluctuación negativa de la moneda y el probable efecto en la estructura financiera de la empresa, tomando en consideración la nivelación posible a través de inversiones de la misma naturaleza que protejan en un momento dado a la empresa de un quebranto financiero significativo.

Técnica del apalancamiento. Para juzgar lo razonable del endeudamiento de la empresa es necesario aplicar el principio de negociar con el capital, que mide el mejoramiento de la rentabilidad e la empresa a través de la estructura financiera y operativa.

Obtener los financiamientos apropiados para el destino del crédito a las mejores tasas del mercado.

Los prestamos de la banca comercial o múltiple están estructurados para el destino o uso del crédito y así deben contratarse sin cambiar su objetivo porque pierden su operatividad.

BANCA COMERCIAL O MÚLTIPLE

Esta integrada por todas las instituciones encargadas en realizar la intermediación financiera, captando recursos del publico y realizando operaciones activas “créditos” para promover la creación y apoyar el desarrollo de las empresas.

La banca comercial o múltiple ofrece, entre otros, los siguientes financiamientos:

Crédito simple o en cuenta corriente. Crédito que se emplea para cubrir sobregiros en cuentas de cheques o alguna necesidad temporal de tesorería.

Descuento de documentos. Este financiamiento consiste transferir en propiedad, títulos de crédito a una institución de crédito quien paga en forma anticipada el valor nominal del titulo menos el importe de los intereses y una comisión por la operación.

Prestamos quirograficos o prestamos directos sin garantía. Los prestamos se pueden disponer en forma evolvente pero deben liquidarse a su vencimiento. En algunos casos se puede requerir el aval de un tercero. Los créditos generalmente se otorgan a 90 días pero pueden tener hasta un año de plazo.

Préstamo de habilitación o avio. Este crédito con garantía se otorga a corto, mediano o largo plazos generalmente es a dos o tres años, y se utiliza para financiar la producción de la actividad industrial, agrícola y ganadera.

3.3 DIVIDENDOS Y MAXIMIZACION DE LA RIQUEZA DE LOS INVERSIONISTAS:

Los dividendos en efectivo esperados son la variable del rendimiento fundamental a partir de la cual inversionistas y propietarios de acciones determinan el valor de estas. Puestos que las utilidades retenidas constituyen una forma de financiamiento interno la toma de decisiones sobre dividendos afecta en forma importante los requerimientos de financiamiento externo de la empresa. Cuanto mayor sea el dividendo en efectivo pagado, mayor será la cantidad de financiamiento que se deberá obtener externamente por medio de préstamos o de la venta de acciones comunes o preferentes.

Procedimientos para el pago de dividendos

El consejo de administración de la empresa decide el pago de dividendos en efectivo a los accionistas corporativos. Por lo general, los directores se reúnen trimestral o semestralmente para determinar si se deben pagar los dividendos y cuantos de ellos. El rendimiento financiero de periodo anterior y el panorama futuro, así como los dividendos pagados recientemente, son factores importantes en la toma de decisiones sobre los dividendos; también es necesario establecer la fecha de su pago en efectivo.

Teoría residual de dividendos

Sugiere que los dividendos que paga una empresa deben considerarse como un residuo, es decir, la cantidad que queda después de emprender todas las oportunidades de inversión aceptables. Con esta teoría la empresa toma la decisión sobre dividendos en tres pasos.

determinar su nivel óptimo de gastos de capital, que seria el nivel establecido por el punto de intersección entre el programa de utilidades de inversión y el programa de costo de capital marginal ponderado.

con las proporciones de la estructura de capital optima, calcular la cantidad total necesaria de financiamiento, mediante instrumentos de capital contable, para apoyar los gastos generados en el paso 1

como el costo de las utilidades retenidas, es menor que el costo de las nuevas acciones comunes, emplear las utilidades retenidas para satisfacer los requerimientos de capital contable determinados en el paso 2. si las utilidades retenidas son inadecuadas para satisfacer esta necesidad, vender las nuevas acciones comunes. Si las utilidades retenidas superan esta necesidad, distribuir la cantidad excedente como dividendos.

Según esta teoría, no se pagan dividendos mientras la necesidad de capital contable de la empresa supere la cantidad de utilidades retenidas. El argumento que la apoya es que una gerencia sólida debe tener la seguridad de que la empresa cuente con el dinero que requiere para competir con eficacia y, por tanto, incrementar el precio de las acciones.

Maximizar la riqueza de los accionistas

El objetivo de la empresa, y por tanto de todos los gerentes y empleados, consiste en maximizar la riqueza de los propietarios para quien opera. La riqueza de los propietarios corporativos se determina por medio del precio de una acción del capital social, que a su vez se basa en el momento de la obtención del rendimiento (flujos de efectivo), en su magnitud y en su riesgo. Al considerar cada alternativa de decisión financiera en cuanto a su impacto sobre el precio de una acción, los gerentes de finanzas solo deben aceptar aquellas actividades que se espera incremente el precio de las acciones. Debido a que el precio de las acciones representa la riqueza de los propietarios de la empresa, la maximización del precio de las acciones significa maximizar la riqueza de los propietarios. Un aspecto importante con relacionado con la maximización del precio de las acciones es el valor económico agregado (VEA).

Valor económico agregado

El valor económico agregado es una medida que muchas empresas usan para determinar si una inversión (propuesta o existente (contribuye de manera positiva, a la riqueza de los propietarios.

Se calcula restando el costo de los fondos para financiar una inversión de sus utilidades operativas después de descontar los impuestos.

PROCESO BURSATIL:

MERCADO DE VALORES: OXÍGENO PARA LA ECONOMÍA.

Los mercados de valores son uno de los pilares que sostienen la economía capitalista y global de la actualidad. Los mercados de valores absorben, expanden y vierten el fluido vital que necesitan todas las economías: el dinero.

Las bolsas de valores (como los billetes) tuvieron su origen en las ferias medievales y se desarrollaron durante la última fase del Renacimiento, en Flandes. La familia Van der Bourse, originaria de Brujas, ha dado, según parece, el nombre definitivo y coloquial con que se ha identificado al mercado a lo largo de los siglos.

En cada país, en cada región y en diferentes épocas, las bolsas comenzaron como mercados callejeros, en las aceras, y de ahí se movieron para organizarse y consolidarse, coincidente y curiosamente, en los cafés.

Hoy en día, los mercados de valores comprenden una organización amplia y fuerte. Sería ocioso presentar un organigrama o cuadro sinóptico para ilustrar cómo están conformados. Resulta mucho más preciso saber que en todos los países la misma clase de instrucciones integra los mercados bursátiles: autoridades, bolsas, intermediarios, calificadoras y órganos de apoyo. Todas estas instituciones se agrupan al amparo de leyes, reglamentos y circulares para poner en contacto a demandantes (emisores) y oferentes de recursos (público inversionista) y para hacer, claro, que el dinero circule.

El mundo cuenta con tres grandes corazones financieros que bombean el dinero a todos los rincones del planeta: Wall Stree, donde la Bolsa de Nex Cork, la NYSE, marca el ritmo de América; The City, en Londres encabezada por la bolsa de Londres, la LSE, que es también el centro financiero más grande de Europa, y Tokio, Japón, donde la Bolsa de Tokio lleva la batuta bursátil de Asia.

Las tres bolsas más importantes del mundo generan influencias y nutren el resto de las bolsas del planeta.

En Estados Unidos funcionaron en total siete bolsas. Después de la NYSE, resaltan por su importancia la American Stock Exchange, AMEX y la bolsa electrónica Nacional Association of Securities.

Las bolsas operan por productos o segmentos específicos. Sobre estos productos gira la actuación de cada uno de sus participantes.

ANÁLISIS ECONÓMICO: LA ECONOMÍA DE TODOS LOS DÍAS.

La economía está compuesta por elementos complementarios que están sujetos a variaciones temporales, cíclicas o intempestivas.

Todos los actores económicos deben vigilar el comportamiento de esos componentes y pronosticar su evolución, a fin de planear sus actividades y tomar decisiones.

La estructura económica se analiza a partir de su sumatoria más importante: el Producto Interno Bruto, PIB. La expansión o la reducción de la actividad económica se contabiliza periódicamente, a partir de cada uno de los sectores de la economía (industria, comercio y servicios) y se difunde al público para su análisis. Las empresas, los analistas y el público inversionista valoran las cifras de la actividad económica para hacer sus estimaciones y determinar el alcance y los logros que pueden tener sus proyectos, ventas, inversiones...

La actividad económica, se desemboca en el Producto Interno Bruto, se forma con el ensamblaje del flujo de muchos componentes y el impacto de diversas variables.

Entre los factores y rubros más importantes que influyen en la actividad económica de un país se encuentran la política monetaria y la política fiscal. Entre las variables que mayor influencia tienen en la formación del círculo económico se encuentran la balanza de pagos, la inflamación el tipo de cambio, las tasas de interés y el desempeño. Estos elementos son los signos vitales de la economía; es decir, las variables por las cuales se conoce su estado, condiciones, fortaleza y tendencia.

Un país que participa en el concierto económico global, recibe influencias externas que modifican el curso y el ritmo de la economía. Estas influencias son, a veces, la sustancia fundamental que delinea a los componentes y variables principales.

La bolsa es la receptora de las fuerzas que imperan en la economía. Los indicadores del mercado de valores (los índices de preciso, la tasa líder) reflejan la situación actual de la economía, y sobre todo, las expectativas.

Con los indicadores de los mercados de valores, en especial los índices accionarios, se anticipa lo que3 se cree que será la economía en el futuro.

A cada participante (empresa, inversionistas, analistas) le corresponde evaluar el comportamiento de los indicadores y pronosticar el rumbo económico para tomar decisiones: si las tasas bajan y baja es firme, por ejemplo, podría ser una buena señal para las empresas que planean realizar proyectos de mejoras, o expansión y un signo que motive a los inversionistas a comprar acciones; por el contrario, si las tasas subieran en forma sostenida, sería un indicativo de que las empresas van a padecer falta de liquidez o la disminución de su producción, por lo cual podría dejar de realizar proyectos; la disminución de la producción, su impacto en las ventas y las utilidades, así como la falta de proyectos, desmotivarían al público a comprar acciones y lo orientarían a vender. La oferta de acciones en la bolsa induce a la caída de los precios y los indicadores.

Todos tienen que estar informados sobre el estado de la economía, el desempeño de las variables, las cifras económicas de Estados Unidos, los sucesos internacionales. La información, como herramientas valiosa, es el activo más importante con que cuentan los inversionistas, los empresarios y los analistas para actuar en el mercado.

ANÁLISIS FUNDAMENTAL: DESMENUZAR LA EMPRESA

El público que se interesa en ser accionista de una empresa, directamente o a través del mercado de valores, querrá tener `participación en una empresa líder, en un gran consorcio, en una empresa que siempre reporte utilidades, que tenga un potencial del crecimiento; en pocas palabras, en la mejor empresa. ¿Es mucho pedir? En lo absoluto. Eso es lo que el público debe procurar.

Identificar una empresa líder, que siempre reporte utilidades, que tenga potencial de crecimiento no es algo sencillo ni seguro. Encontrarla requiere tiempo, dedicación, información y los números.

La información siempre está al alcance de todos los actores del mercado. Las empresas inscritas en la bolsa, por ese solo hecho, pasan a ser entidades públicas y asumen la obligación de difundir todo lo que le concierne.

Para evaluar y seleccionar, el público debe considerar el entorno económico, la situación del sector, los números y los aspectos cualitativos. Esos fundamentos se deben ver de manera independiente, primero, y se tienen que mezclar después para establecer conjeturas, hallar explicaciones, evaluar los resultados y pronosticar lo que viene.

Debe quedar claro que las estrategias y decisiones de la administración de las empresas, los planes y proyectos, los objetivos, etc.,, se ven plasmados en los estados financieros y éstos, a su vez, en el interés del público en el mercado, en la bolsa, donde todo se resume en una cuestión: los precios de las acciones.

ANÁLISIS TÉCNICO: LA BOLSA EN GRÁFICAS.

Las gráficas sirven para detectar tendencias, soportes, resistencias y pronosticar la trayectoria de los precios. La evolución de éstos presenta figuras y formaciones muy especiales que contribuyen a diagnosticar los cambios de fuerza de los precios y a entrever los niveles futuros .

En todo tipo de gráficas, el usuario puede ver una amplia clase de formaciones que apoyan la visión o perspectiva del camino esperado de los precios. Estas formaciones se identifican por medio de nombres un tanto curiosos. Para identificar tendencias primarias, por ejemplo, son útiles las formaciones tipo canal, los rallies y las líneas. Para advertir etapas de consolidación de tendencias, son valiosas las formaciones tipo triangular o rectángulos. Para augurar cambios de tendencia, son recomendables las formaciones de tipo “V” y tipo “A”.Para captar señales de advertencia, los rompimientos del nivel, las brechas los regresos...

El análisis técnico es el favorito de muchos. Quienes gustan de estar inmiscuidos a diario en el mercado de capitales usan al máximo los escenarios gráficos. Es el tipo de análisis que prefieren los estudiosos, los que buscan aprovechar las oscilaciones frecuentes. Por lo expuesto, se puede decir que los tres grupos de análisis contribuyen por igual en la toma de decisiones: el análisis económico otorga una visión general, macro según la cual se puede advertir si las condiciones del país son las adecuadas para impulsar el crecimiento, para activar alguno o varios sectores o empresas y para saber cuáles serían las consecuencias de incursionar en el mercado.

El análisis fundamental centra la atención en los sectores en particular en las empresas y otorga las herramientas para detectar las que presumiblemente están o estarán mejor en función de los números, los factores cualitativos y los hechos económicos. El análisis técnico sugiere cuando entrar y salir del mercado. Si ya se determinó que la economía tiene o tendrá un periodo brillante, por ejemplo, y que tal o cuál empresa se desempeña con éxito en ese entorno , no significa que la compra de sus acciones vaya a ser un éxito en cualquier momento. Auque la economía y la empresa marchen bien, los criterios técnicos pueden reflejar que los precios están altos o que son momentos de salida o de toma de utilidades o que el precio en el mercado ya ha subido demasiado en función de las posibilidades de la empresa.

Ahora que puede darse lo inverso; que haya momentos que desde el punto de vista técnico una acción presente una oportunidad impecable, por su cercanía al punto de resistencia, por sus volúmenes, por el rompimiento de una tendencia o por alguna señal relevante, pero que desde el enfoque fundamental tenga razones sobradas para rehuirse.

Lo mejor es combinar los elementos para decidir. La ventaja para el público es que el propio mercado ofrece los tres grupos de análisis; solo tiene que encuadrarlos, sopesarlos y decidir.

3.5 LINEAS DE TIEMPO INTERES SIMPLE Y COMPUESTO

El interés compuesto indica que la cantidad de interés que se gana en un deposito dado se vuelve parte del principal al final de un periodo especificado. Él termino principal se refiere a la cantidad de dinero sobre la que se paga un interés. El tipo más común es la capitalización anual.

El valor futuro de una cantidad presente se obtiene capitalizando durante un periodo especificado. Las instituciones de ahorro ofrecen rendimientos con interés compuesto a una tasa de x% o x% de interés, capitalizados cada año semestre, trimestre, semana, día o continuamente.

Ecuación para calcular el valor futuro

La ecuación general para el valor futuro al final del periodo n es:

FVn= PV x (1+i)n

FV= valor futuro al final del periodo n

PV= principal inicial o valor presente

i= Tasa de interés anual pagada

n= Numero de periodos que se deja el dinero en deposito

El factor de interés del valor futuro es el multiplicador utilizado para calcular, a una tasa de interés especificada, el valor futuro de una cantidad presente a partir de un tiempo dado. El factor de interés del valor futuro para un principal inicial de $1 capitalizado al i% durante n periodos se conoce como FVIFi,n:

Factor de interés del valor futuro = FVIFi,n = (1+i)n

Valor presente de una cantidad única

Es el valor monetario actual de una cantidad futura -cantidad de dinero que se tendría que invertir ahora a una tasa de interés dada durante un periodo determinado para igualar la cantidad futura.

3.6.- ANUALIDADES VENCIDAS

MONTO

La valuación del monto de la serie de anualidades vencidas, se efectua en la fecha de la ultima entrega. La fecha de la valuación coincide con la fecha de la ultima anualidad.

Literales:

S = Monto

P = Importe de la anualidad

N = Numero de anualidades

I = Tasa por periodo de anualidad

La formula de monto la vamos a deducir en dos procedimientos:

partiendo de la fomula de valor actual de anualidades vencidas.

En este caso, el valor actual lo transportamos n periodos el futuro, es decir, buscamos el monto, del valor actual en n periodos.

Sumando el monto de las n anualidades. Con este procedimiento debemos calcular el monto de cada anualidad, considerando el tiempo que hay de la fecha de la entrega a la fecha de valuación de la serie.

S = P (1 + I ) - 1

I

La formula nos sirve para calcular el monto de una serie de n anualidades vencidas de P pesos cada una que acumula intereses a la tasa i por periodo de anualidad.

Normalmente el calculo de anualidades, se efectua en las series anticipadas, pues prácticamente se inicia la acumulación de capitales con la primera entrega.

CALCULO DE LA TASA

No se tiene fórmula para calculo de tasa y debemos emplear el método de aproximaciones e interpolación.

ANUALIDADES ANTICIPADAS

Recordaremos que las serie de entregas efectuadas al inicio de cada periodo se llaman anualidades anticipadas y que el valor actual de estas se calcula en la fecha de la primera entrega. La fecha de valuación coincide con la fecha de la primera entrada.

Las literales que vamos a emplear son las mismas que las empleadas en la formula de anualidades ordinaria, con la sola excepcion del valor actual, para distinguir entre las series de entregas vencidas y anticipadas.

Literales:

a = Valor presente (actual)

P = Importe de la anualidad

N = Numero de las anualidades

I = Tasa por periodo de anualidad

a = P 1 - (1 + i )

i (1 + i)

Esta formula se expresa de la siguiente manera:

El valor de anualidades anticipadas es igual al monto, en un periodo, del valor actual de las anualidades vencidas.

MONTO DE LAS ANUALIDADES ANTICIPADAS

Las literales correspondientes son las mismas que se emplean en monto de anualidades ordinarias. El unico cambio es que vamos a introducir es el que corresponde al monto, pues teenmos que distinguirlo del monto de las anualidades vencidas. El monto de las anualidades lo hemos representado Sn por los que para distinguir, el monto de las anticipadas lo expresaremos sn

Literales:

Sn = Monto (anticipadas)

P = Importe de la anualidad

N = Numero de anualidades

I = Tasa por periodo de anualidad

Sn = P (1 + i ) n - 1

I (1 + i)

Esta formula se expresa asi: El monto de las anualidades anticipadas es igual al monto en un periodo del de las anualidades vencidas.

3.7 EXPECTATIVAS EN CUANTO AL RENDIMIENTO Y RIESGO ACCIONARIO.

Fundamentos del riesgo y del rendimiento.

Para lograr el objetivo de maximizar el precio de las acciones, el gerente de finanzas debe aprender a evaluar los dos factores determinantes del precio de las acciones: el riesgo y el rendimiento. Cada decisión financiera presenta ciertas características de riesgo y de rendimiento, y todas estas decisiones importantes deben evaluarse en cuanto al riesgo esperado, al rendimiento calculado y a su impacto combinado sobre el precio de las acciones. El riesgo se puede examinar ya sea por su relación con un activo individual mantenido es aislamiento, o bien dentro de una cartera, es decir, con un conjunto o grupo de activos.

Riesgo.- Posibilidad de enfrentar una pérdida financiera. De modo más formal, la variabilidad de los rendimientos relacionados con un activo específico.

Rendimiento.- Ganancia o pérdida total que experimenta el propietario de una inversión en un período de tiempo específico. Se calcula dividiendo el cambio en el valor del activo mas cualquier distribución de efectivo durante el período entre el valor de la inversión al inicio del período.

La fórmula para calcular la tasa de rendimiento obtenida sobre cualquier activo en el período t, Rt, se define a menudo como:

Rt = Pt - Pt-1 + Ct

Pt-1

Donde:

Rt = tasa de rendimiento real, esperada o requerida durante el período t.

Pt = precio (valor) de un activo en el período t.

Pt-1 = precio (valor) de un activo en el momento t-1.

Ct = efectivo (flujo) recibido de la inversión de un activo en el período de tiempo que abarca de t-1 a t.

El rendimiento Rt, refleja el efecto combinado de los cambios en el valor, Pt - Pt-1, y el flujo de efectivo, Ct, obtenido en el período t. La ecuación se emplea para determinar la tasa de rendimiento durante un período de tiempo tan corto como un día o tan largo como diez años o más. Sien embargo, en la mayoría de los casos, t equivale a un año y R, por tanto, representa una tasa anual de rendimiento.

Aversión al riesgo.

Por aceptar un aumento específico de riesgo, requieren un incremento de rendimiento.

Riesgo de un activo individual.

El riesgo de un activo individual se mide de manera muy similar al riesgo de toda una cartera de activos. Para evaluar el riesgo se utilizan métodos de comportamiento y para medirlo se emplean procedimientos estadísticos.

Análisis de sensibilidad.

Un método de comportamiento que evalúa el riesgo mediante varios cálculos del rendimiento probable, los cuales proporcionan una idea de la variabilidad entre los resultados.

Intervalo.

Una medida del riesgo de un activo, que se calcula restando el resultado pesimista (el peor) del resultado optimista (el mejor).

Distribución de probabilidades.

Ésta, es un modelo que vincula las probabilidades con los resultados asociados. El tipo más sencillo de distribución de probabilidades es la gráfica de barras, que muestra solo un número limitado de coordenadas de probabilidades y resultados.

Medición del riesgo.

Además del intervalo, el riesgo de un activo se mide cuantitativamente con la aplicación de métodos estadísticos. Ésta sección aborda dos métodos estadísticos: la desviación estándar y el coeficiente de variación, que se emplean para medir el riesgo (es decir, la variabilidad) de los rendimientos de los activos.

Desviación estándar.

![]()

El indicador estadístico más común del riesgo de un activo es la desviación estándar

que mide la dispersión alrededor del valor esperado. El valor esperado de un rendimiento, R, es el rendimiento más probable

sobre un activo.

Se calcula mediante la ecuación:

donde:

R1= rendimiento del coeficiente i.

Pr1= probabilidad de ocurrencia del coeficiente i.

n= número de resultados considerados.

Cuanto mayor sea la desviación estándar, mayor será el riesgo.

Coeficiente de variación.

El coeficiente de variación, CV, es una medida de dispersión relativa, que es útil para comparar el riesgo de activos con diferentes rendimientos esperados.

La ecuación para el coeficiente de variación, es la siguiente:

Cuanto mayor sea el coeficiente de variación mayor será el riesgo.

La utilidad real del coeficiente de variación es la comparación del riesgo de activos que tienen rendimientos esperados diferentes.

Riesgo de una cartera.

El objetivo del gerente de finanzas consiste en crear una cartera eficiente, que maximice el rendimiento para un nivel de riesgo determinado o que minimice el riesgo para un nivel de rendimiento específico.

Correlación.

La correlación es una medida estadística de la relación, si existe, entre series de números que representan datos de cualquier tipo, desde rendimientos hasta puntuaciones de pruebas. Si dos series se desplazan en la misma dirección, tienen una correlación positiva; si las series se desplazan en direcciones opuestas, tienen una correlación negativa. El grado de correlación se mide con el coeficiente de correlación, que varía desde +1 para series que tienen una correlación perfectamente positiva hasta -1 para series que tienen una correlación perfectamente negativa.

Diversificación.

Para reducir el riesgo general, es mejor combinar o agregar a la cartera activos que posean una correlación negativa (o una correlación positiva escasa). La combinación de activos que tienen una correlación negativa puede reducir la variabilidad general de los rendimientos, o el riesgo.

Sin correlación.

Algunos activos no tienen correlación, es decir, no existe interacción entre sus rendimientos; y actúa como un punto intermedio entre la correlación perfectamente positiva y la correlación perfectamente negativa.

La creación de una cartera por medio de la combinación de dos activos con rendimientos que tienen una correlación perfectamente positiva no puede reducir el riesgo general de la cartera por debajo del riesgo del activo menos arriesgado. O bien una cartera que combina dos activos con una correlación menos que la perfectamente positiva puede disminuir el riesgo total a un nivel inferior que el de cualquiera de los componentes, que en ciertas situaciones es de cero.

Diversificación internacional.

El último ejemplo de la diversificación de carteras implica la inclusión de activos extranjeros en una cartera. En primer lugar, la inclusión de activos con reembolsos denominados en monedas extranjeras reduce las correlaciones de los rendimientos de los activos de la cartera cuando todos los rendimientos de la inversión se convierten a dólares. En segundo lugar, la inclusión de activos de países que son menos sensibles al ciclo de negocios de los Estados Unidos que a los activos domésticos, disminuye la respuesta de la cartera a los movimientos del mercado.

Rendimientos de la diversificación internacional.

En períodos largos, los rendimientos de carteras diversificadas internacionalmente tienden a ser superiores a los que generan las carteras puramente domésticas. Sin embargo, en un período corto o regular, la diversificación internacional produce rendimientos menores al valor nominal, sobre todo en los períodos en que el dólar aumenta su valor en relación con otras monedas.

Riesgos de la diversificación internacional.

El más importante: riesgo político, el cual surge del peligro de que un gobierno anfitrión tome medidas perjudiciales para los inversionistas extranjeros o la posibilidad de que los disturbios políticos de un país pongan en peligro las inversiones efectuadas en ese país.

Tipos de riesgo.

Riesgo total.

La combinación del riesgo diversificable y no diversificable de un valor.

Riesgo diversificable.

(O riesgo no sistemático.) La porción del riesgo de un activo que se atribuye a causas aleatorias relacionadas con la empresa; se elimina a través de la diversificación.

Riesgo no diversificable.

(0 riesgo sistemático.) La porción relevante del riesgo de un activo que se atribuye a factores del mercado que afectan a todas las empresas; no se elimina a través de la diversificación.

El modelo: MVAC.

El aspecto más importante del riesgo, es el riesgo general de la empresa; el cual afecta en forma significativa las oportunidades de inversión y, algo más importante, la riqueza de los propietarios. La teoría básica que vincula el riesgo y el rendimiento para todos los activos recibe el nombre de Modelo para la Valuación de Activos de Capital (MVAC).

Este modelo vincula el riesgo no diversificable y el rendimiento para todos los activos. Se analizará en 4 partes:

Coeficiente Beta. (b)

Es una medida del riesgo no diversificable. Un índice del grado de desplazamiento del rendimiento de un activo, como respuesta a un cambio en el rendimiento del mercado.

Rendimiento del mercado.

El rendimiento sobre la cartera de mercado de todos los valores negociados.

Ecuación.

La siguiente ecuación presenta el modelo para la valuación de activos de capital (MVAC), usando el coeficiente beta, b, para medir el riesgo no diversificable:

Donde:

Ri = rendimiento requerido sobre el activo i.

RF = tasa de rendimiento libre de riesgo, comúnmente medida por el rendimiento sobre un bono de la tesorería.

Bi = coeficiente beta o índice no diversificable para el activo i.

Rm = rendimiento del mercado; rendimiento sobre la cartera de activos del mercado.

La Gráfica.

Cuando el modelo para la valuación de activos de capital se representa gráficamente, se denomina Línea del Mercado de Valores (LMV), que es, de hecho, una línea recta, y refleja el rendimiento requerido en el mercado para cada nivel de riesgo no diversificable (beta). En la gráfica, el riesgo medido con el coeficiente beta, b, se registra sobre el eje x y los rendimientos requeridos R, se registran sobre el eje y. La LMV representa en forma clara la relación riesgo-rendimiento.

Comentarios finales.

Por lo general, se basa en datos históricos. Los coeficientes beta, que se obtienen con el uso de datos sobre el activo especifico y sobre el mercado, pueden o no reflejar en realidad la variabilidad futura de los rendimientos. Por tanto los rendimientos requeridos que especifica el modelo se consideran solo aproximaciones. Los usuarios de los coeficientes beta, realizan con frecuencia ajustes subjetivos a los coeficientes beta históricos, para reflejar sus expectativas.

Cambios en el rendimiento esperado.

Si las condiciones económicas permanecen estables, cualquier operación de la gerencia, que incremente las expectativas de dividendos de los accionistas actuales y potenciales, aumentará el valor de la empresa. Cualquier maniobra del gerente de finanzas que incremente el nivel de rendimientos esperados sin cambiar el riesgo (el rendimiento requerido), debe tomarse en cuenta porque afectará en forma positiva la riqueza de los propietarios.

Cambios del riesgo.

El rendimiento requerido, depende directamente del coeficiente beta si la tasa de crecimiento libre de riesgo, y el rendimiento del mercado, permanecen constantes. En otras palabras, cualquier maniobra del gerente de finanzas que incremente el riesgo, también aumentará el rendimiento requerido. Cualquier operación del gerente de finanzas que incremente el riesgo contribuirá a la reducción del valor y cualquiera que disminuya el riesgo contribuirá al incremento del valor.

UNIDAD IV

BALANCE GENERAL

El balance general presenta una declaración resumida de la situación financiera de la empresa en un momento dado. El estado balancea los activos de la empresa (lo que posee) contra su financiamiento, que puede ser deuda (lo que debe) o capital (lo que proporcionaron los propietarios).

Se hace una distinción importante entre los activos y pasivos a corto y a largo plazos. Los activos circulantes y los pasivos circulantes son activos y pasivos a corto plazo. Esto significa que se espera que se conviertan en efectivo (activos circulantes) o que se paguen (pasivos circulantes) dentro de un año o menos. Todos los demás activos y pasivos, junto con el capital contable, que se supone tienen una vida infinita, se consideran de largo plazo o fijos, porque se espera que permanezcan en los libros de la empresa durante mas de un año.

Los activos se listan del mas liquido -efectivo- al menos liquido. Los valores bursátiles son inversiones a corto plazo muy liquidas, como las letras del Tesoro o los certificados de deposito, mantenidos por la empresa.

Las cuentas por cobrar representan el dinero total que le deben los clientes a la empresa por concepto de las ventas a crédito. Los inventarios incluyen materias primas, trabajo en proceso (artículos terminados parcialmente) y artículos terminados mantenidos por la empresa. La entrada de activos fijos brutos es el costo original de todos los activos fijos (a largo plazo) que posee la empresa. Los activos fijos netos representan la diferencia entre los activos fijos brutos y la depreciación acumulada - el gasto total registrado por la depreciación de los activos fijos.

Como los activos, los pasivos y las cuentas de capital se listan de corto plazo a largo plazo. Entre los pasivos circulantes se encuentran las cuentas por pagar, cantidades que se deben por compras a crédito de la empresa; documentos por pagar, prestamos a corto plazo vigentes, por lo general de bancos comerciales, y los cargos por pagar, cantidades que se deben por servicios por los cuales no se recibiría una factura.

La deuda a largo plazo representa una deuda cuyos pagos no vencen en el año en curso. El capital contable representa los derechos de los propietarios sobre la empresa. El concepto de acciones preferentes muestra los beneficios históricos de la venta de acciones preferentes.

La cantidad pagada por los compradores originales de acciones ordinarias se muestra en dos conceptos: acciones ordinarias y capital pagado arriba del valor nominal en las acciones ordinarias. El concepto de acciones ordinarias es el valor nominal de las acciones ordinarias. El capital pagado arriba del valor nominal representa la cantidad de beneficios arriba del valor nominal recibidos a partir de la venta original de acciones ordinarias. La suma de acciones ordinarias y cuentas del capital pagado dividida entre el número de acciones en circulación representa el precio original por acción recibido por la empresa en una única emisión de acciones ordinarias.

Por ultimo, las utilidades retenidas representan el total acumulado de todas las utilidades, netas de dividendos, que se han retenido y reinvertido en la empresa desde sus inicios. Es importante reconocer que las utilidades retenidas no son en efectivo sino que han utilizado para financiar los activos de la empresa.

ESTADO DE RESULTADOS

El estado de resultados, frecuentemente denominado estado de pérdidas y ganancias, presenta los resultados de las operaciones de negocios realizadas durante un periodo específico (un trimestre o un año). Este documento resume los ingresos generados y los gastos en los que haya incurrido la empresa durante el periodo contable en cuestión,

Es importante recordar que no todas las cantidades que aparecen en el estado de resultados representan flujos de efectivo. Para la mayoría de las corporaciones, el estado de resultados es elaborado a través del método contable conocido como “devengado”. Esto significa que los ingresos se reconocen cuando se ganan, no cuando se recibe el efectivo, y que los gastos se realizan se incurre en ellos, y cuando se paga el efectivo.

Los componentes del Estado de Resultados son:

Muestra el resultado obtenido por las entidades económicas en el desarrollo de sus operaciones.

Se trata de un estado financiero dinámico, en virtud de que su información se refiere a un periodo determinado.

Debe formularse cuando menos una vez al año.

Los rubros considerados como ingresos de una entidad son:

Las ventas

Los productos financieros

Otros productos

Los rubros considerados como egresos son:

El costo de ventas

Los gastos de venta

Los gastos de administración

Los gastos financieros

Otros gastos

Fuente: Scout Desleí, Eugene F. Brigham

Fundamentos de Admón. Financiera

Mac Graw Hill

ESTADO DE CAMBIOS EN LA POSICION FINANCIERA DE UNA EMPRESA

Estado de cambios en la posición financiera de una empresa (o de flujos de efectivo) proporciona un resumen de los flujos de efectivo durante un periodo especifico, por lo general del año recién terminado. El estado, que a veces se denomina "estado de origen y aplicación de recursos", revela una perspectiva de las operaciones internas de la empresa: inversión y flujos de efectivo para financiamiento. Los hace conciliar con los cambios en sus valores de efectivo y negociables durante el periodo en cuestión.

Para la elaboración de este resumen es de gran ayuda entender los diferentes tipos de depreciación.

DEPRECIACIÓN

Se permite a las organizaciones de negocios cargar sistemáticamente una parte del costo de los activos fijos a los ingresos anuales. A esta asignación del costo histórico por concepto de tiempo de llama depreciación.

Debido a que los objetivos de los reportes financieros difieren de los de las leyes tributarias, con frecuencia una empresa utilizara distintos métodos de depreciación para la declaración financiera a aquellos exigidos para propósitos fiscales.

DEPRECIACIÓN Y FLUJOS DE EFECTIVO

El administrador financiero se ocupa mas de los flujos de efectivo que de las utilidades netas, como se declaro en el estado de resultados. Para ajustar el estado de resultados, de modo que muestre los flujos de efectivo resultantes de operaciones, todos los cargos que no impliquen desembolso de efectivo deberán ser sumados nuevamente a las utilidades netas después de impuestos de la empresa. Los cargos que no implican desembolso de efectivo se definen como gastos que se deducen en el estado de resultados, salvo que no involucren un desembolso real durante un periodo. Los descuentos por depreciación, amortización y agotamiento o merma son los que no implican desembolso de efectivo.

VALOR DEPRECIABLE DE UN ACTIVO

Según los procedimientos básicos de la ACRS, el valor depreciadle de un activo (cantidad por depreciar) es su valor total, incluyendo sus gastos por instalación. No se requiere ningún ajuste para el valor esperado de recuperación.

PERIODO DE DEPRECIACIÓN O VIDA UTIL DE UN ACTIVO

Esto puede afectar significativamente el patrón de flujos de efectivo. Cuanto mas corto sea el periodo de depreciación mas rápido se recibirá o el flujo de efectivo creado por la depreciación total. El administrador financiero opta por un periodo de depreciación mas corto que uno largo. Sin embargo la empresa deberá esperar, debido a ciertos requisitos del Servicio de Ingresos Fiscales (IRS) para determinar el periodo de depreciación. Estas normas de ACRS, las cuales se aplican tanto a activos nuevos como usados, permiten al contribuyente hacer uso, a modo de periodo de depreciación, de un periodo de recuperación ACRS apropiado.

Existen 6 tipos de periodos de recuperación ACRS a 3, 5, 7, 10, 15 y 20 años excluyendo bienes raíces.

UNIDAD V

EL ANALISIS FINANCIERO

5.1 GENERALIDADES, DEFINICIONES Y CONCEPTOS

El análisis financiero es el conjunto de funciones que miden permanentemente los resultados de todas las funciones de la empresa, a partir de los registros contables, por tanto podemos decir dos premisas:

-

Mientras más real sea la información contable, más reales serán los resultados de este análisis.

-

Mientras más oportunos sean los registros contables, las decisiones que se puedan tomar serán también más eficaces, para corregir desviaciones o para aprovechar oportunidades.

Ahora bien el análisis financiero nos permite ver y analizar resultados pero los resultados no es toda la operación, ni es todo el negocio, por tanto quedan cosas fuera muy importantes que deben ser descuidadas, por ejemplo: no nos dice de la calidad de nuestros productos, mucho menos de la satisfacción de nuestros clientes; nos dice que estamos vendiendo más, pero no nos dice cuánto está creciendo el mercado, nos dice que nuestras utilidades son buenas, pero no nos dice cuánto ganan las empresas de la competencia; nos dice que estamos entregando nuestra producción, pero no dice si estamos siendo oportunos y que por no serlo estamos perdiendo ventas.

los objetivos generales del análisis son:

1.- Determinar la liquidez y solvencia de la empresa y su capacidad para generar recursos.

2.- Evaluar el origen y las características de los recursos financieros del negocio y su rendimiento.

3.- Tomar decisiones de inversiones y créditos.

4.- Evaluar cómo se ha manejado el negocio y en particular la gestión administrativa.

5.- Evaluar la rentabilidad o utilidades de la empresa.

El pilar fundamental del análisis financiero esta contemplado en la información que proporcionan los estados financieros de la empresa, teniendo en cuenta las características de los usuarios a quienes van dirigidos y los objetivos específicos que los originan.

Para el análisis financiero es importante conocer el significado de los siguientes términos:

Rentabilidad: es el rendimiento que generan los activos puestos en operación.

Tasa de rendimiento: es el porcentaje de utilidad en un periodo determina

Liquidez: es la capacidad que tiene una empresa para pagar sus deudas oportunamente.

La Administración Financiera Empresarial nos brinda una idea general de las bases que se requieren para una buena administración de una empresa, y es por eso que la función financiera es indispensable.

La importancia de la función financiera dentro del ámbito empresarial ha ido creciendo en los últimos años, debido en gran parte a la globalización, así como a los estudios que han revelado y comprobado que al aplicar correctamente dicha función se observa una optimización en las empresas que la aplican.

La apropiada utilización de la función financiera dentro de una empresa, conjuntamente con el buen funcionamiento de las áreas, contribuye de manera importante a la maximización de utilidades y, por consiguiente, a una mejor situación financiera.

El presente tema comprende la importancia de la función financiera y los objetivos que esta persigue, así como las formas y opciones que se presentan para invertir, para financiarse y finalmente para el manejo de las utilidades, Esto con la finalidad de presentar la mayor información posible, para un optimo entendimiento y mejor comprensión.

Con vistas a un nuevo milenio y ante la apertura comercial a la que, durante los últimos años el país se ha enfrentado se debe lograr una aceptación y utilización de la función financiera, que se lograra mediante su buen conocimiento, para poder lograr un crecimiento vigoroso que fortalezca no solo a la empresa, sino también al ejecutivo de finanzas (y sus colaterales) y mantener dicho crecimiento.

La elaboración de presente trabajo es solo un primer paso, su aplicación requiere utilizar las herramientas y conocimientos adquiridos durante la carrera, así como los en ella descritos.

Espero que el presente trabajo sea de utilidad no únicamente para quien lo realizo, sino también para quien lo consulte.

CAMPO DE LAS FINANZAS

Este es muy extenso, ya que a través del tiempo se ha ido ampliando debido a las cambiantes necesidades de las empresas.

Aunque la decisión financiera interviene solo parcialmente, los inventarios constituyen el renglón critico de negociación entre tres funciones de la empresa porque

Producción busca constituir el mayor inventario posible compuesto del menor número posible de tipos de artículos. La producción mientras mayor. es mas eficiente y los costos se minimizan mientras menos cambios ocurran en las especificaciones de los productos.

Comercialización busca el mayor inventario posible, compuesto por la mayor variedad posible de diseños, tamaños, colores. etc. Esta área se encuentra más segura de servir eficazmente a sus clientes mientras mayor y más diverso es el volumen de los productos con los que cuenta. Finanzas busca la menor inversión posible en el inventario ya que el rendimiento se puede optimizar si la inversión se minimiza. Dentro del campo de las finanzas también el entorno económico tiene una relevante importancia ya que debe ser estudiado y analizado por el administrador financiero.

Los aspectos respecto a la formulación de políticas crediticias (con bancos, proveedores y acreedores, a corto y largo plazo. etc.) de venta, de compra, de inversión o reinversión de utilidades y dividendos, de financiamiento, etc., envuelven también al administrador financiero, así como la elaboración de presupuestos.

La planeación y presupuestación así como la valuación y control de proyectos financieros también están dentro del campo de las finanzas.

Las funciones especificas de las finanzas son:

-

Adquisición y custodia de los fondos

-

Adquisición del efectivo

-

Relaciones comerciales con bancos comerciales y de inversión . Preparación de reportes sobre la posición diaria del efectivo de la empresa y del capital de trabajo

-

Formulación de los presupuestos de efectivo

-

Responsabilizarse de la administración del crédito de los seguros

-

Análisis y proyección de estados financieros

-

Análisis de inversiones

-

Provisión de financiamiento

Como puede verse en la actualidad en todo organismo social es necesario e indispensable el contar con un departamento y/o persona para el área de finanzas, ya que juegan un papel importante para que se pueda mantener, crecer y sobre todo para que pueda obtener los máximos rendimientos posibles, que serán alcanzados mediante la utilización de métodos, procedimientos. cálculos y controles ejecutados por el administrador financiero en correlación con su equipo de trabajo y los demás departamentos de una compañía.

5.2 METODO DE PORCICENTOS INTEGRALES.

CONCEPTO:

El procedimiento de porcientos integrales consiste en la separación del contenido de estados financieros a una misma fecha o correspondiente a un mismo periodo, en sus elementos o partes integrales, con el fin de de poder determinar la proporción que guarda cada una de ellas con relación con el todo.

Este procedimiento puede recibir otros nombres, tales como:

-

Procedimiento de porcientos financieros

-

Procedimiento de porcientos comunes

-

Procedimiento de reducción a poocientos.

BASE DEL PROCEDIMIENTO.

Toma como base este procedimiento, el axioma matemático que se enuncia diciendo que el todo es igual a la suma de sus partes de donde al todo se la asigna un valor igual al 100% y a las partes de un porciento relativo.

APLICACIÓN:

Su aplicación puede enfocarse a estados financieros estáticos, dinámicos, básicos o secundarios, etc., tales como balance general, estado de pérdidas y ganancias, estado del costo de ventas, estado del costo de producción, estado analítico de gastos de fabricación, estado analítico de gastos de venta, etc., desde luego, que el procedimiento facilita la comparación de los conceptos y las cifras de los estados financieros de una empresa con los conceptos y cifras de de estados financieros de empresas similares a la misma fecha o del mismo periodo, con lo cual se podrá determinar la probable anormalidad o defecto de la empresa que es objetivo de nuestro trabajo.

FORMULAS APLICABLES.

PORCIENTO INTEGRAL = CIFRA PARCIAL/ CIFRA BASE X 100

Porciento integral es igual a cifra parcial sobre cifra base por cien.

FACTOR CONSTANTE = 100/ cifra base x cada cifra parcial

Factor constante es igual a 100 sobre cifra base por cada cifra parcial.

Cualquier formula puede aplicarse indistintamente a determinada clase de estado financiero, sin embargo, en la practica la primera se emplea en mayor proporción para estados financieros sintéticos y la segunda formula para estados financieros detallados.

5.3 RAZONES FINANCIERAS