Economía y Empresa

Sistema financiero español

El Sistema Financiero.

Conceptos

El sistema financiero se define como el conjunto de instituciones cuyo objetivo es canalizar el excedente que generan las unidades de gasto con superávit para encauzarlos hacia las unidades que tienen déficit.

La transformación de los activos financieros emitidos por las unidades inversoras en activos financieros indirectos, más acordes con las demandas de los ahorradores, es en lo que consiste la canalización. Esto se realiza principalmente por la no coincidencia entre unidades con déficit y unidades con superávit, es decir, ahorradores e inversores. Del mismo modo que los deseos de los inversores y ahorradores son distintos, los intermediarios han de transformar estos activos para que sean más aptos a los últimos.

La eficiencia de esta transformación será mayor cuanto mayor sea el flujo de recursos de ahorro dirigidos hacia la inversión.

El que las distintas unidades económicas se posicionen como excedentarias o deficitarias podrá ser debido a razones como: la riqueza, la renta actual y la esperada, la posición social, si son unidades familiares o no lo son, la situación económica general del país y los tipos de interés (las variaciones de estos puede dar lugar a cambios en los comportamientos en las unidades de gasto).

Para resumir, el sistema financiero lo forman:

-

Las instituciones (autoridades monetarias y financieras entre ellas)

-

Activos financieros que se generan.

-

Los mercados en que operan.

De tal forma que los activos que se generan son comprados y vendidos por este conjunto de instituciones e intermediarios en los mercados financieros.

Para entender mejor lo anteriormente dicho vamos a definir algunos conceptos:

Los intermediarios financieros son un conjunto de instituciones especializados en la mediación entre ahorradores e inversores, mediante la compraventa de activos en los mercados financieros.

Existen dos tipos de intermediarios financieros:

-

Los bancarios, que además de una función de mediación pueden generar recursos financieros que son aceptados como medio de pago. Dentro de este grupo está el Banco de España, la Banca Privada y las Cajas de Ahorro.

-

Los no bancarios, que se diferencian de los anteriores en que no pueden emitir recursos financieros, es decir, sus pasivos no pueden ser dinero. Dentro de este grupo se encuentran entre otros las entidades gestoras de la Seguridad Social, Instituciones aseguradoras, Leasing, Factoring, etc.

Los denominados activos financieros (instrumentos financieros) son títulos emitidos por las unidades económicas de gasto, que conforman un medio de mantener riqueza en quienes los poseen y al mismo tiempo un pasivo para quienes lo generan. Como vemos se convierte en un pasivo para unos y en un activo para otros por lo que no contribuye a incrementar la riqueza del país aunque sí a una enorme movilidad de los recursos económicos.

Los activos se caracterizan principalmente por los siguientes aspectos: liquidez, riesgo y rentabilidad.

La liquidez se mide por la facilidad y certeza de su realización a corto plazo sin sufrir pérdidas. El riesgo depende de la probabilidad de que, a su vencimiento, el emisor cumpla sin dificultad las cláusulas de amortización. Finalmente, la rentabilidad se refiere a su capacidad de producir intereses u otros rendimientos (de tipo fiscal ,por ejemplo) al adquirente, como pago de su cesión temporal de capacidad de compra y de su asunción, también temporal ,de un riesgo.

Al alcanzar una posición deudora las operaciones financieras desde el punto de vista del agente económico, queda definido el concepto de pasivo financiero.

Estructura Del Sistema Financiero

El sistema financiero es un mecanismo dinámico en constante evolución, por lo que esta panorámica actual no constituye más que un fotograma de proyección continua, que es necesario descubrir asimismo para comprender en plenitud su funcionamiento.

Comenzando ya el análisis de nuestro sistema financiero, destaquemos en primer lugar que en España la máxima autoridad en materia de política financiera corresponde al Gobierno, siendo el Ministerio de Economía y Hacienda el máximo responsable de todos los aspectos relativos al funcionamiento de las instituciones financieras.

Este Ministerio ejerce sus funciones a través de cinco órganos ejecutivos:

-

Dirección General de Política Comercial e Inversiones Exteriores.

-

Banco de España.

-

Dirección General del Tesoro y Política Financiera.

-

Dirección General de Seguros.

-

Comisión Nacional del Mercado de Valores (CNMV).

Es al Banco de España al que corresponden las mayores atribuciones, tanto por la magnitud de las entidades financieras bajo su control y volumen de recursos canalizados a través de las mismas, como por ser el encargado de definir y ejecutar la política monetaria, con autonomía respecto a las instrucciones del Gobierno y del Ministerio de Economía y Hacienda, de acuerdo con su ley de Autonomía de 1994.

Del Banco de España dependen, en primer lugar las denominadas entidades de crédito, en sentido estricto, cuya característica común es la posibilidad que tienen de captar como actividad típica y habitual fondos del público en forma de depósitos o títulos similares con obligación de su restitución, aplicándolos por cuenta propia a la concesión de créditos o a operaciones de naturaleza similar. Pertenecen a esta categoría:

-

El Instituto de Crédito Oficial (ICO)

-

Bancos privados

-

Banca Pública

-

Caja de Ahorros

-

Cooperativas de Crédito

En segundo lugar , dependen también del Banco de España los Establecimientos Financieros de Crédito (EFC), denominadas Entidades de Crédito de Ambito Operativo Limitado (ECAOL). Pertenecen a esta categoría , en la actualidad:

-

Las Entidades de Financiación y Factoring

-

Las Sociedades de Arrendamiento Financiero (LEASING)

-

Sociedades de Crédito Hipotecario

Finalmente también dependen de él las Sociedades de Garantía Recíproca (SGR),y el sistema de Segundo Aval, además de algunos de nuestros principales mercados financieros [los interbancarios, el de divisas y, en parte (también depende de la Comisión Nacional del Mercado de Valores), el de deuda pública anotada)].

Sector Financiero Y Economías Domesticas

Entre estas dos unidades existe un doble flujo de recursos financieros, así las familias transfieren fondos al sector financiero y este a su vez ofrece financiación a las economías domésticas .

Vamos a analizar la relación entre estos dos sectores desde esta doble perspectiva, teniendo en cuenta que existen tres tipos de intermediarios financieros :

-

Cajas de ahorro

-

Banca privada.

-

Entidades oficiales de crédito.

- Los flujos financieros de las economías domésticas hacia las cajas de ahorro.

*Depósito a la vista o cuenta corriente: contrato bancario por el que el titular ingresa fondos en la entidad, cuyo saldo puede ser incrementado, disminuido e incluso retirado totalmente. Garantiza gran liquidez.

*Depósito de ahorro o libreta: sus características son similares a la cuenta corriente pero ésta puede movilizarse con cheques, mientras que la cuenta de ahorro se instrumenta en libreta, es decir no se puede movilizar mediante cheque por lo que son depósitos más estables.

*Imposiciones o depósitos a plazos: dichos instrumentos financieros poseen menos liquidez que los anteriores pero a su vez ofrece una mayor rentabilidad (pudiendo ser a tres, seis meses, un año o más). Mediante este contrato el cliente se compromete a mantener hasta su vencimiento en la entidad el importe del depósito y podrá acumular los intereses una vez llegado el término del plazo.

*Certificados de depósito: son depósitos a plazo fijo, es decir, activos que presentan poca liquidez y su diferencia con las imposiciones a plazos es que puede transmitirse a otras personas mediante endoso.

- Los flujos financieros que van de las Caja de Ahorro a las economías domésticas: las familias son los beneficiarios, como es el caso del crédito en póliza tanto con garantía real (hipotecaria) o personal, destacando los destinados a la adquisición de vivienda propia y bienes de consumo duraderos.

- Los flujos financieros de la Banca con las economías domésticas: los productos de las relaciones financieras entre ambas coinciden con las expuestas en relación con las Cajas aunque las relaciones de la Banca han estado más centradas en la empresa y menos en la economía doméstica. Aún así se concentran esfuerzos en este mercado, por ejemplo, para la adquisición de viviendas.

- Los flujos de las Entidades Oficiales de Crédito con las economías domésticas: no tienen una directa incidencia ya que se orienta principalmente al sector de la industria.

El Sector Financiero Y Las Empresas

Con relación a las Cajas de Ahorro, los flujos que tienen con la empresa son de menor peso que con las economías domésticas.

En la financiación de la empresa se dan conceptos distintos a los señalados con las economías domésticas .

- Los flujos financieros de las cajas a las empresas: se dan por la necesidad que tienen estas en algún momento de su vida productiva . Existen varias alternativas de financiación:

*Crédito en póliza: utilizado para financiar activo fijo como instalaciones, maquinaria, equipos informáticos.

*Cartera de valores: puede darse el caso que las empresas emitan títulos valores y que estos sean adquiridos por las Cajas de Ahorros obteniendo así fondos a largo plazo.

*Arrendamiento financiero (leasing): con esta operación se consigue la financiación de bienes de activo fijo mediante la contraprestación periódica de cuotas.

*Líneas de descuento de papel comercial: consiste en el adelanto del dinero de los efectos o letras de cambio de las empresas por parte de las Cajas de Ahorro.

*Descuento financiero: por medio de esta operación las Cajas de Ahorro libran un efecto a cargo de las empresas (pago a proveedores).

Asimismo la relación entre empresas y Banca Privada coincide con la mantenida con las Cajas en muchos puntos aunque con diferencias en otros como ocurre en el ámbito de la capacidad para emitir bonos o acciones que suponen la inversión de las empresas en títulos de la Banca.

Sector Financiero Y Sector Publico

El sector público genera en la economía unos elevados gastos. Estos gastos disponen de un sistema fiscal que aporta un volumen de ingresos. Cuando estos no son suficientes, recurren a las Cajas de ahorro y demás entidades de crédito.

Las Administraciones Públicas constituyen el Sector Público, y están formadas por:

*Administración Central: Estado y Organismos Autónomos Administrativos (excluida la Seguridad Social )

*Administración Autonómica y Local: Administraciones Autonómicas, ayuntamientos y diputaciones.

*Administración de la Seguridad Social (central y autonómica )

El Sector Público prefiere ante las instituciones financieras la actividad de obtener fondos antes que la función de invertir, por lo que son escasos los flujos financieros del Sector Público al financiero (debido a la naturaleza pública del sector, que debe mantener los objetivos del Estado y, principalmente, a que generalmente el sector público resulta ser deficitario en financiación).

El flujo financiero de las instituciones financieras hacia el sector público podemos dividirlo en dos vertientes:

*Créditos ordinarios

*Fondos Públicos

Los Fondos Públicos los forman:

1. Deuda del Estado. (c/p: Letra del Tesoro; medio y largo plazo: Bonos del Estado y Obligaciones del Estado)

La Letra del Tesoro se emite al descuento, a plazos no superiores a 18 meses. Su objetivo es servir de instrumento regulador de la intervención monetaria principalmente.

2. Deuda de Comunidades Autónomas y Corporaciones Locales (emisión de obligaciones a medio y largo plazo)

La Letra del Tesoro es la necesidad de sustituir un título anterior de parecidas características, el Pagaré del Tesoro (fue la primera experiencia del Estado de acudir al mercado a financiarse a corto plazo en régimen de libertad).

Entidades Financieras Bancarias.

LA BANCA PRIVADA.

Para definir a la banca privada, podemos acudir en primera instancia al artículo 37 de la Ley de Ordenación Bancaria de 1946, según el cual <<ejercen el comercio de banca las personas naturales o jurídicas que, con habitualidad y ánimo de lucro, reciben al público, en forma de depósito irregular o en otras análogas, fondos que aplican por cuenta propia a operaciones activas de crédito y a otras inversiones, con arreglo a las leyes y a los usos mercantiles, prestando además por regle general a su clientela servicios de giro, transferencia, custodia, mediación y otros en relación con los anteriores, propios de la comisión mercantil>>.

Para precisar más el concepto actual de banca, se ha de especificar su naturaleza necesariamente de sociedades anónimas e insistir en su carácter privado. <<El sistema de organización privada ha sido en la banca no solamente el más antiguo que se conoce, sino que, incluso actualmente, los principales bancos del mundo revisten dicha forma y como tales empresas se rigen y administran, teniendo en cuenta que cada día es mayor la intervención del Estado en el control de la actividad que desarrollan.

La banca como ya se ha dicho es el conjunto del sistema bancario.

Cajas De Ahorro.

Las primeras Cajas de Ahorro propiamente dichas hicieron su aparición histórica en Europa occidental (concretamente en Alemania y Suiza) durante la segunda mitad del siglo XVIII, en una etapa, por tanto, de profundas transacciones políticas, económicas y sociales. Nacieron en el seno de regímenes económicos capitalistas, a consecuencia de la iniciativa privada y no con el propósito de obtener una ganancia o lucro para sus fundadores, sino con fines desinteresados, como los que tenían los Montes de Piedad, que fueron sus precedentes.

Sin embargo, el nacimiento de las Cajas de Ahorro en España se produjo cronológica mente con el retraso (primera mitad del siglo XIX) respecto del resto de las cajas europeas y con dos características esenciales:

Vinculación también (en este caso preceptiva) con los Montes de Piedad.

Amplio particularismo estatuario, debido a la ausencia de normativa específica y del predominio de las cajas fundadas por la iniciativa privada.

El estudio de los antecedentes históricos de las cajas de ahorro españolas debe partir en efecto de la consideración de sus entidades matrices: los Montes de Piedad, instituciones creadas para luchar contra la usura, que mantenían un carácter fundamentalmente social, concediendo préstamos sin interés a las clases menos favorecidas. Los Montes de Piedad se complementaron con las Cajas de Ahorro, que pretendían el fomento del ahorro, con lo que aquéllos constituían el vehículo de inversión de las Cajas, mediante la concesión de préstamos con garantía de prenda.

Podemos distinguir cuatro etapas en la evolución de las cajas de ahorro en nuestro país:

a)ETAPA DE CREACIÓN

En 1834 tuvo lugar la creación de la primera caja en sentido estricto, que fue la de JEREZ. Ahora bien, la primera disposición legal sobre las cajas de ahorro fue la Real Orden de 3 de abril de 835, por la que el gobierno daba apoyo oficial a su movimiento fundacional. De todas formas, fue a partir del Real Decreto de 25 de octubre de 1838, al crearse la Caja de Ahorros de Madrid, cuando surgió la realidad de las cajas de ahorro (a continuación aparecieron las de Sevilla, Valencia, etc..

Por un Real Decreto de 20 de junio de 1853 se dictó la normativa reguladora de estas instituciones, cuyo objetivo era el establecimiento de un régimen legal uniforme para todas ellas, y cuyas características más notables eran las siguientes:

-intervención de los poderes públicos en su gestión;

-su carácter público;

-consideración de las Cajas como establecimientos municipales de beneficencia.

Esta normativa no llegó a aplicarse en la práctica y obligo a su rectificación por la Ley de 29 de Junio de 1880, que ordenó al Gobierno que impulsara la creación de Cajas de Ahorros y Montes de Piedad en las capitales y poblaciones importantes donde no existían, manteniendo la exigencia de que sus Estatutos y Reglamentos fueran debidamente aprobados y concedida la autorización administrativa previa a su funcionamiento; por otra parte, si bien proclamó su carácter benéfico, suprimió la indicación de municipales y privatizó las cajas, destacando los aspectos particulares de cada una en contra de la uniformidad anterior. Debido a su carácter benéfico, quedaron estas entidades adscritas al Ministerio de la Gobernación (Dirección General de la Beneficencia).

b)ETAPA DE CONSOLIDACIÓN:

esta etapa puede situarse entre 1924 y 1934. En ella, un Real Decreto de 9 de abril de 1925 reguló el funcionamiento de las Cajas, transfiriendo las competencias sobre ellas al Ministerio de Trabajo. Comercio e industria, al mismo tiempo que creó el registro e Inspección de las entidades de Ahorro, Capitalización y similares, prohibiendo la creación y funcionamiento de las que no hubieran solicitado su oportuna inscripción en el citado Registro.

El Real Decreto-Ley de 21 de noviembre de 1929 por su parte creó el Estatuto General de Ahorro Popular, en el cual se detallaban ciertos aspectos referentes a sus operaciones, funcionamiento interno y vigilancia, haciendo ya mención expresa de la obligatoriedad de invertir un porcentaje determinado de las imposiciones en Fondos Públicos.

Estas disposiciones sirvieron de base al Estatuto de las Cajas Generales de Ahorro Popular de 1933, que derogó al anterior, si bien se limitó a simplificarlo, ratificando y reforzando la línea intervensionista del Estado en el plano de la regulación de inversiones e insistiendo en el carácter social de estas entidades.

c)ESTAPA DE EXPANSIÓN:

En esta etapa y hasta la Ley de Bases de Ordenación del Crédito y de la Banca de 1962, debe destacarse un Decreto de julio de 1957 por el cual se transfirieron al Ministerio de Hacienda todas las funciones de la Administración sobre as Cajas, lo que reafirmaba la consideración de éstas como entidades financieras .

La Ley de Bases de 14 de abril de 1962 planteó por su parte la reorganización de las cajas de ahorro, recomendando una intensificación de su actividad, utilizando mejor sus recursos y su extensa estructura de sucursales para un mayor desarrollo de su obra benéfico-social; esta Ley afianzó el espíritu de control y dirigismo sobre las Cajas , aunque aportó la novedad de vincularlas , también a nivel de declaración de principios, a la financiación de la pequeña y mediana empresa y de los modestos ahorradores, para el acceso a la propiedad de viviendas.

Destaquemos igualmente en esta etapa que abarca hasta la incorporación de España a la UE, que la Ley de 19 de junio de 1971 sobre Organización y Régimen del Crédito oficial suprimió el ICCA, transfiriendo sus funciones al Banco de España, como ya conocemos, y que la normativa del 1977 supuso un cambio trascendental en nuestras cajas de ahorro (modificando sus órganos de gobierno, coeficientes, posibilidades operativas, etc.), que ha sido continuado por las reformas posteriores de 1981 y 1985 sobre todo.

d)ESTAPA DE CONCENTRACIONES Y DE LA ADAPTACIÓN DEL MERCADO ÚNICO.

Esta última etapa se extiende desde la incorporación de España a la UE hasta la actualidad, y se caracteriza por una preocupación intensa por parte de estas entidades ante la competencia que supone la eliminación total de las trabas institucionales a la libre expansión de las entidades nacionales por todo el país y de las barreras a la entrada de instituciones financieras extranjeras, principalmente comunitarias, y su consideración legal similar a las entidades nacionales.

Esta circunstancia se ha traducido en los últimos años en dos hechos muy significativos: por un lado, los intentos de reducir al máximo los costes de intermediación y, por otro, los procesos de fusiones, apoyados e incluso inspirados por el Banco de España, y por los Gobiernos Central y Autonómicos, que han supuesto una reducción importante del número de cajas de ahorro en estos años, que continuará, con toda seguridad, en el futuro próximo.

Además, la incorporación de nuestro país a la Tercera Fase de la UEME supone un reto adicional para las cajas de ahorro en esta etapa, y en general, para el conjunto de nuestras instituciones financieras, lo que ha llevado a la Confederación Española de Cajas de Ahorro (CECA) a la creación de diversos Comités especializados para estudiar el impacto de la UEME sobre el sector, y así que las cajas de ahorro puedan hacer frente a los retos competitivos que les impone la nueva situación.

Como resumen de este análisis sobre la evolución histórica de estas instituciones en España podemos destacar su nacimiento como entidades fundamentalmente benéficas, su consolidación como entidades sobre todo sociales, su expansión ya como instituciones básicamente financieras, aunque conservando en pequeña medida (cada vez menor, además) sus características anteriores y su aproximación al funcionamiento del mercado con su correspondiente libre competencia entre instituciones.

Cooperativas de crédito:

NATURALEZA Y CLASIFICACIÓN:

El movimiento de crédito cooperativo nace en nuestro país en el primer tercio de este siglo al amparo de la Ley de Sindicatos Agrícolas de enero de 1906, y con la intención caramente definida de apoyo al campo. Realmente, sin embargo, su desarrollo no se produce hasta después de la Guerra Civil y, sobre todo, a partir de la creación de la Caja Rural Nacional en 1957, extendiéndose este movimiento cooperativo prácticamente a todas las provincias en 1964. es en este año cuando se aprueba por primera vez un Decreto en el que se atiende a las solvencias de las cajas rurales, y se establecen ciertas exigencias y materializaciones en pro de la garantía de los recursos ajenos que reciben. Tras la aprobación de diversas disposiciones a lo largo de los años sesenta, las cooperativas de crédito de naturaleza urbana pasan a depender a partir de 1968 no sólo de Ministerio de Trabajo sino también del Ministerio de Hacienda (desde la Ley de Bases de 1962 las Cajas Rurales o cooperativas de crédito no urbanas dependían de este Ministerio), siendo objeto de control e inserción por el Banco de España a partir de la Ley de Reorganización y Régimen del Crédito Oficial de 1971.

Las entidades de crédito cooperativo son instituciones en cuya naturaleza podemos distinguir un doble carácter:

1.º Son sociedades cooperativas y por tanto están sometidas a la legislación general vigente sobre cooperativas, como cualquier otra sociedad de este tipo, es decir a la Ley 27/1999, de 16 de Julio , de cooperativas y a la Ley sobre Régimen Fiscal de las Cooperativas de 19 de Diciembre de 1990.

2.º Son entidades de depósito ( y por tanto de crédito) y en este sentido deben cumplir la normativa que regula a las intermediarios financieros bancarios en general y la específicamente dirigida a ellas.

Este doble carácter hace que, como ya se dijo, su dependencia administrativa también sea doble, del ministerio de trabajo, y más concretamente de la Dirección General de Cooperativas, por su condición de cooperativas, y del Ministerio de Economía y Hacienda y del Banco de España, como de depósito.

EN RESUMEN .

Se puede definir entonces cooperativas de crédito, de acuerdo con el articulo 1 de la Ley 13/1989, de 26 de Mayo, que actualmente regula, como antes se dijo, como las sociedades constituidas con arreglo a dicha ley, cuyo objeto social es servir a las necesidades financieras de sus socios y de terceros, mediante el ejercicio de las actividades propias de los mismos por las deudas sociales sólo el valor de sus aportaciones. En el caso de que la prestación de los servicios financieros sea básicamente en un medio rural se podrá emplear la expresión Caja Rural para denominarlas.

EL SISTEMA FINANCIERO

Ley de entidades financieras nro.21526

(ordenada y actualizada)

Sancionada y promulgada el 14/02/77, entró en vigencia el 1 de junio del mismo año. Las modificaciones fueron introducidas por leyes 22051/79.- 22529/82.-22871/83.-24144/92.

Parte l

En su régimen general consta de cuatro capítulos y 19 artículos, de los cuales los tres primeros se refieren al ámbito de aplicación quedando comprendidas en las disposiciones de esta ley las siguientes clases de entidades:

Bancos comerciales

Bancos de inversión

Bancos hipotecarios

Compañías financieras

Sociedades de ahorro y préstamo para la vivienda

Cajas de crédito.

La autoridad de aplicación esta definida por los artículos 4 al 6 del capítulo dos, en dónde se especifica que el Banco central tendrá a su cargo la aplicación de la presente ley y la intervención de cualquier otra autoridad queda limitada a los aspectos que no tengan relación don las disposiciones de la ley.

En el capítulo tres desde los capítulos 7 a 18 definimos la autorización y condiciones para funcionar; donde las entidades comprendidas en esta ley no podrán iniciar sus actividades sin previa autorización del Banco Central y la fusión requerirá también de su autorización.

Las entidades financieras deberán constituirse como establece la Carta Orgánica mientras que las demás entidades deberán hacerlo como sociedades anónimas.

Las sucursales de entidades extranjeras deberán tener en el país una representación con poderes suficientes de acuerdo con la ley argentina.

A los efectos de la ley se considera que una entidad financiera es local de capital extranjero cuando personas físicas o jurídicas domiciliadas fuera del territorio sean propietarias directa o indirectamente de más del 30% del capital.

La autorización para actuar como entidad financiera a empresas consideradas como, locales de capital extranjero sólo podrá otorgarse a bancos comerciales o de inversión.

Las entidades financieras oficiales de la provincias y municipalidades podrán habilitar sucursales en sus respectivas jurisdicciones previo aviso al Banco Central dentro del plazo no menor a 3 meses.

La apertura de filiales en el territorio nacional por parte de las entidades financieras nacionales quedará sujeta a la autorización previa del BCRA (ley 22871 promulgada el 8/8/83)

En cuanto a la publicidad las denominaciones que se utilizan en esta ley para caracterizar las entidades y sus operaciones sólo podrán ser empleadas por las entidades autorizadas.

Parte ll (art.20-29)

Operaciones:

Las operaciones que podrán realizar las entidades enunciadas serán las que el Banco considere compatibles.

Bancos Comerciales;

Los bancos comerciales podrán realizar todas las operaciones activas, pasivas y

de servicios que no le sean prohibidas por la presente ley o por las normas que

ese sentido dicte el BCRA.

Bancos de Inversión

Los Bancos de inversión podrán :

-

recibir depósitos a plazo

-

emitir bonos

-

conceder créditos a mediano y largo plazo

-

otorgar avales

-

realizar inversiones en valores mobiliarios

-

efectuar inversiones de carácter transitorio

-

actuar como fideicomiso

-

obtener créditos en el exterior

-

realizar operaciones en moneda extranjera

-

dar en locación bienes

-

cumplir mandatos y comisiones

Bancos Hipotecarios

Los bancos hipotecarios podrán;

-

recibir depósitos de participación en préstamos hipotecarios

-

emitir obligaciones hipotecarias

-

conceder créditos para adquisición o construcción ampliación o reformas

-

otorgar avales

-

efectuar inversiones de carácter transitorio en colocaciones

-

obtener créditos en el exterior

-

cumplir mandatos y comisiones

Compañías Financieras

Las compañías financieras podrán:

-

recibir depósitos a plazo

-

emitir letras y pagarés

-

conceder créditos para compra o venta de bienes

-

otorgar anticipos sobre créditos de venta

-

otorgar avales

-

realizar inversiones en valores mobiliarios

-

efectuar inversiones de carácter transitorio

-

gestionar por cuenta ajena compra venta de valores mobiliarios

-

actuar como fideicomiso

-

obtener créditos en el exterior

-

dar en locación bienes de capital

-

cumplir mandatos

Sociedades de ahorro y prestamo

Las sociedades de ahorro y préstamo podrán;

-

recibir depósitos en los cuales el ahorro sea la condición previa para el préstamo

-

recibir depósitos a plazo

-

conceder créditos para la adquisición, construciión,reforma de viviendas

-

participar en entidades públicas o privadas

-

otorgar avales

-

efectuar inversiones de carácter transitorio

-

cumplir mandatos

Cajas de crédito

Las cajas de crédito podrán

-

recibir depósitos a plazo

-

conceder créditos a corto y mediano plazo

-

otorgar avales

-

efectuar inversiones de caracter transitorio

-

cumplir mandatos

Sobre las relaciones operativas entre entidades las mismas podrán acordar préstamos y comprar y descontar documentos a otras entidades, siempre que éstas operaciones se encuadren dentro de las que están autorizadas a efectuar por sí mismas

OPERACIONES PROHIBIDAS Y LIMITADAS

Las entidades no podrán:

explotar por cuenta propia empresas comerciales

constituir gravámenes sibre sus bienes

aceptar en garantía sus propias acciones

operar con sus directores y administradores o empresas y personas vinculadas

emitir giros

Parte lll (art.30-35)

Liquidez y Solvencia

Regulaciones

Las entidades comprendidas se ajustarán a las normas que se dicten sobre:

-

limites a la expansión del crédito

-

otorgamiento de fianzas

-

plazos, tasas de interés , comisiones, y cargos

-

inmovilizacion de activos

-

relaciones técnicas a mantener entre los recursos propios y las distintas clases de activos.

Responsabilidad patrimonial

Las entidades mantendrán los capitales mínimos que se establezcan estas deberán destinar anualmente al fondo de reserva legal la proporción de sus utilidades que establezca el BCRA.

La responsabilidad patrimonial de las entidades asegura cierta dimensión operativa y constituye un margen de seguridad para afrontar fluctuaciones de la coyuntura económica.

Regulación y saneamiento

La entidad que no cumpla con las disposiciones o las normas del BCRA deberá dar las explicaciones pertinentes dentro de los plazos establecidos.

La entidad deberá presentar un plan de regularización y saneamiento en el plazo no mayor de 30 días cuando;

se encontrara afectada su solvencia o liquidez

se registrara deficiencias de efectivo mínimo

registrara reiterados incumplimientos

no mantuviere la responsabilidad patrimonial

Parte lV (art 36-38)

Regimen informativo contable y de control:

(informaciones contabilidad y balances)

La contabilidad de las entidades se hará según la regulación del B.C.R.A, y dentro de los 90 días de la fecha de cierre del ejercicio las entidades deberán publicar, la información especificada en tal sentido.

Control:

Las entidades deberán dar acceso a su contabilidad, libros, correspondencia y documentos a los funcionarios para su fiscalización.

Parte V (art.39-40)

Secreto

Las entidades no podrán revelar las operaciones pasivas que realicen.

solo se exceptúan los informes que requieran :

- los jueces

- en BCRA

- los organismos recaudadores

Parte Vl(art.41-42)

Sanciones y recursos

Quedarán sujetas a sanción las infracciones a la ley y sus normas las cuales serán aplicadas por el Presidente del BCRA (vetado por dec 1860/92 art,15) y podrá consistir en:

llamado de atención

apercibimiento

multas

inhabilitación

revocacion de autorización

Parte Vll (art.43-56)

Revocación de la autorización para funcionar disolución y liquidación de las entidades financieras:

Cualquiera sea la causa de la disolución, las autoridades legales deberán comunicarlo al BCRA, en un plazo no mayor a los 2 días hábiles de tomado conocimiento de la misma, igual procedimiento deberá observarse en el caso de decisión de cambio, del objeto social.

Liquidación judicial

El liquidador judicial deberá ser designado por el juez competente.

Desde la resolución de revocación de la autorización y hasta tanto el juez resuelva el modo de liquidación de la actividad, serán nulos cualquier tipo de compromisos que aumenten los pasivos de las ex entidades.

El liquidador oficial podrá solicitar allanamiento para asegurar el cumplimiento.

Quiebras

Las entidades no podrán solicitar la formación de concurso preventivo ni su propia quiebra, ni ser declaradas en quiebra a pedido de terceros.

Parte Vlll (art.57-67)

Disposiciones varias y transitorias

Disposiciones varias:

Las entidades comprendidas , prestarán los servicios especiales vinculados con la seguridad social que BCRA les requiera estos serán remunerados.

Disposiciones transitorias

Las sociedades de crédito para consumo podrán transformarse en cajas de crédito o compañías financieras, cumpliendo los requisitos que correspondan a las mismas y en la forma que establezca el BCRA.

EL SISTEMA FINANCIERO Y LAS ENTIDADES

Clases de entidades:

Bancos comerciales: Son los únicos que pueden realizar todas las actividades propias de esta actividad en tanto no les sean prohibidas.

Bancos de Inversión e Hipotecarios, Las compañías financieras, Sociedades de Ahorro y préstamo para vivienda y Cajas de crédito, que son entidades especializadas cuya operatoria debe responder a lo establecido para cada una de ellas con carácter enunciativo.

A estas seis clases de entidades se agregan otras dos:

los bancos de desarrollo y la cajas de ahorro, que incluyen tres entidades del sector público que ya operaban con anterioridad a la ley y que por algunas particularidades no responden exactamente a las categorías legisladas.

Son el Banco Nacional de Desarrollo ,el Banco Santafecino de Inversión y Desarrollo y La Caja Nacional de Ahorro y Seguro.

Estas a su vez deben clasificarse en :

locales de capital nacional, de capital extranjero y sucursales locales de entidades extranjeras.

También debemos distinguirlas en:

-

públicas de la Nación, de Provincia

-

privadas

-

mixtas

3 Instrumentos Financieros De Financiación.

Instrumentos de financiación no bancarios

Autofinanciación

La autofinanciación es el recurso que más potencia la empresa, puesto que supone la reinversión de los recursos generados. La autofinanciación no tiene un objetivo de financiación concreto, es decir, que constituye un reforzamiento general de los recursos propios, cuyo destino será el que convenga en cada momento, aunque es normal que se utilicen para cubrir nuevas inversiones. Puede considerarse como la parte de los beneficios, o de los recursos generados, que permanece en el seno de la empresa, es decir, los beneficios no distribuidos

Es de gran importancia para las PYMEs, ya que estas suelen encontrar grandes dificultades para acceder a las fuentes de financiación externa debido a las fuertes exigencias que estas imponen en cuanto a solvencia y capacidad de pago.

Podemos distinguir entre autofinanciación de mantenimiento y de enriquecimiento:

Se considera autofinanciación de mantenimiento a aquellos fondos destinados a garantizar una continuidad en la cantidad de patrimonio neto o activo neto de la empresa, es decir, mantienen intacto el valor real de la empresa. Está formada por las dotaciones a amortizaciones, las provisiones y cualquier cuenta de correcciones de valoración.

La autofinanciación de enriquecimiento es la destinada a aumentar la potencialidad de la empresa. Está constituida por los beneficios no distribuidos y ahorrados (las reservas y el exceso de fondos de amortización sobre la depreciación económica) y las provisiones sobre riesgos y gastos a cubrir.

Emisión de valores negociables.

Las acciones son participaciones que otorgan el derecho de propiedad sobre una empresa. Representan, por lo tanto, cada una de las partes en que se puede dividir el capital social de la misma.

Las acciones pueden ser nominales (aparece el nombre del propietario de la acción) o al portador. Su compraventa se negocia, cuando cumplen ciertos requisitos, en los mercados de valores. Por ejemplo, en España, estos requisitos son los siguientes: en los dos años anteriores a su salida en Bolsa, tres si no son consecutivos, la empresa tiene que haber repartido dividendos de, al menos, el 6% entre sus accionistas; cada tres meses habrá que proporcionar un informe sobre el estado financiero de la empresa y sobre los cambios que afecten a la cuenta de explotación, y hay que contar con un mínimo de títulos negociados y que exista una demanda efectiva para las acciones.

También se pueden distinguir las acciones según sean ordinarias o preferentes. Éstas últimas confieren a sus titulares determinados privilegios que no disfrutan los tenedores de acciones ordinarias, como es el hecho de percibir unos dividendos predeterminados sobre los beneficios de la empresa. Por el contrario, las acciones ordinarias percibirán dividendos sólo cuando así lo considere conveniente la junta directiva de la empresa en cuestión. Los propietarios de acciones individuales son los propietarios últimos de la empresa; cuando ésta se liquida, el remanente se distribuirá entre este tipo de accionistas.

La tenencia de acciones, ya sean ordinarias o preferentes, otorgan un derecho de preferencia cuando se produce una ampliación de capital, lo que se denomina derecho de suscripción preferente. Cuando se ejerce este derecho, al producirse una ampliación de capital, la acción antigua se denomina acción ex derecho. Por otra parte, no todas las acciones conceden el derecho a voto: para que un determinado accionista pueda tener derecho a voto tendrá que poseer un mínimo de acciones estipulado en los estatutos de la sociedad.

La ventaja fundamental de las acciones consiste en que permiten acceder al ahorro de otros agentes económicos. Otra ventaja importante deriva del hecho de que el accionista no responde con sus bienes particulares ante las pérdidas de la sociedad, por lo que sus pérdidas sólo se reducen a la cantidad que haya invertido para comprar las acciones.

Los bonos son un instrumento de crédito legal mediante el cual se adquiere el compromiso de pagar una cantidad prefijada en una fecha concreta, cuando se cumplan determinados requisitos.

Esta clase de bonos suelen ser emitidos por grandes empresas y por los gobiernos, como medio de emitir deuda pública que les permita financiarse a corto y largo plazo. El término bonos se suele utilizar para reflejar una emisión de deuda a corto plazo, mientras que para las emisiones de deuda a medio plazo se emplea el término pagaré, y a largo plazo el de obligación. Las emisiones de deuda se realizan acudiendo a intermediarios financieros, que pueden ser bancos o cualquier otro tipo de brokers (intermediarios financieros que trabajan a comisión por cuenta ajena). El comprador de los bonos puede quedarse con ellos y cobrar los intereses acordados, o venderlos a un tercero. Los bonos emitidos por las empresas suelen estar respaldados por una hipoteca sobre las propiedades de la empresa.

Existe una gran variedad de valores en los mercados organizados, de los que vamos a nombrar algunos:

Acciones ordinarias o con derecho preferente de suscripción y acciones sin voto. Las dos primeras constituyen las formas de emisión clásicas, mientras que las últimas son una novedad de 1990. Las acciones sin voto no tienen la posibilidad de votar en las juntas de accionistas. Como compensación, los propietarios de este tipo de acciones tendrán derecho a percibir el dividendo anual mínimo establecido en los estatutos sociales (que no podrá ser inferior al 5% del capital desembolsado por cada acción), además de percibir el mismo dividendo que corresponda a las acciones ordinarias. Además, en caso de liquidación de la sociedad, las acciones sin voto conferirán a su titular el derecho a obtener el reembolso del valor desembolsado antes de que se distribuya cantidad alguna a las restantes acciones.

Valores convertibles (acciones convertibles en otro tipo de acciones u obligaciones convertibles en otro tipo de obligaciones o en acciones), que permiten al tenedor en cierto momento de la vida del empréstito suscribir los nuevos títulos por conversión de los antiguos.

Valores rescatables, en los que periódicamente se conviene en autorizar al tenedor a solicitar su reembolso y la entidad emisora a amortizarlos o modificar sus condiciones de interés y/o amortización.

Valores indexados, en función del índice de precios o de cualquier otro valor. Algunas de ellas tienen restricciones en España o están prohibidas.

Valores “cupón cero”, en los que capital e intereses se devuelven al final del plazo del empréstito y que pueden combinarse con algunas fórmulas de opción o convertibilidad.

Valores perpetuos de renta fija, que se caracterizan porque el emisor no especifica fecha de devolución, salvo caso de liquidación (respetando un plazo mínimo). Gozan de ciertos incentivos en intereses o participación en los beneficios.

Valores subordinados o participantes perpetuos, que son emitidos a largo plazo o como perpetuos, disfrutando de unos intereses que dependen de la actividad productiva, a los que se les puede añadir un tipo fijo mínimo. En caso de liquidación, sus poseedores recibirán su deuda después que los acreedores y antes que los accionistas.

Emisión pública de pagarés u otros activos financieros con rendimiento implícito, que no se ajusten a las normas que definen las obligaciones.

Instrumentos de financiación bancarios.

Desde el punto de vista empresarial, la financiación ajena mediante captación de recursos de las entidades financieras es la más importante. Denominaremos instrumentos bancarios a los ofrecidos por todos los intermediarios financieros.

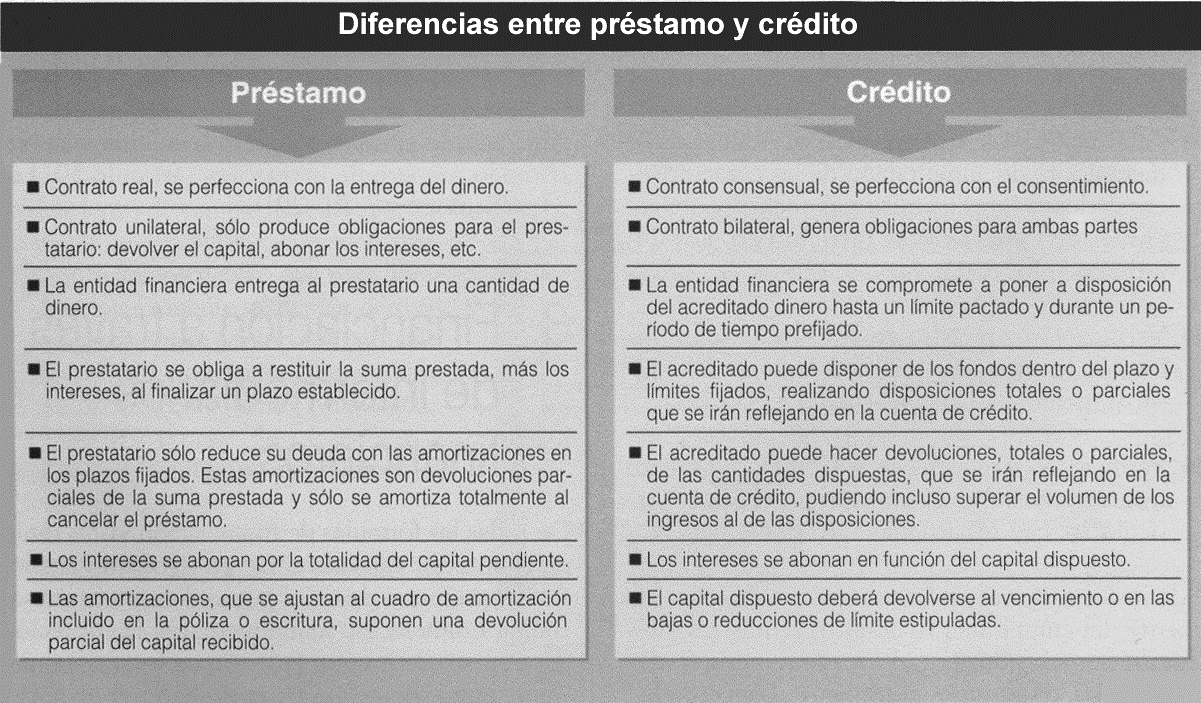

Diferencias entre operaciones de préstamo y crédito.

El contrato de préstamo es aquel en el que la entidad financiera entrega al cliente una cantidad de dinero, obligándose este último, al cabo de un plazo establecido, a restituir dicha cantidad más los intereses pactados.

Por el contrario, en el contrato de crédito en cuenta corriente, la entidad financiera se obliga a poner a disposición del cliente fondos hasta un límite determinado y por un plazo de tiempo prefijado. El cliente pagará intereses sobre la cantidad que permanezca retirada de la cuenta en cada momento.

Cuadro 2

Créditos en cuenta corriente

El contrato de crédito en cuenta corriente es aquel por el que el banco concede crédito al cliente por un cierto plazo y por una suma determinada, obligándose a cambio de una comisión, a poner a disposición de aquel dentro de los límites establecidos las cantidades que le reclame en el plazo fijado.

La cuenta corriente de crédito se establece en un contrato de crédito mediante el cual se autoriza al acreditado a disponer hasta un límite establecido en la correspondiente póliza de crédito. El contrato atribuye al acreditado un derecho de crédito sobre la totalidad de las sumas que la entidad de crédito pone a su disposición, siguiendo la obligación de restitución de este queda supeditada a la efectiva utilización del mismo que puede realizarse total o parcialmente a lo largo de la duración de la póliza.

Prestamos

El contrato de préstamo es aquel por el cual la entidad financiera ( prestamista ) entrga al cliente (prestatario) una determinada cantidad de dinero estableciéndose contractualmente la forma en que habrá de restituirse el capital y abonar los intereses, con unos vencimientos generalmente prefijados en el cuadro de amortización que acompaña al contrato.

-

Obligaciones del préstamo:

-

Pagar todos los gastos que pueda ocasionar la formalización del préstamo.

-

Abonar las comisiones devengadas por la operación.

-

Realizar las amortizaciones del capital en los plazos convenidos.

-

Pagar los intereses remuneratorios del capital en los plazos convenidos y los intereses de demora que se puedan generar.

Al término del plazo el prestatario ha debido restituir la totalidad del nominal entregado.

Descuento bancario

El descuento es un contrato por el cual la entidad bancaria (descontante) anticipa al cliente el importe de un crédito que este tiene frente a un tercero, mediante la cesión a la entidad de crédito de un interés que se corresponde con el tiempo que media entre el momento del anticipo y el vencimiento del crédito.

Descuento comercial

Descuento comercial bancario es aquel que realizan las entidades de crédito, bancos y cajas a sus clientes sobre los efectos de comercio en poder de estos últimos para resarcirse del importe de sus ventas de bienes, suministros o servicios antes del vencimiento para obtener liquidez. Esta operación se ha instrumentado generalmente sobre efectos (letras), aunque actualmente ya se hace incluso con facturas.

- Clases de descuento comercial:

-

Descuento simple o circunstancial: el que admite o negocia el descuento de un efecto o remesa de efectos , sin que se presuponga el descuento de otras futuras, es decir, se practica de forma individual.

-

Línea de descuento: aquella operación de descuento continua y repetitiva al amparo de una clasificación de riesgo comercial previamente estudiada por la entidad descontante con un límite y unas condiciones de renovación periódica.

El Banco de España considera crédito comercial “el descuento, por las entidades de crédito, mediante libramiento o endoso a su nombre, de efectos comerciales, letras, pagarés u otros efectos aptos para el giro”.

Créditos de firma

Son créditos que no implican un desembolso efectivo por parte del banco, sino un compromiso de pago de una deuda en lugar del deudor principal, es decir, el banco no pone dinero a disposición del cliente sino que con su propia firma avala al cliente de su operación con un tercero.

Dentro de esta categoría se incluyen :

- Las fianzas.

- Avales.

- Créditos documentarios confirmados.

- Aceptaciones, etc.

Estos créditos exigen un análisis del riesgo en dos vertientes:

-

Examen de la solvencia y garantía del cliente al que se le concede dicho crédito.

-

Análisis del condicionado del contrato de aval por la entidad.

Leasing

El término leasing proviene del verbo inglés “to lease” que significa arrendar o dejar en arriendo. En España se traduce por “arrendamiento financiero”, aunque el término anglosajón es aceptado y utilizado internacionalmente.

Resulta difícil encontrar una definición que cubra todos los aspectos de esta operación. Sin embargo, atendiendo a la doble vertiente jurídico-financiera del leasing, podemos definirlo como “una financiación destinada a ofrecer a los industriales y a los comerciantes un medio flexible y nuevo de disponer de un bien de equipo alquilándolo en vez de comprarlo. Esta operación es realizada por sociedades especializadas que compran el material siguiendo las instrucciones del futuro usuario, alquilándoselo durante un plazo convenido y mediando la percepción de un canon fijado en el contrato y que debe reservar al arrendatario una opción de compra sobre el material al término del periodo inicial.

Podríamos definir el leasing de una forma más práctica y concreta como un contrato especial de arrendamiento-financiación que permite al usuario-arrendatario disponer de un bien de capital productivo, elegido con absoluta libertad y de acuerdo a sus necesidades, durante el plazo que se pacte, mediante el pago de cuotas periódicas (normalmente mensuales) que incluyen el coste del equipo más los intereses correspondientes. Al final del plazo del contrato, se le ofrecen al usuario-arrendatario tres opciones que puede elegir libremente:

-

Comprar el equipo por un precio previamente establecido al finalizar el contrato, que se denominará “valor residual”.

-

Firmar un nuevo contrato de leasing y continuar utilizando el bien por un nuevo periodo de tiempo mediante el pago de unas cuotas más reducidas que las del primer periodo (calculadas sólo sobre el valor residual).

-

Devolver el equipo a la entidad arrendadora.

En las operaciones de leasing intervienen básicamente los siguientes sujetos:

Entidad de leasing, que puede ser un banco, caja, cooperativa o entidad de crédito especializada en estas operaciones. Recibe el nombre de arrendador.

Arrendatario, que es quien suscribe el contrato de leasing y disfrutará de la posesión del bien durante la vigencia del contrato, adquiriendo su propiedad cuando se ejercite la opción de compra.

Proveedor, que es quien va a suministrar el bien objeto de arrendamiento financiero. El arrendatario normalmente va a seleccionar el bien y el proveedor, aunque quien efectivamente adquiere el bien es el arrendador.

Durante el plazo del contrato, el bien es propiedad de la entidad arrendadora y el usuario-arrendatario adquiere la propiedad del mismo al final del contrato mediante el pago del valor residual establecido, en el caso de que opte por esta alternativa.

El rasgo financiero del leasing se desprende de que la entidad arrendadora no posee el “dominio técnico” del material del cual es propietaria. Sólo actúa de agente intermediario e impulsor de un proceso de reequipamiento para el usuario-arrendatario. Es este quien asume todos los riesgos derivados de la relación plasmada en el contrato: mantenimiento, seguros, buen uso, incumplimiento de cláusula del contrato, etc.

Es importante destacar el papel del fabricante o proveedor del bien en el proceso de interacción de los sujetos intervinientes en la operación de leasing. El fabricante es, con frecuencia, el que inicia o impulsa la toma de contacto entre la entidad arrendadora y el potencial usuario. Aunque no interviene en la formulación del contrato de arrendamiento, mantiene una estrecha relación con el usuario anterior y posteriormente a que se formalice la operación, incluso cuando se ha ejercido la opción de compra.

Los dos grandes tipos de leasing son el leasing operativo y el leasing financiero. El primero es practicado directamente por fabricantes, distribuidores o importadores que, de este modo, disponen de un método adicional de financiar sus ventas. El segundo lo realizan entidades especializadas con una vocación estrictamente financiera: compran bienes elegidos por los propios usuarios para luego arrendárselos con opción de compra; por lo que, su finalidad no es la promoción de las ventas sino la obtención de un beneficio por la prestación del servicio financiero.

A partir de los dos grandes tipos anteriormente expuestos, podemos ampliar la clasificación teniendo en cuenta los distintos aspectos de la operación de leasing:

| Mobiliario | |

| Según los bienes objeto del leasing | |

| Inmoviliario | |

| Directo | |

| Según procedimiento | |

| Indirecto | |

| Corto plazo | |

| Según duración | Medio plazo |

| Largo plazo | |

| Pequeño | |

| Según la cuantia de la operación | Medio |

| Gran leasing | |

| Bienes de consumo | |

| Según volumen | |

| Equipos industriales | |

| Con o sin interés | |

| Múltiple o individual | |

| Según cláusulas especiales del contrato | Con o sin servicio de asistencia |

| Con o sin seguro a cargo del usuario | |

| Con o sin derecho a renovación |

Por otra parte, nos encontramos con otros sistemas de leasing: el “lease back” o retroleasing y el “leveraged leasing” o leasing apalancado. En el primero, un usuario vende un activo de su propiedad a la entidad de leasing quien a su vez se lo arrienda en dicho régimen. El segundo es una operación combinada entre una entidad de leasing (arrendador), un financiador (un banco) y el usuario (arrendatario), mediante la cual los dos primeros comparten la financiación de la compra del bien (entre un 20% y un 40% la primera y el resto el segundo)

Renting

Es un contrato mercantil en virtud del cual el arrendador, siguiendo instrucciones expresas del arrendatario, compra en nombre propio determinados bienes muebles con el fin de, como propietario, alquilárselos al arrendatario para que este los utilice por un tiempo determinado, pudiendo éstos ser sustituidos o ampliados durante el periodo contractual.

Fundamentalmente, la diferencia que existe para el arrendatario entre leasing y renting estriba en que a través del renting no se desea en principio que la “cosa” acabe siendo propiedad del arrendatario; sino más bien, que le permita efectuar el cambio del mismo en el momento que precise.

Un claro ejemplo de renting sería BMW Renting y otras similares que realizan alquileres a largo plazo de sus vehículos. Aquí se cumple lo indicado anteriormente, ya que el cambio es posible en cualquier momento y el arrendador no es una entidad financiera.

Factoring

El factoring es un contrato en virtud del cual una de las partes (cedente) cede a la otra (factor o empresa de factoring) sus créditos comerciales o facturas frente a un tercero al objeto de que la sociedad de factoring realice todos o algunos de los siguientes servicios: gestión de cobro, administración de cuentas, cobertura de riesgos y financiación. La financiación mediante la fórmula de factoring se formaliza mediante la cesión de una entidad de crédito especializada en factoring, por parte de una empresa, de créditos comerciales contra sus clientes, a cambio de un importe convenido en términos relativos en el contrato, con o sin unos márgenes de variación (un descuento sobre el nominal de los créditos, en función de las características, más una retención sobre el volumen de crédito vivo en algunas modalidades), o disposición discrecional hasta un límite en función de los créditos cedidos.

EL BANCO DE ESPAÑA Y SUS FUNCIONES

1.- ANTECEDENTES HISTÓRICOS: del Banco de San Carlos a la Autonomía de 1.994

El Banco de España se fundó en 1.782 con la denominación de Bco. de S. Carlos. Este se funda por las dificultades que tenía planteadas la Hacienda Pública, aunque es verdad que podía realizar operaciones con el sector privado y público y que los mejores negocios los hizo actuando con el sector privado, la característica mas importante del Bco. de S. Carlos era su vinculación con el Gobierno.

El Bco. de S. Carlos estuvo en vigor hasta 1.829 en que desaparece, el 9 de julio de 1.829 se creó el Bco. español de S. Fernando que nació como banco de emisión y de descuento con la finalidad de financiar al gobierno.

En 1.844 al Bco. de S. Fernando le salió un competidor, el Bco. Isabel II, este también estaba autorizado para emitir billetes y se crea para potenciar la vida mercantil de España.

En 1.847 dada la competencia en que entraron estos bancos todo parecía indicar que iban a desaparecer pero sin embargo lo que ocurrió es que se fusionaron, naciendo el nuevo Bco. español de S. Fernando, este tenía capacidad para emitir billetes y para crear sucursales en ciudades españolas en que no hubiese banco de emisión.

En 1.849 se concedía al nuevo Bco. de S. Fernando el privilegio de emisión para toda España excepto Barcelona y Cádiz. Este privilegio de emisión durará muy poco y en el año 1.856 una ley estableció el sistema de pluralidad de bancos de emisión, esta ley dio al nuevo Bco de S. Fernando carácter oficial, cambió su nombre por el de Banco de España y a partir de esto el Estado nombró un gobernador y 2 subgobernadores.

El Banco de España como tal se crea en 1.856.

El sistema de pluralidad de emisión concluyó en 1.874 fue cuando se concedió al Bco de España privilegio de emisión para la península e islas adyacentes.

La ley de ordenación bancaria de 1.921 dio al Bco de España mas funciones de banco central, concediéndole la situación de que no realizara operaciones comercial y alejándolo de la competencia de los bancos privados.

El Bco. de España se pretendía que fuera el centro de la política monetaria, bajo la dirección del Ministerio de Hacienda.

La ley de ordenación bancaria de 1.946 acentúa la dependencia del Bco. de España del Ministerio de Hacienda y su carácter de Banco de banco. Posteriormente se llegó al Plan de Estabilización del 59, donde se establecieron las bases de lo que iba a ser la norma reguladora y estabilizadora del sistema financiero español.

La ley de ordenación del crédito y la Banca de 14/4/1.962. dos meses después se dicta el decreto-ley de 7/7/1.962 sobre nacionalización y reorganización del Bco. de España, que establece la naturaleza, la personalidad jurídica, el objeto, la estructura y las funciones del Bco. de España, pasando de ser un Banco S.A. a un banco nacionalizado.

Funciones del Bco. de España según el Decreto-ley

1.- Operaciones de emisión, Tesorería del Estado, servicio financiero de la deuda del Estado.

2.- Ejecución de la política monetaria, regulación del mercado de dinero, información y asesoramiento del gobierno en temas de moneda y crédito.

3.- Control e inspección de la banca privada.

4.- Responsable de los movimientos de pagos internacionales.

5.- Control y regulación de las Cajas de ahorro, control de las cooperativas de crédito.

La estructura y las funciones del Bco. de España quedarán delimitadas en el Decreto-ley de 1.962.

El Bco. de España queda tanto orgánica como operativamente en una situación de dependencia del Ministerio de Economía.

El proceso liberalizador del Sistema Financiero se inicia en 1.974 porque es a partir de este año cuando en España se aplica una política monetaria activa y se necesita modernizar el Bco. de España. Esta modernización y mayor autonomía del Bco. de España se inicia en 1.980. Esta ley definió al Bco. como una entidad de derecho público con personalidad jurídica propia, plena capacidad pública y privada que para el cumplimiento de sus funciones actuará con autonomía.

Esta ley fue continuando con la ley 13/1994 de 1 de Junio, la ley de autonomía del Bco de España define al banco de forma parecida al año 80 pero añade que el Bco. de España quedará sometido al ordenamiento jurídico privado.

En 1.998 hubo una reforma de esta ley, la ley 12/1988 de 12 de Abril, que estableció que el Bco. de España será parte del SEBC y por lo tanto estará sometido al Tratado de la UE y a los estatutos del Sistema Europeo de Bancos Centrales (SEBC).

La autonomía del Bco. de España significa:

-

El banco no puede adquirir directamente del tesoro valores emitidos por este, ni concederle créditos.

-

El Tesoro Público no puede incurrir en descubiertos en c/c ni de forma temporal, en su cuenta del Bco. de España.

En el ámbito de la política monetaria el Bco. de España no está sometido a instrucciones del gobierno ni de ningún otro órgano nacional o comunitario.

Organos de gobierno y organización administrativa.

Órganos rectores

El art. 17 de la ley de Autonomía del BE (13/94 de 1 de Junio) establece como órganos de gobierno los siguientes:

1.- El gobernador.

2.- El subgobernador.

3.- El consejo de gobierno.

4.- La comisión ejecutiva.

El Gobernador es nombrado por el jefe del Estado, a propuesta del presidente del Gobierno.

El Subgobernador será nombrado por el presidente del Gobierno a propuesta del Gobernador.

Los requisitos que se exigen para su designación, así como el tiempo de su mandato, sus motivos de cese en el cargo y sus incompatibilidades son iguales para el gobernador y el subgobernador.

Las principales competencias del Gobernador son las siguientes:

1.- Dirigir el Bco. de España y presidir el Consejo del Gobierno y la comisión ejecutiva.

2.- Ostentar su representación legal a todos los efectos y muy especialmente ante los Tribunales de Justicia.

3.- Autorizar los documentos y contratos que sean precisos, así como todas las operaciones que resulten necesarias para el cumplimiento de las funciones encomendadas al Bco. de España.

4.- Desempeña la función de representar al Bco. de España, instituciones y organismos nacionales y muy especialmente en el Consejo de Gobierno y en el Consejo General del BCE.

Además el Gobernador podrá ser convocado a cualquier comisión del Congreso, del Senado o mixta o a la comisión delegada del Gobierno para asuntos económicos, así como al Consejo de Política Fiscal y Financiera de las CCAA, para dar cuenta regularmente de los objetivos y de la ejecución de la política monetaria en España, sin que esto signifique que ningún órgano político nacional o internacional puede darle instrucciones sobre los objetivos o la aplicación de la política monetaria.

El Subgobernador sustituye al gobernador en los casos de ausencia o enfermedad. Tendrá todas las funciones que le delegue el Gobernador y todas aquellas que le sean atribuidas por el reglamento interno del Bco. de España, así como también todas aquellas funciones que le delegue el Consejo de Gobierno o la comisión Ejecutiva.

El Consejo de Gobierno lo integran los siguientes miembros:

*** El Gobernador.

*** El Subgobernador.

*** El director general del tesoro y política financiera.

*** El vicepresidente de la CNMV.

*** Seis consejeros no natos, designados por el Gobierno a propuesta del Ministerio de Economía. (consejeros no natos significa que ocupa su cargo no en virtud de otro cargo que previamente tenga.) Estos consejeros deben ser españoles de reconocida competencia en el campo de la economía, finanzas o el derecho. Su mandato es de 6 años, renovables una sola vez y cesan por las mismas causas que el Gobernador.

También pueden acudir al Consejo de Gobierno, pero esta vez con voz y sin voto los directores generales del Bco. de España, además de 1 representante del personal del Bco. además acudirá el Secretario General del Bco., que también hará funciones de Secretario del Consejo. También puede acudir el Ministro de economía y el Secretario de Estado de economía con voz y sin voto cuando lo consideren oportuno a las reuniones del consejo, cuando lo juzguen preciso, a la vista de la especial trascendencia de las materias que vengan a considerarse. También podrán someter una noción a la deliberación del consejo de gobierno.

La Presidencia del Consejo de Gobierno, corresponde al Gobernador, subgobernador o al Consejero no natos de mayor edad. Este órgano se reúne como mínimo 10 veces al año y siempre que lo convoque el Gobernador, aunque el resto de sus miembros también podrán realizar esta convocatoria y ha de producirse siempre que al menos que esta haya sido formulada por 2 miembros.

Los acuerdos se toman por mayoría de votos y en caso de empate el Gobernador tiene voto de calidad, es decir, decide el Gobernador.

La Comisión Ejecutiva está formada por:

*** El Gobernador que actúa como presidente.

*** El Subgobernador.

*** Dos consejeros no natos nombrados por el Consejo de Gobierno a propuesta del Gobernador.

Se reúne siempre que lo convoque el Gobernador o siempre que surja la petición de 2 de sus miembros. Se toman las decisiones por mayoría de voto y en caso de empate el presidente tiene voto de calidad.

Existen otros órganos de Gobierno que son los directores generales del Bco. de España, desempeñan funciones de gestión, administración y ejecución a las órdenes inmediatas del Gobernador y Subgobernador. Tienen la obligación de hacer cumplir a todo el personal del Bco. De España las disposiciones legales y reglamentarias, así como todas las normas emanadas del Gobernador, Subgobernador y de la Comisión Ejecutiva.

Los directores generales del Bco. de España asisten al Consejo de Gobierno y la Comisión Ejecutiva con voz y sin voto.

Organización administrativa.

Se divide en dos grandes apartados:

Administración Central

Sucursales

La administración central se organiza en oficinas o servicios centrales, al mando de cada uno de ellos se encuentra un jefe de oficina auxiliado por 1 o varios subjefes. Las oficinas se subdividen en secciones y éstas en negociados, todas ellas con un jefe al frente.

Estas oficinas son las encargadas de llevar a cabo todas las actuaciones necesarias para el ejercicio de las competencias de la dirección general o del departamento en el que están encuadradas orgánicamente dentro del organigrama del Bco. de España.

Las sucursales forman un conjunto muy heterogéneo de diversa importancia y que desempeñan operaciones o funciones de naturaleza administrativa y muy operativa. Hay 1 sucursal del Bco. de España por cada ciudad o capital de provincia del país.

El responsable de cada sucursal es el director que se encuentra auxiliado por 3 jefes:

El interventor.- Ejerce las funciones de jefe de contabilidad y las de fiscalización de las operaciones realizadas.

El cajero.- Tiene a su cargo la custodia, anotación y buen orden de los efectos en cartera y valores de cualquier otra superficie existente en la Caja de la sucursal.

El secretario del Bco.- Está a las órdenes inmediatas del director, auxilia a este de la información y clasificación del crédito, lleva la correspondencia de la sucursal y levanta las actas de las sesiones del Consejo Local del Bco. correspondiente de la sucursal local del Bco.

FUNCIONES DEL BANCO DE ESPAÑA.

Al Bco. de España le corresponden según la Ley 12/98 (Ley de modificación de la Autonomía) diversas funciones que le permiten conseguir el logro de su objetivo principal en el mantenimiento de la estabilidad de precios en la economía española.

4.1.- Política de tipo de cambio y control de cambios.

Control de cambios

Es el conjunto de disposiciones legales y administrativas que regulan los cobros y los pagos con el extranjero tanto en divisas como en moneda nacional.

Del mismo modo, también regula la adquisición, la compra o cesión de bienes y derechos de contenido económico entre los residentes y los no residentes.

El origen o finalidad inicial del control de cambios en un país se encuentra en la necesidad de proteger la riqueza nacional. Esta protección tiene 2 sentidos fundamentales:

Se tratará de evitar salidas de dinero que no responden o no corresponden a una estricta contraprestación por bienes, derechos o servicios recibidos del extranjero.

Se trata de procurar también que todas las divisas cobradas en remuneración de bienes , derechos o servicios prestados en el extranjero se reintegren al país.

La existencia del control de cambios trata de evitar que haya dificultades en la Balanza de Pagos del País en el nivel de reservas y en el tipo de cambio, al impedir la evasión de capital.

La última etapa que se ha vivido surge con la entrada en vigor al RD 1816/91 que tiene efectos a partir del año 1.992, hasta ese RD el control de cambios en España, se había caracterizado por mantener una restricción general de los cobros, pagos y transacciones con el exterior, la nueva normativa sobre el control de cambios supone un cambio radical en este sentido ya que establece como principio la plena libertad de las transacciones con el exterior, así como una libertad de cobros, pagos y transferencias.

Esta libertad absoluta viene impuesta, ya que es una exigencia de la normativa de la UE.

España decide adoptar la plena libertad de este movimiento de capitales en febrero de 1.992, 11 meses antes de lo que la normativa Europea establecía, que debía ser en diciembre del 92. además de la normativa europea, España también adopta la liberalización de transacciones con estados miembros y con terceros países.

Existen excepciones a esta plena libertad de movimientos de capitales ya que se establecen "Cláusulas de Salvaguardia", que permiten que se establezcan de forma excepcional y transitoria, restricciones con el exterior cuando se estime que puede haberse afectado gravemente el interés nacional, o en aplicación de medidas adoptadas por organismos internacionales de los que España forma parte.

Existen otros mecanismos llamados de información, que permiten al conocimiento estadístico de las operaciones que se realizan con el exterior y además tratan de evitar el fraude.

Desde el año 1.973 la función de control de cambios en nuestro país se encuentra dividida en 2 organismos:

- El Banco de España.

- La dirección general de comercio e inversiones.

El Banco de España dentro del ámbito del control de cambios tiene como principales funciones las siguientes:

+ Conceder a bancos, cajas de ahorro y otras entidades financieras, autorización para actuar en el mercado de divisas, así como autorizar las actividades de cambio de moneda extranjera en establecimientos abiertos al público de acuerdo con la normativa reguladora.

+ Dictar las instrucciones relativas al contenido, procedimiento y frecuencia con el que las entidades financieras deben suministrar información sobre los cobros, pagos y transferencias en las que hayan intervenido.

+ Ejercer el control y la inspección de todas las operaciones que se efectúen a través de las entidades registradas.

+ Es el encargado de ejercer las actuaciones de inspección e investigación que resulten necesarias para prevenir y corregir actuaciones ilegales o fraudulentas, contrarias a la legislación.

En cuanto a la Dirección de Comercio e Inversiones, dentro del tipo de cambio le corresponde:

+ Autorizar, verificar y controlar las transacciones exteriores, así como los cobros, pagos y transferencias que éstas operaciones impliquen.

+ Fijar los procedimientos y las tramitaciones para las operaciones con los no residentes.

+ Controlar e inspeccionar todas aquellas operaciones efectuadas a través de las entidades registradas.

+ Resolver los expedientes administrativos sancionadores, vinculados con estas entidades o instituciones.

Política de Tipo de Cambio

La Ley 12/98 reformó la Ley de autonomías del Bco. de España. Establece que el Gobierno podrá consultar con el Bco. de España las materias relativas a esta política de tipo de cambio.

El Bco. de España por su parte, podrá realizar las operaciones exteriores que estime convenientes, esencialmente las siguientes:

+ Podrá posee, gestionar, comprar y vender al contado o a plazo todo tipo de activos denominados en moneda extranjera, así como metales preciosos.

+ También podrá efectuar cualquier tipo de transacción bancaria con entidades nacionales o extranjeras, así como con organismos internacionales, incluidas las operaciones de concesión u obtención de préstamos.

Por lo que respecta al MERCADO DE DIVISAS, dentro de esta política de tipo de cambio señalamos que el conjunto de operaciones financieras y no financieras entre residentes y no residentes denominadas en diferentes monedas, dan lugar a la oferta y demanda de divisas. La estructura organizativa que permite el encuentro entre ambas, constituye el mercado de divisas (mdo. De cambios).

Aunque al mercado de divisas puede afluir toda clase de divisas, solamente se admite la cotización oficial, la que determina el BCE, cuyos tipos de cambios oficiales con respecto al euro se publican diariamente en el BOE con su correspondiente equivalencia en Pts., mientras nos encontremos en el periodo transitorio hacia la moneda única.

Las divisas que actualmente cotizan son la siguientes:

Dólar USA

Dólar Canadiense

Dólar Australiano

Dólar Neocelandés

Yenes Japonés

Dracma Griego

Corona Danesa

Corona Sueca

Corona Noruega

Corona Chipriota

Corona Estona

Libra esterlina

Forint Húngaro

Zloty Polaco

Tolare Esloveno

FrancoSuizo

El mercado interbancario de divisas en España, es un mercado organizado, cuyos miembros principales son determinadas entidades de crédito que se llaman "Entidades registradas", estas entidades son a las que el Bco. de España ha concedido autorización para que puedan realizar operaciones en divisas.

El mercado de divisas se divide en 2 bloques:

Mercado de Divisas al contado; en el solamente intervienen las entidades financieras registradas que compran y venden divisas en función de las necesidades de sus clientes y de su estrategia ya que determina en última instancia la oferta y demanda de divisas.

Con independencia de que en alguna ocasión determinada el BCE o cualquiera de los Bancos Centrales Nacionales de la zona Euro intervengan en el mercado de divisas.

El tipo de cambio se determina en función de la confluencia de la oferta y la demanda de divisas en el mercado.

Son los componentes de la Balanza de Pagos de un país los que determinan fundamentalmente la oferta y demanda de divisas y por tanto el tipo de cambio. Esto es cierto, pero no es totalmente cierto porque hay otros componentes o condiciones que explican también los movimientos de tipo de cambio:

Como consecuencia de decisiones financieras especulativas a c/p, estas decisiones financieras están muy influenciadas en última instancia por las expectativas del tipo de cambio del país, así como el diferencial entre unos países con otros o zonas.

Las entidades que operan en los mercados de divisas mantienen unos saldos en divisas que constituyen lo que se llama suposición neta en divisas. La posición global en divisas de una entidad puede arrojar saldo deudor, acreedor o nulo. Se dice que se está en una posición abierta cuando existen diferencias entre la suma de activos en divisas y la suma de pasivos en divisas. Si la suma de activos es mayor que la de pasivos, se llama posición larga y al contrario, que la suma de activos sea menor que la de los pasivos se denomina posición corta.

Mercado de divisas a plazo: es aquel en el que se realizan compra-ventas de divisas contra pago en moneda nacional y que tienen como peculiaridad que se materializan en un futuro.

En las operaciones a plazo, las partes acuerdan que la entrega de las divisas se lleve a cabo en un momento posterior, superior a 2 días. Se negocia con periodo estándar, establecido.

El tipo de cambio del mercado de divisas a plazo se pacta en el momento en que se concierta la operación y por su puesto dependerá del plazo de entrega. Pero una vez pactado este tipo de cambio se tiene que cumplir con independencia del tipo de cambio al contado que exista en el momento de la entrega. Los tipos de cambio de las operaciones a plazo se forman de la oferta y la demanda del mercado. El tipo de cambio a plazo no coincide con el tipo de cambio al contado, la diferencia se denomina "premio", si en términos de moneda nacional el tipo al contado o también llamado Spot, es superior al tipo a plazo o también llamado Forward. Por otro lado existirá una diferencia, que se llama "descuento" cuando en términos de moneda nacional el tipo al contado es inferior al tipo a plazo.

El objetivo fundamental perseguido por los particulares al pactar la compraventa de divisas a plazo es protegerse del riesgo de fluctuación del tipo de cambio, lo que hace que además de los especuladores y de las autoridades monetarias, quienes actúan en estos mercados sean las personas sujetas a riesgos de inversión.

Emisión de billetes y puesta en circulación de la moneda metálica.

Desde el 1-1-99 la moneda oficial en España es el Euro que sucede a la Pts. la Pts. se subdivide en 100 céntimos de Euro. La Pts. sigue siendo utilizada como unidad de cuenta pura en todos los instrumentos jurídicos y como subdivisión del Euro. De acuerdo al tipo de conversión en 1.998j esta situación se perdiera hasta el 31-12-2001. además los billetes y monedas españolas continúan siendo válidas hasta el 30 de Junio del 2.002 salvo disposición en contrario.

Corresponde al Bco. de España, previa autorización del B.C.E. la facultad exclusiva de emisión de billetes en Pts., que sin perjuicio del régimen legal que se aplique a la moneda metálica son los únicos medios de pago de curso legal dentro del territorio español con poder liberatorio pleno e ilimitado y hasta que no se produzca la emisión por el B.C.E. de billetes en Euros.

Cuando el Bco. de España acuerde la retirada de circulación o canje de los billetes en Pts. de una determinada serie, deberá publicar el correspondiente anuncio en el BOE en el que se señalará el periodo de canje. Los billetes dejan de ser de curso legal, los no canjeados perderán su poder liquidatorio o liberatorio como medio legal de pago

Si con posterioridad al periodo de canje son presentados estos billetes, el Bco. de España procederá a su cambio.

Respecto a la moneda metálica la Ley 12/98 de modificación de autonomía establece que el entonces Mº. de Economía y Hacienda de conformidad con el B.C.E. en cuanto a la cantidad y el volumen de emisión, acordará la acuñación de la moneda, mientras que el B.C.E. será el encargado de su puesta en circulación.

Banco del Estado y funciones con particulares.

Dentro de la función del Bco del Estado se incluyen hoy en día el servicio de tesorería y el servicio de la deuda.

El Bco. del Estado realiza el servicio de tesorería por lo que la administración se evita mantener un gran departamento de Caja, realmente los pagos e ingresos que corresponden a la admón..

La Ley de autonomía del Bco. de España establece que en los términos que se establezcan con el tesoro y la CCAA que así lo soliciten el Bco. les puede prestar el servicio de tesorería, llevándose y manteniendo las cuentas en Pts. o en divisas que sean necesarias, así como realizando por su cuenta ingresos y pagos y en general realizando cualquier otra actividad bancaria con la excepción de los descubiertos en cuenta y concesión de créditos.

Hay dos excepciones: