Economía y Empresa

Sistema financiero de Arequipa (Perú)

Sistema Financiero de Arequipa

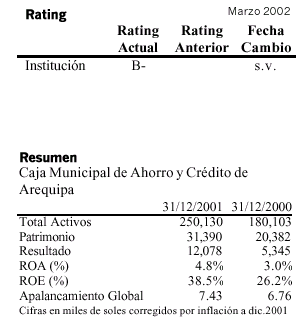

Institución Financiera

Caja Municipal de Ahorro y Crédito de

Arequipa

PERFIL

La Caja Municipal de Ahorro y Crédito de Arequipa se constituyó como empresa municipal de derecho público que goza de autonomía económica, administrativa y financiera. En sesión de Concejo del 16 de julio de 1985 se acordó la creación de la Caja Municipal de Ahorro y Crédito de Arequipa como empresa municipal financiera. Se constituyó bajo el amparo del D.L. Nº 23039 y el D.S. Nº 147-81-EF del 8 de julio de 1981, y fue autorizada para su funcionamiento por Resolución Nº 042-86 del 23 de enero de 1986 de la SBS. El objetivo principal con el que fue creada fue el de convertirse en un elemento fundamental de descentralización financiera y democratización del crédito. La CMAC de Arequipa cuenta con 11 oficinas ubicadas en La Pampilla, Mercaderes, Miraflores, Yanahuara, San Camilo, La Merced, El Pedregal, Juliaca, Puno, Moquegua e Ilo. En cuanto al número de personal, la CMAC cuenta con 211 empleados. En el año 2000, la CMAC de Arequipa recibió una Mención Honorífica del Premio a la Excelencia en Microfinanzas, distinción recibida del Banco Interamericano de Desarrollo (BID), destacando a la CMAC de Arequipa dentro de otras instituciones de microfinanzas a nivel internacional.

FUNDAMENTOS

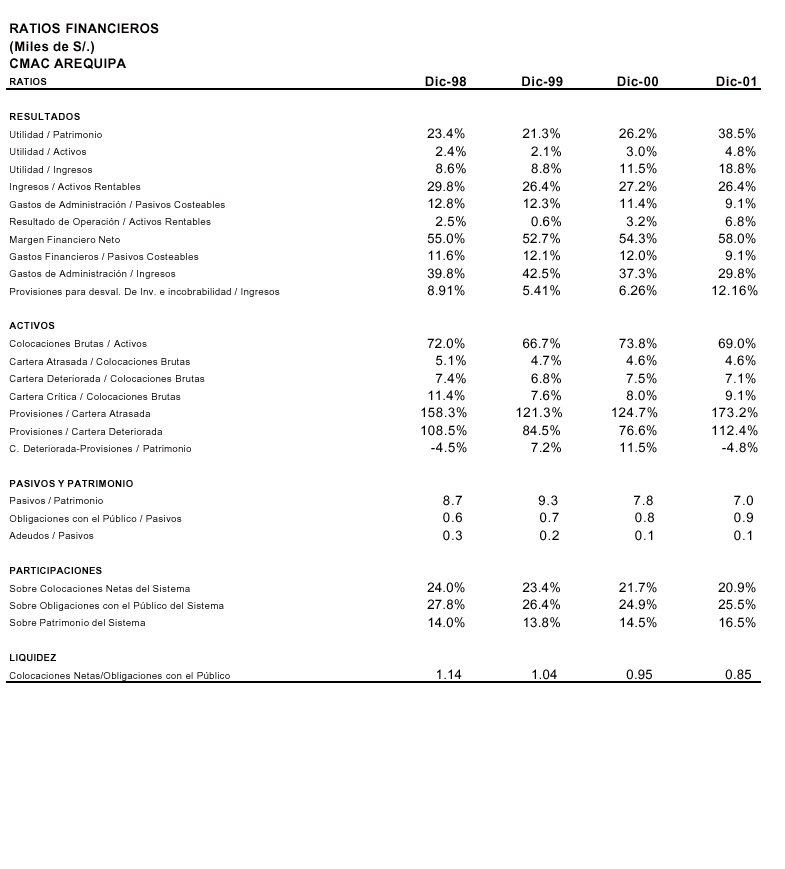

La CMAC de Arequipa es una institución que cuenta con 15 años de experiencia, ocupando el segundo lugar en el ranking de colocaciones y captaciones dentro del sistema de cajas. A fines del año 2001, la Caja registró una morosidad muy similar a la del año 2000, 4.6%; mientras que la participación de la cartera deteriorada se redujo ligeramente de 7.5 a 7.1%, ello se debió al control más estricto sobre su cartera así como a los castigos realizados por S/. 2.0 millones; adicionalmente, los créditos refinanciados que tiene la Caja han mantenido la provisión que tenían en el momento de su

refinanciación, motivo por el cual el stock de provisiones no se reduce, logrando una cobertura sobre cartera deteriorada de 112.4%, superior a la registrada a fines del año 2000, 76.6%. De esta manera, el compromiso de la cartera deteriorada no provisionada respecto del patrimonio disminuye de 11.5 a -4.8%, estando por debajo del sistema de cajas municipales (0.6%), del sistema bancario (38.6%), y del sistema de consumo (3.8%). Adicionalmente, la calidad de la cartera se deterioró; así, la cartera crítica se elevó de 7.9 a 9.1% de un año a otro, por lo que la Caja realizó mayores provisiones durante el ejercicio 2001 (S/. 7.8 versus S/. 2.9 millones, respectivamente). Sin embargo, el incremento de las provisiones no afectó la rentabilidad de la Caja, dadas las medidas que se tomaron desde el año anterior para incrementar los ingresos financieros y reducir los costos. Producto de lo anterior, la rentabilidad de la Caja de Arequipa mejoró notablemente, al pasar el ROA de 3.0 a 4.8% y el ROE de 26.2 a 38.5%, siendo la utilidad neta a diciembre 2001 de S/.12.1 millones, muy superior a la utilidad generada en el año 2000 (S/. 5.3 millones).

DESCRIPCION DE LA INSTITUCION

La Caja Municipal de Ahorro y Crédito de Arequipa se creó en sesión de Concejo del 16 de julio de 1985, como empresa municipal financiera. Se constituyó al amparo del D.L. Nº 23039 y el D.S. Nº 147-81-EF

del 8 de julio de 1981, y se encuentra autorizada para su funcionamiento por Resolución Nº 042-86 del 23

de enero de 1986 de la SBS. En 1987 se creó la Federación Peruana de Cajas Municipales de Ahorro y Crédito (FEPCMAC) con la finalidad de auditar, capacitar y brindar servicios de asesoría a sus miembros, la misma que representa a nivel nacional e internacional a las Cajas y que promueve la creación de éstas.

Las Cajas Municipales de Ahorro y Crédito (CMACs) constituyen entidades creadas especialmente para atender a la microempresa, destacando por sus logros en términos de cobertura pero enfrentando problemas institucionales derivados de la estructura de propiedad y de las rigideces en la gestión, que se derivan de su naturaleza, al ser empresas públicas. Actualmente, en el mercado existen 13 Cajas Municipales de Ahorro y Crédito y una Federación que las agrupa. Adicionalmente está la Caja Municipal de Lima, con la cual serían 14 las Cajas Municipales. La primera Caja Municipal de Ahorro y Crédito fue la de Piura, fundada en 1982. La segunda se creó en 1984 en la ciudad de Trujillo. El 12 de febrero de 1986 fue constituida la Caja Municipal de Ahorro y Crédito Arequipa. Entre 1985 y 1992 se crearon las Cajas Municipales de las provincias de Santa, Sullana, Maynas, Cusco, Huancayo, Ica, Paita, Pisco y Tacna. Posteriormente, en 1997 se creó la Caja Municipal de Chincha, sumando así, 13 Cajas Municipales en provincias. Dentro de los productos que ofrece la CMAC de Arequipa se tienen los créditos pignoraticios, que fue el primer tipo de crédito que otorgara la Caja. Este crédito se caracteriza por ser muy ágil, el monto de préstamo es máximo el 60% del valor de la joya.

También se tienen los créditos de consumo que están compuestos por los créditos con descuentos por planilla y los créditos personales. Los créditos con descuentos por planillas se comenzaron a otorgar en el año 98, mostrando bajos niveles de morosidad. Luego están los créditos MES y créditos comerciales, los cuales se clasifican según el monto del crédito ; a partir de S/. 20,000, se consideran créditos comerciales.

Por el lado de las operaciones pasivas, la CMAC de Arequipa ofrece depósitos de ahorro, a plazo y de compensación por tiempo de servicios. Cabe mencionar que la CMAC de Arequipa está constantemente en la búsqueda y desarrollo de nuevos productos. Así, en el año 2000 desarrolló los proyectos: i) Sorfy 2000, que en el futuro será un soporte a las operaciones pasivas y activas, permitiendo ingresar al mercado de la banca on line, brindando a los clientes la posibilidad de realizar transacciones financieras desde internet y a través de cajeros automáticos; y, ii) Finca, que consiste en la integración de los diversos sistemas con que cuentan las áreas administrativas. Estos sistemas serán migrados desde sus plataformas hacia un sistema de base de datos con desarrollo visual que permitirá más consistencia y seguridad en la información, así como la automatización de varios procesos compartiendo información entre las áreas involucradas.

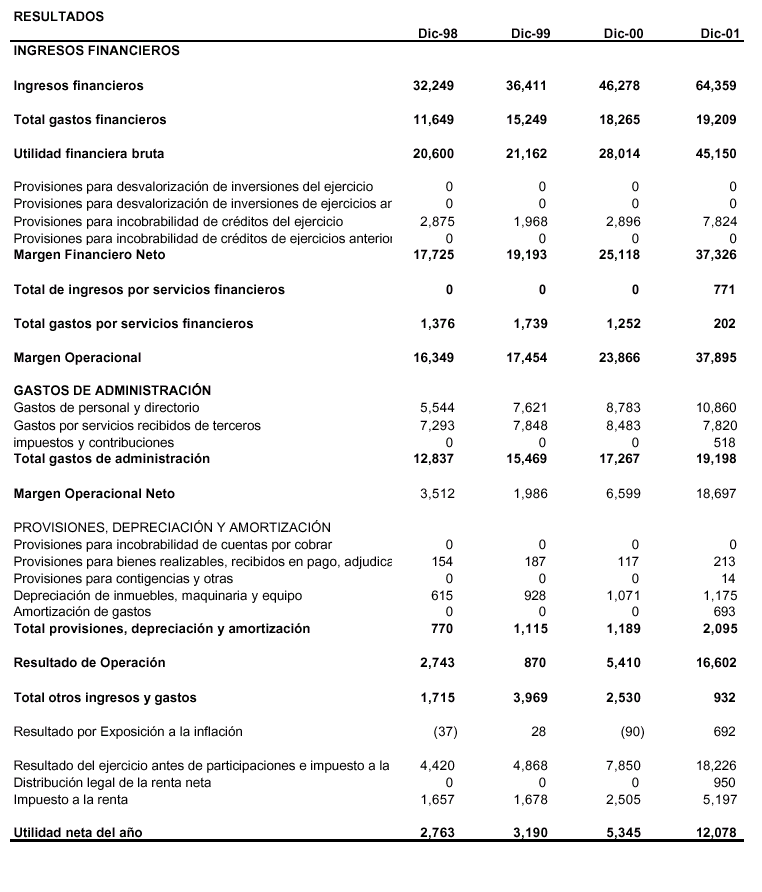

RESULTADOS

Durante el año 2001, la calidad de la cartera se deterioró, lo que originó que durante el primer semestre del año la morosidad de la cartera se incrementara; sin embargo, el fuerte incremento de las colocaciones brutas durante el segundo semestre diluyó el incremento de la cartera atrasada, por lo que la CMAC de Arequipa cerró el año 2001 con niveles de morosidad muy similares a los del año 2000 (4.6%), ello pese al terremoto que afectó la región sur del país. Por otro lado, la Caja realizó grandes esfuerzos por mejorar el nivel de provisiones, con lo que mostró una mayor cobertura de la cartera deteriorada, estando por encima de la mostrada a diciembre 2000 y junio 2001, lo que fue posible por el mejor resultado financiero. Las Cajas Municipales de Ahorro y Crédito han sido las entidades financieras de microcrédito más exitosas en cuanto a calidad de cartera y a rentabilidad. La rentabilidad sobre el patrimonio de la CMAC de Arequipa ha estado en los últimos años por encima del 20%, alcanzando un rendimiento máximo en el año 1995 con un ROE de 43.71%.

Al cierre del ejercicio 2001, el ROA y el ROE fueron de 4.8 y 38.5%, ambos muy superiores a los registrados a fines del año 2000 (3.0 y 26.2%, respectivamente). Ello se explica por la política de elevar los ingresos financieros y reducir los gastos, que se impuso la Caja como meta desde el año 2000. Adicionalmente, cabe mencionar que tanto el ROA como el ROE se ubicaron por encima del promedio del sistema de cajas, 4.4 y 28.8%, respectivamente.

Así, al cierre del año 2001, los ingresos financieros de la CMAC Arequipa ascendieron a S/. 64.4 millones, superiores en 39.1% a los registrados durante el año 2000. Este crecimiento se sustenta en los mayores intereses y comisiones percibidos por la cartera de créditos, la misma que se incrementó en 31.1% durante el año 2001.

El 96.2% de los ingresos financieros se explica por los intereses y comisiones de los créditos, el 3.0% por los intereses de los fondos disponibles y el 0.8% por los intereses de las inversiones. Cabe mencionar que la Caja mantiene dos tipos de inversiones: Las inversiones permanentes, que se mantienen con el fondo de cajas municipales; y, las inversiones financieras temporales que la Caja mantiene en Fondos Mutuos de primer nivel. Las inversiones en fondos mutuos se realizaron por primera vez durante el tercer trimestre del año 2001, debido al exceso de liquidez obtenido por el mayor incremento del total de obligaciones del público (47.5%) respecto del incremento de las colocaciones brutas (29.8%). Al respecto, cabe mencionar que esta liquidez será utilizada por la CMAC de Arequipa para iniciar sus operaciones en su nueva agencia de Puerto

Maldonado, inaugurada recientemente, en la agencia de Abancay, que ya cuenta con autorización de la SBS y estaría iniciando operaciones en el mes de marzo y en dos nuevas agencias en Nazca y Sicuani que la Caja planea abrir, encontrándose en proceso de obtención de las respectivas autorizaciones.

Por su parte, los gastos financieros ascendieron a S/.19.2 millones, habiéndose incrementado en tan sólo 5.2% respecto de diciembre 2000, ello pese al crecimiento experimentado por los depósitos del público (47.5%), lo que se explica por la caída de las tasas pasivas en el mercado financiero. De esta manera, los gastos financieros representaron el 9.1% de los pasivos costeables mientras que a diciembre del año 2000 este ratio era de 12.0%. Adicionalmente, el sistema de cajas registró un indicador de 9.6%. En adición a lo anterior, los

ingresos financieros representaron el 37.3% de las colocaciones brutas (34.8% a diciembre 2000), lo que sumado a la reducción de los gastos financieros respecto de los pasivos costeables incrementó el margen financiero bruto de 60.5 a 70.2% de un año a otro.

Producto de lo anterior, la participación de los gastos financieros respecto de los ingresos financieros se redujo de 39.5 a 29.8% de un año a otro, ubicándose por debajo del promedio del sistema de cajas (31.4%). Así, la utilidad financiera bruta de la Caja ascendió a S/. 45.2 millones, 61.2% superior a la obtenida a fines del año 2000.

El fuerte crecimiento de la utilidad financiera bruta permitió a la Caja realizar provisiones para incobrabilidad de créditos por S/. 7.8 millones (S/. 2.9 millones a diciembre 2000) y aún así obtener una utilidad financiera neta de S/. 37.3 millones, superior en 48.6% a la obtenida en el año 2000. De esta manera el margen financiero neto fue de 58.0%, superior al registrado en junio 2001 y en los años 2000, 1999 y 1998 (56.2, 54.3, 52.7 y 55.0%, respectivamente).

Durante el año 2001, el número de personal se incrementó de 200 a 211 empleados. Sin embargo, el gasto en personal se incrementa de S/. 8.8 a S/. 10.9 millones, representando el 16.9% de los ingresos financieros; estando por debajo del sistema de cajas (17.9%). El incremento de los gastos de personal se debió al aumento de las remuneraciones de los trabajadores, las mismas que no se incrementaban desde 1995.

Los otros ingresos netos ascendieron a S/. 0.9 millones, los que se explican por mayores ingresos de ejercicios anteriores y por una mayor recuperación en cuentas castigadas.

Al cierre del ejercicio 2001, la utilidad neta de la CMAC Arequipa fue de S/. 12.1 millones, muy superior a la utilidad registrada en años anteriores (S/.5.3, 3.2, 2.8 y 3.0 millones a diciembre 2000, 1999, 1998 y 1997, respectivamente). Así, el margen neto fue de 18.8%, superior al registrado por el sistema de cajas, 17.6%.

RIESGO

En el inicio del sistema de Cajas Municipales, éstas contaron con el apoyo y asesoramiento técnico de la GTZ (1985-1996), lo que les permitió adquirir disciplina en la administración crediticia y capacitación del personal, siendo relativamente exitosas en la administración de riesgo crediticio. Este éxito relativo, atribuido a su gestión crediticia, desde hace un par de años está siendo imitado por instituciones financieras y de consumo, que han visto como negocio menos riesgoso, el otorgar créditos para capital de trabajo a trabajadores independientes, antes que otorgar créditos de consumo a trabajadores dependientes, en una coyuntura recesiva donde el desempleo se ha visto incrementado.

Ello ha llevado a la competencia a ofrecer a los clientes de la Caja créditos a tasas competitivas y sin mayores requisitos, con lo que los clientes han estado sobreendeudándose, originando finalmente un incremento en la mora.

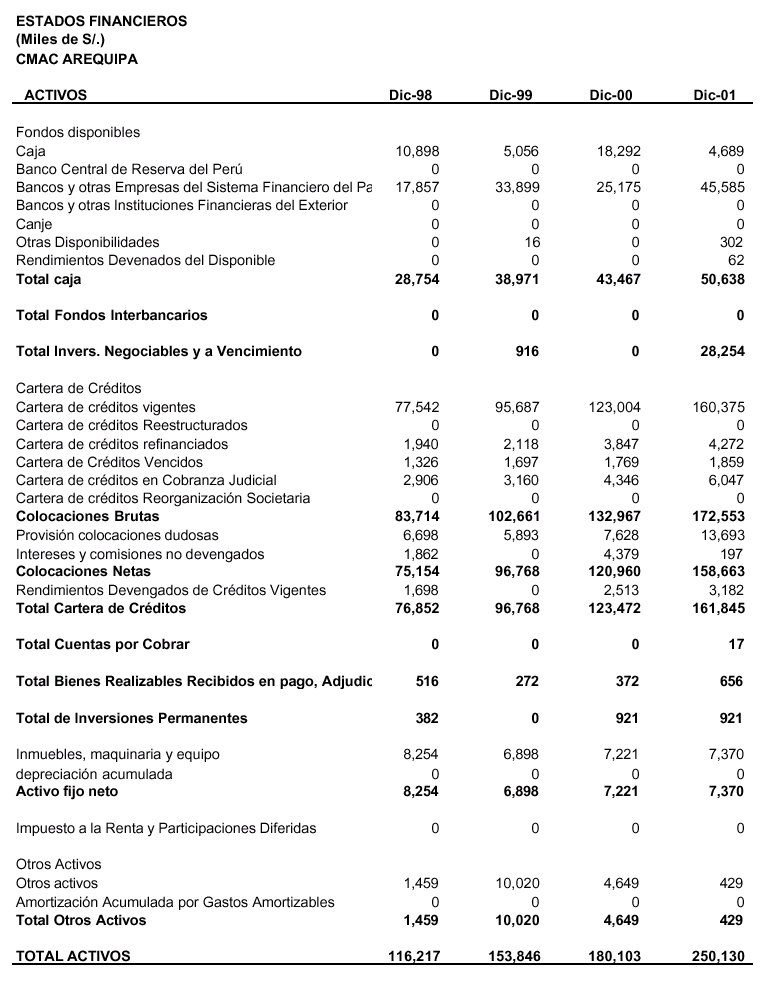

Al cierre del 2001, las colocaciones brutas de la CMAC de Arequipa ascendieron a S/. 172.6 millones, superiores en 29.8% a las obtenidas en el año 2000. Al respecto, cabe recordar que las colocaciones de la Caja tienen un comportamiento estacional: crecen poco en el primer semestre del año para mostrar un fuerte incremento durante el segundo semestre. De esta manera, durante el primer semestre del año 2001, las colocaciones brutas de la Caja crecieron en 9.5%; mientras que durante el segundo semestre se incrementaron en 18.5%. Dentro de la estructura de las colocaciones brutas, los préstamos concentran el 90.7%, ello responde a que la Caja se encuentra en el módulo 1 de operaciones establecido por la SBS. En la medida que se cumplan ciertos requisitos de capital mínimo, de calificación, así como adecuados niveles de control interno y de administración, la Caja podrá acceder a un módulo superior, donde podrá realizar una mayor gama de operaciones.

En cuanto a la concentración de clientes, los diez principales tenían saldos por S/. 1.7 millones, lo que representa el 1.01% de las colocaciones brutas y el 6.5% del patrimonio efectivo.

Durante el 2001, la cartera atrasada se incrementó, de 4.6% a diciembre 2000, hasta 5.5% a junio 2001, para luego reducirse a 4.6% en diciembre 2001. Lo anterior se debió a que durante el segundo semestre del año las colocaciones directas se incrementaron en 18.5%, mientras que la cartera atrasada se redujo ligeramente en 0.9%. Ello debido a un control más estricto de la cartera por parte de la Caja así como a los castigos realizados durante el año por S/. 2.0 millones.

Por su parte, la cartera deteriorada se incrementó, de 7.5% a diciembre 2000, a 7.7% en junio 2001, para luego reducirse a 7.1% a diciembre 2001. Ello debido al mayor incremento de las colocaciones directas (18.5%) durante el segundo semestre respecto de la cartera deteriorada (8.3%). El incremento de la cartera deteriorada se debe a los mayores créditos refinanciados, los mismos que ascendieron a S/. 4.2 millones (S/. 3.3 millones a junio 2001 y S/. 3.8 millones a diciembre 2000), sin embargo, cabe mencionar que la Caja es muy estricta en el control de su cartera refinanciada; así, esta cartera mantiene siempre las provisiones que tenía en el momento de la refinanciación.

Cabe mencionar que en el departamento de Arequipa, muchos clientes agrícolas se acogieron al Decreto Urgencia Nº 031-2000, formándose una Asociación de Deudores en la ciudad. Por otro lado, entre las promesas políticas, previas a las elecciones de abril 2001, se contempló la posibilidad de reducir las tasas de interés de los créditos y hasta de modificar los plazos de los créditos de consumo y MES. Ambos hechos han repercutido de manera negativa en la cultura de pago, incrementando la mora en la región. Según el tipo de crédito, la cartera se puede clasificar en: i) créditos comerciales, cuyo monto de crédito es superior a los S/. 20,000; ii) créditos para la pequeña y mediana empresa (MES), cuyo monto es inferior a los S/. 20,000; iii) créditos de consumo, que básicamente son créditos otorgados con convenios firmados con entidades como hospitales y colegios para el descuento por planillas; y, iv) créditos hipotecarios, que básicamente se otorgan al personal que labora en la Caja.

A diciembre 2001, los créditos comerciales representaron el 14.2% de las colocaciones totales, los créditos Mes el 62.0% y los créditos de consumo el 23.6%, quedando un saldo de 0.2% de créditos hipotecarios, básicamente con el personal. Durante el año, la calidad de la cartera se deterioró, los créditos normales disminuyeron, de 90.1% a diciembre 2000, a 88.1% a diciembre 2001, mientras que los CPP y la cartera crítica se incrementaron, de 2.1 y 7.9, a 2.8 y 9.1%, respectivamente, en similar período. Respecto a la calificación de la cartera por tipo de créditos, el mayor incremento de la cartera crítica se registró en los créditos comerciales (de 7.0% en diciembre 2000 a 11.2% en diciembre 2001), seguido por la cartera de consumo (de 2.4 a 4.8%) y los créditos MES (de 9.7 a 10.3%). Por su parte, los créditos hipotecarios mantienen una cartera crítica muy baja, 2.2%. Es importante mencionar que los créditos comerciales, en la mayoría de los casos, se otorgan contra la constitución de garantías legales. Ahora bien, las hipotecas de inmuebles y el monto del crédito otorgado no debe superar el 66% del valor de realización inmediata del bien.

Según el número de créditos otorgados, al cierre del año 2000 la Caja contaba con 49,147 clientes, incrementándose a 49,721 clientes a diciembre 2001.

Cabe recordar que a junio 2001, el número de clientes se había reducido respecto de diciembre 2000 (45,223

clientes), debido a la fuerte estacionalidad que muestran las colocaciones de la Caja. Durante el año 2001, la CMAC de Arequipa realizó provisiones para incobrabilidad de créditos por S/.7.8 millones, con lo cual el stock de provisiones se incrementó a S/. 13.7 millones (S/. 7.6 millones a diciembre 2000). El incremento en las provisiones se debió principalmente a dos factores: i) el deterioro de la calidad de cartera; y, ii) la decisión de la Gerencia de que el crédito que se refinancie, si bien pasa a ser un crédito sin mora, mantenga la provisión que tenía al momento de otorgarle la refinanciación.

El incremento de las provisiones mejora la cobertura, tanto de la cartera atrasada como de la cartera deteriorada, pasando, de 124.7 y 76.6% a diciembre 2000, a 173.2 y 112.4% a diciembre 2001. Las coberturas que muestra Arequipa están por encima de las coberturas del sistema de cajas (141.1 y 98.2%, respectivamente), del sistema bancario (114.2 y 61.5%) y del sistema de consumo (132.3 y 80.4%).

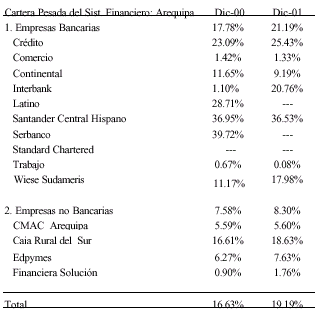

Según datos del BCRP, en el departamento de Arequipa, en el último año, la cartera pesada del sistema bancario se incrementó de 17.78 a 21.19%, mientras que la del sistema no bancario se incrementó en menor proporción, de 7.58 a 8.30%. La CMAC de Arequipa mostró, luego de Financiera Solución, el menor ratio entre las empresas del sistema no bancario.

Hay que destacar, que las empresas del sistema bancario muestran una diversificación geográfica que les permite mostrar a nivel nacional una mora menor. Por otro lado, la producción de bienes del departamento de Arequipa mostró una variación positiva de 25% respecto de diciembre del 2000, lo que se explica por la variación de los sectores construcción (101%), manufactura (16%) y agropecuario (7%), aun cuando la actividad minera se contrajo en 4%. La CMAC de Arequipa muestra una concentración de su cartera de 38.6% en el sector comercio, principalmente comercio al por menor 28.9%; 23.0% en créditos de consumo; 12.1% en transporte, almacenamiento y comunicaciones; y, 9.4% en industria manufacturera. Por su parte, la concentración de su cartera en el sector minería es bastante baja (0.1%).

Con respecto al compromiso patrimonial, medido como la cartera deteriorada no provisionada respecto del patrimonio, éste se redujo de 11.5% a diciembre 2000 a -4.8% a diciembre 2001, mostrando una mejor posición. Lo anterior se debió al fuerte incremento de las provisiones (79.5%) respecto del incremento de la cartera deteriorada (22.2%); asimismo, el patrimonio neto registró un incremento de 54.0% en el año.En cuanto al calce en moneda a diciembre 2001, el 62.45% de las colocaciones está en moneda nacional, mientras que por el lado de los depósitos, el 41.56% está en moneda nacional, existiendo un descalce.

Cabe mencionar que en periodos anteriores las colocaciones en moneda extranjera eran mayores (55% en moneda extranjera versus 45% en moneda nacional), y que el calce era mejor, sin embargo, se otorgaban créditos en moneda extranjera a clientes que generaban ingresos en moneda nacional, con lo que el riesgo crediticio se incrementaba. Si se analiza el total de los activos y pasivos, se tiene que el 48.73% de los activos y el 45.13% de los pasivos se encuentran en moneda nacional, mostrando un menor descalce que si sólo se evaluase las colocaciones y los depósitos. Dado que las ventas de los microempresarios están en soles y el porcentaje de los que se endeudan en dólares es todavía importante, habría un riesgo al tipo de cambio. Por lo anterior, la Caja seguiría reduciendo sus colocaciones en dólares. Adicionalmente, las colocaciones en soles son las que tienen mayor margen. La CMAC de Arequipa mitiga el riesgo cambiario al evaluar la capacidad de pago del cliente con un tipo de cambio mayor al de las proyecciones del Gobierno. En cuanto al calce de plazos, los pasivos superan a los activos en los plazos desde un mes hasta seis meses y más de 12 meses, produciéndose el descalce más significativo entre 2 a 3 meses y 1 a 2 meses, donde la brecha representó el 54.8 y 48.1% del patrimonio efectivo de la Caja, respectivamente. Sin embargo, en el plazo menor a un mes, los activos superan a los pasivos en un porcentaje superior al 200% del patrimonio efectivo, por lo que con los recursos a cortísimo plazo se cubren los descalces de los plazos más largos.

Para mejorar el calce, en el activo se viene incentivando: i) campañas de colocación a corto plazo; ii) mayor énfasis a las colocaciones en moneda nacional a plazos de hasta tres meses; y, iii) mayores colocaciones en moneda extranjera a plazos de uno a seis meses. Por el lado del pasivo, se viene buscando: i) repartir el vencimiento de adeudados en forma proporcional; e, ii) incentivar los depósitos a plazo fijo.

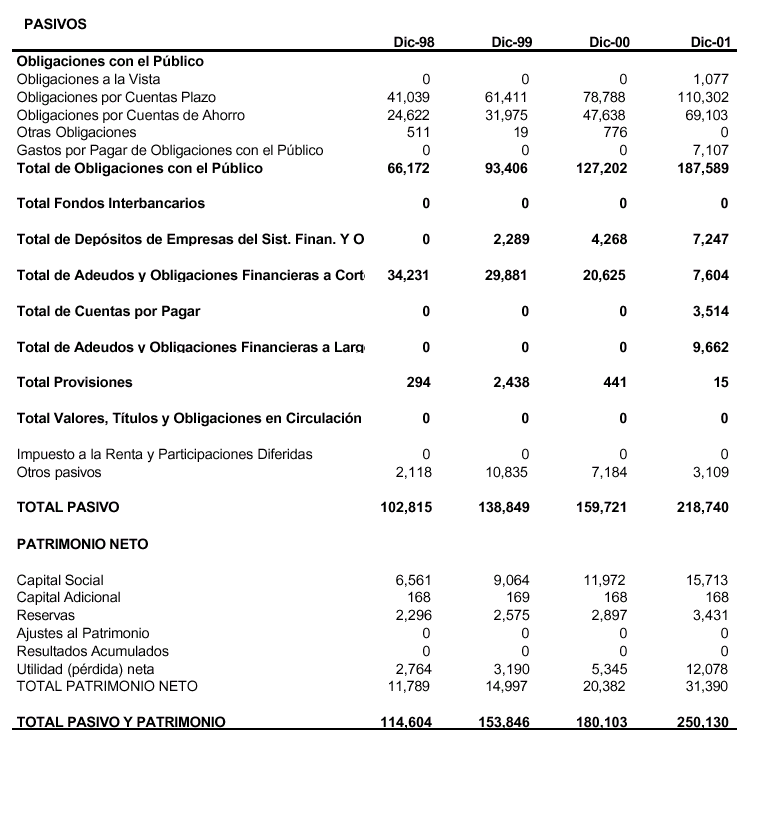

FUENTE DE FONDOS Y CAPITAL

Con respecto al financiamiento, las Cajas de Ahorro y Crédito son las únicas entidades de microfinanzas del país que han desarrollado una fuente de captación de recursos del público de manera exitosa. En ella se ha basado su crecimiento y en menor proporción en el uso de líneas de crédito.

En la CMAC de Arequipa se ha podido apreciar la misma tendencia del año anterior: un mayor financiamiento con fondos captados del público y un menor financiamiento con fondos provenientes de adeudados, con lo cual el incremento del gasto financiero ha sido bastante bajo (5.2%). Sin embargo, dado que las captaciones del público son, en su mayoría, a corto plazo, los adeudados y depósitos del sistema y organismos financieros son los que permiten mejorar el calce. Al cierre del ejercicio 2001, la CMAC de Arequipa se financiaba con recursos propios en un 12.6%, con obligaciones con el público en un 75.0%, con depósitos del sistema financiero y adeudados en un 9.8% y con otros pasivos en un 2.6%. El sistema de cajas por su parte se financia en un 59.1% con recursos del público, lo que nos da una idea del mayor apalancamiento de la CMAC de Arequipa frente a otras cajas municipales. El total de depósitos del público ascendió a S/. 187.6 millones, registrando un crecimiento de 47.5% durante el año, sustentado principalmente por la imagen institucional que la Caja ha desarrollado en la región y en el cierre de un importante número de oficinas del Banco Santander Central Hispano en la región. El número de personas naturales con depósitos, ya sean de ahorro, a plazo o CTS,

se incrementó de 41,714 a diciembre 2000 a 57,082 a diciembre 2001. No obstante, el monto de depósitos de las personas naturales pasó, de representar el 89.6% del total a diciembre 2000, a 87.5% a diciembre 2001; con lo cual, la participación de los depósitos de las personas jurídicas, con y sin fines de lucro, se incrementó de 10.4 a 12.5% en similar período.

La principal fuente de recursos de la Caja fue el total de depósitos a plazo, el cual representó el 58.8% del total de obligaciones con el público y el 44.1% del total de fuentes de financiamiento. Dichos depósitos se incrementaron en 40.0% durante el año. En un segundo lugar se encuentran los depósitos de ahorro, representando el 36.8% del total de obligaciones con el público y el 27.6% del total de fuentes de financiamiento, registrando un crecimiento de 45.1% durante el año.

El principal depositante a plazo fijo representó el 3.0% de los depósitos en dicha modalidad y los diez principales depositantes a plazo fijo representaron el 15.0%. En cuanto al principal depositante de ahorros, éste representó el 3.0% de los depósitos en dicha modalidad y los diez principales depositantes de ahorros representaron el 10.8% del total. Como se puede apreciar, la mayor concentración se da en los depositantes a plazo fijo, donde participan no sólo personas naturales, sino también jurídicas, siendo este tipo de depósito el que la Caja viene trabajando para mejorar el calce a plazos.

Como se mencionó anteriormente, el crecimiento en los depósitos del público permitió sustentar el crecimiento de las colocaciones, por lo que los adeudados y depósitos del sistema financiero mantuvieron un nivel ligeramente inferior (-1.5%) al mostrado a fines del año 2000.

El total de adeudados y obligaciones financieras ascendió a S/. 17.3 millones, habiéndose reducido en 16.3% respecto de diciembre 2000. De este total, el 42.0% fue adeudados de corto plazo y el 58.0% fue adeudados de largo plazo. Los principales adeudados que mantuvo la Caja a fines del año 2001 fueron: Cofide, con un monto total de S/. 11.7 millones a un plazo de 4 años con tasas de interés que fluctúan entre VAC + 8.75% y VAC + 9.25%; Fondemi, con un monto total de S/. 2.8 millones (64.6% en moneda extranjera) a un plazo de 18 meses con una tasa de 8% para moneda extranjera y 15% para moneda nacional; Hivos Triodos Fund. (Holandés), con un monto total de US$500 miles con un plazo de 3 años y a una tasa de 8.5%; y, la CAF, con un monto total de US$200 miles con un plazo de 3 años a una tasa de Libor + 2.55%. Asimismo, la Caja mantiene un adeudado con el Banco Continental por S/. 333.3 miles. Cabe mencionar que el total de líneas provenientes del exterior ascendió a US$1.8 millones, el cual se encuentra utilizado, a fines del año 2001, en un 83.5% con una tasa de interés promedio de 8.33%. Liquidez: En cuanto a la liquidez, los fondos disponibles ascendieron a S/. 50.6 millones, representando el 73.3% de los depósitos de ahorro y el 27.0% del total de obligaciones con el público. En cuanto a los ratios mínimos de liquidez que la Caja debe cumplir, el ratio promedio de liquidez en moneda nacional fue de 14.57% y el ratio promedio de liquidez en moneda extranjera fue de 40.32%, ambos por encima de los límites legales de 8 y 20%, respectivamente. En cuanto a la composición de los fondos disponibles, un 9.3% se encuentran en caja, un 43.2% en el BCR y un 46.9% en bancos y otras empresas del sector financiero (S/.16.1 millones en bancos y S/.7.7 millones en otras instituciones financieras-Cajas Municipales). La diferencia (0.6%) corresponde a rendimientos devengados, disponible restringido, entre otros. Los depósitos que se mantienen en otras cajas municipales se explican por el convenio que existe entre éstas de que el cliente de una Caja “x” puede retirar fondos de otra “y” con cargo a la cuenta de la primera. Así, se tienen fondos en las Cajas Municipales de Piura, Cusco y Tacna, entre otras, que se mantienen como cuenta corriente para los retiros que harían clientes de la CMAC de Arequipa en dichas ciudades.

Capital: Al cierre del ejercicio 2001, el total del patrimonio neto ascendió a S/. 31.4 millones, registrando un crecimiento de 54.0% respecto de diciembre 2000, sustentado principalmente en las mayores utilidades del ejercicio 2001 respecto del ejercicio 2000 (S/. 12.1 versus 5.3 millones, respectivamente). Asimismo, el capital social se incrementó en 31.2% fruto de la capitalización de parte de las utilidades del año 2000. Por su parte, el endeudamiento contable de la Caja fue de 6.97, inferior al 7.84 del 2000, debido al mayor incremento

del patrimonio en relación con los pasivos (37.0%). Sin embargo, el endeudamiento se ubicó por encima del promedio de cajas, 5.6, lo que se explica por el mayor desarrollo de la CMAC de Arequipa frente a sus similares, por lo cual ocupa el segundo lugar dentro del sistema, en cuanto a depósitos, colocaciones y patrimonio. Por su parte, el ratio de apalancamiento (activos ponderados por riesgo sobre patrimonio efectivo) fue de 7.28, encontrándose por debajo del límite legal permitido de 11.0, pero por encima del promedio del sistema (5.6). El patrimonio efectivo de la Caja ascendió a S/. 26.9 millones, dentro del cual se consideran las utilidades con acuerdo de capitalización, las que ascienden al 50% de las utilidades del ejercicio (S/. 6.0 millones) y provisiones genéricas por S/. 1.5 millones. En cuanto al respaldo del accionista, las Cajas Municipales de Ahorro y Crédito son instituciones muy eficientes y con altos niveles de rentabilidad; sin embargo, el principal problema que enfrentan es el respaldo patrimonial de sus accionistas, lo que limitaría un crecimiento sostenido en un futuro, más en el caso de las Cajas como Piura y Arequipa, que son las que muestran un apalancamiento mayor. Según la estructura de las Cajas Municipales, la toma

de decisiones recae en dos órganos: el Comité Directivo y la Gerencia. El primero de ellos está integrado por siete miembros: tres representantes de la Municipalidad, un representante de la Iglesia, uno del Banco de La Nación, uno de la Cámara de Comercio y uno del Gremio de Pequeños Empresarios. Por su parte, la Gerencia está conformada por tres gerentes y asumen funciones ejecutivas actuando de manera mancomunada. Dicha estructura buscaba equilibrar las fuerzas y evitar la politización, sin embargo, en la actualidad podría limitar el desarrollo de la Institución. Consciente de estas deficiencias, en marzo 2000 el Municipio de Arequipa invitó a diversas entidades interesadas a presentar una propuesta que permita la conversión de la Caja Municipal de Ahorro y Crédito de Arequipa en una entidad bancaria múltiple especializada en micro créditos.

Por otro lado, el Gobierno creó en 1997, una Comisión Especial mediante la Resolución SBS Nº 410-97 para evaluar la posibilidad de incorporar un socio estratégico. En este sentido, contrató a IMCC-Prisma, para la valorización de las cajas municipales. En mayo 2000, el Municipio de Arequipa habría aceptado incorporar en el accionariado de la Caja un socio estratégico cuya participación fuera mayor al 50%, con lo que se buscaría garantizar que la administración de la Caja pasará a manos del sector privado.

Asimismo, se encargó a la empresa Price Waterhouse Coopers la valorización de la Institución, la cual culminó en el mes de enero del año 2001, contando así con la valorización de dos empresas: Price Waterhouse e IMCC Prisma. En este sentido, la CMAC de Arequipa es una de las Cajas que más ha venido trabajando en el proceso de privatización y ha tenido la visita de inversionistas interesados.

Síntesis Económico de Arequipa

I.ENFOQUE GLOBAL.

La producción de bienes tuvo nuevamente un incremento, esta vez del 15 por ciento respecto a enero del año 2001, al mostrar indicadores positivos las actividades relacionadas a minería y construcción, sin embargo en relación a diciembre se nota una caída del -6 por ciento, al contraerse la mayoría de los sectores productivos.

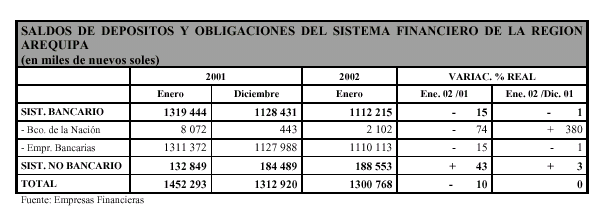

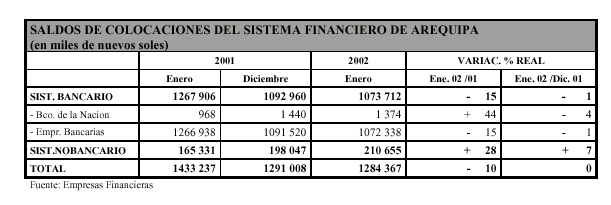

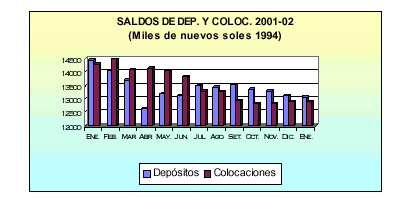

La captación de fondos por el sistema financiero se redujo en enero -10 por ciento en relación a igual mes del año 2001, pero se mantuvo similar en comparación a diciembre; las colocaciones cayeron también -10 por ciento en comparación a enero del año anterior, no variando significativamente considerando el anterior mes de diciembre.

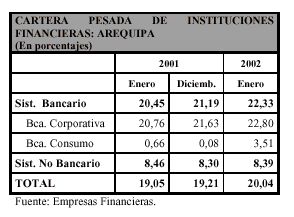

La cartera pesada del sistema financiero llegó a 20,04 por ciento, ligeramente por encima de enero (19,05%) y diciembre (19,21%) del año 2001. Los ingresos fiscales, crecieron en cifras reales 8 por ciento comparativamente a enero del año pasado y 29 por ciento considerando el anterior mes de diciembre. La actividad comercial externa registró en el mes un saldo positivo y mayor al obtenido en enero del año 2001, pero es menor en relación a diciembre en más de US $ 7 millones.

La afluencia de turistas llegó en enero a 26 mil personas, implicando una reducción de -10 por ciento en relación a igual mes del 2001; sin embargo al relacionar con diciembre anterior el flujo aumentó en 5 por ciento. En el primer mes del año el Indice de precios al Consumidor varió en -1 por ciento, por lo que en los últimos doce meses alcanzó una variación de -2,45 por ciento. Los conflictos laborales son cada vez más frecuentes, así en enero determinaron una pérdida de 5 600 horas/hombre, que son algo más del 100 por ciento de las reportadas en similar mes del año anterior, mientras que en relación a diciembre fue un 17 por ciento más de horas/hombre perdidas.

II. SECTOR MONETARIO.

Las captaciones de fondos por el sistema financiero al último día de enero fue de 1 300,8 millones de nuevos soles, cifra que al ser comparada con similar mes del año 2001 muestra una reducción de -10 por ciento en términos reales, mientras que en relación a diciembre anterior no tiene variación significativa.

Por modalidad de captación, los depósitos a plazo (42%) son la principal fuente de recursos, sin embargo, frente a enero del 2001 disminuyeron -11 por ciento al ser menores los saldos en moneda nacional y con mayor incidencia en moneda extranjera, en el primer caso por reducción en los bancos Continental e Interbank y en dólares en Santander Central Hispano, Crédito, Continental y Wiese Sudameris; dentro de esta modalidad los depósitos por compensación por tiempo de servicios (CTS) que representan algo más del 10 por ciento, mostraron una evolución positiva de 6 por ciento en el período de análisis, siendo las instituciones que captan mayormente estos depósitos el Crédito (55%), Continental (14%), Santander Central Hispano (13%), Wiese Sudameris (9%) y la Caja Municipal de Ahorro y Crédito de Arequipa (5%); siguen en importancia los depósitos en ahorros (41%) que tuvieron una variación negativa de -17 por ciento debido a la caída de los saldos en moneda extranjera en los bancos Santander Central Hispano,

Continental y Wiese Sudameris, comportamiento que fue ligeramente atenuado por las mayores captaciones en moneda nacional en los bancos Crédito, Interbank y Wiese Sudameris; luego se encuentran los depósitos a la vista (16%) que respecto a enero del año anterior mostraron un incremento de 38 por ciento al observarse mayores recursos en dólares en los bancos Crédito, Continental y Wiese Sudameris, así como en nuevos soles en todas las instituciones a excepción de Interbank; mientras que los

certificados bancarios en moneda extranjera (1%) se redujeron -50 por ciento en el período analizado, mostrando menores saldos todas las entidades del sistema.

En el sistema bancario los depósitos y obligaciones se redujeron -15 por ciento frente a enero del año anterior y -1 por ciento al compararlos con diciembre último, captaciones que son lideradas por el Banco de Crédito (38%) el cual respecto a enero del 2001 los incrementó en 7 por ciento al registrar mayores saldos en todas las modalidades a excepción de depósitos a plazo en moneda extranjera incluyendo certificados bancarios; luego se encuentra el Wiese Sudameris (21%) que en el período analizado redujo sus captaciones -33 por ciento por la significativa caída en sus ahorros en moneda extranjera y en menor medida en plazo en ambas monedas y certificados bancarios, mejorando en cambio las correspondientes a vista así como ahorros en moneda nacional; viene a continuación el Santander Central Hispano (16%) con una variación negativa de -11 por ciento, habiendo sido menores sus obligaciones en todas las modalidades sin incluir vista en moneda nacional; luego se encuentra el Continental (15%) cuyas captaciones se redujeron -21 por ciento al ser menores las correspondientes a plazo y ahorros que fueron parcialmente contrarrestadas por la modalidad a la vista que creció tanto en nuevos soles como en dólares; en Interbank (7%) las captaciones aumentaron 4 por ciento al crecer las correspondientes a ahorros en ambas monedas que compensaron la reducción observada en las demás modalidades; con menor participación se encuentran los bancos de Comercio y Trabajo (1% cada uno) los cuales mostraron evoluciones positivas de 35 y 45 por ciento, respectivamente, mejorando sus captaciones en todas las modalidades. En las empresas no bancarias los depósitos y obligaciones aumentaron en cifras reales 43 por ciento frente a enero del año anterior y 3 por ciento en el mes, siendo mayormente canalizadas por la Caja Municipal de Ahorro y Crédito de Arequipa (90%) que respecto a similar mes del año 2001 las incrementó en 42 por ciento al mejorar sus saldos tanto en plazo como en ahorros; similar comportamiento registró Caja Sur (10%) cuyas captaciones aumentaron 62 por ciento.

La tasa de interés en moneda nacional que las empresas bancarias ofrecieron por los depósitos en ahorros, en enero tuvo un promedio de 2,4 por ciento en términos efectivos anuales, siendo menor a la registrada en enero del año pasado (7,2%) y diciembre último (3,0%);por los depósitos a plazo mayores a un año el promedio pagado fue de 12,3 por ciento mostrándose también decreciente frente a igual mes del año 2001 (14,4%), pero ligeramente mayor a diciembre (12,0%). La tasa correspondiente a moneda extranjera, para los ahorros fue de 1,1 por ciento también en términos efectivos anuales, con tendencia a disminuir respecto a los períodos comparativos en que fue de 3,2 y 1,2 por ciento, respectivamente; por las obligaciones a plazo mayores a un año en esta moneda se pagó 4,9 por ciento, ubicándose por debajo de enero del año pasado (6,7%) y diciembre último (5,0%).

Las colocaciones canalizadas por el sistema financiero mostraron un saldo de 1 284,4 millones de nuevos soles, resultando inferiores en -10 por ciento en cifras reales en comparación a enero del año pasado y sin variación significativa respecto a diciembre anterior. Las empresas bancarias que canalizan algo más del 83 por ciento del total del sistema, mostraron una reducción real de -15 por ciento frente a enero del 2001, colocaciones que son canalizadas mayormente por el BancoWiese Sudameris (42%) que en este período las disminuyó -3 por ciento por menores montos prestados en moneda nacional y que no pudieron ser compensados por el aumento observado en moneda extranjera; la segunda posición le corresponde al Santander Central Hispano (18%) cuyos prestamos fueron inferiores en -26 por ciento al reducirlos tanto en nuevos soles como en dólares; luego se ubica el Continental (14%) con una contracción en términos reales de -19 por ciento al mostrar menores saldos en ambas monedas; en elCrédito (13%) las colocaciones disminuyeron -31 por ciento al ser menores los prestamos otorgados en moneda extranjera, no así los correspondientes a moneda nacional que mostraron tendencia positiva; en Interbank (8%) las colocaciones evolucionaron en forma creciente en el período al subir 1 por ciento, incidiendo los mayores prestamos en nuevos soles, mientras que el Banco de Comercio (2%) no mostró variación significativa y Trabajo (2%) los incrementó 18 por ciento, siendo otorgados mayormente en moneda nacional. Los sectores económicos a los que la banca orienta mayores prestamos son el grupo “diversos” (46%) en el que se incluyen créditos de consumo y/objeto personales, arrendamiento financiero, hipotecarios y de servicios, grupo al que en relación a enero del año pasado se le otorgaron montos inferiores en -19 por ciento; a la actividad manufacturera (18%) se le restringieron los créditos también en -19 por ciento, mientras que el sector comercial (13%) recibió recursos inferiores en -12 por ciento; sigue en importancia el sector agropecuario (8%) cuyos recursos otorgados se contrajeron -10 por ciento respecto a igual mes del año pasado, mientras que la actividad de transportes (7%) fue la única que se vió favorecida con montos mayores en 8 por ciento. En las empresas no bancarias los créditos aumentaron 28 por ciento respecto a enero del año pasado, siendo canalizados mayormente por la Caja Municipal de Arequipa (62%) que en este período otorgó prestamos superiores en 35 por ciento en cifras reales; sigue Caja Sur (20%) que tuvo un incremento de 18 por ciento en sus colocaciones, mientras que las Edpymes (12%) aumentaron sus prestamos en 29 por ciento y Financiera Solución (5%) lo hizo en 7 por ciento. La cartera pesada del sistema financiero del sistema financiero registró en enero un coeficiente de 20,04, ligeramente por encima del correspondiente a enero (19,05%) y diciembre (19,21%) del año 2001; entre las instituciones bancarias que más alto coeficiente presentan están el Santander Central Hispano (36,06%), Crédito (23,98%), Interbank (22,21%) y Wiese Sudameris (20,64%); la banca de consumo que en los últimos meses mantuvo un coeficiente inferior a la unidad, registra en el mes de análisis 3,51 por ciento. En las instituciones no bancarias si bien su promedio gira alrededor del 8,39 por ciento, al interior el más bajo porcentaje le corresponde a la Caja Municipal de Arequipa (5,54%) y algunas Edpymes, mientras que el más elevado a Caja Sur (19,04%) identificada con la actividad agrícola principalmente.

La tasa de interés activa en moneda nacional (TAMN) que las empresas bancarias cobraron en enero tuvo un promedio de 23,1 por ciento en términos efectivos anuales, si bien es menor que la de enero del 2001 (25,9%), muestra un ligero repunte respecto a diciembre anterior (23,0%). La correspondiente a moneda extranjera (TAMEX) se ubicó en 9,9 por ciento, siendo inferior a la de igual mes del año anterior y diciembre último en que fue de 12,6 y 10,2 por ciento, respectivamente.

III. SECTOR REAL.

a) Sector Agropecuario.

En el primer mes del año, el valor bruto de producción agropecuaria registró una ligera variación negativa frente a enero del 2001 (-1%) resultado de la caída del sub-sector pecuario (-3%)aunque fue contrarrestada por la expansión del sub-sector agrícola (0,2%). Entre enero del presente año y el anterior mes de diciembre el valor agropeacuario fue inferior (-4%) a consecuencia de la contracción experimentada en las actividades agrícola y pecuaria.

Sub-sector Agrícola.

Al centrarnos en la evolución agrícola registrada en enero del presente año frente al mismo mes del año pasado, mencionamos un comportamiento variado; así entre los cultivos que mostraron crecimiento se encuentran papa, que reporta una producción ascendente a 14 469 toneladas métricas, es decir 8 309 toneladas más que las registradas en enero del año pasado, lo que responde a una fuerte ampliación de la superficie cosechada especialmente en el valle del departamento (114%) además de la mejora obtenida en la productividad del tubérculo, al pasar de 22 647 a 24 861 kilogramos por hectárea ante la buena maduración del cultivo.

En segundo término destacamos la producción de cebolla que con 23 646 toneladas métricas, logra superar la producción de enero del año pasado en un 25 por ciento, al ampliarse el área de cosecha en 77 hectáreas, luego que el cultivo se viera favorecido por las buenas condiciones climatológicas registradas.

La evolución señalada anteriormente contrarrestó la caída en la producción de ajo (-15%) al registrarse una menor cosecha de la campiña asícomo en el valle de Tambo principalmente. En los cultivos de orden industrial, fue caña de azúcar el que experimenta una ligera contracción de -2 por ciento entre enero del 2002 y el año pasado por implantación de nuevas matas. Finalmente indicamos que en pastos cultivados la producción de alfalfa, cae en -7 por ciento luego que se redujera el número de cortes por una floración poco copiosa. La contracción del valor bruto de producción agropecuaria de enero en relación al anterior mes de diciembre fue de -4 por ciento atribuida a los menores volúmenes registrados en cultivos de importancia como ajo, caña de azúcar y alfalfa fundamentalmente, lo que obedece a razones de estacionalidad.

En enero la extensión con superficie sembrada fue equivalente a 1 413 hectáreas, dando lugar a que la correspondiente a la campaña de siembras 2001/02 (agosto-enero) sea de 39 978 hectáreas, superficie inferior (-2,2%) a la registrada en igual período de la campaña pasada; por las menores siembras instaladas en arroz, maíz amiláeo, cebolla y algodón entre los de mayor extensión.

Los factores de incidencia en el ciclo vegetativo de los cultivos, mostraron un comportamiento normal en el mes de enero, así en el aspecto climatológico, se registraron mayores temperaturas que corresponden a la estación veraniega, bordeando la mínima los 9 grados centígrados y la máxima los 25 grados. En el aspecto fitosanitario se presentaron algunas plagas propias del medio ambiente más caluroso, las que son

controladas oportunamente. El abastecimiento de semillas fue oportuno, variado y viene abasteciendo plenamente la demanda regional. El volumen de agua almacenado en el Sistema de Represas Chili, en el

primer mes del año fue de 67,8 millones de metros cúbicos de agua, volumen significativamente inferior (-61%) al represado en enero del año pasado, debido a que existe cierto retraso en la presentación de las lluvias especialmente en las partes altas del departamento; situación que se normalizaría totalmente en los próximos días, según declaraciones oficiales del Senamhi; cabe destacar que ya se encuentra operativa la represa de el Frayle, luego del mantenimiento integralque se le efectuó; en la represa de Condoroma se acumuló 50 millones de metros cúbicos, volumen si bien inferior (-67%) en relación a enero del año pasado; cubre la demanda de la zona.

Sub-Sector Pecuario El valor del sub-sector pecuario en enero del presente año muestra una contracción del -3 por ciento en relación a igual mes del año pasado, como resultado de los menores volúmenes registrados en las líneas de mayor manejo en la zona, como son vacunos-carne cuya producción se contrae en un 4 por ciento frente a enero del año pasado, como resultado de haberse registrado una menor saca; sin embargo la demanda es cubierta totalmente.

En aves la producción de huevos es la que cae en un -6 por ciento en relación a enero del año pasado; menor incidencia tuvieron las especies de auquénidos caprinos y ovinos que también mostraron un comportamiento contractivo. Entre enero del presente año y el anterior mes de diciembre el valor pecuario se contrae de manera más significativa (-10%), por los menores volúmenes registrados en leche fresca (-1%), dada su participación de más del 50 por ciento del valor pecuario total.

En aves se produce una menor producción tanto en lo que se refiere a carne (-29%) como a huevos (-7%) lo que se atribuye a un menor beneficio de pollos de consumo parrillero así como aun menor número de gallinas en postura; ante la mayor competencia por ingreso al mercado de proveedores de Lima.

En porcinos asimismo se reporta una contracción en la producción de -6 por ciento en relación a enero del año pasado, al disminuir la demanda comercial que tiene la especie. Contrarrestaron una mayor caída del sub-sector, el crecimiento logrado en carne de vacuno (9%) debido a una buena saca registrada que permite abastecer la demanda de la especie. Los factores que inciden en el desarrollo de las especies, en enero mostraron características propias de la estación; así en el aspecto climático las mayores temperaturas registradas en la costa bordean los 25 grados centígrados, mientras que en la sierra la sierra el clima se muestra variado descendiendo las temperaturas en horas de la noche y primeras de la mañana, además de enfrentar lluvias esporádicas aún y de menor intensidad, las mismas que se han presentado en la última semana del mes, y se espera su expansión progresiva. En el aspecto sanitario se vienen reportando algunos problemas de orden estomacal pero sin mayor repercusión. En cuanto a la alimentación del ganado se viene realizando a base de forrajes por su mejor disponibilidad y en menor proporción con el uso de suplementos alimenticios balanceados.

Agroindustria

En el mes de inicio del presente año, la obtención de cochinilla se elevó a 8 658 kilogramos, volumen superior (87%) al obtenido en igual período del año pasado, a consecuencia de la intensificación en la técnica de mayor hacinamiento (100 cactus por mata); pero también se viene dando impulso a la producción del modelo 60 x mata. En relación a diciembre del año pasado, se observa una mejora (15%) que responde exclusivamente a la estacionalidad por la mayor demanda externa que induce a la reprogramación de los procesos extractivos por parte de la empresa.

b) Manufactura.

En el primer mes del año la producción industrial en Arequipa mostró una evolución negativa de -4 por

ciento en comparación a similar mes del 2001, al caer la producción de “bienes de consumo” -13 por ciento e “intermedios” (-6%), mientras que “bienes de capital” mostró un crecimiento de 57 por ciento.

El comportamiento desfavorable de bienes de consumo se debió a los menores niveles producidos de lácteos (-66%) cuya producción continúa trasladándose a la ciudad de Lima, habiendo disminuido también la producción de derivados de madera por retraso de la producción para la próxima campaña escolar y de productos de molinería (-10%) al haber caído la producción de fideos y harinas por menores pedidos, manteniéndose en cambio creciente la correspondiente a galletas; sin embargo esto fue compensado en alguna medida por la mayor producción de cerveza y malta atribuida a un incremento de demanda por menor precio así como de bebidas gaseosas.

En bienes intermedios el comportamiento fue variado, cayó la producción de filamentos de nylón y poliester al recibirse menores pedidos de la industria nacional de confecciones, así como la correspondiente a hilaturas de lana y fibra al continuar reducida la demanda tanto en el mercado nacional como extranjero, curtido de cueros es otro rubro que enfrentó disminución atribuida a mayor competencia, mientras que la menor producción de prendas de vestir se debió a la caída en prendas de algodón por menores pedidos e inconvenientes en la producción, no así de alpaca y oveja cuya producción no mostró variación significativa, en el mes también mostró evolución negativa arpillería de polietileno; en este grupo sólo mostraron comportamiento positivo la producción de cemento (48%) y pinturas, derivado de la mayor demanda para obras de reconstrucción en la zona sur del país. Los bienes de capital crecieron por mayores niveles de derivados de acero, especialmente fierro corrugado, al aumentar la demanda interna para construcción.

Comparando la producción de enero con la del mes anterior se observa una contracción de -14 por ciento

generada por la caída en “bienes de consumo” -12 por ciento al mostrar indicadores negativos lácteos, cerveza y malta así como bebidas gaseosas, mientras que derivados de trigo registró crecimiento fundamentalmente en el rubro harinas que contrarrestó la menor producción de fideos, y derivados de madera cuya producción aumentó por estacionalidad. Los “bienes intermedios” también disminuyeron (-18%) al ser menor la producción especialmente de textiles, tuberías de pvc y cemento debido a la menor demanda por la presencia de lluvias que vienen generando retraso en las obras de reconstrucción; en este grupo sólo mostraron comportamiento positivo sacos y arpillería de polietileno, hilados de lana y fibra así como tops, slivers y floca, así como curtido de cueros. Los “bienes de capital” se contrajeron -16 por ciento al haberse producido menores niveles de fierro corrugado orientado a la actividad de construcción debido a la acumulación de stocks y la reducción de la demanda por la época de lluvias.

c) Minería.

En el mes de inicio del presente año, el valor bruto de producción minera muestra una ligera mejora (1%) respecto a similar mes del año 2001 debido a la expansión que viene registrando la actividad de la Gran Minería, lo que compensa el menor precio internacional del metal. Comparativamente al anterior mes de diciembre, el valor minero creció 3 por ciento luego que mantuviera un comportamiento extractivo expansivo la Gran Minería, así como por la ligera recuperación que viene mostrando la cotización del cobre; por su parte la mediana minería también reportó una mejora.

Al efectuar un análisis netamente extractivo (sin considerar la valorización), la Gran Minería en Arequipa alcanzó en enero una producción equivalente a 7 246 toneladas métricas, volumen superior (16%) al registrado en el mismo mes del 2001, al tratarse mayor cantidad de mineral en bruto por la buena proyección que vienen asumiendo los empresarios mineros debido a una mayor demanda internacional del metal. En relación al anterior mes de diciembre la producción fue ligeramente mayor en 77 toneladas métricas. En cuanto a la Mediana Minería señalamos que en el mes bajo análisis, la producción de sus líneas de cobre y plata continuaron siendo inferiores, por el menor tratamiento de éstos minerales, luego que se orientara la actividad de la empresa minera hacia la extracción fundamentalmente de oro, así en el referido mes de enero se obtuvieron 12 247 onzas, mejorando significativamente frente al mes anterior en algo más de 780 onzas. Con relación a diciembre anterior la producción de oro mantiene su perspectiva creciente y esta vez aumenta en 32 onzas. La cotización internacional de los principales metales, en el mes de enero mostró características variadas, pues mientras que para algunos metales de exportación fueron favorables para otros no lo fueron tanto; entre los primeros señalamos al cobre, que si bien aún no logra los niveles alcanzados en enero del año pasado (US$ 1871,51/TM.) mantiene una tendencia creciente iniciada ya meses atrás; alcanzando esta vez los US$ 1515,02/TM., lo que sustenta una perspectiva alentadora al mostrar un crecimiento frente al mes de diciembre del 3 por ciento.

El precio de la plata en el mes de análisis fue de US$/oz.tr. 4,26 precio inferior tanto en relación a enero del 2001 (-9%) como a diciembre del mismo año (-3%). El oro es el metal que mejor panorama enfrenta al bordear en promedio en el mes los US$.281,51/oz.tr. valor superior respecto a enero del 2001 (US$265.91/oz.tr) y a diciembre del mismo año (U.S.$ 276,0020/oz.tr.)

d) Pesquería.

El valor de la producción pesquera, generado en el mes de enero del presente año, en los puertos y caletas del departamento de Arequipa refleja una contracción (-85%) frente a enero del año pasado a consecuencia de la menor captura para la pesca industrial fundamentalmente, por un ligero calentamiento de la temperatura oceanográfica, lo que permitió que la captura de anchoveta fuera de 107 toneladas a diferencia de las 70 extraídas en enero del 2001; situación que permite que la producción de harina y aceite fuera de 3766 y 294 toneladas respectivamente.

Contrariamente en lo que se refiere al desembarque para consumo humano directo observamos una expansión (42%) que obedece a la mejora en la captura de recursos fresco así mencionamos que en pescados fue importante la disponibilidad de caballa, bonito y especialmente de dorado, en cuanto a mariscos lo fue pota, tolina y lapas; cabe señalar que persiste aún la restricción en la captura de machas.

La producción de congelado en el mes ascendió a 165 toneladas métricas, favoreciendo su mayor tratamiento. En lo que respecta a la línea de seco en el mes no se produjo desembarque por falta de recursos marinos. En cuanto a conservas se ha desembarcado tan sólo 36 toneladas métricas, a diferencia de las 207 registradas en enero del 2001, ante el menor hacinamiento de sardina y jurel principalmente.

En relación al mes anterior de diciembre el valor pesquero contrariamente experimenta una importante expansión (364%) ante la mayor presencia de anchoveta como recurso base de la extracción para consumo humano indirecto, luego que se produjera un mayor hacinamiento de la especie.

e) Turismo.

De acuerdo a cifras preliminares, el número de turistas que llegaron al departamento en enero alcanzarían a 26 mil personas, significando una reducción de -10 por ciento en comparación a los arribos registrados en similar mes del año 2001, debido a la contracción tanto del turismo interno (-9%) por la recesión que atraviesa el país, así como del extranjero (-13%); sin embargo al relacionar con el mes de diciembre anterior, el número de turistas aumentó 5 por ciento, al permanecer sin variación significativa el turismo nacional y mostrar evolución positiva el turismo receptivo (33%) por la mayor afluencia de visitantes procedentes de Europa y el vecino país de Chile. En cuanto al promedio de permanencia de estos visitantes, se estima para el turismo nacional 1,09 días, mientras que para el extranjero 1,57 días al visitar en un buen porcentaje el Valle del Colca; así mismo el promedio de ocupabilidad de habitaciones en los diferentes establecimientos se estima en alrededor del 18 por ciento.

f) Construcción.

En el mes de enero las ventas de cemento al mercado interno bordearon las 53 874 toneladas métricas, lo cual significó un aumento de 85 por ciento al compararlas con lo comercializado en similar mes del año 2001, debido al incremento de la demanda para obras de reconstrucción principalmente en los departamentos de Arequipa y Moquegua por el financiamiento del Banco de Materiales al sector privado y la ejecución de algunas obras en el sector público, así como privado; sin embargo este comportamiento que se mostró creciente durante los últimos meses, registró cierta desaceleración en el mes por la presencia de lluvias, por lo que respecto a diciembre anterior las ventas muestran una reducción de -4 por ciento.

IV. SECTOR PUBLICO.

Los ingresos del gobierno que recaudó SUNAT durante el mes de enero fueron de 58,3 millones de nuevos soles, significando un incremento en cifras reales de 8 por ciento en comparación a las captaciones de enero del 2001, debido fundamentalmente a la menor recaudación por concepto de impuesto a la renta (41%) por las menores regularizaciones y la mayor fiscalización de parte del ente recaudador; mejoró también los recursos provenientes de impuesto general a las ventas (6%) por mayor actividad comercial; sin embargo fue menor la captación por impuesto extraordinario de solidaridad (-52%) por la reducción de la tasa impositiva, así como registro único simplificado (-4%) e impuesto selectivo al consumo (-3%) especialmente el proveniente de cerveza; en este mes también mostró evolución negativa el rubro “otros ingresos” (-18%) en el que se incluyen los diferentes regímenes de fraccionamiento de deudas. En comparación al último mes del año anterior, los ingresos muestran un crecimiento real de 29 por ciento, habiéndose incrementado la captación por todo concepto a excepción de los provenientes del régimen de fraccionamiento tributario.

V. SECTOR EXTERNO.

En enero la actividad comercial externa canalizada a través de las Aduanas de Arequipa y Matarani registró una saldo positivo de US$ 6,6 millones al mostrar un importante crecimiento las exportaciones regionales frente a las importaciones; resultado que fue superior al obtenido en enero del año pasado (US$ 2,3 millones). El movimiento mensual de las exportaciones ascendió a US$ 22,1 millones, monto superior al concretado en enero del año pasado en US$ 9,3 millones explicado por la exportación tradicional minera, generadora de más del 95 por ciento del valor total, ante la buena demanda del mercado americano por el metal cobre básicamente.

Las exportaciones tradicionales, de carácter minoritario en la zona; experimentaron una contracción de US$ 216 mil, debido a los menores despachos de productos de naturaleza metal-mecánica principalmente.

Entre los principales países destino de nuestras exportaciones se encuentran Estados Unidos de Norteamérica (36%), Brasil (17%). México (16%) y China (15%) entre otros.

Las importaciones en el mes bajo análisis ascendieron a US$ 15,4 millones, valor que respecto a igual período del año 2001 muestra una expansión equivalente a US$ 4,9 millones, crecimiento sustentado en las mayores adquisiciones de bienes de capital equivalentes a US$ 6,6 millones, los que crecieron en relación a enero del año pasado en más de US$ 6 millones. Esta vez la conformación de las importaciones, se encuentran lideradas por los “bienes de capital” equivalentes a US$ 6,6 millones cifra que respecto a enero del año pasado muestra una importante mejora por las mayores compras de maquinaria para molienda, imprenta, hilado, desmostadoras y para acabados de fibra. Seguidamente se ubicaron los "bienes intermedios" con un valor equivalente a US$ 6,1 millones, siendo inferior en -23 por ciento a similar mes del año anterior al reducirse adquisiciones de trigo duro tipo argentino malta y productos químicos. Finalmente se encuentran los “bienes de consumo” con US$ 2,7 millones monto que frente a enero del año pasado muestra una expansión de US$ 742 mil; derivada de las mayores compras de azúcar blanca refinada, maíz amarillo duro y enlatados.

Entre los principales países abastecedores de éstos productos se encuentran Alemania (39%), Japón (16%)

y Estados Unidos de Norteamérica (13%). El saldo comercial externo entre enero y el anterior mes de diciembre cae en más de US$ 7 millones a consecuencia del sustancial crecimiento expe rimentado por las importaciones mientras que las exportaciones se contrajeron.

VI. PRECIOS.

En el primer mes del año el Indice de Precios al Consumidor vario en -1,0 por ciento, determinando que en los doce últimos meses acumule una variación negativa de -2,45 por ciento. Este resultado de enero estuvo determinado por los menores precios registrados en los grupos de “Vivienda, Combustible y Electricidad” (-2,35%) por disminución de los precios promedios en los rubros de combustibles, electricidad, alumbrado público y arbitrios. “Otros Bienes y Servicios” (-1,45%) por menores precios registrados en servicios de cuidado y aseo personal. “Alimentos y Bebidas” (-1,1%) al registrar bajas de precios en los rubros cítricos, hortalizas, legumbres frescas, frutas y gaseosas.

VII. ASPECTOS LABORALES

El sector laboral en el primer mes del presente año se caracterizó por registrar alternadas marchas y protestas populares contra el Gobierno actual, concentrando a trabajadores jubilados y despedidos durante el Gobierno anterior principalmente.

A parte de ello se reportó la paralización de enfermeras y médicos del sector salud quienes paralizaron sus

actividades, como medida de fuerza en el pedido del pliego de reclamos que entre los principales puntos solicitan el aumento del presupuesto al sector, el incremento de salarios, la equidad en las guardias, bonificaciones y la promulgación de la ley del Enfermero.

Lo señalado anteriormente, dio lugar a que se dejaran de laborar 5 600 horas, es decir, una pérdida de 2000 más que las reportadas en enero del año pasado En relación a diciembre último el numero de trabajadores involucrados en paralizaciones y horas-hombre perdidas fueron mayores en 133 y 17 por ciento respectivamente.

Relacion de Colocaciones:

Coeficiente de Cartera

Colocaciones en el sistema Financiero

Depositos en el sistema Financiero

Depositos en el Sitema no Bancario

Recaudación no Fiscal

Descargar

| Enviado por: | Dakar22 |

| Idioma: | castellano |

| País: | Perú |

Todos los derechos reservados.