Economía y Empresa

Proceso de Compensación

Caracas Junio del 2006

República Bolivariana de Venezuela

IUTA. “Instituto Universitario de Tecnología de Administración Industrial”. Sede Jesuitas

Banca y Finanzas

4to Semestre

Introducción

Antes que todo nos sentimos muy contentos por haber tenido la grata oportunidad de consumar este trabajo que lo consideramos como muy lucrativo e importante por su amplio contenido de información, el cual nos deja mucho conocimiento sobre el eje central de nuestra carrera Banca Y Finanzas que es el BCV.

El informe a continuación para las personas que están o les interesa este campo, me refiero al de finanzas o de Administración en general, el mismo es muy fructuoso e interesante aunque este enfocado más que todo a la Cámara de Compensación Electrónica o al Sistema Nacional de Pago porque nos permite tener idea o noción de cómo es el proceso de la CCE. Decimos que directa o indirectamente cualquier persona tiene algo que ver con la CCE ya bien sea en nuestros puestos de trabajo o simplemente en la vida cotidiana. Cuando? Cuando nos pagan con un cheque o emitimos uno.

A manera de resumen decimos que la Cámara de Compensación Electrónica es el medio de pago nacional más significativo de Venezuela debido a la confiabilidad y efectividad del proceso. En ella se concentran todas o la gran mayoría de las Instituciones Financieras del país para efectuar los procesos de compensación de cheque para y lograr la liquidación de saldos diarios. El factor seguridad de la CCE es muy alto, siempre confiable y seguro que eso conlleva al único camino de que las Instituciones Financieras Participantes se alíen a la causa debido a los factores mencionados y a muchos otros. El BCV es el que se lleva el 100% de esa operación, en él es que se concentra toda la información que envían todas las Instituciones Financieras Participantes para así comenzar a trabajar la cámara, también dicta normas, pautas, procesos que a medida que transcurra el trabajo va a ser explicado detalladamente por medio de capítulos y artículos.

En cuanto a los sistemas SWIFT y TELEX en resumen decimos que el Sistema Telex pasó a la historia, todo esto debido a que a mediados de los 70 aparece el SWIFT con funciones que para los usuarios eran más funcionales y apetecibles para ejercer sus trabajos de manera más eficiente.

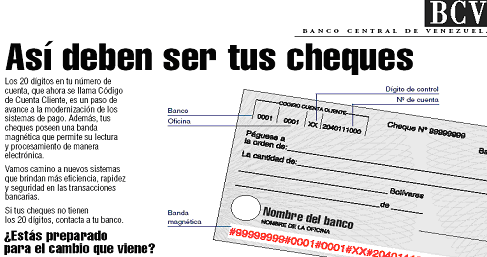

El Cheque.

Antes de comenzar a hablar de la Cámara de Compensación Electrónica, Banco Central de Venezuela y de otros puntos que se tocan en este informe, primordialmente es muy indispensable hablar del el cheque, pues toda la información que se va a ver a continuación gira a través del cheque aunque no se le nombre mucho.

Entre los conceptos que se indagaron decidimos colocar los siguientes:

El cheque es una orden de pago pura y simple (sin condición alguna) librada contra el banco en el cual el librador tiene fondos depositados a su orden en cuenta corriente bancaria, o está autorizado para girar en descubierto.

Otro concepto del cheque ya de manera personal se menciona que es un título valor de pago emitido por una persona llamada “Librador” hacia una institución bancaria llamada “Librada” que su destino final es el cobro por sí mismo o a favor de un tercero llamado “beneficiario”, que va avalado por una cuenta en una institución bancaria que debe poseer el emisor del mismo.

Los requisitos del cheque son los siguientes:

-

La denominación "cheque" inserta en su texto, en el idioma empleado para su redacción.

-

Un número de orden impreso en el cuerpo del cheque, o número de cheque.

-

La indicación del lugar y de la fecha de creación.

-

El nombre de la entidad financiera girada y el domicilio de pago.

-

La orden pura y simple de pagar una suma determinada de dinero, expresada en letras y números, especificando la clase de moneda. Cuando la cantidad escrita en letras difiriese de la expresada en números, se estará por la primera.

-

La firma del librador.

Los tipos de cheques son:

1) Cheque al portador: Es un cheque que no tiene borrada ninguna expresión contenida en él, puede circular libremente, es transferible por la simple entrega, no necesita endoso. El Banco Librado debe pagarlo a la persona que lo presente a cobro, siempre y cuando cumpla con todas las formalidades de correcta emisión. El portador del cheque debe acreditar su identidad mediante su cédula de identidad.[Author ID1: at Fri Jul 7 09:51:00 2006]

2) Cheque a la orden: Es un cheque que tiene borrada solamente las palabras "o al portador”, el documento se transforma en endosable, al ser endosable se puede transferir el dominio.[Author ID1: at Fri Jul 7 09:51:00 2006]

2) Cheque nominativo: Es un cheque que tiene borrado conjuntamente las palabras "a la orden de" y “o al portador”. Esto significa que sólo puede ser cobrado por la persona a cuyo nombre está girado[Author ID1: at Fri Jul 7 09:51:00 2006]

3) Cheques cruzados:[Author ID1: at Fri Jul 7 09:47:00 2006] Un Cheque nominativo cruzado en su adverso por dos líneas paralelas las cuales indican que ese [Author ID1: at Fri Jul 7 09:47:00 2006]cheque sólo puede ser cobrado por otra institución de [Author ID1: at Fri Jul 7 09:47:00 2006]crédito

a) Cruzamiento General. [Author ID1: at Fri Jul 7 09:47:00 2006]Entre líneas no se anota la denominación de [Author ID1: at Fri Jul 7 09:47:00 2006]ninguna institución de crédito y puede depositarse en cualquier [Author ID1: at Fri Jul 7 09:47:00 2006]banco.[Author ID1: at Fri Jul 7 09:47:00 2006]

b) Cruzamiento Especial. Entre líneas va el nombre de una institución de crédito y solo puede cobrarse por ésta.[Author ID1: at Fri Jul 7 09:47:00 2006]

4) Cheque certificado o de gerencia: El girado puede certificar un cheque a requerimiento del librador o de cualquier portador, debitando en la cuenta sobre la cual se lo gira la suma necesaria para el pago.

El importe así debitado queda reservado para ser entregado a quien corresponda y sustraído a todas las contingencias que provengan de la persona o solvencia del librador, de modo que su muerte, incapacidad, quiebra o embargo judicial posteriores a la certificación no afectan la provisión de fondos certificada, ni el derecho del tenedor del cheque, ni la correlativa obligación del girado de pagarlo cuando le sea presentado.

La certificación no puede ser parcial ni extenderse en cheques al portador. La inserción en el cheque de las palabras "visto", "bueno" u otras análogas suscriptas por el girado significan certificación.

La certificación tiene por efecto establecer la existencia de una disponibilidad e impedir su utilización por el librador durante el término por el cual se certificó.

5) Cheque con la cláusula "NO ENDOSABLE": El librador, así como el portador de un cheque, pueden insertar en el anverso la expresión "no negociable". Estas palabras significan que quien recibe el cheque no tiene, ni puede transmitir más derechos sobre el mismo que los que tenía quien lo entregó.

Cámara de Compensación Electrónica (CCE)

Como información netamente teórica se dice que la Cámara de Compensación Electrónica (CCE) es un sistema con cobertura nacional, a través del cual las Instituciones Financieras Participantes compensarán transacciones efectuadas con cheques, cuyo funcionamiento se regirá por lo establecido en el presente Reglamento, así como por los procedimientos, instructivos y otros instrumentos normativos que al efecto dicte el Banco Central de Venezuela. Esto como concepto y como información adicional pero valiosa vale acotar que:

Todo lo que tenga que ver con la operación, administración y gestión de la Cámara de Compensación Electrónica estará exclusiva y únicamente a cargo del Banco Central de Venezuela, el cual dictará las normas que garanticen su funcionamiento, control y seguimiento. Y sobre todo seguridad, el horario para la transmisión de archivos en cada una de las sesiones de la Cámara de Compensación Electrónica, así como para el intercambio físico de los cheques al cobro, en abono o en devolución, en la institución que designe el Banco Central de Venezuela.

Según lo escrito en los párrafos anteriores se puede notar fácilmente que el BCV es el eje central de Sistema Nacional de Pagos o también conocidas como la Cámara de Compensación Electrónica (CCE) que ésta, al igual como el BCV en el acto compensación serán explicados a medida que el avance las hojas.

Alcance de la Cámara de Compensación Electrónica (CCE)

El alcance que tiene la CCE son lo siguientes:

-

Ser el único a nivel nacional que compense todos los medios de pago.

-

Documentos a ser compensados: Cheques y en un futuro las transferencias de débito y crédito.

-

Transmisión y procesamiento de electrónico de información.

-

Liquidación en BCV

-

Acreditación T+1 (acreditación actual-1día)

-

Adecuación de horarios.

-

Servicio bajo esquema tarifario

-

Gestión integral de riesgos.

Características Cámara de Compensación Electrónica (CCE)

-

Preferencia de la información electrónica

-

Se mantiene el intercambio físico.

-

Automatización de liquidación en BCV.

-

Adecuación de la plataforma tecnológica de las Instituciones Financieras Participantes y del BCV

-

Estandarización de documentos a compensar.

BCV en compensación.

Antes de comenzar es importante saber un poco sobre la historia del BCV en el país, debido a que ayuda a comprender ciertas anécdotas que se presentarán a medida que el trabajo avance.

El BCV actúa en su efecto un 100% en el acto de compensación. Ahora, expliquemos de una manera más detallada el papel que juega el mismo en el proceso.

El proceso de compensación o también conocida por muchos la Cámara de Compensación Electrónica (CCE) es un sistema que abarca todo el país, que con el mismo todas las instituciones financieras participantes compensan las transacciones con cheques que hayan hecho en una fecha determinada.

Las operaciones en aspecto general de la Cámara de Compensación Electrónica (CCE) está únicamente bajo manos de el BCV, que también es y será el encargado de dictar normas, pautas y/o políticas para que garanticen el buen funcionamiento y previo control del proceso anterior mencionado dentro de los más altos niveles de seguridad para los participantes y el público en general.

La Ley de 2001 establece la responsabilidad y los poderes del BCV, de manera que en el Artículo 7 la referida Ley señala las funciones del Instituto, entre las cuales, con relación al sistema de pagos las más relevantes son:

-

Velar por el correcto funcionamiento del sistema de pagos del país y establecer sus normas de operaciones.

-

Regular la moneda y promover la adecuada liquidez del sistema financiero.

-

Ejercer, con carácter exclusivo, la facultad de emitir especies monetarias.

-

Regular el crédito y las tasas de interés del sistema financiero.

-

Participar en el mercado de divisas y ejercer la vigilancia y regulación del mismo.

El BCV es el único ente autorizado para suscribir acuerdos que establezcan normas de funcionamiento de sistemas de pagos de carácter bilateral o internacional.

Al BCV, como ente rector del sistema de compensación, le corresponde elaborar las políticas, coordinar regulaciones y estándares, proveer la mayor parte de los servicios de pago y liquidación en el país, y regular las operaciones identificando en forma previa los posibles riesgos que enfrentan las instituciones financieras, en los procesos de compensación y liquidación de sus transacciones, dada su importancia en el desarrollo económico.

A manera de hacer comentario mes es importante acotar que en el Artículo 3 y 4 del “Reglamento del Sistema de Cámara de Compensación Electrónica de Cheques” dice:

Capítulo I

Disposiciones Generales

A manera resumida y de comentario dice el BCV establecerá mediante circulares información sobre procesos, pasos y tarifas para que las instituciones hagan correctamente sus procesos así como también para el intercambio físico de cheques al cobro, abono o devolución. En el pago por el servicio se efectuará por mensualidades vencidas, dentro del primeros 5 días hábiles bancarios de cada mes.

Capítulo II

Definiciones

NOTA: El Capítulo II como su nombre lo indica, contiene definiciones de proceso y funciones sobre la CCE que de los cuales algunos están claramente descritos y otros no. Con esto quiero decir que sólo algunos fueron transformados en palabras más sencillas para los lectores.

Artículo 5.- A los fines previstos en este Reglamento, los términos que se mencionan a continuación tendrán los siguientes significados:

A) Instituciones Financieras Participantes: Bancos y otras Instituciones Financieras regidos por la Ley General de Bancos y Otras Instituciones Financieras, debidamente autorizados e inscritos en el sistema de Cámara de Compensación Electrónica. La participación de las Instituciones Financieras podrá ser directa o indirecta. Son Instituciones Financieras Participantes Directas, aquellas que participan en el sistema de Cámara de Compensación Electrónica por sí o en representación de una o más Instituciones Financieras Participantes. Institución Financiera Participante Indirecta, es aquella que participa en el sistema de Cámara de Compensación Electrónica a través de otra Institución Financiera Participante que pone a su disposición la infraestructura tecnológica necesaria para posibilitar dicha participación. En todo caso, las operaciones de Cámara de Compensación Electrónica que estas entidades realicen en el sistema para su compensación, deberán identificarse como propias de la Institución Financiera Participante Indirecta.

Este Artículo quiere explica los tipos de participantes que intervienen en la Cámara (Directos o Indirectos) y dice de manera detallada que los indirectos deben actuar o ejercer sus actividades bajo el nombre de la institución que se presta como mediador tecnológico para hacer la compensación.

B) Contrato de Adhesión: Instrumento que debe ser suscrito por las Instituciones Financieras Participantes para formalizar su inscripción en el sistema de Cámara de Compensación Electrónica y que contiene las condiciones y términos que regulan la prestación del servicio.

C) Compensación Multilateral Neta de Obligaciones: Procedimiento mediante el cual se realiza la suma del valor de todas las operaciones que ha recibido un participante del sistema durante un cierto período, menos el valor de las operaciones que él hubiera realizado hacia todos los otros participantes. Si la suma es positiva, el participante se encuentra en una posición neta de crédito multilateral; si la suma es negativa, el mismo se encuentra en una posición neta de débito multilateral.

D) Centro de Consolidación: Unidad de la que dispondrán cada una de las Instituciones Financieras Participantes, a través de la cual se transmitirá la información a la Cámara de Compensación Electrónica.

D) Es un departamento que existe o debe existir en las instituciones financieras encargadas de velar que la información que solicita la CCE llegue perfectamente

E) Código de Compensación: Código de identificación asignado a cada Institución Financiera Participante en la Cámara de Compensación Electrónica, que asegura su acceso a todas las sesiones y operaciones de compensación.

E) El BCV como participante inscrito otorga una clave o código de identificación para poder tener acceso a las sesiones y operaciones de compensación

F) Centro de Intercambio de Cheques: Institución designada por el Banco Central de Venezuela para efectuar el intercambio físico de cheques.

G) Cuenta Unica: Es la cuenta que deben mantener las Instituciones Financieras Participantes en el Banco Central de Venezuela, para fines de compensación, encaje legal y liquidación de operaciones con el Banco Central de Venezuela.

G) Las instituciones que participen en la CCE deben tener una cuenta bancaria en el BCV para fines de compensación, encaje legal y liquidación de operaciones con el BCV.

El encaje legal es un monto que debe tener cada participante de la CCE en su cuenta BCV, que no puede ser tocado, en otras palabras, es una reserva de prevención. Este fondo o encaje legal es una manera de prevenir que alguna cuenta quede en cero y así perjudicar o poner en riesgo el proceso de compensación de la CCE. De hecho, si un participante se ve obligado a usar el encaje legal, es multado por cierto porcentaje de monto que tomó del encaje legal.

H) Unidad Liquidadora: Es la Unidad del Banco Central de Venezuela encargada de realizar la liquidación del saldo multilateral neto diario de la compensación efectuada a través de la Cámara de Compensación Electrónica y cualquier otra operación sujeta a liquidación.

H) Aquí manifiestan que existe una Unidad que se encarga de liquidar el saldo diario, bien sea a favor o en contra de algún participante, esta efectuada a través de la CCE

Capítulo III

De las Instituciones Financieras Participantes

Artículo 6.- Las Instituciones Financieras, que pretendan realizar operaciones a través de la Cámara de Compensación Electrónica, deberán obtener autorización emitida por el Banco Central de Venezuela.

La solicitud de autorización se realizará por ante la unidad que determine el Banco Central de Venezuela en el Instructivo dictado a tal fin, debiendo estar acompañada de los recaudos previstos en dicho Instructivo.

El Banco Central de Venezuela notificará a la Institución Financiera la admisión o negación de la solicitud de autorización, dentro de los siete (07) días hábiles bancarios siguientes a la presentación de la solicitud, o de ser el caso, desde la fecha en que haya subsanado cualquier error u omisión en la solicitud original.

Parágrafo Único.- Como condición para el otorgamiento de la autorización, las Instituciones Financieras deberán comprometerse a mantener actualizada la documentación que las ampara, así como a suministrar toda la información que les sea requerida por el Banco Central de Venezuela.

Artículo 6) Detalla el proceso de solicitud por parte de una entidad que desee participar en la CCE, lo recaudos que debe tener y los requisitos que debe cumplir.

Artículo 7.- Las Instituciones Financieras a las cuales el Banco Central de Venezuela les haya otorgado autorización para realizar operaciones a través de la Cámara de Compensación Electrónica, deberán formalizar su inscripción mediante la suscripción del Contrato de Adhesión.

En caso de que la Institución Financiera no suscriba el correspondiente Contrato de Adhesión, se entenderá como no formalizada su inscripción.

Artículo 8.- Formalizada la inscripción, el Banco Central de Venezuela notificará a la Institución respectiva el Código de Compensación e informará al resto de las Instituciones Financieras Participantes la incorporación del nuevo miembro, mediante Circular o a través del sistema electrónico de mensajería utilizado por el Instituto.

Se entregará a la Institución respectiva, un ejemplar del Manual que regule los procedimientos operativos de la Cámara de Compensación Electrónica que apruebe el Banco Central de Venezuela.

Artículo 8) Informa sobre procesos cuando ya la inscripción es formal por parte del BCV que es asignar el código usuario y emitir un boletín informativo a todos los participantes que existe un nuevo miembro, también que le será entregado un Manual de regulación de procedimientos operativos de la CCE.

Artículo 9.- Las Instituciones Financieras que no cumplan los requisitos operativos y técnicos indispensables para acceder al servicio de la Cámara de Compensación Electrónica, podrán incorporarse en calidad de Instituciones Financieras Participantes Indirectas, asumiendo todas las obligaciones y responsabilidades correspondientes.

Artículo 10.- La Institución Financiera Participante que desee retirarse del servicio de la Cámara de Compensación Electrónica, deberá manifestarlo mediante comunicación dirigida al Banco Central de Venezuela, con una anticipación de por lo menos quince (15) días hábiles bancarios a la fecha definida para su retiro, en la cual indicará el nombre de la Institución designada para atender sus operaciones pendientes.

La Institución Financiera Participante designada, deberá manifestar su aceptación por escrito al Banco Central de Venezuela, quien lo comunicará al resto de las Instituciones Financieras Participantes, mediante Circular o a través del sistema electrónico de mensajería utilizado por el Instituto.

Articulo 10) Plazo o pasos para el retiro de un participante. Debe ser 15 días hábiles bancarios de anterioridad y emitir mediante el sistema informativo del BCV un informe a todos los participantes de la CCE.

Artículo 11.- El Banco Central de Venezuela podrá suspender de la Cámara de Compensación Electrónica a aquellas Instituciones Financieras Participantes, que incurran en cualquiera de las siguientes causas:

a) Incumplimiento del presente Reglamento, Circulares, Instructivos o Normas que se dicten para regular la Cámara de Compensación Electrónica.

b) Incumplimiento de cualquiera de las cláusulas del Contrato de Adhesión.

c) Insuficiencia de fondos en su Cuenta Única para cumplir con su posición multilateral neta del día.

d) Decisión motivada adoptada por la Superintendencia de Bancos y otras Instituciones Financieras (SUDEBAN).

Artículo 11) El BCV mencionas las causas por las cuales alguno de los participantes puede ser suspendido de la CCE

Artículo 12.- La suspensión efectuada por el Banco Central de Venezuela a una Institución Financiera Participante debido a una insuficiencia de fondos para cubrir su posición multilateral neta del día, se mantendrá hasta tanto dicha Institución demuestre disponer de fondos que aseguren la continuidad de la operación normal de la compensación; y ello, sin perjuicio de la aplicación de las medidas administrativas a que haya lugar, de conformidad con lo previsto en la Ley General de Bancos y Otras Instituciones Financieras.

Parágrafo Único.- El Banco Central de Venezuela informará inmediatamente a las demás Instituciones Financieras Participantes, a la Superintendencia de Bancos y Otras Instituciones Financieras (SUDEBAN), a la Oficina Nacional del Tesoro, al Fondo de Garantía de Depósitos y Protección Bancaria (FOGADE) y al Consejo Bancario Nacional, de la suspensión de la Institución Financiera Participante por insuficiencia de fondos.

Articulo 12) Sólo se menciona y no se detalla el proceso o sanción administrativa que tendrá que atender un participante por insuficiencia de fondos

Artículo 13.- A los efectos del levantamiento de la suspensión, el Banco Central de Venezuela deberá requerir opinión previa de la Superintendencia de Bancos y Otras Instituciones Financieras (SUDEBAN) sobre la conveniencia de la misma.

Capítulo IV

De las obligaciones de las Instituciones Financieras Participantes

Artículo 14.- Las Instituciones Financieras Participantes, deberán mantener una Cuenta Unica en el Banco Central de Venezuela, a los fines de que sea liquidado el valor del saldo multilateral neto que resulte de la compensación. Asimismo, deberán disponer de una plataforma tecnológica que permita capturar la información proveniente de todas sus oficinas, agencias y sucursales en el país, correspondientes a los cheques remitidos al cobro o abono de las demás Instituciones Financieras Participantes.

Artículo 15.- El saldo multilateral neto a cargo de cualquier Institución Financiera Participante, en ningún caso podrá sobrepasar el monto disponible de su Cuenta Unica en el Banco Central de Venezuela, al momento de su liquidación.

Artículo 16.- Las Instituciones Financieras Participantes deberán capturar la información magnetizada de los cheques, de conformidad con los parámetros establecidos en los procedimientos operativos y remitir dicha información a la Cámara de Compensación Electrónica, mediante los formatos definidos a estos efectos, dentro de los horarios establecidos. Asimismo, deberán corregir, en los términos y oportunidades previstas, los errores e inconsistencias que por cualquier motivo se originen en la información remitida.

Artículo 16) Este menciona los procesos que debe cumplir los banco al momento de recolectar y enviar la información al BCV

Artículo 17.- Las Instituciones Financieras Participantes son plenamente responsables por la información electrónica enviada a través del sistema. Las reclamaciones a que haya lugar respecto al pago de cheques compensados o en relación con cheques devueltos, así como por errores u omisiones de otra naturaleza, las harán directamente entre sí las Instituciones Financieras involucradas, incluso si se trata de Instituciones que resulten suspendidas.

Artículo 18- Las Instituciones Financieras Participantes son responsables directas del pago de las transacciones que les sean presentadas al cobro a través de la Cámara de Compensación Electrónica. En consecuencia, el Banco Central de Venezuela no asume responsabilidad alguna sobre el pago de estas operaciones.

Artículo 19.- Las Instituciones Financieras Participantes están obligadas a cumplir con los horarios establecidos para la recepción de la información de las transacciones que se procesarán a través de la Cámara de Compensación Electrónica, la cual sólo compensará la totalidad de los archivos recibidos hasta la hora límite establecida, reportando el saldo multilateral neto a la Unidad Liquidadora del Banco Central de Venezuela, a fin de proceder a efectuar la liquidación de la compensación contra la Cuenta Única que ellas deben mantener en el Instituto.

Artículo 20.- Todos los archivos electrónicos enviados por las Instituciones Financieras Participantes a la Cámara de Compensación Electrónica, deberán cumplir con los formatos previamente definidos por el Banco Central de Venezuela. La Cámara de Compensación Electrónica rechazará los archivos electrónicos que no se identifiquen con tales formatos, cuya descripción será reglamentada por el Banco Central de Venezuela en los procedimientos operativos correspondientes.

Artículo 20) Aclara perfectamente que la información que sea enviada por los participantes de la CCE que no esté escrita o hecha bajo los formatos dictados por el BCV, el mismo está en la potestad de devolverlos por incumplir con lo que se pactó.

Artículo 21.- Las Instituciones Financieras Participantes deberán disponer de un centro consolidador nacional en el cual concentrarán la información de los documentos compensables de todo el país, estableciendo comunicación directa con la Cámara de Compensación Electrónica, a efecto de enviar y recibir archivos electrónicos con la información que será procesada diariamente en dicha Cámara.

Artículo 22.- El Centro de Consolidación de las Instituciones Financieras Participantes, deberá disponer de una estación de trabajo con las características que establezca el Banco Central de Venezuela, conectada con la Cámara de Compensación Electrónica para los efectos de suministro y recepción de los archivos de los cheques a compensar. En caso de que una Institución Financiera Participante presente problemas operativos que le impidan procesar la información de los cheques en su estación de trabajo, el Banco Central de Venezuela, a través de la Cámara de Compensación Electrónica, suministrará el apoyo necesario para que los cheques se procesen de acuerdo con el procedimiento de contingencia que será dispuesto para situaciones de emergencia.

Capítulo V

De la Compensación

Artículo 23.- La Cámara de Compensación Electrónica tendrá para la compensación una sesión diaria, todos los días hábiles bancarios, dividida en dos etapas o franjas: una primera franja, en la cual las Instituciones Financieras Participantes remitirán por vía electrónica la información de los cheques a cargo o en devolución de las otras Instituciones Financieras Participantes, mediante el procedimiento establecido en este Reglamento. Una segunda franja, en la cual las Instituciones Financieras Participantes sólo remitirán vía electrónica, para ser procesadas en compensación, la información de los cheques que, por alguna causal de devolución, no se pudieron liquidar.

No se admitirán en la segunda franja, aquellos cheques en devolución que no hayan sido transmitidos y presentados en esa sesión diaria de compensación.

Artículo 24.- El Banco Central de Venezuela, con el resultado neto de la compensación reportado por la Cámara de Compensación Electrónica, efectuará la liquidación de la compensación afectando la Cuenta Única que mantendrán en el Instituto las Instituciones Financieras Participantes.

Artículo 24) El BCV después del resultado que arrojó la CCE se encarga de cargar/abonar en las cuentas de cada uno de los participantes

Artículo 25.- Si, una vez concluida la primera franja de la compensación, el saldo multilateral neto a cargo de cualquiera de las Instituciones Financieras Participantes excediera la disponibilidad de su Cuenta Única, éstas deberán proveer los recursos, en el plazo señalado en Circular dictada al efecto, por un monto igual o superior a la insuficiencia de fondos presentada. Una vez transcurrido el lapso concedido por el Banco Central de Venezuela a la Institución Financiera Participante deficitaria para la provisión de fondos, sin que ésta aporte los recursos requeridos, la Cámara de Compensación Electrónica procederá a la reversión a escala nacional de la respectiva compensación, efectuándose el proceso para calcular nuevas posiciones multilaterales netas con las que se registrará la liquidación. Las demás Instituciones Financieras Participantes deberán proceder a la devolución recíproca de la totalidad de los cheques al cobro o en devolución procesados, sin intervención de la Cámara de Compensación Electrónica.

Artículo 26.- Las Instituciones Financieras Participantes, deberán solucionar directamente entre sí las diferencias que se presenten a causa de los archivos enviados electrónicamente al cobro o en devolución, contra los documentos recibidos, por lo que podrán cobrarse o devolverse cheques u otros instrumentos de pago, con base en los acuerdos que celebren directamente entre ellas, sin participación de la Cámara de Compensación Electrónica.

Artículo 27.- Los cheques presentados a la Cámara de Compensación Electrónica que hayan sido devueltos por las Instituciones Financieras Participantes pagadoras, no podrán presentarse de nuevo a compensaciones posteriores.

Artículo 28.- La fecha valor en la cual las Instituciones Financieras Participantes remitirán los archivos de los cheques compensables al cobro o en devolución, corresponderá con el día en que la Cámara de Compensación Electrónica tramite y procese los correspondientes archivos, para su liquidación.

Artículo 29.- El Banco Central de Venezuela, adicionalmente al servicio de Cámara de Compensación Electrónica, prestará el servicio de seguimiento de la cantidad de cheques compensados, así como las estadísticas del promedio de cada una de las Instituciones Financieras Participantes.

Artículo 29) El BCV presenta un informe a la CCE referente a datos estadísticos en cuantos a los cheques y de c/u de las Instituciones Financieras Participantes.

Capítulo VI

Del intercambio físico de cheques

Artículo 30.- Se celebrarán tres (3) reuniones para el intercambio físico de cheques. Cada Institución Financiera Participante, el mismo día hábil bancario correspondiente a la cesión diaria de la compensación electrónica, en las horas que se establezcan, contando dicho día a partir de la medianoche, deberá presentar por ante el Centro de Intercambio de Cheques, los cheques a cargo de las otras Instituciones Financieras Participantes, para que tenga lugar el intercambio físico del porcentaje mínimo de cheques establecido por el Banco Central de Venezuela. En el transcurso del día, en las horas que se establezcan, se efectuará el intercambio físico de los cheques restantes, si fuera el caso. La última reunión tendrá lugar en horas de la tarde, del mismo día, únicamente

para el intercambio físico de cheques devueltos.

Parágrafo Único.- El Banco Central de Venezuela informará el nombre del Centro de Intercambio de Cheques designado para administrar el intercambio físico de cheques correspondientes a la compensación electrónica, así como el lugar y hora en que se realizarán las reuniones previstas en este artículo.

Artículo 30) establece los parámetros para la entrega de cheques, y deja muy bien claro el tema de las horas para ejecutar estas acciones.

Artículo 31.- El Banco Central de Venezuela presentará y recibirá en el Centro de Intercambio de Cheques, los cheques que sean emitidos a su favor o en contra, y solamente asistirá a la segunda y tercera reunión en los horarios y bajo las condiciones de intercambio físico que se establezcan.

Artículo 32.- Las Instituciones Financieras Participantes remitirán al Centro de Intercambio de Cheques los soportes físicos de los cheques compensables, en sobres cerrados, en los cuales introducirán los cheques al cobro de las instituciones libradas o los devueltos por cada institución presentadora, los cuales deberán estar debidamente autorizados con el sello de cada institución bancaria.

Artículo 33.- El manejo y transporte de los cheques presentados a compensación será de la exclusiva responsabilidad de las Instituciones Financieras Participantes, las cuales se obligan a adoptar las medidas que sean necesarias para que los cheques tengan la debida protección, utilizando todos los sistemas e instrumentos que garanticen plena seguridad en su movilización y entrega en el recinto del Centro de Intercambio de Cheques.

Artículo 34.- Los soportes físicos de las transacciones que electrónicamente las Instituciones Financieras Participantes presenten a través de la Cámara de Compensación Electrónica, deberán contener:

a) Los cheques presentados al cobro, en su reverso:

1) El sello de “Presentado a través de la Cámara de Compensación Electrónica” o la abreviatura de esta indicación.

2) La fecha de presentación.

3) El nombre de la Institución Financiera y su Código de Compensación.

b) Los sobres que contengan los cheques presentados al cobro, en su anverso:

1) La indicación “A través de la Cámara de Compensación Electrónica”.

2) El nombre de la institución librada precedida del Código de Compensación asignado.

3) El número de cheques que contengan.

4) El nombre de la institución presentante y su Código de Compensación.

c) Los cheques presentados en devolución, en su reverso o en talón anexo:

1) Causa o código de la devolución.

2) Fecha de la devolución.

d) Los sobres que contengan los cheques presentados en devolución, en su anverso:

1) La indicación “A través de la Cámara de Compensación Electrónica”.

2) Mención que se trata de cheques devueltos.

3) Nombre de la institución que devuelve y su Código de Compensación.

4) Nombre de la institución a la cual se le devuelven y su Código de Compensación.

5) Número de cheques que contengan.

Artículo 35.- Los cheques se presentarán clasificados por institución librada, en sobres cerrados como se prevé en el Artículo 32. En cada sobre se incluirá una hoja, debidamente suscrita por la persona autorizada, en la que se indique el valor

total en bolívares de los cheques que contenga.

Artículo 36.- Las Instituciones Financieras Participantes deberán consignar el formato único de "Planilla de Intercambio de Cheques", por duplicado, indicando el número de cheques presentados a cargo de cada institución librada y la cantidad de sobres enviados, en la que además se anotará el número de sobres que reciba.

Artículo 36) Todas las Instituciones Financieras Participantes para intercambiar los cheques deben tener un formato único para hacer el proceso.

Artículo 37.- El acto de intercambio físico de cheques correspondientes a cada una de las reuniones previstas al efecto, comenzará al encontrarse reunidos las personas autorizadas por las Instituciones Financieras Participantes, en el lugar y horas preestablecidos. Las Instituciones Financieras Participantes, cuyos representantes no se encuentren presentes en el lugar previsto y a la hora señalada, quedarán excluidas de esa reunión para el intercambio físico de los cheques que ella tenga que presentar al cobro o en devolución, sin que ello obste para que las otras Instituciones Financieras Participantes le presenten cheques al cobro o en devolución.

Artículo 38.- El Centro de Intercambio de Cheques designado, recibirá de cada una de las Instituciones Financieras Participantes, a través de las personas autorizadas por ellas y mediante la Planilla de Intercambio de Cheques, los sobres contentivos de los cheques y dejará constancia al pie de la planilla del recibo de los sobres, mediante la firma de la persona que se autorice para tal efecto.

Artículo 38: Se refiere a lo que comúnmente llamamos “protocolo de procesos internos” o también “soportes”, que en este caso es para constar mediante una planilla de recibo que se entregaron los cheques.

Artículo 39.- Una vez recibidos por el Centro de Intercambio de Cheques todos los sobres, se procederá a entregar a la persona autorizada por cada institución librada, el conjunto de sobres a su cargo. La persona autorizada por el Centro de Intercambio de Cheques anotará y sumará estas entregas en las planillas correspondientes y las firmará conjuntamente con la persona autorizada por cada institución librada, como constancia del recibo de los sobres.

Artículo 40.- Los cheques presentados por Instituciones Financieras Participantes a cargo de una Institución Financiera Participante suspendida y viceversa, tanto en la compensación electrónica como en el intercambio físico de cheques, deberán ser devueltos directamente entre sí por las Instituciones correspondientes. Ni la Cámara de Compensación Electrónica, ni las Instituciones Financieras Participantes, recibirán para su compensación los cheques presentados a cargo de la Institución suspendida.

Artículo 40: Los cheques que sean presentados por participantes suspendidos son devueltos por las instituciones involucradas. Bajo ningún concepto la CCE deberá recibir estos cheques.

Capítulo VII

De la compensación del día

Artículo 41.- La compensación del día se obtendrá una vez convertidos, de acuerdo con el Manual que regule el funcionamiento del sistema de Cámara de Compensación Electrónica, los créditos y los cargos aceptados por el sistema en un único crédito u obligación para cada una de las Instituciones Financieras Participantes, de modo que sólo sea exigible el crédito neto o la obligación neta.

Artículo 42.- Con la finalidad de efectuar la liquidación del día y proceder al cierre de la Cámara de Compensación Electrónica, el saldo de la compensación del día será acreditado o debitado, según corresponda, de la Cuenta Unica que cada Institución Financiera Participante debe mantener en el Banco Central de Venezuela.

Artículo 43.- No se considerará definitivo el reconocimiento de los créditos hasta tanto no se obtenga la compensación del día y se efectúe la liquidación de la misma. Las Instituciones Financieras Participantes conservarán el físico de los cheques que hubiesen recibido.

Artículo 44.- Cuando alguna Institución Financiera Participante, fuere suspendida de la Cámara de Compensación Electrónica, deberá calcularse nuevamente la compensación del día, sin incluir la información referida a la Institución suspendida.

Artículo 44: cuando algún participante es suspendido de la CCE, el BCV debe hacer su proceso denuevo omitiendo los saldos de liquidación de la entidad suspendida

Artículo 45.- El Directorio del Banco Central de Venezuela podrá posponer la liquidación de la compensación del día y el cierre de la Cámara de Compensación Electrónica, en cuyo caso, se suspenderá el procesamiento y registro correspondiente, cuando existan circunstancias excepcionales que puedan afectar la estabilidad del sistema financiero y el normal funcionamiento del sistema de pagos del país. Esta decisión podrá ser adoptada por el Presidente del Banco Central de Venezuela, cuando razones de urgencia así lo justifiquen, debiendo informar de ello al Directorio en su próxima reunión.

Capítulo VIII

Disposiciones Finales

Artículo 46.- El Banco Central de Venezuela imputará a la Cuenta Unica de las Instituciones Financieras Participantes, el resultado multilateral neto de la compensación del día, teniendo presente que la fecha de contabilización corresponda a la fecha en que se remitieron los documentos al cobro. Al concluir la primera franja de compensación, se obtendrá un resultado parcial, el cual se consolidará con el resultado de la segunda franja, para obtener así el saldo que se aplicará a la Cuenta Unica de las Instituciones Financieras Participantes.

Artículo 47.- El Banco Central de Venezuela diseñará un plan de contingencia para garantizar el funcionamiento continuo del proceso de compensación en la eventualidad de fallas de comunicación y de otros problemas técnicos que imposibiliten el envío, recepción y procesamiento de los archivos electrónicos por las vías ordinarias. Para este efecto, se dispondrá de un Manual de Contingencia, aprobado por el Banco Central de Venezuela.

Artículo 47: El BCV por medio de su plan de contingencia debe garantizar que el día a día las operaciones para la ejecución de la CCE se den y así completar el proceso de liquidación de cada unas de las Instituciones Financieras Participantes.

Artículo 48.- Las Instituciones Financieras Participantes se harán directamente entre sí, las reclamaciones a que haya lugar por inconformidad de los cheques compensados o devueltos, así como por errores u omisiones de cualquier naturaleza.

Artículo 49.- El Código de Compensación de aquellas Instituciones Financieras Participantes, que de conformidad con la Ley, se hubieren fusionado o transformado, será rechazado por el sistema de Cámara de Compensación Electrónica, transcurridos como sean dieciocho (18) meses contados a partir de la fecha indicada por el Banco Central de Venezuela para el inicio de operaciones en Cámara de Compensación Electrónica del nuevo Código de Compensación, que le sea asignado a la Institución Financiera Participante fusionada o transformada. El Banco Central de Venezuela comunicará, por intermedio de la Cámara de Compensación Electrónica, a las demás Instituciones Financieras Participantes, la fecha de inicio de operaciones para el nuevo Código de Compensación, a los efectos del cómputo de los dieciocho (18) meses previstos en este artículo.

Artículo 49: Cuando ocurriese el caso de que dos o más entidades se fusionaran, éstos deben hacer el proceso de inscripción nuevamente y eso, durará 18 meses a partir de la fecha indicada por el BCV. Luego por medio del sistema de comunicación de la CCE se informará a todas las Instituciones Financieras Participantes el nuevo código de compensación que se le asignó a la nueva entidad.

Artículo 50.- Todo lo no previsto expresamente en este Reglamento, así como las dudas o controversias que origine su interpretación o aplicación, será resuelto por el Directorio del Banco Central de Venezuela.

Artículo 51.- Se deroga el Reglamento del Sistema de Cámaras de Compensación, dictado por el Directorio del Banco Central de Venezuela, mediante Resolución N° 96-08-01, publicada en la Gaceta Oficial N° 36.032, de fecha 29 de agosto de 1996.

Artículo 52.- El presente Reglamento entrará en vigencia el 1° de abril de 2005, con excepción de los artículos 6, 7, 8 y 9, los cuales entrarán en vigencia a partir de la publicación de este Reglamento en la Gaceta Oficial de la República Bolivariana de Venezuela. Caracas, a los diecisiete (17) días del mes de marzo de 2005.

TELEX

Para acotar una breve reseña sobre este medio decimos o informamos que en la década de los 50 y 60 apareció un sistema de intercambio de tele impresión de llamada directa, comúnmente conocido como Télex, que en el plazo de diez años contó con más de 25.000 abonados. El sistema télex permite a sus abonados enviar mensajes y datos directamente a otros abonados y a través de redes de operadores internacionales, a otras muchas partes del mundo.

SWIFT

Sus siglas significan Society for Worldwide Interbank Financial Telecomunication y conocido en nuestra lengua como Sociedad para las comunicaciones Financieras Interbancarias Internacionales.

El SWIFT fue fundado en Bruselas en el año 1973, apoyado por 239 bancos en 15 países. Ayudó a establecer un lenguaje común para las transacciones financieras. En 1975 se establecieron las funciones principales y fue en 1977 que se envió el primer mensaje vía SWIFT.

Este es el medio que se usa en la actualidad, tiene a cargo una red internacional de comunicaciones financiera entre bancos y otras entidades financieras. En el 2005 tenía enlazado a más de 7.700 entidades en 204 países del mundo, y se estima que en un día es capaz de transmitir movimientos que en su total suman 6.000 millones de dólares americanos por día

Conclusión

Todo lo escrito en las páginas anteriores nos fue de gran ayuda para la visión y comprensión tanto de la Cámara de Compensación Electrónica y el Banco Central de Venezuela esto, en cuanto a la gran masa de procesos, normas, pautas, controles y políticas que se rigen para que se haga o se pueda llegar a la liquidación de saldos diarios que es la fase final de ala CCE.

Cuando comenzamos el proceso de investigación para hacer este informe no nos imaginamos la cantidad de protocolos y detalles que tiene el BCV para hacer la CCE con las Instituciones Financieras Participantes. A manera de comentario pensamos que es impresionante y muy importante que los sepamos personas como nosotros que estudiamos Banca y Finanzas. Esta información es de carácter esencial y vital para cualquier persona que se quiera enrumbar hacia alguna u otra carrera económica o financiera en nuestro país o en el que el se encuentre (en caso de existir una CCE).

En síntesis, asimilamos que cada uno de estos procesos o funciones que tienen las Instituciones Financieras en general que en este caso son las que nos interesan o conciernen, tienen todo un sin fin de normas/políticas/parámetros y obligaciones que se deben cumplir al pie de la letra para que se completen las operaciones requeridas. Cada cosa, cada detalle del o de los procesos deben cuidarse para evitar tener inconvenientes con las normas generales que rijan las instituciones, y no sólo eso, porque muy bien sabemos que primero que lo anterior mencionado lo primordial que se quiere es completar la operación mercantil que se quiera realizar, por eso es importante presidirse por lo correcto sin dejar de lado ningún paso.

9

Descargar

| Enviado por: | Daniel Correa |

| Idioma: | castellano |

| País: | Venezuela |

Todos los derechos reservados.