Varios

Preparación y evaluación de proyectos

UNIVERSIDAD MAYOR DE SAN SIMON

FACULTAD DE Cs. Y TECNOLOGIA

Texto para la materia:

PREPARACIÓN Y EVALUACIÓN DE PROYECTOS

CAPITULO I.- INTRODUCCION

1.1.- Definición de "Proyecto".

El concepto de Proyecto se puede definir como: “el conjunto de antecedentes que permite estimar las ventajas y desventajas económicas que se derivan de asignar ciertos recursos de un país, para la producción de determinados bienes o servicios”. Adicionalmente podemos decir que un Proyecto es el conjunto de antecedentes, cálculos, estudios, apreciaciones y evaluaciones, que permitan tener una idea cabal sobre la conveniencia o no de llevar adelante un plan de acción previsto, que puede relacionarse con la actividad privada, estatal o bien pertenecer al ámbito de las obras que se realizan desde el punto de vista del bienestar y desarrollo de la comunidad, en las cuales priva el interés social sobre el económico.

Por tanto se puede generalizar que un proyecto es la búsqueda de una solución inteligente al planteamiento de un problema tendente a resolver.

En esta forma, puede haber diferentes ideas, inversiones de diverso monto, tecnología y metodologías con diverso enfoque, pero todas ellas destinadas a resolver las necesidades del ser humano en todas sus facetas, como pueden ser: educación, alimentación, salud, ambiente, cultura, recreación, etc.

Un proyecto de inversión se puede describir como un plan que, si se le asigna determinado monto de capital y se le proporcionan insumos de varios tipos, podrá producir un bien o un servicio, útil al ser humano o a la sociedad en general. La evaluación de un proyecto de inversión, cualquiera que éste sea, tiene por objeto conocer su rentabilidad económica y social, de tal manera que asegure resolver una necesidad humana en forma eficiente, segura y rentable.

1.1.1- Identificación de Necesidades.

Cuando nace la idea de considerar una inversión en un nuevo proyecto, ésta es generalmente inducida por alguno de los siguientes factores:

- Necesidad de ampliar instalaciones

- Reemplazo de maquinarias

- Cubrir un vacío en el mercado

- Sustituir importaciones

- Lanzar un nuevo producto

- Proveer servicios: agua, alcantarillado, energía, caminos, puentes, etc.

- Crear polos de desarrollo y establecer parques industriales

- Aprovechamiento de recursos naturales existentes: explotación petrolífera, minera

Los factores citados no son por supuesto los únicos, sin embargo sirven de ejemplo

1.1.2.- Origen de Proyectos.

Son varios los motivos por los cuales se elaboran e implementan proyectos. Las causas mas comunes son las siguientes:

Sustitución de importaciones

Esta es la causa principal para países en vías de desarrollo. El hecho de poder producir localmente un bien que se importa, y por tanto el ahorro de divisas para el país, es un aliciente poderoso para que los gobiernos fomenten la concreción de proyectos industriales.

Las industrias metalmecánicas, de producción de maquinarias para diversos usos, sea para transformación del acero, minerales disponibles localmente, maquinaria para el rubro agropecuario, etc. son ejemplos típicos de esta aplicación.

La tendencia de la producción de este tipo de bienes no solamente es sustituir importaciones, sino también generar exportaciones.

Cabe destacar que este tipo de industrias tienen un efecto multiplicador, ya que obligan no solo a la capacitación del personal en todos los niveles, sino también porque promocionan el desarrollo de industrias subsidiarias.

Programas globales de desarrollo

Los proyectos múltiples como el caso de Misicuni son un ejemplo típico, porque aparte de la dotación de agua potable para la población, se tiene previsto el uso del agua en riego y generación de energía eléctrica, permitiendo la generación de un polo de desarrollo, mediante la generación de electricidad y su futuro aprovechamiento para uso industrial y doméstico.

El desarrollo de áreas bajo riego o recuperación de tierras cultivables que producen a secano, y en algunos casos combatir la erosión.

Estudios de Mercado.

Éste suele ser el origen de gran cantidad de proyectos, principalmente en el sector empresario.

El estudio de mercado puede detectar y cuantificar la necesidad de producir un determinado bien o servicio requerido, implicando por ejemplo que si se detecta una posible línea de exportación de un cierto producto a un ritmo constante, probablemente será factible implementar la infraestructura necesaria para producción, almacenamiento y transporte del bien a producir.

Aprovechamiento de las riquezas naturales.

A este tipo pertenecen las explotaciones minera, maderera, hidrocarburos, además de la industria turística denominada actualmente “Industria sin chimeneas”.

Este tipo de aprovechamiento, puede consistir en la explotación y refinación de los recursos naturales, como también el aprovechamiento de los recursos naturales sin transformación de ningún tipo solo con la adecuación de la infraestructura necesaria para la creación de bienestar mediante el turismo.

Proyectos sectoriales.

Son aquellos proyectos destinados a promover determinadas áreas, como serían las siguientes:

- Energía;

- Caminos;

- Telecomunicaciones;

Otro tipo de proyectos que normalmente no son tomados en cuenta, porque los indicadores financieros aparentemente no son positivos, son los proyectos de educación y salud, sea con la implementación de la infraestructura necesaria o la generación de recursos por la prestación de este tipo de servicios.

1.1.3.- Estudio del Mercado.

Se entiende por mercado el área en que confluyen las fuerzas de la oferta y la demanda para realizar las transacciones de bienes y servicios a precios determinados.

Los objetivos del estudio del mercado son los siguientes:

Ratificar la existencia de una necesidad insatisfecha en el mercado, o la posibilidad de brindar un mejor servicio que el que ofrecen los productos existentes en el mercado.

Determinar la cantidad de bienes o servicios provenientes de una nueva unidad de producción que la comunidad estaría dispuesta a adquirir a determinados precios.

Conocer cuáles son los medios que se están empleando para hacer llegar los bienes y servicios a los usuarios.

Como último objetivo, tal vez el más importante, el estudio del mercado se propone dar una idea al inversionista del riesgo que su producto corre de ser o no aceptado en el mercado. Una demanda insatisfecha clara y grande, no siempre indica que pueda penetrarse con facilidad en ese mercado, ya que éste puede estar en manos de un monopolio u oligopolio. Un mercado aparentemente saturado indicará que no se pueda vender una cantidad adicional a la que normalmente se consume.

Estando definido el bien a producir, el estudio del mercado, base fundamental y punto de partida del estudio del proyecto, tiene por objetivo la determinación de la cuantía del citado producto que puede ser fabricada, o sea de la cantidad demandada por el mercado consumidor, teniendo en cuenta :

- Tipo del bien

- Precio;

- Oferta de la competencia en cuanto a la capacidad productiva, tipo de instalaciones que posee, planes para el futuro, costos de producción, capacidad instalada, y su comparación con el consumo anual.

- Comercialización.

Para ello es menester llevar a cabo un profundo estudio sobre las características del producto, analizando:

- Sistemas de venta, services, financiación, cobros, etc.

- Demandas, y su relación con los precios de venta;

- Capacidad instalada de los proveedores, y probabilidad de absorber una mayor demanda de sus productos;

- Forma de la provisión, y medio de transporte empleado;

- Experiencia sobre la venta del bien en otros países;

- Comportamiento del producto en cuanto a la sustitución de otros bienes (por ejemplo, sustitución de cobre por aluminio, para fabricar conductores eléctricos).

- Posibilidad de que el producto fabricado sustituya importaciones;

- Normas de calidad que deben ser satisfechas

Estructura de análisis.

En general se suelen considerar tres clases de bienes:

- De consumo;

- Intermedios;

- De Capital.

Para el análisis del mercado se reconocen cuatro variables fundamentales que conforman la siguiente estructura:

La investigación que se realice debe tener las siguientes características:

La recopilación de la información debe ser sistemática.

El método de recopilación debe ser objetivo y no tendencioso.

Los datos recopilados siempre deben constituir información útil.

El objeto de la investigación siempre debe tener como objetivo final servir de base para la toma de decisiones.

Fuentes de información.

Las fuentes de información para llevar a cabo el estudio enunciado, pueden ser varias y no excluyentes, tales como:

- Información proveniente del personal de vendedores de la firma;

- Estadísticas propias de la empresa;

- Encuestas;

- Muestreo estadístico,

- Estadísticas oficiales, como las que suministra la Cámara de Exportación, INE, BID, etc.

- Estadísticas de organismos privados.

Análisis de la demanda

Se entiende por demanda la cantidad de bienes y servicios que el mercado requiere o solicita para buscar la satisfacción de una necesidad específica a un precio determinado.

Existen varios métodos para analizar la demanda; sea con métodos estadísticos o utilizando el método Dhelpi, que consiste en reunir diversos actores del mercado, para rescatar sus experiencias y mediante el sistema de consenso, tomar las determinaciones del caso.

Tanto el análisis de antecedentes, el estado actual y las proyecciones de la demanda puede realizarse con métodos estadísticos como son: la regresión con dos variables, regresión y correlación lineal con dos y tres variables, correlación simple, etc.

Normalmente se diseñan encuestas que permitan evaluar los resultados con los parámetros cuantitativos como cualitativos, debiendo seleccionar el universo y el tamaño de la muestra.

Análisis de la oferta.

Oferta es la cantidad de bienes o servicios que un cierto número de oferentes (productores) están dispuestos a poner a disposición del mercado a un precio determinado, es decir la voluntad de los oferentes de lograr el “posicionamiento en el mercado”.

El propósito que se persigue mediante el análisis de la oferta es determinar o medir las cantidades y las condiciones en que una economía puede y quiere poner a disposición del mercado un bien o un servicio. La oferta al igual que la demanda, es función de una serie de factores, como son los precios en el mercado del producto, los apoyos gubernamentales a la producción, etc.

La investigación de campo que se haga deberá tomar en cuenta todos estos factores junto con el entorno económico en que se desarrollará el proyecto.

En relación con el número de oferentes se reconocen tres tipos:

Oferta competitiva o de mercado libre. Es aquella en la que los productores se encuentran es circunstancias de libre competencia, sobre todo debido a que son tal cantidad de productores del mismo bien, que la participación en el mercado está determinada por la calidad, el precio y el servicio que se ofrecen al consumidor. También se caracteriza porque generalmente ningún productor domina el mercado.

Oferta oligopólica (del griego: oligos = pocos). Se caracteriza porque el mercado se encuentra dominado por sólo unos cuantos productores. Ellos determinan la oferta, los precios y normalmente tienen acaparada una gran cantidad de materia prima para su industria.

Oferta Monopólica. Es aquella en la que existe un solo productor del bien o servicio, y por tal motivo, domina totalmente el mercado imponiendo calidad, precio y cantidad.

Oferta monopsónica. Es aquella en la que existen varios productores del bien o servicio y sólo un consumidor.

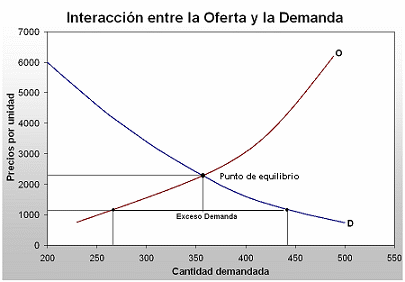

Curvas de demanda y oferta

En un espacio determinado por dos ejes: en las ordenadas el precio unitario y en las abscisas la cantidad (precio vs cantidad) la curva de demanda tiene un sentido decreciente que significa que si el precio es más bajo, los demandantes están interesados en adquirir mayor cantidad de productos o servicios. En cambio la curva de oferta tiene un sentido creciente que significa que si el precio del bien o servicio aumenta los oferentes están dispuestos a ofertar mayor cantidad de estos bienes o servicios.

Las curvas de oferta y demanda se intersectan en un punto denominado punto de equilibrio que es aquel en el que tanto la oferta como la demanda coexisten en el mejor estado de mercado. Por encima del punto de equilibrio se encuentra el área que denota el exceso de oferta, ya que la oferta sobrepasa la cantidad demandada al mismo precio; en cambio el área bajo el punto de equilibrio significa exceso de demanda, que muestra una mayor cantidad de demanda que la oferta al mismo precio.

Análisis de los precios.

Se define como “precio” a la cantidad monetaria a que los productores están dispuestos a vender, y los consumidores a comprar, un bien o servicio, cuando la oferta y la demanda están en equilibrio.

En algunos casos ciertos bienes o servicios están sujetos a regulación principalmente por mecanismos del Estado de un país. Existe también algunas condiciones que hacen que el precio no esté determinado el equilibrio entre la oferta y la demanda, sino que es el costo de producción más un porcentaje de ganancia.

Dentro los tipos de precios existen los denominados precios de orden internacional, siendo los más conocidos los siguientes:

- Costo FOB (libre a bordo) en el país de origen.

- Costo CIF (Costo seguro y flete) en el lugar de destino.

Comercialización de un producto.

La comercialización es la actividad que permite al productor hacer llegar un bien o un servicio al consumidor con los beneficios de tiempo y lugar. Es el aspecto de la mercadotecnia más descuidado; ya que la comercialización no es la simple transferencia de productos hasta las manos del consumidor, esta actividad debe conferirle al producto los beneficios de tiempo y lugar; es decir, una buena comercialización es aquella que coloca al producto en un sitio y momento adecuados, para dar al comprador la satisfacción que él espera con la compra.

1.1.4.- Conceptos de “Marketing”.

“Marketing” o mercadeo es la técnica social para influir de manera dirigida en personas, o sea para la dirección intencionada de actitudes, expectativas y conductas de individuos o un grupo de personas. Se aplica esta técnica tanto para bienes tangibles como para bienes intangibles.

El mercadeo está compuesto de planificaciones, definición de precios, técnica de ventas, selección del grupo meta ( Target primario y Target secundario) asociación con otros oferentes (Network) y convenios de coproducción dentro los esquemas de Joint -Venture, Franchaising y Maquila.

1.2.-Tipos de Proyectos.

1.2.1.- Alternativos.

1.2.2.- Complementarios.

1.2.3.- Independientes.

1.3.-Clasificación de Prioridades.

1.3.1.- Justificación.

La justificación de un proyecto es el argumento que se plantea para que los tomadores de decisiones, conjuntamente con los planificadores avalen positivamente la elaboración del proyecto, como su eventual ejecución; la pregunta que se debe responder es:

“¿Porqué se lleva a cabo el Proyecto?”

Las justificaciones típicas de un proyecto suelen ser de orden:

- Económico

- Social

- Técnico o de desarrollo tecnológico.

Un proyecto puede contener una de estas justificaciones, la combinación o la totalidad de los argumentos.

Objetivos

Los objetivos de un proyecto surgen del análisis de los problemas sus causas y efectos respectivos; convirtiendo en estados positivos al futuro, los problemas que son expresados como estados negativos. Por tanto el planteamiento de los objetivos de un proyecto surge como resultado de las relaciones de causa o efecto en la situación insatisfactoria que se está analizando.

“Si la causa es A, entonces el efecto es B”

“el medio X para alcanzar el fin Y”

No toda relación causa - efecto se convierten relación medios fines.

El planteamiento de Objetivos Generales y específicos, conlleva una serie de actividades que deberán realizarse a fín de obtener los resultados esperados.

1.3.2.- Objetivo General.

Se refiere al impacto previsto o que anticipa el beneficio del proyecto en forma de una condición futura claramente descrita.

Para definir el objetivo general de un proyecto se debe responder a la siguiente pregunta:

¿Qué efecto debe tener el proyecto? o ¿Qué se pretende lograr?

1.3.3.- Objetivos Específicos.

Se refieren a los resultados esperados en forma particular ó individual que contribuyen el logro del objetivo general, para el planteamiento de los objetivos específicos, se deben incluir los “indicadores”, tanto de calidad como de cantidad.

ETAPAS DE UN PROYECTO

- Perfil o bosquejo preliminar (qué objetivo debe ser cumplido)

- Anteproyecto o estudio de prefactibilidad (si conviene o nó invertir en el nuevo proyecto)

- Estudio de factibilidad:

- Técnica.

- Institucional.

- Económica.

- Financiera.

- Estudio a diseño final con (especificaciones, cronograma).

- Evaluación “ex - ante”.

- Ejecución del Proyecto.

- Evaluación “ex - post”.

CAPITULO II.- INGENIERIA DE PROYECTO.

En base al estudio del mercado se realiza la Ingeniería de Proyecto que permite cuantificar los valores necesarios para realizar la evaluación económica financiera del mismo. Principalmente la información que se obtiene de la Ingeniería del Proyecto es la siguiente:

- Ingeniería básica de las construcciones civiles, procesos industriales y maquinarias empleadas;

- Ingeniería básica de las obras, instalaciones, procesos y equipos auxiliares de manufactura;

- Layout de planta en general, de cada sección en particular

- Ingeniería básica de los caminos de acceso e interiores, etc.

- Procedimiento del Proyecto; es decir, la confección de las normas, comunicaciones para permitir su operación futura;

- Cálculo de las necesidades de personal en cuanto a cantidad y categorías;

- Cálculo del monto de inversión y su cronograma.

- Definición de las bases de decisión en cuanto a costos, para posibilitar el posterior estudio económico - financiero.

- Elaboración del cronograma de trabajos.

- Preparación de los términos de referencia y pliegos de especificaciones técnica para proceder a la licitación;

- Confección de la memoria descriptiva, memoria técnica y memoria de cálculo.

En algunos casos existen etapas intermedias, como el estudio de prefactibilidad que implica un análisis puntual antes de evaluar las alternativas o el tamaño del proyecto.

2.1.- Selección de la metodología de cálculo según tipo de Proyectos.

2.1.1.- Proyectos de Infraestructura.

Los Proyectos de Infraestructura deben contener mínimamente:

- Resumen de los trabajos previos necesarios tales como excavación, instalación de faenas, rellenos, etc.

- Memoria técnica general o por cada planta, si el proyecto es grande.

- Memoria básica de cálculo de losas, vigas, columnas, etc.

- Planillas y hojas de procesos;

- Especificaciones técnicas de materiales, agregados e insumos que se utilizarán.

- Planos y layouts en escalas 1:50; 1:100 y 1:200

2.1.2.- Proyectos Energéticos y de Servicios

- Cálculo de la demanda en base a crecimiento poblacional, tanto aritmético, geométrico.

Pf = Po (1+ i/100)t

Donde:

Po = Población inicial

i = Indice de crecimiento poblacional (%)

t = Período de diseño (años)

- Estudio de suelos y geológicos

- Profundidad de la capa freática

- Permeabilidad

- Ensayos con modelos hidráulicos

- Datos estadísticos, indicando la fuente sobre, precipitaciones anuales.

- Grado de cobertura prevista.

- Consumos específicos planificados, como ser: Energía media mensual, o volumen de H2O diario per cápita, etc.

2.2.- Elaboración del Proyecto.

2.2.1.- Planos.

Es la representación gráfica en una superficie, de un terreno, de planta y cortes de edificios, máquinas y equipos, etc.

2.2.2.- Layout

Esta expresión inglesa se refiere al arreglo, plan, disposición de todos los elementos importantes que entran en una producción industrial, depósitos, oficinas, etc.

Este arreglo, ya sea instalado o en plano, incluye los espacios requeridos para el movimiento de materiales, almacenamiento, mano de obra indirecta y todas las demás actividades auxiliares o servicios, así como los necesarios para el equipo y personal de producción.

2.2.3.- Memorias.

Todo proyecto debe ir acompañado de memorias descriptivas y técnicas de sus principales componentes.

La memoria es una descripción detallada, a nivel de trabajo de ingeniería, sobre todas las asunciones, premisas, suposiciones, cálculos, etc, que se han tenido en cuenta para diseñar una planta determinada.

2.2.4.- Uso de Normas en Ingeniería.

Norma técnica es el Documento, establecido por consenso y aprobado por un organismo autorizado, que proporciona para uno común y repetido, reglas, directivas o características de los productos, procesos y servicios, a fin de garantizar un orden óptimo en un contexto dado.

2.2.5.- Informes.

2.2.6.- Anexos.

CAPITULO III.- PREPARACION DEL PROYECTO PARA SU EVALUACION

3.1.- Presentación.

3.1.1.- Método de Planificación por Objetivos (ZOOP). Nota.- Ver texto impreso.

3.1.2.- Diagramas GANTT y PERT.

3.1.3.- Utilización de software (PROJECT).

3.1.4.- Preparación de Presupuestos.

3.1.5.- Costos.

CAPITULO IV: EVALUACION Y SELECCION DE PROYECTOS

4.0 ELEMENTOS DE MATEMÁTICAS PRIMARIAS

4.1 VALOR DEL DINERO EN EL TIEMPO

"El valor de un boliviano hoy es mayor que el de ese mismo boliviano mañana".

Este tipo de afirmación se basa en 3 causas:

- RIESGO: Vivimos en un mundo de incertidumbre, un peso en el bolsillo es algo con lo cual podemos contar y disfrutar con certeza. Mientras que una promesa de pago de un año plazo es sólo eso ¡una promesa!.

- INMEDIATEZ: La naturaleza humana, en general, da mayor valor al goce actual que al futuro. Por lo tanto, preferimos obtener una suma de ingreso lo antes posible.

- OPORTUNIDADES DE INVERSIÓN: Un boliviano recibido hoy es más valioso que uno recibido en 5 años, debido a las alternativas de inversión que hay disponibles para un boliviano en éste momento. Prestando o invirtiendo dicha cantidad hoy, se puede obtener una suma mayor al cabo de los 5 años.

¡Tan solo la causa de "OPORTUNIDADES DE INVERSIÓN" es suficiente para justificar la afirmación de que "el valor de un boliviano hoy es mayor que el de ese mismo boliviano mañana".

4.2 INTERÉS

Interés significa la renta que se paga por el uso de ese dinero ajeno, o bien, la renta que se gana por invertir dinero propio.

Como éstas dos situaciones se presentan en innumerables formas, es conveniente desarrollar una serie de fórmulas de equivalencia con las cuales podamos evaluar correctamente el rendimiento obtenido en una determinada inversión o el verdadero costo de un financiamiento (préstamo).

- INTERÉS SIMPLE Y COMPUESTO

Existe una diferencia importante entre interés simple e interés compuesto. Cuando se invierte a interés compuesto, los intereses devengados (a-deudados) son reinvertidos para obtener más intereses en los próximos períodos.

Al contrario, cuando se invierte a interés simple sólo se reciben intereses sobre el capital inicial (principal).

EJEMPLO: Se ha pedido prestados 1000 Bs., los cuales se deberá pagar dentro de 3 años, a una tasa del 10% anual.

SOLUCION:

a) Interés Simple:

| AÑO | DEUDA INICIO DEL AÑO | INTERES | DEUDA FIN DEL AÑO |

| 1 2 3 | 1000 1000 1000 | 100 100 100 | 1100 1200 1300 |

En este caso el interés que se devenga anualmente es constante, ya que se calcula sobre el capital inicial (1000 Bs).

b) Interés compuesto:

| AÑO | DEUDA INICIO DEL AÑO | INTERES | DEUDA FINAL DEL AÑO |

| 1 2 3 | 1000 1100 1210 | 100 110 121 | 1100 1210 1331 |

En este caso los intereses que se devengan anualmente son crecientes, dado que se calculan sobre el capital inicial más los intereses acumulados hasta el momento.

INTERÉS NOMINAL Y EFECTIVO

En la práctica, las tasas de interés se especificarán en base anual.

Sin embargo, existen situaciones en las cuales los intereses se calculan sobre la base de períodos de tiempo más cortos (ya sea cada semestre, cada trimestre o mensualmente). En tales casos se realiza la capitalización de los intereses en cada uno de esos períodos, por lo tanto, dichas operaciones se denominan "préstamos con capitalización anual, semestral, etc.".

Esta situación provoca discrepancias entre el Interés Nominal (tasa pactada) y el Interés Efectivo (interés realmente pagado), debido a la aplicación de sistemas de interés compuesto.

EJEMPLO: Se necesita un préstamo de 1000 Bs. Existen dos posibles alternativas.

- El banco que cobra 12% anual.

- Un "amigo" que le presta al 11,8% anual, pero capitalizable semestralmente.

Si el plazo es de un año ¿Cuál es la alternativa más conveniente?

SOLUCIÓN

- Banco: 1000 + 1000 * 0,12 = 1120 Bs

(capital) (interés)

- "Amigo": al fin de los 6 meses:

1000 + 1000 * 0,059 = 1.059 Bs

al fin del año:

1059 + 1059 * 0,059 = 1121,5 Bs

Por lo tanto resulta más conveniente tratar con el Banco (12%)

El interés Efectivo (pagado al "amigo") es:

1121,5 - 1000 * 100 = 12,15 %

1000

FÓRMULA GENERAL PARA DETERMINAR LA TASA DE INTERÉS EFECTIVO ANUAL.-

ref: = (1 + (r/M))M - 1

Donde:

ref = tasa efectiva anual

r = tasa nominal (pactada) anual

M = número de períodos de capitalización en el año

En el ejemplo anterior tenemos:

ref = (1 + (0,118/2))2 - 1 = 0,1215 es decir 12,15%

4.3 VALOR ACTUAL Y FUTURO

Todo proyecto de inversión consta de dos o más flujos que se distribuyen a lo largo de un determinado periodo de tiempo y, basados en el concepto del valor del dinero en el tiempo, hemos visto que los flujos de dinero recibidos en distintos momentos no son valores homogéneos.

Por tanto, es necesario desarrollar fórmulas de equivalencia que nos permitan homogeneizar dichos flujos, de forma que todos ellos queden expresados en unidades monetarias en un mismo instante de tiempo (Ej.: año 1998)

Convenciones:

Período de tiempo (t) = una serie de unidades de tiempo homogéneas en duración (anuales, semestrales, mensuales, etc.).

t = 0 (momento actual)

4.3.1. FLUJOS ÚNICOS DE EFECTIVO

Este es el caso más simple, en el cual se relaciona un flujo efectivo en el momento actual (valor actual = VP) con otro a producirse en algún momento posterior en el tiempo (valor futuro = VF).

Supongamos que se cuenta con una cantidad de "P" Bs (VP), la cual se invierte en el mercado de capitales a una tasa de rentabilidad rt por "n" periodos.

La cantidad de dinero con que se contará en cada uno de los periodos VFt será:

P1(VF1) P2(VF2) .......................................... Pn (VFn)

P(1 + r1) P(1 + r1)(1 + r2) P(1 + r1)(1 + r2) .... (1 + rn)

Si rt es constante:

VFt = VP (1 + r)t

Si rt = cte... durante todos los periodos:

VFt = VP / (1 + r3)

En el caso de capitalizaciones en períodos menores al año se tiene:

VFt = VP (1 + r/M)t*M (r = cte.)

EJEMPLO: Se depositan en un Banco 1000 Bs., a una tasa de interés anual del 10%. ¿Cuál es el valor acumulado en el Banco al cabo de 3 años?

SOLUCIÓN:

a) Capitalizable anualmente:

VFa = 1000 (1,1)3 = 1331 Bs

b) Capitalizable trimestralmente:

VFb = 1000 (1 + (0,1/4))3*4 = 1344,89 Bs

c) Si las tasas fueran: 10%, 12%, 13% respectivamente:

VFc = 1000 (1,1) (1,12) (1,13) = 1392,16 Bs

EJEMPLO: Supongamos que los valores obtenidos en a), b) y c) fueran deudas que se deben cancelar al cabo de 3 años ¿Cuánto debería ser el monto a depositar hoy en el Banco, a las tasas y capitalizaciones anteriores, para poder afrontar dichas deudas?

SOLUCION:

a) VP = 1331 / (1,1)3 = 1000 Bs

b) VP = 1344,89 / (1 + (0,1/4))3*4 = 1000 Bs

c) VP = 1392,16 / ((1,1) (1,12) (1,13)) = 1000 Bs

4.3.2 FLUJOS MÚLTIPLES DE EFECTIVO

En este caso tenemos más de un flujo de efectivo.

EJEMPLO: Supongamos que usted debe pagar la matrícula de la Universidad en 3 cuotas anuales de 1000 Bs, 1200 Bs y 1400 Bs, a partir del próximo año. Dado que usted posee un cierto capital ahora, quiere saber cuánto debe depositar hoy en el Banco, a una tasa de interés del 10% anual, para poder pagar la matrícula.

SOLUCION:

VP = ?

VP = 1000 + 1200 + 1400 = 2952,67 Bs

(1,1) (1,1)2 (1,1)3

Se debe depositar ahora: 2952,67 Bs

VERIFICACION

| Periodos | Monto Depositado | Matrícula | Saldo |

| 0 1 2 3 | 2952,69 3247,96 2472,75 1400,03 | 0000 1000 1200 1400 | 2952,69 2247,96 1272,75 0000,00 |

Por lo tanto, el valor actual de una serie de flujos de efectivo es igual a la suma del valor actual de cada uno de los flujos:

![]()

2952,69 3247,96 2472,75 1400,03

Saldo: 2952,69 2247,96 1272,75 0000,00

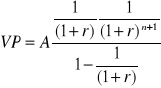

4.3.3 ANUALIDADES

Son una serie de pagos (cobros) periódicos constantes, durante un número determinado de períodos.

EJEMPLO: Compra de un bien, el cual se debe pagar en "n" cuotas anuales de "A" Bs., siendo la fecha de pago de la primera cuota en un año. Queremos calcular el Valor Actual del total de cuotas, si la tasa es "r" anual.

SOLUCION:

VP = P + P + .......................... + P

(1 + r) (1 + r)2 (1 + r)n

FORMULA GENERAL:

En la fórmula anterior reemplazamos "x" por (1/(1+r)).

VP = A (x + x2 + x3 + ................... + xn) (1)

VP * x = A (x2 + x3 + x4 + .................... + xn+1) (2)

Restando (2) de (1)

VP (1 - x) = A (x - xn+1)

VP = A (x - Xn+1)

(1 - x)

Reemplazando "x" por (1 / (1 + r)):

(3)

El valor futuro (VF) en el periodo "n" es:

VFn = VP (1 + r)n

Reemplazando el equivalente a VP en la fórmula anterior tenemos:

VFn = A (1 + r)n - 1) (4)

r

Las fórmulas (3) y (4) son válidas cuando las anualidades se hacen efectivas al final de cada período.

Si las anualidades se hacen efectivas al principio de cada período se tiene:

VP = A + A + A + ................. + A

(1 + r) (1 + r)2 (1 + r)n-1

Si reemplazamos "X" por (1/(1 + r)):

VP = A (1 + X + X2 + X3 + ................ + Xn-1 (1)

VP * X = A (X + X2 + X3 + ................ + Xn) (2)

Restando (2) de (1), reemplazando X por su valor correspondiente y operando tenemos:

![]()

Luego el valor futuro es:

VFn = VP (1 + r)n

Reemplazando VP en ésta última fórmula tendremos:

![]()

4.3.4. PERPETUIDADES

Una perpetuidad es una anualidad hasta el infinito

Entonces:

![]()

Si "n" tiende a infinito:

![]()

Por lo tanto el Valor Actual será:

VP = A

r

5.0 FLUJOS RELEVANTES PARA LA TOMA DE DECISIONES

5.1 INTRODUCCIÓN

Un aspecto fundamental en la evaluación de Proyectos de inversión es la correcta determinación de los flujos neto de caja del proyecto o, dicho en otras palabras, la adecuada identificación de los ingresos y egresos que deben ser considerados a efectos de emitir una opinión acertada sobre la conveniencia del mismo.

En la medida que el flujo de ingresos supere al de egresos se logrará un flujo neto positivo, el que tendrá como misión, en primer lugar, recuperar el valor de la inversión y el exceso sobre lo anterior representará la rentabilidad del proyecto, la cual, dependiendo de su monto justificará o no el sacrificio de la inversión.

Para que un ingreso sea considerado como relevante (o pertinente) debe cumplir con 3 condiciones:

a) FLUJO LIQUIDO

En la evaluación de proyectos se trabaja sobre la base de un criterio de "percibido". Esto significa que sólo deben considerarse como relevantes aquellos flujos que impliquen desembolsos reales de efectivo y bajo la condición que éstos desembolsos deben hacerse en el mismo período en que se produce, efectivamente, el ingreso o egreso de fondos.

Así por ejemplo: una venta a crédito será considerada como ingreso recién en el momento en que se cobra.

b) FLUJO FUTURO:

Los flujos relevantes para evaluar un proyecto son solamente aquellos que se vayan a futuro. Esto, en otras palabras, significa que cualquier ingreso o egreso realizado en el pasado no tiene ninguna importancia y no deberán considerarse para nada en la decisión de realizar o no el proyecto.

c) FLUJOS DIFERENCIALES:

Para ser relevante (pertinente), un flujo debe ser diferencial con respecto al caso de que el proyecto no se realice.

Esto significa que si, por ejemplo: esperamos tener en un futuro un cierto flujo de ingreso, ya sea que realicemos o no el proyecto, dicho flujo no debe ser considerado como relevante para nuestra decisión.

EJEMPLO: Supongamos que usted debe adoptar 2 decisiones, la 1ra. de ellas es si va a Santa Cruz y la 2da. es en qué hotel se alojará en caso de viajar.

Con la 1ra. decisión, tanto los costos de viaje como el precio de los hoteles son relevantes, ya que de no ir no incurriría en ellos.

Pero para la 2da. los costos de viaje no son importantes, ya que de todas maneras se incurrirían de ir, sí será relevante el costo de la habitación, entre otras características de cada hotel.

5.2 COSTOS RELEVANTES

Las características definidas en la sección anterior, para determinar la relevancia o no de los flujos de un proyecto, pueden parecer, a primera vista, como obvios o de fácil aplicación. Sin embargo, la experiencia práctica demuestra que esto no es así, siendo los costos relevantes de un proyecto uno de los aspectos en que se producen las mayores confusiones.

Por lo tanto, el objetivo de ésta sección es llegar, a través de una serie de ejemplos, al concepto de COSTO ECONOMICO, también llamado COSTO ALTERNATIVO.

El COSTO ECONOMICO, que difiere del COSTO CONTABLE en aspectos importantes, es el concepto correcto para la toma de decisiones de inversión.

Existen distintas categorías de costos, entre los cuales cabe destacar:

- COSTOS FIJOS Y VARIABLES

- COSTOS EVITABLES E INEVITABLES

- COSTOS EXPLICITOS Y DE OPORTUNIDAD

COSTOS FIJOS Y VARIABLES: Estos costos están definidos en relación al volumen de producción ó ventas de la empresa.

- COSTO FIJO: es aquel que no varía al variar el nivel de producción ó ventas.

- COSTO VARIABLE: es aquel que varía al variar el nivel de producción ó ventas.

Los conceptos anteriores se precisarán más adecuadamente con el siguiente ejemplo:

EJEMPLO: Supongamos que debemos evaluar el proyecto de instalar una fábrica de camisas. se conocen los siguientes datos:

a) El empresario encargó un estudio de mercado a una Consultora, la cual cobró 18.000 Bs.

b) Los costos de inversión en equipos son:

- MAQUINARIA 240.000.- (Bs)

- INSTALACIONES 42.000.- (Bs)

A los efectos de simplificar el ejemplo se va a suponer que las maquinarias e instalaciones tienen vida útil infinita. Es decir no sufren desgaste y pueden ser vendidas, en cualquier momento, al mismo precio que su costo de adquisición.

c) Se debe cancelar anualmente una Patente Municipal de 7.200 Bs (600 Bs mensuales), las cuales se cancelan en una sola cuota en el mes de enero.

d) La empresa va a funcionar en un local alquilado. El cual tiene un costo de 15000 Bs mensuales. Los contratos tienen vigencia anual (enero - diciembre) y existe una multa de un mes de alquiler por discontinuar el mismo antes de su vencimiento.

e) Se piensa fabricar un sólo tipo de camisas, la cual posee un costo de materia prima de 70 Bs por unidad. (COSTO VARIABLE).

f) La forma de pago acordada con los empleados, es de un monto fijo de 50 Bs por camisa, sin ningún tipo de remuneración adicional a ésta. (COSTO VARIABLE).

g) El precio de venta de la camisa es de 200 Bs por unidad.

h) No existen impuestos de ninguna especie, ni inflación.

i) Se ha fijado un horizonte de duración para el proyecto de 5 años (60 meses).

Efectuar una clasificación de los COSTOS TOTALES en que va a incurrir la Empresa.

SOLUCION:

- COSTOS DE INVERSION (en Bs) (se incurren sólo una vez).

- Consultoría 18000.

- Maquinarias 240000.

- Instalaciones 15000

TOTAL INVERSION 300000

- COSTOS FIJOS (en Bs) (mensuales)

- Patente Municipal 600

- Alquiler local 15000

TOTAL COSTOS FIJOS 15600

- COSTOS VARIABLES POR UNIDAD

- Materia Prima 70

- Mano de obra 50

TOTAL COSTOS VARIABLES 120

CASO I: Supongamos que la empresa ya se encuentra operando y que sus ventas mensuales son de 300 camisas al mes.

Efectuar el "Resultado contable mensual"

SOLUCION CASO I:

RESULTADO CONTABLE MENSUAL

| Total | Unitario | |

| - INGRESOS | 60.000 | 200 |

| - COSTOS FIJOS - (1/12) Patente 600 - (1/60) 300 - Alquiler local 15000 | 15.900 | |

| - COSTOS VARIABLES - Materia Prima 21000 - Mano de Obra 15000 | 36000 | 120 |

| - COSTO TOTAL | 51900 | 173 |

| - UTILIDAD | 8100 | 27 |

Desde un punto de vista Contable, la empresa posee una utilidad mensual de 8100 Bs, la cual se genera de tener una utilidad neta de 27 Bs por camisa (200 - 173).

CASO II: La empresa recibe una oferta de una cadena de tiendas. Esta consiste en adquirir 100 camisas mensuales y ofrecen un precio de 150 Bs por cada una. ¿Debe la empresa aceptar la oferta?

SOLUCION CASO II:

Una 1ra alternativa para contestar es guiarse por el Costo de Producción de la Empresa, que es de 173 Bs. Este costo podría llevar a la Empresa a RECHAZAR la propuesta debido a que el precio que le ofrecen es inferior a su COSTO MEDIO DE PRODUCCION, ¡pero esto sería una decisión incorrecta!.

Lo que se debe hacer es comparar con precio ofrecido (150 Bs/camisa) los Costos Adicionales en que incurrirá la Empresa de aceptar la propuesta, lo cual no es necesariamente lo mismo que el Costo Medio de Producción.

La discrepancia que existe, en éste caso, entre el Costo Medio Total y los Costos Relevantes son los Costos Fijos. Si la empresa acepta la oferta, la Patente y el Alquiler no cambian, su inclusión sólo ensucia el proceso de decisión.

Los Costos Adicionales, de aceptar la propuesta están representados por los costos variables de producción. Lo correcto es comparar los 120 Bs que se deberá gastar adicionalmente por cada camisa producida con los 150 Bs que se ofrecen, dando lugar a una utilidad de 30 Bs/camisa.

Veamos el detalle:

| Sin Proyecto (300 camisas) | Con Proyecto (400 camisas) | |

| - INGRESOS |

60000 | 75000 |

| - COSTOS FIJOS - (1/12) Patente - (1/60) - Alquiler TOTAL COSTOS FIJOS | 600 300 15000 15900 | 600 300 15000 15900 |

| - COSTOS VARIABLES - Materia prima - Mano de Obra TOTAL COSTOS VARIABLES | 21000 15000 36000 | 28000 20000 48000 |

| - COSTO TOTAL | 51900 |

63900 |

| - UTILIDAD |

8100 | 11100 |

- UTILIDAD TOTAL = 11100 - 8100 = 3000 Bs

- UTILIDAD UNITARIA = (11100/400) - (8100/300)

= 27,75 - 27 = 0,75 Bs

- UTILIDAD POR CAMISA = (3000/100) = 30 Bs

COSTO DE PRODUCCION POR CAMISA:

- SIN PROYECTO: (51900/300) = 173,00 Bs

- CON PROYECTO: (63900/400) = 159,75 Bs

Como podemos observar el precio bajó de 173 Bs a 159,75 Bs

Por consiguiente, la Empresa de aceptar la propuesta incrementa sus utilidades mensuales en 3000 Bs. La oferta es CONVENIENTE para la Empresa.

COSTOS EVITABLES E INEVITABLES: (COSTOS DIFERENCIALES)

Esta clasificación se basa en el comportamiento de los costos con respecto a cada decisión. De esta manera, serán Costos Inevitables con respecto a una decisión, aquellos costos en que se incurrirá, cualquiera sea la alternativa que adoptemos.

Serán Costos Evitables de una decisión, aquellos en que se incurrirá, sólo si adoptamos una alternativa determinada.

Esta clasificación puede parecer, a primera vista, similar a la de costos fijos y variables, pero como veremos, su contenido es mucho más amplio.

Si analizamos el caso de la oferta hecha por la cadena de tiendas (CASO II) desde ésta nueva perspectiva de clasificación, veremos que los Costos Fijos se comportan como Costos Inevitables a los efectos de aceptar o no la propuesta, ya que cualquiera sea la decisión que tomemos éstas se incurrirán por igual. Por su parte los Costos Variables serán Evitables a la decisión, ya que sólo se incurrirá en ellos en caso de aceptar la propuesta.

Si el costo evitable fuera sinónimo de costo variable y el costo inevitable de costo fijo, no tendría sentido la introducción de éste nuevo concepto. No obstante, el hecho es que ésta coincidencia se produce sólo cuando la variable manipulada es el volumen de producción y, únicamente para ciertos rangos dentro de ella.

CASO III: Supongamos que la Empresa recibe a fines del mes de Junio la noticia de que su principal comprador ha quebrado, por lo cual suspenderá sus pedidos. Esto deja a la Empresa con un nivel de ventas de 170 camisas al mes, cantidad que no puede ser modificada, por lo menos hasta el próximo año, debido a que todos los compradores potenciales se hallan amarrados a contratos anuales con otras fábricas.

¿Qué debe hacer el dueño, CONTINUAR OPERANDO o CERRAR SU EMPRESA, por lo menos hasta el año próximo?

SOLUCION CASO III:

En el siguiente cuadro se detallan los flujos de Ingresos y Egresos de la empresa por el segundo semestre del año, en cada una de las alternativas anteriores y la diferencia entre ambas.

| Sin Proy. (No Opera) | Con Proy. (Opera) | Diferencia (Evitables) | |

| - INGRESOS | 0 | 204000 | 204000 |

| - COSTOS FIJOS - (6/12) Patente COSTOS - (6/60) Consultoría EVITABLES - Alquiler TOTAL COSTOS FIJOS | 3600 1800 15000 20400 | 3600 1800 90000 95400 | 0 0 75000 75000 |

| - COSTOS VARIABLES COSTOS - Materia Prima INEVITABLES - Mano de obra TOTAL COSTOS VARIABLES | 0 0 0 | 71400 51000 122400 | 71400 51000 122400 |

| - COSTO TOTAL | 20400 | 217800 | 197400 |

| - UTILIDAD | -20400 | -13800 | 6600 |

Del cuadro anterior se concluye que para la Empresa es conveniente seguir produciendo hasta fin de año, pese a que en dicho caso obtiene pérdidas netas por su operación. Si suspende la operación sus pérdidas netas en el resto del año (julio - diciembre) alcanzan a 20400 Bs. por lo cual el continuar la operación implica una menor pérdida (ganancia), con respecto a cerrar, de 6600Bs.

La 3ra. columna es de fundamental importancia en esta parte, ya que ella, al ser la diferencia entre las dos alternativas de decisión, contiene el detalle de los Costos Evitables a la decisión de continuar o suspender la operación.

Por lo tanto son Costos Evitables el total de los Costos Variables y un monto de 5 meses de Alquiler. Solo se considera 5 meses de alquiler ya que cualquiera sea la decisión debe pagarse al propietario del local, por lo menos la suma de 15000 Bs, ya sea por concepto de alquiler o por multa.

Por su parte, se comportan como Costos Inevitables, además del mes de Alquiler o multa, el pago a la Consultora y la Patente, ya que, cualquiera sea la decisión, no pueden ser recuperados.

En resumen, la 3ra. columna es la información de ambas alternativas "neta" de los elementos no relevantes (costos inevitables), con lo cual dicha información (costos evitables) se convierte en la guía adecuada para una correcta toma de decisión.

Lo realizado en el cuadro anterior es lo que, en la terminología de evaluación de proyectos, se denomina comparación de las situaciones "con" y "sin" proyecto, la cual se define como la manera correcta de determinar los flujos relevantes.

Este concepto posee un defecto que a veces provoca confusión, y que consiste en cual alternativa definir como "situación sin proyecto" y cual como "situación con proyecto". La verdad es que ello carece de importancia, mientras se sea consecuente en la interpretación de los resultados. En el ejemplo anterior teníamos 2 alternativas.

- Definir el continuar la operación, como la situación "con" proyecto, con lo cual automáticamente, el cierre de la operación se transforma en la situación "sin" proyecto. En éste caso todos los Ingresos adicionales generados por la continuación (204000 Bs) deben considerarse como un beneficio del proyecto y los mayores costos de esta alternativa (197400 Bs) se deben considerar como costos del proyecto.

Como los beneficios del proyecto superan a sus costos en 6600 Bs, el proyecto es conveniente.

- Definir el cierre como "con" proyecto y el continuar como "sin" proyecto. En éste caso, los 204000 Bs sería un Ingreso no recibido (pérdida) a causa de la realización del proyecto y los 197400 Bs serían nuevos costos (ganancia) incurridos por la aceptación del proyecto. Dado ésto, los beneficios del proyecto (197400 Bs) son inferiores a sus costos (204000 Bs), con lo cual el proyecto no sería conveniente.

CASO IV: Analicemos ahora la decisión de continuar o no la operación, pero a partir del mes de enero del año siguiente. Supongamos que el dueño de la Empresa no ha tenido suerte en su intento de aumentar sus ventas, con lo cual éstas se mantendrán en 170 unidades por mes todo el año.

SOLUCION CASO IV:

En el siguiente cuadro se detallan los flujos de ingresos y egresos esperados para el nuevo año, en términos mensuales, para cada una de las alternativas.

| "sin" Proy. (Susp.Oper.) | "con" Proy. (Conti.Opera) | Diferencia (evitable) | |

| - INGRESOS | 0 | 34000 | 34000 |

| - COSTOS FIJOS (6/12) Patente (1/60) Consultoría Alquiler TOTAL COSTOS FIJOS | 0 300 0 300 | 600 300 15000 15900 | 600 0 15000 15600 |

| - COSTOS VARIABLES Materia Prima Mano de Obra TOTAL COSTOS VARIABLES | 0 0 0 | 11900 8500 20400 | 11900 8500 20400 |

| - TOTAL COSTOS | 300 | 36300 | 36000 |

| - UTILIDAD | -300 | -2300 | -2000 |

En este caso lo más conveniente es no continuar operando la fábrica.

La causa de que se haya modificado la decisión, radica en que ciertos costos, que en el caso anterior se comportaban como inevitables, han pasado ahora a ser costos evitables. Este es el caso de la Patente Municipal, la cual sólo será pagada si la Empresa decide continuar operando y el mes de multa del contrato de Alquiler que, al haber vencido, su no renovación no genera dicho costo a la Empresa.

COSTOS EXPLICITOS Y DE OPORTUNIDAD

Los costos Explícitos, también llamados visibles, son todas aquellas erogaciones que deben ser físicamente realizadas por la Empresa. Un ejemplo de ellos son todos los considerados en los casos anteriores.

Por otra parte, existen ciertos gastos que no implican una salida física de dinero del patrimonio de la persona, pero que son costos reales que deben ser considerados. Estos costos son los denominados costos de oportunidad o costos implícitos, los cuales pueden ser definidos como la medida del sacrificio en que se incurre por el hecho de realizar una acción con la exclusión de otras.

La relevancia de estos costos en la toma de decisiones podría sintetizarse en la frase: "es lo mismo sacar un boliviano de nuestro bolsillo que impedir que entre".

CASO V: Con el objeto de ilustrar lo anteriormente vertido, volvamos al ejemplo de la fábrica de camisas.

Supongamos que nos hallamos en un momento en el cual la persona está decidiendo si hacer o no la inversión. Además, vamos a agregar a los datos iniciales (a - i) los siguientes:

j) El futuro empresario trabaja actualmente en una tienda de ropa, en la cual recibe un sueldo de 4100 Bs mensuales, trabajo que deberá abandonar en caso de instalar la fábrica de camisas.

k) Posee ahorros en el Banco de 300000 Bs, por los cuales recibe un interés de un 4% mensual. Dichos fondos los destinaría íntegramente a financiar la inversión, gastos iniciales y capital de trabajo de la fábrica.

l) Se mantiene el supuesto de que el estudio de a) ya ha sido cancelado

¿Cuál sería el número de camisas que debería vender mensualmente a 200 Bs por unidad, para que compense invertir en la fábrica?

SOLUCION CASO V:

Para poder contestar a esta pregunta, debemos identificar correctamente los costos que se cargan a la producción, al futuro empresario y la operación de la fábrica.

- COSTOS FIJOS (mensuales)

Patente Municipal 600

Consultoría 300

Alquiler local 15000

TOTAL COSTOS FIJOS 15900

Sin embargo estamos dejando de lado ciertas consideraciones importantes, tales como:

- El futuro Empresario posee un capital de 300000 Bs., en una cuenta de ahorro, que le genera 12000 Bs. mensuales por concepto de intereses. Este capital que de efectuar la inversión debería destinarlo a ella, dejando de percibir los intereses.

- Si decide instalar la fábrica, deberá renunciar a su trabajo actual, por lo tanto, dejará de percibir un ingreso mensual de 4100 Bs.

Los dos montos de ingreso (1200 y 4100 Bs.) pueden ser incluidos en la categoría de costos implícitos de oportunidad. Esto es, no van a ser salidas físicas de efectivo de la persona, pero son ingresos que ésta debe sacrificar (dejar de percibir) y, por lo tanto, son relevantes para su decisión.

En otras palabras, la alternativa de invertir en la fábrica de camisas, para ser rentable le debe permitir, al menos, recuperar los ingresos que está perdiendo por aceptarla (ésta conclusión supone que a la persona le es indiferente, para un mismo nivel de ingreso, trabajar en su fábrica o en la tienda de ropa).

Por lo tanto, los costos fijos relevantes para la inversión en la fábrica serán:

- COSTOS FIJOS EXPLICITOS:

(1/12) Patente Municipal 600

(1/60) Consultoría 300

Alquiler del local 15000

TOTAL COSTOS FIJOS EXPLICITOS 15900

- COSTOS FIJOS DE OPORTUNIDAD (implícitos):

Salario alternativo 4100

Intereses 12000

TOTAL COSTOS FIJOS IMPLICITOS 16100

- TOTAL COSTOS RELEVANTES = 15900 + 16100 = 32200

Ahora bien, debemos pasar a calcular el nivel mínimo de ventas mensuales:

- NIVEL MINIMO DE VENTAS (mensual) (NM):

Mano de obra 50

Materia prima 70

COSTO DE UNA CAMISA 120

200 Bs. = Costos variables + utilidad

Costos variables = 200 - utilidad = 200 - 120 = 80 Bs.

Por lo tanto el Nivel Mínimo de Ventas (MN) será:

MN = TOTAL DE COSTOS FIJOS RELEVANTES = 32000 = 400

COSTOS VARIABLES 80

Deberá producir y vender 400 camisas mensuales. Para confirmar esto, veremos el estado mensual de resultados de la persona para las 2 alternativas que está evaluando.

Por el cuadro anterior podemos concluir que, con dicho nivel de ventas (400 camisas), la persona estaría indiferente entre invertir o no en la fábrica.

CASO VI: En todos los casos anteriores se ha trabajado sobre el supuesto simplificador de que la vida útil de las máquinas y equipos era infinita y que su precio de venta era igual a su costo de adquisición. En este caso los supuestos mencionados se eliminarán, generando una importante implicancia, que nos lleva analizar un elemento relevante en la decisión de inversión: el estado de capital que posee la persona en cada momento.

En el caso V, la persona poseía un capital de 300000 Bs., que era invertido en la Empresa. De dicho total "perdía" 18000 Bs. (costos de la Consultoría), ya que si en cualquier momento deseaba vender sus activos (máquinas e instalaciones) sólo recibía el monto de 282000 Bs. Por lo tanto, la persona sólo le exigía a los flujos la recuperación del costo del estudio, más el interés del total del capital invertido (12000 Bs.).

Supongamos ahora que la duración de las máquinas e instalaciones es de 5 años, al término de los cuales el valor de éstos es cero.

¿Cuál será el número de camisas a producir y vender a un precio de 200 Bs. mensualmente de manera que compense invertir en dicha fábrica?

SOLUCION CASO VI:

Si él no realiza la inversión en la fábrica y suponemos que, en dicho caso, mantiene su dinero por los 5 años siguientes en el Banco, al cabo de dicho período todavía poseerá el capital inicial que piensa gastar en las máquinas e instalaciones.

En tanto que si el adquiere los equipos, al final de los 5 años dicho capital se habrá reducido a cero, lo cual representa una diferencia importante con el caso anterior.

Por esto, para quedar indiferente, la persona le debe exigir a la inversión que le restituya el capital invertido. Esto significa que el proyecto debe generar los ingresos suficientes para recuperar los costos identificados en el caso anterior más los 282000 Bs. de capital invertido en máquinas e instalaciones. Si consideramos nuevamente un horizonte de duración del proyecto de 5 años (igual a la vida útil de los equipos), la persona debería exigir, en promedio, un excedente de 4700 Bs. mensuales (282000/60) a la fábrica en concepto de recuperación de capital.

Por lo tanto, los costos fijos relevantes serían, en éste caso:

- COSTOS FIJOS EXPLICITOS

(1/12) Patente Municipal 600

(1/60) Mensual 300

Alquiler del local 15000

TOTAL COSTOS FIJOS EXPLICITOS 15900

- COSTOS FIJOS DE OPORTUNIDAD

Salario alternativo 4100

Interés 12000

Recuperación de Capital 4700

TOTAL COSTOS FIJOS DE OPORTUNIDAD 20800

- TOTAL COSTOS FIJOS RELEVANTES 36700

Por esto, el número de camisas a producir y vender mensualmente será ahora:

Nivel mínimo = 36700 = 459

(200 - 120)

CONCLUSIONES

Resumiendo todo lo anterior, podemos decir que los Costos Relevantes a considerar en la evaluación de un proyecto son solamente los Costos Evitables al mismo, definidos aquellos que surgen de la comparación de las situaciones "con" y "sin" proyecto, dentro de los cuales deben incluirse tanto los Costos Explícitos como los Costos Implícitos de Oportunidad.

6.0 CRITERIOS DE DECISION

6.1 Introducción

En el capítulo anterior se analizó el problema de cómo obtener los flujos relevantes de un proyecto, que constituye el primer paso en el proceso de la evaluación de proyectos de inversión.

Una vez obtenidos los flujos relevantes, se debe procesarlos para poder dar una opinión sobre la conveniencia, absoluta o relativa de el o los proyectos en estudio. Con esta finalidad se han desarrollado una serie de indicadores que facilitan y guían el proceso de toma de decisiones, los cuales se denominan "Criterios de Decisión", "Indicadores de rentabilidad" o bien, "Métodos de evaluación de Proyectos".

Estos criterios (métodos) son los encargados de valorizar las alternativas de inversión que enfrenta una empresa, en relación al aporte que significa para la consecución de sus fines o metas.

A los efectos del análisis que vamos a desarrollar, se va a definir como objetivo de la empresa maximizar sus utilidades.

Esto nos lleva a formular la regla general de que un proyecto de inversión será aceptable, en términos absolutos, en la medida que contribuya a este objetivo (maximizar las utilidades) o, en otras palabras, en la medida en que aporte utilidades netas adicionales a la empresa. Por otra parte, en términos relativos, será preferido aquel proyecto que presenta la mayor contribución de utilidades netas a la empresa.

En una primera etapa analizaremos los diversos métodos existentes, sus ventajas y sus debilidades, para lo cual se trabajará sobre una serie de fuentes supuestas, las cuales son:

- Se supone que se conoce con certeza el valor de los flujos futuros del proyecto y la tasa de descuento de la empresa.

- No existe inflación ni limitaciones presupuestarias de fondos para inversión.

Posteriormente serán limitados estos supuestos para analizar sus implicaciones en la toma de decisiones.

Por último debe tenerse presente que estas condiciones son solo una herramienta que facilita la toma de decisiones de inversión y que su aplicación no arrojará, automáticamente, la decisión que deberá tomarse en cada caso.

La decisión final quedará en manos de las autoridades de alto nivel, quienes considerarán tales indicadores en conjunto con otros elementos de tipo lógico, político e incluso de riesgo. No obstante, estos criterios son elementos fundamentales en la toma de decisiones.

6.2 CRITERIOS DE DECISION

6.2.1. Valor Actual Neto (VAN)

Es uno de los indicadores de rentabilidad más utilizado en la evaluación de proyectos de inversión.

El procedimientos de cálculo consiste en actualizar al momento cero (hoy), todos los flujos netos de caja generados por el proyecto.

La idea implícita detrás de este cálculo es determinar cual es la variación en riqueza, debida en términos presentes, que genera el proyecto, con respecto a la alternativa que renta la tasa de descuento utilizada.

La regla de decisión que se utiliza con este criterio puede expresarse como que la inversión será rentable solo si el valor actual del flujo de beneficios netos que genera es positivo, descontando estos flujos a la tasa de interés particularmente para el inversionista.

Dado que el valor actual de los beneficios netos mide cuánto más rico es el sujeto por invertir en el proyecto, en lugar de hacerlo por la alternativa que mide la tasa de descuento, la regla puede resumirse como que el proyecto será conveniente si el VAN del mismo es mayor que cero.

Aclaremos los conceptos anteriores a través del presente ejemplo:

EJEMPLO

Supongamos que una empresa está estudiando un proyecto del cual conocemos los siguientes datos:

a) Debe realizarse una inversión inicial de Bs. 20000 en maquinaria y equipos, los cuales poseen una vida útil de 3 años, al cabo de los cuales su valor de venta es de Bs. 5000.

b) Los costos fijos anuales ascienden a Bs. 3000.

c) Los costos variables son de Bs. 20 por unidad.

d) Las ventas estimadas son de 500 unidades al año.

e) El precio de venta es de Bs. 40 por unidad.

f) El proyecto se financiará con fondos que la empresa posee, depositados en bonos que le generan una rentabilidad del 10% anual.

En el cuadro siguiente se presentan los flujos netos de caja anuales que genera el proyecto.

| ITEM | Periodo 0 | Periodo 1 | Periodo 2 | Periodo 3 |

| 1. Inversión Inicial 2. Valor residual de la ma- quinaria 3. Ventas 4. Costos Fijos 5. Costos Variables | -20000 0 0 0 0 | 0 0 20000 -3000 -10000 | 0 0 20000 -3000 -10000 | 0 5000 20000 -3000 -10000 |

| FLUJO NETO DE CAJA | -20000 | 7000 | 7000 | 12000 |

Por tanto el VAN del proyecto es:

VAN = -20000 + 7000/(1.1) + 7000/(1.1)2 + 12000/(1.1)3 = 1164.54

De acuerdo a la regla de decisión que definimos, es conveniente para la empresa realizar el proyecto.

También dijimos que el VAN era una medida del aumento en riqueza del inversionista, en bolivianos de hoy, si realizaba el proyecto.

Analicemos este aspecto con más detenimiento.

a) Situación sin proyecto. Dejar los fondos en bonos que rentan 10% anual. Si la empresa no realiza el proyecto, el capital que poseerá acumulado al final del tercer año en bonos será:

Capital acumulado = 20000 * (1.1)3 = 26620

b) Situación con proyecto. Para poder contar el capital que tendrá acumulado la empresa al cabo del tercer año, debemos hacer algún supuesto sobre el destino que dará la empresa a los flujos de efectivo que genera el proyecto. Como la mejor alternativa al proyecto son los bonos, supondremos que este será el destino de los flujos de efectivo.

Por lo tanto:

Capital acumulado = 7000 (1.1) + 7000 (1.1)2 + 12000

= 28170

Hay una diferencia a favor de realizar la inversión al cabo de 3 años, de Bs. 1550. Estos Bs. 1550 son bolivianos del tercer año (valor futuro), por lo tanto a Bs. de hoy se tiene:

VP = VF/(1.1)3 = 1550/(1.1)3 = 1164.54

Por tanto se puede apreciar que el valor presente del aumento de riqueza de la empresa es igual al valor obtenido con el VAN, lo cual explica el porque se considera al VAN como una medida del aumento de riqueza.

6.2.2 Razón Beneficio Costo (RBC)

La Razón beneficio costo es un resultado que se obtiene como el cociente entre el Valor Actual de los Beneficios (VAB) y el Valor Actual de los Costos (VAC). El criterio de decisión, en este caso, consiste en que un proyecto es conveniente en la medida en que su RBC es mayor que 1, o sea, si el Valor Actual de los Beneficios es mayor que el Valor Actual de los Costos.

En la práctica el RBC se calcula de dos formas alternativas que son:

- RBC bruto. igual al cociente entre los beneficios y los costos brutos actualizados.

RBC Bruto = VAB B/VAC B

- RBC neto. igual al cociente entre los beneficios y costos netos actualizados.

RBC Neto - VAB N/VAC N

En el ejemplo anterior tenemos:

| ITEM | periodo 0 | periodo 1 | periodo 2 | periodo 3 |

| Beneficios brutos Costos brutos Beneficios/costos netos | 0 -20000 -20000 | 20000 -13000 7000 | 20000 -13000 7000 | 25000 -13000 12000 |

RBC bruto:

VABB = 20000/1.1 + 20000/1.12 = 25000/1.13 = 53493

VACB = 20000 + 13000/1.1 + 13000/1.12 + 13000/1.13 = 52329

RCB bruto = 53493/52329 = 1.0222

RCB neto:

VABN = 7000/1.1 + 7000/1.12 + 12000/1.13 = 21164

VACN = 20000

RBC neto = 21164/20000 = 1.0522

A menos que en ambos casos, aunque el valor del indicador define, la recomendación es la misma: el proyecto es conveniente dado que su RBC>1.

6.2.3. Tasa Interna de retorno (TIR)

Definición

La TIR es aquella tasa de descuento que hace que el VAN de los flujos de un proyecto sea igual a cero.

O sea, la TIR de un proyecto es aquella tasa de interés r* que satisface la siguiente ecuación:

![]()

Para dar un ejemplo podemos recurrir al proyecto utilizado en la sección anterior. Vimos que si utilizábamos una tasa de descuento de 10% anual obteníamos un VAN>0, lo cual indica que el proyecto posee una TIR mayor a 10%.

Si utilizamos una tasa del 13% anual obtenemos:

VAN = -20000 + 7000/(1.13) + 7000/(1.13)2 + 12000/(1.13)3

= -6.68

Este resultado estaría indicando que la TIR es un valor ligeramente inferior al 13%. Si tomamos algunas iteraciones obtenemos el valor correcto de 12.98%.

La regla de decisión que se utiliza con este criterio indica que deben aceptarse todos aquellos proyectos que poseen una TIR mayor que la tasa de costo alternativo de fondos de la empresa (r).

Por lo tanto si la TIR = r el proyecto es aceptable.

si la TIR = r el inversionista quedaría indiferente

(TIR = r significa que VAN = 0)

Inconvenientes de la TIR

Soluciones múltiples

La formula de cálculo de la TIR presenta en ciertos casos, el inconveniente de soluciones múltiples, es decir, la existencia de más de un valor para dicha tasa.

Hemos visto que la TIR puede definirse como aquella tasa de descuento que hace que el VAN de un proyecto sea igual a cero. Si consideramos un proyecto de 3 periodos de duración, deberá cumplirse que:

VAN = F0 + F1/(1 + r) + F2/(1 + r)2

si hacemos que 1/(1 + r) = x

entonces:

VAN = F0 + F1 x + F2 x2 = 0

que es un polinomio de segundo grado

Generalizando tenemos un polinomio de grado N, donde N es el exponente del factor de descuento del último flujo del proyecto (2 en el caso anterior).

De acuerdo con la regla de Descartes para un polinomio de grado N, se tiene que el número mínimo de raíces reales positivas de un polinomio de grado N, con coeficientes reales no es nunca mayor que el mínimo de cambiar el signo (+/-) en la posición de sus coeficientes y, en el caso que el mínimo de tales raíces sea menor, la diferencia será un número par.

O sea que el proyecto puede tener como máximo tantos valores relevantes (positivos) para su TIR como cambios de signo tienen sus flujos.

Ejemplo:

Supongamos un proyecto que requiere una inversión de Bs. 200 en el año 0 y posee dos flujos de caja positivos de Bs. 150 en los años 1 y 2.

La TIR (r) de dicho proyecto será la solución de la siguiente ecuación:

![]()

si

![]()

las raíces del polinomio son

![]()

de donde:

x1 = -1.7583

x2 = 0.7583

por lo tanto:

r1 = -156.87 % no es relevante

r2 = 31.87% relevante

Ejemplo 2

Supongamos que YPFB está pensando en sustituir una bomba vieja de petróleo de un cierto pozo, por otra nueva. Hay un egreso neto en el momento cero, debido al reemplazo, y un ingreso neto debido a la mayor producción en el periodo 1. Sin embargo dado que la cantidad de petróleo es limitada, en el segundo año se produce un menor ingreso (egreso neto formado por las situaciones con y sin proyecto), debido al agotamiento anticipado del pozo. Supongamos que los flujos netos del proyecto son:

-100 + 310/(1 + r*) - 220/(1 + r*)2 = 0

x1 = 0.50 x2 = 0.909

r = 100% r = 10%

Tenemos TIR múltiples

Cuando van a enfrentarse a un proyecto que tiene múltiples TIR, la pregunta es: ¿Cuál de ellas es correcta?. La respuesta real es que ninguna de ellas, porque ni una ni otra dan una medida del valor correcto de la inversión (rentabilidad o aumento de riqueza).

En resumen, el criterio de decisión basado en la relación existente entre la TIR y la tasa de costo alternativa de los fondos no es absoluta, sino que depende de la estructura de los flujos del proyecto, o sea, del tipo de operación que estemos realizando.

Valor anual equivalente (VAE)

El método del valor actual equivalente consiste en convertir, cada uno de los ingresos y gastos del proyecto en una anualidad.

El criterio de decisión en este caso, es que si dicha anualidad es positiva, el proyecto es recomendable y, de ser negativa es conveniente rechazarlo.

Ejemplo:

Supongamos un proyecto que posee los siguientes datos:

Inversión inicial 1000

Ventas anuales 400

Costos anuales 50

Valor residual de la inversión 300

vida útil 5 años

Tasa de descuento anual 20 %

Los flujos de caja que genera el proyecto son:

| Periodo | 0 | 1 | 2 | 3 | 4 | 5 |

| -1000 | 350 | 350 | 350 | 350 | 650 |

La información anterior puede mostrarse de una manera alternativa, anualizando cada uno de los elementos que la componen.

| ITEM | VALOR | ANUALIDAD |

| Inversión Ventas Costos Valor residual | -1000 400 50 300 | -334,4 * 400 -50 40.3 ** |

| TOTAL | 55.9 |

* 1000 = A*(1.25 - 1)/(0.2*1.25) ....... A = 334.4

** 300 = A*(1.25 - 1)/(0.2*1.25) ...... A = 100.32

A = A/1.25 = 40.3

Lo que se ha hecho, e esta tabla es transformar la corriente original en flujos irregulares e un serie homogénea de flujos positivos de Bs. 55.9 equivalente a la anterior.

Demostración:

VAN = -1000 + 350/1.2 + 350/1.22 + 350/1.23 + 350/1.24 + 650/1.25

= 167.2

VP = 55.9*((1.25 - 1)/(0.2*1.25)) = 167.2 ....... VAN = VP

Como el VAE = 55.9 bolivianos y VAE > 0 entonces el proyecto es conveniente.

6.2.4 Periodo de Recuperación de la Inversión (PRI)

El PRI mide el lapso de tiempo necesario para que el capital invertido en el proyecto sea recuperado solo a través de los flujos de caja que este genera. Por lo tanto, se considera mas conveniente aquel proyecto que permita una recuperación más pronta del capital invertido.

Ejemplo:

Tomaremos los dos siguientes proyectos:

| Proyecto | F0 | F1 | F2 | F3 | F4 |

| A B | -1000 -1000 | 500 500 | 600 -200 | 700 500 | 800 1200 |

Si calculamos el valor actual de los flujos de proyecto A y los vamos acumulando contra la inversión inicial, utilizando una tasa del 20% obtenemos:

| Periodo | Valor Actual (flujos) | Inversión no Recuperada |

| 0 1 2 3 4 | 0 416.67 416.67 405.09 385.80 | -1000 -583.33 -166.66 238.43 624.23 |

Vemos que el valor actualizado acumulado de los flujos, hasta el tercer año supera el valor del capital invertido. El PRI de este proyecto es 3 años.

Si realizamos el mismo análisis para el proyecto B, obtenemos:

| Periodo | Valor Actual (flujos) | Inversión no recuperada |

| 0 1 2 3 4 | 0 416.67 -138.88 289.35 578.70 | -1000 -583.33 -722.21 -432.86 145.84 |

El PRI es de 4 años

6.3 COMPARACION ENTRE CRITERIOS

Analizaremos las ventajas y desventajas relativas a cada uno de los criterios, con la finalidad de llegar una recomendación, con respecto a cuales de ellas utilizar y en que casos.

En la utilización de los indicadores se presentan dos situaciones, radicalmente distintas que son:

- Necesidad de emitir un juicio sobre la conveniencia de un proyecto individual.

- Necesidad de emitir un juicio sobre la conveniencia relativa entre, dos o mas proyectos.

6.3.1 PROYECTOS INDIVIDUALES

VAN. El VAN es un criterio teórico y técnicamente correcto, tanto para evaluar proyectos individuales como para seleccionar entre ellos.

Sus principales ventajas son:

- Entrega una medida directa del aporte que hace el proyecto al objetivo de maximización de utilidades, que tiene la empresa.

- Permite utilizar la tasa de descuento adecuada para cada caso.

- Presenta un resultado único, por lo tanto no da lugar a resultados ambiguos, característica que no presentan todos los métodos restantes.

Debido a estas características utilizaremos el VAN como parámetro para medir la conveniencia, absoluta y relativa, de los otros criterios.

RBC y VAE (valor anual equivalente)

Estos dos criterios son solo transformaciones matemáticas del VAN. Por lo tanto, restringidas al caso de proyectos individuales, son tan adecuadas y recomendables como el VAN.

La demostración es simple, definimos la siguiente nomenclatura:

Bt flujo de beneficios brutos del proyecto t.

Ct flujo de costos brutos del proyecto t.

B*t valor actualizado del Bt

C*t valor actualizado de Ct

ABt anualidad de Bt

ACt anualidad de Ct

Por lo tanto podemos escribir los criterios de aceptación de proyectos del VAN. RBC (para simplificar, utilizamos la versión bruta) y VAE, como:

![]()

![]()

De 1 y 2 se deduce que para que el proyecto sea conveniente se debe cumplir que:

![]()

Con lo cual se puede comprobar que las condiciones de aceptación de ambos criterios son idénticos esto es:

VAN>C*T entonces ABt > ACt

Por otra parte de acuerdo con las fórmulas de anualidades, podemos afirmar que si:

B*t > C*t entonces ABt > ACt

Por lo tanto, se puede inferir que las condiciones 1 y 3 son consistente, en el sentido de que ambos criterios (VAN y VAE) entregan idénticas recomendaciones ante un proyecto individual.

Entonces cuando se trata de emitir una opinión acertada con respecto a proyectos individuales tanto la RBC como el VAE son criterios de decisión consistentes con el VAN, por lo que se los puede considerar tan convenientes como esta.

TIR.

Hemos visto que la TIR es la tasa de descuento a la cual el VAN del proyecto se hace igual a cero. Esto indica que si:

VAN > 0 entonces TIR > r

r es la tasa de descuento utilizada en el cálculo del VAN

Por lo tanto, ambos créditos darán la misma recomendación sobre un proyecto individual.

Sin embargo se debe dejar explicitadas las reservas de la TIR.

Concluyendo, es recomendable utilizar alguno de los métodos anteriores (VAN, RBC, VAE) en la evaluación de proyectos individuales y, en caso de insistir en la utilización de la TIR, hecho con suma precaución.

6.3.2 SELECCION ENTRE PROYECTOS

La selección anterior (análisis individual de la conveniencia de cada proyecto) permite hacer la separación entre proyectos buenos o malos o convenientes y no convenientes.

Sin embargo, el proceso de decisión de inversión no termina aquí, dado que en ciertos casos es necesario realizar categorizaciones entre proyectos convenientes.

Uno de los casos más comunes de esto es cuando nos encontramos con proyectos mutuamente excluyentes (por ejemplo, ampliar la capacidad de generación con plantas hidroeléctricas o plantas térmicas a gas natural).

Desde esta perspectiva y sin profundizar en el problema de las interrelaciones entre proyectos, vamos analizar las ventajas relativas desde distintos criterios.

RBC

La RBC no permite comparar la conveniencia relativa entre proyectos, para ejemplificar esto, vamos a recurrir a los dos proyectos que se detallan a continuación:

| Proyecto | F0 | F1 | F2 |

| A B | -10000 -100 | 8000 200 | 8000 200 |

Si suponemos una tasa de descuento del 10% se tiene:

RBC(A) = 13884 = 1.3884

10000

RBC(B) = 347 = 3.47

100

Del resultado anterior vemos que el proyecto B posee la mayor RBC, pero es mas que evidente que el proyecto más conveniente es el A. Para confirmar esto, calculemos el aumento en riqueza del inversionista (VAN) generado por la realización de cada uno de ellos.

VAE

Este indicador es consistente con el VAN, por lo cual diremos que es tan recomendable como éste en la selección de proyectos.

El criterio de decisión consiste en escoger, como más conveniente, aquel proyecto que posee al mayor VAE.

PRI

Para analizar este criterio consideraremos los siguientes proyectos de inversión.

| Proyecto | F0 | F1 | F2 | F3 | F4 |

| A B C | -100 -100 -100 | 55 44 33 | 60.5 48.4 36.3 | 0 53.2 40 | 0 0 73 |

Si calculamos para una tasa del 10% el PRI y el VAN de cada proyecto obtenemos:

PRI (A) = 2 años VAN (A) = 0

PRI (B) = 3 años VAN (B) = 20

PRI (C) = 4 años VAN (C) = 40

Los resultados muestran que el proyecto con menor PRI es el A, pero tiene un VAN igual a cero. Por su parte los proyectos B y C tienen PRI mayores pero generan un aumento de riqueza positivo, siendo el más conveniente el C. El problema básico de este criterio radica que solo considera los flujos que se producen hasta el momento en que se recupera la inversión, obstruyéndose de los restantes. Esta miopía del PRI es la causa de que sea un criterio muy rudimentario, para evaluar el atractivo económico de un proyecto.

Sin embargo lo anterior no implica que el PRI no sea un criterio válido para la evaluación de un proyecto, ya que su medición no entrega una información muy útil sobre el riesgo implícito de cada proyecto, por lo tanto debemos considerarlo como un criterio complementario.

6.4 CONCLUSIONES

Las principales conclusiones que surgen del análisis realizado a los distintos criterios de decisión son:

a) El VAN es un criterio técnicamente correcto para decidir sobre la conveniencia de un proyecto tanto de términos absolutos como relativos.

Esto lo convierte en el criterio más recomendable para la toma de decisiones, en proyectos de inversión.

b) En el caso de análisis de proyectos individuales, el VAE y la RC son criterios totalmente consistentes en recomendaciones con el VAN, lo cual los hace tan recomendables como este último.

c) Para el caso de proyectos incluyentes el VAE es consistente en sus recomendaciones con el VAN.

d) La TIR no es un criterio totalmente recomendable, en ninguno de los casos analizados, esto se debe a:

- Problemas matemáticos en su cálculo, que pueden derivar por soluciones múltiples de ella.

BIBLIOGRAFIA

-

MUNIER, Nolberto, “Preparación técnica Evaluación económica y presentación de proyectos”. Buenos Aires - Argentina, Ed. Astrea, 1979.

-

SAPAG CHAIN, Nassir, “Preparación y evaluación de proyectos”, Bogotá - Colombia; Ed. Mc Graw Hill, 2000.

-

VMEH - Banco Mundial (2000) “Manual para la elaboración de proyectos de electrificación rural” (MEPER).

-

BACA URBINA, G. “Evaluación de proyectos”, Ed. Mc Graw Hill, 1990.

-

GTZ, “Guía de planificación de proyectos orientada a objetivos”, 1992.

ANALISIS DEL MERCADO

Análisis de la comercialización

Análisis de la demanda

Análisis de la oferta

Análisis de los precios

Conclusiones del análisis del mercado

Exceso de oferta

Descargar

| Enviado por: | El remitente no desea revelar su nombre |

| Idioma: | castellano |

| País: | Bolivia |

Todos los derechos reservados.