Economía

Organización, medida, gestión de la producción, métodos de cálculo y estadísticas

TEMA III ORGANIZACIÓN, MEDIDA, GESTIÓN DE LA PRODUCCIÓN, METODOS DE CÁLCULO Y ESTADÍSTICAS

1.- CONCEPTO, CLASES Y GESTION DE LA PRODUCCIÓN

Esta disciplina ha sido definida como “la aplicación de los procedimientos de dirección técnica a todos los factores que intervienen en la fabricación y distribución de los productos y aplicaciones de los servicios”. En general:

-

La noción de producción representa un concepto que muestra un doble sentido, el sentido técnico y el económico

-

Por producción, en sentido técnico, puede entenderse toda transformación de unos bienes en otros, quedando el hombre como sujeto ordenador y receptor de esa transformación

-

Por producción, en sentido económico, se entiende todo proceso encaminado a la obtención de bienes que comporten una valoración más alta del producto obtenido que de los medios utilizados en su obtención, medidos en la misma escala operativa

-

La producción en sentido económico implica el establecimiento de bases evaluatorias, sometidas sin duda a los juicios de valor sustentados por la sociedad

Análisis y clasificación de los sistemas productivos

Todo sistema de producción consiste en la transformación de unos inputs denominados factores de producción en unos outputs denominados productos. La clasificación de los sistemas productivos se ha realizado con dos ópticas:

-

La primera, y más normal, toma a la empresa como sujeto de la misma y considera tres tipos principales de producción:

-

Simple: Obtención de una mercancía o servicio único de tipo homogéneo

-

Múltiple: Obtención de múltiples productos

-

Alternativa: Caso particular del anterior, en que los productos presentan las características de ser alternativos respecto al proceso productivo

-

Conjunta o conexa: Implica la obtención de uno o varios productos principales o secundarios de forma inseparable

-

La segunda óptica realiza un enfoque respecto al sistema de producción, pudiendo realizarse específicamente frente a sus tres partes fundamentales:

Respecto a los inputs

Respecto a la característica económica

· Factores libres

· Factores económicos:

-

Originarios: Recursos Naturales y Trabajo

-

Derivados: Capital, Técnica y Organización

Respecto al tiempo

· Factores Fijos (a c/p)

· Factores Variables

Respecto a la función que realizan

· Instrumentales

· Perfeccionamiento (donde recae principalmente la transformación)

Respecto al proceso productivo (función de la técnica y la organización elegida)

Con relación al tiempo

· Continuos

· Discretos

Con relación a las operaciones

· Simples

· Múltiples

Respecto al output (coincide con la clasificación de los sistemas productivos)

Industriales

· Por proyecto y encargo

· Por lotes tipo taller

· En cadena (por secciones)

· Continua (por procesos)

Comerciales

· Mayoristas

· Minoristas

Servicios

· Mantenimiento

· Personales

· Profesionales

La producción en el sistema integrado de gestión empresarial

Un sistema es una unidad compleja compuesta por diferentes partes o subsistemas, ensamblados en un plan común con la finalidad de alcanzar un objetivo común. En este contexto el sistema productivo pasa a ser subsumido por el sistema empresa, que generaliza su función de transformación de inputs en outputs tanto en el ámbito interno como en el externo de unidad social organizativa que representa, conexionando el entorno externo de los precios de los inputs y outputs con el proceso interno, al que colaboran los demás subsistemas que componen el sistema integrado de gestión empresarial. A continuación se detallan los subsistemas como componentes del sistema integrado de gestión empresarial:

· Aprovisionamiento · Financiación · Almacén · Dirección

· Productivo · Administración · Distribución

Estos subsistemas, a su vez, pueden ser desarrollados en microsistemas que pueden descomponerse en elementos, como unidades simples de actuación. Los subsistemas de aprovisionamiento, producción, almacén y distribución constituyen la base de una interesante aplicación de la teoría de sistemas Rocremática, definida como la ciencia de la administración del flujo de mercancías y cuyo objetivo es reducir el ciclo del flujo de material y sus costes totales asociados, a través de la planificación, organización y control de las mercancías desde el aprovisionamiento hasta la distribución.

El sistema formado por la empresa trata de conseguir globalmente los siguientes objetivos finales:

-

Obtención del máximo valor añadido o renta generada por la empresa

-

Procurar una estructura a corto plazo que compatibilice la obtención del máximo de renta con el desarrollo estable a largo plazo

-

Conseguir una convergencia actual y futura de los intereses y objetivos propios con los del entorno social en que se desenvuelve

La misión del subsistema productivo se centra en la coordinación de los medios de producción con el fin de la fabricación de productos según el plan establecido a un coste mínimo.

Para la consecución de sus subobjetivos marcados, la dirección de producción cuenta con dos herramientas fundamentales, la ingeniería de proyectos y la administración de producción. La primera se ocupa de la organización de las relaciones entre los elementos con que cuenta el sistema productivo para la consecución de los subobjetivos especificados. La segunda se encarga de coordinar las actividades del subsistema productivo con los demás subsistemas de la empresa a través de los cuatro subsistemas siguientes: planificación, operativo, control y financiero.

2.- MEDIDA Y GRADO DE UTILIZACION DE LA CAPACIDAD PRODUCTIVA

La capacidad productiva a corto plazo, desde un punto de vista activo, es la capacidad de producción del bien que es capaz de producir y vender. Desde un punto de vista pasivo, podría considerarse aquella capacidad de producción que la empresa cuenta en la combinación de factores, la cual no puede menos que soportar, sin entrar en costes de desocupación u ociosidad. Para la medición efectiva y práctica de la capacidad de producción y su grado de utilización, deben considerarse tres niveles:

Capacidad ideal: Es aquella que puede obtenerse considerando que no hay interrupciones por ningún concepto y que la productividad total, medida con un factor patrón tipo, sería conseguible. También se suele denominar como capacidad potencial y se corresponde a la capacidad que se obtendría de la mayoría de las funciones de producción de la industria moderna que responden a la clase especial denominada funciones de rendimiento, caracterizadas por tener la productividad media y marginal constantes, y cuya medida de la capacidad potencial se hace evaluando la producción que se obtendría si todo el tiempo disponible fuera tiempo de transformación.

Habría que diferenciar entre tres clases de tiempos siempre que se desee analizar como han de combinarse, considerándose el tiempo, la mano de obra y los medios de explotación para su aplicación a las primeras materias durante su trayectoria por las fases: tiempo - materiales, tiempo - operario y tiempo - maquinaria.

-

Tiempo - materiales; que coincide con el tiempos recorrido de las primeras materias a través de las diversas fases de fabricación:

-

Tiempo de transporte: Tiempo de transporte de las primeras materias entre fase y fase.

-

Tiempo de estacionamiento: Tiempo durante el cuál las primeras materias ni están en movimiento ni en transformación.

-

Tiempo de elaboración: Tiempo durante el cuál las primeras materias están sometidas a elaboración.

-

Tiempo - operario y Tiempo - maquinaria

-

Tiempo de transformación (Tt)

-

Tiempo de preparación (Tp): tiempo necesario antes y después del trabajo sobre los materiales, con el objeto de que la unidad de trabajo vuelva a estar en condiciones

-

Tiempo complementario (Tc): Tiempo durante el cuál la unidad de trabajo está ocupada en trabajos que están sólo indirectamente relacionados con el proceso de transformación y con la pieza

-

Tiempo inactivo (Ti)

-

Tiempo principal: suma de los tiempos de transformación y de preparación

-

Tiempo activo (Ta): suma de los tiempo principal y complementario

-

Tiempo de sucesión: suma del tiempo activo y el tiempo inactivo

Capacidad práctica; Es aquella capacidad máxima que se puede obtener de forma real en las condiciones normales y considerando que durante todo el tiempo disponible no es posible estar en tiempo de transformación sino que inevitablemente hay tiempos de parada mínimos para preparar y reparar las máquinas e instalaciones. Este concepto en la industria se conoce con el nombre de rendimiento (Tt/Ta)

Capacidad normal; Es aquella que le permite cubrir una demanda, teniendo en cuenta las variaciones estacionales y los problemas cíclicos que se puedan presentar

3.- CONCEPTO, OBJETIVOS Y PRINCIPIOS DE LOS METODOS DE CALCULO

En el proceso de construcción de los costes se distinguen cuatro etapas claramente diferenciadas, las cuáles son obtenidas a través de cinco operaciones: afectación, distribución, liquidación, imputación y tasación periódica de los ingresos. Dichas etapas son:

-

Clasificación: en ella se agrupan los costes en función de alguna característica homogénea. Principalmente, la característica más destacable de una clase de costes es su relación directa o indirecta con el portador.

-

Localización: debido a la existencia de costes no relacionados directamente con el portador, surge la necesidad de establecer unas variables intermedias que transfieran sus costes con la menor incertidumbre posible. La localización, a través de la operación de distribución, reparte el consumo de los costes indirectos entre las secciones. Esta fase entraña un doble riesgo: 1) la indeterminación de la misma organización de las secciones, y 2) la inseguridad de las mediciones físicas, valoraciones y métodos de cálculo aplicados en esta fase de distribución.

Para que las secciones puedan realizar el papel de nudos de distribución entre las clases de costes indirectos y los portadores, es necesario que se encuentren relacionados directamente con ambos, para establecer su función intermediaria. Las secciones que cumplen esta característica se denominan principales y las que no, secciones auxiliares.

-

Imputación: por dicha operación se traspasan los costes indirectos sobre el coste de los portadores. En ella se reúnen los costes directos con los costes indirectos intrínsecos, o que se consideran permanecen referenciados en el coste del portador, que son los adscritos a la sección de fabricación. En esta fase se calculan igualmente los portadores de costes adscritos al período, que son generalmente los costes de administración general y los comerciales, cuya vigencia, salvo casos excepcionales, se considera que expira con el período.

-

Periodificación: en esta última fase y mediante la operación de tasación períodica, se calcula el coste global de la producción vendida, mediante la agregación del coste intrínseco de los portadores vendidos y el coste del período. Conocido el coste de la venta, puede hallarse el precio de coste individual o global y mediante la diferencia con los ingresos, calcular el resultado interno del período. Los métodos de cálculo son aquellos procedimientos que utiliza la contabilidad de costes cuando se intenta distribuir los costes indirectos a las secciones principales y auxiliares, liquidar estas últimas y afectar, imputar o tasar periódicamente el coste de los productos., ya sea individual o globalmente. Los métodos de cálculo sirven para determinar agregativamente el precio de coste individual o global de la producción de la siguiente forma:

-

Costes de producción directos, materiales y mano de obra directa calculados con un suplemento de coste de la sección de compras

-

Suplemento de cálculo para cubrir los costes de producción indirectos

-

Costes directos comerciales

-

Suplementos de cálculo para cubrir los costes comerciales indirectos

-

Costes de administración, generales y financieros

Principios fundamentales

La problemática sustancial, por la que tiene lugar la aplicación de los métodos de cálculo, proviene de los costes indirectos o comunes, que no tienen una relación directa, ni con las secciones, ni con los productos y el grado de variabilidad de los costes respecto al nivel de actividad. La necesidad de métodos de cálculo tiene que tener en cuenta dos principios fundamentales:

Proporcionalidad: Como todo proceso de cálculo o determinación de costes implica necesariamente, por un lado, la determinación de la medición física de factor o factores que configuren el output, y por otro, la medición monetaria de esos consumos físicos, es necesario, a efectos de comparaciones a nivel de outputs, elegir o determinar las correspondientes unidades adecuadas de relación. Estas unidades han de permitir fijar una proporcionalidad en cuanto a costes finales. En la práctica, como unidades de medida, se utilizan: unidades de material, tiempo y valor.

Diferenciación: Tal como expresa SCHNEIDER, “todo proceso de producción, o es un proceso lineal o una combinación de procesos lineales”. Todo proceso de cálculo ha de adaptarse perfectamente a la estructura que presente el proceso de producción, de tal forma que sea siempre determinar:

-

Los costes, a nivel de cada fase, de los productos

-

Las etapas, en el cálculo de costes, han de corresponder estrechamente a las que se dan en el proceso de producción, para poder derivar cuantitativamente el aumento que en el agregado de costes se produce en el producto, fase a fase

Las consideraciones anteriores muestran que en los costes por productos o pieza han de poderse diferenciar perfectamente los siguientes componentes: 1) Costes de materiales; 2) Costes de elaboración; 3) Costes de venta y administración general. La suma de los dos primeros de denominan costes de producción. Si a estos añadimos el coste de venta y administración general, tendremos el llamado coste total de empresa de producto o pieza

4.- CLASIFICACIÓN DE LOS MÉTODOS DE CÁLCULO

Métodos de división

Este método es aplicado en procesos productivos con una producción homogénea en masa. Cuando sólo se produce una clase de producto, todos los costes pueden atribuirse directamente al mismo, pudiéndose determinar el coste unitario por simple división de los costes totales modelo inorgánico, estimados o reales, entre el número total de unidades. Este método denominado Puro de División supone que las unidades producidas se someten a un tratamiento uniforme en todas las secciones.

Es de importancia capital la elección de la unidad de distribución (cantidad producida en kilos, litros, etc.). En ciertos casos, la cantidad utilizada de materia prima es la utilizada, sobre todo cuando tiene una importancia sustancial en el coste del producto.

Cuando este método es aplicado en cada fase del proceso productivo, aparece el método de división por secciones o por etapas. Sin embargo, como el método de división, en general, utiliza las unidades de producto fabricadas como unidad de obra, oscurece la verdadera relación funcional que subyace en los procesos productivos: el tiempo en que es fabricada una pieza o unidad de producto, por lo que el cálculo de los costes deberá en la medida de lo posible, expresarse en esta unidad de obra.

Método de la equivalencias

Este método es muy característico aplicarlo a unidades económicas que, teniendo por objeto la producción de diferentes productos, de la misma gama tecnológica, tienen como base una materia prima común e incluso un mismo proceso de producción. También se utiliza en aquellas producciones en que el tiempo de trabajo es aplicado de forma proporcional a cada clase de productos.

Al disponer de un proceso de producción uniforme tecnológicamente considerado, existen relaciones de equivalencia, estables dentro de determinados niveles de producción, calidad, gama y estructura a nivel de producción, entre el consumo de materias primas y cualquier otro factor característico de los componentes de costes. De estas equivalencias físicas pueden derivarse equivalencias económicas, esto es, de costes. En este método, el principio de proporcionalidad se cumple, o es premisa fundamental a la hora de hacerlo operativo.

Aún ante la simplicidad de estos dos métodos de cálculo debemos adentrarnos en un análisis crítico respecto al método de equivalencias:

-

Para evitar la incidencia de los costes fijos, ha de partirse de un nivel de actividad adecuado y, en consecuencia, depurar los costes de inactividad

-

Las relaciones de equivalencia implican un nivel de actividad normal, una estructura cuántica determinada a nivel de productos y una estructura cualitativa, también a nivel de productos

-

El análisis o aplicación del método de las equivalencias a nivel de sección permite, además de las ventajas de control que este tipo de análisis lleva consigo, evitar o disminuir el grado de indeterminación en el cálculo individual de costes por producto

-

Tal como ha quedado implícito en la exposición del método, éste parte de la hipótesis de que todos los costes variables son proporcionales, circunstancia útil que no suele concordar con la realidad

Este método de las equivalencias fue utilizado en las economías planificadas socialistas para establecer la producción, la productividad del trabajo y el coste de los productos mediante la valoración de los tipos de coste - horarios planificados.

Métodos de suplemento

Están basados estos métodos en la división de los costes directos e indirectos. Los primeros constituirían parte de forma inmediata de los costes de los productos, mientras que los segundos son imputados a los mismos en forma de un suplemento de los costes directos. Este método se aplica a empresas de producción heterogénea que cuentan con secciones productivas muy diferenciadas Dentro de este método se distingue el método de los suplementos comunes acumulativos o por clases de costes y el método de suplementos diferenciados o por secciones. Por otro lado, hemos de destacar que la elección de una u otra alternativa estará condicionada a la estructura que presente el proceso de producción y las necesidades informativas y de control que existan o se pretendan:

-

El cálculo por suplementos diferenciados se emplea cuando la elección de suplementos comunes, para imputar a los productos su participación en los costes indirectos, corresponde a actividades que, o bien están configuradas como una única sección o, por el contrario, que habiendo varias secciones, todos los productos, cualesquiera que sean, se someten a un tratamiento uniforme en las secciones de producción.

-

Cuando la producción es tratada en forma diferente, tanto tecnológica como económicamente, en las distintas secciones, la elección de suplementos por secciones es la más adecuada. Problema esencial es el de qué unidades de medida han de utilizarse en la distribución de estos costes. En principio, puede decirse que para aquellas secciones en las que los costes variables siguen en lo esencial y proporcionalmente las variaciones de las unidades de cantidad tratadas en la sección, será conveniente utilizar tipos de cantidad para el cálculo. En cambio, siguen en grado mayor a las unidades de tiempo consumidas, será más conveniente utilizar este tipo de unidad de medida. No obstante estas alternativas, los métodos de suplementos por secciones, en principio, adolecen de tratar en forma igual costes que no pueden serlo. En la tabla siguiente se indican las unidades de obra más usadas en el cálculo de la participación del portador de costes en los de las secciones.

5.- ESTADÍSTICAS DE COSTES, PRODUCCIÓN, VENTAS Y RESULTADOS

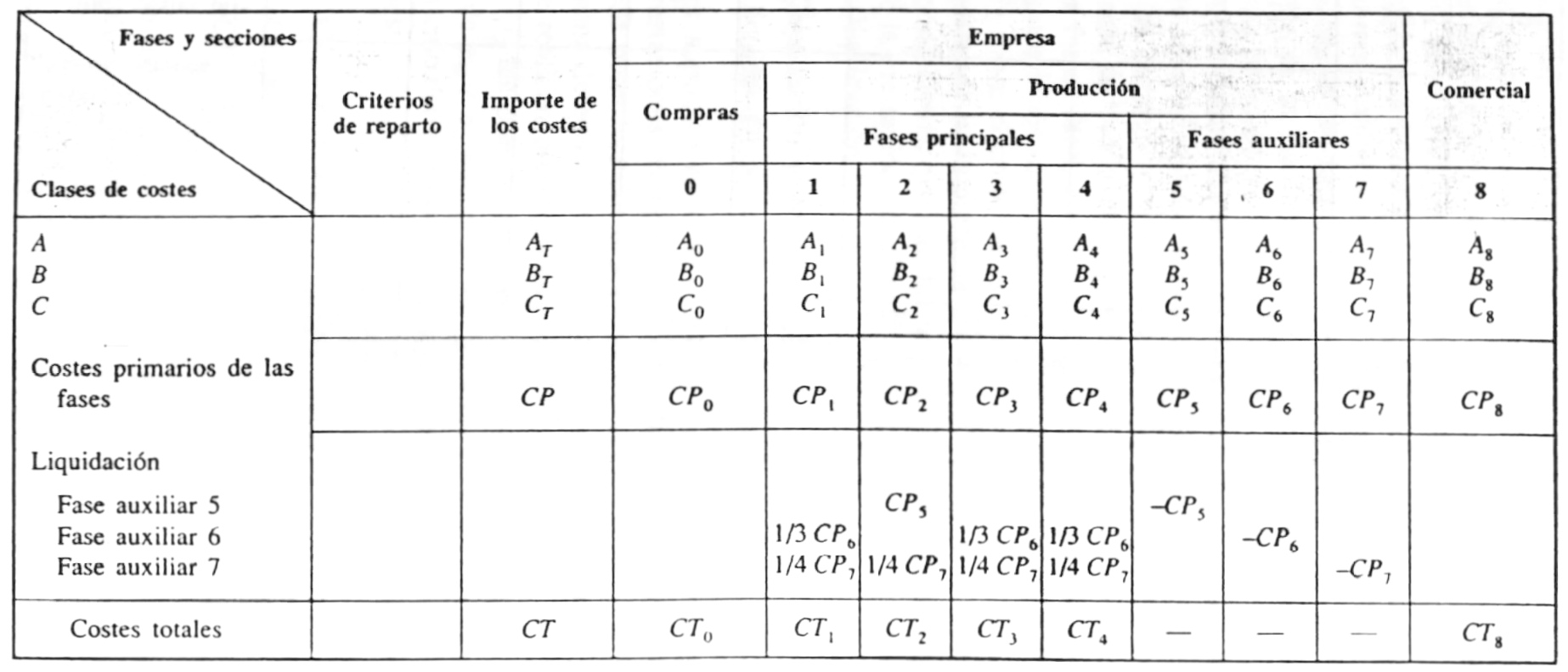

Estadística de costes: Dicha estadística, según SCHNEIDER, es “el estado contable que facilita, al final de cada período, la información sobre los consumos valorados habidos en las fases y secciones”. Refleja toda la clase de costes habidos, así como las fases y secciones que los han consumido, dependiendo del proceso de cálculo de costes elegido. En los procesos de cálculo de costes globales, la estadística de costes es única, siendo representada normalmente en un cuadro de doble entrada, cuyas filas son las clases de costes y cuyas columnas son las fases y secciones, agrupadas bajo las tres secciones principales: compras, producción y comercial (ventas y administración). En la tabla siguiente se expone una representación típica de la estadística de costes.

Se denomina costes primarios de las fases y secciones en un período determinado, al consumo valorado en dinero de cada clase de bien de coste, que proveniente de una transacción externa se destina al proceso de elaboración y venta de los productos en oposición a los costes secundarios que son los correspondientes a las prestaciones internas realizadas entre las fases y secciones.

Estadística de producción: es el estado contable que facilita, al final de cada período, la producción y los rendimientos habidos en las fases y secciones principales y auxiliares de producción.

Estadística de ventas: facilita la información de las ventas realizadas al exterior, así como los ingresos obtenidos. Incluye una relación detallada de la producción vendida, de los clientes y distintas áreas de mercado que la han recibido, junto con los precios de venta unitarios. Las estadísticas de ventas se reflejan en cuadros de doble entrada que tienen en las filas los productos clasificados por diversos criterios y en las columnas a los clientes clasificados por zonas, importancia, etc.

Estadística de resultados: con la información obtenida de las estadísticas de costes, producción y ventas, nos encontramos en disposición de calcular la estadística de resultados del período, que es el estado contable que facilita la información de los resultados habidos por el ingreso de la venta de los productos clasificados en función de cualquiera de las características que se han descrito.

Descargar

| Enviado por: | Ciudad Real |

| Idioma: | castellano |

| País: | España |

Todos los derechos reservados.