Economía y Empresa

La Inflación galopante en México

Macroeconomía

Nombre:

Grupo :

Aula :

Cd. Universitaria a 4 de Septiembre del 2001

Introducción

Introducción

El siguiente trabajo expondrá la esencia de lo que significa la inflación, en la mayoría de los textos de consulta todos los casos son aplicados para la economía de los Estados Unidos, en este trabajo le doy un enfoque mas mexicano, hasta con ejemplos de lo que ha pasado México en las famosas crisis.

También se exponen las causas, tipos y recomendaciones propuestas para combatir el desajuste económico que presente país para el aumento generalizado de los precios, entre otros aspectos relacionados con el tema esperando que sea de su agrado.

Inflación Definición

Término utilizado para describir un aumento o una disminución del valor del dinero, con relación a la cantidad de bienes y servicios que se pueden comprar con ese dinero.

La inflación es la continua y persistente subida del nivel general de precios y se mide mediante un índice del coste de diversos bienes y servicios. Los aumentos reiterados de los precios erosionan el poder adquisitivo del dinero y de los demás activos financieros que tienen valores fijos, creando así serias distorsiones económicas e incertidumbre. La inflación es un fenómeno que se produce cuando las presiones económicas actuales y la anticipación de los acontecimientos futuros hacen que la demanda de bienes y servicios sea superior a la oferta disponible de dichos bienes y servicios a los precios actuales, o cuando la oferta disponible está limitada por una escasa productividad o por restricciones del mercado. Estos aumentos persistentes de los precios estaban, históricamente, vinculados a las guerras, hambruna, inestabilidades políticas y a otros hechos concretos.

La deflación implica una caída continuada del nivel general de precios, como ocurrió durante la Gran Depresión de la década de 1930; suele venir acompañada por una prolongada disminución del nivel de actividad económica y elevadas tasas de desempleo. Sin embargo, las caídas generalizadas de los precios no son fenómenos corrientes, siendo la inflación la principal variable macroeconómica que afecta, actualmente, tanto a la planificación privada como a la planificación pública de la economía.

Grados de la inflación

Inflación galopante, cuando el desequilibrio entre demanda y oferta adquiere tal envergadura que los precios se disparan hacia arriba en proporción notable; se denomina también a veces hiperinflación. Es consecuencia de que entra en juego la llamada «espiral inflacionista» en la que los incrementos de precios y salarios se influencian mutuamente y de forma continua.

Inflación reptante (creeping inflation): se caracteriza por un alza suave pero constante en los niveles de precios.

Inflación reprimida: a pesar del desequilibrio del mercado, la autoridad —congelando precios y salarios— consigue eliminar, por lo menos temporalmente, la subida de precios. Hay quienes afirman que una situación en la que existen excesivos controles de precios significa siempre la existencia de una inflación reprimida. Se consigue así suprimir la principal manifestación de la inflación, pero no se ataca el fondo del mal. El control de precios tendrá que ir acompañado de otras intervenciones, como racionamientos, controles directos sobre las inversiones y el comercio exterior.

Clases de inflación

Se denomina inflación por jalón de demanda cuando el desequilibrio se produce originalmente por un aumento de la demanda que sobrepasa las posibilidades de la oferta, pudiendo ser variadas las causas que expansionan la demanda, como veremos en el apartado siguiente.

Se denomina inflación por empujón de costos cuando, en ausencia de todo incremento previo de la demanda, el desequilibrio se inicia a consecuencia de que los diferentes grupos perceptores de rentas aspiran a unas participaciones en la renta nacional que sumadas todas exceden las posibilidades del producto social; la presión principal

( Aunque no única) provendrá del mundo laboral y se manifestará en alzas de salarios que repercuten inmediatamente en los costos de producción.

La diferencia entre la inflación de demanda y la inflación de costos es la causa que da origen inicialmente al proceso, ya que con inflación de demanda habrá una elevación de salarios y precios, y con inflación de costos habrá, a su vez, un aumento de la demanda a través, por lo menos, de un mayor poder de compra en manos de la población asalariada.

A veces se suele hablar también de una inflación de estrangulamiento para designar la situación en la que el proceso comienza por un desequilibrio en un sector económico concreto, en el que al desbordar la demanda a una oferta de cierta rigidez, se originan unas elevaciones de precios que pueden irse comunicando a otros sectores de la vida económica.

Historia

Los ejemplos de inflación y deflación son numerosos a lo largo de la historia, pero no hay registros fiables para medir las oscilaciones de los niveles de precios antes de la edad media. Los historiadores económicos afirman que los siglos XVI y XVII fueron periodos con alta inflación a largo plazo en Europa, aunque las tasas medias anuales del 1 o 2% son tasas despreciables en relación con las actuales. Los principales cambios se produjeron durante la Guerra de Independencia de Estados Unidos, cuando los precios aumentaron a tasas medias del 8,5% mensual y durante la Revolución Francesa, cuando los precios aumentaron en Francia a tasas del 10% mensual. Estos breves periodos inflacionistas eran seguidos de largos periodos en los que se alternaban las inflaciones y deflaciones a nivel internacional, siempre vinculadas a hechos económicos o políticos concretos.

En relación con los patrones de inflación que se han dado a lo largo de la historia, el periodo posterior a la II Guerra Mundial se ha caracterizado por niveles de inflación relativamente altos en muchos países y, desde mediada la década de 1960, se ha mantenido, en casi todos los países industrializados, una tendencia hacia la inflación crónica. Por ejemplo, desde 1965 hasta 1978, el índice de precios al consumo en Estados Unidos se ha situado en una tasa media anual del 5,7%, con un máximo del 12,2% en 1974. En Gran Bretaña, la inflación también alcanzó un máximo en 1974, a raíz del alza de los precios del petróleo, que aumentaron a una tasa superior al 25%. Otros países industrializados padecieron alzas similares en sus niveles de precios, pero algunos países como Alemania Occidental (actualmente parte de la reunificada República Federal de Alemania) consiguieron impedir que se produjera una inflación crónica. Debido a la actual integración de las economías de la mayoría de los países, la disparidad de inflaciones refleja la relativa eficacia de las distintas políticas económicas nacionales.

Esta tendencia inflacionista desfavorable consiguió revertirse en casi todos los países industrializados a mediados de la década de 1980. Las políticas fiscales de austeridad y las restrictivas políticas monetarias emprendidas a principios de la década, se combinaron con las drásticas caídas de los precios del petróleo y de los precios de los bienes para lograr que las tasas medias de inflación descendieran hasta el 4%. Los países de América Latina, en su mayoría, experimentaron tasas de inflación crecientes a partir de la segunda mitad de la década de 1950. La variación anual del índice de precios al consumo sufrió violentos cambios en países como Argentina; desde el año 1975 hasta finales de 1980 pasó de un 43,5% a un 178,3%; México en el año 1982 llegó a tener una inflación del 58,9%; Perú, a partir de 1978, tuvo una inflación creciente alcanzando el 75,4% en 1981; Brasil llegó al 105,6% el año 1981.

La inflación en México

La utilidad de la inflación como instrumento para promover el desarrollo económico. El indicador más comúnmente aceptado para medir el grado de inflación lo constituye el movimiento de un amplio índice de precios que abarca un conjunto de bienes no sometidos a control de precios. Como en México no se dispone de un índice de precios suficientemente amplio, no existe ningún indicador de la inflación que sea totalmente aceptable. El mejor índice disponible es el de precios al mayoreo en el Distrito Federal, sin embargo, como nuestro principal interés se concentra en la economía monetaria, que en México gira alrededor del Distrito Federal, el uso de éste índice no deformara en gran medida nuestras conclusiones. La experiencia de México en el campo de la inflación ha sido prolongada y los movimientos de precios han sido, por término medio, de consideración. Entre 1935 y 1955, los precios se elevaron a una tasa media anual de 9.8% y en 15 de los 20 años esa tasa fue de 6% o más. Generalmente, estos grandes movimientos de precios han ido acompañados de cuantiosas adiciones a la oferta monetaria y, en algunos casos, por incrementos en la velocidad de circulación. De la oferta monetaria y la velocidad de circulación están medidos en relación con la cantidad de bienes y servicios disponibles. Por tanto, antes de profundizar en el análisis de la naturaleza de la inflación en México, será necesario examinar brevemente los principios teóricos de la inflación.

Inflación crónica: la teoría cuantitativa frente a las doctrinas del alza de los costos.

La mayoría de los economistas atribuye las presiones inflacionarias a una excesiva demanda en relación con la oferta de bienes y servicios disponibles. Estas presiones pueden actuar sobre el nivel de precios a través de expansiones desordenadas de la oferta monetaria, o bien acelerándose la velocidad de circulación del dinero. Las elevaciones del nivel de precios son generadas por alteraciones en el nivel de la demanda efectiva. La inflación durante un largo periodo es el resultado de una continua desigualdad de gastos y la de la oferta de bienes y servicios disponibles. La doctrina de la alza de los costos se basa e la relación entre los precios de los productos primarios y los manufacturados. Sostiene que cuando la tasa de crecimiento de la producción industrial es superior a la de la producción agrícola, el resultado será la tendencia de los precios de las materias primas a elevarse respecto a los de las manufacturas, tal tendencia originara una elevación del nivel de precios, el cual experimentará un impulso ascendente adicional cuando, al aumentar los costos de alimentación, los trabajadores reclamen salarios mayores, hecho que a su vez se traducirá en incrementos en el nivel de precios, en la oferta monetaria y, nuevamente en los salarios. Además la efectividad de los aumentos en los precios agrícolas para determinar el alza de toda la estructura de precios depende de la proporción del ingreso nacional generada por el sector industrial, de la magnitud de la disparidad existente entre el crecimiento industrial y el agrícola y de la elasticidad de la demanda de productos primarios por parte del sector manufacturero. Existen numerosas economías subdesarrolladas en las que se dan las condiciones necesarias para que opere el proceso de alza de costos y, salvo el débil eslabón del análisis que representa el alza de salarios (y en ciertos países, por ejemplo Argentina, puede no ser tan débil) en estas sociedades parece admisible el funcionamiento de esta clase de mecanismo. Para nuestros propósitos, es importante saber si los problemas inflacionarios de México tienen este origen. De ser así, nuestras conclusiones referentes a las consideraciones de política economista serán fundamentalmente distintas de las que podríamos formular en el supuesto de que el aumento de precios a largo plazo fuese causado principalmente por egresos excesivos.

El modulo de desarrollo económico.

El gobierno mexicano inició en 1936 un programa de obras publicas y de ayuda al comercio y a la agricultura. En los cuatro años siguientes a 1935 la producción total creció en un 16%; la agricultura y la industria lo hicieron a tasas algo mas elevadas que la de la producción total, en 19% y 18% respectivamente. Esto se debió a un incremento menor en la producción minera 9% la cual represento mas de una tercera parte de la producción total. El Banco Internacional de Reconstrucción y Fomento estima que de 1940 a 1950 el ingreso nacional creció a una tasa de 7.2% anual. No obstante un crecimiento demográfico de 3.1% anual, México fue capaz de alcanzar en dicho período la impresionante tasa de 4% en el aumento del ingreso per capita. El modulo de crecimiento económico a partir de 1939 deja una clara impresión de industrialización ininterrumpida. En la década iniciada en 1940 la tasa media de crecimiento porcentual por año en la producción manufacturera fue de 7.8% y en la agrícola de 5.7. Sin embargo, conviene analizar la significación de estas cifras: el crecimiento industrial superó al agrícola únicamente durante la primera mitad de la década; a partir de 1945, las posiciones de los dos sectores se invirtieron, con una tasa de desarrollo agrícola mayor en 3% a la de la producción manufacturera. El crecimiento industrial de México ha sido rápido, el país experimento un incremento aún mayor en la producción agrícola a partir de 1945. Esto se ha debido en gran parte al esfuerzo particular realizado por el Gobierno en la agricultura, mediante la ejecución de proyectos de irrigación, congestión de crédito y desarrollo de las vías de comunicación. Simultáneamente al proceso de industrialización se ha ido desarrollando el de urbanización. Durante la década iniciada en 1940, la población total aumentó a una tasa media de 3.1% anual, pero las ciudades crecieron a un ritmo más rápido. La composición de la población cambió: de urbana, que representaba el 22% en 1940 paso a 29% en 1950. Las grandes ciudades fueron las que crecieron rápidamente, alcanzando hasta una tasa anual de 9.5% las de más de 100,000 habitantes. Es asimismo significativo que él numero de ciudades con ese volumen demográfico aumentase de 4 a 10 en el curso de dicha década.

La estructura de los movimientos de precios

México, como es obvio, figura en la categoría de países que crecen y se industrializan con rapidez. No obstante, falta probar si esta experiencia ha dado lugar a una inflación generada por el alza de costos. Los aumentos en los precios agrícolas rurales no van necesariamente acompañados de movimientos proporcionales en los precios urbanos. Antes de 1940, los precios agrícolas mostraron tendencia a superar ligeramente a los precios industriales, excepto en 1937 en que se registro una cosecha excepcionalmente mala. El agudo incremento de los precios de importación fue principalmente el resultado de la devaluación del peso en él ultimo año citado. El rápido crecimiento industrial fue acompañado por una rápida elevación de los precios agrícolas particularmente entre 1941 y 1946. A partir de entonces, los precios agrícolas rurales apenas descendieron si se les compara con los precios industriales, no obstante el hecho de que la tasa de crecimiento de la producción agrícola excedió un amplio margen a la tasa de la producción industrial. En efecto, parece que la única presión real sobre los costos de las materias primas y de los bienes de producción obedeció a influencia exterior: aparte de las devaluaciones, el fuerte aumento experimentado por los precios de importación inmediatamente después de la guerra tuvo un mercado efecto sobre los costos de la industria mexicana. Empeoro, este factor no fue suficientemente para elevar los precios de las materias primas y de los bienes de inversión por encima del aumento registrado por los precios de los productos manufacturados hasta que se dejo sentir el estimulo adicional de la devaluación. El hecho de que los salarios no pudieran evolucionar al mismo ritmo que el aumento general de los precios influyo poderosamente en el proceso inflacionario de México, por lo que más adelante tendremos que analizar detalladamente este fenómeno. Cabe decir que en México el aumento de los precios durante un largo periodo fue primordialmente el resultado de las influencias de demanda, lo cual no ha de constituir sorpresa para nadie.

Inflación galopante en México y sus medidas para combatirla (1982-1994)

Después de la crisis de deuda de 1982, el peso mexicano se devaluó 466% y de ahí México vivió años de estancamiento económico y tasas crecientes de inflación. En 1987 la tasa de inflación llego a ser de 160 %. Ante esta situación se adopto un programa de estabilización que logro reducir la inflación gradualmente. El 15 de diciembre de 1987, el presidente Miguel De La Madrid anuncio el pacto de Solidaridad Económica (PSE) , un acuerdo firmado por representantes del gobierno, del sector laboral, del sector agrícola y del sector privado.

Este acuerdo propuso y comprometió a los firmantes, a las siguientes acciones:

Sanear las finanzas publicas logrando un superávit fiscal, mediante reducción del gasto publico y aumento en algunos precios y tarifas de empresas gubernamentales.

Mantener una política monetaria restrictiva mediante el control del crédito interno del banco de México.

Comenzar el proceso de apertura comercial mediante la reducción de aranceles a las importaciones y eliminación de permisos de importación.

Mantener el tipo de cambio fijo

Otorgar incrementos salariales de acuerdo a porcentajes predeterminados, sin sobrepasar las tasas esperadas de inflación

Las expectativas inflacionarias que se habían formado por la experiencia de inflación reciente y la falta de confianza en la política económica hacían imperiosa la necesidad de buscar mecanismos tanto por el lado de la demanda como por el lado de la oferta, que aseguraran una reducción en la inflación. De este modo, el programa descrito (PSE) incorporo aspectos de demanda y de oferta. Las políticas monetarias y fiscales restrictivas actuarían para controlar el crecimiento en la demanda agregada, mientras las políticas de apertura comercial y de tipo de cambio contribuirían a controlar los costos, por el lado de la oferta. Conforme se avanzo en la implementacion del programa se elimino la indizacion de los salarios a la inflación, para romper con esta relación que podría alargar el proceso inflacionario que se estaba tratando de eliminar. Se acordó que los incrementos salariales se otorgarían mediante acuerdos periódicos concertados entre los sectores de la sociedad, mas no automáticamente con base en la tasa de inflación. Por ultimo , es importante agregar que en 1988 se comenzó el proceso de privatización de empresas paraestatales con el objetivo de contribuir al saneamiento fiscal del gobierno y a incrementar la eficiencia de la producción.

Los efectos del programa de estabilización se comenzaron a mostrar desde 1998 cuando la inflación bajo a 52%, seguida de 20% en 1989, 30% en 1990, 19% en 1991, 12% en 1992, 8% en 1993 y 7.1% en 1994.

Efectos De La Inflación

Son los más visibles y más frecuentes destacados. La Inflación perjudica a aquellos individuos que reciben ingresos fijos en términos nominales y, en general, a los que reciben ingresos crecen menos que la inflación.

Efectos sobre la actividad económica: La inflación tendrá también efectos distorsionantes sobre la actividad económica, ya que todo proceso inflacionario implica una alteración de la estructura de precios absolutos aumentan por igual. Dado que los precios relativos son las señales que guían el funcionamiento del mercado, una alteración de su estructura implica una distorsión en la asignación de los recursos al verse dificultada la información.El proceso inflacionario, un empuje inflacionario origina otro y así sucesivamente: el proceso inflacionario, la inflación en sí es una consecuencia, un sistema del desajuste económico del país. Una vez que se inicia es difícil remediarla.Las injusticias en el reparto desigual de la riqueza: cuando hay inflación los que no tienen, tienen menos y los que tienen, tienen más. Salen ganando unos y pierden otros.

Salen ganando:

Los deudores: Por la devaluación del dinero se endeudaron cuando el bolívar tenia un valor adquisitivo que no es lo mismo después de cierto tiempo.

Los vendedores: La inflación hace subir los precios. Se revalorizan los inventarios. Salen ganando ya que la inflación hace subir los precios y revaloriza las mercancías.

Salen perdiendo:

Los acreedores: Por que prestaron dineros que valía en un tiempo pero cuando regresan el dinero ya no es lo mismo. Reciben dinero con bajo poder adquisitivo

Los compradores: Por el alza de los precios.

Mecanismos productivos: Es el proceso a través del cual nacen los productos que se van a poner en el mercado

Efecto sobre los precios

El efecto más inmediato y primordial de la inflación es la elevación progresiva del nivel general de precios. Sobre esta subida hay que decir que se trata no de una subida absoluta del nivel general de precios, sino de una variación de los precios relativos. Es decir, que no todos los precios suben en la misma proporción y a la vez, sino que hay precios que suben mucho y rápidamente, otros menos y lentamente, y algunos incluso no suben, o suben con retardo. Podemos citar dos causas por las que ocurre esto. Una es la diferente elasticidad que presentan las ofertas y demandas de los bienes en el mercado, y ya sabemos cómo esto influye en que los precios suban más o menos al modificarse los datos del mercado —demanda y oferta—. Otra razón es que algunos precios están sujetos a cláusulas contractuales a medio e incluso largo plazo, mientras que otros son sensibles inmediatamente a las variaciones del mercado.El hecho de que no todos los precios suben en la misma proporción tiene a su vez una consecuencia importantísima, tanto desde el punto de vista puramente económico como desde el punto de vista social, a saber, una redistribución de la Renta Nacional, e incluso a veces del capital social. La inflación perjudica a unos sectores sociales y no perjudica, e incluso beneficia positivamente a otros. Con una valoración ética diremos que el criterio de redistribución de la Renta Nacional producida por la inflación no responde naturalmente a ninguna exigencia de la justicia.

Eefectos en la redistribución de la renta

La retribución del trabajo suele tener normalmente el carácter de fija y señalada contractualmente, de aquí que sea rígida o poco flexible. Mientras que los precios de las subsistencias son sensibles a la presión inflacionista, los salarios cuando suben lo hacen lentamente y con retraso. La expresión gráfica que nos recoge es la conocida de que con la inflación los precios suben por el ascensor y los salarios por la escalera. Esto quiere decir que el poder adquisitivo real de las rentas del trabajo es cada vez menor, con lo que el sector laboral tendrá acceso a una cada vez menor parte del Producto Social del país, lo cual es un verdadero ahorro forzoso, no de carácter monetario —ya que consumen su renta monetaria— pero sí de carácter real.

En cambio, como norma general y tomando en su conjunto, él sector empresarial, cuyas rentas son diferidas y aleatorias, suele salir beneficiado del proceso inflacionario, ya que sus ingresos son más sensibles al alza que sus costos, en los que pesa de manera especial la retribución del trabajo.La acción sindical y las escalas móviles de salarios pueden atenuar el efecto confiscatorio de la inflación sobre la población asalariada, pero hay que tener en cuenta que siempre se darán trabajadores en sentido amplio a los que no llegará la protección sindical o no gozarán de movilidad en sus salarios. Téngase en cuenta que si la inflación se debe a que se quiere absorber más producción de la existente, si algún o algunos sectores económicos han conseguido de hecho un incremento en su participación en el Producto Social, otros tendrán que ver disminuida la suya.

Otros grupos sociales de rentas muy poco flexibles son las clases pasivas, pensionistas de toda clase y aun los mismos capitalistas pasivos, o sea, aquellos que han prestado su capital a interés fijo. Todos estos ven que sus ingresos tienen cada vez menor poder real de compra por lo que cada vez es menor la parte del Producto Social a la que tienen acceso.

En las operaciones de préstamo, si entre el momento inicial y el del pago de la deuda se ha producido una inflación, teniendo en cuenta que, por regla general, los contratos se liquidan nominalmente, vemos que el deudor sale beneficiado a costa del acreedor, ya que éste —prescindiendo del perjuicio que recibe a causa del menor valor real de los intereses que ha ido percibiendo— al recibir al principal del préstamo recibe nominalmente la misma cantidad de unidades monetarias que prestó, pero con un valor real menor. El deudor que recibió una moneda determinada entrega otra devaluada, con lo que, si invirtió el dinero en un activo menos líquido pero de valor intrínseco, el beneficio por él obtenido a costa del acreedor es evidente. Este es el caso no sólo de los préstamos entre particulares, sino el de las obligaciones industriales, y en las que al ser el plazo de amortización de cierta amplitud, no es difícil que se vean afectados por una inflación.

Un caso particular del punto anterior, pero que por su intensidad tiene una importancia especial que le hace acreedora de mención especial, es el de la Deuda Pública. El Estado, gran deudor respecto de los poseedores de los fondos públicos, sale notablemente beneficiado con la inflación a través de la cual ve que su deuda se va volatilizando, mientras que esos poseedores, que nominalmente siguen siendo propietarios del mismo capital, se van arruinando a medida que éste vale cada vez menos en términos de poder adquisitivo.

Aun cuando jurídicamente no se trate de un préstamo hay otro contrato corriente en la vida económica en el que los resultados son parecidos a los anteriores. Nos referimos a los depósitos bancarios. También aquí el depositario, la entidad bancaria o similar, en el momento de resolver el contrato, en el momento en el que el depositante exige el reintegro de su depósito, aquél se liquida nominalmente, y si se ha producido un proceso inflacionario, el depositante recibe unidades monetarias depreciadas respecto a las que él depositó. Si la institución bancaria adquirió activos menos líquidos de valor intrínseco —por ejemplo, acciones— el beneficio es claro para ella. La forma más extendida para amplios sectores sociales, normalmente las clases económicamente más débiles, de materializar los activos obtenidos por medio de ahorro es precisamente la de los depósitos bancarios, sobre todo a plazo, de aquí que la inflación afecte sensible y perjudicialmente al ahorrador modesto.

Un contrato de seguros puede dar también lugar a un perjuicio con ocasión de la inflación. El asegurado que ha pagado las primas en moneda de cierto valor, recibirá la cantidad estipulada, por ejemplo, en un seguro de vida, en moneda devaluada, si se ha producido la depreciación del signo monetario. Todo el proceso favorecerá a la compañía aseguradora si adquirió activos cuyo valor aumentaba a medida que el dinero valía menos.

Como consecuencia de una disposición legal, ciertos precios pueden quedar de tal forma congelados que algunos grupos sociales pueden quedar afectados negativamente, y otros favorablemente, incluso durante largos períodos de tiempo. Esto puede ocurrir, por ejemplo, con las rentas de las fincas urbanas o rústicas, cuya congelación supone una redistribución del sector propietario al sector inquilino, redistribución que incluso puede afectar al mismo capital si los cuerpos legales obligan a aplicar un precio que sea la capitalización de la renta, en caso de venta de la finca.

Efectos sobre las preferencias de liquidez del público

No sólo la inflación ya en marcha, sino las meras expectativas de la misma, hacen que disminuya la preferencia de liquidez del público. No interesa mantener el patrimonio en forma líquida cuando el dinero va a valer menos, o, dicha la misma cosa de otra forma, si se espera que van a subir los precios de los bienes o valores; la gente decidirá adquirir hoy esos bienes antes de que se produzca la subida. Que disminuye la preferencia de liquidez es lo mismo que afirmar que Aumenta la velocidad de circulación del dinero, y como ésta es uno de los componentes de la corriente monetaria —que es la que provoca la demanda— vemos que este aspecto que estamos considerando agrava el proceso inflacionario.

El que tiene unos medios de pago líquidos quiere deshacerse de ellos y adquiere algo que tenga valor intrínseco, pero el que recibió aquel dinero se encuentra en el mismo caso y trata de comprar otra cosa, y así sucesivamente, pudiéndose llegar, en casos extremos, a la situación que los anglosajones llaman del «dinero que quema las manos», en la que por desconfianza en el futuro del valor del dinero se provocan situaciones de inflación galopante.

Ya se comprende que un clima de inflación es el más idóneo para la proliferación de la especulación, y ésta puede alcanzar tal desarrollo que sea una causa más de la agravación del proceso, a través precisamente de la mayor velocidad de giro del dinero y la mayor demanda de bienes.

Efectos sobre la estructura productiva

La estructura productiva del país queda afectada por la inflación desde dos puntos de vista. En primer lugar, al predominar la demanda sobre la oferta, toda la producción del país queda absorbida con creces por la demanda, con lo cual desaparecerá el estímulo necesario para afinar precios y calidad, y ésta queda perjudicada. En segundo lugar, la demanda está alterada tanto cuantitativa como cualitativamente, y en un sistema económico en el que se produce lo que se demanda eficazmente en el mercado, la orientación de las nuevas inversiones quedará adulterada con respecto a la que se daría en una ordenación más ortodoxa de la vida económica. Se crearán empresas que se dedicarán a producir lo que se demanda anormalmente, con lo que cuando desaparezca el ambiente anormal y las aguas vuelvan a su cauce, tendrán que liquidarse algunas que sólo podían vivir en el clima artificial inflacionista, lo cual no sólo supone una pérdida para las mismas, sino además un despilfarro de recursos, con lo que toda la economía se resiente. Además de esto, al desarticularse la estructura de los precios se dificulta el cálculo racional de costos; la valorización de inventarios y la fijación de las amortizaciones se ven sometidos a cálculos más o menos adulterados que dan como consecuencia resultados un tanto arbitrarios.

Efectos sobre el desempleo

Entre los poquísimos efectos favorables que hay que anotar en el haber de la inflación hay que citar la absorción del paro. Ya hemos visto cómo, según la explicación coyunturalista, mientras haya paro no se inicia el proceso inflacionista, ya que los incrementos de demanda se compensan con los incrementos de la oferta, gracias a los factores que entran a producir. Y no sólo con la inflación desaparece el paro, sino que se produce una situación de superempleo, en la que amplios sectores de mano de obra también trabajan horas extraordinarias. Por una parte los empresarios al no encontrar nuevos trabajadores están dispuestos a pagar esas horas extraordinarias, y por otra los trabajadores, que ven disminuidos sus salarios reales, desean incrementar sus salarios monetarios. De todas formas ya veremos en el capítulo siguiente cómo la realidad de nuestros días ha desmentido en no poca medida esta pretendida incompatibilidad entre la inflación y el paro.

Efectos sobre el ahorro

Un efecto interesante de la inflación, por las consecuencias que acarrea a largo plazo, es que con ella disminuye el ahorro voluntario de los particulares. Estos experimentan dolorosamente que, después de haberse sacrificado reduciendo su consumo, al mantener —como lo hacen sectores extensos de la población— la renta ahorrada en forma de activos muy líquidos —dinero, depósitos bancarios y tal vez valores de renta fija—, cada vez vale menos lo que con esfuerzo han ido amontonando. La comprobación de que la inflación va erosionando implacablemente la renta ahorrada desanima al público a continuar ahorrando.

En cambio con la inflación se provoca un ahorro forzoso en forma de una reducción obligada del consumo real por parte de aquellos sectores de la población cuyos ingresos monetarios permanecen constantes, o, por lo menos, no aumentan en la misma proporción en la que lo hacen los precios. Si ahorrar es no consumir, la reducción del consumo se obtiene lo mismo a través de emplear a precios constantes menos renta en adquirir bienes de consumo, o gastando la misma renta con precios más elevados.

En el mercado de capitales la demanda del público se dirige preferentemente hacia los valores de renta variable, que, por representar un título de propiedad sobre el patrimonio de una empresa, gozan de la misma propiedad que los bienes de valor intrínseco. Además, en épocas inflacionarias, las empresas suelen obtener normalmente beneficios saneados, con lo que los dividendos pueden ser elevados. Todo esto explica la demanda de acciones en Bolsa y la elevación de su cotización. En cambio, los valores de renta fija: fondos públicos y obligaciones, más bien se deprecian por el reducido atractivo que supone en épocas inflacionarias el ser acreedor a interés fijo. El perjuicio es doble: la renta permanece nominalmente constante, pero con valor real cada vez menor, y la amortización de los títulos se realiza también por su valor nominal en moneda devaluada. Claro que los efectos alcistas que sobre la cotización de los valores de renta variable tiene la inflación pueden quedar atenuados, e incluso anulados, si la inflación —por su gravedad o por su prevista evolución futura— ha deteriorado de tal manera la vida económica del país que se desconfía de la rentabilidad de las empresas en el porvenir.

Efectos sobre la balanza de pagos

Respecto a las relaciones económicas con el exterior la inflación produce una evidente deterioración de la balanza de pagos por dos motivos. Perjudica a las exportaciones al irse encareciendo el producto nacional, e intensifica las importaciones debido a que el producto interior se ha hecho más caro relativamente al procedente de otros países. Además, al ser las importaciones —como veremos— una función creciente respecto a la Renta Nacional, al expansionarse ésta se amplían aquéllas, como se amplía el consumo del producto interior.

Las dificultades de la balanza de pagos nacidas como consecuencia del proceso inflacionario exigen como medida correctora el que el Estado devalúe la moneda nacional, por lo que podemos decir que la depreciación de la propia moneda producida por la inflación prepara el camino a la devaluación de la misma. Estas dificultades exteriores vienen agravadas por el hecho de que tal ambiente es propicio para que se produzcan fugas de capitales hacia el extranjero, buscando su colocación en divisas no expuestas a pérdidas de valor.

Otros efectos

Una consecuencia interesante de la inflación es la siguiente: Ya hemos visto que una de las causas que pueden provocarla o intensificarla son las inversiones. Si éstas no están compensadas por ahorro —y prescindiendo por ahora de las implicaciones que puede suponer una economía abierta— son inflacionarias. Como veremos en otro lugar, al ser el ahorro menor que la inversión, se obtiene el ahorro suplementario necesario a través del ahorro forzoso derivado de la subida de precios. Entonces tenemos que se hacen posibles las nuevas inversiones por el ahorro forzoso de los sectores sociales perjudicados por la inflación, pero la estructura jurídica del sistema capitalista asigna la propiedad de la nueva riqueza creada al sector empresarial-capitalista, de donde resulta que unos son los que con su sacrifico —al consumir menos— han liberado los factores productivos necesarios para la inversión y otros son los que se adueñan de la realidad creada con esa inversión. La explicación de esto reside en que lo jurídico está montado sobre el aspecto puramente monetario de todo el proceso y no sobre el aspecto real, y ya sabemos que los que ahorran forzosamente con la inflación no ahorran monetariamente, ya que gastan toda su renta, sino realmente al disminuir su consumo de bienes.

Medidas de estabilización

Cualquier intento serio de atacar la inflación implicará dificultades y riesgos, siendo además un proceso largo porque las medidas restrictivas tienden a reducir la producción y el empleo antes de que se hagan patentes los beneficios. Por otra parte, las medidas fiscales y monetarias expansivas tienden a aumentar el nivel de actividad económica antes de que aumenten los precios. Estos riesgos económicos y políticos explican por qué predominan las políticas expansionistas.

Las medidas de estabilización anulan los efectos de la inflación y la deflación al restablecer el nivel normal de actividad económica. Para que sean efectivas, estas medidas tienen que ser permanentes y no solamente ajustes temporales que, a menudo, no consiguen más que agravar las variaciones cíclicas. El requisito indispensable para luchar contra la inflación implica que la cantidad de dinero y de créditos crezca a una tasa estable en función de las necesidades de crecimiento de la economía real y financiera. Los bancos centrales pueden determinar, a largo plazo, la disponibilidad de dinero y créditos controlando las reservas financieras necesarias, y con otro tipo de medidas. La restricción monetaria durante las recesiones cíclicas permite la recuperación financiera. Sin embargo, las autoridades monetarias no pueden imponer la estabilidad económica si la inversión y el consumo privados siguen creando presiones inflacionistas o deflacionistas, o si el resto de la política económica entra en contradicción con la política monetaria anti-inflacionista. El gasto público y la política impositiva tienen que ser coherentes con la actuación monetaria con el fin de lograr estabilidad y evitar excesivas oscilaciones en la política económica.

Concretamente, los gobiernos tienen que financiar sus enormes déficit presupuestarios o bien pidiendo prestado o bien emitiendo dinero. Si se adopta esta última medida, las presiones inflacionistas aparecen inevitablemente. La única forma de lograr que las medidas de estabilización sean efectivas es manteniendo una política monetaria y fiscal estable y coordinada.

También es necesario emprender medidas desde el lado de la oferta para luchar contra la inflación y evitar los efectos de estancamiento económico debidos a la deflación. Entre las posibles medidas a tomar desde el lado de la oferta se encuentran las medidas incentivadoras del ahorro y la inversión; mayor gasto para el desarrollo y la aplicación de nuevas tecnologías; la mejora de las técnicas de gestión y de la productividad del trabajo a través de la educación y las prácticas laborales; mayores esfuerzos para mantener estable el valor de las materias primas y para desarrollar nuevos recursos; y la reducción de la excesiva regulación gubernamental.

Algunos analistas recomiendan la aplicación de políticas de rentas para luchar contra la inflación. Estas políticas abarcan desde las imposiciones gubernamentales sobre niveles de precios, salarios, rentas y tipos de interés hasta los incentivos fiscales, o simplemente recomendaciones hechas por el gobierno. Algunos afirman que la intervención del gobierno podría complementar las principales medidas económicas monetarias y fiscales, pero los críticos de esta postura señalan las ineficiencias de los anteriores programas de control en los países desarrollados. Entra en lo posible que las futuras medidas de estabilización se basarán en coordinar las políticas monetarias y fiscales y en aumentar los esfuerzos desde el lado de la oferta para mantener la productividad y desarrollar nuevas tecnologías.

Todos los temas relacionados con la inflación, la deflación y las políticas asociadas con estas problemáticas están adquiriendo mayor importancia debido a la creciente movilidad de la inversión y a la especulación de los mercados internacionales que cada vez están más interrelacionados, sobre todo en las últimas décadas del siglo XX. Dado que las finanzas internacionales pueden cambiar el valor de una moneda en cuestión de minutos, o llevar a un país a la crisis económica, la gestión empresarial está adquiriendo un papel relevante a la hora de lograr la estabilidad económica.

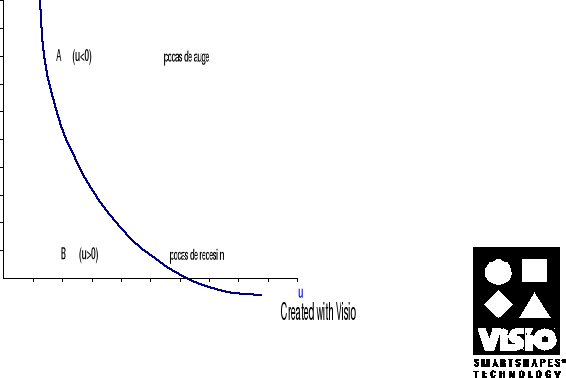

La curva de Phillips

En 1958 PHILLIPS publicó un artículo en el que formuló una relación empírica entre la Tasa de Variación de Salarios Monetarios y la Tasa de Desempleo (u).

Partió de dos supuestos:

La Tasa de Variación de Salarios Monetarios depende de la Tasa de Desempleo (u), siendo dicha relación decreciente y convexa. La representación gráfica de dicha relación es la curva de Phillips.

La Tasa de Variación de Salarios Monetarios depende de la Tasa de Desempleo: para una misma Tasa de Desempleo la Tasa de Variación de Salarios Monetarios será mayor en un año de auge, en que la Tasa de Desempleo (u) está disminuyendo, que en un año de recesión, en el que la Tasa de Desempleo está aumentando. Esta relación da lugar a los “lazos” de la Curva de Phillips.

En épocas de auge (A), si se está reduciendo el desempleo, observaré que las Tasas de Variación de los Salarios Nominales serán mayores, mientras que en las épocas de recesión (B), si está aumentando la Tasa de Desempleo, observaré que las Tasas de Variación de Salarios Nominales serán menores.

Hay que tener en cuenta que Phillips no presentó una teoría detallada, sino que se limitó a ajustar una curva a unos datos, obteniendo así una relación decreciente entre la Tasa de Variación de Salarios Nominales y la Tasa de Desempleo

La curva de Phillips para el caso mexicano

Es interesante observar que la interpretación de los desplazamientos de la curva de Phillips pueden comenzar con una curva relativamente baja (cerca del eje horizontal) , donde la reducción en el desempleo comienza a presionar a la tasa de inflación al grado que finalmente se forman expectativas inflacionarias que causan un desplazamiento de la curva hacia la derecha. Esto es lo que se muestra en la gráfica, como una interpretación de lo que ocurre en forma común en un país desarrollado con niveles de desempleo e inflación relativamente bajos comparados con países en desarrollo. En este contexto es interesante incorporar el caso de México, en un periodo que comienza con tasas de inflación y desempleo relativamente altas, o sea con una curva de phillips alejada del eje horizontal. Obsérvese la siguiente gráfica donde los años 1984-1987 se unen y muestran una típica curva de phillips. En seguida, nótese los años 1989-1994, que al unirse muestran otra curva de phillips, pero esta vez desplazada a la izquierda de la curva original. El fenómeno aquí se presenta al revés que el de estados unidos. Se partio de tasas de inflación muy altas, llegando a su tasa máxima en 1987. En 1987 se implementa un programa profundo para combatir el proceso de inflación y de expectativas inflacionarias, y sus efectos se dejan sentir rápido, reduciéndose la inflación y el desempleo, y de ahí el proceso de desinflacion junto con la eliminación de las expectativas inflacionarias ocasiona un desplazamiento aun mayor en la relación entre tasas de inflación y desempleo. En esta ultima relación, sin embargo, se vuelve a mostrar el trade-off entre inflación y desempleo, acorde con la curva de phillips. Por ultimo, el año de 1995 muestra otro desplazamiento radical en la relación, pues fue un año producto de una crisis que reactivo las expectativas inflacionarias

Conclusión

.

La inflación es un problema muy grave que el gobierno tiene que atender rápido y dejar que eso crezca y controlándola con políticas fiscales discrecionales mixtas y no cargándose de solo una manera.

En los últimos meses la inflación en México ha estado bajando y eso es bastante bueno para nosotros , aunque por el momento no lo percibimos

Fue muy difícil conseguir documentos acerca de la inflación en México y se le dio el enfoque mexicano como lo planteamos.

Gracias por haber leído este trabajo y espero que haya sido de su total agrado

Bibliografía

Cristian Larroulet-Mochón / Economía II

1997 Mc Graw - Hill

Wonnacott-wonnacott / economia 3era edicion

1992 mcgraw-hill

Samuelson - nordhaus / Macroeconomia con aplicaciones a mexico

1995 mcgraw-hill

Microsoft / Encarta enciclopedia 2001

1995 Microsoft

2

95

84

IV

85

86

87

I

88

II

94

93

83

.90

III

92

91

2.0 2.5 3.0 3.5 4.0 4.5 5.0 5.5 6.0 6.5

160

140

120

100

80

60

40

20

0

Descargar

| Enviado por: | Francisco J. Garcia G. |

| Idioma: | castellano |

| País: | México |

Todos los derechos reservados.