Contabilidad

Gastos con financiación afectada

GASTOS CON FINANCIACIÓN AFECTADA

1. INTRODUCCIÓN

El normal desenvolvimiento del ciclo económico en el entorno de las administraciones públicas conlleva, al igual que en cualesquiera otros sujetos de los que integran la economía nacional, la realización de los gastos a que da origen su actividad, así como la de los ingresos que, según la normativa aplicable, les corresponden.

En tanto que los sujetos a los que se refiere este documento se caracterizan por su condición de administraciones públicas, sujetas por requerimiento legal a la institución del Presupuesto, gastos e ingresos serán, ineludiblemente, de naturaleza presupuestaria.

El gasto público, o lo que es lo mismo los gastos presupuestarios efectuados por las administraciones públicas, se destina, con carácter general, a la prestación de los servicios públicos, actividad esencial en este tipo de entidades, sin perjuicio de otras aplicaciones relacionadas, directa o indirectamente, con éstos.

De forma similar, los ingresos presupuestarios constituyen el conjunto de medios financieros que, cualquiera que sea su naturaleza, pueden allegar las administraciones públicas para atender las obligaciones derivadas de la ejecución del gasto público.

Unos y otros se realizan con pleno sometimiento a la ley y al derecho, de conformidad con lo establecido por las normas aplicables en cada caso, reguladoras del régimen económico y financiero de los distintos sujetos que conforman el entramado administrativo del Estado, tal como lo diseña el legislador constitucional, autorizándose sus respectivas cuantías, con el detalle adecuado, a través de los Presupuestos que, con periodicidad anual, aprueba el correspondiente órgano legislativo a propuesta del ejecutivo, mediante disposición normativa del rango pertinente.

La inexistencia de un nexo que, como el concepto de beneficio en las entidades con ánimo de lucro, permita establecer la adecuada correlación entre el gasto público y los ingresos presupuestarios con que se financia, en tanto que las administraciones públicas, a diferencia de aquéllas, no tienen por objeto la obtención del lucro, sino la consecución del interés general, ha acarreado la adopción del principio presupuestario de desafectación de los ingresos.

En su virtud se establece que, con carácter general, los ingresos presupuestarios públicos se entienden destinados a financiar el conjunto de las obligaciones derivadas de la actividad de las administraciones públicas.

Este principio general es asumido en el ámbito de las distintas administraciones públicas del Estado, quedando adecuadamente reflejado en las normas reguladoras de sus respectivos regímenes económico- financieros.

Así, en el ámbito estatal, el artículo 23 de la Ley General Presupuestaria (Texto Refundido aprobado por el Real Decreto Legislativo 1091/1988, de 23 de septiembre), establece que:

«Los recursos de la Hacienda del Estado y de cada uno de sus organismos autónomos se destinan a satisfacer el conjunto de sus respectivas obligaciones,...».

En similares términos queda recogido el principio de desafectación en las normas aprobadas por las Asambleas Legislativas de las distintas Comunidades autónomas, así como en la Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas locales, con lo que el acerbo normativo regulador de este aspecto concreto de la materia presupuestaria resulta ser homogéneo para todas las administraciones públicas.

Sin perjuicio de lo anterior puede observarse que las referidas normas incorporan una prevención adicional, justificativa de la relevancia atribuible a la cuestión sobre la que versa este documento, en tanto que se contempla, a modo de excepción, la posibilidad de que existan ingresos presupuestarios afectados a ciertos gastos.

Así, el citado artículo 23 del Texto Refundido de la Ley General Presupuestaria completa su redacción indicando:

«..., salvo que por una Ley se establezca su afectación a fines concretos».

Esta redacción introduce la posibilidad de excepcional el principio general en cuestión, previo acuerdo de las Cortes Generales, expresado mediante norma de rango legal.

Ciertamente puede afirmarse que, a lo largo del período de vigencia de esta norma, no se ha hecho uso de esta posibilidad excepcional en tanto que la autorización de Presupuestos con déficit inicial, así como el empleo del recurso al Banco emisor, han permitido a la Administración Central del Estado afrontar con holgura sus compromisos financieros sin establecer prevenciones especiales en

lo que se refiere a la disponibilidad para un fin concreto de unos determinados recursos.

La integración en la Comunidad Europea del Reino de España ha venido a alterar esta situación, en función de dos tipos de consideraciones:

• de una parte la referida integración, conlleva aparejada la obtención de facilidades en el acceso a los recursos financieros comunitarios, recursos de incuestionable naturaleza finalista y,

• de otra, la imprescindible convergencia con las economías de los restantes países miembros, implica una sustancial pérdida de autonomía financiera por parte de la administración central del Estado, al inhibir parcialmente el empleo de los medios excepcionales arriba mencionados, pala la financiación del gasto público estatal.

Mención diferenciada merece la administración institucional del Estado, en tanto que en su entorno, sin haberse aplicado tampoco, de manera expresa, la excepción al principio general de desafectación, ha existido una mayor conciencia del problema que este hecho plantea, como consecuencia de la más estricta limitación de los medios de pago disponibles, limitación derivada del requerimiento de equilibrio presupuestario que, para estos sujetos, exige la Ley. De otra parte, en cuanto que las subvenciones constituyen el recurso presupuestario principal de estas entidades, los mecanismos que, para el control de su aplicación, prevé la normativa redundan en resaltar la importancia de la afectación de los ingresos presupuestarios.

Las normas reguladoras de la actividad económico-financiera de las Comunidades Autónomas recogen, de manera similar, la excepción al principio general de desafectación de los ingresos presupuestarios, excepción que queda refrendada, de facto, en normas aprobadas por las Cortes Generales, reguladoras del acceso de estas administraciones a determinados recursos.

Adicionalmente, la exigencia de equilibrio presupuestario inicial de una parte, así como la mayor escasez en cuanto a los medios de pago disponibles de otra, han obligado a las entidades, incluidas en este ámbito, a la aplicación de criterios más estrictos de prudencia financiera, contemplándose de forma usual la afectación de determinados recursos, a la financiación de ciertos gastos.

En lo que hace referencia a las administraciones locales, la citada Ley reguladora de sus haciendas delimita, de manera precisa, la existencia de recursos afectados frente a la norma general de desafectación, recogidas, regla y excepción, en su artículo 146.2. De forma complementaria, a lo largo de su articulado, al examinar los distintos ingresos presupuestarios que integran cada hacienda local, la Ley precisa, pormenorizadamente, cuales de ellos deben tener carácter afectado.

Conviene señalar que, adicionalmente, la normativa dictada en desarrollo del Título VI de dicha Ley -R.D. 50011990- autoriza a establecer la afectación de otros recursos presupuestarios distintos de los indicados en el propio texto legal, por acuerdo del Pleno de cada Corporación, en tanto que se cumplan ciertas prevenciones atinentes a la objetiva relación de aquéllos con el gasto presupuestario a financiar, garantizando, en todo caso, el carácter marginal de esta figura frente a la regla general de desafectación.

Parece conveniente delimitar, antes de plantear el análisis teórico detallado de los elementos constitutivos de la figura de que se ocupa este documento, los recursos presupuestarios que, según la normativa vigente, se contemplan como afectados.

En el ámbito de la Administración Central del Estado, salvedad hecha de las subvenciones comunitarias, no se contemplan, en el momento actual, otros recursos afectados. Pese a ello, en tanto que se profundice en la Unión Europea con la consiguiente limitación de su autonomía financiera, en aras de la creación de una organización económica supranacional común a todos los estados miembros, no resulta

imposible prever que se produzca la homologación del régimen económico-financiero aplicable a este subsector con el vigente para las restantes administraciones públicas del Estado, introduciendo, de hecho, cautelas específicas en lo referente a la obtención de determinados ingresos presupuestarios, así como en lo referente al equilibrio que, en todo momento, debe presentar el Presupuesto.

En el ámbito de la Administración Institucional del Estado, sin perjuicio de que el régimen jurídico aplicable a la materia económico-financiera sea, al igual que para la administración central del Estado, el delimitado por el Texto Refundido de la Ley General Presupuestaria, la exigencia de equilibrio presupuestario aboca, ineludiblemente, a una estricta gestión de los medios de pago. Adicionalmente,

los sujetos integrantes de este subsector, en cuanto que perceptores de subvenciones de la administración central, quedan incursos en los supuestos del artículo 82 y concordantes del citado Texto Refundido, debiendo, en consecuencia, entenderse afectados dichos recursos.

En el ámbito de la Seguridad Social tienen carácter afectado los siguientes recursos:

a) Los contemplados en las Leyes de presupuestos generales del Estado como subvenciones o préstamos finalistas para la financiación de la asistencia sanitaria que se presta a través del Instituto Nacional de la Salud.

b) Los contemplados igualmente en las referidas Leyes como aportaciones para atender a la financiación de los complementos para mínimos de las pensiones del Sistema de la Seguridad Social.

c) Los contemplados en el artículo 66 de la Ley 13/1982, de 7 de abril, de Integración Social de Minusválidos.

d) Los contemplados en la disposición adicional octava de la Ley 26/1990, de 20 de diciembre, por la que se establecen en la Seguridad Social prestaciones no contributivas.

Con independencia de lo anterior, las Instituciones de la Seguridad Social también quedan incursas en los supuestos del artículo 82 y concordantes del Texto Refundido de la Ley General Presupuestaria, en la medida en que perciben subvenciones estatales.

En el ámbito de las Comunidades Autónomas tienen carácter afectado los siguientes recursos contemplados en su ordenamiento financiero: el endeudamiento a largo plazo y, siguiendo el modelo estatal, las subvenciones finalistas.

La Ley Orgánica de Financiación de las Comunidades Autónomas, en su artículo 14.2, determina que estos sujetos podrán concertar operaciones de crédito, por plazo superior a un año, «...siempre que se cumplan los siguientes requisitos:

a) Que el importe total del crédito sea destinado exclusivamente a la realización de gastos de inversión.

b) Que...» Por otra parte, la citada Ley, que en su artículo 16 regula la dotación del denominado Fondo de Compensación Interterritorial, establece en el apartado 2 del mismo artículo, que los recursos asignados desde este fondo a cada Comunidad Autónoma «...deberán destinarse `a financiar proyectos de carácter

local, comarcal, provincial o regional de infraestructura, obras públicas y, en general, que coadyuven a disminuir las diferencias de renta y riqueza entre los habitantes de los mismos». En este mismo sentido se pronuncia el artículo 6.1 de la propia Ley Reguladora del Fondo de Compensación Interterritorial.

En cuanto al ámbito de las Corporaciones Locales, la referida Ley reguladora de sus Haciendas declara expresamente afectados:

• en su artículo 5, «Los ingresos procedentes de la enajenación o gravamen de los bienes y derechos que tengan la consideración de patrimoniales..», en tanto que no pueden destinarse a la financiación de gastos corrientes,

• en su artículo 29.3, los ingresos presupuestarios procedentes de contribuciones especiales, en tanto que «...sólo podrán destinarse a sufragar los gastos de la obra o el servicio por cuya razón se hubiesen exigido»,

• en su artículo 40, los ingresos presupuestarios procedentes de «...subvenciones de toda índole que obtengan las entidades locales...», por cuanto sólo pueden aplicarse a los fines para los que fueron otorgadas, salvo que se trate de sobrantes no reintegrables,

• por último, en su artículo 50.1, los ingresos procedentes de operaciones de crédito por plazo superior a un año, en tanto que se autorizan éstas, únicamente, «para la financiación de sus inversiones...».

A tenor de lo anterior, cabe extraer dos notas características comunes a los distintos ingresos presupuestarios que, legalmente, se declaran afectados:

1. La afectación de determinados ingresos presupuestarios tiene carácter residual frente al principio general de desafectación.

2. Los ingresos presupuestarios afectados son, excepto en lo que se refiere a las Contribuciones Especiales, de naturaleza no tributaria.

Asumida la condición afectada de determinados ingresos presupuestarios a la financiación de los gastos presupuestarios concretos que, en cada caso, corresponda, una somera reflexión sobre el modo en que este hecho afecta a la situación económico-financiera de la administración pública en cuyo entorno se pueda plantear este fenómeno, pone de manifiesto la necesidad de un análisis más detallado de sus repercusiones en dicha situación, así como la conveniencia de una sistematización en lo que hace a los criterios de medida de las mismas, normalizando los criterios aplicables para la depuración y ajuste, cuando proceda, de las magnitudes representativas de dicha situación.

Es preciso señalar, en primer término, que el reconocimiento y liquidación de las obligaciones presupuestarias, derivadas de la ejecución de cualquiera de las unidades de gasto incluidas en el Presupuesto de una administración pública, no debe condicionarse a la disponibilidad de los recursos presupuestarios que, en su caso, estén afectados a su ejecución, sino que, al amparo de la normativa vigente, dichas obligaciones resultan íntegramente exigibles por los correspondientes acreedores.

En idénticos términos, el reconocimiento y liquidación de los derechos presupuestarios, en general, salvo que su devengo este condicionado al cumplimiento de ciertas obligaciones de carácter convencional relacionadas con el grado de ejecución de los gastos presupuestarios, no cabe tampoco

entenderlo constreñido a la realización de ciertos gastos a cuya financiación puedan estar afectados, sino que debe regirse por el criterio de devengo aplicable en cada caso.

Lógicamente, los pagos y cobros correlativos a las obligaciones y derechos originados en la ejecución de gastos presupuestarios con financiación afectada, vigente el principio de unidad de caja que, en ningún caso, debe entenderse excepcionado como consecuencia de la afectación de los recursos, deberán ser atendidos, en el caso de los pagos, con los medios de que en el momento de su

vencimiento se disponga, integrándose los segundos, sin especiales consideraciones, en la tesorería del sujeto contable, junto con los restantes medios que la integran.

En este contexto, puede ocurrir que el reconocimiento y liquidación de las obligaciones y derechos, así como los correlativos pagos y cobros, a los que, en última instancia, deba dar origen la ejecución de todo gasto presupuestario con financiación afectada, se realicen con total regularidad y de acuerdo con los procedimientos pertinentes, debiendo ser objeto de imputación, respectivamente, a períodos contables distintos y presupuestos diferentes, en función de los criterios de devengo aplicables en cada caso.

Este hecho puede dar origen a una distorsión de las magnitudes presupuestarias y financieras, representativas de la situación del sujeto contable, cuantificadas a la fecha de conclusión de un cierto período contable, en tanto que derechos y obligaciones no se produzcan de forma proporcional, según las pautas reguladoras de su relación, establecida en todo caso por la situación excepcional de estar condicionada la disponibilidad de los recursos a la ejecución del gasto presupuestario, cualquiera que éste sea, por mor de la afectación.

Conviene, así, establecer las oportunas cautelas que garanticen, por una parte, que los recursos afectados se apliquen a los gastos presupuestarios a los que se condiciona su disponibilidad, permitiendo, de otra parte, conocer los valores que habrían presentado las referidas magnitudes, representativas de la situación del sujeto contable implicado, en el caso de no haberse producido distorsiones

relacionadas con la figura objeto de este documento.

Este documento tiene por objeto definir un conjunto de normas que tienden a dotar de la adecuada homogeneidad al tratamiento contable y presupuestario de los gastos con financiación afectada, para lo cual se estructura en una serie de puntos, el primero de los cuales, constituido por esta introducción, analiza los distintos recursos presupuestarios afectados previstos por la normativa vigente en

el ámbito de cada una de las administraciones públicas.

El punto segundo establece una precisa delimitación del concepto de gasto con financiación afectada, aportando las principales notas que se consideran constitutivas de la figura y definiendo, simultáneamente, las causas en que se fundamenta la necesidad de realizar su seguimiento en términos contables.

En el punto tercero se incide en el análisis de las repercusiones que se pueden derivar de la ejecución de los gastos con financiación afectada sobre la situación económico-financiera de una administración pública, reflejada a través del remanente de tesorería y del saldo presupuestario, estableciéndose a través de los conceptos de «coeficiente de financiación» y «desviación de financiación» una metodología para cuantificar la incidencia sobre dichas magnitudes de la ejecución de estos gastos.

El punto cuarto determina los requerimientos que ha de cumplir el sistema de información contable de toda administración pública que realice gastos con financiación afectada para poder determinar los referidos coeficientes de financiación, así como las desviaciones de financiación derivadas de cada gasto concreto, definiéndose para ello el ítem elemental de seguimiento contable y la información que es preciso asociar a dicha unidad para posibilitar las prestaciones que del sistema se solicitan.

En el último punto se aportan algunas consideraciones en torno al tratamiento presupuestario de los gastos con financiación afectada, analizando el modo de resolver su correcta implementación en el Presupuesto de la entidad responsable de su ejecución.

Se aporta, por último, un anexo destinado a sistematizar y desarrollar a través de un ejemplo práctico los instrumentos de medida, definidos en el punto tercero del documento, «coeficiente de financiación » y «desviación de financiación», a través de los que se analiza la incidencia en la situación económico-financiera de una administración pública de la ejecución de un gasto con financiación afectada.

2. CONCEPTO DE GASTO CON FINANCIACIÓN AFECTADA.NOTAS

CARACTERÍSTICAS. NECESIDAD DE SU SEGUIMIENTO Y CONTROL

1. A los efectos de este documento, se identificará como un gasto con financiación afectada a toda aquella unidad de gasto presupuestario que bien por su naturaleza o condiciones específicas, bien como consecuencia de convenios entre la entidad responsable de su ejecución y cualesquiera otras entidades, de carácter público o privado— se financie, en todo o en parte, mediante recursos concretos que en el caso de no realizarse el gasto presupuestario no podrían percibirse o, si se hubiesen percibido, deberían destinarse a la financiación de otras unidades de gasto de similar naturaleza o, en su caso, ser objeto de reintegro a los agentes que los aportaron.

2. Como notas que caracterizan a todo gasto con financiación afectada, se pueden señalar las siguientes:

a) El gasto con financiación afectada, en el entorno de las administraciones públicas, es una figura de carácter presupuestario.

b) Todo gasto con financiación afectada implica una unidad de gasto presupuestario, cualquiera que sea, y un conjunto de recursos presupuestarios específicos asociados a su financiación.

c) La unidad de gasto a cuya financiación se encuentran afectados ciertos recursos debe ser susceptible de identificación, en términos genéricos o específicos, de conformidad con los criterios

que se establezcan, en cada caso, en todos y cada uno de los periodos contables a los que se extienda su ejecución.

d) Los ingresos afectados deberán aplicarse, necesariamente, a la financiación de la unidad de gasto a la que se destinan, de modo tal que de no realizarse aquélla no se recibirían dichos recursos o, en su caso, la entidad ejecutora quedaría obligada a su devolución o, previo acuerdo de los agentes económicos que los hubiesen aportado, a aplicarlos a otras unidades de gasto de similar naturaleza.

e) El registro contable y la correspondiente imputación presupuestaria de los derechos y obligaciones que se deriven de la ejecución de un gasto con financiación afectada se efectuarán de acuerdo con los criterios de reconocimiento e imputación establecidos, respectivamente, en los documentos de Principios Contables Públicos números 2 «Derechos a cobrar e ingresos» y 3 «Obligaciones y gastos».

f) Se entenderá por período de ejecución de todo gasto con financiación afectada el lapso de tiempo transcurrido entre el primero y el último acto de gestión que se realicen en relación con el mismo, ya procedan dichos actos del presupuesto de gastos o del de ingresos, cualquiera que sea el número de períodos contables que abarque.

3. Dada la condición presupuestaria que se predica en relación con la figura objeto del presente documento, conviene resaltar los siguientes corolarios:

a) No tendrán la consideración de gastos con financiación afectada aquellas operaciones realizadas por una administración pública que no supongan el desarrollo del ejercicio de las competencias que, legalmente, tenga atribuidas o que, aún cabiendo dentro de dicho marco competencial, no sean objeto de tratamiento presupuestario.

Se excluyen, expresamente:

• las retenciones efectuadas por mandato legal, judicial o por acuerdo de la autoridad competente en cada caso, sobre los pagos a efectuar a terceros,

• la gestión de recursos por cuenta de otros entes,

• la realización de servicios de intermediación en la entrega de transferencias o subvenciones, recibiendo fondos del ente concedente para transferirlos a los terceros beneficiarios, cuando estos vengan predeterminados,

• la recepción de fondos a título de «fianzas»,

• así como, todas aquellas operaciones en las que una entidad contable actúa por cuenta de otra, recibiendo de ésta o de terceros ciertos fondos para transferirlos a su destinatario, ya sea la propia entidad por cuya cuenta actúa o terceros beneficiarios seleccionados por ella.

b) Siempre debe existir una relación explícita entre la unidad de gasto a la que se afecten determinados recursos y dichos recursos afectados a su financiación, relación que únicamente puede fundamentarse, bien en una disposición normativa con el rango suficiente para exceptuar el principio general de desafectación, bien en un convenio entre la entidad ejecutora del gasto a financiar y el agente o agentes concedentes de los recursos afectados a la misma.

En la primera hipótesis, dado que el principio de desafectación viene establecido por una norma con rango de ley, deberá ser otra norma de idéntico rango o, en su caso, la propia ley reguladora de la actividad económico-financiera de la entidad en cuestión la que establezca claramente el régimen jurídico de los recursos afectados.

En el segundo caso, el acuerdo o convenio suscrito entre las distintas entidades -la responsable de la ejecución y la o las concedentes de los recursos financieros-, deberá haber sido suscrito conforme a derecho, en tales términos que no se contravengan las disposiciones generales reguladoras de la actividad económico-financiera de cada uno de los sujetos intervinientes.

Carecerá de toda validez la afectación de recursos cualesquiera a la financiación de gastos concretos, fuera de los supuestos en que se cumplan o puedan cumplirse los requisitos señalados.

4. La singularidad de esta figura y las repercusiones que puede acarrear su ejecución sobre la situación económico-financiera de la entidad responsable de la misma, hacen ineludible establecer los adecuados mecanismos que permitan el seguimiento en términos contables de todos y cada uno de los actos de gestión relacionados con un gasto con financiación afectada.

5. Dado que, sin perjuicio del principio de anualidad que inspira la institución presupuestaria, cada gasto con financiación afectada constituye un todo único, integrado por un conjunto de previsiones y actos de gestión, cualquiera que sea el número de ejercicios presupuestarios a los que abarque, su seguimiento contable ha de estar concebido de forma tal que comprenda la totalidad de su período de ejecución, cualquiera que sea el número de períodos contables que incluya.

6. Para posibilitar el seguimiento y control contable de cualquier gasto con financiación afectada,

-cualquiera que sean las estructuras presupuestarias a través de las que se gestione, y en cada uno de los ejercicios presupuestarios a los que abarque-, éste debe ser susceptible de una completa y clara identificación en todos y cada uno de dichos períodos.

7. El seguimiento y control contable de todo gasto con financiación afectada habrá de extenderse, en cada uno de los períodos contables que incluya, tanto a las previsiones y actos de gestión del gasto presupuestario a financiar, como a las de los ingresos presupuestarios con los que se financia aquél.

8. Así planteado, el seguimiento y control contable de todo gasto con financiación afectada debe, necesariamente, caracterizarse por:

• ser independiente del seguimiento y control de la ejecución del presupuesto, en tanto que mientras éste se circunscribe al ejercicio presupuestario, aquél puede abarcar a tantos períodos como resulte preciso hasta su total culminación;

• ser complementario de dicho seguimiento y control, en tanto que la información que de él se deduzca deberá utilizarse, de una parte, para optimizar la ejecución de cada uno de los Presupuestos a los que afecte la ejecución de cada gasto con financiación afectada, y de otra, para cuantificar correctamente las magnitudes que deben calcularse al liquidar cada Presupuesto y cerrar cada ejercicio.

9. En todo caso el sistema de seguimiento y control de los gastos con financiación afectada ha de estar diseñado de forma tal que garantice el cumplimiento de los siguientes fines:

• Asegurar que la ejecución, en términos económico-presupuestarios, de todo gasto con financiación afectada se efectúe en su totalidad, de modo tal que se cumplan las condiciones que, en su caso, se hubiesen acordado para la percepción de los recursos afectados.

• Permitir obtener la información precisa para analizar, cuando así proceda, la acción distorsionan que las sincronías gastos presupuestarios-ingresos presupuestarios con los que se financian, producidas en la ejecución de un gasto con financiación afectada que abarque a varios ejercicios, puedan acarrear en el significado de algunas magnitudes representativas de la actividad económico-financiera de la entidad.

3. REPERCUSIONES DE LA EJECUCIÓN DE GASTOS CON FINANCIACIÓN

AFECTADA.SU MEDIDA

10. La información económica-financiera de toda entidad contable pública ha de reflejar la imagen fiel de su patrimonio, de su situación financiera, de la ejecución de su presupuesto y de sus resultados. Con la finalidad anterior, cada entidad contable pública ha de elaborar, al final de cada ejercicio sus estados financieros y ha de proceder al cálculo de una serie de magnitudes.

11. Si al final del periodo contable existen en la entidad gastos con financiación afectada en ejecución, en los que los derechos reconocidos afectados no coinciden con los que debieran de haberse reconocido en función del gasto presupuestario efectivamente realizado, habrá de procederse en aras a la consecución del fin que se persigue con el cálculo de las mismas:

Al análisis y explicación del valor que tome la magnitud remanente de tesorería.

Al aumento o disminución del importe del saldo presupuestario calculado, en función de las asíncronas que se produzcan entre la ejecución del gasto presupuestario y la del ingreso presupuestario que le esté afectado.

12. Para medir las repercusiones que los desfases temporales —gastos presupuestarios ingresos presupuestarios— en la ejecución de un gasto con financiación afectada tienen sobre el remanente de tesorería y el saldo presupuestario de la entidad a fin de ejercicio, se utilizará:

• el coeficiente de financiación

• y las desviaciones de financiación,

3.1. El coeficiente de financiación

13. El coeficiente de financiación a fin de ejercicio es el resultado de dividir la totalidad de los ingresos presupuestarios (reconocidos y pendientes de reconocer) que se encuentren afectados a la realización de un gasto presupuestario, por el importe total del gasto presupuestario (realizado y a

realizar).

La totalidad de los ingresos presupuestarios incluye todos los derechos reconocidos hasta la fecha de cálculo del coeficiente relativos a ese gasto con financiación afectada, así como la totalidad de los ingresos presupuestarios afectados al mismo que a partir de dicha fecha se prevean recibir.

El importe total del gasto presupuestario incluye tanto las obligaciones reconocidas hasta la fecha de cálculo del coeficiente relativas a ese gasto con financiación afectada como los restantes créditos presupuestarios que a dicha fecha se prevean asignar hasta la completa realización de la unidad de gasto a financiar, incrementados, en su caso, en el importe de los remanentes de crédito puestos de manifiesto al liquidar el presupuesto en que se realiza el cálculo y que, necesariamente deban incorporarse al ejercicio siguiente.

14. El cálculo del coeficiente de financiación ha de efectuarse cuando los ingresos presupuestarios afectados se establecen en términos absolutos con independencia del gasto presupuestario a realizar, ya que en este supuesto el valor del mismo varía en función de la evolución de la unidad de gasto presupuestario o de la del resto de los ingresos presupuestarios con los que se financia.

En caso contrario, cuando los ingresos presupuestarios a percibir se cualifiquen en términos porcentuales, en función del gasto presupuestario efectivamente realizado, con independencia de que coincida o no con lo inicialmente previsto, el coeficiente de financiación será fijo.

15. El coeficiente de financiación podrá ser global o parcial, según se refiera a la totalidad de los ingresos presupuestarios afectados a la realización de un gasto, o a partes de los mismos, seleccionadas con un criterio homogéneo, que sumadas coinciden con el importe total.

El coeficiente de financiación será global cuando exprese la parte del gasto que debe quedar cubierto con la totalidad de los ingresos presupuestarios a 61 afectados.

El coeficiente de financiación será parcial cuando exprese la parte del gasto que debe cubrirse con una parte de los ingresos, seleccionada del total según un cierto criterio que puede ser, bien el agente del que provienen, bien el concepto presupuestario a través del que deben materializarse.

El coeficiente de financiación parcial por agentes indicará la parte del gasto que cada uno de los que participen en su financiación van a cubrir con sus aportaciones, mientras el coeficiente parcial por conceptos presupuestarios expresará la forma en que, dichas aportaciones, se recogen en el presupuesto de ingresos, independientemente del agente de que provengan.

En cualquier caso, deberá cumplirse que la suma algebraica de todos los coeficientes de financiación parciales de un gasto, obtenidos por desagregación de los ingresos presupuestarios según un criterio único y homogéneo, deberá coincidir con el coeficiente de financiación global de dicho gasto.

3.2. Las desviaciones de financiación

16. La desviación de financiación es la magnitud que representa los desfases existentes entre los ingresos presupuestarios reconocidos hasta un determinado momento, para la realización de un gasto con financiación afectada y los que, en función de la parte del mismo efectuada en ese periodo, deberían haberse reconocido, si la ejecución de los ingresos afectados se realizase armónicamente

con la del gasto presupuestario.

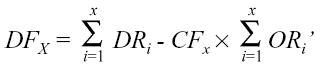

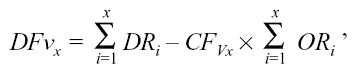

17. El cálculo de las desviaciones de financiación se efectuará, para cada gasto con financiación afectada, por diferencia entre los derechos efectivamente reconocidos desde el inicio de su ejecución hasta la fecha en que se calcula la desviación, menos el producto del coeficiente de financiación a dicha fecha por el total de obligaciones reconocidas en el mismo periodo.

La desviación de financiación así calculada será global cuando se refiera al total de ingresos presupuestarios afectados a la realización de un gasto y se habrá tomado para su cálculo la totalidad de derechos reconocidos, y el coeficiente de financiación global con respecto al total de obligaciones reconocidas.

La desviación de financiación será parcial cuando se refiera únicamente a una parte de los ingresos, seleccionada del total según un criterio homogéneo que puede ser, bien el agente del que provienen, bien el concepto presupuestario a través del que deben materializarse.

Para el cálculo de las desviaciones de financiación parciales por agentes, se tomará la cantidad de derechos reconocidos relativa al agente de que se trate, y el coeficiente de financiación parcial por agentes correspondiente aplicado sobre el total de las obligaciones reconocidas.

Igualmente, las desviaciones de financiación parciales por conceptos presupuestarios, tendrán en cuenta para su cálculo el importe de derechos reconocidos por el concepto de que se trate, así como el coeficiente de financiación parcial por conceptos que corresponda, aplicado sobre la totalidad de

obligaciones reconocidas.

En todo caso, deberá cumplirse que la suma algebraica de todas las desviaciones de financiación parciales referentes a un gasto, obtenidas por desagregación de los derechos reconocidos según un criterio único y homogéneo, deberá coincidir con la desviación de financiación global referente a dicho gasto.

18. Las desviaciones de financiación calculadas en los términos descritos en el párrafo anterior tienen, en todo caso, carácter acumulado, refiriéndose a la totalidad de lo realizado para un gasto con financiación afectada, desde su inicio, hasta el final de un determinado ejercicio contable.

No obstante, debe distinguirse entre estas desviaciones acumuladas y las desviaciones de financiación imputables al ejercicio concreto en que se realice el cálculo. Esta última representa el desfase existente entre los derechos reconocidos en el ejercicio y los que deberían haberse reconocido en función de la parte de la unidad de gasto ejecutada en dicho ejercicio.

El cálculo de la desviación de financiación imputable a un ejercicio se efectuará, para cada gasto con financiación afectada, por diferencia entre los derechos efectivamente reconocidos en dicho ejercicio y el producto del coeficiente de financiación a fin de ejercicio por el total de obligaciones reconocidas en el mismo.

3.3. Repercusiones en la situación económico-financiera al final de un ejercicio.

El remanente de tesorería afectado

19. El importe del remanente de tesorería se calcula al final de cada ejercicio presupuestario y de acuerdo con el parágrafo número 63 del documento 7 de Principios Contables Públicos sobre «Información económico-financiera pública», es la magnitud que se obtiene por diferencia entre los derechos reconocidos netos pendientes de cobro a corto plazo, los fondos líquidos o disponibles y las

obligaciones ciertas reconocidas netas y pendientes de pago a corto plazo. Los derechos y obligaciones que se integran en el remanente de tesorería pueden tener su origen tanto en operaciones presupuestarias como no presupuestarias.

20. En el remanente de tesorería se acumulan la totalidad de saldos pendientes, tanto de cobro, como de pago, así como el efectivo procedente en su conjunto de toda la actividad económica del sujeto contable, comprendiéndose dentro de dichos importes las cantidades correspondientes a la ejecución de los gastos con financiación afectada, pudiendo distinguirse tres situaciones distintas:

a) Los derechos reconocidos afectados a la financiación del gasto desde su inicio hasta la fecha de determinación del remanente de tesorería, cubren según la proporción establecida por el coeficiente de financiación correspondiente, las obligaciones reconocidas hasta dicha fecha derivadas de la realización del gasto en cuestión.

b) Los derechos reconocidos afectados al gasto desde su inicio hasta la fecha en que se efectúa el cálculo del remanente, resultan insuficientes para cubrir, en la proporción establecida por el coeficiente de financiación correspondiente, las obligaciones reconocidas, hasta este momento, originadas por la realización del gasto al que están afectados.

c) Los derechos reconocidos afectados al gasto, desde su inicio hasta la fecha de cálculo del remanente, superan los que deberían haberse reconocido según la proporción establecida por el coeficiente de financiación correspondiente y las obligaciones reconocidas en idéntico período, derivadas de la ejecución del gasto.

21. Según la hipótesis que se plantee procederán las siguientes actuaciones:

a) En el primer caso existe un gasto con financiación afectada cuyo ritmo de ejecución resulta perfectamente sincrónico, no procediendo efectuar ninguna explicación adicional en cuanto a la composición del remanente de tesorería, dado que las obligaciones y los derechos, relativos al gasto con financiación afectada, entran a formar parte de él en la proporción establecida por el coeficiente de financiación.

b) El segundo caso corresponde a un gasto con financiación afectada que, en la fecha de cálculo del remanente, arroja una desviación de financiación acumulada negativa no procediendo tampoco, realizar ninguna actuación sobre esta magnitud, ya que, aunque las obligaciones reconocidas, derivadas de la ejecución del gasto se han integrado en el remanente en proporción mayor de la que correspondería, según el coeficiente de financiación establecido, a los derechos reconocidos, habrá debido preverse la captación de recursos propios no afectados suficientes para afrontarlas.

c) El tercer caso, corresponde a un gasto con financiación afectada que, en el momento de evaluar esta magnitud, presenta una desviación de financiación acumulada positiva, por lo que es preciso establecer ciertas cautelas en relación con la utilización de tal remanente de tesorería.

El exceso de derechos afectados reconocidos, incrementa, de forma real, el valor del remanente de tesorería, pero este exceso deberá aplicarse en anualidades sucesivas a financiar la parte de gasto presupuestario que corresponda en función del coeficiente de financiación establecido.

Así, únicamente en el tercer supuesto deberá explicarse la composición del remanente de tesorería, distinguiendo dentro del mismo estos excedentes, de forma que se asegure la aplicación de los mismos al específico gasto presupuestario al que se afectan, bien porque exista una parte de dicho gasto que está previsto realizar en un período posterior, bien porque no se haya ejecutado en su totalidad la parte de gasto que correspondería en el período que se cierra.

22. Consecuentemente, en este último caso, se diferenciarán dos partes dentro del remanente de tesorería, tal y como señala el documento 7 en su parágrafo 70, que establece: «cuando existiendo gastos con financiación afectada, se produzca una desviación de financiación positiva, en el remanente de tesorería deberá distinguirse:

• El remanente de tesorería afectado, constituido por las desviaciones de financiación positivas, que sólo podrá utilizarse para dar cobertura a los gastos a cuya financiación se encuentren afectados los recursos de los que se derivan tales desviaciones.

• El remanente de tesorería no afectado, que es de libre disposición y, por tanto, constituye un recurso, que podrá utilizarse para la financiación de cualquier gasto.»

23. El remanente de tesorería afectado, para cada gasto con financiación afectada, estará integrado por la suma de las desviaciones positivas de financiación cuantificadas, según proceda, para cada agente que intervenga en su financiación, o para cada concepto del presupuesto de ingresos a través de los que ésta se formalice.

Su valor será siempre cero o positivo, garantizando que la financiación recibida para una cierta unidad de gasto, aún cuando no se hubiese iniciado su ejecución o, iniciada ya, no hubiese alcanzado el porcentaje que los ingresos presupuestarios deben cubrir, se aplique, exclusivamente, a su finalidad,

cualquiera que sea el momento en que se realice.

24. La suma de los remanentes de tesorería afectados asociados a los distintos gastos con financiación afectada en ejecución, constituye la parte afectada del remanente de tesorería, cuyo valor, de acuerdo con lo indicado en el párrafo anterior será siempre cero o positivo.

25. El remanente de tesorería minorado en el valor obtenido para el remanente de tesorería afectado representa el remanente de tesorería no afectado, magnitud que, de acuerdo con su signo, reflejará bien la capacidad del sujeto contable de financiar nuevos o mayores gastos presupuestarios en el ejercicio siguiente, bien la necesidad de recabar nuevos fondos para adecuar su equilibrio presupuestario

y financiero.

3.4. Repercusiones en la liquidación del presupuesto:Análisis del saldo

presupuestario

26. El saldo presupuestario, de acuerdo con el documento n.º 7 en su parágrafo 47 «es la magnitud que se obtiene añadiendo al resultado presupuestario del ejercicio, la variación neta de pasivos financieros presupuestarios». Sus dos componentes se definen en el mismo documento:

• el resultado presupuestario del ejercicio en su parágrafo 37, como: «la diferencia entre la totalidad de ingresos presupuestarios realizados durante el ejercicio, excluidos los derivados de la emisión y creación de pasivos financieros, y la totalidad de gastos presupuestarios del mismo ejercicio, excluidos los derivados de la amortización y reembolso de pasivos financieros»

• la variación neta de pasivos financieros, en su parágrafo 43, como: «la diferencia entre la totalidad de ingresos presupuestarios consecuencia de la emisión o creación de pasivos financieros y la totalidad de gastos presupuestarios consecuencia de la amortización o reembolso de pasivos financieros».

27. El saldo presupuestario, al final de cada ejercicio, debe poner de manifiesto, de acuerdo con su signo, el déficit o superávit de financiación obtenido por el sujeto contable, derivado exclusivamente de la ejecución del presupuesto al que se refiera.

Si la realización del gasto con financiación afectada se extiende a más de un ejercicio presupuestario pueden darse tres situaciones distintas dentro de un periodo:

a) Los derechos reconocidos en el ejercicio relativos al gasto con financiación afectada son exactamente los que debieran haberse reconocido según la proporción establecida por el coeficiente de financiación correspondiente y el gasto presupuestario realizado durante dicho ejercicio.

b) El reconocimiento de los derechos durante el ejercicio destinados a la financiación del gasto presupuestario realizado, no se ha producido, o se ha producido por menor importe del que correspondería según la proporción establecida por el coeficiente de financiación correspondiente y el importe de obligaciones reconocidas en el ejercicio,

c) Se han reconocido durante el ejercicio, derechos destinados a la financiación de gastos presupuestarios concretos, cuya realización no se ha llevado a cabo en el ejercicio, o lo ha sido por menor importe del que correspondería según los ingresos presupuestarios reconocidos y la proporción establecida por el coeficiente de financiación correspondiente.

28. Según la hipótesis planteada procederán las siguientes actuaciones:

a) El primer caso es el de un gasto con un ritmo de ejecución sincrónico, cuya realización no distorsiona el valor de la magnitud saldo presupuestario, ya que forman parte de la misma obligaciones reconocidas y derechos reconocidos en la proporción establecida por el coeficiente de financiación.

b) En el segundo caso se trata de un gasto con financiación afectada que presenta una desviación de financiación imputable al ejercicio en que se calcula de signo negativo. Dentro del importe del saldo presupuestario las obligaciones reconocidas cubiertas con derechos concretos cuyo reconocimiento se produce en distinto ejercicio —anterior o posterior— implican, cualquiera que sea el signo del saldo presupuestario obtenido, una disminución ficticia del mismo.

c) El tercer caso se corresponde con un gasto con financiación afectada, con una desviación de financiación imputable al ejercicio de cálculo, de signo positivo. El importe de derechos reconocidos en el ejercicio destinados a cubrir obligaciones cuyo reconocimiento tiene lugar en distinto período —anterior o posterior-, supone, dentro del importe del saldo presupuestario calculado, y cualquiera que sea su signo, un incremento ficticio del mismo.

En las dos últimas situaciones se ha de proceder al aumento o disminución, según el caso, del saldo presupuestario en el importe de las distorsiones originadas por las asincronías existentes en los gastos con financiación afectada. Estas distorsiones vienen representadas, para cada uno de estos gastos, por la desviación de financiación imputable al ejercicio.

29. El saldo presupuestario de un ejercicio, cuando el sujeto contable realice gastos presupuestarios con financiación afectada que deben extenderse a más de un ejercicio presupuestario, se corregirá en la forma señalada en el citado documento 7, es decir, añadiendo al importe inicialmente calculado, el valor absoluto de las desviaciones de financiación negativas imputables al ejercicio,

derivadas de la ejecución de estos gastos, y restando el valor absoluto de las diferencias de financiación positivas producidas en él por la misma causa, calculados unos y otros globalmente para cada gasto con financiación afectada.

4. SEGUIMIENTO CONTABLE

4.1. Delimitación de la unidad contable básica

30. El seguimiento y control contable de los gastos con financiación afectada exige, como primera cuestión a resolver, la determinación de la unidad contable básica entorno a la cual ha de organizarse toda la información.

31. La unidad contable básica debe ser aquélla unidad de gasto presupuestario cuya realización se pretende garantizar, ya que de la realización de la misma depende la percepción de los recursos afectados a la que debe asignarse.

La unidad contable básica podrá estar constituida por:

• Una estructura funcional del presupuesto de gastos.

• Una estructura económica del presupuesto de gastos.

• Un proyecto de gasto presupuestario.

a) La unidad contable básica será una estructura funcional del presupuesto de gastos cuando el gasto presupuestario al que se afecte una financiación determinada sea el que se realice contra los créditos asignados a un determinado nivel de desarrollo de alguna clasificación funcional (grupo de función, función, subfunción, programa o subprograma) con independencia de cual sea la naturaleza económica de dichos créditos.

b) La unidad contable básica será una estructura económica del presupuesto de gastos cuando el gasto presupuestario al que se afecta una financiación concreta sea el que se realice contra los créditos asignados a un cierto nivel de desarrollo de la clasificación económica (capítulo, artículo, concepto, subconcepto o partida), cualquiera que sea la finalidad o el objetivo que, con su realización, se pretende alcanzar.

c) La unidad contable básica será un proyecto de gasto presupuestario cuando el gasto presupuestario al que se afecta una financiación concreta sea el constituido por aquellos créditos que se imputen bien a un proyecto de inversión o bien a otras unidades de imputación de créditos presupuestarios de cualquier naturaleza definibles como fines, objetivos o tareas específicas que no den lugar a la formación de un bien de inversión.

4.2. Información precisa para el seguimiento

32. El sistema de seguimiento y control contable de «los gastos con financiación afectada» deberá ofrecer para el cumplimiento de los fines establecidos en el párrafo 9, como mínimo, la siguiente información, relativa a cada uno de ellos:

• Datos generales.

• Información sobre la gestión del gasto presupuestario.

• Información sobre la gestión de los ingresos presupuestarios afectados.

33. Los datos generales son precisos para la correcta identificación e individualización de cada «gasto con financiación afectada» que efectúe la entidad contable.

Se informará como mínimo sobre:

• El código identificativo, que estará integrado por el código funcional, económico, de proyecto de inversión u otros, en función de cual sea la unidad contable asignada, y al que habrán de referirse la totalidad de los restantes datos contables.

• La duración estimada total, entendida esta como el período transcurrido entre el primero y el último de los actos a realizar en relación con la ejecución del «gasto con financiación afectada» a que se refiera el código, ya procedan éstos del presupuesto de gastos o del presupuesto de ingresos.

• Datos relativos a la financiación, señalando, por una parte, la cuantía total del gasto presupuestario que se estima va a realizarse, y por otra, los ingresos presupuestarios que, para su financiación, se prevean recibir, globalmente, y para cada uno de los conceptos presupuestarios a través de los que se deben materializar. En su caso, deberán ofrecerse, así mismo, los datos relativos a los ingresos presupuestarios desagregados por agentes financiadores.

34. La información sobre la gestión del gasto presupuestario se presentará para cada unidad básica de seguimiento de forma resumida, sin necesidad de ofrecer su desglose por aplicaciones presupuestarias, ya que según el tipo de unidad de gasto que sea, tal desglose figurará, o bien en la contabilidad del presupuesto de gastos (clasificaciones funcional o económica del gasto), o bien en ésta y además, si se realiza su seguimiento, en la contabilidad de los proyectos de gasto o de inversión.

Se distinguirá, en cada uno de los ejercicios a los que se extienda su ejecución:

• Los créditos que, inicialmente, se ha previsto asignar a su realización, incluso antes de iniciarlo.

• Los créditos totales que, durante el ejercicio, se han asignado realmente a la misma, una vez llegado el ejercicio en cuestión.

• Las obligaciones reconocidas, distinguiendo:

• Las obligaciones reconocidas netas del ejercicio.

• Los saldos iniciales acumulados, pendientes de pago, procedentes de presupuestos cerrados en los que el gasto se hubiese ejecutado también.

• Las posibles rectificaciones y anulaciones de dichos saldos contabilizados durante el ejercicio de que se trate.

De esta información acumulada para la totalidad de los ejercicios a los que deba extenderse la ejecución de un gasto con financiación afectada, podrán deducirse, al liquidar un presupuesto, los datos relativos al gasto presupuestario ya realizado, y el gasto presupuestario pendiente de realizar.

35. La información sobre la gestión de los ingresos presupuestarios afectados presentará para cada uno de los ejercicios a los que, de acuerdo con la duración prevista, deba extenderse su ejecución:

— Para el ejercicio corriente, en cada uno de los conceptos presupuestarios en que deba materializarse la financiación y, en su caso, para cada uno de los agentes de que procedan:

• Previsiones de ingresos presupuestarios que se estimaron recibir, incluso antes de iniciar la ejecución del «gasto con financiación afectada».

• Previsiones totales de ingresos presupuestarios en el ejercicio correspondiente.

• Compromisos de ingresos presupuestarios concertados, distinguiendo los incorporados de presupuestos cerrados pendientes de realizar y los concertados en el propio ejercicio.

• Compromisos de ingresos realizados.

• Derechos reconocidos netos.

• Desviación de financiación imputable al concepto correspondiente, calculada al finalizar el ejercicio.

— Cuando en presupuestos cerrados, para algún concepto y, en su caso, agente, existan saldos pendientes de cobro, en el ejercicio corriente se controlarán para esos conceptos:

• El saldo inicial de derechos pendientes de cobro.

• Las rectificaciones y anulaciones de dicho saldo que se contabilicen durante el ejercicio.

De esta información acumulada para cada unidad de gasto, y referida a la totalidad de los ejercicios

que se extiende la ejecución del «gasto con financiación afectada», podrán deducirse al liquidar un presupuesto, los ingresos presupuestarios ya realizados y los pendientes de realizar en ejercicios sucesivos, importes que junto con los relativos a la ejecución del gasto presupuestario, permitirán calcular el coeficiente de financiación al final del ejercicio y las desviaciones de financiación producidas.

36. A la información anterior podrá añadirse aquella otra que la entidad contable considere pertinente, con sujeción, en todo caso, a la norma general que establece que todo apunte en contabilidad deberá ir soportado en el correspondiente documento contable.

5. CONSIDERACIONES PRESUPUESTARIAS EN RELACIÓN CON LOS

GASTOS CON FINANCIACIÓN AFECTADA

5.1. Presupuestación de las unidades de gasto financiadas con recursos específicos y de los recursos con que se financian

37. La condición presupuestaria que se establece en el párrafo 2 de este documento para todo gasto con financiación afectada hace preciso que la Administración pública en cuyo entorno se presenta la figura deba incluir, desagregados con el pormenor oportuno, en el Presupuesto o Presupuestos

aprobados para los distintos ejercicios a los que afecte su ejecución, la totalidad de los créditos precisos para la misma, así como los recursos que se asocian a su financiación.

38. Para atender adecuadamente a este requerimiento, resulta ineludible establecer, ante determinadas situaciones, mecanismos específicos y, en ocasiones, excepcionales que, ajustados a la normativa reguladora del Presupuesto o, si procede, debidamente incorporados a ella, permitan su

ejecución en los términos requeridos en cada caso.

5.2. Presupuestación de las unidades de gasto financiadas con recursos aportados por agentes externos a la entidad ejecutora. Los Compromisos de ingreso

39. Se entienden incluidas bajo este epígrafe las unidades de gasto financiadas, en todo o en parte, a través de recursos aportados a una Administración pública por agentes externos a ella, instrumentados a través de subvenciones, convenios, acuerdos de cofinanciación, contratos programa o cualesquiera otras figuras o negocios jurídicos.

40. La integración en el Presupuesto de cada ejercicio de las aportaciones de los agentes externos —bien como previsiones iniciales, bien como modificaciones de las mismas— participantes en la financiación de una determinada unidad de gasto, únicamente deberá realizarse en la medida en que se prevea su exigibilidad y consecuente transformación en derechos reconocidos y liquidados

en dicho período.

41. Establecidos por o, en su caso, acordados con el agente los términos en que deben materializarse los recursos financieros que constituyen su aportación, así como la manera de determinar su cuantía, cabe plantear dos situaciones posibles:

a) En tanto que la ejecución de la unidad de gasto está condicionada a la percepción de la aportación financiera del agente o agentes, el presupuesto de gastos del ejercicio en curso, o bien carece en absoluto de consignación presupuestaria para este fin concreto, o bien recoge, únicamente, la cuantía de créditos precisa para ejecutar la parte del gasto que se prevé cubrir con otros recursos.

b) No estando condicionada la ejecución de la unidad de gasto a la percepción de la aportación financiera del agente o agentes en cuestión, o bien ésta haya sido íntegramente realizada, o bien figuren consignados los créditos precisos para su total ejecución o para la parte que se prevea efectuar en el período en el Presupuesto del ejercicio en curso, encontrándose dichos créditos en proceso de gestión.

42. En la hipótesis del apartado a), la entidad ejecutora deberá autorizar las oportunas modificaciones presupuestarias a los efectos de, según proceda, dotar o, en su caso, incrementar los créditos inicialmente previstos, hasta la cuantía necesaria para la ejecución de la unidad de gasto o de la parte de la misma que corresponda realizar en el período, incluyendo entre sus previsiones de ingresos, simultáneamente, mediante la correspondiente modificación de las previsiones iniciales, las aportaciones que se estime recibir en dicho período para financiar la ejecución del gasto.

La existencia de compromisos de ingreso para financiar la ejecución de una determinada unidad de gasto, correspondientes a aportaciones de uno o varios agentes externos no incluidas inicialmente en el Presupuesto y que, previsiblemente, deban dar lugar a las pertinente liquidaciones y reconocimientos

de derechos a lo largo del ejercicio, garantiza la suficiencia financiera de la entidad ejecutora, a los efectos de dotar o incrementar los créditos precisos para dicha ejecución.

43. Se entiende por compromiso de ingreso el acto jurídico por el que cualesquiera Entes o personas públicas o privadas, se obligan de forma pura o condicionada, mediante un acuerdo o concierto a financiar total o parcialmente una determinada unidad de gasto presupuestario realizado por una Administración pública.

44. El compromiso de ingreso dará lugar, cumplidas las condiciones que, en su caso, hubiesen asumido las partes implicadas, al reconocimiento y liquidación de un derecho presupuestario por parte de la Administración responsable de la ejecución de la unidad de gasto, y de la correlativa obligación de pago por parte del sujeto concedente de los recursos, obligación que, cuando dicho sujeto sea otra Administración pública, tendrá, asimismo, carácter presupuestario.

45. La parte de todo compromiso de ingreso que deba materializarse en ejercicios sucesivos a aquél en que éste se establece, deberá figurar como previsión inicial del Presupuesto de ingresos del ejercicio en el que, cumplidas por parte de la entidad ejecutora las condiciones que del mismo se deriven para ella, deba previsiblemente transformarse en derecho reconocido y liquidado.

46. En la hipótesis del apartado b), y en el contexto de la vigente normativa reguladora de la materia presupuestaria, la concesión de los recursos, por parte del agente o agentes financiantes, carece de toda relevancia, integrándose éstos en el Presupuesto de la entidad ejecutora en el momento en que, cumplidas las obligaciones que se hubiesen estipulado para el acceso a los mismos, se proceda

a la liquidación y reconocimiento de los derechos presupuestarios a que deban dar lugar.

Conviene valorar en estos casos con la debida prudencia la situación financiera de la entidad ejecutora reflejada en el remanente de tesorería calculado al concluir el ejercicio presupuestario al que se hayan imputado los derechos en cuestión, dado que si para financiar la unidad de gasto a la que se destinan los recursos aportados por el agente o agentes externos, se han utilizado operaciones de crédito, cualquiera que sea su plazo de vencimiento, la aplicación de un criterio de estricta prudencia hace aconsejable que los recursos aportados se destinen, bien a satisfacer el principal de dichos débitos, bien a la realización de otras unidades de gasto de similar naturaleza.

5.3 Presupuestación de las unidades de gasto financiadas con otros recursos afectados

47. Se entienden incluidas bajo este epígrafe todas aquellas unidades de gasto financiadas con recursos presupuestarios distintos de las aportaciones de agentes externos, a las que se refiere el apartado anterior, que, de conformidad con la normativa aplicable en cada caso, resulten estar afectados o sean susceptibles de afectarse a la financiación de unidades de gasto presupuestario concretas.

48. Sin perjuicio de las consideraciones que se deducen de lo indicado en los parágrafos 53 y sucesivos de este documento, los mecanismos presupuestarios previstos en el vigente marco normativo resultan adecuados para atender a la realización de aquellas unidades de gasto que se pretendan financiar a través de estos recursos, debiendo quedar garantizado de forma suficiente el equilibrio presupuestario y financiero de las Administraciones en cuyo entorno se plantee la ejecución de esta figura.

5.4. Presupuestación del remanente de tesorería afectado

49. Las desviaciones positivas de financiación, cuantificadas conforme a lo que se establece en este documento, derivadas de la ejecución de un determinado gasto con financiación afectada suponen, de hecho, que el ritmo al que se ha materializado el flujo de recursos afectados a la financiación de la unidad de gasto se ha anticipado al de la ejecución de los gastos presupuestarios a los que

ésta da lugar.

50. Cuando en algún ejercicio la exigencia del equilibrio presupuestario inicial de la entidad ejecutora quede incumplida por la necesidad de dotar créditos iniciales, para atender a la ejecución de partes de una unidad de gasto financiada con recursos afectados que, por haberse materializado en ejercicios precedentes, se encuentran debidamente integrados en el remanente de tesorería, por la cuantía en que dichos recursos afectados deban financiar la parte del gasto presupuestario a ejecutar

en el período, debe presupuestarse inicialmente el correspondiente remanente de tesorería afectado.

51. El remanente de tesorería afectado incluido como previsión inicial del presupuesto de ingresos de un ejercicio deberá, en su caso, ser objeto de la pertinente minoración cuando, una vez efectuada la regularización y cierre de la contabilidad del ejercicio inmediato anterior, el valor efectivamente calculado de las desviaciones de financiación positivas que lo integran, resulte inferior al

estimado en el momento de elaborar el presupuesto del ejercicio corriente.

Esta minoración deberá ir acompañada, cuando así proceda, del correspondiente incremento de las previsiones de ingresos asignadas a otros conceptos presupuestarios o, cuando esto no resulte posible, de la adecuada disminución de los créditos aprobados para gastos, con el objeto de mantener el equilibrio presupuestario inicial.

5.5. Los remanentes de crédito derivados de gastos con financiación afectada

52. Cuando finalizado un ejercicio presupuestario no se hubiese ejecutado en su totalidad la parte que se previó realizar en el mismo de una determinada unidad de gasto, a cuya financiación se hubiesen afectado ciertos recursos, los remanentes de crédito consecuentes, cualquiera que sea la forma en que se integraron en el Presupuesto, el período en que se aprobaron y su naturaleza, así

como el tipo de recursos afectados con los que se financie la unidad de gasto en que se originan, deberán ser incorporados necesariamente al Presupuesto del ejercicio inmediato siguiente, en tanto que se entiende que su no ejecución implicaría la pérdida de la financiación específica que llevan aparejada.

53. Se entienden exceptuados de la prevención establecida en el párrafo anterior los remanentes de crédito representativos de partes de la unidad de gasto de cuya ejecución se desista expresamente, así como los derivados de un menor coste del previsto inicialmente. En estos casos se estará a lo prevenido en las normas o convenios reguladores del acceso a los recursos afectados en lo que

hace a la posible necesidad de reintegrar los importes indebidamente percibidos.

54. Las incorporaciones de remanentes de crédito derivados de la ejecución de gastos con financiación afectada, al igual que las restantes modificaciones de crédito que se acuerden sobre el Presupuesto inicial de cada ejercicio, deben mantener el equilibrio presupuestario inicial, para lo cual será preciso acreditar la existencia de recursos suficientes para su autorización.

55. Para la financiación de estas modificaciones de crédito se emplearán preferentemente los siguientes recursos:

a) Las desviaciones positivas de financiación integradas en el remanente de tesorería calculado al liquidar el ejercicio en el que se pusieron de manifiesto los remanentes de crédito, cuya incorporación se pretende, en tanto que se deriven de ingresos presupuestarios que hubiesen debido financiar la parte de la unidad de gasto no ejecutada, implícita en los remanentes de crédito en cuestión y que, lógicamente, no estén incluidas como previsión inicial del presupuesto de ingresos aprobado para el ejercicio al que se pretenden incorporar los remanentes.

b) Los saldos no realizados de Compromisos de ingresos que, en el ejercicio en el que se originaron los remanentes de crédito, hubiesen servido como recurso financiero de la modificación por la que se incluyeron en el Presupuesto los créditos correspondientes para la ejecución de la unidad de-gasto que no se hayan materializado como derechos reconocidos, en cuyo caso estarían integrados en el remanente de tesorería.

Adicionalmente se requiere que los saldos de compromisos de ingreso no realizados, a que se refiere el párrafo anterior, no estén incluidos como previsiones iniciales de ingresos del presupuesto aprobado para el ejercicio al que se pretenden incorporar los remanentes.

56. En caso de no disponer de ninguno de los recursos anteriores, la entidad ejecutora de un gasto con financiación afectada, deberá efectuar la incorporación de estos remanentes financiándola con cargo a los restantes recursos de que pueda disponer en cada caso, garantizando en todos ellos la suficiencia

financiera y el equilibrio presupuestario inicial en el que esta se fundamenta.

ANEXO

ANÁLISIS DE LOS CONCEPTOS:

— COEFICIENTE DE FINANCIACIÓN

— DESVIACIONES DE FINANCIACIÓN

SUPUESTO PRÁCTICO

EL COEFICIENTE DE FINANCIACIÓN

El coeficiente de financiación se define como el tanto por uno que, sobre el importe total de una determinada unidad de gasto presupuestario, queda cubierto con recursos específicos afectados a su financiación. Matemáticamente puede representarse por:

CF = I / G

donde « I » será el importe total de los ingresos presupuestarios afectados y «G» el de la unidad de gasto presupuestario que aquéllos financian.

El coeficiente de financiación puede ser fijo, variable o mixto, en función de como se determine la cuantía de los ingresos presupuestarios que deben cubrir la parte correspondiente del gasto presupuestario derivado de la ejecución de la unidad de gasto a financiar.

• El coeficiente de financiación será fijo cuando los ingresos presupuestarios a percibir para la financiación de una unidad de gasto se cuantifiquen, en términos porcentuales, en función del gasto presupuestario efectivamente realizado, con independencia de que coincida o no con lo inicialmente previsto.

• Si los ingresos presupuestarios a percibir se cuantifican en términos absolutos, con independencia del gasto presupuestario a realizar, el coeficiente de financiación será variable, dependiendo de las vicisitudes que, a lo largo del tiempo, puedan surgir en la ejecución de la unidad de gasto propiamente dicha, así como del resto de los ingresos presupuestarios afectados con los que se deba financiar.

• En los casos en que los ingresos presupuestarios afectados a la financiación de una unidad de gasto cubran porcentualmente el gasto presupuestario derivado de su ejecución hasta una determinada cuantía, transformándose, una vez superada ésta, en un importe fijo independiente del gasto presupuestario realizado, el coeficiente de financiación será del tipo mixto.

Este tipo de coeficiente se caracteriza por ser fijo hasta que superado un determinado límite de gasto presupuestario se transforma en variable de manera automática.

Según el momento en que se realice el cálculo de todo coeficiente de financiación variable, surgen tres acepciones de esta magnitud:

• Coeficiente de financiación presupuestado o teórico. Este valor del coeficiente se obtiene cuando, al proyectar inicialmente el gasto con financiación afectada, cualquiera que sea el número de ejercicios presupuestarios a los que afecte, se dividan la totalidad de los ingresos presupuestarios que se prevean obtener, destinados específicamente a su financiación, cualquiera que sea el ejercicio en que se hayan de producir, por la totalidad de los créditos que se estima asignar a su ejecución, en el presupuesto, o presupuestos, en que se vaya a realizar, con independencia de que la percepción de los ingresos presupuestarios y la realización de los gastos presupuestarios coincidan en los mismos ejercicios presupuestarios. Matemáticamente puede expresarse:

donde «? i=1n IPi » representa los ingresos presupuestarios totales inicialmente previstos y «? i=1n GPi » el gasto presupuestario total estimado.

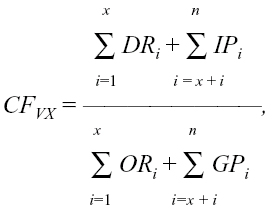

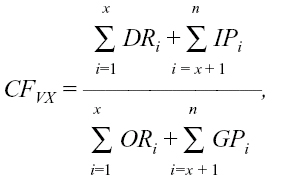

• Coeficiente de financiación variable, calculado al final de cada ejercicio presupuestario. Este valor del coeficiente se obtendrá, exclusivamente, para los gastos con financiación afectada cuya ejecución se extienda a más de un ejercicio presupuestario, cuando, al finalizar cada ejercicio, se dividan los derechos reconocidos netos hasta ese instante, vinculados a la ejecución del gasto presupuestario, acumulados a los ingresos presupuestarios que, hasta su conclusión, se prevean obtener afectados a la misma, por las obligaciones reconocidas netas hasta el momento, consecuencia de la realización del gasto, acumuladas a los créditos que, hasta su finalización, se estima van a asignársele. Matemáticamente puede representarse por:

donde «? i=1x DRi » serán los derechos reconocidos netos desde el inicio del gasto hasta el año X en que se calcula el coeficiente, « ? i=x+ix IPi» las previsiones de ingresos presupuestarios vinculadas al gasto para los ejercicios x+1 y sucesivos hasta su conclusión, « ? i=1x ORi» las obligaciones reconocidas netas desde el comienzo de la ejecución hasta el año x, y «? i=x+ix GPi » los créditos que van a asignarse a la realización del gasto en los ejercicios x + 1 y sucesivos, hasta su culminación, incrementados, en su caso, en el importe de los remanentes de crédito puestos de manifesto al liquidar el presupuesto en el que se realiza el cálculo y que, necesariamente, deban incorporarse al ejercicio siguiente.

• Coeficiente de financiación efectivo o final. Este valor del coeficiente se obtendrá cuando, concluida la realización del gasto presupuestario y recibidos la totalidad de los ingresos presupuestarios que, por sus características, se le afectaron, se dividan los derechos reconocidos netos totales vinculados a su ejecución, por las obligaciones reconocidas netas, consecuencia de la realización del gasto. Matemáticamente puede representarse mediante la siguiente expresión:

donde « ?i=1n DRi» serán los derechos reconocidos netos, y «? i=1n ORi» las obligaciones reconocidas netas.

Debe señalarse, no obstante las tres acepciones anteriores del coeficiente de financiación, que este es único y responde a la expresión general:

expresión empleada al definir el coeficiente variable, ocurriendo que, en el momento inicial —coeficiente teórico— los términos «? i=1x DRi » y « ? i=1x ORi» toman valor cero, por no haberse comenzado la ejecución del gasto; mientras en el momento final —coeficiente efectivo-, al haberse concluido, los términos «? i=x+1n IPi» y ««? i=x+1n GPi» valdrán cero, por no existir previsiones para ejercicios sucesivos.

Con independencia del carácter fijo o variable del coeficiente de financiación y, en el caso del coeficiente variable, del momento en que se realice su cálculo, esta magnitud podrá ser global o parcial, según se refiera a la totalidad de los ingresos presupuestarios afectados a la realización de un gasto, o a parte de los mismos, seleccionados con un criterio homogéneo, y que sumados coinciden con el

importe total.

El coeficiente de financiación será global cuando exprese la parte del gasto presupuestario que debe quedar cubierto con la totalidad de los ingresos presupuestarios a él afectados. En el caso de tratarse de un gasto con coeficiente variable, los importes empleados en su cálculo deberán referirse a la totalidad de los ingresos presupuestarios, prescindiendo de sus posibles desagregaciones.

El coeficiente de financiación será parcial cuando exprese la parte del gasto presupuestario que debe cubrirse con una parte de los ingresos presupuestarios, seleccionada del total según un cierto criterio que puede ser, bien el agente del que provienen, bien el concepto presupuestario a través del que deben materializarse.

El coeficiente de financiación parcial por agentes indicará la parte del gasto presupuestario que, cada uno de los que participen en su financiación, van a cubrir con sus aportaciones, mientras el coeficiente parcial por conceptos presupuestarios expresará la forma en que, dichas aportaciones, se recogen en el presupuesto de ingresos, independientemente del agente de que provengan.

En cualquier caso, deberá cumplirse que la suma algebraica de todos los coeficientes de financiación parciales de un gasto con financiación afectada, obtenidos por desagregación de los ingresos presupuestarios según un criterio único y homogéneo, deberá coincidir con el coeficiente de financiación global de dicho gasto.

La condición de fijo, variable o mixto puede predicarse en relación con cualesquiera de los coeficientes de financiación parciales que puedan establecerse para un determinado gasto con financiación afectada, con independencia del criterio de selección establecido para su delimitación. No así

para el coeficiente de financiación global que únicamente podrá ser fijo cuando lo sean la totalidad de los coeficientes parciales que lo integran, siendo variable en el resto de los casos.

Cuando el coeficiente de financiación, debido a las condiciones específicas del gasto, tenga carácter variable, para efectuar su cálculo, según se ha descrito anteriormente, se seleccionarán las magnitudes que intervienen en él, relativas a ingresos presupuestarios global o parcialmente de acuerdo con el valor del mismo que se desee obtener.

DESVIACIONES DE FINANCIACIÓN

Concepto y clases

En determinados momentos, a lo largo de la realización de un gasto con financiación afectada, pueden presentarse desequilibrios en el nivel de cobertura que, sobre el gasto presupuestario efectuado, representa la financiación recibida.

Surge así el concepto de desviación de financiación como la magnitud que, en aquellos gastos con financiación afectada cuya ejecución deba extenderse a más de un ejercicio presupuestario, representa los desfases existentes entre los recursos recibidos, hasta un determinado momento, para la financiación de la unidad de gasto, y los que, en función de la parte efectuada de dicha unidad en

idéntico período, deberían haberse recibido, si la ejecución de los ingresos presupuestarios afectados se realizase armónicamente con la ejecución de la unidad de gasto presupuestario que financian.

En relación con esta definición, resulta conveniente poner de relieve las siguientes cuestiones:

— La expresión «ejecución de un gasto con financiación afectada» debe entenderse referida a sus dos vertientes: gasto e ingresos. Así, la condición de plurianualidad puede cumplirla cualquier gasto, siempre que una o ambas de sus dos facetas —gasto o ingreso— se dilate a más de un ejercicio presupuestario.

— Concluida la realización de todo gasto con financiación afectada, las desviaciones de financiación deberán ser siempre nulas, ya que, en ese momento, al haberse recibido la totalidad de los ingresos afectados al gasto, no pueden existir desajustes en el ritmo de ejecución. Así, en todo gasto con financiación afectada que se realice íntegramente en un único ejercicio, ejecutándose en él toda la unidad de gasto y recibiéndose la totalidad de su financiación, carece de sentido hablar de desviaciones, pues éstas serán siempre iguales a cero.

— Las diferencias que se detecten, una vez concluida la ejecución de un gasto con financiación afectada, entre lo inicialmente previsto y lo efectivamente realizado, tanto en lo que se refiere a la unidad de gasto, como en lo que hace a los ingresos presupuestarios afectados a su financiación, no tiene cabida en el concepto de desviación de financiación, aunque resulte incuestionable su naturaleza de desviaciones, así como su utilidad, como información complementaria, a la hora de analizar y evaluar la gestión realizada.

Las desviaciones de financiación pueden clasificarse, atendiendo al momento en que se realice su cálculo en iniciales o teóricas, y variables, calculadas al final de cada ejercicio; o atendiendo a la forma de seleccionar los ingresos en globales o parciales.

Las desviaciones de financiación iniciales o teóricas serán las calculadas, antes de iniciarse la ejecución de un gasto con financiación afectada, comparando la financiación que, según los términos establecidos en cada caso, se prevé recibir hasta el final de cada uno de los ejercicios presupuestarios a los que afecte su realización, con la que, en función del gasto presupuestario que se estima, va

a realizarse, se recibiría, en el caso de existir total sincronía entre gasto e ingresos.