Varios

Fax japonés

Industria del Fax Japonés en 1990

Introducción:

Las firmas japonesas daban cuenta de más del 90% de las ventas mundiales, y de casi el 100% de las exportaciones en la industria de faxes en 1989. Exportaban más del 70% de su producción mucho mas del 20% en 1980. Las maquinas de fax representaban aprox. el 25% del total japonés de producción de equipos y aprox. 40% de sus exportaciones en el sector telecomunicaciones. Habían mas de 40 compañías japonesas activas en esa industria en 1990, incluyendo Canon, Hitachi, Matsushita, Denso, Murata, NEC, Ricoh, Sharp y Toshiba.

Máquinas de fax (descripción):

Leen documentos transmitidos por líneas telefónicas. Los primeros eran máquinas análogas con tiempos de transmisión de entre 2 a 6 minutos por página. G3 eran digitales, con tiempos de transmisión de 10 a 20 seg. por página. G4 eran máquinas digitales, con tiempo de transmisión entre 2 y 4 segundos, pero necesitaban líneas telefónicas digitales.

Un típico G3 contenía scanner, unidad de control de comunicación, una de transmisión y una impresora. Los parámetros de performance incluían velocidad de transmisión y claridad y otras características, como habilidades de envío, cortadores de papel, discado a un toque, y sensor automático de voz/fax para permitir a una línea telefónica ser usada para ambas posibilidades.

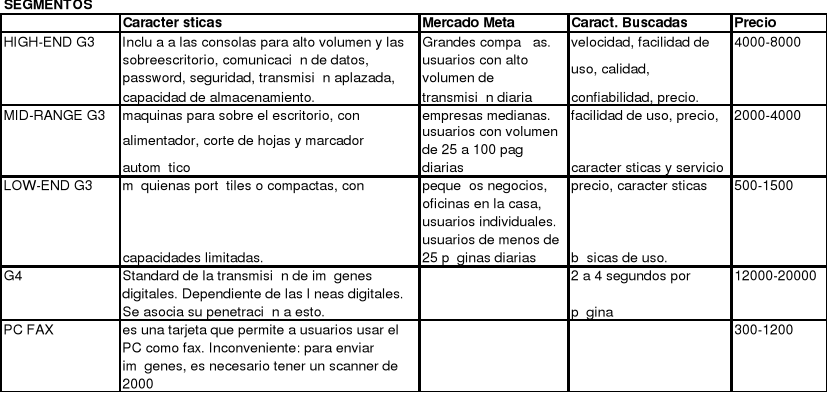

Segmentos:

Productos y servicios auxiliares:

Costo total promedio de un fax en US en 1989 (según AMA) era de $ 3.509.

Vida útil de un fax: 4-5 años.

Cuenta telefónica anual por uso: $2.177.

Costos varios anuales, donde el papel es el 80%, y viene de Japón. $2.000.

Compradores

-

Comunicación de negocios, que incluye ínter oficinas, con proveedores y con clientes. Importante para comunicación internacional. Entre el 40 y 60 % de la cuenta telefónica era de uso de fax (entre Japón y USA y Japón y Europa).

-

Grandes firmas son los mayores clientes de grandes maquinas de fax, medianas y pequeñas. Compraban de a 100. Demandaban tecnología avanzada, buen nivel de servicio y soporte y capacidad de trabajar en red, al costo más bajo telefónico.

-

Firmas medianas compraban maquinas de un volumen medio. El precio, características, servicio y mantención eran las principales criterios de compra.

-

Pequeños negocios compran máquinas pequeñas, sobre la base de precio y disponibilidad de características simples. Los usuarios individuales comenzaron a ser importantes en 1989.

Ventas y Distribución:

En los 80, se vendían casi exclusivamente a través de fuerzas de venta de la propia compañía o del distribuidor. En los 90, se vendía a través de distintos canales, incluyendo ventas directas, distribuidores de equipo de comunicación, OEM, y detallistas.

-

Faxes grandes: se vendían casi solo por fuerzas de venta directa.

-

Medianos: se vendían con una combinación de venta directa y distribuidores.

-

Pequeños: a través de distintos canales. Las fuerzas de venta directa las vendían sólo a grandes clientes. Distribuidores también vendían faxes pequeños a clientes medianos.

En los 80s algunos fabricantes empezaron a vender faxes pequeños a pequeños negocios a través de tiendas de deptos y detallistas. Estos canales múltiples crearon conflictos a algunas compañías como los comercializadores, que recibían descuentos del 30-40 % del precio, y cargaban un 30-40 de markup y los detallistas recibían un 10-15% de descuento.

La importancia relativa de los distintos canales variaba entre países. En 1988, en US el 70% de las ventas a usuarios finales se hacía con venta directa de los distribuidores. En Japón, el 13,6% de las ventas domésticas eran directas, el 46.6% a través de distribuidores. Las ventas de OEM eran más importantes en US, y más importantes aún en Europa.

Producción:

Las máquinas de Fax se producían usando métodos estándares de ensamblaje. La mayoría de los fabricantes producían los componentes importantes. Las empresas sentían que la habilidad de diseñar y fabricar componentes especializados y circuitos integrados era vital para el éxito. Otras empresas externalizaban.

El costo de los componentes representaba el 70% del costo total de manufactura. La labor de ensamblaje era de un 15-20% del costo total de manufactura. El costo de producción en 1977 era de USD3700, y en 1987 de USD940.

Los fabricantes modificaron las máquinas de fax para acomodarse a un estándar internacional común. Distintos modelos eran producidos en la misma línea de producción. Ver ejemplo de planta Ami.

Historia de la Industria:

La primera transmisión de una imagen por cables fue hecha en Escocia en 1842. La primera transmisión de fax a gran distancia ocurrió en 1907. En 1910 había transmisión entre Londres, Paris y Berlin. En los 40, varios desarrollaron máquinas foto telegráficas. Etc etc. El principal uso fue la transmisión de mapas meteorológicos, pruebas de diario, fotografías y huellas digitales. La transmisión tomaba más de 10 min. Por página, y era muy cara. En Usa y Japón se usaban con propósitos de importancia pública.

Cambios regulatorios y tecnológicos:

El mercado emergió con el lanzamiento del Telecopier II de Xerox en 1967. Ellos dominaban el mercado en USA, dando cuenta del 80% de las 20000 maquinas en 1970. Al mismo tiempo Matsushita y NEC tenían el 70% del mercado Japonés. En 1969, se permitió el uso del sistema telefónico para uso de Fax en USA. En Japón se hizo lo mismo entre el 72 y 73. En los 70s, el gobierno japonés fue uno de los primeros en dar legalidad a los documentos de fax. El desarrollo tecnológico se aceleró. Mientras tanto, otras empresas perseguían tecnología digital. La CCITT respondió a requerimientos de la industria a desarrollar estándares para las máquinas de fax en 1976. El estándar G1 era lo esencial de los de xerox, y el estándar G2 era parecido pero no igual a los protocolos usados por GS y VS (dos pequeñas empresas norteamericanas). Matsushita se dedico a desarrollar maquinas compatibles con G2. No había estándares para máquinas digitales.

Faxes al final de los 70's:

Japón: entre 1975 y 1980 muchos fabricantes desarrollaron faxes de menos de un minuto. Las firmas japonesas eran particularmente agresivas en el desarrollo de técnicas de compresión de datos y mejora de componentes. El mercado tenía características únicas. El 98% de los documentos son escritos a mano. Además de la dificultad de escritura, se consideran más educados los mensajes así escritos. Los japoneses creían que la demanda crecería rápidamente una vez que hubiera estándares para la transmisión digital.

USA: No había mucho interés. Telex y máquinas de escribir estaban en uso aún. Tenían buenos servicios de correo, el mercado anunciaba la muerte inminente de los faxes, diciendo que el mail y las comunicaciones por computador dejarían el fax obsoleto, debido a la gran penetración de PCs. Los principales competidores eran Xerox, QWIP, y Graphic Sciences. Los tres vendían a través de fuerza de venta directa. No tenían un estándar, entonces las máquinas de cada uno no se comunicaban. Así obligaban a los usuarios a comprar según los otros usuarios. Para 1979, GS era el líder, con el 30% de las ventas.

Europa: Los faxes no recibían mucho interés. Habían hecho inversiones importantes en telex en los 70, y tenían que esperar a terminar su pago. En 1979 Europa tenía 3 veces más terminales de telex que USA. El mercado de faxes era dominado por americanos y japoneses. Xerox era el líder. Malos sistemas telefónicos impidieron el uso masivo del fax en algunos países.

Surgimiento de G3:

El protocolo G3, introducido en 1980, proveyó de estándares para los faxes digitales. Estas nuevas máquinas transmitían entre 10 a 20 seg. Por página. La transmisión era más rápida, conveniente y barata que antes. Los estándares permitieron comunicarse unos con otros. Los japoneses se adaptaron rápidamente. Incluso produjeron faxes que se comunicaban con G2. Xerox no hizo G3, las compró a Fuji. GS se proveyó de máquinas japonesas y luego se salió del mercado. Para 1983, preguntar, no entendí la frase.

Faxes en los 80's:

Mercados:

Japón: Las grandes compañías empezaron a comprar G3, ya que así se comunicarían constante y fluidamente. Para mediados de los 80, todas las grandes empresas usaban fax. NTT, vio el potencial de la transmisión de fax para estimular la demanda por servicios de telecomunicación, e invirtió en ellas. NTT fue privatizada en 1985 y se volvió aún más agresiva. En 1980 habían 140.000, en 1985 habían 1,1 millón y en 1988 3 millones de faxes en Japón. Se estimaba que la demanda crecería entre un 15 a 20% anual desde el 89 al 92.

USA: la penetración de G3 se debió a la necesidad de comunicación con Japón. La demanda empezó a crecer a mediados de los 80 mientras los precios caían. En 1990 cada compañía tenía un fax. Los mayores compradores eran medianos y pequeños negocios. Se estimaba que la demanda creciera un 30% desde 1989 a 1992.

Europa: la desregulación de líneas telefónicas fue implementada más tarde que en Japón. Habían regulaciones, y se esperaba un aumento de demanda de un 40% entre 1989 y 1992. En 1988 la base instalada en el resto del mundo era de 350.000, donde la mayor porción era de Taiwán, Hong Kong y Australia. El resto de los países tenían limitaciones por calidad y cantidad de líneas en el sistema telefónico local.

Introducción de Nuevos Productos: aumentó al final de los 80, sacaban un producto nuevo al mercado cada 6 meses, y desarrollaron máquinas más pequeñas y precisas. La industria del fax no había sido apuntada al mercado objetivo ni tampoco protegida.

Producción Extranjera: Las empresas japonesas comenzaron a producir en otros países (Tailandia, Taiwán y Corea, Singapore, etc.) En 1988 se exportaron a US 314 billones de yens (2,5 billones de US$) en equipos de comunicación. . Los faxes daban cuenta del 43,2% de esta cifra.

C4:La CCITT propuso sus estándares G4 en 1986. En 1990, habían 9 compañías japonesas produciendo G4. y esperaban tener para 1990 entre 6 a 6500 unidades.

PC fax: Tarjetas. La mayoría de los PC fax también proveían módems, y los líderes en los 80 era USA, aunque los japoneses ganaban participación. Los expertos pensaban que iba a crecer de 40 mil fax cards en 1988 crecería a 88mil en 1989.

Competencia: Se había vuelto fiera en los 80s. Los precios de faxes de bajo volumen habían caído 2/3 entre 1986 y 1988. Los márgenes de estas ventas eran de 20% y cayendo. Los márgenes de los fax medios y altos volúmenes en Usa se estimaban entre un 35 a 40% en 1989. El resto léanlo.

Competidores

Matsushita Denso: Líder mundial en suministros electrónicos. Gastaban más en I+D en términos absolutos que cualquier otra empresa japonesa. Las ventas en 1989 eran 28billones de US$, aprox. 40% desde fuera de Japón. Entró en el tema del fax a mediados de los 40, y desarrolló el primer G2 y el primer G3 compatible. Se volvió el líder en los G3 a través de una agresiva campaña de mkt a grandes empresas a través de una fuerza de ventas directa. Producía los faxes más baratos para uso personal. Producía componentes del fax, y en 1990 era reconocido como el líder en componentes de impresoras termales. La empresa vendía scanners ópticos, módems, y componentes de impresoras a otros clientes.

Matsushita veía la industria del fax como vital para su estrategia en automatización de oficinas, y era considerado uno de sus productos más importantes a futuro.

Ricoh: Uno de los líderes en automatización de oficinas en 1990. Competía con Canon y Fuji Xerox por liderazgo de mercado. Sus ventas totales eran de 4,4 billones para marzo de 1989. El 80% de sus ventas eran de automatización y el 50% venía de copiadoras. Tenía una red de ventas extensa en Japón y las exportaciones daban cuenta del 40% de las ventas totales. Fue un entrante tardío a la producción de faxes, en 1985 se convirtió en el líder de marcado en Japón y era fuerte en los clientes medios. Estaba integrado verticalmente y era líder en la producción de cabezales termales para impresión de los fax.

NEC: Empresa líder en suministro de equipo de comunicaciones y PC, y era el líder mundial en producción de semiconductores. Sus ventas en 1989 fueron de 19,6 billones. La primera compañía en producir una máquina de fax. Tradicionalmente enfocada en el segmento de altos volúmenes para grandes compañías, agencias gubernamentales y autoridades locales. NEC fue un entrante tardío en las G4, diseñados para uso en líneas telefónicas digitales en red.

Descargar

| Enviado por: | El remitente no desea revelar su nombre |

| Idioma: | castellano |

| País: | Chile |

Todos los derechos reservados.