Literatura

Factoring en Chile

Introducción:

Los primeros inicios de factoring corresponden a una antigua práctica comercial realizada por el país anglosajón. Ellos realizaban intercambios comerciales con el continente europeo con el fin de abastecerse de productos necesesarios para vivir. El factor o agente, comprara estos productos y se encargaba de pagar las deudas surgidas de esta operaciones y de vender los productos americanos.

El factoring es principalmente una alternativa de financiamiento en la cual una empresa especializada llamada factor ( banco empresa de factoring) mediante un contrato celebrado con una persona natural o jurídica, se compromete adquirir sus créditos comerciales a corto plazo, representado por facturas por cobrar, asumiendo los riesgos gestionando los cobros y otorgar anticipos o solo otorgar asistencia técnica y administrativa.

Al factorizar sus ventas el fabricante u exportador sede las facturas de corto plazo de su contrato de exportación al factor, la cual se ocupara de su administración, contabilización y cobro.

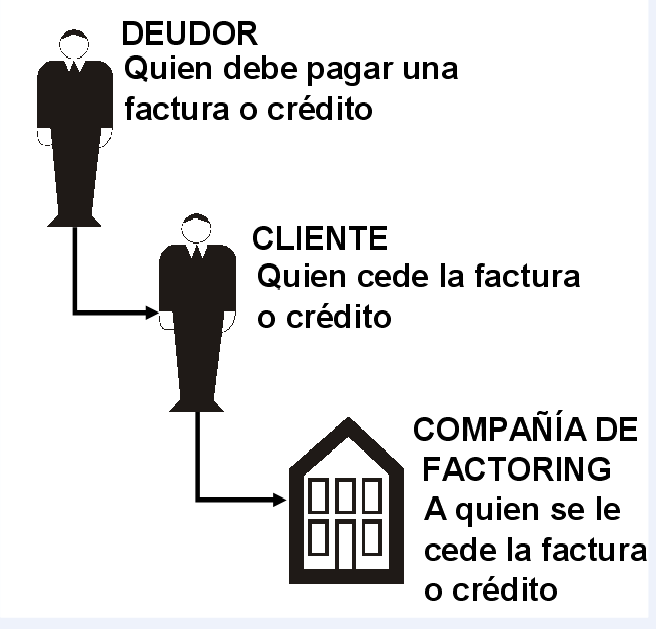

Parte que intervienen en la operación de factoring:

Dentro de la operación de factoring podemos distinguir 3 partes:

Cliente: Persona natural o jurídica que firma un contrato de factoring con una sociedad especializada y que ejecuta los actos señalados en el contrato.

Factor: Institución que adquiere las facturas a las empresas (sus clientes) en el momento de su emisión con todas las obligaciones y servicios que esto implica.

Deudor: persona natural o jurídica que compra los productos o servicio del cliente y por lo tanto es responsable de pagar las cuentas transferida al factor.

En términos generales la operación se realiza de la siguiente manera:

Se firma un contrato entre le cliente y el factor por un plazo determinado, generalmente un año, durante el cual el cliente se compromete a trabajar exclusivamente con ese Factor, y enviarle regularmente todas las facturas para su estudio. El factor, a su vez, se compromete a revisar todas y cada una de las facturas en el menor tiempo posible, para no entorpecer las relaciones entre cliente y sus compradores, y decide que facturas comprar y cuales no.

Respecto de las que decide asumir el riesgo, hace un promedio de las fechas de vencimiento ponderándolas por su valor y añade un periodo para hacer efectiva la cobranza, estableciendo así la fecha en que pagara al cliente el valor total de las facturas compradas, menos una comisión por el servicio prestado.

Características del factoring:

-

Liquidez: Permite realizar en forma sencilla un activo para disponer de una mayor flexibilidad en el manejo de la liquidez, basado en los flujos de caja

-

Cobranza: El factoring se encarga de las cobranzas facilitando la puntualidad y recuperabilidad de las facturas

-

No produce endeudamiento: El factoring compra las facturas a diferencia de los bancos que dan préstamos, la liquidez es inmediata

-

Apoyo Administrativo: Genera ahorro de tiempo y de gastos en la cobranza para el cedente. Permite la movilización de la cartera de deudores, simplificando la contabilidad al tener un solo cliente que paga contado

-

Baja los costos de la empresa: debido a que ésta no es la que cobra sino la empresa de factoring

-

Mejora el costo del acceso a fondos cuando la condición crediticia del cedido es mejor que la del cedente

-

Beneficia a la actividad comercial en su conjunto, atenúa los ciclos de liquidez de las empresas y logra mayor competencia de los intermediarios financieros .

Mercado objetivo del factoring:

El factoring tiene como principal mercado objetivo las Pyme, siendo el principal receptor de créditos las industrias textiles fabricantes, de equipo industrial y agrícola, equipamiento de oficina, electrónica y alimentos.

Tipos de factoring:

Según quien asume el riesgo de la insolvencia:

Factoring con recurso:

El factor se hace cargo de la gestión de la cartera de ventas y cobro de las deudas, pero la empresa usuaria es responsable de los fallidos, si al vencimiento el deudor no cancela, la responsabilidad de pago la asume el cliente (cedente) si hubiera exisistido adelanto de recursos por parte del factor el cedente deberá reintegrarlo.

Factoring sin recurso:

En esta modalidad existe relación continua entre el cliente y el factor, en la que este último va comprando, de una forma sistemática todos los créditos comerciales que su cliente genera en la venta de sus productos o en la prestación de sus servicios a su cliente. El factor asume la responsabilidad por las deudas comerciales de su cliente, asumiendo la totalidad del riesgo.

Según el servicio prestado:

Factoring tradicional:

En donde los servicios ofrecidos por el factor son básicamente la gestión de cobro, la garantía de cobro y la contabilidad de las ventas.

Factoring del moderno:

Se caracteriza por una oferta más amplia de los servicios de la gestión de venta, como podría ser un mayor desarrollo de las prestaciones de la índole financiera.

Según el ámbito geográfico:

Factoring nacional: en el cual las partes que intervienen cliente, factor y los deudores residen en el mismo país.

Factoring internacional:

Aquí el cliente y deudores no residen en el mismo país.

Según la financiación:

Factoring con anticipo:

En el cual el cliente tiene opción desde el momento de la sensación a recibir el pago de los créditos con anterioridad a su vencimiento a cambio de unos intereses.

Factoring sin anticipo:

Aquí el factor se ocupa de la gestión de cobro a sus clientes, como mandatario en su propio nombre, entregándole los fondos al vencimiento de los mismos.

Global:

El cliente otorga al factor la administración total de sus cuentas a cobrar. Estos acuerdos se emplean en casos de clientes con un número reducido de deudores y por importes significativos.

Individual:

Está referido a un número determinado de deudores sobre los que cede la gestión de las cobranzas.

Ventajas para el cliente:

-

La eliminación del riesgo implícito en la financiación que otorga al cliente.

-

Eliminación de cobranzas, apoyo en contabilidad y vinculación a un grupo financiero.

-

Aumento de liquidez.

-

Mejores balance e indicadores.

-

Mejora los indicadores de liquidez.

Desventaja para el cliente:

-

Costo asociado.

-

Dificultades para ingresar al mercado.

-

Intervención en la relación al cliente (comprador).

Ventaja para el factor:

-

Aprovechamiento de infraestructura ya creada.

-

Adquisición de información.

-

Necesidades de análisis comercial y cobranzas.

Desventaja para el factor:

-

Inversión inicial.

-

Periodo de depresión económica.

Análisis Foda del Factoring:

Fortalezas:

-

Financiamiento de cuentas a cobrar como garantía.

-

Utilización por empresas necesita liquidez y no tienen garantías suficientes, permitiendo obtener financiamiento en corto plazo.

-

Ahorro de tiempo y menores gastos de cobranzas y contabilidad.

-

Estabiliza el flujo de fondos.

Oportunidades:

-

Buena alternativa en la actualidad para prefinanciar exportaciones.

-

Entorno agro exportador.

-

Permite articulación entre exportadores e importadores.

Debilidades

-

Solo para proveedores de empresas bien posicionada en el mercado.

-

Adicionalmente a la tasa de interés se agregan otros costos y comisiones que eleva el costo.

-

Sujeto ala evaluación del riesgo de los compradores.

Amenazas:

-

Inestabilidad económica y financiera.

-

Entorno recesecivo y caída de operaciones comerciales.

-

Lobby de las grandes empresas.

En chile es donde tiene un mayor grado de desarrollo el factoring:

Surge en 1985 a través de diversas financieras pero se establece formalmente a partir del 1991. Previamente la ley general de banco no permitía a los mismos tener filial de factoring. Por lo tanto los bancos participaban a través de:

-

Institución independiente en donde orígenes, marketing y captura de clientes se realizan por medio del banco.

-

Holding o empresa matriz cuya unidad de factoring es filial, al igual que el banco.

-

Informalmente mediante el otorgamiento a los clientes de líneas de crédito contra sus propias cuentas.

En 1997 la ley de banco estableció que el factoring y el leasing podían ser internalizados al banco.

A diciembre del 2002. Las empresas agrupadas por achef.

| Empresa | Stock de Documentos Adquiridos | Participación de Mercado | Volumen de Documentos Adquiridos | Resultado Ejercicio | Patrimonio |

| BCI Factoring | 80,9 | 21,6% | 388,7 | 2,4 | 8,1 |

| Factoring Security | 64,7 | 17,2% | 307,6 | 1,0 | 9,7 |

| Factorline | 35,5 | 9,4% | 210,7 | 0,9 | 6,0 |

| Santiago Factoring | 11,4 | 3,0% | 156,1 | 0,9 | 5,3 |

| Corp Factoring | 47,8 | 12,7% | 93,3 | N/D | N/D |

| Santander Factoring | 23,5 | 6,3% | 157,7 | 0,5 | 4,3 |

| Banchile Factoring | 78,8 | 21,0% | 235,9 | 1,3 | 5,1 |

| Scotia Sud. Factoring | 10,0 | 2,7% | 63,4 | 0,3 | 1,9 |

| Bandesarrollo Factoring | 10,2 | 2,7% | 54,8 | 0,8 | 2,8 |

| Bice Factoring | 12,6 | 3,4% | 109,4 | 0,2 | 1,8 |

| Total | 375,6 | 100,0% | 1.777,5 | 8,3 | 45,0 |

Diferencias entre factoring y forfaiting:

El forfaiting puede confundirse con el descuento comercial y el factoring. Frente al factoring, ambos métodos financieros tienen importantes similitudes, puesto que responden a lo que se denomina cashmanagement. Por eso vamos a analizar las diferencias significativas con cada instrumento financiero.

| Criterio | Factoring | Forfaiting |

| Plazo | Corto (max 180) | Medio/ largo |

| Ámbito geográfico | Nacional / Internacional | Internacional |

| Asunción del riesgo comercial | SI, sin recurso/ No, con recurso | Si, siempre |

| Documento | Factura | Letra y pagare |

| Financiación | Cuando es convencional | Siempre |

| Liquidación de la operación | Varios sistema mensual y trimestral | |

| Asunción del riesgo de cambio | No | Si |

| Plazo de vencimiento | Determinado | Indeterminado |

| Financiación | 80 y 90% | 100% |

| Relación entre las partes | Continuando | esporádica |

Caso:

Tenemos una empresa, que consiste en una pequeña productora de eventos esta como empresa de servicios emite facturas a empresas privadas que no siempre se pagan en los plazos establecidos, como empresa pyme esta productora de evento no tiene la capacidad de solventar estos atrasos en sus ingresos. En este tipo de caso es importante para este tipo de empresa contar con factoring que brinde una liquidez cuando se requiere.

Como funciona el factoring en chile

Conclusión:

Dada las actuales características del mercado, se ha hecho necesario que los ofertantes entreguen a sus demandantes las mayores ventajas que lo diferencien de sus competencia, un elemento vital en este sentido es el otorgamiento de planes de pagos atractivos, como son descuentos por pagos anticipados o al contado, o el otorgamiento de plazo para cumplir con tal obligación.

Pero conceder créditos puede traer una serie de consecuencias indeseables para quien lo otorga, las que pueden ser subsanadas mediante al contrato de factoring, a través del cual el cliente lograra, además de otros servicios adicionales, el que sus operaciones a crédito, tengan para el los mismos efectos que si se tratara de pagos al contado. A través del factoring, se puede lograr la optimización de las actividades especialmente del pequeño y mediano empresario, no solo por la manutención de políticas de crédito sin las consecuencias negativas de ello, sino porque además, puede desligarse de labores administrativas, lo que junto a la asesora brindada por el factor, pueden llevar a un servicio mas eficiente y de mejor calidad para el cliente al entregar labores de cobranza a un especialista como es el factor. Además, la empresa mejora su situación para optar a algún sistema de financiamiento tradicional, al obtener mayor liquidez en su patrimonio.

Por otra parte, beneficia a los consumidores quienes podrán seguir gozando de aplazamiento para sus pagos, lo que obviamente a la vez es favorable para el cliente, y que directamente también resulta beneficiado es el factor al percibir una remuneración por los servicios que presta.

Aunque el factoring es un contrato que aun cuando no ha sido objeto de regularización, por parte, del poder legislador, ha sido implementado aplicándosele las normas generales de la contratación y de los títulos de crédito, pero consideramos prudente un mayor control y regularización de las empresas de factoring estableciéndose limite y requisitos para su actuar.

Anexos:

Participación por actividad económica

Empresas de factoring miembros de achef:

Fuente: www.achef.cl

Participación por tipo de documento operado

Empresas factoring miembros de achef.

Fuente: www.achef.cl

Descargar

| Enviado por: | Solcitooo |

| Idioma: | castellano |

| País: | Chile |

Todos los derechos reservados.