Publicidad, Márketing y Relaciones Públicas

Estudio de mercado: Industria automovilística de VOLVO

2

Presentación: El mercado de Volvo.

En 1997 la cuota de mercado total de VOLVO a nivel mundial fue de aproximadamente un 1%, pero en el segmento de los grandes automóviles, al que pertenecen el VOLVO S70 y el V70, el S90 y el V90, y el VOLVO 940 , su cuota ha sido del 8,2% en Europa (7,8), del 10,9% en Norteamérica (11,5) y del 2,1% en Japón (2,5).

En la clase intermedia, a la que pertenecen los modelos S40 y el V40, la cuota en Europa ha sido del 3,6% (3,1) y además, por primera vez en la década de los noventa, las ventas de VOLVO en Norteamérica han superado la barrera de las 100.000 unidades. Sus ventas han crecido casi un 6% en un mercado global que descendió aproximadamente un 2%.

Las ventas y la cuenta de mercado han crecido en Estados Unidos y Canadá por igual. El VOLVO S70 y el V70 han experimentado un avance especialmente ostensible, y los de tracción a las cuatro ruedas, como el VOLVO V70 AWD y el V70 XC, introducidos en el mercado durante el pasado año, se convirtieron en éxitos inmediatos.

En Suecia el número de vehículos matriculados ha aumentado un 18%, hasta la cifra de 51.400 (43.700), mientras que la cuenta de mercado se ha reducido del 23,8% al 22,8%. Los modelos S70 y V70 han sido los modelos más vendidos en Suecia, con 26.000 unidades. El VOLVO 940 y el VOLVO S90 y V90 han ocupado el segundo puesto, con algo más de 14.200 unidades, mientras que el tercer lugar le ha correspondido al VOLVO S40 y V40, con 11.200 unidades.

La tendencia positiva de las cifras de ventas en Europa, que comenzó a finales de 1996, continuó durante 1997, matriculándose un total de 230.900 coches de la marca(206.000). El S40 y V40 se han afianzado en muchos de los mercados principales. Los VOLVO S70 y 70 han atendido a una fuerte demanda, lo que ha supuesto el crecimiento de las ventas y el porcentaje de mercados en numerosos países. En el Reino Unido, el tercer mayor mercado de VOLVO, el número de vehículos matriculados se ha incrementado en un 21%, situándose en 40.700 unidades, de las que más de la mitad correspondían a las series S40 y V40. En Alemania, donde el mercado total apenas ha sufrido variaciones, se han matriculado 37.000 automóviles de la marca sueca (31.700). El 15% de incremento registrado en Italia, que se cifra en 25.300 unidades, es atribuible en su totalidad al VOLVO S40 y V40. Las matriculaciones también se han elevado en España, hasta alcanzar las 10.400 (9.300) unidades; en Suiza, donde se han vendido 7.000 (6.000) unidades, y en Finlandia, donde la cifra ha sido de 6.800 (6.400) unidades. Las ventas de los modelos de mayor tamaño han aumentado en Holanda donde, sin embargo, han disminuido las ventas de la gama S40 y V40. En Japón, las ventas han descendido un 17%, situándose en 19.900 unidades, en un claro síntoma de que la recesión sigue afectando fuertemente a este mercado que no acaba de recuperarse.

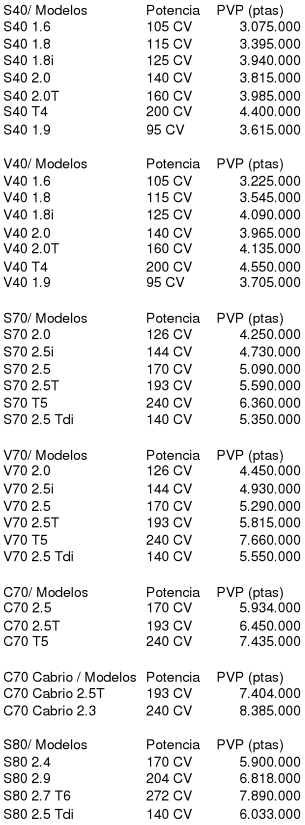

La gama de productos Volvo incluye todos los modelos detallados en la página continua con sus precios correspondientes y potencia. Actualmente en España se comercializan siete modelos diferentes pertenecientes a tres gamas de producto de la marca. La serie 40 de la que se comercializa la versión V40 y S40, la serie 70 de la que se comercializa la versión C70, S70 y V70 y finalmente el S80. La serie 40 es la de gama más baja de la marca y se sitúa en el segmento de las berlinas medias su precio de salida es de 3.075.000 pesetas con 105 CV. El más alto de gama tiene un precio de salida de 4.400.000 pesetas con 200 CV. Además se comercializa en tipo familiar que serían los V40 que se comercializan con precios entre 3.225.000 y los 4.550.000.

El S70 es un producto de nivel superior que se sitúa en las berlinas de gama alta y también se comercializa la versión familiar y coupé. El S80 pertenece a este mismo tipo de vehículos con un precio de salida de 5.900.000 y con un máximo de 7.890.000. Aunque la marca Volvo también dispone de un modelo todo terreno este aún no se comercializa en España aunque se espera su introducción dentro de poco.

3

Análisis de los principales factores del entorno

2.1. Macroentorno

El mercado automovilístico registra tradicionalmente una gran sensibilidad a los cambios económicos que se operan en el mercado. Por ello consideramos que es importante tener en cuenta la situación económica global y la de España en concreto para comprender la situación actual del sector.

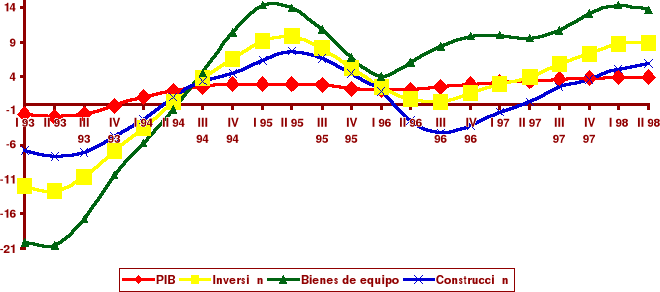

La economía estadounidense sigue mostrando un ritmo de crecimiento inusualmente elevado tras un período prolongado de expansión económica que alcanza ya los ocho años consecutivos. El auge de la demanda interna, impulsada por el consumo privado, sigue compensando el déficit comercial. El alto nivel del índice Dow Jones, rozando la cuenta psicológica del 10.000, demuestra la confianza de los consumidores en la buena marcha de la economía. Solamente en el sector industrial se observa una cierta ralentización de la actividad. La política monetaria se mantiene y los precios permanecen estables. A continuación vemos la evolución de la economía norteamericana los últimos 30 años:

En Japón el optimismo de las autoridades contrasta con los últimos indicadores económicos y los objetivos de alcanzar un crecimiento positivo del 0.5% en el ejercicio actual parecen muy lejanos.

El resto de las economías asiáticas afectadas por la crisis parecen empezar a mostrar tímidos síntomas de mejora. Otras economías emergentes como las latinoamericanas podrían frenar el deterioro de sus expectativas como Brasil gracias al acuerdo firmado con el fondo monetario internacional.

En la Unión Europea el clima de incertidumbre mundial y la desconfianza de los empresarios ha hecho mella. Aunque algunos pequeños y medianos países han seguido obteniendo resultados por encima de la media como Irlanda, Portugal, Finlandia, Países Bajos y España. Pero las previsiones económicas de la comunidad han debido reducirse debido a la fuerte caída de las exportaciones. De una previsión inicial del 2.6% de crecimiento para 1999 se ha pasado a un 2%.

En España, el nivel de confianza de los consumidores se mantiene muy alto pero este sentimiento no parece ser compartido por las empresas que encaran el futuro con pesimismo. La construcción es el único sector que se aparta de la tónica general y sigue manteniendo altos niveles de expansión. En la demanda, el tono sigue siendo expansivo como denota el sector del automóvil pero en otros ámbitos empieza a notarse una cierta desaceleración como en el sector exterior con un claro debilitamiento de la demanda. El crecimiento español también se ha visto revisado a la baja pasando del 3.8% inicial al 3.5% actual.

2.1.1 Situación actual del sector automovilístico en España

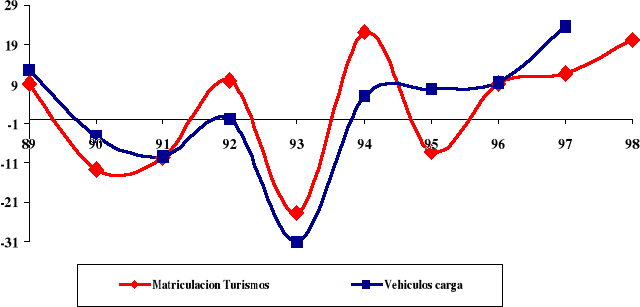

Este sector ha experimentado un gran crecimiento en los últimos años, cuyo mayor exponente han sido las espectaculares cifras de ventas que han llegado a niveles récord en la economía española.

En 1998 la producción alcanzó las 2.826.042 unidades y que supuso un récord histórico absoluto. El crecimiento global del año pasado se situó en el 10.3%. El segmento de los vehículos industriales fue el que más creció con un 14.6% frente al de los todo terreno que retrocedió un 12.7%. Los turismos son los que tienen un mayor peso en la producción española con un 78% del total.

El liderazgo correspondió a Seat-Volkswagen con 743.390 coches producidos, seguidos de Fasa- Renault y Opel España. De esta forma España se ha consolidado como el quinto productor de vehículos del mundo por detrás de Estados Unidos, Japón, Alemania y Francia. En Europa, se sitúa por delante de Reino Unido e Italia y es líder en vehículos industriales y todo terreno. En cambio es el quinto mercado automovilístico europeo lo que hace que las fábricas españolas dependan mucho de la exportación.

El 79% de la producción se destina a la exportación con 2.232.863 vehículos en 1998, siendo la Unión europea el principal mercado de destino con el 88% del total. La industria del automóvil es un sector estratégico de la economía española, ya que representa el 5.6% del PIB y el 25% de las exportaciones del país. Factura más de 4 billones y cuenta con 71.000 empleos directos.

En 1998 las matriculaciones de vehículos se situaron en los 1.192.843 superando el anterior récord alcanzado en 1989 y confirmando Renault su liderazgo con el 13.7% del mercado español. Los coches de importación representaron el 60% del total y el mercado de particulares alcanzó los 1.041.682 coches, un 20.1% más que el año pasado. Los vehículos todo terreno batieron un récord histórico con 71.799 unidades matriculadas y un aumento anual del 30.2%.

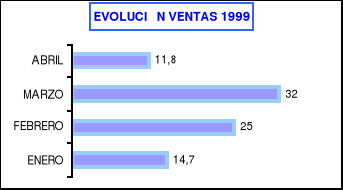

En el presente año, las ventas han crecido en enero un 14.7%, en febrero un 25% y en marzo con un 32%.Las ventas se moderaron en abril con un crecimiento del 11.8% respecto a 1998 y situándose en 112.926 unidades vendidas.

En los cuatro primeros meses del año se han vendido 451.607 unidades con un crecimiento del 21.4% según la Anfac (asociación de fabricantes), la Aniacam (asociación de importadores) y la Faconauto (asociación de concesionarios). Las ventas siguen manteniendo esta tendencia positiva y sin que se observe un cambio de tendencia en el mercado. Aunque la dirección general de tráfico indica que las matriculaciones totales en abril, incluyendo vehículos industriales y camiones, han bajado un 3.3%. Aunque los expertos consideran que esta desaceleración del ritmo de ventas podría deberse a una anticipación de las ventas en marzo por el efecto de la Semana Santa. El mercado europeo en su conjunto ha aumentado un 7% lo que supone una buena noticia para las exportaciones españolas.

A pesar de este leve descenso registrado en abril, se cree que habrá un nuevo récord histórico al finalizar el actual ejercicio y las matriculaciones de vehículos llegarán a los 1.3 millones frente a los 1.129.000 de 1998.El crecimiento del presente ejercicio ha superado las expectativas del sector que después de los buenos resultados del año anterior habían situado la expectativa de crecimiento entorno a un 4%.

Según las previsiones de “The Economist Intelligence Unit” las ventas mundiales de coches caerán a partir del año 2.000 un 9% y habrá que esperar hasta el 2.003 para recuperar los niveles de 1997. En esa línea, prevee un descenso de ventas de un 4% en Europa.

2.1.2 Características y tendencias del mercado actual:

Este gran crecimiento de ventas registrado en nuestro país en los últimos años ha venido basado en la confianza de los consumidores por la buena situación laboral y la buena marcha de la economía española que se encuentra inmersa en un ciclo de crecimiento que parece no acabarse. Ello ha provocado una gran confianza de la población expresada en la tendencia al alza del consumo privado y del crecimiento del gasto por unidad familiar.

Así mismo, han influido la bajada de los tipos de interés junto con la aparición de nuevas formas de financiación en el mercado automovilístico como son el renting o el leasing. A continuación podemos ver el descenso continuado que los tipos de interés han experimentado en los últimos años:

Todas las marcas han desarrollado programas de financiación que facilitan el cambio de vehículo cada 3 0 4 años.

La buena tendencia de la inflación española general, a pesar del repunte producido en febrero, así como las políticas de contención del gasto público parecen reforzar esta tendencia. Las demandas de un nuevo descenso de tipos en la Unión Europea parece que no será atendida en un breve plazo aunque en los próximos años si la contención de precios continua y la ralentización económica perdurará en algunas economías podrían volver a descender como medida de impulso a la inversión empresarial y al consumo privado.

Se cree que la entrada del euro puede también haber influido en el aumento de las ventas y en el consumo privado en general, por la necesidad de que los fondos ocultos en pesetas desaparezcan.

El gobierno ha ayudado ha esta buena situación mediante las ayudas a la renovación del parque automovilístico español que era uno de los más antiguos de Europa. El actual Plan Prever, que incentiva la retirada de la circulación de vehículos con 10 o más años de antigüedad facilitó en abril la venta de 18.653 unidades con un aumento del 24.8% respecto a 1998. En 1998 el Estado recaudó 490.020 millones de pesetas en concepto de fiscalidad del automóvil, cifra que representa un incremento del 16.4% respecto al año anterior.

El programa Prever supuso un coste para la administración de 15.796 millones de pesetas, cumpliéndose con creces los objetivos de dicho programa. Se acogieron a él casi el 35% de los turismos y todo terreno y un 22.4% de los vehículos comerciales. En turismos las operaciones amparadas por esta modalidad representaron un 16.6% del total.

Otro factor incentivador ha sido el lanzamiento de nuevos modelos por parte de algunas marcas. Se ha producido un cambio de tendencia en el mercado con la incorporación de los micro turismos, coches pequeños por fuera y grandes por dentro, muy adaptados a las necesidades urbanas. Y también de los todo terreno que mantienen el extraordinario impulso del año anterior con 13.719 unidades y un incremento anual del 46.6%. Hay una mayor presencia de vehículos pensados para el ocio, las vacaciones, las salidas en família... .

El mercado se orienta hacia coches adaptados a cada necesidad específica, con coches pensados para el entorno urbano como el SMART de Mercedes. Se observa en el mercado para los próximos años, y el Salón del Automóvil de Barcelona fue un claro exponente, una tendencia hacia los coches compactos con un máximo aprovechamiento del espacio. Se ha producido también en los últimos años la entrada de los productores de coches asiáticos con precios muy bajos, gracias a los bajos costes de producción en sus países de origen, a la utilización de tecnología desarrollada por otras marcas y a una calidad de materiales inferior compensado con un amplio equipamiento de serie y una buena relación calidad - precio .

Las demandas de los consumidores a la hora de comprar el coche también han cambiado y creemos que seguirán en esta línea a partir de ahora. La seguridad ha pasado a primar por encima de otras características, que hasta hace poco eran más importantes. Hemos observado como la mayoría de marcas han incorporado de serie los últimos avances en este terreno y destacan cada vez más este hecho en su comunicación al consumidor.

Los estándares de seguridad y equipamiento son cada vez más altos aún en los modelos básicos.

Esta tendencia aumentará los próximos años, y el gran aumento de oferta frente a una esperada reducción de la demanda, creará la necesidad de equipar todos los modelos con el máximo de complementos y acabados que hasta hace poco, y aún en algunos casos, siguen siendo sólo opcionales.

Se tenderá también al “costumizer” o adaptación del vehículo al cliente, permitiéndose crear modelos a medida de cada usuario. Ya hemos observado como las posibilidades se ampliaban extraordinariamente en los últimos años y creemos que esta línea continuará.

Las marcas tienden cada vez más a adaptar sus productos a las demandas del mercado específico, con lo cual pueden observarse diferencias en la comercialización de un mismo modelo en diversos continentes e incluso en diversos países de una misma zona, adaptándose a los gustos regionales. Este es otro punto que seguirá creciendo, con la posibilidad de que existan modelos exclusivos para determinadas zonas y que no se comercialicen en el resto o que cada zona tenga versiones propias más adaptadas a las necesidades de sus consumidores.

Se observa en el mercado actualmente una vuelta nostálgica a modelos de estilo “retro” que en su día marcaron un hito y que hoy vuelven a tener una gran acogida.

Este es el caso del famoso Beetle de Volkswagen, que en España tiene lista de espera, cuando en principio su introducción se ideó únicamente para el mercado Norteamericano como forma de penetración en una zona donde la marca había perdido potencial. Otras marcas han seguido esta línea y ya se prepara el lanzamiento del nuevo Mini de Rover o la reedición del mítico Roadster 507 de B.M.W ahora Z3. Esta tendencia continuará en los próximos años y veremos la reedición de modelos míticos de casi todas las marcas.

También ha empezado a notarse los efectos de la concienciación ecológica tanto de las marcas como de los consumidores. Creemos que este será uno de los ámbitos que más crecerá en los próximos años. En España están empezando también a asentarse este tipo de preocupaciones en el consumidor medio frente a países como Alemania donde ya hace muchos años que tienen un papel destacado. Los productores de coches deberán crear motores que contaminen menos con un menor consumo o buscar soluciones para la contaminación directa producida por los motores de combustión.

El desarrollo de nuevos motores como el G.D.I. o inyección directa de gasolina patentado por Mitsubishi y compartido con Volvo ha abierto nuevas vías en este terreno en el que Renault acaba de incorporarse como primer fabricante europeo en desarrollar una tecnología similar a la nipona.

La Unión Europea ha establecido medidas legislativas en este sentido que entrarán en vigor en el 2.001 y a las cuales deberán adaptarse los fabricantes para ser competitivos en un futuro cercano.

La conservación de los recursos escasos naturales es uno de los temas pendientes en nuestro país, donde falta aún una concienciación social en el terreno ecológico y que en presumiblemente avanzará en los años venideros.

En este sentido tendrá importancia las nuevas políticas adoptadas por los países productores de petróleo para fomentar un aumento del precio del crudo, que en los últimos tiempos había caído a mínimos históricos. Este gran descenso de su precio estaba teniendo graves consecuencias en economías como la Venezolana o la Saudita que dependen en gran parte de su aportación para mantener los costes del Estado. El alto coste de la gasolina en el mercado europeo frente a su bajo coste en el mercado norteamericano también debe ser tenido en cuenta por los productores que deben adaptar sus productos para poder introducirse en nuestro mercado.

Las ventas de coches con mecánica diesel por el ahorro que suponen tanto en cantidad de combustible como en el precio del gasóleo y no tanto por la longevidad de su mecánica que también es un aspecto positivo, seguirán aumentando en el mercado europeo. Suponiendo ahorra ya un 50% del mercado, en su contra tienen unas prestaciones inferiores, un confort acústico menor y el lastre tradicional de vehículos sin carácter deportivo.

En los próximos años surgirán modelos mejorados y cada vez su mecánica se ajustará más, la aparición de nuevas tecnologías y la opción por parte de marcas de demostrable carácter deportivo, como BMW, AUDI o Mercedes, ha propiciado un cambio de visón en el mercado. Ahora ya no es extraño ver vehículos deportivos con motorizaciones diesel de altas prestaciones, véase el BMW 540d.

Esta tendencia seguirá con nuevas apariciones en el mercado. En este sentido, obseramos en el gráfico adjunto la evolución del consumo de gasolina y gasóleo respectivamente que demuestra esta evolución.

La gran contaminación que sufren las macro ciudades en distintas zonas del planeta como Ciudad de Méjico o Venecia, influirá en este proceso. Ya hemos visto casos de ciudades como París que deben limitar el número de vehículos en circulación determinados días del año por los problemas medioambientales. Esto se extenderá a muchas otras ciudades del mundo que además de la sobrepoblación y la contaminación industrial sufren una saturación de vehículos.

Podremos ver cupos de circulación en grandes ciudades o limitaciones al número de vehículos así como el fomento por parte de las autoridades a la utilización de transportes públicos o colectivos, que aunque existen se volverán más agresivos. Los gobiernos deberán empezar a regular aspectos que hasta ahora escapaban de su responsabilidad con el fin de preservar las condiciones de vida en las ciudades. Los productores deberán dar respuestas a estas inquietudes actuales y necesidades a corto plazo y prever los posibles efectos en su mercado de estos problemas.

Las grandes urbes conllevan también graves problemas de estacionamiento cada vez más importantes y los considerables gastos en aparcamiento tanto de propiedad como público (con la creación de las zonas azules en los centros de las ciudades). Ello también intentará solventarse con el aumento de los recursos de los transportes públicos para dar salida a las necesidades de transporte de la población reduciendo al máximo el uso del automóvil. Los fabricantes han empezado a crear vehículos destinados específicamente a estas necesidades con coches pequeños pero muy bien equipados.

El gran aumento del número de vehículos en España se ha basado en un cambio de mentalidad de la población española que ha dejado de ver el coche como una propiedad para convertirlo en un elemento de la vida diaria más. La incorporación de España a la Unión europea y las grandes transformaciones sufridas en nuestra sociedad están en su base. Así mismo el cambio de papel social de la mujer y los cambios en la familia tradicional han activado este proceso. Frente a los problemas mencionados anteriormente y que parecen ir en contra de un mayor crecimiento del mercado, el coche se ha constituido una necesidad básica más de la vida diaria y las familias disponen de más de uno, según las diversas necesidades.

Además el número de automóviles crece con la incorporación de los hijos a la mayoría de edad. Cada miembro de la familia tiende a disponer de un coche en exclusiva para su uso particular, lo que parece indicar que la demanda se mantendrá.

La gran competencia en el sector automovilístico ha propiciado el establecimiento de alianzas entre marcas para el desarrollo tecnológico conjunto. Esto permite reducir los costes en investigación y desarrollo y abaratar los costes de producción aunque la comercialización posterior se realiza de forma autónoma. También se han producido grandes absorciones entre marcas, creándose macro compañías que controlan diversas marcas orientadas a públicos muy diferentes y segmentos del mercado totalmente diferenciados. Ejemplos de ellos son la compra de Rover por BMW, la fusión entre Chrysler y Mercedes o la compra de Nissan por Renault. En esta línea una marca como Volswagen controla Seat, Skoda y Audi y el grupo Fiat controla Ferrari, Maserati ,Alfa Romeo y Lancia.

El gran boom de los años 90 ha sido sin duda la inmersión electrónica siendo este el apartado donde más patentes se han registrado en el terreno de las prestaciones, la capacidad dinámica o los equipamientos. Por ejemplo en los próximos años veremos como el sistema G.P.S. de navegación por satélite se empieza a implantar también en la gama media y baja, cuando actualmente sólo se comercializa en la alta o como extra en algún modelo de gama media.

Otros ejemplos son los sistemas de seguridad activa o pasiva como el sistema E.S.P (estabilidad)., el S.I.P.S.(contra impactos laterales patentado por Volvo), el cambio secuencial electrónico, el E.D.S.(anti-patinamiento) o el generalizado A.B.S ( repartidor de frenada).

Se ha producido también la obertura de nuevos mercados con la caída de los comunismos y la introducción de la economía China en el mercado capitalista, así como el desarrollo de las economías del Sudeste Asiático. La entrada de una gran parte de la población mundial en el mercado de consumo marcará los próximos años y mercados prácticamente inexistentes empezarán a emerger como es el caso de China o India, siempre que las condiciones económicas de la población empiecen a mejorar.

Hemos observado también un gran aumento de la publicidad y la utilización publicitaria de eventos deportivos como escaparate tecnológico y de prestigio. Ha crecido la importancia de competiciones como las 24 horas de Le Mans,que ha resurgido con mayor número de inscripciones, recuperando el espíritu de los 50 y los 60, cuando hace pocos años estaba totalmente olvidada. Mercedes, B.M.W o Honda vuelven a introducirse en la parrilla de los Fórmula 1 como forma de dar respuesta a las nuevas inquietudes del mercado utilizándolos como bases de pruebas para sus nuevos desarrollos tecnológicos.

El automóvil seguirá siendo un elemento representativo del nivel económico y del status personal así como una fuente de prestigio social. Seguirán siendo una expresión de cómo deseamos que los demás nos vean y un cierto indicador de nuestra personalidad y modo de vida. Esto seguirá con mayor fuerza en el futuro y las marcas se han adelantado introduciendo los aspectos emotivos en su comunicación predominando sobre las características técnicas.

El más grave problema que amenaza el futuro del sector es la posibilidad de que las ventas empiecen a descender de forma constante a partir del año 2000, como han apuntado algunos estudios. Según estos los problemas de exceso de capacidad del sector saldrían entonces a la luz y podrían alcanzar cifras del 40%. En 1998 un estudio realizado por PriceWaterHouseCoopers situaba el exceso de capacidad en el 45% sobre el total. Ello equivale a unos 20 millones de vehículos, de los cuales 8.7 corresponden a Asia, 6.7 a Europa y 3.1 a Norteamérica. La conclusión a la que llegaban era que es inevitable una reestructuración que incluirá el cierre de fábricas. Mientras en España, la mayoría de empresas han aumentado sus plantillas para hacer frente a la demanda. Solamente Opel en su planta de Zaragoza ha abierto expediente de regulación de empleo a 9.000 trabajadores.

En resumen, la actual bonanza del sector automovilístico en España parece que se mantendrá durante el presente período aunque los productores están considerando la posibilidad de adoptar algunas medidas defensivas ante una posible recesión. Si el crecimiento económico empieza a descender o los consumidores asumen el pesimismo de las empresas, la caída de las ventas sería automática. Deben tenerse en cuentas los posibles problemas que en los próximos años puede conllevar la política de ajuste de la comunidad europea y las medidas de equiparación de precios y armonización fiscal.

Un aumento de la tasa de paro o el crecimiento de la inflación reducirían también la tendencia. Aunque en general parece que el crecimiento del sector seguirá durante el presente año aunque posiblemente se ralentizará en los próximos, si no se producen cambios importantes en el entorno económico español y mundial. Y en un plazo de dos años o tres se iniciará una seria reestructuración del mercado si este no es capaz de encontrar nuevos mercados para sus productos ya que las principales se encuentran muy cerca de la saturación. Afrontar ese reto será el capítulo pendiente para las marcas en el nuevo milenio.

3.2. Entorno competitivo

Las berlinas medias constituyen uno de los segmentos del mercado automovilístico donde operan un mayor número de empresas y modelos por ello hemos seleccionado aquellos que consideramos que tienen un papel más destacado en él.

En una encuesta realizada a los usuarios de coches sobre las berlinas de tipo medio, la clasificación fue la siguiente:

| 1 | BMW Serie 3 | 8,97 |

| 2 | Audi A6 | 8,96 |

| 3 | Wolkswagen Passat | 8,58 |

| 4 | Honda Civic 5 p | 8,57 |

| 5 | Mercedes Classe E | 8,56 |

| 6 | Mitsubishi Galant | 8,54 |

| 7 | Audi A3 | 8,53 |

| 8 | Mazda 626 | 8,47 |

| 9 | Volvo Serie 70 | 8,37 |

| 10 | Crhysler Stratus | 8,36 |

| 11 | Opel Astra | 8,35 |

| 12 | Audi A4 | 8,35 |

| 13 | Renault Laguna | 8,33 |

| 14 | Volkswagen Golf | 8,32 |

| 15 | Honda Accord | 8,26 |

| 16 | Toyota Land Cruiser | 8,25 |

| 17 | Mazda Xedos 6 | 8,24 |

| 18 | BMW Serie 5 | 8,24 |

| 19 | Chrysler Vision | 8,19 |

| 20 | Volvo Serie 800 | 8,15 |

| 21 | Jeep Grand Cherokee | 8,15 |

| 22 | Peugeot 406 | 8,13 |

| 23 | Alfa 145/ 146 | 8,11 |

| 24 | Volvo serie 40 | 8,1 |

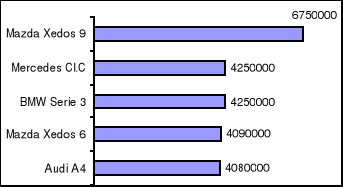

A continuación situamos sobre un mapa de posicionamiento nuestra marca y tres de las marcas más importantes del segmento según los consumidores de la encuesta. Los atributos escogidos son los que hemos considerado más importantes: precio, diseño, seguridad y motor.

Vemos que el coche más valorado del segmento es el BMW serie 3 y por ello lo hemos escogido como modelo de referencia para el resto. Es el coche mejor valorado en diseño del segmento y que obtiene altas puntuaciones en todos los demás. Volvo demuestra su preeminencia en el aspecto de la seguridad al alcanzar la puntuación más alta, mientras obtiene buenos resultados en los demás pero por debajo de BMW y los mejor considerados del segmento. Vectra Y Passat representan berlinas valoradas como medias y que no destacan por ninguna característica en concreto, pero ofrecen una buena relación calidad/precio. Así el Vectra es el más vendido en su segmento y los consumidores. Cuanto más aproximada al rombo sea la forma obtenida más cercano está del ideal y ello nos confirma que BMW es el más cercano a los ideales del usuario, aunque Volvo no se encuentra muy lejos. Las principales marcas que operan en este segmento son:

&AUDI:

Los productos AUDI son el reflejo del dinamismo y el prestigio de la marca que siguen marcando las pautas en el desarrollo tecnológico. El concepto “Quattro”, por ejemplo, es un sistema revolucionario en vehículos de tracción a las cuatro ruedas. Además de ser pionera en el desarrollo de sistemas como el bloqueo electrónico de diferencial (EDS), el sistema de distribución electrónica de la fuerza de frenado (EBV), el control contra deslizamientos (ASR) o el programa dinámico de cambios (DSP). Según sus directivos, el éxito de su marca en España es fruto de combinar toda una serie de factores: una moderna y renovada gama de productos y una atractiva imagen cimentada no sólo en la estética y calidad del producto sino también en un impecable nivel de servicio. AUDI constituía, hasta no hace demasiado tiempo, un ejemplo de marca anodina y con escaso carácter. Actualmente en cambio, ha pasado a estar considerada como una de las grandes marcas que marcan la pauta del sector y ha alcanzado un reconocimiento notable por parte del público general. Hoy AUDI compite con las marcas tradicionales del segmento de precios altos como las también alemanas Mercedes y BMW, ofreciendo calidad, fiabilidad mecánica, distinción y fiabilidad

&BMW

Esta marca hace especial hincapié en la importancia de la tecnología aplicada al automóvil. BMW ha logrado transmitir un concepto de automóvil muy personal en toda su oferta de productos. La seguridad y unas elevadas prestaciones son su cimiento sin sacrificar por ello en ergonomía, fiabilidad mecánica y consumo. Una de sus ventajas es que pueden aplicar una política de precios muy por encima de lo que serían sus rivales más lógicos gracias a la posición de prestigio que ocupan en la mente del consumidor. Precisamente en esta política de posicionamiento de precios altos se sustenta buena parte de la estrategia de producto. Las tres series fundamentales de la gama (3,5 y7) tienen un diseño exterior prácticamente idéntico, lo que permite a las gamas bajas beneficiarse de la imagen de los poderosos Serie 7 y conferirles valores añadidos de prestigio y representatividad pertenecientes a la gama más alta. . En los últimos años la empresa ha iniciado un proceso de renovación y se ha introducido en nichos de mercado hasta ahora poco rentables para marcas minoristas (como sería el caso Z3) buscando nuevos horizontes para sus vehículos.

&MERCEDES:

La marca alemana sigue representando por antonomasia el vehículo de calidad y prestigioso que ofrece las mejores prestaciones existentes en el mercado. La imagen de MERCEDES sigue asociada a la exclusividad. Es destacable la gran adaptabilidad que ha demostrado a las actuales condiciones del mercado ofreciendo en los últimos años nuevos modelos para introducirse en nuevos nichos del mercado en los que tradicionalmente no había estado presente (Clase A, entrada en el segmento turismo de 3,5 metros y Clase V en de los monovolúmenes ).De tener una gama muy concentrada en el segmento más alto ha pasado a introducir toda una serie de modelos que han extendido su mercado hasta los utilitarios e incluso las bicicletas. Algunos analistas de mercado han visto en ello una posible amenaza para su posicionamiento tradicional al perder ese factor de exclusividad que ha marcado su línea durante décadas.

&VOLKSWAGEN:

Uno de los grandes consorcios automovilísticos que engloba diversas marcas homogeneizadas por la alta exigencia en calidad que exige su central. Actualmente, apuesta claramente por la tecnología aunque ello suponga un encarecimiento en los precios de sus productos. Los estándares de calidad de cualquiera de sus productos son superiores a los la competencia. Destaca además por sus esfuerzos en completar la renovación de su amplia gama de oferta y su línea de política agresiva que la ha llevado a lanzarse a la conquista de nuevos segmentos y proponer a sus clientes coches singulares y diferentes. Ejemplo de esto sería el lanzamiento del New Beetle que sigue la estela de la actualización de coches míticos que hemos podido ver previamente en otras marcas.

3.3. Análisis de la conducta del consumidor

Estas son las respuestas de 10 usuarios de VOLVO en un Cuestionario de tipo abierto a la pregunta:

¿ Qué necesidades cree usted que satisface su coche Volvo ?:

La Seguridad es la necesidad básica según la muestra de usuarios analizada.

En segundo lugar, la Imagen del vehículo. Dentro de este concepto podríamos incluir otros paralelos cómo el Prestigio que proporciona el coche ( creando envidia entre otros conductores ) y el Status Medio/Alto que va vinculado a la marca VOLVO.

Estas son las respuestas que dieron 10 usuarios de VOLVO en un Cuestionario de tipo abierto a la pregunta:

¿ Cuáles fueron sus fuentes de información a la hora de comprar el vehículo ?:

A la hora de comprar un coche, la Implicación y la Disonancia son factores muy importantes. Esta compra es una decisión difícil, y por ello nos informamos en fuentes de máxima confianza.

En nuestro pequeño muestreo, hemos observado cómo es a los Amigos y a los Amigos/Usuarios a los que consultamos y en los que más confiamos a la hora de tomar una decisión. Las comparativas de las Revistas de Automóviles y el Mecánico, en aquellos casos en que haya un mínimo de confianza, son otras de las Fuentes de Información consideradas más fiables.

Con posterioridad, y cuando el consumidor ya se ha informado mínimamente acerca del vehículo, suele acudir al Concesionario para informarse en mayor profundidad.

3.3.1 Roles en el proceso de compra deL Volvo S 40:

-

Iniciador:

Familia / Padre-Madre de Familia / Empresa

-

Informador:

Amigos, conocidos que ya tengan el coche.

-

Prescriptor:

Revistas Automóviles, Vendedor Concesionario, Amigos

-

Decisor:

Padre/Madre de Familia / Directivo Empresa.

-

Comprador:

Padre Familia, Empresa.

-

Usuario:

Padre de Familia, Familia, Trabajador.

3.3.2 Matriz de Assael (implicación/ diferencias entre marcas)

El Volvo S 40 es un producto de Alta Implicación, en un segmento y un mercado dónde se perciben diferencias entre las marcas.

Alta/Baja Implicación:

El Volvo S 40 lleva ligados una serie de Componentes Afectivos y Racionales, que podríamos generalizar para los vehículos de su segmento. Para empezar, es un producto de Alta Implicación ya que tiene:

Valor de Placer: tiene valor emocional y capacidad de proporcionar placer. Proporciona una conducción segura y agradable, con la posibilidad de hacer kilómetros con toda tranquilidad.

Valor de Signo: valor simbólico atribuido por el consumidor al producto. A Volvo se la percibe cómo una marca con unos valores característicos, importantes para el comprador, de tipo social y de prestigio ( responsabilidad, status,... ).

Estos 2 son Componentes Afectivos: implican una compra sin un intenso proceso racional detrás.

Por otro lado,...Existe una probabilidad subjetiva de equivocarse en la compra.

Hay, sin duda, interés en el producto Existe disonancia en la compra. Los Componentes Racionales también existen en esta compra: implican una compra pensada comparando marcas y atributos.

Diferencias percibidas entre marcas:

No es la misma la percepción que se tiene de un BMW que la de un Renault o un Daewoo, por ejemplo.

Hemos puesto al Volvo S 40 en el Cuadrante I de la Matriz de Assael al pertenecer a una Conducta de Compra Compleja ( CCC ): comparo, me lo pienso mucho, tardo en decidirme... .

A la vez en este tipo de compras existe una fuerte componente afectiva.

Según Volvo, de los 5 millones de usuarios que tienen, se da una fuerte componente de fidelidad a la marca, ya que al cambiarse de coche en un alto porcentaje vuelven a comprarse un Volvo. La fidelidad a la marca es un componente de este tipo de procesos de compra.

3.3.3 Importancia del Efecto Experiencia.

El Aprendizaje es importante, ya que crea nuestras expectativas y valora los resultados. Si nuestra experiencia, o la de nuestros conocidos, con un Volvo S 40 es buena o mala, condicionará de manera importante nuestra decisión, y puede ser que nos haga cambiar o no de marca de coche.

En el mercado automovilístico la experiencia personal es decisiva a la hora de escoger marca.

3.3.4 Hábitos de Información, Compra y Uso:

Los Hábitos de información han quedado descritos anteriormente al hablar de las respuestas dadas a la pregunta sobre las Fuentes de Información más usadas.

En cuánto a los Hábitos de Compra parece imprescindible pasar por el Concesionario. Puedes palpar, ver, informarte sobre el coche. Es una compra con una implicación demasiado importante como para comprarla por otros medios.

A nadie se le ocurriría comprar un coche por catálogo, sin verlo ni probarlo. En todo caso, siempre. Necesitas la presencia de un vendedor que te dé garantías de servicio y atención en el futuro y reduzca tu disonancia.

Por último, los Hábitos de Uso de este vehículo son principalmente 2:

Cómo Coche de Empresa de nivel intermedio y cómo coche familiar para salidas de ocio de fin de semana.

4

Estrategias básicas de Marketing

4.1. Propuesta de segmentación

La segmentación del mercado es una de los aspectos claves para el éxito en el lanzamiento de la marca y que requiere un estudio más detallado. En nuestra visión de la segmentación para el S40, hemos considerado que era primordial partir primero de la segmentación del mercado de berlinas medias para posteriormente buscar los nichos donde creemos que se sitúan los potenciales consumidores de la marca sueca. Nuestra propuesta de segmentación del mercado de las berlinas medias se basa en las siguientes variables que definimos a continuación, donde nos centramos en las características demográficas del mercado. Hemos considerado que estas eran primordiales ya que se trata de un segmento muy amplio del mercado que posteriormente intentaremos centrar:

Variables Demográficas:

-

Edad: Creemos que se trata de personas mayores de 35 años y sin un límite de edad debido a las características intrínsecas del producto. El segmento más joven de la población se orienta hacia vehículos más deportivos y con un diseño más audaz y agresivo.

-

Sexo: Preferentemente varones, ya que tiende a ser el principal vehículo de la unidad familiar, mientras la mujer tiende a conducir el segundo vehículo de la familia. Este puede ser un automóvil más urbano tipo SMART o bien muy orientado al ocio, como sería un todo terreno o bien un utilitario tradicional.

-

Ciclo de vida: Se trataría de personas que se encontraran en proceso de formación de nido, y con un planteamiento de aumentar la familia en un plazo no muy largo, o más avanzado ya con niños de corta edad o más mayores. Pensamos que no son vehículos para personas solteras por su carácter más conservador y su tamaño amplio además de una estética más sobria.

-

Tamaño de la familia: Esta variable está muy relacionada con el concepto anterior y sería por tanto de dos o más personas.

-

Nivel de renta: Se correspondería originalmente con familias que disponen de una renta media/media o media/alta y por tanto con un buen nivel adquisitivo y un alto nivel de exigencia a la hora de comprar. La renta se situaría a partir de los 4 millones anuales. Al existir productos en el mercado con estas características pero a precios muy accesibles, caso del DAEWOO ARANOS, creemos que en los últimos tiempos su mercado se ha popularizado y se extiende al tramo de renta media/baja y rentas a partir de tres millones aproximadamente.

-

Uso: Creemos que una de las ventajas que ofrece este tipo de vehículo es su amplio abanico de posibilidades, lo que no restringe su utilización a un uso único y los hace muy adecuados para muchos usos potenciales.

-

Como vehículo de diario tanto si es un coche particular como de la empresa. Por su capacidad permiten tanto el transporte diario de toda la familia ofreciendo a la vez una imagen adecuada para su conductor.

-

Automóvil familiar y para el ocio: entendemos que permiten las salidas de fin de semana con toda la familia gracias a su amplitud interior y su maletero. Son coches que permite trayectos largos con una comodidad alta.

Estas serían las principales líneas de diferenciación del usuario de cualquiera de las diversas berlinas medias que el mercado actual ofrece. Pero dentro de estas características existen diferencias marcadas entre la variedad de opciones según otro tipo de condicionantes personales. A partir de esta primera segmentación genérica del consumidor tipo de la berlina media, obtendríamos la siguiente tabla referente al Volvo S40 a partir de las características que se analizan posteriormente

Dentro del segmento de las berlinas medias, el usuario del Volvo S 40 lo definimos como un varón de más de 30 años y que como principal beneficio busca la seguridad para él y su familia. Así pues, la velocidad no es su prioridad aunque también valora otras características como la potencia, los acabados, el diseño, etc. Hemos dividido las edades en tramos de cinco años que creemos que vendrían relacionados con su ciclo de vida. Entre los 30-35 nos encontraríamos a una pareja sin hijos pero que tiene en perspectiva tenerlos en un plazo corto o bien una pareja que ya tiene descendencia menor de seis años. A partir de los 35 ya tendrían familia que podría tener más o menos de seis años, para a los 40 estar hablando de una familia de 3 0 4 miembros y niños mayores. A partir de los 45 empezaríamos a encontrar nidos vacíos o familias con hijos que ya son mayores e incluso independientes económicamente. A partir de los cincuenta serían en la mayoría de casos de nuevo parejas.

Su nivel de renta es medio/alto y por ello le hemos asignado una renta familiar a partir de los 5 millones. Evidentemente el nivel de renta condicionará el modelo escogido dentro de la gama y por ello rentas superiores a los 9 millones, si desean comprar un Volvo, lo harán pero uno de categoría superior. Por este motivo hemos acotado la renta entre los cinco y los nueve millones .Claramente relacionado con la característica anterior aparecen otras variables como una formación cultural media o alta y un trabajo como profesional liberal o como cargo intermedio en su empresa. El prototipo de usuario al que se enfoca Volvo es una persona sensible a aquellos temas referentes al medio ambiente y al entorno general que le rodea.

El comprador de Volvo busca, por un lado, un coche que pueda ser compartido en el tiempo de ocio y que, además, en su trabajo diario, transmita una imagen de prestigio. Es decir un vehículo versátil pero a la vez con un estilo muy definido y con un nivel de uso muy alto y que por tanto debe ofrecer muy buenas prestaciones a sus usuarios. Entendemos que las expectativas del usuario de Volvo se cumplirán, por tanto, y cuando deba cambiar su vehículo, se traducirá en una repetición en la compra de un modelo de la misma marca. Por ello su límite de edad es muy difícil de establecer, ya que los clientes suelen ser muy fieles a la marca. Su actitud hacia la marca es por tanto muy positiva. Aunque a través de su ciclo de vida van cambiando de modelo, pero suelen volver a apostar por Volvo. En relación a ello podemos destacar que este es un modelo utilizado como coche de empresa para cargos intermedios ya que transmite una imagen de prestigio como vehículo de representación y tiene unas las favorables condiciones de financiación.

A partir de estas tres variables básicas surge el cuadro anterior con 14 casillas diferenciadas que corresponden a nichos concretos a los que asignamos diversas versiones de la gama S40, según las necesidades y usos que entendemos que ese usuario desea satisfacer al comprar el coche. Debemos tener en cuenta que la disposición a comprar VOLVO en principio es baja en un mercado como el español donde es poco conocido, pero su fuerte posicionamiento en la mente de los consumidores como coches seguro ayuda a enfocar muy bien su mercado. Por ello aquellas personas que apuestan por la seguridad en su compra de una berlina media incluirán a VOLVO en su cesta de posibilidades aunque finalmente se acaben decidiendo por otra marca.

4.2. Propuesta de posicionamiento

El concepto principal que VOLVO desea transmitir al consumidor es, sin lugar a duda y tal y como ya hemos enunciado en reiteradas ocasiones, la seguridad. Esta característica es la principal apuesta de la marca, claramente diferenciada y remarcada en toda su comunicación.

Seguridad: Esta ha sido la estrategia de posicionamiento seguido por la marca sueca desde sus inicios y que le ha permitido ocupa una plaza importante en la mente del usuario medio. VOLVO ha apostado por la introducción de serie de todos los nuevos desarrollos tecnológicos en el campo de la seguridad ya sea como patente propia o comprando los derechos a marcas como Mercedes. Con su política ha situado el estándar de seguridad muy alto para el segmento, una estela que ha sido seguida posteriormente por otros fabricantes. El consumidor actual demanda, ante todo y sobretodo, seguridad y cada esta tendencia se acentúa como muestra del cambio que está sufriendo el mercado nacional. Estudios recientes sobre el comportamiento del consumidor ponen de relieve que la velocidad ha dejado de ser un elemento esencial a la hora de elegir qué coche comprar, la seguridad y el consumo son ahora dos de los factores clave. La seguridad es, en definitiva un “must”. Se trata pero de una estrategia arriesgada ya que es susceptible de ser copiada, al no ser defendible, y, por tanto, podría desposicionar a la marca si otros fabricantes empiezan a utilizar, como de hecho está ocurriendo. Sirva como ejemplo de su potencia una encuesta publicada por la revista española “Autopista” en abril de este año, en la que el VOLVO S40 era el que máxima puntuación obtenía en cuanto a seguridad en el segmento de las berlinas medias. Este hecho indica que su comunicación ha tenido éxito y que los consumidores lo han asumido así. En la mente del consumidor la primera marca en seguridad es VOLVO, sin duda.

Pero, si VOLVO basara toda su estrategia en la seguridad, correría el peligro de desposicionarse aunque dispone de un amplio margen de movimiento ya que su posicionamiento es muy fuerte. Es por ello que en los últimos diez años ha promovido mediante sus herramientas de comunicación otros atributos secundarios que ayuden a reafirma su imagen en el mercado. Creemos que son dos los esenciales:

-

La protección del medio ambiente: En los folletos de todos sus productos se hace una clara referencia a su preocupación por el medio ambiente. Inversión en fábricas ecológicas y la posibilidad de reciclar sus automóviles son elementos recurrentes que aparecen en todos los medios publicitarios, en Internet e incluso en cualquiera de las comunicaciones que dirige la cúpula directiva de la marca a sus potenciales usuarios. Este aspecto está en clara consonancia con la preocupación por la preservación de los recursos escasos de nuestro entorno y por la ecología, ya muy desarrollada en los países del Norte de Europa. No olvidemos que la marca es originaria de Suecia y este argumento va muy en consonancia con la demanda que su mayor mercado establece de productos reciclables y con garantías de protección ecológica. En el mercado español empieza a ser apreciado aunque no es aún un atributo básico.

Así mismo prima un componente emocional que se puede observar claramente en sus catálogos:

-

La familia: La familia aparece como un concepto subsidiario y muy relacionado con los anteriores. El usuario VOLVO se preocupa por la seguridad porque tiene una familia a la que proteger y cuidar. Es una persona con responsabilidades familiares y preocupada por ello por su entorno y por el medio ambiente. Esto se ve expresado en su comunicación con imágenes como la de una niña abrochándole el cinturón de seguridad a su oso de peluche. En su publicidad aparece la familia con animales de compañía incluidos realizando toda una serie de actividades de ocio como la pesca, pasear por la playa, jugar en el campo...Intenta transmitir una imagen de paz y harmonía que toque la fibra sensible del consumidor exponiendo el ideal familiar actual. Una familia moderna con niños que sabe disfrutar de su tiempo libre y que no desea arriesgar y apuesta por la seguridad, una diversión sin riesgos. Es una imagen que se asocia perfectamente con la transmitida por otra marca sueca como IKEA en sus catálogos y que creemos que simboliza un punto de vista de la vida de estos países y que cada vez se extienda más en Europa. Es una vertiente puramente emocional.

Estros tres atributos construyen el triángulo básico del enfoque de mercado de nuestro producto analizado:

En primer lugar la característica física del producto: su seguridad que es la primordial y básica. Seguidamente las dos complementarias que ayudan a desarrollar el concepto de producto: por un lado la vertiente emocional (la familia) y por el otro la vertiente social (la ecología y protección del medio ambiente). Todo ello nos conduciría a una visión global del usuario VOLVO que se define por ser una personal altamente responsable tanto con su entorno como con su elección de automóvil o en su vida personal. Una persona que no corre riesgo a la hora de elegir su coche y va sobre seguro porque tiene claras cuales son las prioridades de su vida.

Otros atributos secundarios que transmite son el Placer de la Conducción (en mayúsculas) y el Diseño Actual que rompe con la estética tradicional de la marca Volvo.

4.3 Elementos del Marketing- Mix

4.3.1 Política de Producto

Producto: S40 Beneficio básico:

El principal beneficio que aporta es la seguridad a través de la cual se llega al placer de la conducción, se quiere humanizar el producto buscando una utilidad sensorial y atendiendo a la percepción afectiva de su público ya que se quiere transmitir la percepción de que en todo el desarrollo del producto se tiene en cuenta este concepto ya que lo que determina la seguridad de un coche es la suma de todos los elementos y no cada uno de ellos por separado. Lo importante es tanto evitar accidentes como proteger a sus ocupantes en caso de accidente inevitable. Esta es la utilidad más diferenciada y sobre la que se apoyan todos los productos de Volvo.

Otro beneficio que aporta el modelo S40 es la sensibilidad por el medio ambiente que se plasma desde el inicio del proceso productivo hasta el desguace del vehículo. Actualmente, del Volvo S40 puede reciclarse el 87%. Si además, se incluye lo que puede incinerase para generar energía estamos hablando, pues, de cuotas del 95%, muy por encima del objetivo fijado por los fabricantes europeos de coches para el año 2002.

Actualmente y desde el año 1995 en que tuvo lugar la presentación de la serie S40, Volvo dio un cambio en el concepto de sus productos, pasando estos de ser unos vehículos de líneas rectas y severas, de imponente y original aspecto a esbeltas formas, diseños suaves, líneas aerodinámicas y penetrantes actualizando de esta manera su gama de productos a lo que hoy en día esta demandando el mercado, lo que aporta un tercer beneficio, el diseño.

En encuestas recientes ha quedado de manifiesto que actualmente en este segmento, el de las berlinas medio/altas, el diseño/estética es el atributo mas valorado seguido de la seguridad y del obligatorio maletero en este .

Podemos afirmar que los beneficios básicos que aporta toda la gama del Volvo S40 son:

-

Seguridad.

-

Respeto por el medio ambiente.

-

Diseño.

-

Status Social.

Las utilidades comentadas que aporta el modelo S40, que las podemos hacer extensibles a toda la marca Volvo y a sus diferentes productos, son de tipo sensorial y simbólico.

Volvo esta humanizando sus productos, dando importancia a las personas y a la familia, el disfrute del tiempo libre y a la vez le confiere también un valor simbólico por el hecho de conseguir que los usuarios de Volvo se identifiquen con unos determinados valores sociales, como el hecho de ser ecológico y cuidar de la familia que son valores en alza actualmente y definen un estilo de vida

Han desarrollado el termino VOLVO LIFE , una gama de productos y servicios que hacen que la propiedad del coche sea mas placentera y cómoda, se transmite la percepción al usuario o posible comprador de que ser dueño de un Volvo implica mucho mas que poseer sólo el vehículo.

Las utilidades aportadas a los usuarios de este vehículo son:

Amplio surtido de la línea Volvo.

Gama de precios.

Servicio Post- venta, productos añadidos.

Transporte

Status

Seguridad

Posibilidad de personalización.

Desutilidades:

Precio, como primera desutilidad que tiene cualquier producto.

La amplitud de gama puede crear dudas en el momento de la elección, el esfuerzo por la decisión de un modelo puede ser alta. Tiene un coste.

Las expectativas creadas por la comunicación y las buscadas por los compradores del modelo S40 quedan ampliamente satisfechas, esto queda demostrado en que gran parte de los usuarios de productos Volvo repiten en la compra a pesar de que posiblemente sea en otro modelo de la gama, Volvo ha sido fiel al concepto demostrado que el mejor comprador de un producto es aquel que ya lo utiliza, Pioneros en la “prueba de producto” Volvo da todas las facilidades para la realización de la prueba del producto.

Volvo transmite el mensaje de que “ser dueño de un de sus coches implica mucho más que tan sólo poseer el vehículo” y desarrolla una serie de productos añadidos que son:

Volvo Assistance: durante los tres primeros años Volvo ofrece un servicio de Asistencia en carretera (Volvo Assistance) , con cobertura en toda Europa, cualquier día de la semana, 24 horas al día

Los elementos que definen al producto son:

-

El maletero, que lo define como berlina

-

Su precio, que le sitúa en la gama media de su segmento con el valor que esto aporta a sus usuarios

-

Su relación con la seguridad

-

Su relación con el medio ambiente

-

Su relación con el confort

-

El Placer de la Conducción

La marca Volvo:

Volvo es hoy por hoy una marca que forma parte del conjunto evocado de gran parte del mercado, al hablar de seguridad en los automóviles los consumidores piensan automáticamente en Volvo, podemos afirmar que como marca es un Top of Mind.

Volvo esta atacando fuertemente el aspecto sensorial llevándolo hasta el terreno de lo afectivo, creándose una imagen de marca muy relacionada con la seguridad, hoy en día dándole un trato medio para el disfrute y no como fin, debido a que siempre ha sido una premisa de Volvo, y que la competencia difícilmente va a poder cambiar, se están apoyando básicamente en un atributo con el riesgo que esto conlleva, ya que si la competencia se afianza en este atributo, lo cual esta sucediendo actualmente con las diferentes marcas, como por ejemplo BMW, Audi, Renault, pueden desplazar a Volvo y quedarse sin un atributo básico para ellos.

Esta percepción de marca de Volvo hace a la vez muy costoso por parte de la competencia el desplazarla, ya que cambiar una percepción basada en algo afectivo es mas difícil que la que se basa en un razonamiento cognitivo.

Volvo como marca transmite una imagen muy sobria y equilibrada, podriamos decir que todos sus productos son muy corporativos, todos se basan en los mismos principios transmitiendo la misma percepción al mercado.

4.3.2 Política de Comercialización

Los Canales de Venta:

El Concesionario es el canal de venta principal y el único. Todos los pedidos de los clientes se tramitan desde el Concesionario.

En España existen 106 concesionarios Volvo, siendo Barcelona y Madrid , con 22 y 14 los más numerosos. Normalmente los Concesionarios Volvo se localizan en las capitales de provincia.

Proceso de Compra - Venta:

Volvo es uno de los pioneros en el sistema de venta “a la carta”: el cliente escoge los complementos que desea y el modelos y los materiales para cada uno de ellos.

Desde el Concesionario se hace el pedido a Volvo Suecia, que adapta el modelo a los requisitos específicos del cliente.

Al llegar el vehículo, el Concesionario hará efectivo el pago a su central de Suecia. En total, en un mes y medio desde el pedido del cliente, el coche está a disposición del usuario.

Tipos de pedidos:

El 90% de los pedidos de los futuros propietarios de un Volvo sigue el sistema de venta “a la carta”. Volvo es uno de los pioneros del sector en este tipo de venta. El otro 10% forma parte del stock del Concesionario, al no necesitar cambios importantes el vehículo.

El Punto de Venta:

Un Concesionario Volvo suele estar formado de 2 secciones:

Taller y Tienda. El tamaño y la presencia del Concesionario suele variar, si hablamos de un Concesionario Central (unos 300 m2, varios vendedores, azafatas, detalles al cliente,... ) o una sucursal de dicho Concesionario ( aproximadamente la mitad de tamaño, un solo vendedor,... ), aunque ambos mantienen la imagen apropiada para el público a que se dirigen.

El Concesionario Central suele ser algo más “lujoso”, para atender a clientes de alto standing. También disponen de una pantalla interactiva para que el cliente que espera pueda ir informándose de detalles del vehículo en caso de estar los vendedores ocupados.

Los Productos en el Punto de Venta:

Volvo dispone de 6 modelos, al limitar su gama de productos a un segmento muy determinado. Por ello en los Concesionarios grandes no hay problemas para encontrar todos los modelos.

En los Concesionarios pequeños suelen caber 5 de los 6 modelos.

El que suele faltar es el Cabrio, aunque ahora, con la Campaña iniciada para promover este producto, se les creará un problema serio de espacio ( a los concesionarios pequeños ).

El Volvo S 40, al ser un modelo de buenas ventas, se encuentra en el 100% de los concesionarios.

Los Dependientes en el Punto de Venta:

El vendedor, aparte de la evidente labor de asesoramiento al cliente, es una figura que en los Concesionarios Volvo debe tener especialmente un buen conocimiento del producto.

Ello se debe al tema de la “venta a la carta”, con lo que aparte de tener muy en cuenta las peticiones de los clientes, debe conocer en profundidad todas las posibilidades que ofrece el producto.

También, por las informaciones que hemos recogido, el posible cliente si viene con el concepto Volvo más o menos claro, pero necesita información ya que tiene un cierto desconocimiento sobre las múltiples posibilidades que ofrece el producto.

Cuando el posible cliente desea hacer una prueba de producto, Volvo dispone de un local con vehículos matriculados especialmente para este fin. Al día siguiente de la Petición de Prueba, el vehículo ya estará en el Concesionario para hacer la prueba.

Volvo es también pionero en el tema de facilitar las Pruebas de Producto al posible futuro usuario.

¿Qué canales que hoy no se usan podrían aumentar la rentabilidad de la empresa?.

Es difícil encontrar nuevos canales, por el tipo de compra que es, aunque están emergiendo algunas nuevas tendencias.

Ahora mismo está en plena discusión el tema de los Concesionarios Multimarca, que rompería la tendencia natural a que cada marca vendiese sus propios vehículos.

Quadis, varios concesionarios bajo un solo amo ( Grupo Solé ) está creando marca de concesionario, al poseer concesionarios de muchas marcas distintas. Luego, en la calle, las matrículas se unifican bajo la marca Quadis, creando confianza entre los posibles usuarios.

Un tema en auge en USA es la venta a través de Internet, a precio mucho más asequibles. Se dice que un 15% de los vehículos vendidos el el último año en USA se ha realizado a través de este canal. El Concesionario habitual serviría al cliente sólo como medio de búsqueda de información sobre el producto.

Cómo propuesta de nuevo canal, se podría potenciar el tema de acercar el producto al cliente a través de las Grandes Superficies, ya sea con Concesionarios o no, mediante colocación de vehículos a la vista de los visitantes en lugares insólitos,...

Formas de efectuar el pago:

En el momento de hacer el pedido, se pide al cliente el 10% del importe, para garantizar el compromiso del cliente, ya que el pedido vendrá, cómo hemos dicho, desde Suecia. El 90% restante, debe hacerlo efectivo el cliente al recibir el vehículo.

Volvo tiene una serie de productos financieros para facilitar el pago:

VOLVO CAR FINANCE

Venta a plazos: Ventajas Fiscales:

-

Deducción 50% de la cuota del IVA, si el uso afecta a la actividad económica.

-

Intereses soportados en recibos mensuales son deducibles si el vehículo se usa para fines profesionales.

-

Amortización del vehículo sujeto a la actividad, aminora los ingresos a efectos del cálculo del Is/Bº de las sociedades que ejercen actividades económicas.

Volvo Car Finance: Valores adicionales:

-

Agilidad y sencillez: Todas las gestiones en el mismo concesionario Volvo.

-

Flexibilidad: Posibilidad de escoger cómo administrar el crédito y la liquidez.

Otras opciones dentro de Volvo Car Finance son las siguientes:

Volvo Leasing:

Útil para empresas y profesionales. Permite la modificación de los valores residuales y las cuotas, más las ventajas fiscales y económicas.

Volvo Renting:

Adecuado para flotas de empresa. Cuota mensual fija y ventajas fiscales. Respeta la privacidad, al quedar a nombre de Volvo Renting.

4.3.3 Política de Comunicación

¿Qué medios utilizan ?:

- Prensa Nacional y Especializada:

Anuncios Página Entera: Nuevos productos.

Anuncios Cuarto Página: Ofertas de vehículos en concreto, con una

buena financiación..

- Televisión:

Spots: Nuevos productos.

Spots: Cambio imagen Volvo.

Existe un cierto lamento entre los Concesionarios Volvo de que no se hace suficiente publicidad en Televisión, y eso les perjudica ante rivales del segmento.

Según comentan, se debe a que Volvo aprecia el mantener su imagen de marca relativamente exclusiva o minoritaria.

Los concesionarios son debidamente informados de cuándo y cómo se producen las campañas de medios programadas desde Central de Marketing.

- Internet:

Pese a disponer de información no muy abundantes, las Webs internacionales de Volvo siguen con la línea sobria y responsable de la marca y reflejan todos los atributos que la empresa quiere comunicar.

Para el modelo S 80, utilizan Internet cómo medio de promoción, utilizando un Banner publicitario en Yahoo!.

-

Product Placement:

Un nuevo medio muy en auge por su buena relación coste - impacto publicitario es el Product Placement.

A nivel visible para el buen aficionado, pero casi subliminal para el poco entendido, Volvo ha apostado por este medio y ha colocado alguno de sus vehículos en producciones americanas cómo “El Santo” y españolas cómo “Airbag”. En esta última, la relación Volvo - Airbag es manifiesta durante todala película.

4.3.3.1 Identificación de los distintos mensajes de Volvo S 40 y sus competidores de segmento:

A continuación hemos hecho un recuento de los distintos atributos o conceptos recogidos en diferentes comunicaciones de Volvo. Hemos incluido todo tipo de Material: catálogos, anuncios de TV y prensa gráfica, videos corporativos, catálogos de producto, Volvo Magazine... .

La gráfica muestra en porcentaje la repetición de cada uno de los conceptos dentro de la suma de TODOS los elementos de Comunicación de la Compañía. La gráfica pretende ver el peso proporcional que Volvo da a cada uno de los atributos que pretende destacar para crear la Imagen de Marca deseada.

Podríamos resumir los valores esenciales de la Comunicación de Volvo cómo los siguientes:

Seguridad, Calidad y Medio Ambiente.

Otros valores asociados al poseedor de un Volvo serian los siguientes:

Inteligencia, humanidad, reflexión y pasión, familia, honradez e integridad.

Volvo intenta a su vez añadir una dimensión emocional a la marca a través del diseño, el placer de conducir y el placer de poseer un automóvil Volvo.

Por otro lado, estos son los atributos más significativos de la comunicación que hacen los rivales de segmento de Volvo S 40:

VW PASSAT: Espectacularidad - Servicio Integral - Comodidad Conducción.

TOYOTA AVENSIS: Calidad - Elegancia - Silencio y suavidad de conducción.

SEAT TOLEDO: Seducción - Tecnología - Belleza, elegancia, armonia.

SAAB 9-3: Control - Seguridad.

RENAULT LAGUNA: Tecnología de precisión.

PEUGEOT 406: Silencio.

OPEL ASTRA: Estabilidad - Agarre - Calidad.

FORD MONDEO: Sensaciones.

CITROEN XANTIA: Estabilidad.

BMW Serie 3: Sueño hecho realidad - Tecnología.

AUDI A4: Individualidad - Calidad - Dinamismo.

ALFA 156: Deportivo - Tecnología.

DAEWOO NUBIRA: Calidad / Precio.

CHRYSLER STRATUS: Elegancia - Espíritu de América.

MITSUBISHI GALANT: Prestaciones - Tecnología - Facilidad Conducción.

En resumen, los atributos del segmento son bastante similares.

Volvo destacaría por encima del resto en el Tema Medio - Ambiental y en el de Seguridad, aunque en este último la Competencia ya ha puesto manos a la obra.

Todos dicen que “…hoy en día, todos los coches tienen la misma seguridad…”, aunque a la hora de la verdad, pocos son los que de verdad apuestan por posicionarse con fuerza en este atributo, ya que la imagen de Volvo en este aspecto de la Seguridad es indestructible.

Tan sólo Saab, el vecino sueco, parece pretender coger la estela que deja Volvo en este ámbito.

4.3.3.2 Relaciones Públicas y Sponsoring Deportivo:

Hay 3 tipos de eventos de Relaciones Públicas y Patrocinios que Volvo promueve por todo el mundo:

Relacionados con la Seguridad

Relacionados con el Medio Ambiente

Relacionados con el Deporte ( Sponsoring )

Todos ellos buscan reflejar la filosofía de la Compañía, quedando integrados en el Mix de Comunicación y las Políticas de Marketing de la misma:

1- Eventos relacionados con la Seguridad:

Con este tipo de eventos, Volvo busca consolidar su imagen de pionero en el campo de la Seguridad.

Describiremos algunos ejemplos, ya que hay una gran dispersión de los mismos por todo el planeta.

Algunos ejemplos,...

- Jornadas de Seguridad Volvo:

Incluyen:

- “Jornadas de Conducción Segura sobre hielo y nieve” en Baqueira Beret, con 100 clientes y concesionarios. Dirigidos por Salvador Cañellas, Campeón de España de Rallies.

- “Jornadas de Conducción segura” en el Circuito RACC de Montmeló, y en el circuito del Jarama de Madrid, con 120 clientes y concesionarios en cada evento.

-Jornadas sobre Tráfico Seguro ( Malmöe, Suecia )

2- Eventos relacionados con el Medio Ambiente:

El más importante es el “Volvo Enviromental Prize”, que se entrega anualmente en Bruselas y distingue aquellas contribuciones científicas, socio-económicas o innovaciones tecnológicas que supongan un avance en el cuidado y el respeto por el Medio Ambiente.

Otros ejemplos,…

- Sistemas Urbanos de Transporte adaptados al Medio Ambiente ( Estocolmo, Suecia ).

- Ecología 99 ( Göteborg, Suecia ).

- Seminario sobre Medio Ambiente ( Nueva York, EUA ).

- 3er Forum Europeo de Motores con Bio-Combustible ( Bruselas, Bélgica ).

- Cumbre Europea sobre Combustible Limpio ( Londres, RU ).

3- Eventos relacionados con el Deporte:

El sponsoring es uno de los pilares de la Comunicación de Volvo.

Esta frase resume la filosofía de Sponsoring de Volvo:

“El Sponsoring nos permite darle la mano a los clientes, mientras que la publicidad convencional es sólo un canal de comunicación unidireccional con ellos”. Volvo lleva 30 años relacionado con el deporte. Consideran que le da una dimensión añadida a la comunicación, buscando incidir en el área emocional del proceso de compra.

Para Volvo el deporte les permite comunicar su concepto de marca por encima de barreras culturales e idiomáticas, con un coste que sería inviable por medios tradicionales.

A finales de los 80, Volvo advirtió que con el desarrollo de la Televisión Vía Satélite, sería muy rentable el desarrollo de estrategias de Marketing Deportivo a largo plazo.

Para ello creó la Volvo Event Management Corporation, que desarrolla, implementa y dirige sponsorings a nivel internacional.

También permite el fomento de iniciativas locales en la implementación de políticas de Marketing y Ventas, dentro de un entorno internacional.

Los objetivos de la política de sponsoring de Volvo son reforzar su imagen de marca a través de medios de largo alcance, y crear un entorno favorable para crear oportunidades de negocio en prestigiosos eventos deportivos.

Golf, Mountain Bike, Automovilismo y Vela son los 4 deportes en que Volvo está más íntimamente implicado. Volvo se involucra en deportes cuya imagen es una prolongación de lo que quiere comunicar la marca.

En primer lugar, son eventos relacionados con la Aventura, pero también con deportes asociados a un cierto nivel cultural y económico.

Su estrategia se basa en ser el sponsor dominante en cualquiera de los deportes, reflejando los stándars de calidad de la compañía, y considerando el evento por encima de las individualidades.

Cada sponsoring tiene un horizonte de 3 a 5 años de implicación. Esa es la duración que Volvo considera idónea para que se relacione a Volvo con el deporte de manera clara y para maximizar las oportunidades de negocio que generan tales eventos.

Veamos unos ejemplos...

- Patrocinio del Campeonato del Mundo Juvenil de Vela ( Finlandia )

- Patrocinio del Open de Tenis Femenino ( Tailandia )

- I Torneo Volvo Internacional de Polo de Madrid:

Patrocinio firmado por 5 años con la FEP.

- Volvo Masters de Golf ( España ):

Desde 1988 Volvo patrocina el PGA European Tour ( Circuito Europeo de Golf Profesional ), en el Club de Golf Valderrama ( Cádiz ) y el Club de Golf de Montecastillo ( Jerez de la Frontera ).

También patrocinan torneos de Golf en toda Europa y Asia ( China, Malasia,... ).

- Equipo femenino Volvo / Cannondale de Mountain Bike ( descenso de montaña ). Participante en la Copa del Mundo.

- Trofeo Volvo de la Regata Whitbread Alrededor del Mundo.

- Participación con el piloto Rickard Rydell y Volvo S40 en el British Touring Car Championship.

4.3.4 Política de Precios:

La categoría del producto asignado se sitúa dentro de las berlinas medias.

Este es el segmento donde aparecen un mayor número de vehículos comercializados con 31 modelos diferentes. A continuación consignamos la lista completa incluyendo el precio de salida y el precio máximo, así como los descuentos y promociones que actualmente se encuentran vigentes en dichos productos y que han sido descontados del precio. Se incluyen también las ofertas de equipamiento por la compra de alguno de estos modelos. El resto de promociones serían descuentos directos en el punto de venta a la hora de efectuar la compra. A estos precios se les podría además aplicar el importe descontado por la entrega del vehículo antiguo y que suele ser como mínimo de 100.000 pts. Además si el coche tiene más de diez años y por tanto su valor residual es prácticamente nulo, el estado mediante el Plan Prever entrega 80.000 pts a fondo pérdido.

| MODELO | P.SALIDA | P.MÁXIMO | DESCUENTOS |

| ALFA 156 | 3.020.000 | 5.090.000 | |

| AUDI A4 | 4.080.000 | 8.717.000 | |

| BMW SERIE 3 | 4.250.000 | 5.937.000 | |

| CITROËN XANTIA | 2.209.000 | 4.439.000 | 400.000 TODOS |

| CHRYSLER NE{ON | 2.465.000 | ||

| DAEWOO ARANOS | 1.802.000 | ||

| DAEWOO NUBIRA | 1.900.000 | 2.690.000 | A.AC.REGALO |

| FIAT MAREA | 2.253.000 | 3.400.000 | 115.000-165.000 |

| FORD MONDEO | 2.415.000 | 3.625.000 | |

| HONDA ACCORD | 3.500.000 | 5.350.000 | |

| HYUNDAI SONATA | 3.165.000 | 3.575.000 | A.AC.GRATIS |

| KIA CLARUS | 2.250.000 | 2.735.000 | |

| LANCIA DEDRA | 2.096.000 | 2.936.000 | 369.000 TODOS |

| MAZDA 626 | 2.997.000 | 3.840.000 | |

| MAZDA XEDOS 6 | 4.090.000 | ||

| MAZDA XEDOS 9 | 6.750.000 | ||

| MERCEDES CLASE C | 4.250.000 | 12.050.000 | |

| MITSUBISHI CARISMA | 1.961.000 | 2.937.000 | 350.000 TODOS |

| MITSUBISHI GALANT | 3.544.000 | 4.599.000 | |

| NISSAN PRIMERA | 2.161.000 | 3.424.000 | 300.000 TODOS |

| OPEL VECTRA | 2.641.000 | 4.123.000 | 150.000 DIESEL |

| PEUGEOT 406 | 2.549.000 | 4.284.000 | 425.000 TODOS |

| RENAULT LAGUNA | 2.710.000 | 4.655.000 | |

| ROVER S600 | 2.867.000 | 4.162.000 | 3 A.MNT.GRATIS |

| SAAB 9-3 | 3.815.000 | 5.045.000 | |

| SEAT TOLEDO | 2.232.000 | 3.670.000 | |

| SKODA OCTAVIA | 1.965.000 | 3.225.000 | |

| SUBARU LEGACY | 3.590.000 | 4.720.000 | |

| TOYOTA AVENSIS | 2.447.000 | 3.631.000 | |

| VOLKSWAG PASSAT | 2.875.000 | 5.423.000 | |

| VOLVO S40 | 3.075.000 | 4.556.000 |

El precio medio de salida del producto es de 2.965.300 pesetas, mientras que el precio medio máximo es de 3.962.500. Es decir que entre ambos precios medios existen solamente un millón de diferencia lo que indica la gran homogeneidad de la oferta de precios de este segmento, cuyo punto medio se sitúa en los 3.463.900.

Este hecho puede obsevarse claramente en la gráfica. Sin embargo existen marcas que ofrecen una gama de precios muy amplia como sería el caso de Mercedes, Audi o BMW. La alemana Mercedes es la que presenta una mayor dispersión con una gran diferencia entre el precio de salida (4.250.000) y el máximo (12.050.000) de sus modelos de la clase C ,el intervalo es de casi 8 millones de pesetas y da idea de la amplio abanico de posibilidades que ofrece esta marca. Es igualmente la empresa que ofrece una berlina media a un precio más alto.

En el lado opuesto de la tabla se sitúa el Daewoo Aranos con un coste de 1.802.000, seguido del Daewoo Nubira. En el primero, únicamente se ofrece una posibilidad mientras que en el segundo existe cuatro variantes pero la diferencia de precio no llega a las 800.000 pts. Se trata por tanto de una marca que ofrece pocas posibilidades, aunque ofrece berlinas medias a precios muy económicos y competitivos.

Si ordenamos estos modelos en sentido descendente según su precio de partida, los resultados obtenidos son los siguientes:

De nuevo volvemos a observar que la diferencia de partida entre los 31 modelos no es demasiado marcada. Si estos mismos modelos los ordenamos por el precio máximo que pueden alcanzar, observamos que ocupan el mismo lugar aproximadamente. Ellos nos indican la gran coherencia en la oferta que ofrecen los distintos fabricantes de este segmento. Todos se posicionan en un nivel de precios y la mantienen coherentemente entre el precio mínimo y el máximo que puede alcanzar el producto. Únicamente Daewoo, Mazda y Mitsubishi tienen dos modelos compitiendo en este segmento del mercado, ya de por sí muy competitivo.

Si analizamos detalladamente los precios, diferenciando entre nivel bajo, medio y alto, observamos desde el primer momento una fuerte asimetría que corrobora lo dicho anteriormente. El 42% de los modelos se sitúan en el tramo bajo y otro 42% en el tramo medio, mientras que la zona de precios más altos sólo está integrada por cinco automóviles, lo que supone un 16% del total.

Analicemos más detalladamente cada uno de estos tramos:

Precio Bajo (menos de 2.500.000 pesetas):

Hemos definido el segmento de precios bajos estableciendo como precio máximo los dos millones quinientas mil pesetas. En el gráfico adjunto aparecen los trece modelos que integran esta categoría agrupados de forma descendente.

Dentro de este tramo observamos que los precios más bajos pertenecen a los coreanos, japoneses y rumanos. Los productores de automóviles asiáticos se han caracterizado por entrar en el mercado compitiendo en el tramo de precios más bajos y han conseguido hacerse un hueco en un mercado muy competitivo. Sus modelos ofrecen los mejores precios y unas prestaciones altas con buenos acabados aunque no destacan por sus características técnicas.

En este segmento encontramos modelos que ocupan un lugar muy destacado en el mercado español como son el Ford Mondeo o el Seat Toledo. Seat tiene en el Toledo su buque insignia, aunque el Ibiza sigue siendo su modelo más vendido en el mercado español. La tradicional marca española perteneciente al grupo Wolkswagen se encuentra inmersa en una importante renovación que apuesta por una línea más actual y deportiva y que sus recientes presentaciones han venido a confirmar. Para finales del presente año se espera la introducción de la nueva línea del Toledo. Aunque se encuentra en la gama baja de precios es un coche muy bien valorado por los consumidores y que ofrece buenas prestaciones.