Contabilidad

Contabilidad gerencial

Capitulo I

Introducción

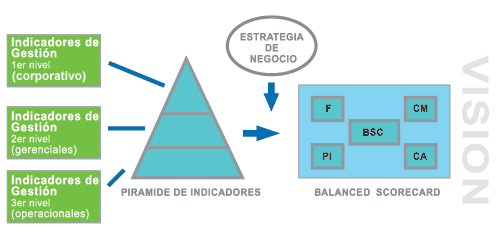

El presente trabajo de investigación tiene como propósito presentar los elementos centrales y experiencias prácticas de aplicación de lo que ha sido considerado el avance más importante en gestión estratégica ocurrido en los últimos 10 años: El Balanced Scorecard o Cuadro de Mando Integral. El Balanced Scorecard permite resolver los problemas más frecuentes en la implementación de una estrategia, a saber, la adecuada comprensión de la estrategia a todos los niveles (strategic alignment), la focalización de actividades y recursos en lo que es realmente clave para el éxito del negocio y, lo que es aún más importante, permite probar permanentemente la calidad de la estrategia, proporcionando un excelente método para la evaluación y seguimiento del desempeño; desarrollándose los principios fundamentales de la elaboración de la estrategia empresarial y de su posibilidad de operación. Es decir, la manera como el plan estratégico empresarial se despliega a los planes operativos funcionales, analizándose los efectos que esto tiene sobre la organización, tanto a nivel de la estructura organizacional como de los mecanismos de control, en el proceso mismo de implantación de los cambios. Todo el proceso se trata mediante una visión de la construcción del BSC con los indicadores de gestión que permiten el desarrollo y operación de la estrategia.

Capitulo II - Marco Conceptual

Metodología de la Función Estratégica

Es el enfoque más avanzado y a la vez más difundido para Gestión Estratégica y Operacional. Su principal base conceptual es la implantación de indicadores adecuadamente elegidos y diseñados. El objetivo es propiciar el que las actividades del día - día para cada puesto en una organización, estén alineadas con las macro-definiciones de la estrategia de mediano o largo plazo. Conociéndose las pautas metodológicas del enfoque y la manera como puede aplicarse a todos los ámbitos de una organización. Esto incluye los varios aspectos críticos de cada Proyecto. De este modo los líderes disponen de un tablero de control que facilita su gestión. A la vez, los niveles ejecutivos pueden tener una rápida visión integral de las carteras de iniciativas estratégicas. Esta visión permite identificar de manera simple aquellos proyectos en situación problemática o de riesgo. Se proporcionará un juego de formatos y hojas electrónicas que faciliten la aplicación práctica. También se empleará un sistema que permite implementar de manera completa el modelo.

CREADORES

En este entendido, desde hace algún tiempo en el mundo se viene observando con muy buenos ojos un nuevo sistema de gestión estratégico denominado "Balanced Scorecard", originalmente desarrollado por el profesor Robert Kaplan de la Universidad de Harvard y David Norton de Nolan & Norton. Al inició se desarrollo como un sistema de medición mejorado, pero con el tiempo ha venido evolucionado hasta convertirse en el núcleo o piedra angular del sistema de gestión estratégico de cualquier compañía.

IMPORTANCIA

Este sistema ha sido considerado el avance más importante en gestión estratégica ocurrido en los últimos 10 años: El Balanced Scorecard o Cuadro de Mando Integral permite resolver los problemas más frecuentes en la implementación de una estrategia, a saber, la adecuada comprensión de la estrategia a todos los niveles (strategic alignment), la focalización de actividades y recursos en lo que es realmente clave para el éxito del negocio y, lo que es aún más importante, permite probar permanentemente la calidad de la estrategia, proporcionando un excelente método para la evaluación y seguimiento del desempeño.

Capitulo III - El Balance Scorecard Aplicado al Desarrollo Empresarial

El BSC-E (Balanced ScoreCard Extendido) es un sistema que soporta de manera amplia, aunque mediante un enfoque simple y flexible, el modelo de Gestión Estratégica desarrollado por R.Kaplan y D.Norton conocido como "Balanced ScoreCard". El mismo que se pone en práctica utilizando los diferentes aplicativos de la empresa empleando interfaces configurables. A diferencia de productos similares posee un módulo que integra el manejo de una jerarquía de tableros de comando con la gestión de Iniciativas Estratégicas.

El Balance Scorecard es también un tipo de valuación empresarial que se dedica en parte a la valoración del recurso humano y la gestión del capital intelectual. Este concepto se origina de los presidentes y directivos de empresas que han conocido el concepto del Balanced Scorecard ................................................................................................................

El BSC se ha convertido en el gran aliado de los presidentes y directivos de las más importantes compañías del mundo. Por una sencilla razón, el BSC les garantiza el cumplimiento de la visión de sus compañías, y esta es la actividad más importante que deberían ejecutar para lograr sus objetivos.

ESTRUCTURA

Este modelo integra cuatro perspectivas diferentes de la gestión, a saber el proceso de crecimiento y de formación, los procesos internos, la relación de clientes y los resultados financieros. Estos elementos deben proporcionar una imagen equilibrada ("balanced") del resultado actual y futuro de la empresa. Este útil está destinado a ayudar a las empresas a evaluar las acciones necesarias al refuerzo de su capacidad interna de mejorar los resultados, incluidos la inversión en las personas, los sistemas y los procesos. De hecho se trata de un sistema de gestión estratégica.

En la mayoría de las empresas casi nadie conoce la visión. Un estudio reciente de la firma Business Intelligence realizado en Estados Unidos y Europa demostró que en las compañías no se conoce la visión: el 70% de la Alta gerencia de una compañía conocía la visión, pero solo el 40% de la Gerencia Media y nada más que el 10% de los empleados la conoce.………………………………………….……………………………………………….

El Balanced Scorecard surge como una herramienta excelente para comunicar a toda la organización la visión de la compañía.……………….………………………………………….

Pero conocer la visión no lo es todo. Se ha visto también que la mayoría de empresas al tratar de llevar a la acción la visión no consiguen hacerlo. Cuantos fracasos al implementar herramientas gerenciales como Planeación Estratégica, Calidad Total, Reingeniería, y muchas más. La visión se convierte en algo precioso, que en ocasiones todo el mundo repite de memoria, pero que es etérea, no logramos hacerla realidad en nuestras empresas. No existe un enlace entre las metas individuales y la estrategia y mucho menos entre la estrategia y el presupuesto.

El BSC luego de comunicar la visión en la organización, logra que todos los empleados se comprometan a llevarla a cabo por medio de acciones concretas las cuales es posible ir monitoreando.…………………………………………………….

Monitorear la estrategia es el segundo peldaño en este proceso.

El BSC se convierte en una poderosa herramienta de simulación para realizar el modelamiento de la estrategia. Es posible definir las hipótesis sobre las que se basa nuestra estrategia e ir comprobándolas mediante un mapa de enlaces causa-efecto entre los objetivos estratégicos y en la relación entre los indicadores de resultados y los guía o impulsores del resultado.…………………………………………………………………………...

Finalmente el Balanced Scorecard hace posible el aprendizaje estratégico, una vez probadas las hipótesis de nuestras estrategias es fácil conocer como llevar a la compañía a conseguir su visión, se convierte en un proceso dinámico de retroalimentación permanente y si por ejemplo algún factor externo cambia, le permitirá ser proactivo y en forma rápida actuar para adaptarse a las nuevas circunstancias.

Los sistemas de medición actuales:…………………………………………………

La mayoría de los sistemas de medición actuales en las compañías se caracterizan por estar casi o totalmente enfocados en los indicadores financieros. Cuando una compañía se enfoca principalmente en indicadores financieros, en la mayoría de los casos, su desempeño corporativo se refleja en los Reportes Financieros, los cuales se basan en hechos pasados, colocan el énfasis en los resultados y en el corto plazo.…………………………………………………………….

Podríamos comparar los reportes financieros en una compañía con el marcador de un partido de fútbol o de béisbol, simplemente nos dan un resultado, si ganamos o perdimos. Igualmente podríamos comparar los reportes financieros con manejar un avión con un solo instrumento (por ejemplo la altitud). Nadie va a ganar un partido fijándose solamente en el marcador y tampoco llegará a su destino exitosamente con un solo instrumento de su panel de control.

El BSC. busca complementar los indicadores financieros con los indicadores no financieros, establece un balance entre el desempeño cotidiano de la organización y la construcción de un futuro promisorio para lograr la misión y la visión organizacional. El BSC, conjuga los indicadores financieros y los no financieros en cuatro diferentes perspectivas a través de las cuales es posible observar la empresa en su conjunto: la perspectiva Financiera - la perspectiva Cliente - la perspectiva Interna y la perspectiva Aprendizaje o de Recursos Humanos. El BSC es un modelo integrado, balanceado y estratégico.

Si esto está claro, lo que las empresas deben hacer para ser exitosas es buscar un complemento a los indicadores financieros, y la respuesta la están encontrando un sin número de empresas exitosas en el mundo ( Mobil, Sears, Cigna, Skandia) y en Colombia (Ecopetrol, Isagen, Epsa, Hydrocafé, Amortiguadores Gabriel, TV-Cable Bucaramanga, Corona) las cuales en mayor o menor grado están implantando este concepto.

El enfoque del BSC lo que busca básicamente es complementar los indicadores financieros con los indicadores no financieros y lograr un balance de tal forma que la compañía puede tener unos buenos resultados en el corto plazo y construir su futuro, de esta manera la compañía será exitosa y cumplirá su visión, será una empresa donde todos quisiéramos trabajar.

Una vez que empecemos a utilizar el enfoque del Balanced Scorecard, nos vamos a dar cuenta de los resultados que podemos conseguir y la interacción de este enfoque con cualquiera de otras herramientas gerenciales, llámese calidad total, reingeniería o cualquier otra, se convertirá en un poderoso rayo láser con el cual la empresa podrá alcanzar lo que desee, su sueño anhelado, no habrá nada que no pueda vencer a través de esta combinación poderosa… …………………………………………………………………

Esto constituye la mejor invitación a abrir nuestras mentes a este nuevo concepto, a empezar a aplicarlo en nuestras compañías y a empezar a ver sus resultados. Esto no es una moda más, no es algo que va a llegar a causarle inconvenientes. Es algo que va a complementarse muy bien con lo que ya ha construido en su empresa, lo va a enriquecer, potenciar y fortalecer para lograr lo que siempre ha deseado, y lo que el presidente de la compañía que mencioné al comienzo del artículo, estará logrando en muy poco tiempo.

En la implementación de un sistema de BSC es necesario tener en consideración, al menos, los siguientes aspectos:

-

Hacer partícipes a las personas apropiadas, no siendo válido involucrar a todo el personal desde un inicio.

-

Asegurar el patrocinio del nivel superior al proyecto.

-

Lograr involucrar a las personas a través de un buen plan de comunicación.

-

Verificar que sea liderado por la persona correcta.

-

Explicar claramente a los funcionarios el concepto, para que no sea entendido erróneamente como un conjunto de indicadores de rutina y no relacionados con los objetivos estratégicos.

-

Evitar el exceso de ponderaciones en el desarrollo del modelo, que lo hagan difícil de interpretar, corriendo el riesgo de que se considere un modelo matemático perfecto.

-

Vincular la perfomance y las remuneraciones variables que considera el BSC, sin tomar los debidos cuidados para que no se creen desvíos de contenido y que los fines justifiquen los medios.

Características del Panel de Control o Tablero de Comandos

-

Características del BSC-E

1. Web enable

2. Análisis Top Down simple y exhaustivo

3. Interfaz de usuario amigable

4. Riguroso Control de acceso

5. Múltiples Scorecards

6. Interfaz estándar con otros aplicativos

7. Transferencia a Excel

8. Enlace de objetivos con Iniciativas.

VENTAJAS DEL BALANCE SCORECARD:…………………………………………………….

1. PERMITE MEDIR LO QUE SE ESTA GERENCIANDO

Los indicadores y el porque hacen más preciso cualquier enunciado de intención, tanto de nivel estratégico como de tipo operacional. Indicadores finales o de resultados e Indicadores anticipados o causales. Los estándares y la manera como intensifican los beneficios de los indicadores. La metáfora del semáforo y la aplicación de indicadores para reducción de la complejidad. ……………………………………………………………...

2. LAS CUATRO PERSPECTIVAS QUE BALANCEAN LA MEDICION

a) Mercado y Clientes (Usuarios): Satisfacción de usuario. Crecimiento en términos de servicios y de valor entregado.

b) Procesos Internos: Uso de Metodologías y Estándares, Mejoras en las prácticas empleadas.

c) Aprendizaje y Crecimiento. Reuso de software, Reuniones de Aprendizaje

d)Finanzas: Control Presupuestal.……………………………………………………………….

3. DEFINICIONES ESTRATEGICAS Y SU ENLACE CON EL ACCIONAR DIARIO

Visión, Misión, Objetivos Estratégicos y otros enunciados relacionados con intensiones o propósitos de mediano y largo plazo. Identificando Indicadores a partir de los enunciados estratégicos. Ingeniería reversa: del Tablero de Control a las Definiciones Estratégicas. Estableciendo el enlace entre Indicadores del BSC y las Definiciones Estratégicas.

4. UNIDADES, PROCESOS Y PROYECTOS…………………………………………………………..

Indicadores agregados y específicos. Sub-Tableros de Control. Tableros de Control personales. Manera de mejorar la performance y de establecer incentivos mediante Tableros de Controles organizados jerárquicamente.……………………………………...

5. PLAN DE ACCION PARA IMPLEMENTAR EL TABLERO DE CONTROL

Comunicación y Planificación. El piloto. Herramientas Metodológicas. Herramientas de Software de apoyo. Cambio cultural. Ingeniería Empresarial como marco metodológico para implantación. Criterios para elegir la o las áreas piloto. Aplicando recursivamente las 3 Fases: Organización, Desarrollo, Estabilización. Concretando el Sistema de Información Herramientas de Monitoreo del Piloto. Implementando el Sistema de Información en cada área. Integrando el BSC y las iniciativas en curso para cada área.………………………………………………………………………………….

6. SOPORTE TECNOLOGICO PARA EL BSC.……………………………………………………………

Porque no es imprescindible un sistema muy sofisticado para iniciarse con el BSC. Arquitectura general de un Sistema para apoyo del BSC. Implementación de funcionalidad básica mediante Hojas Electrónicas. Funciones avanzadas. Otras tecnologías de apoyo.

7. USO DEL BSC PARA ACELERAR EL APROVECHAMIENTO DE EXPERIENCIAS

¿Knowledge Management o Learning Management?. El Ciclo de Aprendizaje: Experiencias Concretas, Conceptuar y Abstraer, Evaluar y Reflexionar. Evaluación Valor del BSC como Herramienta de Gestión de Temas Críticos. Estructuración y procesamiento del feedback . Reuniones y Formato de aprendizaje.

Grafico del Tablero de Control

Capitulo III Conclusiones

Después de la Reingeniería, la Calidad Total, el Outsourcing, el Downsizing, el Benchmarking, el Empowerment, el Régimen de Competencias y otras técnicas administrativas, surge ahora una nueva fórmula para “solucionar” los problemas de las empresas. Se llama el Balance Estratégico de la Empresa, Cuadro de Mando Integral o Balanced Scorecard (BSC).

El Balance Scorecard es un tipo de valuación empresarial que se dedica en parte a la valoración del recurso humano y la gestión del capital intelectual. Este concepto se origina de los presidentes y directivos de empresas que han conocido el concepto del Balanced Scorecard (BSC), convertido en el gran aliado de los presidentes y directivos de las más importantes compañías del mundo. Por una sencilla razón, el BSC les garantiza el cumplimiento de la visión de sus compañías, y esta es la actividad más importante que deberían ejecutar para lograr sus objetivos.

Finalmente el Balanced Scorecard hace posible el aprendizaje estratégico, una vez probadas las hipótesis de nuestras estrategias es fácil conocer como llevar a la compañía a conseguir su visión, se convierte en un proceso dinámico de retroalimentación permanente y si por ejemplo algún factor externo cambia, le permitirá ser proactivo y en forma rápida actuar para adaptarse a las nuevas circunstancias. OPINIONES DE CLIENTES QUE USAN EL PRODUCTO

"Hemos revisado más de 8 productos y el nivel de análisis que permite este software supera a todos ellos. Considero que su mejor atributo es llegar al despliegue de las estrategias manteniendo un acceso y manejo sencillo, siendo por ello de fácil comprensión para el usuario."

Ing. R.Migle Maya Flores

Gerente de Planeamiento Estratégico

AT&T Latin América - Perú.

"El producto de M+S es el que mostró mejores ventajas de los que analizamos y su metodología de implantación nos pareció acertada."

Gerente de Administración, Finanzas y Sistemas

"El producto cumple adecuadamente las bases conceptuales del modelo de Balanced Scorecard. Por ello propicia el orientar hacia un enfoque estratégico los indicadores de performance que usualmente manejan las empresas. Una de sus ventajas es la inclusión de funcionalidad para gestión de las iniciativas estratégicas."

Capitulo IV- Bibliografía

-

The Balanced Sorecard Institute

http://www.balancedscorecard.org/.

-

Tablero de Comando - Balanced Scorecard - BSC - Cuadro de Mando Integral

http://www.tablero-decomando.com/

-

Foros Listados y Opiniones

http://www elcomericoperu.com.pe

-

Seminarios - escuela de Direcciòn _ Universidad de Piura

www.pad.edu/prog6old.htm

-

M + S consultores

http://www.msconsultores.com.pe/msconsultores/WebSiteMs/webmsnew.nsf/

-

Universidad del Pacífico - Egresados (AGEUP)

http://www.up.edu.pe/ageup/destacados.php

-

Uso y Abuso del Balanced Scorecard (BSC )

Universidad Nacional de Cordoba - Argentina

Descargar

| Enviado por: | Marquiño |

| Idioma: | castellano |

| País: | Perú |

Todos los derechos reservados.