Ciencias Empresariales

Contabilidad financiera

INTRODUCCIÓN

N.I.C: Normas internacionales de contabilidad

N.I.I.F. Normas Internacionales Institucionales Financieras

P.G.C: Plan General de Contabilidad

El desarrollo contable de la legislación mercantil en el año 90, pero es desarrollado posteriormente por el I.C.A.C.

La resolución del I.C.A.C aclara la normativa contable de PGC.

Las normas contables son distintas en EEUU y en Europa.

En EEUU las normas son de origen privado, las generan asociaciones muy importante, en cambio en la UE las normas son creadas por organizaciones no gubernamentales

Como hay que establecer una normativa contable para todo el mundo lo que se hizo fue adoptar las normas americanas para todos.

Las compañías que consolidan sus cuentas y hacen inversiones en bolsa tienen que aplicar las normas NIC que tienen su origen en EEUU.

Tienen que adaptar las cuentas anuales del año 2004 a las nuevas normativas del año 2005.

Todas las empresas españolas en el año 2007 tienen que presentar sus cuentas anuales conforme a las normas y los criterios NIC.

TEMA 1: NETO PATRIMONIAL

Neto patrimonial en una empresa individual:

El neto patrimonial de una empresa individual está formado por la cuenta (102) Capital. La cuantía de esta cuenta depende directamente de la cuantía de las cuentas de activo y las cuentas que formen el pasivo exigible de la empresa en cuestión.

En una empresa individual el titular de la empresa es el dueño de la misma y suele ser una sola persona. Para ser empresario individual no hace falta realizar ninguna gestión, no es necesario registrarse en el Registro Civil.

El patrimonio de un empresario individual está formado por el patrimonio de la empresa y el patrimonio de su ámbito privado. La contabilidad sólo se refiere al ámbito empresarial, se excluyen aquellos bienes, deudas…. Que no se dedican al ala empresa, es decir, son del ámbito privado.

Durante el ejercicio se pueden producir variaciones en el capital de la empresa por diferentes motivos.

-

Aportaciones de capital por parte del empresario: por ejemplo: El empresario posee un piso que desea utilizar para oficinas de su empresa, por lo tanto ese piso que antes pertenecía a su ámbito privado pasa a formar parte del capital de la empresa. Forma de contabilizar ese piso.

10 Construcciones a Capital 10

Esta es la forma directa de contabilizar esta operación

10 Construcciones a Titular de la Explotación* 10

10 Titular de la explotación a Capital 10

*La cuenta titular de la explotación deberá cancelarse al final del Ejercicio

-

Cuenta (129) pérdidas y ganancias:

Si obtenemos perdidas al final del ejercicio, es decir, la cuenta (129) presenta saldo deudor, se subsanaran con la cuenta de capital. (minorara la el saldo de la cuenta (102) Capital)

(102)Capital a (129) Pérdidas y Ganancias

Si obtenemos Ganancias al final del ejercicio, es decir, la cuenta (129) presenta saldo acreedor , tenemos dos opciones:

-

Retirar esos beneficios ya que la empresa es nuestra

(129)Pérdidas y Ganancias a (57) Tesorería

-

No retiramos los beneficios y por tanto se convertirán en una aportación a la empresa

Método directo de contabilización

(129) Pérdidas y ganancias a (102) Capital

Método indirecto de contabilización

(129) Pérdidas y ganancias a Titular explotación

Titular explotación a (102) Capital

CONCLUSIONES: La cuenta de capital en una empresa individual recoge los movimientos de las aportaciones que hace el empresario y las pérdidas que posee la empresa.

Neto patrimonial en la Sociedades Mercantiles:

El Saldo de la cuenta (102) Capital no se obtiene de la diferencia entre el activo y el exigible de la empresa sino que aparece recogida en la escritura de constitución de la sociedad.

La escritura de constitución es un documento público, por tanto cualquier persona podrá acceder a esa información en el Registro Mercantil.

El Capital es una cifra fija aunque se puede variar por:

-

Las aportaciones de los socios, siguiendo unas normas muy estrictas.

-

Saldo de la cuenta (129) Pérdidas y Ganancias:

Si se obtienen perdidas no va a aminorar el capital de la empresa. Las perdidas se traspasaran a una cuenta denominada (121) Resultados negativos de ejercicios anteriores:

Si obtenemos beneficios o ganancias una parte de estos deben permanecer en la sociedad por ley y otra parte deberán permanecer por obligación de los estatutos de la sociedad.

La parte que sobre de las ganancias después de cumplir las obligaciones legales o estatutarias podrán retirarse de la Sociedad o permanecer en ella dependiendo de la decisión que hayan tomado los socios.

Las ganancias no retiradas se llevan a las cuentas de reservas:

• Reservas legales. Las fija la ley

• Reservas estatutarias

• Reservas voluntarias

(129) Pérdidas y Ganancias a Socios

Reserva legal

Reserva Estatutaria

Reserva Voluntaria

CONCLUSIÓN. El neto patrimonial en una Sociedad mercantil estará formado por las cuentas

-

Capital

-

Reservas Legales

-

Reserva voluntaria

-

Reservas estatutarias

-

Resultados negativos de ejercicios anteriores

RESUMEN

¿Qué es el neto patrimonial? Diferencia entre los activos reales y el exigible de la empresa.

En un modelo individual la única cuenta es la de capital.

En una sociedad mercantil el patrimonio neto está constituido por varias cuentas: Capital, Reservas, Perdidas……

OBLIGACIONES LEGALES

Las Obligaciones legales en materia de contabilidad aparecen recogidas en el código de Comercio, más concretamente en el Titulo 3.

Desde el artículo 25 al 33 se hace referencia a los aspectos formales de la contabilidad.

Desde el artículo 34 al 41 se hace referencia a las cuestiones de fondo

Desde el artículo 42 al 49 fija los grandes criterios luego desarrollados en el año 1991

Aspectos formales: en este apartado se hacer referencia a que todo empresario tiene que llevar la contabilidad, también se hace referencia a los libros obligatorios.

-

Libro Diario: Se registraran día a día todas las operaciones realizadas por la empresa. Para cumplir la obligación de llevanza de este libro vale con realizar un único asiento resumen de todas las operaciones del mes. En la práctica esto supone que el libro diario completo tendrá de 14 a 15 asientos.

-

Asiento de Apertura

-

12 asientos mensuales

-

Asiento de perdidas y ganancias

-

Asiento de cierre

-

Libro de Inventarios y cuentas anuales: está formado por dos partes el libro de inventarios y el de cuentas anuales

-

Inventario: recoge un detalle más o menos extenso de los elementos del patrimonio de la empresa. A continuación se recogen cuatro balances de sumas y saldos resumidos, cerraríamos con el inventario final.

-

Cuentas anuales: están formadas por el balance de situación, cuenta de pérdidas y ganancias y memoria.

El artículo 27 del Código de comercio establece que los libros tienen que estar legalizados, esto significa que deben pasar por el Registro Mercantil. Esta operación puede llevarse a cabo al comienzo o al final del ejercicio dependiendo del formato del libro. Si se trata de un libro encuadernado habrá que poner diligencia en la primera y en todas las hojas al principio del ejercicio, por el contrario si se lleva una contabilidad informatizada, se imprimirán todas las hojas que forman el libro diario se encuadernaran y se les pondrá diligencia en la primera y restantes hojas.

El depósito de cuentas solo lo hacen las sociedades mercantiles. Después de aprobadas sus cuentas por la junta General ordinaria se depositaran en el Registro Mercantil Existe un plazo máximo de 6 meses para la aprobación de las cuentas, una vez aprobadas se llevaran al registro en un periodo de un mes junto con el informe de auditoria si estuviera establecida su entrega.

El artículo 29 del Código de Comercio hace referencia a las cuestiones de llevanza de los libros. Los libros deben tener las hojas numeradas por orden de fechas, sin tachaduras, raspaduras…

El artículo 30 indica el número de años que es obligatorio guardar los libros y diferentes documentos que sean soporte de la contabilidad. Este artículo estable que se deberán guardar durante un periodo de 6 años.

En cuanto a las obligaciones fiscales deberán conservarse durante un periodo de 4 años a partir de la fecha límite de la presentación del tributo.

Cuestiones de fondo: desde el punto de vista técnico es el más importante. L a contabilidad debe realizarse con base a los principios contables. (Haremos la contabilidad como el año pasado)

En el año 2004 se aprueba un real decreto por el cual se establece el régimen simplificado de contabilidad. Se plantea un régimen más sencillo. Este régimen abarca a todo tipo de empresas siempre y cuneado cumplan durante dos ejercicios dos cualesquiera de las tres condiciones siguientes:

-

Su activo NO sea mayor de un millón de euros, al que habría que incluirle los compromisos que tenga de contratos de leasing.

-

El volumen de negocios tiene que ser menor a dos millones de euros.

-

El número medio de trabajadores no pase de 10 incluyendo trabajadores fijos, eventuales….

Este sistema recoge criterios de contabilización Específicos. Establece un sistema de libro diario simplificado, modelos simplificados de Balance, perdidas y ganancias y memoria.

CUESTIONES CONTABLES

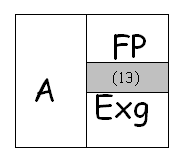

Existen un grupo de cuentas incluidas en el subgrupo (13) Ingresos a distribuir en varios ejercicios. Son cuentas que representan ingresos a favor de la compañía y están pendientes de su traspaso a (129) pérdidas y ganancias. Entre estas cuentas se encuentran las siguientes:

(130)(131) Subvenciones de capital oficiales/ privadas

(135) Ingresos por intereses diferidos

(136) Diferencias positivas en moneda distinta del euro

La asociación Española de contabilidad y administración de empresas (AECA) Es una asociación de carácter privado que tiene una enrome producción contable. Sus normas no son normas de ley. AECA define las cuentas del subgrupo (13) con tres características

-

No representan obligaciones contra terceros , no son exigibles

-

Tienen como origen una transacción económica que implica un aumento de activo o bien una cancelación o disminución de una obligación

-

Su sentido y proyección económica abarca a varios ejercicios y su imputación a Pérdidas y ganancias se tienen que hacer de forma sistemática.

(130)(131) Subvenciones de capital

Una subvención es un importe de dinero que recibimos o vamos a recibir sin coste alguno (gratuitamente). Existen dos grupos de subvenciones:

-

Subvenciones a la explotación: son una ayuda que se recibe para el desarrollo de la actividad habitual de la empresa Ej: ayuda para asistir a ferias. Contablemente so un ingreso más. Forman parte del subgrupo (74) van directamente a (129) pérdidas y Ganancias.

-

Subvenciones de capital: se destinan a la formación o ampliación de capitales fijos (activos fijos) Ej: para comprar nueva maquinaria.

Estas subvenciones deben traspasarse a resultados del ejercicio en la misma proporción que la amortización del activo fijo adquirido.

Ejemplo: Compramos unos ordenadores por importe de 2000€. Pagamos 600€, proveedores 1400€, y amortizamos los ordenadores un 25% en cuatro años. El estado nos concede una subvención por importe de 400€ que ya nos ha sido ingresada.

500 (682) Amortización del a (282) Amortización acumula del 500 00inmovilizado material 00000inmovilizado material

400 (57) Tesorería a (130) Subvenciones de capital 400

Al 31/12

400 (130) Subvenciones de a (775) Subvenciones de 400 00000000000000capital0000000000000000capital traspasadas al

00000000000000000000000000000000000resultado del ejercicio

(135) Ingresos por intereses diferidos: en esta cuenta se recogen operaciones de pago aplazado.

Ejemplo: Ventas en 2000€, IVA 16%, Intereses 2% semestrales, durante 6 meses

Momento de la venta Ano X

2360 (430) clientes a (700) Ventas de mercaderías 2000

(477) HP, IVA repercutido 320

(135) Ingresos por intereses 40

Año X+1

2360 (57) Tesorería a (430) Clientes 2360

40 (135) Ingresos por intereses a (7691) Otros ingresos 40 Diferidos financieros

¡¡¡¡Ojo!!!!Los intereses diferidos solo aparecen cuando el cobro se hace en otro ejercicio distinto.

Donaciones de elementos del activo fijo. Existen dos cuentas que hay que tener en cuenta:

(139) Ingresos diferidos por donaciones.

(776) Ingresos por donaciones traspasados al resultado.

La donación se contabiliza de la siguiente manera:

Valor del Activo fijo a (139) Ingresos diferidos por donaciones Valor del inmovilizado inmovilizado

La cuenta (139) Ingresos diferidos por donaciones se traspasará a resultados del ejercicio en la misma proporción que la amortización del inmovilizado que nos ha sido regalado.

FONDO DE COMERCIO

La cuenta de fondo de comercio está recogida en el apartado de inmovilizado inmaterial en el plan general de contabilidad.

Se generará cuando se produzca una combinación de negocios que implique la traslación del detalle de los elementos que componen una empresa que se adquiere.

El fondo de comercio va a aparecer en tres tipos de operaciones:

Compra- venta de negocios individuales en funcionamiento

En operaciones de fusiones de sociedades

En la formulación de cuentas consolidadas(grupos de sociedades)

El fondo de comercio aparece cuando se adquiere una empresa individual y se paga por ella una cifra superior a su valoración real.

El fondo de comercio es el excedente pagado por un comprador de una empresa individual sobre el patrimonio que recibe al ser valorado a valor real.

(213) fondo de comercio: Conjunto de bienes inmateriales, tales como la clientela, nombre o razón social y otros de naturaleza análoga que impliquen valor para la empresa. Esta cuenta se abrirá en el caso de que el fondo de comercio haya sido adquirido a titulo oneroso, es decir se haya pagado por él.

Resolución del ICAC 1992 apartado 5º:

-

El fondo de comercio aparecerá después de actualizados los valores del activo (el comprador puede actualizar el valor de los activos adquiridos Ej. Un piso comprado hace cinco años que nos costo 10 millones en este momento se valora en 20 millones)

-

La amortización del fondo de comercio es recomendable hacerla en un periodo de cinco años aunque existe un periodo máximo de diez años. Si la amortización no se realiza en los cinco años recomendados habrá que justificarlo en la memoria.

Normas Internacionales de contabilidad (NIC): en las normas internacionales el fondo de comercio tiene un tratamiento contable diferente. El fondo de comercio no se amortiza, tendrá que calcularse todos los años e ir rectificando su valor. Pueden darse los dos siguientes casos:

Si tiene perdidas de valor, se registraran esas perdidas y se traspasaras a la cuenta de pérdidas y ganancias.

Si tiene ganancias no se realizará ningún cambio u operación

FONDO DE COMERCIO NEGATIVO

Este caso especial de fondo de comercio negativo se plantearía cuando el comprador paga menos por el patrimonio que recibe.

No podemos hablar d un fondo de comercio negativo ya que la cuenta (213) siempre tiene saldo deudor, por lo tanto siempre es positivo.

Resolución del ICAC de 1992 Apartado 5º: Cuando el importe a la diferencia sea negativa se procederá a determinar su origen, existen dos posibilidades:

Provisión de riesgos y gastos: Ejemplo. Deseamos comprar una empresa pero dicha empresa tiene graves problemas de organización, maquinaria obsoleta, mano de obra antigua (mayor coste que la nueva). Para que la empresa pueda funcionar correctamente habrá que hacer una gran inversión. Esta inversión puede ser realizada por el vendedor, pero este no estará dispuesto a realizarla ya que desea vender la empresa, o puede realizarla el comprador. Como se trata de una serie de gastos corrientes el comprador podrá estimarlos y reducir el precio de venta, esa reducción del precio de venta se considerara una provisión de riesgos y gastos.

Se compra la empresa por menos de su valor contable pero no existen costes contables corrientes seguros. En este caso al no existir esos gastos no procede crear una provisión de riesgos y gastos, por lo tanto reduciremos el valor de los activos recibidos para poder cuadrar el asiento.

Normas internacionales de contabilidad (NIC): Dos posibilidades.

Tratamiento de provisión de riesgos y gastos. (Tratamiento correcto aplicación del principio de prudencia)

Si no ha lugar a apertura de provisión alguna Simplemente ese menor valor se traslada a resultados del ejercicio (cuenta (129)Perdidas y ganancias )

TEMA 2: SOCIEDADES ANÓNIMAS

VALOR DE LAS ACCIONES

Valor nominal: es la parte del capital que incorpora cada acción consecuentemente es el importe del capital que tiene cada accionista. Las acciones tienen el mismo valor nominal, a no ser que haya acciones con series distintas, cada serie puede tener distinto valor nominal al de otra serie.

El valor nominal es un valor de referencia, es un valor que deciden los accionistas libremente. En función del valor que los accionistas decidan atribuirle a la acción, se les va a asignar el número de acciones que correspondan.

Ej. Una sociedad con un capital de 100000 acciones, valor nominal de cada acción 6€.

El capital total de la empresa será 100000x 6 = 600000€.

Si un accionista posee el 20% del capital posee 12000 acciones.

Valor teórico de las acciones (o valor contable): es la parte del patrimonio empresarial que le corresponde a cada acción, es decir, el cociente entre el valor del neto patrimonial y el número de acciones. Si las acciones tuvieran series distintas ese cociente no serviría a no ser que las acciones tuvieran el mismo valor nominal.

NETO = Capital + Reservas ± perdidas y ganancias - Perdidas acumuladas

Nº de acciones Nº de acciones

Puede darse que el valor teórico sea:

-

Mayor que el nominal: Esto ocurre cuando la sociedad tiene reservas o beneficios que compensen en su caso pérdidas o pérdidas acumuladas. Esto hace que el valor teórico esté por encima del valor nominal. Se conoce con el nombre “Sobre la par”.

-

Igual que el nominal: o “ a la par”

-

Menor que el nominal: Esto ocurrirá cuando el neto patrimonial sea más bajo que el nominal, se produce cuando la sociedad tenga pérdidas acumuladas que superen las reservas que posea. Se conoce con la expresión “ bajo la par”

Valor de mercado: En este caso las acciones son transmisibles, es decir las acciones se pueden comprar y vender. Si se compran o se venden es un mercado organizado donde existe una oferta, una demanda y por lo tanto existirá un precio fijado por el mismo mercado. Si las acciones no cotizan en un mercado organizado se pueden comprar y vender pero no existirá un precio de referencia, por lo tanto el comprador y el vendedor deberán llegar a un acuerdo para fijar el precio.

Debemos tener en cuenta que sea cual sea el precio de la acción siempre vamos a comprar el mimo capital.

Ej. Las acciones tienen un valor nominal de 6€ pero yo pago 12€ por una acción. Estamos pagando el doble por la acción, pero el capital es el mismo.

Ej. El valor nominal de una acción 100% - 6€

Adquiero una acción al 150% - pago 9€ compro sobre la par

Adquiero una acción al 60% - pago 3'6 € compro bajo la par

CONSTITUCIÓN DE UNA SOCIEDAD ANÓNIMA

Debemos dirigirnos al texto refundido de la ley de Sociedades anónimas, originalmente real decreto legislativo 1564 del 20 de diciembre de 1989. Artículo 7 y siguientes.

Existen dos formas de crear una sociedad anónima:

Fundación simultánea o por convenio: Es el modelo más sencillo y el que más se utiliza ya que en un solo acto los socios fundadores (que nacen con la empresa) crean esa sociedad.

En general la sociedad tiene un capital mínimo de 10 millones de Pts o lo que es lo mismo 60.101'21 €. Contablemente está recogido en la cuenta (100) Capital social. Para que la sociedad exista tienen que cumplirse dos condiciones:

-

La sociedad debe constituirse en escritura pública (ante notario) y tiene que ser inscrita en el Registro Mercantil.

El notario nos preguntará una serie de cosas, destacamos:

-

El Nombre de la sociedad debe ser solicitado en el Registro, donde se aseguran que no existe otra sociedad con el mismo nombre.

-

Nominal de las acciones que será determinado por los socios

-

Aportaciones de cada socio. A cada socio le corresponde un número de acciones dependiendo del capital que haya aportado a la sociedad. Esas acciones figuraran a su nombre en el Registro por tanto si desea venderlas deberá ir a un notario para cambiar el nombre del propietario.

-

El capital tiene que estar totalmente suscrito , esto quiere decir el 100% del capital tiene que estar en propiedad del accionista y desembolsado al menos en el 25% de su valor nominal, es decir, no es necesario que los accionistas suscriban todo el capital. Existen dos formas de realizar la aportación.

-

Aportaciones de capital en metálico: no presentan ningún problema, lo único es la forma de demostrar en el registro que se ha realizado la aportación. Para ello los fundadores deberán abrir una cuenta en la cual los socios van a aportar el capital en metálico( articulo 40)

-

Aportaciones de capital en especie: pueden aparecer una serie de problemas, ya que hay que aportar algo tangible (bienes), es decir, no se puede aportar el trabajo.

Existen dos problemas: La identificación del bien y que no exista ningún vicio oculto (terreno hipotecado).Para lo cual la ley de sociedades anónimas establece el siguiente procedimiento (articulo 38):

En las aportaciones en especie de las Sociedades Anónimas el registrador mercantil debe nombrar experto/s que emitan informe sobre los bienes que se aportan, todo lo relacionado sobre la valoración que tendrá que ser equivalente al importe de los títulos acciones que se van a suscribir. De esta manera el notario que hace la escritura pública sabe la realidad de las aportaciones en especie y de su valor

Durante el periodo en el que la inscripción está en trámite en el registro mercantil la sociedad puede operar.

Fundación sucesiva o por suscripción pública: Es un modelo distinto al anterior en el cual hay un proceso previo y extenso a la fundación de la sociedad. Este proceso esta muy reglamentado.

Desde el punto de vista contable el esquema sería el siguiente:

Las acciones se emiten

Acciones emitidas a (100) Capital social

(110) Prima de emisión

Prima de emisión: cuando las acciones se emiten sobre la par, se emiten con prima de emisión. Esta prima se recoge en la cuenta (110) Prima de emisión y entra dentro del neto patrimonial.

Si existe prima de emisión debe ser pagada en el mismo momento, no ocurre como el nominal que se puede fraccionar.

Suscripción de las acciones

Va a recoger el importe de las acciones que se suscriben. El plan general de contabilidad establece dos cuentas (190) Accionistas por desembolsos no exigidos, se destina a recoger las suscripciones aportadas en metálico. (193) Accionistas por aportaciones dinerarias no dependientes, recogerá aportaciones en especies.

(190) Accionistas por desembolsos no exigidos (metálico)

(193) Accionistas por aportaciones dinerarias no dependientes 00000(Especie)

A Acciones emitidas

Aportaciones

Las aportaciones en metálico se ingresaran en el banco con abono a la cuenta (190). Las aportaciones en especie se abonarán a la cuenta (193).

(57) Tesorería

Aportaciones en especie (activo) a (190) ó (193)

ASIENTO RESUMEN

(57) Tesorería

Aportaciones en especie (activo) a (100) Capital Social

(190) parte pendiente por aportar en metálico (110) Prima de Emisión

(193)parte pendiente por aportar en especie

El ICAC establece que hasta que la Sociedad no esté registrada en el registro, las aportaciones se contabilicen de la siguiente forma:

(57) Tesorería a (553) C/c con socios y administradores

Este asiento es transitorio hasta que la sociedad está completamente registrada en el registro mercantil.

CUENTAS QUE FORMAN PARTE DEL PROCESO

(200) Gastos de constitución: Recoge los gastos necesarios para la creación de la sociedad. Siempre van a estar los tres siguientes: Gastos de notario, gastos del registrador, gastos de impuestos ligados a al constitución (Impuestos de actos jurídicos documentados, la cuantía es del 1% del valor de las acciones que se emiten, nominal + prima).

(201) Gastos de primer establecimiento: Se recogen gastos ligados a la constitución pero no necesarios. Ej. Estudio económico de la sociedad, gasto o pago al especialista.

Aun tratándose de gastos no están registrados en el grupo 6 ya que van más haya de un ejercicio económico, es decir no son imputables a un ejercicio en concreto. El plan general de contabilidad en su parte cinco Norma de valoración nº 6 Establece que los gasto de establecimiento y constitución deben amortizarse sistemáticamente en un plazo no superior a 5 años.

DIVIDENDO PASIVO

En el artículo 42 se habla del dividendo pasivo. El dividendo pasivo es la reclamación por parte de la compañía a sus socios de las cantidades que quedan pendientes de aportación en especie o en metálico. El dividendo pasivo puede estar previsto en los estatutos de la sociedad o puede existir un acuerdo entre los socios.

La cuenta que recoge el dividendo pasivo es la cuenta (558) accionistas por desembolsos exigidos.

(558) Accionistas por desembolsos a (190) Accionistas por 000000exigidos 0000000000000000000000000 desembolso0no exigidos

(193)Accionistas por aportaciones 0000000000000000000000000000000000no dinerarias pendientes

En caso de que el accionista no aporte el dividendo pasivo ¿Qué puede hacer la Sociedad? La sociedad tiene dos opciones:

-

Podrá reclamar por vía judicial, siempre y cuando el accionista tenga liquidez.

-

Cuando el accionista es insolvente o a desaparecido el procedimiento es el de denominar al socio de “moroso” y todas las acciones que posea quedan liberadas, por lo tanto la sociedad puede buscar un nuevo suscriptor.

TEMA 3: AMPLIACIONES DEL CAPITAL SOCIAL

Las ampliaciones de capital social aparecen recogidas en el artículo 151 de la ley refundida de sociedades anónimas. Consta de dos apartados:

El aumento de capital implica una nueva emisión de acciones o aumento del valor nominal de las que ya existen. La ampliación puede hacerse sobre la par y también con independencia de las acciones ya existentes. Si las acciones que ya existían habían sido emitidas con prima de emisión, esto no condicionara la emisión de las nuevas acciones.

¿Que se puede aportar en las ampliaciones de capital? en las ampliaciones de capital se puede aportar dinero, bienes, se pueden compensar créditos (le damos la posibilidad al acreedor de convertirse en accionista de la sociedad) o bien con cargo a las reservas o a beneficios (La sociedad con cargo a las reservas que ya tiene va a cubrir la ampliación y lo hará parcial o totalmente, estas ampliaciones a cargo de a reservas se llaman ampliaciones de capital liberadas).

Aportaciones en dinero o bienes: no hay nada destacable con respecto a las constituciones. En las ampliaciones dinerarias es necesario que las acciones emitidas anteriormente estén completamente desembolsada. La ampliación del capital por aportaciones dinerarias exigirá el desembolso del 97% de las acciones emitidas anteriormente.

Aportaciones en especie. Se sigue el mismo proceso que en las constituciones. A través de informes de expertos que identifiquen los bienes y los valore. Las aportaciones en especie, en el caso de que la aportación esté fraccionada, deberán estar totalmente aportadas en un periodo máximo de 5 años.

Aportaciones por la compensación de créditos: (artículo 156 ley de sociedades anónimas). Exige dos condiciones:

- Condición de cuantía: de los créditos que se vayan a utilizar al menos el 25% de su cuantía tiene que ser líquido vencido y exigible, es decir, ya tiene que haberse producido la obligación de la devolución (incluyendo intereses en su caso). Y el 75% restante debe de tener un plazo de vencimiento no superior al los 5 años.

- Para certificar que se cumplen esos datos es necesario una certificación del auditor de cuentas que, después de examinada la contabilidad o documentos que estime oportunos, emitirá un informe por el que se certifica el cumplimiento de las condiciones que se acaban de indicar.

Esta es una de las vías de arreglo utilizada en situaciones de insolvencia transitoria. Convertir las deudas en acciones.

Ampliación de capital con cargo a reservas. Se aplican las reservas de la empresa para ampliar el capitas. Si se trata de ampliaciones de capital totalmente liberadas los socios no aportan nada ya que se cubre toda la ampliación con reservas. Si se tratase de una ampliación parcial de capital los socios deberán realizar alguna aportación. (aportar “algo”).

EJEMPLO: 1º Se acuerda en Junta General repartir 100 € de reservas se repartan entre los socios. 2º se acuerda que ampliar el capital en 100 Acciones de nominal 1€.

Capital 1000

Reservas voluntarias 200

TOTAL 1200

100 (117) Resrv. Voluntarias a (57) Tesorería 100

100 (57) Tesorería a (100) Capital Social 100

En resumen

100 (117) Resrv. Voluntarias a (100) Capital social 100

EJEMPLO: La sociedad va a ampliar el capital en la proporción 1x2 a la par cubriéndose el 20% de la ampliación con reservas voluntarias. El 80% restante lo aportan los socios. 1€ cada acción valor nominal.

Incremento del capital en 500 acciones = 500€

20% sobre 500 = 100 Reservas

80% sobre 500 = 400 Aportaciones accionista

Asiento resumen

100 (117) Resrv. Voluntarias

400 (57) Tesorería a (100) Capital Social 500

Por la parte que no es liberada queda pendiente de desembolso el 50% del nominal.

50% sobre 500 = 250 pendiente de desembolso

100 (117) Resrv. Voluntarias

150 (57) Tesorería a (100) Capital social 500

250 (190) Acci x desembolsos

Temas a tener en cuenta.

-

La ampliación de capital tiene que aprobarse por el acuerdo de la junta general.

-

Las acciones que se admitan en la ampliación tiene que quedar totalmente suscritas y su desembolso mínimo debe de ser del 25%.

EFECTOS QUE PROVOCAN LAS DIFERENTES APORTACIONES

1) Aportaciones dinerarias o bienes

(57) Tesorería a (100) Capital social

( ) Activo (bienes en especie)

El aumento del capital por aportación de nuevos bienes o dinero provoca un aumento del neto patrimonial (nominal o prima de Emisión). Como la ampliación se realiza por aportación de bienes o dinero ahora la sociedad tendrá más recursos, con esos recursos la sociedad puede emplearlos para una ampliación. Aumenta la capacidad económica financiera de la empresa.

2) Ampliación por compensación de deudas

Exigible a (100) Capital social

Parte del exigible se convierte en capital social. Es un juego contable entre cuentas del pasivo. El activo no se ve afectado. El neto patrimonial aumenta pero el Pasivo total no aumente ya que el aumento del neto patrimonial le acompaña una disminución del exigible por el mismo importe. Desde el punto de vista económico financiero la empresa se ve fortalecida ya que los recursos que tuvieran que ser utilizados para atender esos exigibles y sus intereses van a quedar libres y podrán ser utilizados para otros proyectos.

3) Ampliación con cargo a reservas (puede ser total o parcialmente liberadas)

(1...) Reservas a (100) Capital Social

Es un juego contable exclusivo del neto patrimonial, parte de las reservas se incorporan al capital social. Conclusiones:

-

El capital aumenta pero no se produce un aumento del neto patrimonial ya que paralelamente disminuyen las reservas por la misma cantidad.

-

Si la ampliación se hace aplicando cuentas de neto patrimonial disponible Ej. Prima de emisión lo que provoca esta ampliación totalmente liberadas es que se inmovilizan, sujetan atan cuentas de neto que podían ser repartidas entre los socios.

Consecuente mente se fortalece la estructura financiera de la sociedad.

¿Qué reservas se pueden utilizar? Se pueden utilizar, la Prima de emisión al completo y sin matices, las reservas voluntarias (también al completo) y en general cualquier tipo de reservas de libre disposición.

Se podrán utilizar las reservas estatutarias siempre y cuando los estatutos lo permitan. La reserva legal se puede utilizar con limitaciones, se puede utilizar de la reserva legal, solamente en su caso el exceso del 10% del capital ya ampliado. (Artículo 157)

DERECHO DE SUSCRIPCIÓN PREFERENTE

El derecho de suscripción preferente aparece recogido en el artículo 158.

El derecho de suscripción aparece en los aumentos de capital por emisión de nuevas acciones, este derecho supone un derecho para los accionistas antiguos a suscribir, de las nuevas acciones que se emiten, un número proporcional al nominal que tiene en el momento de la ampliación.

El accionista tiene tres posibilidades. Suscribir las acciones, no suscribirlas y vender los derechos de suscripción a una tercera persona.

Los fines del derecho de suscripción son los siguientes:

-

Permite que el accionista antiguo siga teniendo el mismo porcentaje de participación en el capital de la sociedad.

-

El derecho preferente de suscripción tiene un sentido económico y patrimonial para el accionista.

En el momento que la ampliación se inicia (acuerdo de la junta general de socios) cada una de las acciones antiguas incorpora un derecho preferente de suscripción de modo que una acción = a un derecho.

El derecho de suscripción faculta al propietario a ejercitarlo o venderlo. La venta del derecho incorporado a cada acción antigua es independiente de la propia acción (no se venden las acciones se vende el derecho).

Si el accionista vende los derechos de suscripción se queda sin ellos para esa ampliación, si se produjese otra ampliación seguiría teniendo un derecho por cada acción.

Funcionamiento:

20000 acciones antes de la ampliación

Proporción (2x5) “para comprar dos acciones nuevas tienes que tener 5 derechos”

El accionista posee el 10% de las acciones totales de la empresa. (2000 acciones)

5 derechos 2 acciones

2000 derechos X

X = 800

Como se obtiene el derecho de suscripción:

-

Por ser dueño de acciones antiguas

-

Por que no siendo propietario de acciones antiguas o no teniendo las suficientes, le compro el derecho a otro accionista

El propio artículo 158 determina los plazos para que el accionista decida si quiere o no suscribir las acciones. El plazo es de 15 días si la empresa cotiza en bolsa y 30 días si no cotizan en bolsa.

Ejemplo: Supongamos una sociedad.

(100) Capital 100.000(10€ nominal)

(110) Prima de Emisión 10.000

(112) Reservas legales 10.000

Se lleva a cabo una ampliación de capital de proporción (2x5) a la par. ¿Cuál sería el valor teórico o patrimonial de las acciones antes y después de la ampliación?

100.000 / 10 = 10.000 acciones

5 2

10.000 X

X = 4000 acciones nuevas a la par (es decir por su valor nominal)

Supongamos que el desembolso es por el mínimo legal (25% sobre el nominal)

10.000 (57) Tesorería (25%) a (100) Capital Social 40.000

30.000 (190) Acci. x desembolsos no exig.

" de Capital = 40.000

Evolución neto patrimonial.

| Antes de la ampliación | Ampliación | Después ampliación |

| (100) Capital 100.000 (110) Prima de Emisión 10.000 (112) Reservas legales 10.000 | 40.000 ……. ……… | 140.000 10.000 10.000 |

| TOTAL 120.000 | 40.000 | 160.000 |

| Valor teórico 12 | 10 | 11'43 |

CONCLUSIONES:

1- Las acciones a causa de la ampliación pierden valor porque la proporción reservas- Capital es mas baja de lo que había antes de ampliar.

2- Después de la ampliación cada acción 11'43 10 € Nominal

0'43

Diferentes valores del derecho preferente de Suscripción:

Valor de mercado: es el que surge de una operación de compra venta. Si las acciones cotizan en un mercado organizado el valor del derecho ya lo fija ese mercado. (Bolsa)

Valor Teórico: Sale de dentro de la Sociedad, de los números de la Sociedad. El valor teórico del derecho es la diferencia entre el valor teórico de las ACIONES antes de la ampliación y después de la ampliación.

nº acciones V. Teórico de la - V. Teórico de las acciones

Valor teórico nuevas acción antes ampliación a efectos de la ampliación

del derecho =

(Vtd) nº acciones nuevas + nº de acciones antiguas

Para calcular el valor teórico del derecho de suscripción del ejemplo haríamos:

12 (V. Teórico de las acciones antes) - 11'43 (v. teórico después) = 0'57

Este valor teórico es una referencia para determinar si el derecho es caro o barato.

2 (12 - 10)

Vtd = = 0'57

2 + 5

Supongamos que la ampliación es liberada en un 20% ¿Cuál sería es asiento a realizar? ¿Cual sería es cuadro modificativo?

" Capital = 40.000

Acciones = 4.000

Liberada 20% sobre 40.000 = 8.000

10.000 (57) Tesorería (25% s/40.000)

22.000 (190) Acc. Desem. No exig. A (100) Capital Social 40.000

8.000 (110) Prima emisión

| Antes Ampliación | Ampliación | Después ampliación |

| (100) Capital 100.000 (110) Prima Emisión 10.000 (112) Reservas legal 10.000 | 40. 000 (8.000) …… | 140.000 2.000 10.000 |

| TOTAL 120.000 | 32.000 | 152.000 |

| Valor teórico 12 | 8 | 10'85 |

2 (12 - 8)

Vtd = = 1'1428

2 + 5

CONCLUSIÓN: El aumento del neto del neto patrimonial es 8 de los cuales 10 € son Nominal y (2) es la prima de emisión. Además de que la operación ha sido parcialmente libera por lo tanto las acciones de empobrecen.

¿Qué asiento se hace en la ampliación, si la ampliación no es liberad y se emiten a 120% y a 150%? ¿Cual es el valor teórico antes y después?

" Capital = 40.000 20% = 48.000 (prima de emisión)

18.000 (57)Tesorería (25% s/ 40.000 + 8.000) a (100) Capital Social 40.000

30.000 (190) Acc. Desen. No exig (110) Prima Emisión 8.000

| Antes ampliación | Ampliación | Después ampliación |

| (100) Capital 100.000 (110) Prima Emisión 10.000 (112) Reserva legal 10.000 | 40.000 8.000 ……. | 140.000 18.000 10.000 |

| TOTAL 120.000 | 48.000 | 168.000 |

| Valor Teórico 12 | 12 | 12 |

Vtd = 12 -12 = 0 (El derecho sigue existiendo simplemente las acciones no han perdido valor)

" Capital = 40.000 50% = 20.000 (prima de emisión)

30.000 (57) Tesorería (25% desembolso) a (100) Capital Social 40.000

30.000 (190) Acc. Desem. No exig (110) Prima Emisión 8.000

| Antes ampliación | Ampliación | Después ampliación |

| (1009 Capital 100.000 (110) Prima Emisión 10.000 (112) Reserva legal 10.000 | 40.000 20.000 ……… | 140.000 30.0000 10.000 |

| TOTAL 120.000 | 60.000 | 180.000 |

| Valor teórico 12 | 15 | 12'86 |

Vtd = 12 - 12'86 = 0'86

El derecho tiene su pleno sentido cuando sea positivo, es decir, guando la acción pierda valor. El derecho es un mecanismo para el accionista que le permite compensar la perdida de valor en sus acciones antiguas.

En el ejemplo anterior el Vtd = 0.57 las acciones habían perdido valor (12 11'43). Supongamos un accionista que fuera dueño del 10% de la sociedad, es decir, posee 1000 acciones antiguas. Automáticamente tiene 1000 derechos (uno por cada acción antigua). El valor patrimonial de las 1000 acciones antiguas es de 1000 x 12 = 12.000. El valor patrimonial de las 1000 acciones antiguas después de la ampliación es de 1000 x 11'43 = 11.430 lo que le provoca una perdida de 570 € (12.000 - 11.430 = 570).

El accionista tiene dos alternativas ante la ampliación:

-

No ejercitar sus derechos, es decir, no suscribe las acciones reservadas para el. No va a la ampliación y por lo tanto vende sus derechos.

1 - Vtd 1000 derechos x 0.57 = 570. Recupera lo que ha perdido en las acciones antiguas. La venta de derechos a su valor teórico le compensa la perdida patrimonial de sus acciones antiguas.

2 - 1000 derecho X 1 € = 1000 €; 1000€ - 570 € = 430 € de ganancia. La venta de derechos a un importe superior a su valor teórico le permite obtener un beneficio neto.

3 - 1000 derechos a 0'50 € = 500 € . La venta de derechos a un valor inferior a su valor teórico, tendría como consecuencia una recuperación de parte del capital perdido pero obtendría una perdida neta.

-

Va a la ampliación:

¿Cuántas acciones tiene reservadas?

5 derechos 2 acciones nuevas

1000 derechos X

X = 400 acciones nuevas

¿Cuánto paga por las acciones nuevas?

400 acciones x 10 € (nominal) = 4.000

Su valor patrimonial es de 400 acciones x 11'43 = 4.572 €

Paga 4.000 por acciones que valen realmente 4.572 €, tiene un incremento de patrimonio implícito de 572 €.

En este segundo caso también se da la misma situación que en el anterior. El accionista suscribe las acciones reservadas para él. El coste de las acciones reservadas es menor que el valor de las acciones por lo tanto se obtiene un beneficio neto.

Ejemplo: Supongamos una sociedad.

(100) Capital Social 100.0000 (nominal 10 €)

(110) Prima de emisión 25.000

(112) Reserva legal 10.000

Supongamos que se realiza una ampliación en la proporción (1x2) a la par. El desembolso es el mínimo legal (25% del nominal)

12.500 (57) Tesorería a (100) Capital social 50.000

37.500 (190) Acc. Desem. No exig.

1 (13'5 - 10)

Vtd = = 1'16

1 + 2

13'5 - 1'17 = 12'33 Valor de las acciones después ampliación

El accionista propietario de 1000 acciones tiene reservadas 500 acciones de las nuevas. Si las suscribe tendrá 1500 acciones y por tanto sigue teniendo el 10% del capital social (mantiene su dominio en la empresa).

Valor patrimonial del accionista 1000 x 13'5 = 13.500 (antes de la ampliación)

1000 x 12'33 =12.330 (después de la ampliación)

Empobrecimiento 1.170

Opciones del accionista:

1- Va a la ampliación por lo tanto utiliza sus derechos.

¿Cuánto le cuestan las acciones que suscribe?

500 acciones x 10 € = 5000€

¿Qué valor patrimonial tienen?

500 acciones x 12'33 = 6.165 €

Obtiene un beneficio implícito de 1.165 " 1.170

¿Cuál es el coste que supondría para un accionista que tuviera que comprar los 500 derechos? Si no hubiera tenido las 1000 acciones antiguas no tendría 1000 derechos y no podría suscribir las 500 acciones. Lo primero que tendría que hacer es comprar derechos. Si compra los derechos a su valor teórico el coste sería de 1000 derechos x 1'17 = 1.170 €

500 acciones x 10 = 5.000 €

6.170

La ventaja de los derechos es que la compra de acciones te sale más barata.

2 - No va a la ampliación, por lo tanto vende sus derechos de suscripción.

¿A Que importe los vende?

-

Los vende a su valor teórico: Ingresa 1000 x 1'117 = 1.170 €. Si los vende a su valor teórico obtendrá un ingreso por la venta de derechos que iguala exactamente a la perdida de valor de las acciones antiguas.

-

Los vende a menos de su valor teórico. Ingresa 1000 x 1 = 1000 €. Si vende los derechos por un importe inferior al valor teórico. El ingreso que obtienen cubre parte de la perdida de valor de las acciones antiguas.

-

Los vende por in importe mayor al valor teórico: Ingresa 1000x 1'5 = 1.500. si vende los derechos a un importe superior al valor teórico obtendrá una ganancia patrimonial ya que cubre el total de las perdidas de la depreciación de las acciones antiguas y aun obtiene un beneficio.

Si la acción no pierde valor el derecho de suscripción sigue existiendo por lo tanto el accionista puede vender su derecho por el importe que desee.

En caso de venta de derechos cuando la acción antigua no ha perdido valor, significa que la venta del derecho no compensa perdida de valor alguno. La venta del derecho en caso de que las acciones antiguas no pierdan valor significará en todos los casos un beneficio patrimonial para el accionista, con lo cual llegaríamos a tres posibles situaciones:

-

La acción no pierde valor, la venta de derechos le va a suponer un beneficio patrimonial desde el primer céntimo.

-

La acción pierde valor, se dan los tres casos anteriores ( Perdida neta, recuperación total de la depreciación o beneficio neto)

-

La acción ganan valor a causa de la ampliación. El accionista obtienen un aumento de valor de sus acciones y si vende sus derechos obtendrá beneficio desde el primer céntimo.

MODELOS DE ASIENTOS CONTABLES

1º ASIENTO DE LA AMPLIACIÓN: En las ampliaciones también hay que hacer el asiento previo en los casos en que el registro tarda en inscribir la ampliación del capital.

-

Contabilidad del accionista:

-

Accionista que va a una ampliación de capital y suscribe acciones.

( ) Inversiones financieras (Coste total de las acciones que suscribes = coste de derechos que tenga que comprar + importe de la suscripción de las acciones)

a (57) Tesorería (Desembolso)

(549) Desembolsos pendientes sobre acciones (es equivalente a la (190) en la contabilidad de la sociedad)

-

Accionista que no va a la ampliación y vende sus derechos. El derecho se recoge en la misma cuenta que las acciones. Los derechos forman parte de las acciones, están incluidos en ellas. Existen dos alternativas:

El derecho es positivo:

(57) Tesorería

a ( ) Inversiones financieras (Importe = V. teórico)

( ) Beneficio en inversiones financieras

El derecho es igual a cero o es negativo

(57) Tesorería a (129) Pérdidas y ganancias

REDUCCIONES DE CAPITAL

Las reducciones de capital están recogidas en los artículos 163 y siguientes del texto refundido de la ley de sociedades anónimas.

El artículo 163 esta divido en dos partes:

Finalidades de la reducción de capital:

reducción del capital por devolución de aportaciones.

(100) Capital social a (57) Tesorería

Reducción de capital por condonación de dividendos pasivos pendientes.

(100) Capital Social a (190) o (193)

Reducción de capital por incremento de reservas legales o reservas voluntarias.

(100) Capital Social a (112) Reserva Legal

(117) Reservas Voluntarias

Se trata de un ajuste interno, dentro de las cuentas de Neto patrimonial. Se dan dos efectos distintos dependiendo de si varia la reserva legal o la reserva voluntaria.

Si aumenta la reserva legal, aumenta el neto patrimonial disponible. Si por el contrario aumenta las reservas voluntarias disminuye el neto patrimonial indisponible y aumente el neto patrimonial disponible.

Reducción del capital por compensación o reducción de pérdidas.

(100) Capital social a (121) Resultados negativos de

Ejercicios anteriores

Ejemplo:

Capital social 10000

Resultados negativos de ejercicios anteriores (400)

NETO PATRIMONIAL 600

400 (100) Capital social a (121) Resultados negativos 400

De ejercicios anteriores

La reducción de capital por el método de reducción de perdidas puede ser obligatoria. ¿Cuándo es obligatoria? Cuando las pérdidas provoquen que el neto patrimonial de la sociedad disminuya de los 2/3 del capital, además transcurran dos ejercicios sin que esta situación se reconduzca. (Si es igual a 2/3 del capital no estamos en obligación de reducir el capital)

Como se materializan esas reducciones:

Partimos de la base de que la reducción de capital va a implicar una serie de consecuencias en el valor nominal de las acciones, en el número de acciones…. Existen tres posibilidades:

Estampillado de acciones: Se reduce el valor nominal del todas las acciones de forma que el nominal que se ha reducido de todas las acciones equivale a la reducción del capital. Características básicas:

-

El número de acciones no varía (antes y después de la reducción).

-

Desde el punto de vista político, la posición relativa de cada accionista no se ve alterada.

-

Amortización de acciones: Supone que se anulan acciones que representen un valor nominal igual al importe con que se reduce el capital. Utilizando este método se supone que el número de acciones en circulación después de la reducción es menor. Características básicas:

-

En la amortización el número de acciones se ve reducido después de la reducción de capital.

-

Desde el punto de vista político trata de manera desigual a los accionistas, lo cual hace que se produzcan cambios en la posición relativa de aquellos accionistas cuyas acciones no fueran amortizadas.

-

Canje de acciones: Se cambian acciones, una o varias por una o varias que en su conjunto tendrán un valor nominal inferior al primero. Esa diferencia de valor es la reducción de capital.

-

La deuda de estos acreedores tiene que haber nacido antes de la fecha del último anuncio de reducción del capital.

-

Este derecho de oposición afecta solo a acreedores de carácter ordinario, que no tengan garantía especial para su deuda.

-

Este derecho tiene un plazo para ejercitarse. Es de un mes.

-

La sociedad puede hacer lo siguiente para salir de la oposición.

-

Pagar la deuda al acreedor.

-

Negociar una garantía con el acreedor. El acreedor puede oponer a esa garantía a no ser que se trate de una garantía bancaria.

-

Reducción del capital por eliminación o por compensación de pérdidas.

-

Reducción de capital por aumento de la reserva legal. El no funcionamiento del derecho de oposición solo se produce cuando se aplica la reserva Legal.

-

Reducción de capital con cargo a beneficios o en general a reservas de libre disposición. El fundamento de este caso es el siguiente. Simultáneamente al acuerdo de reducción de capital, los socios acuerdan a su vez inmovilizar y perder disponibilidad sobre reservas de libre disposición por una cuantía similar al capital nominal que se reduce.

-

Reducción por compensación de pérdidas.

-

Reducción por aumento de la reserva legal

-

Simultáneamente al acuerdo de reducción se tiene que tomar un acuerdo de ampliación de capital, que al menos cubra ese capital mínimo (10 millones), ya que de no ser así la sociedad estaría fuera de la ley.

-

Si el acuerdo de ampliación no se produce, la solución seria en que la sociedad que era anónima se transforme en una sociedad limitada.

-

La sociedad elimina todas sus perdidas.

-

La sociedad elimina las perdidas “justas” para salir de la obligación de reducir capital. Esto implica que la cuenta resultados negativos de ejercicios anteriores no tendrá saldo cero.

-

El capital se va a reducir.

-

La reserva legal va a ser igual al 10% del capital.

-

La reserva voluntaria desaparecerá o en su caso las Reservas de libre disposición. (Prima de emisión).

-

La cuenta resultados negativos de ejercicios anteriores presentará saldo cero si se elige la opción 1) y saldo negativo si se elige la opción 2).

-

Se eliminan todas las perdidas.

-

Se eliminan las perdidas necesarias para salir de la obligación de reducir el capital.

-

La suscripción: es la posesión de acciones cuando las acciones salen a la luz por primera vez. La suscripción puede darse en dos momentos:

-

Cuando la sociedad se crea, cuando se constituye.

-

Cuando se amplia capital.

-

La compra a otro accionista.

-

En caso de constitución de la sociedad, los socios fundadores.

-

En caso de ampliación de capital, los administradores.

-

La compra se origine de un acuerdo de Junta General. Ese acuerdo de Junta General debe incluir varias cuestiones:

-

El número máximo de acciones a comprar.

-

El precio máximo o mínimo a pagar por esas acciones.

-

La propia duración del acuerdo de compra que en ningún caso puede pasar de 18 meses.

-

Que las acciones propias que ya se posean + las que puedan poseer las filiales nuestras + las que se compran, no superen el 10% del nominal.

-

Que la adquisición permita dotar la reserva establecida en el artículo 79.3 sin disminuir el propio capital, la reserva legal y otras reservas indisponibles, lo cual implica en sentido contrario que esa reserva especial deberá dotarse con origen en reservas de libre disposición.

-

Que las acciones que se adquieren estén totalmente desembolsadas.

-

Si no se cumple alguna o todas de las tres primeras condiciones (acuerdo de Junta, 10%, reserva especial) la compra se puede hacer pero tiene la siguiente limitación de tiempo y es que en el plazo máximo de un año hay que venderlas o en su caso amortizarlas con la correspondiente reducción de capital. ( la reducción a de realizarse por el nominal de esas acciones)

-

Si no se cumple la cuarta condición, sencillamente la compra es nula. La razón es la siguiente, si hubiese una parte de las acciones sin desembolsar estaríamos en el supuesto de adquisición originaria. (¿Quién paga las acciones?)

-

Cuando las acciones propias se adquieran en cumplimiento de un acuerdo de reducción del capital

-

Cuando formen parte de un patrimonio (conjunto de activos y de exigibles) adquirido a título universal (el conjunto de elementos del patrimonio). Ejemplo: absorción de una empresa.

-

Cuando las acciones, estando totalmente desembolsadas sean adquiridas o hayan sido adquiridas a título gratuito.

-

Cuando nos hacemos con las acciones por sentencia judicial en pago de una deuda estando totalmente desembolsadas.

-

No hacemos nada con ellas.

-

Podemos venderlas: En la 5ª parte del Plan General (parte obligatoria), norma 10 aparecen recogidas las características de las ventas.

-

Podemos amortizar las acciones. Las acciones propias desaparecen y paralelamente tendremos que reducir el capital por el nominal de las acciones.

-

Si el importe de los pagos a cuenta son menores que el importe a pagar sobre impuesto de sociedades se recoge la diferencia en la cuenta (4752) Hacienda pública acreedor por impuesto sobre sociedades.

-

Si el saldo de la cuenta (473) Hacienda pública retenciones y pagos a cuenta, fuera mayor que el importe a pagar a la Hacienda pública se recogerá en la cuenta (4709) Hacienda pública deudora por deducción de impuestos.

-

Diferencias permanentes: son diferencias entre ambos criterios que no se van a recuperar nunca, son permanentes. (este gasto no te lo admito este ingreso no te lo computo). La diferencia permanente más clara son las multas o sanciones impuestas por una administración pública (multas de tráfico, multas de hacienda). La empresa tiene contabilizadas este tipo de multas como un gasto pero hacienda no te las admite como un gasto.

-

Diferencias temporales: son diferencias recuperables. Se fundamentan no en una disparidad de un gasto o un ingreso si no en un criterio temporal de imputación diferente. (te admito el gasto y computo el ingreso pero en un tiempo diferente). En las diferencias temporales no se cuestiona el gasto o el ingreso, se plantea un criterio de imputación diferente.

-

Si a causa de la diferencia temporal el beneficio fiscal es mayor que el beneficio contable, nace un impuesto anticipado (subgrupo 47), que se recoge en la cuenta (4740) Impuestos sobre beneficios anticipados(nace por el debe y se recupera por el haber)

-

Si a causa de la diferencia temporal el beneficio fiscal fura menor que el contable, nace un impuesto sobre beneficios diferido. Se contabilizará en la cuenta (479) Impuesto sobre beneficios diferidos (nace por el haber y se recupera por el debe).

-

Compensación directa de las pérdidas con ganancias futuras, también denominada, compensación en base imponible: consiste en disminuir las ganancias cuando se obtengan, una o varias veces, con las pérdidas que tenga la empresa.

-

Compensación mediante la creación de créditos fiscales, también denominada, compensación de las pérdidas en cuota: consiste en la contabilización de créditos fiscales con origen en las pérdidas. Consiste en contabilizar (ya, sin Esperar) en el ejercicio que se produzcan las pérdidas, es decir, la ventaja que para la empresa producen las pérdidas.

-

Las pérdidas deben tener su origen en hechos no habituales en la empresa, hechos excepcionales.

-

Se debe prever que el crédito fiscal con origen en esas pérdidas se recupere en un plazo no mayor de 10 años.

-

Que hayan desaparecido las causas o razones que hayan originado esas pérdidas excepcionales.

-

Que se prevea la existencia de beneficios futuros que a la hora de contabilizar ese crédito fiscal permitan compensarlo.

-

Al hablar de distribución de resultados debe entenderse distribución del saldo contable de la cuenta (129) Pérdidas y Ganancias. También son objeto de distribución de las reservas de libre disposición, por lo tanto podría darse el caso de que una empresa que no obtuviese beneficios repartiese reservas de libre disposición.

-

¿Quién toma y donde toma el acuerdo de reparto? Lo deciden los socios en Junta General. Esa decisión de los socios se hace a propuesta de los administradores de la sociedad que son quienes aprueban las cuentas anuales.

-

Aprobación de las cuentas

-

La propuesta de distribución de resultados

-

Disposiciones legales, dotaciones legales

-

Compensación de pérdidas en su caso (preferente)

-

Dotación obligatoria de reservas. Reserva legal

-

Dividendo a los socios

-

Disposiciones estatutarias (no son obligatorias legalmente)

-

Parte libre

-

Disposiciones legales

-

Compensación de pérdidas en su caso: Si como consecuencia de esta distribución, las pérdidas existentes no están compensadas con reservas (Artículo 213).

-

Dotación de reserva legal: la reserva legal es la más importante. Hay que dotar cuando la reserva legal que tengamos no llegue al 20% del Capital. Si no es suficiente como mínimo tienes que dotar el 10% de las ganancias.

-

(118) Reservas de capital amortizado: utilizadas para evitar la oposición de acreedores. No es obligatoria.

-

(115) Reserva de Acciones propias: no es obligatoria pero si establecida por la ley.

-

Dividendo a los socios: Es la distribución de la parte de beneficios que se les da a los socios. Para que una compañía pueda repartir beneficios a los socios deben de cumplirse las siguientes condiciones:

-

El beneficio que se reparte es en función de la participación de cada socio. El reparto se hace en función del porcentaje de capital desembolsado.

-

Limitaciones al reparto de dividendos:

-

Después de haber hecho la distribución de resultados (repartiendo estos dividendos) resulte que el neto patrimonial, NO puede ser inferior al capital.

-

Existen también limitaciones al reparto de dividendos si la sociedad antes de ese reparto ha hecho reducciones de capital por compensación de pérdidas o aumentos de la reserva legal, y esta no llega al 10% del capital. (Artículo 168)

-

No se pueden repartir dividendos si tienen saldos pendientes en las siguientes cuentas:

-

Cuentas de gastos de establecimiento

-

Gastos de investigación y desarrollo (210)

-

Fondo de comercio (213)

-

Disposiciones estatutarias:

-

Parte libre:

-

Dividendo a los socios libre (en función del capital desembolsado)

-

Reservas voluntarias

-

La parte del beneficio que no se haya repartido o no se sabe a donde se va destinar, se recogerán en la cuenta (120) Remanente (cuenta de neto patrimonial)

Artículo 164. Requisitos de la reducción:

- La reducción se tiene que acordar en junta general ya que supone una modificación d los estatutos de la sociedad. Incluso cuando la reducción de capital sea obligatoria tiene que haber acuerdo en junta (constatación de la obligación.

- Este acuerdo tiene que recoger como mínimo: el importe en que se va a reducir, la finalidad, la forma en que la reducción ha de hacerse. En el caso de que la reducción sea por devolución de aportaciones, la cantidad que en su caso haya que pagar a los accionistas.

- Cuando la reducción sea por amortización de acciones y trate de manera desigual a los accionistas se necesita además del acuerdo general de reducción, el acuerdo de la mayoría de los accionistas afectados.

- Cuando la reducción sea por eliminación de pérdidas ha de tratar de la misma manera a los accionistas. En la práctica la reducción de capital se debe hacer por estampillado pero también valdría por amortización (con mucha dificultad se lograría tratar a todos los accionistas por igual).

Artículo 165. Publicación del acuerdo de reducción. Se refiere a la necesidad de que el acuerdo de reducción se publique tanto en el Boletín Oficial del registro mercantil y como mínimo en dos periódicos de gran circulación que se distribuyan en la provincia donde este ubicada la empresa.

Artículo 166. Derecho de oposición se refiere a la posibilidad de que los acreedores de la sociedad (en su más amplio sentido) puedan oponerse y en su caso paralizar la operación de reducción de capital. En las leyes de la sociedad nada garantiza el pago a los acreedores, salvo el neto patrimonial. Cuanto más robusto sea el patrimonio de la sociedad más posibilidades hay de que los acreedores recuperen su dinero. Quien responde a la deuda es la propia sociedad. Condiciones para la oposición:

Artículo 167. Recoge una serie de supuestos en los cuales no existe el derecho de oposición porque, técnicamente el patrimonio de la sociedad que es garantía de pago de las deudas sociales, no va a verse afectado por la reducción de capital.

Supongamos una sociedad que tenga la siguiente estructura de neto patrimonial.

Capital 150 (10€)

Prima emisión 15

Resultados negativos de ejercicios anteriores (100)

Neto Patrimonial 65

Se toma el acuerdo de reducción de capital, eliminando todas las pérdidas aplicando primero la prima de emisión y completando el resto con el propio capital.

2/3 x 150 = 100

65< 100

La empresa está obligada a practicar una reducción de capital.

85 (100) Capital Social a (121) Resultados negativos E.A. 100

15 (110) Prima de emisión

Después de la reducción el neto patrimonial sigue siendo el mismo que había antes de la reducción. Pero en este caso está formado por una sola cuenta. No hay ninguna disminución de garantía de cobro. Los acreedores no tiene por que oponerse.

Capital social 65

Supongamos que esta reducción de capital fuese realizada por estampillado (se mantiene el número de acciones pero disminuye el capital de las mismas)

85/15000 = 5'67 Las perdidas de han comido un nominal por acción de 5'67€. Después de la reducción seguirá habiendo 15000 acciones. Por tanto el nominal de cada acción será de 4'33.

Capital social 150 (10€)

Prima de emisión 15

Neto patrimonial 165

10 (100) Capital Social a (112) Reserva legal 10

Capital Social 140 (10€)

Prima de emisión 15

Reservas legales 10

Neto patrimonial 165

En este caso los accionistas si tienen derecho a oponerse a la reducción de capital. Ya que los socios no pueden disponer de la reserva legal. (Fondos indisponibles)

Supongamos que la reducción de capital se ha producido con cargo a reservas voluntarias.

10 (100) Capital Social a (117) Reservas voluntarias 10

Capital Social 140 (10€)

Prima de emisión 15

Reservas voluntarias 10

Neto patrimonial 165

En este caso no hay derecho de oposición. Los socios pueden disponer de la reserva voluntaria y repartírsela.

Se acuerda reducir el capital por importe de 10€

Capital Social 150 (10€)

Prima de emisión 15

Neto patrimonial 165

10 (100) Capital Social a (57) Tesorería 10

Capital Social 140 (10€)

Prima de emisión 15

Neto Patrimonial 155

En este caso los acreedores si se pueden oponer a la reducción de capital, ya que el neto indisponible se ha reducido en 10 unidades monetarias. El capital ha pasado de 150€ a 140€.

Que pasaría si los socios paralelamente al acuerdo de reducción acuerdan ceder pare de su disponibilidad a cargo de reservas, más concretamente a la cuenta (118) Reservas por capital amortizado.

(118) Reservas por capital amortizado: La dotación a esta cuenta se realizará de acuerdo con lo establecido en el artículo 167 del texto refundido de la ley de sociedades anónimas y de su saldo sólo podrá disponerse con los mismos requisitos exigidos para la reducción de capital social.

10 (110) Prima de Emisión a (118) Reservas por capital amortizado 10

En estos casos los acreedores no tienen la posibilidad de oponerse. (Los asientos son simultáneos)

Capital Social 140

Reservas por capital amortizado 10

Prima de emisión 5

Neto Patrimonial 155

El Neto indisponible es de 150€ igual que al principio.

Artículo 168. Este artículo plantea una serie de condiciones que se han de aplicar a dos tipos de reducciones de capital.

No se puede reducir el capital con esos dos “destinos” o “motivos” cuando la sociedad tenga cualquier tipo de reserva de libre disposición. Antes de reducir el capital un solo euro con las finalidades descritas anteriormente es preciso y forzoso que primero se apliquen todas las reservas de libre disposición que tengamos. Por lo tanto después de la reducción no podrán aparecer en el neto patrimonial ningún tipo de reserva de libre disposición.

Tampoco se puede reducir el capital con estas dos finalidades si después de la reducción, la reserva legal es mayor del 10% del capital ya reducido.

Cuando la reducción de capital por cualquiera de las dos finalidades nombradas anteriormente, la sociedad no podrá repartir dividendos a los socios hasta que la reserva legal sea el 10% del capital ya reducido.

Artículo 169. Reducción y aumento del capital simultáneamente. Esta operación se produce en los casos en los que la sociedad reduce su capital y este queda por debajo del mínimo legal (10 millones de las antiguas pesetas). La sociedad tiene dos opciones:

La operación de reducción y aumento de capital simultánea se denomina vulgarmente “operación acordeón”.

(Las dos operaciones anteriores se pueden realizar de forma simultánea, es decir, se puede ampliar y reducir el capital y al mismo tiempo transformar la sociedad anónima en limitada)

MODELO DE COMPENSACIÓN DE PÉRDIDAS

Una sociedad tiene su neto patrimonial formado por las siguientes cuentas.

Capital social

Reserva legal

Reserva Voluntaria

(Resultados negativos de ejercicios anteriores)

Supongamos que se encuentra en la situación de reducir el capital obligatoria mete por ley. Por lo tanto su neto patrimonial tiene que ser inferior a 2/3. La sociedad tendría dos posibilidades

Estas dos operaciones se van a realizar siempre bajo una premisa. Después de la reducción la resera legal debe ser igual al 10% del capital. Para que la compañía si los desea pueda seguir repartiendo dividendos en el futuro.

Sea cual sea la opción que tome siempre se va a cumplir lo siguiente:

Determinación del capital que hay que reducir

NP = (Capital actual - X) + 10% (Capital actual - X)

NP = 2/3 Capital ya reducido

NP = 2/3 (Capital actual - X)

En este caso el neto patrimonial no varía antes y después de la reducción de capital.

REDUCCIÓN DEL CAPITAL POR EL AUMENTO DE LA RESERVA LEGAL

Primero se aplican las reservas de libre disposición. Después de la reducción de capital la reserva legal tiene que ser igual al 10% del capital ya reducido para que la sociedad pueda repartir dividendos.

Calculo del importe a reducir

Los acreedores no se pueden oponer a la reducción ya que el neto patrimonial indisponible no varía.

RL + X = 10% (Capital actual - X)

X = capital a reducir = reserva legal a incrementar

| El I.C.A.C establece un criterio particular sobre el neto patrimonial, para el I.C.A.C es un concepto más amplio. El neto patrimonial está formado por: + Subvenciones de capital que pueda 11111111111111111111111111111111111tener la sociedad, “netas” es decir ya Capital 111111111111111111111111111descontado lo que pudiera corresponder Reservas FONDOS PROPIOS al impuesto sobre Sociedades (RNEA)111111111111111111111111111+ Determinadas ventajas fiscales 11111111111111111111111111111111111+ Diferencias positivas de cambio 11111111111111111111111111111111111- Acciones propias Estas cuentas son cuentas de espera, no están incluidas en los fondos propios ni en el exigible. Estas cuentas se encuentran en el subgrupo 13, están pendientes de su traslado a la cuenta (129) Pérdidas y ganancias. Son ganancias de la sociedad, son auténticos beneficios. No se incluyen en fondos propios porque el plan general contable determina que se traspasen poco a poco, año tras año.

11

|

TEMA 4: ACCIONES PROPIAS O AUTOCARTERA

Las sociedades pueden poseer acciones emitidas por la propia sociedad. Las acciones propias aparecen reguladas en los artículos 74 y siguientes.

Las acciones propias pueden llegar a tenerse por dos vías principales:

La ley de anónimas regula en el artículo 74 la denominada adquisición originaria. La adquisición a un tercero aparece recogida en los artículos 75 y siguientes, se denomina adquisición derivativa.

Artículo 74. La adquisición originaria. La adquisición originaria está prohibida en la legislación española. Por lo tanto la suscripción de acciones está prohibida por que no se corresponde un desembolso y un cobro. Existe una excepción, que un tercero aporte a la sociedad lo que ella no aporta. Los terceros que pueden llevar a cabo esta operación son los siguientes:

En el caso de que estas terceras personas aporten lo que la compañía no puede aportar directamente, la adquisición originaria estaría permitida.

Artículo 75. Plantea la adquisición derivativa. El artículo 75 recoge las condiciones generales para realizar la adquisición derivativa. Son las siguientes:

Artículo 76. Establece que consecuencias tiene el no cumplimiento de alguna o todas de las cuatro condiciones anteriores.

Artículo 77. Establece una serie de supuestos en los cuales no funciona el régimen general, esto es debido a que es una excepción a la constitución o ampliación. Son las siguientes:

Artículo 78. Habla de las condiciones generales de posesión de acciones propias. Las acciones propias, excepto que no se pase del 10% del capital, se pueden tener por tiempo indefinido. Si se pasa del 10% la sociedad tiene que deshacerse de ellas en un período máximo de 3 años, excepto que esas acciones estén destinadas a amortizar, es decir, reducir el capital.

Artículo 79. Régimen de las acciones propias.

En la parte primera y segunda del artículo 79 se hace referencia a los derechos políticos y económicos de las acciones. En las acciones propias de anulan los derechos políticos, sin embargo las acciones propias se computarán a efectos de “quórum” (número de asistentes necesarios para tomar una decisión). En cuanto a los derechos económicos, se anula el derecho de repartirse las ganancias y el derecho preferente de suscripción. El dividendo que le correspondería a las acciones propias se repartiría entre los demás socios y sucedería lo mismo con los derechos de suscripción, a no ser que las acciones estén totalmente liberadas.

La parte tercera, hace referencia a la cuenta (115) Reserva para acciones propias. Cuando la empresa compra sus propias acciones puede darse la sensación de que son débiles patrimonialmente. Para dar sensación de fortaleza se dotará la (115) Reserva para acciones propias por el importe de la compra. De este modo traspasamos los fondos de las reservas disponibles (prima de emisión, reserva voluntaria...) a una reserva indisponible.

CONTABILIZACIÓN

Cuentas que vamos a utilizar:

(198) Acciones propias en situaciones especiales

(199) Acciones propias para reducción de capital

Utilizaremos la cuenta (198) cuando se adquieren las acciones de cualquier manera excepto cuando se tome un acuerdo expreso de reducción de capital en Junta General, en este caso se utilizará la cuenta (199)

Asiento de adquisición de acciones propias

Coste de las

Acciones ……………………. (199) Acciones propias

Coste de las

a (57) Tesorería ……………………. acciones

Las acciones propias tienen que estar totalmente desembolsadas, por lo tanto no cabe utilizar la cuenta “Desembolsos pendientes sobre acciones”

Haciendo referencia al los artículos 75.3 y 79.3 debemos dotar una reserva especial, una reserva de libre disposición.

Coste de

las acciones ………………(117) Reserva voluntaria o (110) Prima de Emisión

a (115) Reservas por acciones propias………………….. Coste de

las acciones

Una vez que nos deshacemos de las acciones la reserva por acciones propias se cancela volviendo a su origen que puede ser prima de emisión o reserva voluntaria.

Las acciones propias recogidas en la cuenta (198) se localizan en inversiones financieras, en consecuencia se trata de un activo.

Las acciones propias recogidas en la cuenta (199) se localizan en el pasivo con signo negativo minorando el Neto Patrimonial.

¿Qué podemos hacer con las acciones propias? Tenemos tres posibilidades.

En la venta de acciones propias ocurre lo mismo que con las acciones ajenas, es decir, obtenemos una pérdida o un beneficio.

(674) Pérdidas por acciones propias

(774) Beneficios por acciones propias

La diferencia entre el nominal de la acción que se amortiza y el importe de adquisición de la misma se tiene que llevar a cuentas de reservas (reservas voluntarias en principio) que consecuentemente aparecerán en el apunte contable por el debe o por el haber (disminuyen o aumentan).

En esta operación puede plantearse la oposición de los acreedores ya que la amortización de acciones propias es lo mismo de reducción de capital por devolución de aportaciones. Para evitar esa oposición dotaremos la cuenta (118) Reservas por capital amortizado. Con esta acción inmovilizaremos reservas de libre disposición, de este modo aumenta o se mantiene la garantía de los acreedores evitando así que se opongan a la operación.

TEMA 5: PROBLEMÁTICA CONTABLE SE LAS SOCIEDADES MERCANTILES

CUENTAS QUE VAMOS A UTILIZAR

Todas las cuentas que vamos a utilizar están abiertas en el Plan General de Contabilidad.

Subgrupo 63: son cuentas de gastos que se traspasaran en su momento a la cuenta (129) Pérdidas y ganancias. Existen unos casos específicos donde algunas de estas cuentas actúan como cuentas de gastos o de ingresos.

Subgrupo (43): Estas cuentas recogen obligaciones de cobro o pagos a la Hacienda Pública.

Este tema está recogido en la parte 5ª del Plan General de Contabilidad en la norma 16 denominada Impuestos sobre beneficios o sobre sociedades. La norma 16 está ampliada en una resolución del ICAC del 9 de octubre del 97.

La NIC número 12 Impuestos sobre sociedades en su versión del 2000, trata el tema de las sociedades mercantiles.

CONTABILIZACIÓN

Saldo de (129) P y G acreedor (H) (obtenemos beneficios)

- Impuestos sobre esos beneficios

(129) P y G después de impuestos (beneficio neto) este dato es el que figura en el balance de situación y es el que se toma como base para repartir lo beneficios (Reservas o dividendos a los socios)

El criterio es que el importe del impuesto es un gasto que se recoge en la cuenta (630) Impuestos sobre beneficios

Proceso contable

(129) P y G acreedor (H)

X Tipo impositivo (dato dado) en nuestro país es el 30% o el 35%

Cuota importe a contabilizar en la cuenta (630)

(630) Impuestos sobre beneficios a (4752) HP, acreedores por 0000000000000000000000000000000impuestos sobre beneficios

(129) pérdidas y ganancias a (630) Impuestos sobre beneficios

(129) P y G

(630) Bº antes de impuestos

Bº después de impuestos

Automáticamente el saldo de la cuenta (129) P y G es después de impuestos.

Durante el ejercicio a la sociedad le practican retenciones y ella a su vez realiza pagos a cuenta. La retención hace referencia al cobro de algunos ingresos como por ejemplo los intereses.

EJEMPLO

Liquidación de intereses…………100

Retención del 15%…………………..(15)

85

85 (57) Tesorería

15 (473) HP, deudora retenciones y pagos a cuenta

A (76) Ingresos financieros 100

El banco lo ingresara a hacienda cuando sea el momento

La empresa debe realizar tres pagos a cuenta. Debe hacerlos el 20 e Abril, 20 de octubre y el 20 de Diciembre.

200 (473) HP, deudora retenciones y pagos a cuenta

A (57) Tesorería 200

A lo largo del año la empresa tiene recogida en la cuenta (473) las retenciones y los pagos a cuenta. Los pagos a cuenta son un tipo de adelanto a la Hacienda pública

(473)

15

200

215

De los ejemplos anteriores se deduce lo siguiente:

EJEMPLO:

Pérdidas y ganancias (H)………………………..……12000

Tipo del 30%

(473) HP, retenciones y pagos a cuenta…….2000

12000 x el 30% = 3600

Pagos a cuenta = (2000)

1600

3600 (630) Impuestos sobre beneficios

A (473) HP, deudora retenciones y pagos a cuenta 2000

(4752) HP, acreedor por impuesto s/ sociedades 1600

Otra forma de hacerlo

AL 31/12/x Se devenga, es decir nace la obligación de pagar o cobrar

3600 (630) Impuestos S/ beneficios