Contabilidad

Contabilidad de sociedades

La sociedad anónima.

La sociedad anónima es aquella en la cual las obligaciones están garantizadas por un capital determinado y en la que los socios no están obligados sino por el monto de su acción. La responsabilidad de los socios, que es una responsabilidad por el aporte, no existe frente a los terceros, sino respecto a la Sociedad. En relación a los terceros el único responsable de las obligaciones sociales es la sociedad

Formas De Constitución (Simultanea y Sucesiva).

Se distinguen entre la constitución de la sociedad anónima en forma simultánea y en forma sucesiva o continua. En la practica prevalece la constitución en forma simultánea, aunque el legislador ha regulado de una manera mucho más amplia la constitución en forma sucesiva, o sea por suscripción pública.

Se habla de constitución en forma simultanea, por realizarse todos los actos necesarios para la constitución conjuntamente. Los interesados que deben suscribir la totalidad del capital social, redactarán una escritura pública o privada en que se compruebe el cumplimiento de los requisitos legales.

Las enunciaciones que el documento constitutivo y los estatutos deberán expresar, se encuentran enumerados en el artículo 213 al 215 del Código de Comercio. Al mismo tiempos e nombran los Administradores y las personas encargadas de desempeñar las funciones de Comisarios hasta la primera Asamblea General.

La constitución de la sociedad en forma sucesiva o continua se hace por intermedio de los promotores. El legislador ha regulado, en primer termino los derechos y obligaciones de dichos promotores frente a los terceros y respecto a la Sociedad. Ellos son: responsables solidariamente y sin limitación de las obligaciones que contraigan para constituir la sociedad, salvo su reclamo contra esta si hubiere lugar. Ellos asumen a su propio riesgo las consecuencias de sus actos y hacen los gastos necesarios para la constitución de la sociedad; y si esta no se constituye, no tienen acción alguna contra los suscritores de acciones

El Capital Social (principios que regulan el capital social).

El capital social es el monto establecido en el documento constitutivo de una compañía, expresado en moneda de curso legal del país donde se constituye. Es por tanto, el capital, una cifra indicativa que asume un carácter esencialmente formal para los efectos constitutivos de la sociedad, y que al estar siempre expresado en términos monetarios se prescinde de la naturaleza de los aportes que hayan efectuado los accionistas en el acto constitutivo de la compañía.

El capital social representa entonces el resultado de una determinación convencional previamente aceptada por todos los accionistas y formado mediante el aporte que cada uno ha realizado o se compromete a efectuar.

AUMENTOS Y DISMINUCIONES AL CAPITAL SOCIAL

Aumentos de capital.

Los aumentos de capital pueden clasificarse como sigue:Capitalización del superávit.Aumento de los medios de acción.Aumento del capital en firme, suscrito por los mismos socios.Aumento del capital en firme, suscrito por nuevos socios.AUMENTO DEL CAPITAL MEDIANTE CAPITALIZACION DEL SUPERAVIT.

Este caso se conoce también como “ ajuste del capital social al contable ” y consiste en capitalizar el superávit, de manera que el capital social coincida con el monto del capital contable.Como no se agregan nuevos recursos a la sociedad, el capital en giro continua siendo el mismo y consecuentemente, la capacidad de generar utilidad no se modifica, simplemente se representa el aumento de capital por nuevas acciones que se distribuyen entre los accionistas, en proporción a las que poseen.Las razones para realizar en la práctica estos aumentos de capital son:

PROPORCIONAR MAYOR GARANTIA. Cuando una sociedad tiene un superávit importante y solicita un crédito de cierta cuantía que no tenga una garantía especifica, es común que el acreedor solicite que el superávit se inmovilice mediante la capitalización, a efecto de impedir que pueda repartirse y consecuentemente, que disminuya la garantía.

RAZONES LEGALES. En instituciones de crédito, seguros y fianzas en que por ley exista una relación entre el capital social el monto de sus operaciones, la capitalización del superávit puede ser una razón que ayude en este sentido.

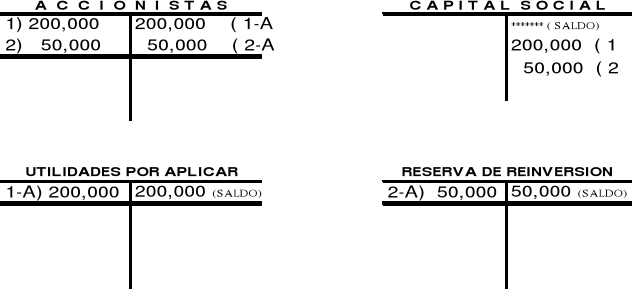

EJEMPLO DE LA CAPITALIZACION DEL SUPERAVITOxo,S.A, acuerda en asamblea capitalizar el saldo de la cuenta de utilidades por aplicar de $ 200,000.00En la misma asamblea se acuerda capitalizar el saldo de la cuenta de Reserva de Reinversión de $ 50,000.00

AUMENTOS REALES DE CAPITAL

AUMENTO DE LOS MEDIOS DE ACCION

AUMENTO DE CAPITAL SUSCRITO POR LOS MISMOS SOCIOS.

Tratándose de una Sociedad Anónima de la que sean dueños un grupo reducido de accionistas, el aumento de capital podrá llevarse a cabo fácilmente con la voluntad unánime de los accionistas, pero siempre y cuando se cumpla con los requisitos que para el caso señala la ley de sociedades mercantiles. En este tipo de sociedades ( que en la practica se conocen con el nombre con el nombre de compañías anónimas cerradas), el aumento puede hacerse representar por un aumento en el numero de acciones o aumentando el valor nominal de las acciones.AUMENTO DE CAPITAL SUSCRITO POR NUEVOS SOCIOS.Otro caso que puede presentarse es que el aumento de capital lo suscriban nuevos accionistas porque los originales no estén en condiciones de hacerlo; desde luego que se presenta el problema de equiparar los derechos en el capital contable de los nuevos accionistas con los accionistas originales , problemas que se resuelven, emitiendo las acciones con una prima o sobre precio que equilibre el valor en libro de las acciones.

EJEMPLO DE AUMENTO DE CAPITAL SOCIAL REAL

La x, S.A. aumenta su capital social en $ 300,000; según acta de asamblea.

Los accionistas exhiben en efectivo $ 300,000.

REQUISITOS LEGALESPARA LAS CONSTITUIDAS COMO DE CAPITAL FIJO Celebra asamblea extraordinaria de socios o accionistas.Protocolizar el acta.Inscripción del acta en el registro publico de comercio.

PARA LAS CONSTITUIDAS COMO DE CAPITAL VARIABLECelebrar asamblea ordinaria de socios o accionistas.Levantar el acta correspondiente.( Siempre y cuando el importe del aumento no sobre pase el capital autorizado; pues en caso de sobre pasarlo será necesario cumplir con todos los requisitos establecidos en las sociedades de capital fijo).En la practica es conveniente, aunque la ley no lo exija, que el acta correspondiente el aumento de capital se protocolice ante un notario, para ser usada en diversos requerimientos operativos como en la solicitud de prestamos, concursos públicos y privados, etc.En los aumentos de capital social, se deberá observar lo siguiente:Los accionistas tendrá derecho preferente en proporción al numero de acciones.No podrán emitirse nuevas acciones hasta que las precedentes hayan sido íntegramente pagadas.REDUCCIONES DE CAPITAL SOCIALLa reducción de capital social puede provenir de:Para absorber las pérdidas.Por reducir los medios de acción.Liberación de exhibiciones no realizadas.

ASPECTOS CONTABLESAJUSTE DEL CAPITAL SOCIAL AL CONTABLEREDUCCION DE LOS MEDIOS DE ACCION PARA ABSORVER LAS PERDIDASPARA LIBERAR EXHIBICIONES PENDIENTES

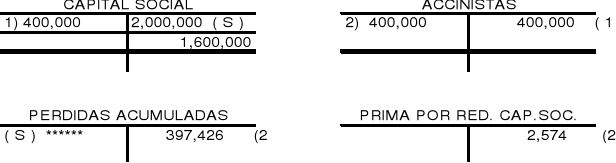

REDUCCION DEL CAPITAL PARA ABSORBER LAS PERDIDAS.El acuerdo de reducción de capital para absorción de perdidas, debe ser tomado por la asamblea extraordinaria de accionistas que se convoque al efecto y protocolizado ante notario para que se inscriba en el registro publico de comercio.

En una sociedad anónima, cuyo capital social es de $ 2,000,000. Existen perdidas acumuladas por $ 397,426. Con objeto de mejorar la presentación del balance, los accionistas en asamblea acordaron reducir el capital en un 20% de sus acciones para que sean anuladas.REDUCCION DE CAPITAL PARA DISMINUIR LOS MEDIOS DE ACCION.En este caso es disminuir el capital social, reembolsando su importe a los accionistas, cuando por cualquier causa, los medios de acción con que cuenta la sociedad resulten excesivos.La disminución puede llevarse a cabo en dos formas:Mediante la reducción de la expresión nominal de las acciones.Mediante la amortización de una parte de la acciones.

En el primer caso, el asiento que se correrá en libros será:CAPITAL SOCIAL

ACREEDORES POR REDUCCION DE CAPITAL SOCIALEn el segundo caso en asiento será:CAPITAL SOCIALACCIONES AMORTIZADAS POR PAGAREn ambos casos, las acciones deben canjearse por otras, o bien anotarse en el cuerpo de ellas, mediante certificación notaria, el nuevo número de las acciones o su nueva expresión nominal.LIBERACION DE EXHIBICIONES NO REALIZADASEn este caso se trata de reducir el capital social, mediante la liberación a los accionistas de exhibiciones de capital que aún no se efectúan. Las exhibiciones pendientes constituyen compromisos formales a cargo de los accionistas, de aportar capital en los plazos estipulados en las acciones o en los certificados provisionales de éstas, o bien, cuando el consejo de administración lo acuerdan. En consecuencia habrá que cancelar total o parcialmente las exhibiciones aun no realizadas.Contablemente el asiento que se corre es:Cardo a “ Capital Social ” Abono a “ Accionistas ”Como esta reducción de capital no implica disminución de recursos, puesto que no hay salida de efectivo, ni se entregan bienes a los accionistas, el capital de trabajo o sea en capital en funciones de lucro continua exactamente igual, por lo que en el aspecto financiero no hay cambio alguno. Simplemente se cancelan compromisos a cargo de los accionistas.REQUISITOS LEGALES.PARA LAS CONSTITUIDAS COMO DE CAPITAL FIJOCelebrar asamblea extraordinariaProtocolizar el acta y autorizaciónPublicar tres veces en el diario oficial, el acuerdo de reducción, con diez días de intervaloCinco días después de la ultima publicación, podrá llevarse a cabo la reducciónInscripción del acta en el registro publico de comercioPARA LAS CONSTITUIDAS COMO DE CAPITAL VARIABLECelebrar asamblea ordinariaLevantar el acta correspondiente ( Si la reducción es inferior al mínimo estatutario, será necesario cumplir con todos los requisitos establecidos para las sociedades de capital fijo).APLICACIÓN DE UTILIDADESLa distribución de utilidades solo podrá hacerse después de que hayan sido debidamente aprobados por la asamblea de socios o accionistas los estados financieros que las arrojen. Tampoco podrá hacerse distribución de utilidades mientras no hayan sido absorbidas mediante aplicación de otras partidas del patrimonio las perdidas sufridas en uno o varios ejercicios anteriores o haya sido reducido el capital social.De lo anterior se desprende que para proceder el reparto de utilidades se deben seguir los siguientes pasos:Que existan estados financieros que muestren dichas utilidades (estado de resultados)Que se apliquen a las perdidas anteriores en caso de que existieranQue lo acuerden la asamblea de socios o accionistasDe acuerdo con el art. 20 de la LGSM se deberá separar anualmente de las utilidades el 5% para formar el fondo de reserva (reserva legal) y debe llegar a un tope del 20% del capital social.

El reparto de utilidades debe hacerse después de que se haya determinado el ISR y la PTU, así como las demás disposiciones de carácter fiscal a que se haga acreedora la sociedad.

Los dividendos representan las utilidades repartidas a los accionistas por una sociedad. El consejo de administración es el que acuerda y decreta el pago de dividendos y decide cuando puede hacerse efectivo.

Los dividendos podrán ser pagados en efectivo, otros bienes, o con acciones de la propia sociedad.

Los dividendos pagados en efectivo son los más comunes y normalmente se señalan como una cantidad de pesos por acción de capital. Por ejemplo. Una sociedad podrá decretar un dividendo de $ 100 por cada una de sus acciones comunes en circulación, el poseedor de 2000 acciones habría de recibir 200,000 pesos por concepto de dividendos.

3.6 PROYECTO DE APLICACIÓN DE UTILIDADES.

El proyecto de aplicación de utilidades normalmente se inicia con el remanente que haya habido de ejercicios anteriores, adicionándole las utilidades netas después de impuestos y demás cargos fiscales a que haya lugar. A esta suma se deducirá el importe de las aplicaciones obligatorias que tenga que hacer la sociedad para dar cumplimiento a lo establecido en la LGSM y la escritura social, y finalmente las aplicaciones que se sugieran a la asamblea; quedando en ocasiones un remanente que se deja en la cta de utilidades por aplicar.

Las Acciones (Como fracción de capital, como derecho y como título de crédito).

El capital social está dividido en acciones. Se emplea el término acción no sólo para indicar una fracción del capital social, sino también para el conjunto de los derechos del accionista así como también para el documento que se le entrega acerca de su derecho de participación.

Las acciones deben contener:

El nombre de la compañía, su domicilio, el lugar en que se encuentran registrados los estatutos con expresión de la fecha y número de registro.

El monto del capital social, el precio de la acción, y si hay varias clases de éstas, las referencias que respectivamente tengan, y el monto de las diversas clases.

La fecha en que conforme a los Estatutos haya de verificarse la asamblea anual ordinaria.

La duración de la compañía.

Las acciones crean una serie de derechos plenamente identificadas en su contenido como documento. Estos derechos son:

-

Derecho de intervenir en las asambleas.

-

Derecho al pago de los dividendos.

-

Derecho a la obtención del titulo accionario.

-

Derecho de cesión de las acciones.

-

Derecha a la convocatoria

-

Derecho a la información.

-

Derecho de suscribir nuevas acciones.

-

Derecho de impugnar decisiones de las asambleas.

-

Derecho de denuncia ante los comisarios.

-

Derecho a la cuota de liquidación.

-

Protección del derecho del accionista minoritario.

La naturaleza jurídica de la acción, como documento, es un asunto controvertido en la doctrina y en la jurisprudencia. La opinión dominante afirma que la acción es un titulo de crédito, ubicado en la categoría de participación.

Al lado de este criterio, existe otro, orientado en la idea del contrato, que sostiene que en la acción los principios tipificantes de todo titulo de crédito nose dan, como son, el de la literalidad, autonomía y abstracción, y por lo tanto la acción no puede ser un titulo de crédito.

Ciertamente, si la acción, una vez emitida conforme a las previsiones de ley, es un documento que se incorpora a la actividad económica, como instrumento que integra el capital, y que tiene además la finalidad de circular como algo connatural a su naturaleza, creemos que dicha circulación debe regirse por las normas establecidas para todo titulo de crédito. Circula con el derecho que le ha sido incorporado, el cual le permite a su tenedor o beneficiario la participación en la sociedad.

Circula de manera autónoma, por cuanto las excepciones fundadas en relaciones personales con el librador (la compañía) o con sus tenedores anteriores, no pueden ser opuestas al nuevo beneficiario o tenedor, menos que la transmisión haya sido hecha como consecuencia de una combinación fraudulenta. Y una acción al ser emitida legalmente, circula con abstracción de su causa. Por estas razones pues, de acuerdo con el contexto de nuestro Código de Comercio, la acción debe ser considerada como un titulo de crédito de participación.

Las acciones tienen su contenido legal bajo los artículos 292 al 299 del Código de Comercio y otras leyes de carácter mercantil.

Clases de acciones

Ordinarias: son acciones que no presentan ventajas ni desventajas, ni privilegios especiales, se las suele denominar comunes.-

Privilegiadas: conceden a sus poseedores el derecho de recobrar sus valores en caso de liquidación de la sociedad con prioridad sobre los demás accionistas. -

Diferidas: estas dan derecho o dividendo, los dividendos correspondientes a las acciones ordinarias. - voto plural: cada acción ordinaria tiene derecho a un voto, pero puede haber acciones de hasta 5 votos por acción ordinaria. -

Preferidas: son iguales a las anteriores pero conceden el privilegio sobre los dividendos que la sociedad distribuye anualmente.

Escriturales: no se representan en títulos sino que se encuentran en cuentas abiertas a nombre de sus titulares en un registro denominado "libro de acciones escriturales".

endosadas : son aquellas que requieren solo el endoso de la lamina por el cedente y debe inscribirse en el libro de registro de acciones.-

al portador: son las que pueden ser transferidas por la simple entrega del titulo.

Valores que pueden tomar las acciones

Valor nominal: es el valor que expresa la fracción de capital que representa todas las acciones de una sociedad deben tener igual valor nominal. La suma de los valores nominales de todas las acciones emitidas equivale a su capital social.

Valor de cotización: es el precio que se paga por ellas en la bolsa en operaciones de compra y venta. Es un valor que varia con la oferta y la demanda la que a su vez depende de factores como ganancias acumuladas, situación patrimonial y financiera, factores políticos económicos, etc.

Valor de costo: es el precio de compra de las acciones mas las comisiones pagadas a los agentes de bolsa, sellado, etc. valor patrimonial de las acciones: es el valor contable o libros. Se obtiene dividiendo el PN por en numero de acciones emitidas por la sociedad.

Valor sobre la par, a la par o bajo la par: significa que el valor de cotización o de costo o patrimonial es superior, inferior o igual al valor nominal.

Emisión de nuevas acciones: cuando se emiten nuevas acciones se modifica el VP de cada acción. Nuevos accionistas: se benefician con $2.013 por acción. Para solucionar este problema la sociedad debe ofrecer la suscripción sobre la par, es decir con una prima de emisión que es un recargo sobre el valor neto de las nuevas acciones.

¿Cómo se calcula?

1)Se calcula teniendo el porcentaje que significa el importe que sumado al capital suscripto inicial, constituye el Patrimonio Neto.

2) si se emiten nuevas acciones por $500 se aplica a este importe el 20%. La cantidad así obtenida es la prima de emisión. De esta manera suscribiendo con prima de emisión se logra mantener el Valor Patrimonial de las acciones y no se benefician los nuevos accionistas a costa de los otros. P.E.: es una cuenta del PN que representa el aporte en exceso del capital formal, o sea el sobreprecio pactado en el proceso de colocación de acciones constituye una extensión del capital y no distribuye entre los socios.

Cuenta accionistas: es una cuenta patrimonial del activo, rubro créditos. Significa importe cobrar por la sociedad por la suscripción de aquellas personas interesadas en ser socios de una sociedad de capital, se debita por los importes interesados se comprometen a aportar, se acredita por los importes que los accionistas aportan a la sociedad cumpliendo parcial o totalmente el compromiso anterior, queda saldada cuando los accionistas han cumplido parcialmente su compromiso, el saldo deudor representa el importe que aun falta integrar o aportar por los accionistas. los socios o accionistas limitan su responsabilidad a la suma a la que hayan invertido en la sociedad.

Las Asambleas (Tipos, convocatorias, quórum.)

Las asambleas se considera como el órgano de expresión supremo de la voluntad social, pues es soberana para tomar las decisiones que creyere más convenientes a fin de ordenar los intereses de la sociedad y, por lo tanto, su competencia esta determinada, en principio, por las facultades que no le están conferidas ni a los administradores ni a los comisarios.

A parte de la asamblea constitutiva de la compañía (art. 256 Código de comercio) se distinguen fundamentalmente dos clases de asambleas, la ordinaria y la extraordinaria. La primera, se corresponde con la periodicidad con que se celebra, indicada en el documento constitutivo; la segunda, como su propio nombre lo indica, su celebración no tiene fecha fija previamente determinada en el documento constitutivo, sino que esta sujeta a la oportunidad que así lo requieren los intereses de la sociedad.

La convocatoria tiene por finalidad hacer del conocimiento de los accionistas, y del público en general, el objeto de la reunión que corresponde al orden del día, con lo cual queda fijada y delimitada la competencia de la asamblea, por lo que queda incompetente para tratar otro asunto que no sea indicado en la respectiva convocatoria, y toda deliberación sobre un objeto distinto no expresado en la convocatoria es nula. La disposición es clara y precisa.

La asamblea ordinaria se reunirá una vez al año y la asamblea extraordinaria siempre que interese a la sociedad. Entre las funciones de la asamblea ordinaria hay que destacar la discusión, aprobación o modificación del balance, así como el nombramiento de los administradores y comisarios y la fijación de su retribución, si no se haya establecida en los estatutos.

A la convocatoria le sigue la presencia de accionistas que representan una determinada parte del capital social, lo que se denomina quórum. El quórum es de dos clases el de presencia y el de votación.

El quórum de presencia es el requerido por la Ley o los estatutos, mediante el cual se requiere la presencia de un número de accionistas o de representantes de éstos que representen un número mínimo de acciones que reflejen una determinada parte del capital social.

El quórum de votación lo constituye el numero de accionistas que representen una determinada parte del capital social, y que estando presentes en la asamblea representan el voto favorable requerido por la ley o los estatutos, para considerar aprobada la propuesta formulada y pueda considerarse como expresión de la voluntad social, tanto para los accionistas presentes como para los no presentes.

La falta de quórum tiene por consecuencia la necesidad de una segunda y, eventualmente de una tercera reunión, sea sin nueva convocatoria, así respecto de la segunda reunión de la asamblea ordinaria sea con nueva convocatoria, así para la tercera reunión de la asamblea ordinaria y la segunda de la asamblea extraordinaria, quedando estas ultimas asambleas constituidas sea cual fuere el número y representación de los socios que asistan.

Los Administradores (Facultades, deberes, prohibiciones, responsabilidades)

los administradores constituyen el órgano de ejecución de la sociedad, y su finalidad es la de llevar a cabo la actividad social previamente señalada en el documento constitutivo y de servir también de medio de expresión de la voluntad social.

Los administradores son nombrados por la Asamblea de accionistas legalmente constituida. Esta asamblea puede ser la asamblea constituyente o las que sucesivamente y que en su debida oportunidad se pudieren convocar para hacer sus respectivos nombramientos.

Los administradores tiene como derecho lo siguiente:

-

Exigir promotores, documentación referente a la sociedad y su constitución.

-

Depositar en caja garantía exigida por estatutos, llevar libros prescritos.

-

Permitir examen por accionistas de los libros.

-

Formas semestralmente estados financieros y someterlos a examen de comisarios.

-

Abstenerse de intervenir en deliberaciones sobre su gestión.

-

Formas balance anual y someterlo a revisión por parte de los comisarios.

-

Presentar cuentas a la asamblea ordinaria.

-

Presentar al registrador balance e informe anual aprobado

-

Convocar la asamblea cuando solicite 20% del capital social.

-

Dar opinión al tribunal de comercio cuando sea requerido.

-

Inquirir socios reintegro o limitación del capital.

Como Facultad tiene:

-

Exigir a los promotores los documentos y correspondencias referentes a la constitución de la compañía.

-

Tendrá funciones internas como externas, en las externas el código de comercio se enuncia cuales de los administradores podría firmar ante la sociedad y por consiguiente obligarla ante terceros.

-

Además de los libros obligatorios, llevar tres libros más: el de accionistas, donde aparecerán los nombres y domicilio de cada uno. El de actas de asambleas. El de acta de la junta de administradores.

Si una empresa solo tiene un solo administrador, el último libro no será necesario, si en lo contrario son varios si se llevarán y se les permitirán a los accionistas la inspección de los dos primeros.

Ellos formaran cada (6) meses la situación activa y pasiva de la empresa y lo pondrán a disposición de los comisarios.

Las prohibiciones de los administradores se tiene:

-

No podrán hacer otras operaciones que las expresadas en el estatuto social.

-

No podrán adquirir las acciones de la sociedad al menos que sea autorizado por la asamblea.

-

Los administradores que teniendo ya su nombre en una operación determinada con otra sociedad debe manifestarlo y abstenerse a intervenir ya que se tendrá contra él acciones por daños y perjuicios.

-

No podrá representar a otro accionista en la asamblea.

-

No podrá votar en la aprobación del balance de su gestión.

La responsabilidad de los Administradores esta descrita en el artículo 266 del código de comercio.

Los administradores serán solidariamente responsables con los accionistas y con los terceros en:

1. De la verdad de las entregas hechas en caja por los accionistas.

2. De la existencia real de los dividendos pagados.

3. De la ejecución de las decisiones de la asamblea.

4. En general del exacto cumplimiento de los deberes que les impone la ley y los estatutos sociales, en lo que respecta a la primera debe distinguirse entre el daño directamente causado a ellos y el daño a la sociedad.

El Balance (Forma y Contenido)

El balance se debe indicar claramente el capital social realmente existente, las efectuadas y las demoras, demostrar con evidencia y exactitud los beneficios obtenidos y las perdidas experimentadas, a los créditos incobrables no se les dará ningún valor.

Fijar el valor real que tengan las perdidas del acervo social.

Debe llevar el nombre de la empresa, la fecha y las respectivas cuentas que se manejan, deberá ser distribuido con copias a la oficina de la sociedad.

Quince días después de la asamblea y hasta que este una vez aprobado, diez días después se enviara copia al funcionario encargado del registro de comercio que lo mandará a agregar en el expediente.

El Comisario (Función, Responsabilidad)

El órgano de control de la compañía lo constituye el comisario, generalmente integrado por uno y su suplente. Su finalidad es la de vigilar permanentemente la gestión social con independencia pero mediante la interrelación con los otros órganos de la compañía y orientado por la defensa de los intereses de la sociedad.

Su función se proyecta sobre todo el funcionamiento de la compañía y comprende por tanto, la gestión específica de los administradores como la de la asamblea, aun cuando ésta sea el órgano soberano.

El comisario tiene que informar a la asamblea la situación de la sociedad, sobre el balance y sobre las cuotas que ha de presentar la administración es decir: Revisar los balances, emitir informes, asistir a las asambleas, velar por el cumplimiento por parte de los administradores, tienen un derecho ilimitado de inspección, pueden examinar los libros, revisar la correspondencia y todo los documentos de la sociedad, informar sobre hechos denunciados.

El comisario tiene como responsabilidad la acción contra los administradores de que cumplan con sus funciones lo designa la asamblea que es ejercida por medio de los comisarios

Todo accionista podrá denunciar a los comisarios los hechos censurables de los administradores y los comisarios deben hacer constar que recibieron la denuncia en su informe en la asamblea.

A los comisarios se les confía un control de legalidad, no de merito de las gestiones sociales, y por tanto, están obligados a vigilar el cumplimiento de las leyes por parte de los administradores.

Descargar

| Enviado por: | Giomaak |

| Idioma: | castellano |

| País: | México |

Todos los derechos reservados.