Economía

Contabilidad analítica

Ejercicio 1: Proceso de producción de una empresa que fabrica productos lacteos para ello lo primero que hace es comprar la leche, esta se somete a un proceso de esterilización y de ahí se obtiene la leche esterilizada, de esta se saca los tres productos: yogur, leche desnatada y leche entera.

Yogur = es leche esterilizada fermentada y de aquí a la sección de mezcla y posteriormente al envasado, la otra parte de la leche esterilizada sufre un tratamiento químico ,una revitaminación y posteriormente un centrifugado y envasado dando lugar a la leche entere o desnatada.

SOLUCION:

Ejercicio 2: Modelo de costes.

| DOS PRODUCTOS | A | B | TOTAL |

| Coste de producción: | |||

| Directos variables | 50 | 65 | 115 |

| Directo de estructura | 10 | 20 | 30 |

| TOTAL COSTE PRODUCCION | 60 | 85 | 145 |

| Coste de comercialización: | |||

| Directos variables | 6 | 16 | 22 |

| Directos de estructura | 4 | 14 | 18 |

| TOTAL COSTE COMERCIAL | 10 | 30 | 40 |

| TOTAL COSTE DIRECTO | 70 | 115 | 185 |

| TOTAL COSTE ESTRUCT. | 20 | ||

| COSTES TOTALES | 205 |

2.1.- ESTRUCTURA FUNCIONAL

| A | B | TOTAL | |

| Coste de producción | 60 | 85 | 145 |

| Coste de distribución | 10 | 30 | 40 |

| Coste general de estructura | 20 | ||

| COSTES TOTALES | 70 | 115 | 205 |

2.2.- ESTRUCTURA DIRECT-COSTING

| A | B | TOTAL | |

| Coste de venta variable | 6 | 16 | 22 |

| Coste directo producción variable | 50 | 65 | 115 |

| Coste de estructura directo | 14 | 34 | 48 |

| TOTAL COSTE DIRECTO | 70 | 115 | 185 |

| Coste general de estructura | 20 | ||

| COSTE TOTALES | 70 | 115 | 195 |

2.3.- ESTRUCTURA FULL-COSTING

| A | B | TOTAL | |

| Costes totales directos | 70 | 115 | 185 |

| Costes generales de estructura | 8 | 12 | 20 |

| COSTES TOTALES | 78 | 127 | 205 |

| Reparto en función de ventas | 100 | 150 | 250 |

Modelo de la cuenta de resultados.

2.1.- ESTRUCTURA FUNCIONAL

| A | B | TOTAL | |

| VENTAS | 100 | 150 | 250 |

| -Coste de producción | 60 | 85 | 145 |

| MARGEN INDUSTRIAL | 40 | 65 | 105 |

| -Coste de distribucción | 10 | 30 | 40 |

| MARGEN COMERCIAL | 30 | 35 | 65 |

| -Coste de administración | 20 | ||

| RESULTADO | 45 |

2.2.- ESTRUCTURA DIRECT-COSTING

| A | B | TOTAL | |

| VENTAS | 100 | 150 | 250 |

| -Costes variables de ventas | 6 | 16 | 22 |

| INGRESOS NETOS | 94 | 134 | 228 |

| -Costes directos variables | 50 | 65 | 115 |

| MARGEN DE COBERTURA | 44 | 69 | 113 |

| -Costes de estructura directo | 14 | 34 | 48 |

| RESULTADO BRUTO | 30 | 35 | 65 |

| -Gastos generales de estructura | 20 | ||

| RESULTADO | 45 |

2.3.- ESTRUCTURA FULL-COSTING

| A | B | TOTAL | |

| VENTAS | 100 | 150 | 250 |

| Coste de producción | 60 | 85 | 145 |

| Coste de comercialización | 10 | 30 | 40 |

| Coste de estructura | 8 | 12 | 20 |

| COSTE COMPLETO | 78 | 127 | 205 |

| RESULTADO | 22 | 23 | 45 |

2.4.- ESTRUCTURA POR IMPUTACIÓN RACIONAL

| A | B | TOTAL | |

| VENTAS | 100 | 150 | 250 |

| -Costes variables de ventas | 6 | 16 | 22 |

| INGRESOS NETOS | 94 | 134 | 228 |

| -Costes directos variables | 49 | 63 | 112 |

| MARGEN DE COBERTURA | 45 | 71 | 116 |

| -Coste de estructura directo | 14 | 34 | 48 |

| RESULTADO BRUTO | 31 | 37 | 68 |

| -Gastos generales de estructura | 20 | ||

| RESULTADO ACTIVIDAD | 48 | ||

| -Costes de subactividad | 3 | ||

| RESULTADO | 45 |

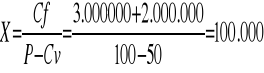

Ejercicio 3: El precio unitario de venta P es de 100 pts , el Cv unitario son 50 pts, Cf de producción es de 3.000.000 pts y el Cf de distribución y administración es de 2.000.000 pts.

a) Calcular el umbral de rentabilidad y la cifra necesaria para obtener un beneficio de 5.000.000pts.

b) Sabiendo que hay un aumento en el precio de venta de 10% y una perdida de venta de 5%, calcule el umbral de rentabilidad, el volumen de ventas para obtener 5.000.000 pts.

SOLUCION:

a)

b)

P + 0´10P = P (1+0´10)

Q - 0´05Q = Q (1-0´05)

200.000 190.000 20.900.000

Ventas 190.000*110 14.500.000

Coste Ventas 190.000*50 6.400.000

Ejercicio 4: La materia prima X durante el mes de junio, posee la siguiente cuenta de almacenes:

Stock al 31 de mayo: 1000 kg a 15pts el kg.

Entrada de 6 de junio de 250 kg a 16pts el kg.

Consumo de 500 kg el 9 de junio.

Entrada de 600 kg a 15´50pts el kg.

Consumo de 750 kg el 20 de junio.

Refleje la valoración de las entradas, salidas mediante los criterios:

FIFO ,LIFO ,HIFO Y PRECIO MEDIO PONDERADO.

SOLUCION:

FIFO

| FECHA | TOTAL | Ei | 1ºENTRADA | 2ºENTRADA |

| 31-5 | 1000 | 1000 | - | - |

| 6-6 | 250 | - | 250 | - |

| Existencias al 6-6 | 1250 | 1000 | 250 | - |

| Consumo el 9-6 | -500 | -500 | - | - |

| Existencias al 9-6 | 750 | 500 | 250 | - |

| 18-6 | 600 | - | - | 600 |

| Existencias al 18-6 | 1350 | 500 | 250 | 600 |

| Consumo el 20-6 | -750 | -500 | -250 | - |

| Existencias al 20-6 | 600 | 0 | 0 | 600 |

Valoración de Entradas:

1ºE; 6-6 (250 x 16)u.m. = 4.000 u.m.

2ºE;18-6(600x15´50)u.m. = 9.300 u.m.

TOTAL ENTRADAS = 13.300u.m.

Ei; 31-5(1000x15)u.m. = 15.000u.m.

TOTAL pasadas almacén = 28.300u.m.

Valoración de Salidas:

De Ei (1000x15)u.m. = 15.000u.m.

De 1ºE(250x16)u.m. = 4.000u.m.

Coste de Salida =19.000u.m.

Existencias al 20-6: 28.300-19.000 = 9.300u.m. = (600x15´50)u.m.

LIFO

| Fecha | Unidades Salida | Fecha entrada anterior a la ultima salida | Unidades de entrada anterior | Saldo E/S | Procedencia ultima salida | Valoración salida | Coste de la salida |

| 9-6 | 500 | 6-6 | 250 (1ªE) | -250 | De 1ªE: 250 De Ei: 250 | 250x16=4000 250x15=3750 | 7750 |

| 20-6 | 750 | 18-6 | 600 (2ªE) | -150 | De 2ªE: 600 De Ei : 150 | 600x15=9300 150x15=2250 | 11550 |

| 19300 | |||||||

Total pasadas por almacén 28300u.m.

Coste LIFO de las salidas 19300u.m.

Existencias finales 9000u.m.

HIFO

1ºSALIDA 500 = 250 a 16 = 4000

250 a 15 = 3750

7750

2ºSALIDA 750 = 600 a 15´50 = 9300

150 a 15 = 2250

11550

Coste de salida = 7750 + 11550 = 19300

PRECIO MEDIO PONDERADO

| Concepto | Unidades físicas | Preciomedio | Valor | Saldo unidades | Saldo monetario | Precio medio |

| Ei | 1000 | 15 | 15000 | 1000 | 15000 | 15 |

| 1ªEntrada | 250 | 16 | 4000 | 1250 | 19000 | 15´2 |

| 1ªSalida | -500 | 15´2 | -7600 | 750 | 11400 | 15´2 |

| 2ªEntrada | 600 | 15´5 | 9300 | 1350 | 20700 | 15´3 |

| 2ªSalida | -750 | 15´3 | 11500 | 650 | 9200 | 15´3 |

1ª Salida 7600

Coste Salida 2ª Salida 11500

Coste Salida 19100

Pasadas por almacén 28300

Existencias Coste medio salida 19100

Total 9200

RESUMEN

| Método | Coste Salida | Valor Existencias Finales | TOTAL |

| FIFO | 19000 | 9300 | 28300 |

| LIFO | 19300 | 9000 | 28300 |

| HIFO | 19300 | 9000 | 28300 |

| MEDIO | 19100 | 9200 | 28300 |

Ejercicio 5: Cálculo del lote óptimo.

Sección A

Gasto 1.200.000 u.m.

Unidades técnicas de producción 1.000 u.t.

Productos X =10 con 20 u.t.

Y =12 con 25 u.t.

Z =20 con 15 u.t.

¿Coste de los productos que se han producido en este periodo?

SOLUCION:

1200000 / 1000 = 1200 coste unitario de cada unidad.

X 10*20 = 200 u.t.

Y 12*25 = 300 u.t.

Z 20*15 = 300 u.t.

800 u.t

Total producción en unidades técnicas = 1000 u.t.

Quedan en orden de fabricación = 200 u.t.

Ejercicio 6: Interrelación entre 5 secciones.

Sección Gastos directos

1 100000 Secciones auxiliares.

2 50000 Talleres de producción.

3 150000

4 400000

5 300000

| La sección 1 trabaja: | La sección 2 trabaja: | La sección 3 trabaja: |

| Para la Sección 2 20% | Para la Sección 1 10% | Para la Sección 1 30% |

| Para la Sección 3 10% | Para la Sección 3 10% | Para la Sección 2 20% |

| Para la Sección 4 40% | Para la Sección 4 40% | Para la Sección 4 40% |

| Para la Sección 5 30% | Para la Sección 5 40% | Para la Sección 5 10% |

¿Cuál es el coste de las secciones 4-5?

SOLUCION:

| Sección 4 | Sección 5 | TOTAL | |

| Gastos propios | 400000 | 300000 | 700000 |

| De sección 1 | 66161 | 49620 | 115781 |

| De sección 2 | 47505 | 47505 | 95011 |

| De sección 3 | 71367 | 17841 | 89208 |

| 585033 | 414967 | 1000000 |

Ejercicio 7: Los gastos de fabricación.

La empresa PROD SA produce y vende 2 productos A y B para ello tiene establecido el siguiente esquema productivo. La materia prima X se procesa en el taller 1 y obtiene el producto A sin envasar, la materia prima Y se procesa en el taller 2 y se obtiene el producto B sin envasar; Ambos son tratados en el centro de envasado y se obtiene los productos acabados A y B.

La organización de costes de la empresa se basa en los centros orgánicos que siguen: aprovisionamiento, taller 1, taller 2, envasado, reparación, energía, comercial y administración.

Los datos de la contabilidad financiera al mes de junio son:

Compras de X Compras de Y Aranceles de importación Y Envases Mat. Auxiliares

13.300 20.500 2.000 16.000 5.000

Los otros costes y gastos referidos al mes son:

-Gastos del personal 50.000

-Gastos financieros 5.000

-Tributos 10.000

-Trabajo, servicios y suministros 24.000

-Partes 5.000

-Gastos diversos 6.000

-Dotación de amortizaciones 8.000

-Dotación insolvencias 4.000

Las ventas del mes fueron de 80.000 pts para A y de 95.000 pts para el B. Incluir movimientos de la materia prima del ejercicio a.

| Inventario | 31/5 | 30/6 |

| Materia prima | 10.000 | 9.000 |

| Envases | 8.000 | 7.000 |

| Materiales auxiliares | 1.200 | 3.000 |

| Producto A sin envasar | 10.800 | 12.000 |

| Producto A envasado | 21.000 | 18.000 |

| Producto B sin envasar | 15.000 | 14.000 |

| Producto B envasado | 9.000 | 16.000 |

El coste de aprovisionamiento se imputa en su totalidad a las materias primas en relación a los kgs. de entrada (materia prima y 600kg). En el centro de envasado todos los consumos se imputan 45% al producto A, 55% al producto B. El coste comercial se imputa en proporción a las pesetas. vendidas. A los efectos del calculo analítico se parte de una amortización de 13.000pts.Internamente la empresa diseña el cuadro de reparto y subreparto que sigue:

| Cuentas | Total | Aprovisionamiento | Taller 1 | Taller 2 | Envasado | Reparación | Energía | Comerciali. |

| Enviado por: | Gonzalo Muñoz |

| Idioma: | castellano |

| País: | España |