Economía y Empresa

Constitución de la oferta de dinero

LA OFERTA DE DINERO

Pasemos ahora a estudiar la constitución de la oferta de dinero en los tiempos actuales. Explicaremos primero la diferencia que existe entre cuasidinero y dinero.

1. EL CUASIDINERO

El cuasidinero, como su nombre lo indica, es casi dinero. Cumple a cabalidad con las funciones del dinero que se enumeraron, salvo con la primera, o sea, que sirva como medio de pago. Tiene, por otra parte, la ventaja de que devenga intereses, cosa que no ocurre con el dinero.*

Ejemplos de cuasidinero son: bonos, certificados de inversión, depósitos a plazo fijo, etcétera. Es decir, son instrumentos con un rendimiento fijo y con un plazo de vencimiento determinado. Es indudable que esos activos son altamente líquidos ya que pueden canjearse en efectivo de manera rápida sin que se incurra en pérdidas importantes de su valor. No obstante, no es posible hacer pagos generalizados con ellos, y mucho menos pagos pequeños. Por ejemplo, a nadie se le ocurriría ir de compras, un sábado a la feria del agricultor, esperando hacer los pagos con un bono. Al respecto es importante destacar que tampoco es viable hacer eso con una chequera; empero, a nivel de pagos de determinados montos, los pagos se cancelan fundamentalmente mediante emisión y aceptación de cheques. Visto desde otra perspectiva, no tiene ningún sentido realizar pagos interbancarios con monedas y billetes de baja denominación.

Los depósitos en cuenta comente, por otra parte, sí forman parte de la oferta monetaria, en tanto que el cuasidinero no es parte de esta. En la vida práctica nos encontramos a menudo ante la disyuntiva de si mantener nuestros ahorros en forma de dinero o en forma de cuasidinero. Esta es una de las decisiones más frecuentemente realizadas por las personas, en especial cuando se tiene algún ahorro. Usualmente, los puntos que se contemplan son:

a) -Los intereses: el dinero no gana intereses, el cuasidinero sí. Ello implica que la posesión de dinero tiene un costo, que son los intereses que dejo de percibir por tener dinero.

b) Los trámites en el banco: la compra de un bono o cualquier título requiere tiempo, pues implica hacer fila en el Banco, para hacerlo efectivo.

c) Pérdidas por descuento: los títulos normalmente no son a la vista (el dinero sí), por lo que hacerlos efectivos de inmediato, implica un descuento para el comprador. Ello también requiere el buscar un corredor de bolsa para que los venda por descuento en la Bolsa de Valores.

d) Si necesito hacer un gasto en el corto plazo, es mejor tener los ahorros en forma de dinero en lugar de tenerlos como cuasidinero.

Es interesante también destacar que, en la actualidad, han surgido ciertos medios de pago altamente aceptados, como es el caso de las tarjetas de crédito. Debe quedar claro que ellas no forman parte de la oferta de dinero, a pesar de tener aceptación muy generalizada en cierto tipo de negocios. Las tarjetas de crédito no son más que un crédito otorgado a sus poseedores por parte de una entidad financiera. La tarjeta de débito, por otro lado, sirve para debitar una cuenta de ahorros.

Ha surgido también la práctica de mantener los recursos en forma de moneda americana (dólares) en vista de que este activo mantiene un poder de compra ascendente en Costa Rica, por la política de mini devaluaciones puesta en vigencia desde 1986 en adelante. Desde nuestro análisis, los dólares podrían considerarse en nuestro país como cuasidinero, puesto que no se puede realizar todo tipo de pagos con esa divisa. Algunos prefieren adquirir dólares sobre los bonos.

2. EL DINERO

Podemos ahora, hecha la diferencia entre dinero y cuasidinero, definir el dinero o medio circulante como el Numerario en poder del público (NPP) más los Depósitos en cuenta corriente (DCC). Es decir, la oferta de dinero (Om) está constituida por:

Om = NPP+ DCC

El primer concepto (NPP) incluye las monedas y billetes en circulación fuera de los bancos. Las monedas, como sabemos, son acuñadas en metal y su utilización se limita al pago de transacciones pequeñas como pagar el autobús, dar vueltos, comprar golosinas, etcétera. Los billetes, por su parte, poseen una importancia relativa mayor que el rubro anterior. El valor facial de los billetes es mucho mayor que el valor del papel en que está impreso, ya que es la palabra del Estado lo que le da valor. Un billete de 10000 colones tiene ese valor porque el Estado así lo ha dispuesto y nosotros así lo hemos aceptado. Ya no es cierto que este billete tenga un respaldo de igual valor en oro o en dólares, como generalmente se cree. Reiteramos que el Estado y más específicamente, el Banco Central, tiene la discrecionalidad de emitir dinero en el momento y por el monto que disponga. Como se dijo, a ese poder se le conoce como señoreaje.

Por su parte, los depósitos en cuenta corriente son también dinero, ya que se puede pagar cualquier transacción con ellos y también pueden ser intercambiados por dinero. En virtud de que estos depósitos son pagaderos a la vista y que los cheques (o giros contra estos depósitos) son endosables, poseen todas las cualidades del dinero. Los depósitos son preferibles a los billetes y monedas por las siguientes ventajas:

• El servicio de custodia que implícitamente se ofrece.

• La facilidad de transferir grandes sumas de dinero.

• El control contable de los giros y depósitos.

• Menor peligro de pérdidas (robos, incendios, etcétera).

• Transferibilidad (condición de transferible) vía endosos.

A la definición de dinero mencionada se le conoce normalmente con el término Mo o versión restringida del dinero. Esta definición concibe el dinero como un medio para cancelar transacciones. Recuerde que anteriormente habíamos dicho que el dinero sirve como medio de pago; así, el cuasidinero queda excluido de esta definición. El dinero visto de esta forma, es altamente controlado por los bancos centrales de todos los países para efectos de controlar la inflación.

Otra definición de dinero es M2, que incluye algunos cuasidineros como depósitos a plazo y bonos. Se ejerce menos control que en el caso de M1 pero su supervisión es siempre importante. La versión más amplia es M3 que se calcula sumándole a M2 los títulos valores, pólizas de seguros y otros. No presenta un grado tan alto grado de liquidez como las anteriores.

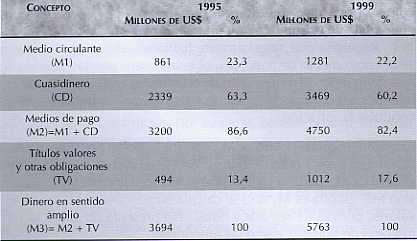

El Cuadro Nº 1 muestra el comportamiento histórico de M1, M2 y M3 en Costa Rica de 1995 a 1999. Además se muestra en el Cuadro Nº 1, que en términos absolutos las variables han crecido, pero en relativos, el peso de cada una se ha mantenido casi constante. El volumen del cuasidinero es mayor que el de medio circulante.

Cuadro Nº 1

Costa Rica: Principales variables del sector monetario

1995-1999

DEFINICIÓN Y FUNCIONES BÁSICAS

El dinero es una institución social que aumenta la riqueza al reducir los valores de intercambio, haciendo posible que la gente se especialice en forma plena de acuerdo con sus propias ventajas comparativas.

Podemos decir que las funciones básicas del dinero son:

Medio de pago: un medio de pago es un objeto que se acepta por lo general a cambio de bienes y servicios. El dinero cumple esta función. Sin dinero seria necesario intercambiar bienes y servicios de forma directa por otros bienes y servicios. Este tipo de intercambio se conoce como trueque. Por ejemplo: si usted quiere comprar una hamburguesa, puede ofrecer a cambio la novela que acaba de leer. El trueque requiere una doble coincidencia de deseos: una situación que ocurre cuando Ester quiere comprar lo que Sonia desea vender, y Sonia quiere comprar lo que Ester desea vender. Para conseguir su hamburguesa, usted debe encontrar a alguien que venda hamburguesas y que quiera la novela que acaba de leer. El dinero garantiza que haya una doble coincidencia de deseos, porque la gente con algo que vender siempre aceptará dinero a cambio desea algo. Es decir el dinero funciona como el lubricante que suaviza el mecanismo de intercambio.

Unidad de cuenta: la unidad de cuenta es una medida acordada para expresar el precio de los bienes y servicios. Para sacar el mayor provecho de su presupuesto, usted tiene que calcular si ver una película adicional compensa su costo de oportunidad. El costo de oportunidad es la cantidad de helados, bebidas gaseosas y tazas de café a los que usted debe renunciar para poder ver la película adicional. Es fácil hacer estos cálculos cuando todos esos bienes tienen precios en términos de unidades monetarias.

Depósitos de valor: cualquier mercancía u objeto que pueda conservarse e intercambiarse más tarde por bienes y servicios se llama depósitos de valor. El dinero funciona como un depósito de valor. Si no fuera así, no sería aceptada a cambio de bienes y servicios. Cuando más estable es el valor de la mercancía o el objeto, mejor funciona como depósito de valor es y más útil es como dinero. Ningún depósito de valor es completamente seguro. El valor de un objeto físico, como una casa, un auto o una obra de arte, fluctúa con el tiempo. Los valores de las mercancías y de los objetos que se usan como dinero también fluctúan y, cuando hay inflación, su valor baja en forma cotidiana.

El dinero en la actualidad: hoy en día el dinero consiste en:

-

Circulante (billetes y monedas en circulación)

-

Depósitos de bancos y otras instituciones financieras

Circulante: los billetes y monedas que usamos en la actualidad se conocen como circulante. Los billetes son dinero porque el gobierno así lo declara. Por ejemplo, en los billetes de Estados Unidos, usted puede ver la siguiente leyenda: “Este billete es moneda de curso legal para todas las deudas, públicas y privadas”. En los billetes de otros países aparecen leyendas similares.

Depósitos: los depósitos en los bancos y otras instituciones financieras (como las cajas de ahorro y las asociaciones de ahorro y préstamo) también son dinero. Los depósitos son dinero porque pueden convertirse en circulante y porque se usan para liquidar deudas.

OFERTA MONETARIA

En una economía avanzada como las actuales, el dinero existente está formado por la moneda de pleno contenido (si la hay), la moneda fraccionaria, y los billetes de banco. Su conjunto constituye el dinero legal de un país, el dinero que éste posee, conferido por el Estado, y con poder liberatorio pleno o limitado.

Junto a este dinero legal existe el llamado dinero bancario: el dinero que pueden crear los bancos en el transcurso de sus operaciones con el público, en las cuales se crean los depósitos a la vista, es decir, depósitos movilizables sin previo aviso, mediante unas órdenes de pago dirigidas al banco que se llaman cheques.

El dinero bancario está formado, pues, por los depósitos a la vista que mantiene el público en los bancos. Estos depósitos pueden crearse de dos formas. En primer lugar tenemos los depósitos primarios, que surgen cuando un cliente efectúa una entrega de dinero legal o de cheques bancarios. El proceso es similar al que narramos al tratar de la aparición del billete de banco. La práctica bancaria enseña que una proporción importante de sus depósitos no va a ser requerida para retirarla por sus clientes, y que además diariamente se produce un flujo de nuevas entregas que compensan las retiradas. Por lo tanto, manteniendo en caja sólo una parte de los depósitos globales, los bancos pueden hacer frente a sus necesidades normales de pago (la proporción de este dinero legal que deben mantener en caja en relación con el volumen de sus depósitos se llama coeficiente de encaje o de caja, y está determinada por la autoridad monetaria).

El banquero puede aprovechar el exceso restante de sus depósitos para realizar operaciones rentables con otros clientes. De esta forma puede conceder préstamos o comprar activos (reales o financieros) al público. A la hora de pagar estas compras o de entregar la cantidad prestado lo hará creando un depósito a favor del titular en este caso se trata, pues, de un depósitos que no ha nacido como consecuencia de una entrega previa; éstos son los depósitos derivados. Más adelante analizaremos el proceso de expansión de los depósitos bancarios.

Los depósitos bancarios a la vista son movilizados mediante cheques, pero conviene destacar que el cheque en sí mismo no es dinero, sino que es sólo un instrumento para movilizarlo. En efecto, el público no acepta los cheques corno medio general de pago, pero sí acepta ceno pago los depósitos resultantes una vez que el cheque ha sido entregado en un banco. Por lo tanto, lo que constituye dinero son los depósitos (aceptados y usados cano medio de pago) y no los cheques.

Hay que tener en cuenta que el dinero bancario, al igual que ocurría con los primitivos billetes de banco, es dinero en la medida en que el público cree que es dinero. El sistema bancario descansa en la confianza del público. Si éste la perdiese y acudiese a retirar masivamente sus depósitos, no habría suficiente dinero legal en toda la economía para atender las peticiones de retirada, de forma especial cuando en las modernas economías el dinero bancario desempeña un papel de creciente importancia, recordemos, pues, que así cono el fundamento del dinero legal es la ley que lo determina y lo impone, el dinero bancario sólo se acepta por la confianza del publico en la solvencia y la liquidez bancarias. Por otra parte, el Estado puede a voluntad, con unas determinadas limitaciones, crear dinero legal, mientras que los bancos sólo pueden crear dinero bancario en la medida en que se les demanden los activos financieros que son dinero (depósitos a la vista primarios o derivados) por otros agentes o sectores de la economía.

De lo expuesto parece que podemos concluir que la oferta monetaria, o cantidad de dinero existente en un momento determinado en manos del público, es igual a la suma del dinero legal más los depósitos bancarios a la vista (deduciendo el dinero legal que mantienen como encaje los bancos).

EL EFECTO MULTIPLICADOR

DE LA EMISIÓN DE DINERO

A continuación explicaremos la multiplicación del dinero. Trataremos inicialmente de establecer la diferencia entre emisión primaria o de dinero primario o de alto poder y la multiplicación de dinero secundario. El dinero primario, mejor conocido como base monetaria (BM) es toda emisión de dinero del banco central. Todo dinero que sale del instituto emisor es dinero primario u emisión monetaria pura. Por lo anterior, podemos definir la base monetaria como:

BM = Efectivo + depósitos de bancos en banco central

De modo que la cantidad de dinero en una economía la podemos derivar de la igualdad:

Medio circulante = Base monetaria • multiplicador de dinero

MC = BM • K

Es decir:

Para comprender mejor el fenómeno de la multiplicación de los depósitos, imaginemos la composición de un sistema financiero en cualquier país capitalista. En primer lugar, tenemos un banco central que posee a su disposición todo un arsenal de instrumentos de control monetarios. Ellos son:

a) Operaciones de mercado abierto: Compra y venta de títulos valores por parte del banco central para reducir y aumentar respectivamente, la cantidad de dinero. Al comprar bonos, el banco central emite dinero y aumenta su oferta. Lo contrario ocurre al venderlos.

b) La tasa de redescuento: Una práctica muy utilizada para manejar la liquidez de una economía es el redescuento o compra de documentos de garantía por parte del banco central a los bancos del sistema. El banco central cobra por ello una tasa de redescuento o descuento. Una aumento de la tasa desestimula el redescuento y por consiguiente se reduce la oferta de dinero; una baja en la tasa la estimula, y crece la base monetaria.

c) El encaje legal: La reserva que los bancos deberán dejar sin prestar -en relación con los depósitos recibidos- se denomina encaje legal. Esta reserva es definida por ley y no solamente sirve para garantizar a los depositantes que siempre habrá disponible un fondo de garantía, sino también como herramienta de control monetario. Si el encaje se aumenta, aumenta el porcentaje de los depósitos que deberá ser inmovilizado y no podrá ser prestado. Una disminución producirá los efectos inversos.

d) Otros instrumentos: Existen otros instrumentos a disposición del banco, como los topes de cartera y la persuasión moral. Los topes de cartera consisten en la determinación del crédito por banco y por actividad económica por parte del banco central. Ello ha pasado al desuso y se pretende que los bancos comerciales hagan banca, o sea, que ellos decidan a quien prestar y asuman su propio riesgo. La persuasión moral a menudo era más importante que los otros instrumentos, ya que el banco central dictaba sus lineamientos a los bancos comerciales.

De lo anterior se intuye que en adición al banco central, existen los bancos comerciales que se encargan de las labores de banca, propiamente dichas, o sea, prestar recursos, captar depósitos, llevar controles de cuentas corrientes, emitir chequeras, pagar cheques sobre cuentas de clientes, etcétera, mediante la captación de depósitos y su respectivo préstamo, dan origen a la multiplicación secundaria del dinero.

En años recientes ha habido una apertura total en la banca de Costa Rica, ya que los bancos comerciales son tanto privados como públicos. Hace veinte años, las cuentas corrientes estaban en manos de los bancos estatales. Ello se sustentó en el principio de que los depósitos de los costarricenses deberían ser manejados y administrados por costarricenses. Hoy privan otros criterios como eficiencia y acceso al crédito que con el monopolio estatal habían venido a menos. En el otro extremo, la labor de supervisión de entes financieros, fundamental para la seguridad de los ahorrantes, recae en la Superintendencia de Entidades Financieras, en tanto que el Banco Central se dedica a labores de control monetario y no de supervisión, como se hacía en el pasado.

CREACIÓN SECUNDARIA DE DINERO

A continuación vamos a elaborar un modelo sencillo de multiplicación secundaria de dinero. Este modelo se basa en el cumplimiento de las premisas abajo enumeradas.

• Asumimos que los beneficiarios de los préstamos depositan percibidos de sus créditos en una cuenta corriente de un banco del sistema.

• Los recursos se gastan en su totalidad por los receptores de los préstamos.

• El encaje es respetado por todos los bancos, o sea, es de seguimiento compulsivo.

• Es posible que existan varios bancos dentro del mismo sistema, los que, al recibir el depósito, lo prestan de inmediato.

Para una mejor comprensión del mecanismo de la multiplicación del dinero es mejor remontarse a los principios de la banca. En sus inicios, el banquero recibía en custodia los valores en oro y monedas, y a cambio permitía que sus clientes hicieran retiros en cualquier momento. Sin embargo, esta práctica resultó entorpecedora y cara por ser poco flexible para el dueño de los depósitos. Así, en lugar de ir al banco a retirar parte de su dinero, el dueño de la cuenta podía hacer pagos a terceros, mediante una autorización de pago al banquero. Esto dio origen al cheque, que es el medio de pago más difundido mundialmente.

Por su parte, el banquero no necesitaba mantener ociosos todos los depósitos que recibía ya que llegó a percatarse de que no todos los depósitos recibidos eran inmediatamente retirados. Es decir, con solo mantener un porcentaje fijo para atender estos retiros era suficiente. Ello le permitiría ganar intereses prestando plata que no era suya, pues no todos los depositantes iban a retirar dinero al mismo tiempo. Su atención requería tan solo de un porcentaje de retención, que se denomina encaje legal.

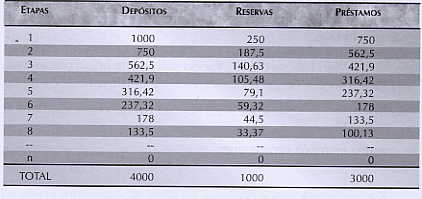

Veamos cómo funciona el modelo sencillo:

Asumamos que el banco central realiza una emisión de dinero de 1 millón de colones por concepto de la liquidación de una exportación a un cafetalero. Existe, además, una disposición legal de que los bancos comerciales del sistema retengan un 25% como encaje legal.

Esta suma deberá ser depositada en el banco central sin devengar intereses. El cafetalero deposita la suma de un millón de colones en un banco comercial. Este podrá prestar 750 000 colones y deberá mantener 250 000 colones como encaje. De esta manera, el banquero concede préstamos por 750 000 colones que son depositados en bancos del sistema, de los cuales se podrán prestar un 75%, o 562 500 colones, y queda como encaje la diferencia, o sea, 187 500 colones. Este proceso se da sucesivamente hasta que tanto los préstamos como los depósitos llegan a anularse. Lo anterior se ilustra en el siguiente cuadro.

CUADRO Nº 2

LA MULTIPLICACIÓN SECUNDARIA DEL DINERO

MILES DE COLONES

DEMANDA DE DINERO

Cantidad de dinero que la economía requiere en forma de efectivo o numerario o en cuentas corrientes. El monto de dinero que recibimos cada quincena como pago por nuestro trabajo es un ingreso, un flujo. El monto de dinero que tenemos en nuestra billetera o en una cuenta de depósito en el banco es un inventario, es un acervo. El ingreso que nos gustaría recibir cada semana no tiene límite. Pero hay un límite para el tamaño del inventario de dinero que a cada uno de nosotros le gustaría tener y no gastarlo.

Las influencias sobre las tenencias de dinero

La cantidad de dinero que la gente elige tener, depende de cuatro factores principales:

-

El nivel de precios: la cantidad de dinero medido en unidades monetarias se llama cantidad de dinero nominal. La cantidad de demanda de dinero nominal, manteniendo otras cosas constantes, es proporcional al nivel de precios. Es decir, si el nivel de precios (deflactor de PIB) aumenta 10%, con otras cosas constantes, la gente querrá mantener 10% más de dinero nominal que antes. Lo que importa no es el número de unidades monetarias que usted tiene, sino si poder adquisitivo.

La cantidad de dinero medido en unidades monetarias constantes (por ejemplo, en dólares de 1992) se llama dinero real. El dinero real es igual al dinero nominal dividido entre el nivel de precios. Es la cantidad de dinero medido en términos de lo que éste compraría.

-

La tasa de interés: un principio fundamental de la economía es que conforme aumenta el costo de oportunidad de algo, la gente trata de encontrarle sustitutos. El dinero no es la excepción. Cuanto más alto es el costo de oportunidad de mantener dinero, con otras cosas constantes, menor es la cantidad demandada de dinero real. Pero ¿cuál es el costo de oportunidad de tener dinero? Es la tasa de interés desaprovechada de otros activos que se podían tener en lugar del dinero, menos la tasa de interés que se puede

La tasa de interés que se pueda ganar por mantener efectivo y algunos depósitos de cheques es cero. Así pues, el costo de oportunidad de tener estos artículos es la tasa de interés de otros activos, tales como un bono de ahorro o los certificados gubernamentales. Al tener efectivo, usted se priva del interés que de otra manera habría recibido. Este interés desaprovechado es el costo de oportunidad de tener dinero.

El dinero pierde valor debido a la inflación. Entonces, ¿por qué no es la tasa de inflación parte del costo de tener dinero? Si lo es: manteniendo todo lo demás constante, cuanto más alta sea la tasa de inflación esperada, más alto, es el costo de oportunidad de tener dinero.

-

El PIB real

La cantidad de dinero que las familias y empresas planean tener, depende del monto que están gastando. En forma similar, la cantidad demandada de dinero en la economía en su conjunto depende del gasto agregado: el PIB real.

-

La innovación financiera: el cambio tecnológico y la llegada de nuevos productos financieros cambian la cantidad de dinero que se mantiene. Las principales innovaciones financieras son el uso extendido de:

Depósitos en cuentas de cheques con pago diario de intereses

Transferencias automáticas entre depósitos de cheques y depósitos de ahorro.

Cajeros automáticos

Tarjetas de crédito

Estas innovaciones han ocurrido debido al desarrollo de la computación, que ha reducido el costo de cálculos y del mantenimiento de los registros.

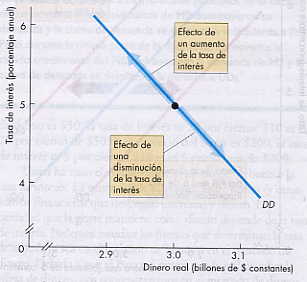

Resumimos los efectos de los factores que influyen sobre las tendencias de dinero, usando la curva de demanda de dinero.

La curva de demanda de dinero

La demanda de dinero es la r4elación entre la cantidad demandada de dinero real y la tasa de interés, cuando todos los otros factores que influyen sobre el monto de dinero que la gente desea tener permanecen constantes. La figura 1 muestra la curva de demanda de dinero DD. Cuando la tasa de interés aumenta, con todo lo demás constante, el costo de oportunidad de tener dinero sube y la cantidad demandada de dinero disminuye: hay un movimiento ascendente a lo largo de la curva de la demanda de dinero. De manera similar, cuando la tasa de interés disminuye, el costo de oportunidad de tener dinero baja y la cantidad demandada de dinero aumenta: hay un movimiento descendente a lo largo de la curva de demanda de dinero.

GRÁFICO 1

LA DEMANDA DE DINERO

TIPOS DE DEMANDA

A la hora de justificar la demanda de dinero, de forma tradicional se ofrecen tres tipos:

Motivo transaccional: la gente demanda dinero porque lo necesita como medio de cambio para realizar sus transacciones, esto es para llevar a cabo sus compras de bienes y servicios. Las personas necesitan saldos monetarios para enfrentar sus gastos, con lo cual la cantidad que retengan será influenciada por el nivel de gastos pero éste nivel va a estar supeditado al nivel de ingresos.

Motivo precaución: se demanda dinero por precaución para hacer frente a contingencias e imprevistos. En este caso la necesidad de dinero nace de la incertidumbre que rodea a los acontecimientos futuros. La demanda por éste motivo se basa en el hecho de mantener saldos monetarios ociosos para cubrir emergencias, eventualidades, imprevistos. El dinero cumple la función de reserva de valor.

Motivo especulación: es el motivo más complejo, en este caso vemos que se mantienen saldos monetarios ociosos con la expectativa de sacar provecho de oportunidades de negocios que el mercado pueda presentar. La liquidez de un activo hace referencia a la facilidad de convertirse en dinero. La liquidez del dinero explica su demanda, el público opta por tener dinero en lugar de otros activos.

Se relaciona con el deseo de mantener una parte de los activos en forma de dinero con el objeto de anticiparse a los movimientos futuros del mercado.

Se demanda dinero para poder aprovechar los cambios en los movimientos de los activos. Si un individuo prevé que le precio de las acciones que posee va a reducirse en un futuro próximo, venderá esos títulos incrementando su demanda de dinero como activo financiero disponible para obtener algún tipo de renta. El dinero cumple la función de acumulador de valor.

DETERMINANTES DE LA DEMANDA

Al aceptar al motivo transacción como determinante de la demanda de dinero se admite de manera implícita, ésta depende de dos variables el nivel de precios y la renta real.

Nivel de precios: cuando varían el nivel de precios y la renta nominal en la misma proporción, los individuos ajustan la cantidad nominal de dinero que poseen con objeto de mantener el mismo poder adquisitivo del dinero, pues este mide por la cantidad de bienes y servicios que pueden comprarse con el.

Dado que un aumento en el nivel de precios eleva la demanda de saldos nominal de forma proporcional, pero no altera la demanda real de dinero, podemos afirmar que la demanda de dinero es una demanda de saldos reales, (el valor de las posesiones de dinero medido en función de su poder adquisitivo).

Saldos reales de dinero = saldos nominales de dinero x 100

Nivel de precios

La Renta real: un aumento en la renta real eleva el nivel de gasto, lo que implica un aumento de la demanda de saldos reales. La justificación de este hecho descansa en que si no se financiara este mayor volumen de gasto con unos saldos reales mas elevados surgirán inconvenientes en la gestión de la cuenta bancaria. Los individuos deberán ir con más frecuencia al banco de lo que acostumbran.

EQUILIBRIO EN EL MERCADO DE DINERO

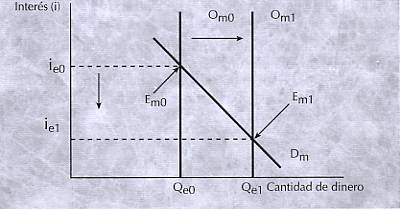

La oferta monetaria en casi todos los países está determinada por un banco central. Este banco puede manejar por medio de un arsenal de instrumentos de política la cantidad de dinero requerida en la economía. Por lo anterior la oferta monetaria es exógena; es decir, una variable política que no guarda ninguna relación con la tasa de interés; o sea, la oferta de dinero no responde a modificaciones en ella. Por ello la oferta de dinero se puede representar como una línea vertical Omo, cuya intersección con la línea de demanda por saldos reales (Dm) representa el punto de equilibrio en el mercado monetario o sea aquel en el que la cantidad demandadas de dinero iguala a la cantidad ofrecida de dinero, representado por el punto Emo en el gráfico Nº 2

GRÁFICO Nº 1

EQUILIBRIO EN EL MERCADO DE DINERO

Si los precios se mantienen constantes, la tasa de interés se reduce de ie0 a ie1. Esta baja en la tasa de interés obedece a que al aumentar la tendencia de dinero por parte de las personas; aumentarán los sueldos reales en exceso del nivel de equilibrio que produce una disminución de la tasa de interés. Esta disminución, a su vez, hace menos atractivo invertir en bonos u otros tipos de cuasidinero. Es obvio que si la tasa de interés no bajara de inmediato, el exceso de saldos aumentarían la demanda por bonos y forzaría a que suban sus precios. Esta subida de precios de los títulos o bonos con una tasa de interés mayor, los bonos con tasa inferiores tendrán una menor demanda, y por consiguiente, un menor precio.

Ejemplo:

Un bono que devenga un interés del 18% anual puede cotizarse a su valor facial o nominal, que es el 18%. Sin embargo, si la tasa de interés aumenta al 20%, su cotización o precio será de forma definitiva menor, ya que los títulos que pagan el 20% tendrán mayor atractivo para el inversionista. Ello reduce su precio de mercado y su dueño tendrá que conformarse con un descuento cuando la venda.

Por el contrario si el banco central disminuyera la cantidad de dinero, digamos, una venta de títulos de inversión, el impacto sobre la tasa de interés sería, de forma definitiva, alcista, ya que la curva de oferta se movería hacia la izquierda.

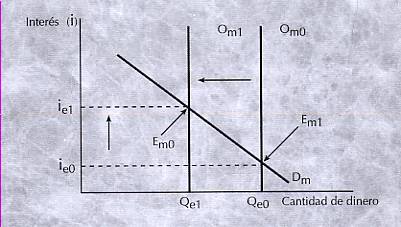

GRÁFICO Nº 3

REDUCCIÓN DE LA OFERTA DE DINERO

El gráfico Nº 3 muestra la situación esperada si se reduce la oferta de dinero, la cual se desplaza de Om0 a Em1. Se observa que la tasa de interés de equilibrio aumente de la ie0 ie1. Lo contrario ocurre con la demanda de dinero, ya que una tasa de interés mayor aumenta el costo de oportunidad de mantener sueldos reales ociosos.

Heyune, Paul; Conceptos de economía: el mundo según los economistas 8º ed. Madrid, España, 1998. p376

Fuente: Tacsan Chen Rodolfo, Elementos de Macroeconomía; EUNED. 2ª Ed. San José, Costa Rica, 2001

MC

K = ———

BM

Fuente: Tacsan Chen Rodolfo, Elementos de Macroeconomía; EUNED. 2ª Ed. San José, Costa Rica, 2001

Descargar

| Enviado por: | Garrobo |

| Idioma: | castellano |

| País: | Costa Rica |

Todos los derechos reservados.