Economía y Empresa

Bolsa de Valores

ÍNDEX

1. Introducció........................................................ 2

2. La borsa............................................................. 3

2.1 La borsa..................................................................................... 3

2.2 Història....................................................................................... 4

2.3 Funcionament de la borsa........................................................ 5

2.3.1 Mercats.................................................................................... 6

2.3.2 Rendibilitat borsària...................................................................9

2.3.3.Llei de l'oferta i la demanda ................................................... 10

2.3.4. Índexs borsaris........................................................................ 12

2.4 Funcionament pràctic............................................................... 16

2.4.1.Ordre borsària.......................................................................... 16

2.4.2.Aplicació de l'ordre.................................................................. 17

2.4.3.”Broker on-line” ..................................................................... 18

2.5 L'Anàlisi......................................................................................19

2.5.1 Anàlisi fonamental ..............................................................................20

2.5.2 Anàlisi tècnica..................................................................................... 26

3. Anàlisi pràctica................................................. 32

3.1 Anàlisi fonamental................................................................ ... 32

3.1.1 BBVA ........................................................................................... ..... 33

3.1.2 Banc Popular........................................................................................ 36

3.1.3 SCH...................................................................................................... 39

3.1.4 Banc Sabadell...................................................................................... 41

3.1.5 Comentari comperatiu dels 4 bancs..................................................... 44

3.2. Anàlisi tècnica............................................................................. 47

3.2.1 BBVA.................................................................................................... 48

3.2.2 Popular................................................................................................. 49

3.2.3 SCH....................................................................................................... 50

3.2.4 Sabadell................................................................................................. 51

4. Conclusió............................................................. 52

5. Bibliografia.......................................................... 53

1. INTRODUCCIÓ

El treball es basa en el seguiment a la borsa d'un grup d'empreses al llarg d'un temps. Per poder dur a terme aquest seguiment i comentari s'han de tenir assimilats uns conceptes sobre el mercat on es desenvolupen aquestes empreses. Primer una part completament teòrica i general, on es fan cap tipus de comentaris sobres les empreses, només conceptes propis de la borsa en àmbits vàlids per tot el mercat. I una segona part on s'utilitzen el màxim d'idees o conceptes per poder analitzar les empreses per els dos mètodes d'anàlisi que existeixen. Tot això ens permetrà extreure conclusions, objectiu final del treball de recerca.

Per fer-ho s'ha distribuït l'apartat teòric en: el concepte de borsa, la seva història, el seu funcionament, com participar-hi i com analitzar internament la borsa. Cal recordar que aquest mercat, comú en tot el món capitalista, té diferents mètodes de portar-ho a la pràctica, això comporta que en molts conceptes no homogenis utilitzem la referència de la borsa de Barcelona o el conjunt de les 4 borses espanyoles.

Tot i que l'apartat pràctic parteix de la informació de diverses fonts, és en gran mesura un apartat pràctic, ja que tant els balanços com comptes de resultats han estat modificats i tractats per poder ser presentats homogèniament. De la mateixa manera la taula de ràtios en molts dels casos respon al càlcul segons els mètodes explicats en l'anàlisi teòrica. Per últim es fa una lectura de les dades, per fer més entenedor les taules o gràfics, i servir de fonament per fer la conclusió.

En la conclusió es presenta el resultat d'aquest treball i quines són les recomanacions obtingudes a partir de l'estudi realitzat.

2. LA BORSA

En aquest primer apartat veurem tots el coneixements teòrics que serviran per fer l'anàlisi. Començarem amb el concepte i les funcions de la borsa que es complementa amb la seva història. En el tercer apartat es descriu el funcionament del mercat i en el següent apartat tot allò que necessitem saber si volem participar en el món de la borsa. Per últim apareixen conceptes en forma de ràtios que serviran per valorar les empreses en l'apartat pràctic.

2.1 LA BORSA

La borsa és un mercat oficial i organitzat, per l'existència d'una reglamentació, regulada per el CMNV (comissió nacional del mercat de valors), on es venen i es compren els anomenats títols-valors. A més, es diferència per ser un mercat abstracte on les negociacions es duen a terme sense caldre la presència material de les mercaderies.

Aquest tràfec es desenvolupa en locals físics que reben el nom de borsa i que es troben en les principals ciutats mundials. En ell es reuneixen periòdicament aquells que volen comprar o vendre valors, hi destaca el paper dels mitjancers que relacionen compradors amb venedors.

La borsa es defineix per ser un mercat públic i segur. Segur, perquè totes les transaccions estan assegurades tant jurídica com econòmicament. I públic, ja que qualsevol inversor pot comprar o vendre valors a través d'un intermediari autoritzat. A més, té l'obligació de donar publicitat als preus, el que proporciona millor transparència.

Amb el temps, la borsa ha esdevingut un dels símbols del capitalisme, on s'hi desenvolupen unes funcions que tenen un paper molt important en aquest sistema econòmic. La principal funció, que fou la que va impulsar la seva creació, és canalitzar l'estalvi cap al finançament de les empreses, això possibilita augmentar el desenvolupament econòmic. Aquest mercat serveix perquè aquest títols, que posseeixen totes les societats anònimes, es puguin negociar i per tant, proporcionar més liquiditat a qui els posseeixi. Aquesta funció i aquesta negociació dels títols, provoca que el mercat fixi el preu dels valors a través de la llei de l'oferta i la demanda com s'explica més endavant. També cal destacar la funció informativa, proporciona informació sobre les empreses. A Espanya aquesta funció corre a càrrec del CNMV qui emet dades estadístiques, índexs, volums...

Però sobretot la gran funció de la borsa, que ha provocat entre altres coses, ser informació de portada en mitjans d'informació generals, és la funció d'indicador econòmic de la situació d'un país, regió, sector.... Aquest concepte però es desenvoluparà més endavant.

En la borsa es negocien títols, que comporten diferents drets, anomenats accions, obligacions o deute pública. Aquest títols són documents emesos per entitats públiques o privades, també revèn la consideració d'actiu financer o de béns mobles. Segons les seves característiques els títols s'agrupen en mercats i la seva evolució es reflecteix en els índexs com es veurà en apartats posteriors.

2.2 HISTÒRIA

El naixement real de la borsa, tot i que no té res a veure amb el concepte actual, es data a l'edat mitjana, amb l'aparició de les llotges. Era el lloc on es reunien els comerciants per tractar el seus assumptes que normalment era la compra o venda de mercaderies ( aliments, matèries primeres, productes artesans...). Aquestes llotges es trobaven en els principals punts comercials com pot ser Barcelona, Mallorca, València, Saragossa... Un fet per adonar-se de la seva importància recau amb el valor arquitectònic i decoratiu d'aquests locals. Concretament va ser en el segle XV quan es va començar a especular amb valors i títols de deute. Aquest concepte va coincidir amb el comerç de mercaderies físiques.

Tot i que els començaments de la borsa neixen en el àmbit del mediterrani, fou a Bruges on el nom de la borsa té el seu origen. El comerç de diners de la ciutat es desenvolupava en el marc d'una família de banquers. A la façana d'aquest banc apareix un escut amb tres bosses esculpides, emblema de la família.

Poc anys després, al 1487 es començaran a crear edificis amb el nom i la funció de Borsa, en aquest cas a Amsterdam. A Amsterdam inicialment es negociaven mercaderies i valors conjuntament. Després es van anar creant les borses de Lyon (1595), Londres (1595), Berlín (1685), Basilea (1699), París (1724), Nova York (1792), Brussel·les (1801), Milà(1808) Roma (1821) i Madrid (1831). A Espanya no va existir una altra borsa fins la creació de la borsa de Bilbao, fundada per particulars. Després van aparèixer les borses de Gijón (1909) Barcelona (1915) i València (1915). Aquestes dades no corresponen a la seva creació, sinó a la seva oficialitat. Per exemple la llotja de Barcelona va estar funcionant des de l'edat mitjana.

Per les seves conseqüències negatives en l'economia dels països i pels desastres personals, moltes especulacions han passat a la història. Des del segle XVII van començar a sorgir brots del que posteriorment anomenem l'especulació. Durant la història van haver-hi moltes especulacions sonades. Especulacions sobre el paper moneda i sobre accions i obligacions que van provocar crisis a les borses de París i Nova York respectivament. La primera crisi va causar el tancament de la borsa de París (1794-95). La segona va passar a la història com el crac del 29, que va desencadenar amb una crisi a nivell mundial. També la borsa de Barcelona va patir tres onades especulatives, totes elles van desencadenar en desastres borsaris. Les crisis es van desencadenar en base als segurs marítims (1857), a les societats de crèdit (1866) i als bancs (1882).

Tot i que totes aquestes crisis van arruïnar a molts ciutadans i en alguns casos va afectar a l'economia del país, la borsa ha tingut una funció primordial per a l'evolució que ha sofert la humanitat. La borsa va afavorir que les inversions dels petits estalviadors permetessin la canalització dels capitals a grans empreses que així han pogut desenvolupar-se i créixer. Aquest fet ha sigut clau per el desenvolupament del capitalisme.

2.3 FUNCIONAMENT DE LA BORSA

Un cop explicat el concepte de què és una borsa, quines són les seves peculiaritats i funcions, cal explicar el seu funcionament. Aquests conceptes adquirits serviran per explicar que hi trobem i quines són les característiques d'aquest elements. Concretament veurem com s'agrupen els títols en els mercats de la borsa de Barcelona i les seves característiques. Un cop examinat com s'agrupen i de què estan formats els mercats, explicarem quines són les fonts d'ingressos per el inversor (plusvàlies i dividend) que mouen aquests mercat i que es converteixen en el motor de l'oferta i la demanda. Aquesta és qui fixa el preu: veurem de què depèn i alhora servirà de base per introduir l'anàlisi borsària. Per últim veurem com funcionen els índexs que mostren l'aplicació de la llei de l'oferta i la demanda en els diferents mercats. Mentre l'estructuració dels mercats és similar en totes les borses occidentals, l'aplicació dels índexs varia. Per això veurem diferents formes de crear un índex, en diferents àmbits (estatal, internacional i local).

2.3.1 MERCATS

Els valors borsaris s'agrupen en diferents mercats segons les seves característiques. Podem trobar títols de renda fixa, variable o derivats, tot i que existeixen altres divisions, com pot ser per la propietat del títol (públic i privat). Les divisions que duen a terme les borses solen ser semblants, pel que fa a la borsa de Barcelona existeixen aquests mercats:

2.3.1.1 SISTEMA DE INTERCONNEXIÓ BORSARI ESPANYOL (SIBE)

Inclou els valors de renda variable i fixa privada. Aquest sistema permet l'accés de tots els membres de les borses espanyoles, en igualtat de condicions, a un mercat únic a nivell espanyol. Aquest concepte suposa més del 95% de la contractació en el mercat espanyol de renda variable. La participació de cada borsa representa el 25% del total, per tant les quatre borses espanyoles (València, Bilbao, Madrid i Barcelona) tenen el mateix pes. Aquest mercat engloba el nou mercat, el mercat llatinoamericà, el mercat de renda fixa i deute públic que posseeixen certes peculiaritats. Com ja hem dit en el SIBE es negocia renda variable i renda fixa que tenen característiques diferents:

Renda variable

La renda variable, més coneguda com accions, es va començar a emetre perquè un sol empresari no podia aportar el capital necessari pel creixement d'una empresa. D'aquesta manera es van començar a emetre títols a canvi d'un determinat preu (preu nominal del títol). El posseïdor del títol rebia una quantitat de diners segons els seus beneficis en cas de què existissin. Els beneficis que es reparteixen entre els accionistes s'anomenen dividends, els dividends es distribueixen igualitàriament per cada acció ja que totes les accions tenen sempre el mateix valor .

Aquests títols que en un principi es valoraven segons el seu preu nominal van començar a variar segons els beneficis que podia arribar a assolir l'empresa, i va començar a variar el seu valor. Es classifiquem com a renda variable, ja que el dividend varia.

Renda fixa

Com el nom indica produeix una rendibilitat que no varia, i a diferència de la renda variable que sempre és privada, en la renda fixa podem diferenciar entre privada i pública. També es poden classificar segons la seva validesa: en curt termini (1 any o menys ), mitjà termini ( entre 1 i 5 anys) i llarg termini (més de 5 anys). Si combinem els dos factors obtenim la següent taula:

| Termini/ Propietat | Pública | Privada |

| Curt | Pagarés de l'estat | Pagarés del tresor |

| Mitjà | Bons de l'estat | Bons privats |

| Llarg | Deute públic | Obligacions privades |

El funcionament de totes les classes de renda fixa és la mateixa, sovint es denomina el global de renda fixa com obligacions. La renda fixa és similar a un préstec que el comprador concedeix a canvi d'un títol a una empresa o un país. El valor d'aquest títol també varia segons l'oferta i la demanda, tot i que sempre produeix la mateixa rendibilitat a aquell que la posseeix. Les obligacions de renda fixa vencen i després d'un temps prèviament fixat es retornen els diners que va costar el títol ( igual que un crèdit comú).

Els valors de renda fixa tot i que pugui semblar estrany també fluctuen encara que sempre tenen un benefici establert en un percentatge com un crèdit normal. Però el cost d'aquest crèdit pot variar ja que si primer un estat emet títols al 5% i un any després aquest mateix país els emet al 3%, el valor dels títols anteriors baixaran, ja que la gent no en comprarà al 3% sinó al 5%.

Diferències

A priori les accions també poden semblar que el comprador concedeix un crèdit per el creixement de la empresa, però no és així. Primerament les accions no es poden tornar al seu venedor per recuperar la inversió. En segon lloc, quan compres una acció posseeixes una part de l'empresa i pots exercir influència en les decisions d'aquesta.

2.3.1.2 NOU MERCAT

És un segment del sistema d'interconnexió borsari format per totes les empreses del sector tecnològic. Es separa perquè són empreses amb grans possibilitats de creixement de futur.

2.3.1.3 MERCAT DEL DEUTE PÚBLIC DE CATALUNYA

Compost per les emissions de deute públic de Catalunya, és per tant renda fixa.

2.3.1.4 SEGON MERCAT DE LA BORSA DE BARCELONA PER PETITES I MITJANES EMPRESES.

Aquest mercat fou creat amb el fi de què les societats que no compleixen alguns del requisits per cotitzar en el mercat oficial, com ara pot ser la mida, sí puguin accedir a un mercat organitzat de valors.

2.3.1.5 MERCAT DE PRODUCTES DERIVATS.

El mercat de productes derivats és potser el menys comú pels poc entesos però suposa un mercat amb moltes possibilitats pels inversors experimentats.

Els productes derivats són productes financers, el valor dels quals depèn d'altres actius coneguts com subjacents. Aquest subjacent tant pot ser financer (divises, tipus d'interès, actius de renda fixa, accions o índexs) o no financers (matèries primeres). Els productes derivats no deixen de funcionar com a títols, però alhora dóna dret a posseir un altre actiu (subjacent) que pot ser un títol com les accions que ja s'han descrit amb anterioritat. Amb aquesta relació de dos components el que es busca és oferir a empreses i particulars alternatives de cobertura de risc econòmic i financer, o bé pot servir per especular amb un valor que es creu que tindrà una forta pujada.

Els primers derivats foren les matèries primeres, en el segle XIX. Davant de les contínues pujades i baixades del seu preu, es va decidir fixar els preus dels productes entre agricultors i venedors abans de la collita. Això permetia als agricultors cobrir-se davant de grans baixades de preu i protegir als inversors en cas de pujades del preu del producte perquè hi ha hagut una mala collita, per exemple.

Existeixen diferents relacions entre el subjacent i el producte derivat, segons aquesta relació destaquem tres tipus de productes derivats.

Opcions. Són opcions, i no obligacions, de compra o venda d'un producte financer per un preu fixat. També es fixa el termini. Si el portador de l'opció no l'hi enteresa fer-la efectiva només perdrà els diners que va costar l'opció.

Futur: És una operació similar a una opció, però no hi ha possibilitat de rectificar. On comprador i venedor han d'efectuar l'operació pel preu i en el moment preestablert, el seu compliment és obligatori.

Warrant. Són opcions sobre actius de renda fixa o variable. Garanteixen el dret a comprar o vendre a un preu i una data prefixada. Quan més s'apropi al seu venciment menys valor té.

Si per exemple creiem que una determinada acció es troba a 3€ i creiem que té grans perspectives de creixement podem fer una ordre de compra. Però si no disposem de suficients diners per invertir o si volem corre menys riscos, podem optar per una opció de compra. D'aquesta manera quan el valor hagi pujat suficient i ja disposem dels diners podem fer efectiva la compra o si no s'ha realitzat la pujada esperada, podem desestimar l'opció, perden només el cost de l'opció.

2.3.2 RENDIBILITAT BORSÀRIA

Existeixen dues formes per a ingressar diners per mitjà de les accions: el dividend i les plusvàlues. Aquests conceptes es converteixen en el motor de l'oferta i la demanda i per tant seran elements molt importants en l'anàlisi borsària bàsics per estudiar una empresa.

El dividend

El dividend és la part del benefici net d'una societat que es distribueix cada any entre els accionistes que pertanyen a una societat. La xifra varia segons els resultats anuals de la societat. El consell d'administració serà qui proposa a la junta general la part a repartir entre els accionistes. Normalment es reparteix una part a principis d'any i la restant al mes de juny, tot i que hi ha empreses que ho reparteixen trimestralment. D'aquesta manera la rendibilitat per acció és un dels factors que té més en compte l'inversor a l'hora de prendre una decisió.

Plusvàlues

L'altre forma d'ingressar diners per mitjà de la borsa és amb les plusvàlues. Les plusvàlues són el valor que s'ha afegit a una acció des del moment que es va comprar fins a la seva venda. El mètode és fàcil, si comprem 1000 accions per 3€ i les venem 2 anys després per 5,5€ hem obtingut unes plusvàlues de 2500€. De la mateixa manera que podem guanyar diners per la compra i venda d'accions, també podem perdre. Aquesta operació s'anomena minusvàlues.

Tot i que suposen dos formes molt diferents de guanyar diners existeix un estret lligam entre tots dos. Si una societat reparteix molts dividends la demanda d'accions per aquesta empresa pujarà i per tant el seu valor també, el que possibilitarà obtenir més plusvàlues a l'hora de vendre l'acció.

Rendibilitat

Són els guanys adquirits pel actiu financer tant per dividend com per plusvàlues en relació al cost del valor moble. Si per exemple un inversor ha comprat una acció per 5€ i l'ha venut dos anys després per 7€, l'inversor ha guanyat 2€ per plusvàlues. Sí a més, l'empresa durant aquest dos anys ha repartit 1€ en dividends, en total l'inversor ha guanyat 3€. Si dividim els 3€ entre el cost d'adquisició obtenim una rendibilitat del 60% en dos anys.

2.3.3. LA LLEI DE L'OFERTA I LA DEMANDA

Els valors borsaris tot i ser components abstractes no deixen de ser un bé, i com a tal és escàs i destinat a una finalitat (generar diners pel seu propietari) per tant, com qualsevol altre producte està lligat a la llei de l'oferta i la demanda. Com ja hem vist els valors generen diners ja sigui per dividends o per plusvàlues i això els converteix amb un bé preciat. D'aquesta manera el consumidor vol preus baixos i compra més quantitat del producte com més baixos siguin els preus El venedor vol preus alts i ofereix més quantitat de producte a preus més alts. Aquestes dues constants es creuen en el punt en què uns estan disposats a vendre i en el que els altres estan disposats a comprar, aquest punt (punt d'equilibri) és el valor que tindrà una determinada acció.

Si bé hem dit que el motor de l'oferta i la demanda és el dividend i les plusvàlues l'increment d'aquest respon a factors propis de la borsa o a factors externs.

Els factors interns de la borsa i més concretament de la empresa emissora són la rendibilitat, fortalesa de la empresa, evolució històrica de la cotització... Tots aquests aspectes seran aprofundits i aplicats a la pràctica en parts posteriors.

Però també hi ha factors que afecten a l'economia global del país que afecten a sectors o a la majoria de valors, poden ser:

-Mesures polítiques: d'àmbit fiscal, privatitzar una empresa com va passar amb Telefònica...

-Evolució del tipus d'interès: una baixada dels tipus d'interès fa molt més rendible als inversors invertir en la borsa que no pas mantenir els diner en el banc.

-L'evolució econòmica nacional, regional o mundial. Si una economia va bé, té un increment del consum o del creixement econòmic és símptoma de què les empreses tindran més beneficis, i per tant la borsa pujarà.

-La situació de les borses internacionals, com es veurà més endavant.

-Un altre factor també poden ser les guerres, notícies internacionals l'evolució de l'economia americana o d'Amèrica del sud. Aquesta idea es pot il·lustrar en dos exemples coneguts per tots. Després de l'atac a les torres bessones de Nova York i al Pentàgon es van vaticinar rumors de guerra que va provocar una baixada de les cotitzacions . L'altre és la baixada que ha provocat a les borses espanyoles la crisi econòmica a l'Argentina, sobretot els valors amb capital a aquell país.

Aquesta llei o constant té una variant o excepció en el mercat borsari. Això és degut a què una acció és més difícil de quantificar el seu valor, ja que en si no en té cap. El seu valor recau en les possibilitats de guanyar diners en el futur. Un producte comú té un cost per qui el produeix que estableix una relació amb el preu de venda de manera que mai és excessivament superior ni inferior. En la borsa però, no es pot quantificar el valor real d'una acció, el seu valor es transforma directament en la seva cotització. Això condueix a pagar preus excessius per alguns valors. Així per tant es comença a comprar un producte en grans quantitats i es pot fer que el seu valor pugi i després vendre'l. Per exemple, si un valor està en 30€ i alguna part de la gent que en posseeix decideix començar a comprar aquesta acció cada cop per més diners pot assolir ràpidament 40€ (tot i que en relació amb la seva rendibilitat no sigui real) moment en el qual s'aprofita per vendre-ho tot, fins i tot aquelles accions que posseïen des de fa temps i que van comprar per un preu molt inferior. Així es poden guanyar grans quantitats de diners amb el que s'anomena especulació, encara que tenen el risc de no trobar comprador quan el seu preu és molt elevat.

2.3.4 ÍNDEXS BORSARIS

Per saber quin és el comportament d'aquests mercats la borsa crea uns indicadors dels mercats borsaris, per seguir l'evolució d'un conjunt d'accions que pretenen representar la totalitat. Això facilita conèixer a nivell més global el comportament del mercat i no per una acció determinada. Així poden comparar l'evolució del mercat amb la d'una acció concreta. La forma de calcular-ho es ponderant un nombre d'empreses determinades pels criteris que segueix cada índex. Per tant la importància de cada una de les cotitzacions no serà igual. En cada cas s'explica el factor que ho determina. Podem distingir entre índexs a nivell estatal, els propis de la borsa de Barcelona i alguns dels índexs internacionals més importants.

2.3.4.1 ÍNDEXS A NIVELL ESTATAL. Aquests índexs són el resultat de l'evolució del mercat del SIBE que engloba les quatre borses.

Índex IBEX-35

És un índex creat al 1987 amb el nom de Fiex i representa el sistema de interconnexió borsària de les borses espanyoles. Està compost per 35 empreses ( amb més volum de negociació i amb major capitalització borsària) que cotitzen en aquest mercat que engloba les 4 borses espanyoles ( València, Bilbao, Barcelona, i Madrid). Està ponderat per capitalització, és a dir, la cotització de les accions de cada empresa serà proporcional al capital total de l'empresa, (el valor de cada acció multiplicat pel total d'accions). La ponderació d'una acció en el IBEX-35 també dependrà del percentatge del capital borsari de l'empresa que està en el mercat borsari. Aquelles empreses amb un percentatge inferior al 50% no seran ponderades per capitalització de 100% sinó entre el 75% i el 10% del seu capital.

A continuació apareix en una taula amb tots els valors que componen l'índex i el seu valor en la ponderació. Com es pot apreciar les oscil·lacions que puguin tenir les vuit primeres modificaran en major mesura l'índex, no en va, aquestes 8 primeres empreses tenen un pes superior al 60%, entre elles destaca Telefónica amb un 24,77%.

| Valors del IBEX-35 | |||||

| Empreses | Ponderació | Empreses | Ponderació | Empreses | Ponderació |

| Telefònica | 24,77% | Telefònica Móviles | 1,07% | Aceeralia | 0,60% |

| BBVA | 15,86% | Bankinter | 0,97% | Sol Meliá | 0,60% |

| BSCH | 15,67% | Acesa | 0,93% | ACCS | 0,59% |

| Repsol | 8,06% | Carrefour | 0,89% | Prisa | 0,55% |

| Endesa | 5,96% | Acciona | 0,83% | FCC | 0,52% |

| Iberdrola | 4,50% | Ferrovial | 0,82% | Indra | 0,52% |

| Popular | 2,58% | Sogecable | 0,77% | NH Hoteles | 0,52% |

| Fenosa | 1,99% | Dragados | 0,76% | Gamesa | 0,39% |

| Terra | 1,85% | Zeltia | 0,75% | Red Eléctrica | 0,25% |

| Gas Natural | 1,49% | TPI | 0,66 | Telepiza | 0,18% |

| Altadis | 1,38% | Acerinox | 0,65 | Picking Pack | 0,10% |

| Amadeus | 1,33% | Alba | 0,64 | TOTAL | 100% |

Índex IBX NM

És l'índex del Nou Mercat, fou creat el 10 d'abril del 2000, degut a la necessitat de separar les empreses d'alta tecnologia i/o amb gran projecció de creixement (internet, productes farmacèutics...). La raó per la qual es va voler fer aquesta separació era pel gran risc i les distorsions que aquestes empreses produïen en els índexs tradicionals. Està compost per totes les empreses que cotitzen en el mercat i també està ponderat per capitalització. Per a formar part de l'índex el seu capital social ha de tenir un mínim de 200 milions d'euros així com un mínim de 100 accionistes. Les empreses que cotitzen en el Ibex NM són: Abengoa, Amadeus, Amper, Befesa, Indra, Avazit, Tecnocom, Terra Lycos, TPI, Zeltia, Jazztel i Picking Pack. Algunes també formen part del índex Ibex-35.

Pel últim cal destacar que gairebé totes les borses europees tenen mercats especials per als valors tecnològics (el Euro.NM Amsterdam, el Euro.NM Belgium...).

Índex FTSE Latibex All-Share

És l'índex del mercat de valors Llatinoamericans nascut el 1 de desembre de 1999. Està ponderat per la capitalització de les 20 empreses que hi participen: América Móvil, Aracruz Calulose, Banco Francés, Banco Río de la plata, Compañia Vale do Río Doce, Eletrobrás, Globo Cabo, BBVA Bancomer, Santander Bancorp, Suzano, Telmex, Volcán, Impast, Televisa, Banco Provincial, Banco Santander Chile i Aval. Per a formar part d'aquest índex han d'haver sigut admeses prèviament en una borsa de valors americana, tenir una capitalització borsària superior a 300 milions d'euros i el compromís de donar informació en els terminis estipulats.

2.3.4.2 ÍNDEXS DE LA BORSA DE BARCELONA. Són els índexs que utilitza la borsa de Barcelona en l'actualitat.

Índex BCN Global-100

És l'índex oficial de la Borsa de Barcelona. Està compost per les 100 companyies més líquides- les empreses on la compra i venda es produeix més sovint ja que hi ha més capital en el mercat- que cotitzen a la Borsa de Barcelona. En aquest cas es tracte d'un índex ponderat per contractació. És a dir, que l'índex es calcula fen la mitjana d'aquestes cent empreses tot i que el valor dependrà de la seva contractació.

Índex BCN Profit 30

És un índex de la Borsa de Barcelona integrat per les accions de les 30 empreses que cotitzen en l'índex Ibex 35 amb majors beneficis. És un índex ponderat per les xifres dels beneficis declarats trimestralment per les citades empreses.

Índex BCN MID 50

És un índex compost per les 50 companyies entre les que cotitzen a la Borsa de Barcelona i que no formen part de l'índex Ibex-35.

2.3.4.3 ÍNDEXS INTERNACIONALS: En un món tant global con en el que vivim, les economies de les primeres potències representen un mercat interrelacionat i dependent, on la situació econòmica interna d'un país pot afectar a la resta. En aquest context els índexs d'algunes borses internacionals condicionen l'evolució de les borses espanyoles, així podem destacar com a exemple dos dels més importants:

L'índex Dow Jones (industrial)

L'índex Dow Jones va començar a publicar-se el 26 de maig de 1896, aleshores format pels 12 valors industrials més importants, en l'actualitat i des de 1928 (un any després del crac del 27) està format per 30 valors. El mètode de càlcul varia molt del mètode de l'índex ibex-35. Sense tenir en compte la capitalització es sumen el valor de cada una de les accions i ho divideix entre el nombre d'empreses. Cal destacar d'aquest índex que en la seva sortida, la seva cotització influeix en les grans borses. Les empreses que componen l'índex són: Minesota M&N, IBM, Johnson & Jhonson, Exon, United Technologies, Merck, Microsoft Co, Boeing, Procter & Gamble, General Motors, Caterpillar, Wal Mart Stores, Home Depo, Honeywell, General Electric, Citigroup, J. P. Morgan Chase, Du Pont, Philp Morris, Eatsman Kodak, Coca Cola, American Express, Alcoa, Sbc Comunt, International Paper, Walt Disney, Heweltt Packard, Intel i ATT.

L'índex Nikkei

És l'índex representatiu de la borsa de Tokio. Va ser una iniciativa d'un diari econòmic japonès “Nihon Keizai” l'any 1949 qui proposà la suma de les cotitzacions del seus 225 valors. Sistema que tot i ser molt criticat, perquè no es té en compte la capitalització de les empreses, encara és vigent. És molt important perquè les borses europees comencen a funcionar amb les referències de Tokio i sovint la tendència asiàtica es contagia a Europa.

2.4 FUNCIONAMENT PRÀCTIC

Un cop explicat en què consisteix una borsa i com funcionen els seus mercats, és necessari explicar el funcionament pràctic de la contractació i la liquidació d'accions. Aquest apartat pretén explicar els mecanismes que relacionen la borsa amb l'inversor, allò que necessitem conèixer quan volem introduir-nos en el mercat. Com no existeix un mètode totalment homogeni per totes les borses mundials però sí similars, utilitzarem la legislació espanyola.

2.4.1 L'ORDRE BORSÀRIA

És un concepte que ha de tenir clar qui desitgi comprar o vendre valors per evitar possibles malentesos. Ho podríem definir com la proposta del inversor per realitzar una compra o venda d'accions negociades en els mercats de valors. No és possible realitzar aquestes operacions sense aquesta ordre, no és possible ni tan sols comprar en el mercat electrònic directament, sense ordre.

Segons la llei de valors únicament poden rebre i executar aquestes ordres les empreses de serveis d'inversió (societats de valors, agències de valors ) a través d'entitats de crèdit( bancs o caixes d'estalvi) com es veurà més endavant.

Per evitar errors i que l'ordre es realitzi correctament s'ha de seguir una estructura concreta i clara. Les parts de què deuen constar són les següents:

1- Ha d'incloure, en primer lloc, la identitat i el codi d'identificació fiscal del inversor.

2- Posteriorment, es determina quin valor es desitja comprar o vendre, i en quina quantitat.

3-A més ha d'incloure el termini de validesa. Determinar el temps de caducitat de l'ordre que va d'un dia (el més comú) fins a 90 dies. En cas de no especificar la validesa serà del dia en què s'ha emès l'ordre.

4- També cal especificar l'entitat per la qual es dirigeix l'ordre. Bancs, agències de valors...

5- Tot i que no és necessari, moltes ordres posseeixen unes restriccions o condicionats. Les més comunes són aquestes:

Ordre “limitada” Formula un preu màxim per a la compra o bé un de mínim per la venda al que està disposat a acceptar. El intermediari serà l'encarregat de trobar una o més ordres que acceptin el preu fixat.

Ordre “de mercat” No es fixa un preu, sinó que el intermediari l'executarà al millor preu que trobi contrapartida. Si no es negocia o es negocia parcialment l'ordre o la part no executada continua com una ordre de mercat.

Ordre “de execució mínima” Especifica la quantitat mínima d'unitats de contractació que ha de ser executada en el moment de la seva contractació, un cop finalitzada la part restant serà tractada com una ordre sense restriccions.

Ordre “tot o res”. L'ordre ha de ser executada al moment o bé ser rebutjada. Si en el termini establert no troba ningú que vulgui comprar el valor en les quantitats fixades no es realitzarà l'operació. L'ordre no es realitzarà si torba algú disposat a comprar però no en la mesura fixada. Aquesta restricció és duta a terme pels inversos que volen realitzar la seva operació en un sol cop, minimitzant així les despeses de l'operació.

2.4.2 APLICACIÓ DE L'ORDRE

Les societats de valors i les agències de valors són diferents organismes, tots dos formen part del SIBE i hi actuen de forma diferent. La diferència recau en què les societats de valors realitzen operacions per iniciativa pròpia i aliena (“dealers”) mentre que les agències de valors actuen per iniciativa aliena (“brokers”). Tant les societats com les agències deuen assessorar de forma objectiva i professional. Com ja hem dit tots dos estan regulats per el CMNV i actuen en les quatre borses espanyoles.

La compra i venda dels valors admesos a cotització es realitza mitjançant una ordre borsària a través dels intermediaris (societats i agències de valors) membres de la borsa, mitjançant dues vies:

Contractació a les rotllanes o sistema tradicional. Contractació de valors tant de renda fixa com de renda variable via veu. Només es negocien aquells títols que no formen part del mercat continu. Per tant el preu variarà en les rotllanes de cada borsa. Es desenvolupa tots els dies hàbils de 11h a 11.20h.

SIBE

El SIBE ,que és el mercat que engloba les 4 borses espanyoles, rep aquest nom perquè consisteix en un sistema informàtic on s'introdueixen les ordres de compra i venda de les quatre borses, per així formar un mercat únic, a través de terminals informàtiques a un mateix ordinador central.

El SIBE està obert tots els dies hàbils de dilluns a divendres que figuren en el calendari legalment establert. En ocasions excepcionals però, la seva operativa pot ser interrompuda provisionalment.

Al començament de cada sessió, es pren com a referència el preu de tancament de la sessió anterior. A partir d'aquí es succeeixen unes fases d'operacions:

8:30-9h. Subhasta d'obertura: Es poden introduir, modificar, i cancel·lar ordres, però no es creuen negociacions. Serveix per fixar el preu d'obertura.

9-17:30h. Mercat obert. Període durant el qual es produeixen les negociacions.

17:30-17:35h. Subhasta de tancament: Es poden introduir, modificar, i cancel·lar ordres, però no es creuen negociacions. Serveix per fixar el preu de tancament.

Per posar-se amb contacte amb les agències i societats valors, podem fer-ho telefònicament, via informàtica o en el parquet electrònic (és el punt de trobada natural de la borsa, on podem consultar l'estat de tots els mercats). Degut a l'alça de la importància d'internet en la borsa, ampliarem parlant de què són els “brokers on-line”.

2.4.3. “BROKER ON-LINE”

“Broker” és un terme anglosaxó que designa al intermediari financer que actua per als seus clients. Per tant, un “broker on-line” és aquell intermediari que sota aquestes característiques ofereix la compra i venda de productes financers a través d'internet i en temps real.

Quan parlem de fer una ordre borsària a temps real entenem que l'ordre és introduïda al mercat i l'execució és immediata (tan sols uns segons). És el temps que tardarà el intermediari a traslladar l'ordre al mercat on serà executada. El inversor pot comprovar al instant si la seva ordre ha sigut realitzada i en quines condicions.

El primer pas que ha de donar un inversor per donar-se d'alta com a client d'un “broker on-line” és omplin un formulari o contracte que l'entitat facilita en la xarxa. Després hem d'enviar el contracte per correu, junt amb una fotocòpia del document d'identitat. Per realitzar la primera aportació el client pot realitzar una transferència o bé enviar un xec. Un cop l'entitat hagi donat la seva autorització l'enviarà la seva clau d'usuari i la contrasenya.

Sens dubte, un dels fets que han popularitzat aquest “brokers” són els serveis especialitzats que ofereixen en la seva web, que poden ajudar a l'inversor a prendre una decisió. Alguns dels més significatius són, a més del seguiment de les cotitzacions, les anàlisis i notícies. En l'anàlisi trobem exhaustius informes de mercat o companyies i a les notícies apareixen els esdeveniments econòmics més importants a través d'agències de notícies. Aquestes són algunes de les adreces electròniques on trobem tots aquest serveis

| Direccions de “brokers on-line” | |||

| Entitat | Direcció on-line | Entitat | Direcció on-line |

| E-Cortal | e-cortal.com | Consors | consors.es |

| Estubroker | estubroker.com | Ibersecurties Online | ibersecurties.es |

| Fimatex | fimatex.com | Invertis | invertis.com |

| Gaesco | gaesco.com | Norbolsa Online | norbolsa.es |

| GVC | gvc.com | Renda4 | r4.com |

2.5. L'ANÀLISI

Un dels objectius del treball pretén valorar quatre empreses: quin és el seu estat en el mercat borsari i extreure'n conclusions. Per a fer-ho, l'únic mètode és analitzant aquestes empreses tant internament com gràficament. Els mecanismes per a dur a terme l'anàlisi els trobem a continuació, dividits segons si s'estudia l'evolució dels preus (mètode tècnic) o bé si es fa una introspecció en l'empresa (anàlisi fonamental). Els mètodes d'anàlisi que apareixen a continuació només són utilitzats per l'anàlisi de renda variable. En apartats anteriors es parlava de què influïa en el preu dels títols, els següents conceptes responen a l'anàlisi del factors interns que influeixen en la cotització. La complexitat dels factors externs fa que quedin exclosos d'aquest treball.

2.5.1 ANÀLISI FONAMENTAL

L'anàlisi fonamental, o també anomenat anàlisi dels fonaments, és una eina de treball per valorar una empresa que cotitza a la borsa, per poder determinar si és barata o cara en funció de la seva situació i les seves perspectives. Normalment és emprada a un llarg o mitjà termini. Es tracte d'una anàlisi de les bases sobre les quals es sosté el valor analitzat, el seu objectiu és determinar el valor real de la companyia i a quin preu serà apropiat invertir. Per a fer-ho s'estudia el balanç de l'empresa, comptes de resultats, aplicacions de fons, plans d'inversió, evolució prevista del sector... A partir d'aquestes dades s'analitzen les ràtios borsàries i es comparen amb el mercat general o amb altres empreses del seu sector. Això permet determinar si l'empresa estudiada cotitza cara o barata. Les mesures són lògiques: si està barata es recomana comprar i si està cara vendre o no comprar. En conclusió poden dir que l'objectiu d'aquesta anàlisi és tractar d'anticipar-se a l'evolució del mercat abans que els valors s'apropin realment al valor de l'empresa.

2.5.1.1 RÀTIOS.

Les ràtios són una de les eines més comunes a l'hora de comparar empreses i adonar-nos de quines són les que estan en una millor situació econòmica. En general són valors estadístics de factors de la empresa que quantifiquen la rendibilitat, el risc, la fortalesa de l'empresa...

Benefici per acció (BPA)

Com el seu nom indica aquesta ràtio mesura el benefici que produeix l'acció en unitats monetàries. Es possiblement la ràtio més important ja que és la font de riquesa del títol i allò que estimula la demanda. Però mai s'ha d'utilitzar com a únic criteri a l'hora de valorar una acció ja que pot ser enganyós. S'ha de calcular el benefici per acció en relació al valor de l'acció. Si dos accions han produït 3 euros de benefici tindrà més rendibilitat aquella acció amb menor cotització. Aquesta ràtio està íntimament relacionada amb ràtios com el “pay-out” o el PER, algunes de les distorsions del BPA queden paleses amb aquestes dues ràtios.

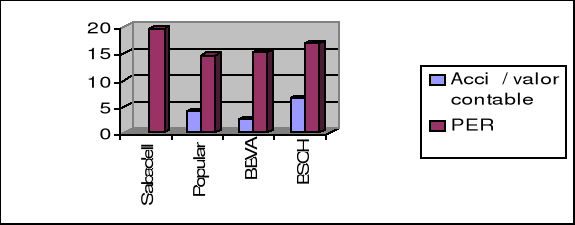

El PER

Una forma de càlcul per determinar en quines accions cal invertir és utilitzant la ràtio PER (Price earning ràtio) que pretén mesurar la relació entre benefici i el valor d'una acció.

Quan major sigui el valor d'aquesta ràtio es tractarà d'una empresa més cara o amb més perspectives de creixement. Podríem traduir aquest valor com els anys que tardaríem a recuperar per mitjà dels beneficis el preu d'una acció. Sempre i quan els beneficis repartits per l'empresa no variïn. Si una empresa té un PER de 25 direm que el valor en el mercat suposa 25 cops el seu benefici, igualment també podem dir que l'acció necessitarà 25 anys per recuperar els diners invertits.

A l'hora d'analitzar aquests valors hem de tenir presents alguns factors que poden fer perdre credibilitat a aquesta ràtio. Per exemple una empresa que ha obtingut forces beneficis pot decidir fer provisions o invertir-los en el creixement de la companyia, això provocarà que el PER de la empresa sigui molt elevat (ja que el benefici per acció serà baix o nul) però no necessàriament es tracta d'una empresa cara. En el cas de l'exemple aquesta empresa pot ser molt atractiva ja que potser en anys posteriors com l'empresa té majors recursos pot generar més beneficis o augmentar la seva cotització. De la mateixa manera que aquest fenòmens fan perdre credibilitat a la ràtio, també les fluctuacions de les cotitzacions fa que es calculin fen servir l'oscil·lació mitjana durant un període, per evitar calcular-ho en moments amb cotitzacions mínimes o màximes.

Cal dir d'aquesta ràtio que serveix normalment per comparar empreses del mateix sector o amb la mitjana general del mercat borsari. Quan el PER d'una empresa supera a la mitjana del seu sector es considera que tindrà un creixement més fort que la mitjana.

- Forma de càlcul. Aquesta ràtio es pot calcular de dues formes:

1- Dividint l'últim benefici de l'empresa entre el nombre d'accions que poseix l'empresa, determinant així el benefici per acció. Si dividim el valor de l'acció entre el benefici per acció obtenim la ràtio PER.

2- L'altre forma és dividint la capitalització borsària entre el benefici de l'empresa.

Exemple! Una empresa que cotitza en la borsa de Barcelona està composta per 8000 accions amb una cotització de 500€ cada una. El benefici de l'empresa l'any 2000 fou 160.000€. Podem calcular el PER d'aquesta empresa amb els dos mètodes anteriors.

1-160.000€ : 8000€ = 20 (benefici per acció)/ 500: 20= 25/ El PER és de 25

2- Primer calculem la capitalització borsària: 8000 x 500€= 4.000.000€/ 4.000.000€: 160.000€= 25/ El PER és de 25.

El “pay-out”

Cal recordar que de tot el benefici per acció sol una part va a parar al accionista. Molt del benefici es manté en la empresa per ser invertit o per provisions. La part que rep l'accionista s'anomena dividend per acció. Aquesta ràtio mostra el tant per cent dels beneficis que són repartits entre els accionistes. Per calcular-ho hem de dividir el dividend entre el benefici net del grup, i després multiplicar per cent el resultat. Aquesta ràtio mostra la política de dividends de l'empresa i no necessàriament serà millor una ràtio alta. Aquells inversors que prefereixen guanyar diners per plusvàlues apostaran per valors de creixement amb un “pay-out” escàs o nul.

Exemple! Una empresa ha generat 50.000€ de beneficis. El divident de cada una de les 800 accions és de 4€. El calculem de la següent manera: el dividend del conjunt de totes les accions és de 3.200€ ( 800 x 4) que ho dividim entre 50.000€ (el benefici net)= 0,64. Ho multipliquem per 100 i obtenim un 64% dels beneficis destinats als dividents.

El “free-float”

És un terme d'origen anglès que literalment vol dir “lliure flotació”. S'utilitza per designar la part del capital social d'una empresa que cotitza lliurament en el mercat borsari, es a dir, que canvia de mans constantment d'aquí “free float”. És un terme molt relacionat amb la volatilitat i la liquiditat d'una acció, si el “free float” d'una companyia és baixa, significarà que serà més difícil de comprar o vendre (liquiditat) i les seves fluctuacions seran més intenses (volatilitat). En aquest últim concepte està molt relacionat amb la beta.

La beta

Aquesta ràtio mostra la relació que sofreixen les fluctuacions d'un valor respecte a la mitjana. És a dir, classificar els valors segons si les seves oscil·lacions són superiors o inferiors a la resta. Si té una beta superior a 1 aquest valor tendeix a pujar més que el mercat en general i quan baixa aquest valor, baixa més que la resta. Si té una beta inferior a 1 les seves oscil·lacions són inferiors a la mitjana. D'això es desprèn que si no volem corre riscos hem de comprar valors amb una beta inferior a 1 o que si creiem que el mercat pujarà hem de comprar valors amb una beta alta.

2.5.1.2 RÀTIOS PRÒPIES DEL SECTOR BANCARI

Ja que a la part pràctica del treball s'analitzen empreses del sector bancari cal esmentar algunes ràtios utilitzades per estudiar les característiques del funcionament propi dels bancs. Les més comunes són les següents:

ROA

És la rendibilitat sobre actius totals mitjans, es a dir, la capacitat de rendibilitat segons el seu actiu. Una empresa amb un ROA molt alt significarà que té un actiu amb més qualitat o del qual en sap treure millor profit. En molts casos, trobem bancs que tenen moltes cases embargades per morositat i que no els serveix per treure profit. En canvi el banc on el seu actiu és bàsicament format pels diners prestats o per participacions en altres empreses, el seu actiu tindrà més rendibilitat. La forma per calcular-ho és dividint el benefici net consolidat entre els actius totals mitjans. Els actius totals mitjans són la mitjana del actiu amb el que hem estat treballant, ja que seria una ràtio fictícia si utilitzem el actiu de fi d'any. Tot i que és un càlcul poc aproximat, si no es disposa de la xifra oficial, es pot calcular sumant els actius de fi d'any i principi d'any i després dividir-ho entre dos. Quan més alta sigui la ràtio l'empresa serà més bona.

Exemple! Una empresa té un benefici net de 500 milions d'euros. Va començar l'any amb un actiu de 25000 milions d'euros i el va acabar amb 30000 milions. Els economistes de l'empresa han calculat que el actiu mitjà durant l'any ha sigut de 27000 milions d'euros. Dividim 500 entre 27000 dóna 0,018, això significa un ROA del 1,8%.

ROE

És la capacitat de beneficis d'una entitat en funció dels seus recursos propis. En la ràtio anterior es calculava la capacitat de generar beneficis des de l'actiu, en canvi el ROE és la capacitat de generar diners en relació als recursos propis (reserves, capital, i beneficis no distribuïts) és a dir, allò que posseïm i no devem. La forma de calcular-ho és dividint els beneficis nets atribuïts al grup entre els recursos propis mitjans. La forma de càlcul és igual al ROA i també serà millor com més alta sigui la ràtio.

Eficiència.

És la capacitat de generar ingressos respecte les despeses de personal, administració... Una eficiència de menys d'un 50% serà un banc que necessita poques despeses per generar ingressos, així no serà el mateix una empresa capaç de generar 4 milions d'euros de beneficis amb eficiència del 80% amb una amb 50%. La forma de càlcul és dividint les despeses generals d'administració entre el marge ordinari.

Exemple! Una empresa presenta en el resultat de l'exercici un marge ordinari de 17000 milions d'euros i unes despeses administratives de 900 milions d'euros. Dividim 900 entre 1700 i ens dóna 0,529, això significa una eficiència del 52,9%

Morositat i Cobertura de morositat

La morositat és la taxa de clients dels bancs que no tornen els crèdits. Es calcula dividint la xifra dels clients morosos entre la xifra total de clients que deuen diners al banc, després es multiplica per cent. Dins d'aquesta ràtio també hem d'especificar quin és el percentatge de la morositat que està coberta pel banc. Això l'anomenen cobertura de morositat.

2.5.1.3 RATIS PER VALORAR EL PREU D'UNA ACCIÓ

Per diversos motius (transmissió de la propietat, fusions, absorcions, sol·licitud de préstecs o privatitzacions d'empreses) s'han anat desenvolupant diversos mètodes per calcular el valor d'una empresa. Amb el temps han esdevingut els mètodes més fiables per veure si el valor d'una empresa a la borsa és cara i barata en relació a altres camins per valorar la empresa. Tot i que existeixen molts, a continuació només apareixen aquells emprats únicament en l'anàlisi borsària.

Capitalització borsària o valor de mercat

La capitalització borsària d'una empresa que cotitza a la borsa es calcula multipliquem el preu de l'acció per el total d'accions. Aquest valor també s'anomena valor de mercat que està sotmès a la llei de l'oferta i la demanda. Aquest valor de l'empresa és el valor de referència a partir del qual es pot comparar amb altres formes de valorar l'empresa o una acció. Comparant-los podem determinar si es tracta d'una empresa cara o barata.

Valor nominal

Podríem definir valor nominal com el valor que consta en el títol, el valor que tenia en emetre el títol. El valor de mercat i el valor nominal no tenen perquè coincidir i normalment no ho fan. Una empresa amb un valor de mercat molt més alt que el valor nominal donarà la sensació de ser una empresa més cara que una empresa amb tots dos valors més pròxims.

Valor comptable

Una altre forma de calcular el valor de l'empresa és utilitzant el seu balanç. Per a trobar-ho hem de calcular el net patrimonial, que es calcula restant del actiu d'una empresa allò que deu l'empresa (passiu exigible). Un cop obtingut aquest nombre es divideix pel nombre d'accions que tingui aquesta empresa. Si el valor comptable és molt inferior al valor del mercat en comparació a altres empreses estarem parlant d'una empresa cara.

2.5.2 L'ANÀLISI TÈCNICA

És una de les eines més utilitzades pels inversors a l'hora de determinar quan convé invertir. El podríem definir com l'estudi del conjunt d'indicadors i figures bàsiques que apareixen en un gràfic a partir del preu i el volum de contractació. Aquest mètode d'anàlisi, al contrari del que succeïa en l'anàlisi fonamental, no valora la situació econòmica de la empresa, ni té en compte les auditories, anàlisi fiscals o les ràtios. L'anàlisi tècnica creu que en l'oferta i la demanda tots aquest factors queden reflectits, considera que el mercat ho sap tot i que per tant només necessita informació sobre el preu i el volum de negociació.

A més de basar-se en el fet de què el mercat ho sap tot l'anàlisi tècnica fomenta els seus estudis en dos premisses: el preus es mouen per tendències (al alça o a la baixa) i el mercat té memòria, la història es repeteix gràficament (les tendències de preus acostumen a seguir sempre les mateixes pautes).

2.5.2.1 LA TENDÈNCIA

La tendència és un concepte vital per a poder entendre el funcionament de l'anàlisi tècnica. La tendència és la direcció que segueixen els preus en el mercat. Per analitzar aquest preus utilitzem els gràfics, on els preus no es mouen de forma recte sinó en ones o zig-zag. Però sí segueixen una tendència que podríem representar amb una línia recte, aquesta tendència serà alcista en la mesura que els seus màxims (resistències) o mínims (suports) siguin cada cop més alts. O en cas contrari serà una tendència baixista. Si acceptem la premissa de què els preus funcionen amb constants que es repeteixen, aquestes tendències són el principal objecte d'estudi pels inversors.

La formació d'aquestes tendències és paral·lela a la relació entre oferta i demanda. Si l'oferta de títols supera a la demanda d'aquest la tendència és baixista, ja que en el mercat hi ha més venedors que compradors. Aquest fenomen no és més que la aplicació de l'oferta i la demanda en el mercat borsari.

S'ha de tenir present que no sempre hi ha una tendència alcista o baixista, sovint trobem el que s'anomena tendència lateral. Aquesta tendència té la característica bàsica en la seva forma horitzontal. Acostuma a trobar-se quan oferta i demanda actuen sense decisió.

L'aplicació d'aquests coneixements els podem sintetitzar amb una dita borsària: “La tendència és la teva amiga”, es a dir, mai s'ha d'operar en contra de la tendència. Abans de prendre posicions en un valor hem d'identificar la tendència en què es troba aquell valor. Després actuem en conseqüència i comprem en tendència alcista i esperem en tendència baixista. Però la clau recau sobretot en veure quan una tendència està canviant. Més complicat d'actuar és quan trobem una tendència lateral. La majoria d'inversors opten per mantenir-se aparats del mercat, això encara contribueix més a què no aparegui una oferta o una demanda amb decisió i provoca que la tendència lateral continuï.

Per a formar la tendència hem d'unir els successius suports (punts en els quals els preus reboten) quan parlem de tendència baixista. En la tendència alcista unirem les successives resistències (nivell que els preus no aconsegueixen superar). Per saber si la línia de tendència és vàlida hem de considerar dos factors: el temps que la línia porta sense ser perforada i el nombre de cops que ha rebotat en la línia. El marge d'error serà menor en quan la tendència tingui més temps i més rebots.

2.5.2.2. SUPORTS I RESISTÈNCIES

És un concepte que deriva de la tendència. Els suports i les tendències descriuen els moviments màxims i mínims que descriu la tendència.

El suport és el nivell de preus del gràfic a partir del qual el interès dels compradors supera al dels venedors, el que provoca que la cotització reboti i pugi de nou. Una resistència és el concepte contrari al suport i representa un nivell de preus del gràfic on l'interès venedor prima sobre el del comprador, el que provoca que els preus frenin i la cotització caigui. El suport seria una cotització mínima i la resistència una cotització màxima, que conjuntament creen el ziga-zaga de la tendència.

Els suports i les resistències reflecteixen, com tots els aspectes de l'anàlisi gràfica, la psicologia dels components del mercat. Així, un suport es forma per la creació d'un interès de diversa índole, segons sigui la posició en què es troba l'inversor. Si ja posseeix títols i com aquest pugen, es pregunta perquè no ha comprat més i espera a que es produeixi un retrocés en el mercat per incrementar la seva posició. L'inversor que ha venut, també espera un retrocés per tornar a entrar als preus que ha sortit.

Trobem que s'han generat unes expectatives de compra a aquest nivell de preus. Això provoca que quan el preu cau cap aquesta àrea, s'inicien compres per part de tots els inversors. El que al seu torn provoca que els preus tornin a pujar de nou. En aquest moment s'ha constituït un suport, que tindrà major validesa quan majors hagin sigut aquest interessos compradors.

Una tendència es considera que continua sent alcista quan cada mínim i suport supera a l'altre i cada resistència està situada a un nivell superior, al rebés serà una tendència alcista.

Si això no es compleix poden ser senyals prèvies a un canvi de tendència. Un nivell de resistència que es repeteixi sense sobrepassar l'anterior pot ser un indicador de la debilitat de la tendència actual. Però és més prudent confirmar el canvi amb una figura de canvi.

Una regle força acceptada és que si un nivell de suport o de resistència és penetrat o travessat en un cert grau, s'intercanvien els papers. Això suposa que un suport trencat es convertirà en la pròxima resistència. De la mateixa manera, una resistència superada al alça es convertirà en un possible suport de correcció a la baixada següent.

Pot valorar-se el significat dels suports i resistències de tres formes. La primera consisteix en observar el període de temps en el que actuen els preus en el àrea o nivell de suport o resistència: quan més temps, més significativa serà l'àrea. La segona forma de veure la importància del suport o resistència és el volum de negociació amb el que s'ha operat: a major volum, major significació del nivell de preus. La tercera manera és el temps que ha trigat en produir-se les operacions que han constituït el suport o la resistència: quan més propers es trobin en el temps, més significatius seran.

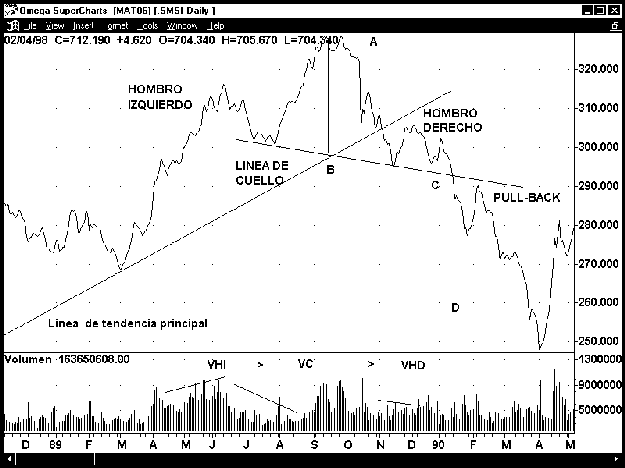

2.5.2.3 FIGURES DE CANVI

- El espatlles-cap-espatlles és una de les figures més comunes de l'anàlisi tècnica i possiblement una de les més importants. La seva aparició mostra el fi d'una tendència alcista en la que es succeeixen màxims i mínims en forma de ziga-zaga en molt poc temps, en què el valor perd força gradualment fins que l'equilibri es trenca i es torna a una tendència baixista. En molts casos és l'antecedent a una dràstica baixada.

La figura està formada per tres suports, on el del mig és el més alt, que formen la espatlla esquerra, el cap i l'espatlla dreta respectivament. Entre l'espatlla i el cap apareixen dos mínims que tenen què estar a un nivell inferior al dels dos màxims. A la línia que uneix el dos mínims amb el màxim del mig s'anomena “neck line”. La figura del fantasma, com també s'anomena, indica l'entrada d'una tendència baixista. La duració d'aquestes figures és d'uns 2 a 4 mesos fins i tot major en el cas invertit.

La utilitat d'aquest gràfic és obvia: anticipar-se a l'evolució del mercat i vendre abans de la caiguda dels preus.També s'ha de tenir present que aquesta figura es pot onar invertida el que significaria el canvi d'una tendència baixista a una en alça.

.

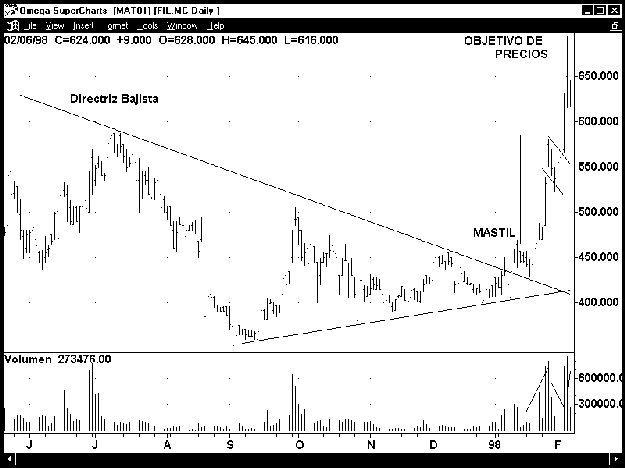

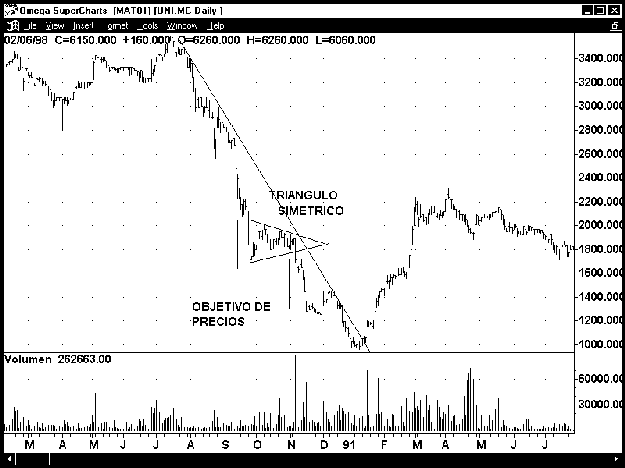

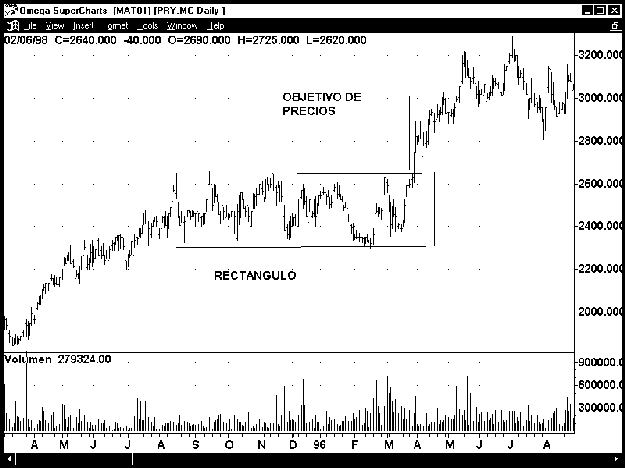

2.5.2.4 FORMACIONS DE CONTINUACIÓ

Serveixen per pronosticar un contínuament de la tendència. Són tan importants com les figures de canvi de tendència ja que permeten no abandonar situacions favorables abans de temps. No hi ha res més frustrant per un inversor que vendre en una tendència alcista perquè en la formació d'una figura de manteniment han baixat momentàniament els preus. Apareixen després de forts moviments alcistes o baixistes i es produeix un temps d'ajust per recuperar forces per continuar definitivament en el mateix rumb.

Banderes Són las més fiables figures de consolidació. Las banderes són petits rectangles que formen els preus, lleugerament inclinats en contra de la direcció de la tendència que els precedeix.

Triangles. La majoria dels cops són figures de continuació tot i en ocasions pot significar canvi de tendència.

Rectangles. Apareixen quan existeixen interessos oposats ( de venda i compra), tots dos amb molta iniciativa. També se'ls coneix com àrees de congestió o zones operatives.

3. ANÀLISI PRÀCTICA

La finalitat de tota la part teòrica d'aquest treball és poder aplicar-la en l'anàlisi de quatre valors que cotitzen en la borsa de Barcelona. Per determinar sí la relació qualitat/preu de l'empresa és l'adequada per invertir. Prenen com a referència dades des de 1999 fins al mes de desembre de l'any 2001. Per així poder veure la seva evolució tant en els preus (anàlisi tècnica) com en l'estructura de l'empresa (anàlisis fonamental) que corresponen als dos mètodes d'anàlisi del apartat 2.5.

No obstant cal tenir present que la borsa no deixa de ser un indicador econòmic d'un país. I que els factors externs econòmics també afecten directament a la cotització, però no és l'objectiu d'aquest treball aprofundir en ells. Això no impedeix però que alguns factors econòmics que incideixen en una empresa determinada i no en el global puguin ser esmentats.

Aquest apartat igualment no pretén aconsellar un sol valor perquè invertir en un sol valor té un gran risc. Es aconsellable invertir en carteres de 14 o 15 valors.

3.1 ANÀLISI FONAMENTAL

Com ja s'ha vist en el apartat teòric existeixen dues formes d'analitzar una empresa. Una d'elles és l'anàlisi fonamental on s'estudien els fonaments de l'empresa a partir dels balanços i comptes de resultats, que serveixen per elaborar ràtios comparatives i poder extreure'n conclusions.

Els balanços és publiquen semestralment però per a l'anàlisi utilitzarem els balanços de fi d'any, ja que són més complerts que els de meitat d'any, encara que impossibilita poder disposar dels balanços finals del 2001. Els balanços han sigut resumits agrupant comptes amb similars característiques per facilitar la comparació entre les empreses i sobretot servir de base per calcular les ràtios bancàries.

Pel que fa als resultats de l'exercici sí podem disposar de dades corresponents al any 2001, i per dur-ho a terme utilitzarem el resultats efectuats fins al 30 de setembre del 2001, per tant en totes les taules on surti l'any 2001 parlarem fins al 30 de setembre. Aquest resultats són comparats amb els obtinguts al final de l'any 2000 i 1999.

En els comptes de resultats econòmics del bancs trobem el anomenat marge de intermediació, que és el resultat de l'administració del diners que li donen els seus clients. És a dir, la diferència entre l'interès que donen a aquells qui tenen diners en el banc i els interessos del préstecs que atorga. A aquesta xifra li sumen els ingressos per operacions financeres i comissions, amb el que obtenim el marge ordinari. Quan li restem les despeses de personal, administració.... resulta el marge d'explotació. Aquest resultat el retoquem amb les despeses d'amortització i altres amb el que obtenim el resultat abans de impostos, amb el qual després de pagar els impostos aconseguim el resultat final de l'exercici ( benefici).

3.1.1 BBVA

Balanç de situació (dades en milers d'euros)

| 1999 | 2000 | |

| Bancs centrals i caixa | 20061976 | 21932927 |

| Entitats de crèdit | 38017501 | 35333918 |

| Crèdits sobre clients | 113607185 | 137467096 |

| Immobilitzat financer | 44399367 | 74141714 |

| Immobilitzat material | 5215631 | 6565913 |

| Altres actius | 16864586 | 24974609 |

| TOTAL ACTIU | 238166246 | 300416177 |

| Capital social | 1523872 | 1565967 |

| Reserves i beneficis | 10892185 | 16002111 |

| Entitats de crèdit | 68606974 | 75397882 |

| Dipòsits de clients | 105077212 | 135290003 |

| Altres | 52066003 | 72160214 |

| TOTAL PASSIU | 238166246 | 300.416.177 |

Resultat de l'exercici (dades en milers d'euros)

| 1999 | 2000 | 2001 | |

| Marge d'intermediació | 5759968 | 6994638 | 6517000 |

| Marge ordinari | 9107527 | 11142826 | 9965000 |

| Marge d'explotació | 3456787 | 4376468 | 4169000 |

| Resultats abans d'impostos | 2901698 | 3875633 | 3507000 |

| Resultat consolidat de l'exercici | 2168374 | 2913887 | - |

| Benefici atribuït al grup | 1745826 | 2232087 | 1.816.000 |

| Actius totals mitjans | 220572000 | 270639146 |

Taula de ràtios segons beneficis

| Benefici (milions) | BPA | “Pay- out” | Dividend | Valor acció | PER | Plusvàlua | Rendibilitat anual | |

| 1999 | 1.745€ | 0,57€ | 45% | 0,26€ | 14,14€ | 22,6€ | 0,77 | 10% |

| 2000 | 2.232€ | 0,71€ | 42% | 0,30€ | 15,85€ | 18,3€ | 1,71 | 14,2% |

| 2001 | 1.816€ | 0,56€ | - | - | 11,30€ | 15,2€ | -4,55€ | -25,2% |

Taula de ràtios per valorar l'empresa

| ROA | ROE | Eficiència | Valor comptable | Valor comptable/acció | Cobertura morositat | |

| 1999 | 0,81% | 21,8% | 54,63% | 2,86€ | 4,50€ | 150,1% |

| 2000 | 0,94% | 23,9% | 53,28% | 3,28€ | 3,96€ | 205,7% |

| 2001 | 1,11% | 19,1% | 50,3% | 4,53€ | 2,5€ | 206,5% |

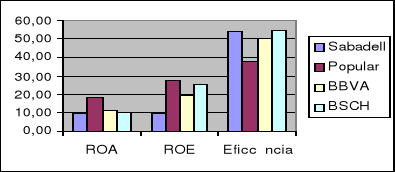

Comentari

El BBVA ha sortit enfortit de l'última fusió, el que ha significat un increment del 27% dels beneficis entre el 1999 (1745 milions d'euros) i els 2.232 milions d'euros en el 2000. Si es compleixin les perspectives fixades i s'assolís els 2756 milions d'euros el beneficis suposaria un increment del 23% en el 2000. Però cal recordar que els 2756 milions d'euros són només una estimació i en l'actualitat es porten guanyats 1816 en tres quartes parts d'any, si es seguís a aquest ritme acabaria l'any amb uns ingressos de 2421,3 milions d'euros el que significaria un increment del 8,4% del benefici.

Aquestes dades però són poc significatives, perquè depèn d'entre quantes accions s'ha de dividir. Per tant, la ràtio de referència serà el BPA (benefici per acció). És el càlcul que surt de repartir els beneficis entre el nombre d'accions. Així el benefici de l'any 2000 (2232 milions) dividit entre el nombre d'accions (3153 milions) ens dóna un benefici per acció de 0,71 euros, el que suposa un increment de 24,5%, una xifra molt semblant a la relació de benefici entre 1999 i 2000. Aquestes dades reafirmen la tendència d'un increment del 23% del BPA en els darrers 5 anys. Amb els beneficis generats fins ara porta generat un BPA de 0,56 euros, si segueix la mateixa evolució assolirà un BPA de 0,74, un increment baix respecte l'any passat. No hem de passar per alt que el BBVA en les mateixes dates del 2000 només tenia un benefici 1566 milions d'euros (igual a un BPA de 0,49 euros), es dir que en el setembre del 2001 el grup ha assolit un increment del 13% en relació al setembre de l'any 2000. De totes formes tot aquest benefici no és repartit entre l'accionista sinó en el cas del BBVA, una xifra pròxima al 44% ,en el darrers anys, és repartida com a dividend entre els accionistes, però encara per determinar en el 2001.

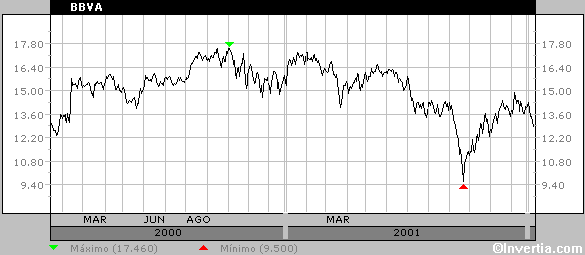

Si bé els beneficis han sofert un increment important i continuant ( encara que decaient) l'altre forma de guanyar diners per l'accionista (plusvàlues) han assolit importants pèrdues en el darrer any. Si en l'any 2000 l'accionista guanyava 1,71 euros, l'any 2001 acabava amb una diferència negativa de -4,55€, ja que a principis del 2000 el valor de l'acció es trobava en 15,85€ i el 30 de setembre es situava en 11,30€. Això representa una caiguda del 28,7% del valor de l'acció.

Sobretot degut a les minusvàlues, aquest actiu financer no ha sigut capaç de generar una gran rendibilitat. Ha passat d'una rendibilitat 3,1% en l'any 2000 a un -24% en el 2001 suposant ( cosa molt poc probable) que tot el benefici per acció sigui repartit i que per tant el “pay-out” sigui del 100%.

També s'ha de tenir en compte algunes ràtios bancàries molt importants com el ROA (la relació entre el benefici i l'actiu que un posseeix per generar-lo) que ha sofert un increment del 16% en el 2000 i del 18% en els tres primers trimestres de l'any. Pel que fa al ROE ha experimentat un retrocés en aquest any 2001 on a passat del 23,9% a un 19,1% al revés de l'any 2000 on es va passar d'un 21,8% a un 23,9%. Però sense dubte cal destacar com s'han reduït les despeses de l'administració que han col·locat la ràtio de la eficiència vora de 50% i un 5,5% menys que en el 2000 any en el que es va reduir un 2,4%. Pel que fa a la cobertura de la morositat ha augmentat poc, degut a què la quota de morositat també ha augmentat en gran mesura per la crisi d'Amèrica del sud i es manté en el 206,5%.

El PER, ràtio que calcula la relació entre benefici i preu de l'acció, ha sofert una important millora, ja que la cotització entre 1999 i 2000 es va mantenir i en el 2001 ha baixat força i com el benefici en canvi segueix incrementant-se a provocat que si es compleixen les expectatives de ingressos i també es manté la cotització el PER es situarà vora de 13, que suposa una disminució del 28% respecte l'any 2000 i un 42% respecte l'any 1999. Igualment la baixada de la cotització junt a la pujada del valor comptable degut al valor afegit per als beneficis no repartits a fet que la relació entre valor de l'acció i valor comptable millores molt, passant d'un 4,50 a 3,96 a 2,5.

3.1.2 BANC POPULAR

Balanç de situació (dades en milers d'euros)

| 1999 | 2000 | |

| Bancs centrals i caixa | 1064062 | 714795 |

| Entitats de crèdit | 4701077 | 5466607 |

| Crèdits sobre clients | 18640575 | 22962523 |

| Immobilitzat financer | 546901 | 689342 |

| Immobilitzat material | 603275 | 584787 |

| Altres actius | 774813 | 938693 |

| TOTAL ACTIU | 26330703 | 31356747 |

| Capital social | 108577 | 108577 |

| Reserves i beneficis | 1968347 | 2234696 |

| Entitats de crèdit | 4444138 | 4888588 |

| Depòsits de clients | 17304101 | 20424975 |

| Altres | 2505495 | 3699911 |

| Total PASSIU | 26330703 | 31356747 |

Resultats de l'exercici (dades en milers d'euros)

| Resultat de l'exercici (Popular) | 1999 | 2000 | 2001 |

| Marge de intermediació | 1000122 | 1126809 | 675560 |

| Marge ordinari | 1512814 | 1783721 | 986659 |

| Marge d'explotació | 776659 | 1010917 | 563880 |

| Resultats abans d'impostos | 704626 | 810414 | 420223 |

| Resultat consolidat del exercici | 465782 | 527509 | 297170 |

| Benefici atribuït al grup | 432727 | 490557 | 272604 |

| Actius totals mitjans | 24141096 | 28688050 | 32243437 |

Taula de ràtios segons beneficis

| Benefici (milions) | BPA | DPA | Pay-out | Cotització | PER | Plúsvalua | Rendabilitat | |

| 1999 | 432,727€ | 1,92€ | 1,001€ | 52,1% | 32,37€ | 16,85 | 0,22€ | 3,7% |

| 2000 | 490,557€ | 2,26€ | 1,107€ | 48,9% | 37,10€ | 16,41 | 4,73€ | 18% |

| 2001 | 423,742€ | 1,95€ | - | - | 38€ | 14,6 | 0,90€ | 7,6% |

Taula de ràtios per valorar l'empresa

| ROA | ROE | Eficiència | Valor comptable | Preu/ valor comptable | morositat | Núm. d'accions | |

| 1999 | 1,93% | 24,88% | 8,20€ | 3,94€ | 167,44% | 108577058 | |

| 2000 | 1,84% | 27,16% | 9,43€ | 3,93€ | 184,03% | 217154116 | |

| 2001 | 1,81% | 27,63% | 37,46% | 9,42€ | 4,03€ | 200,51% | 217154116 |

Comentari

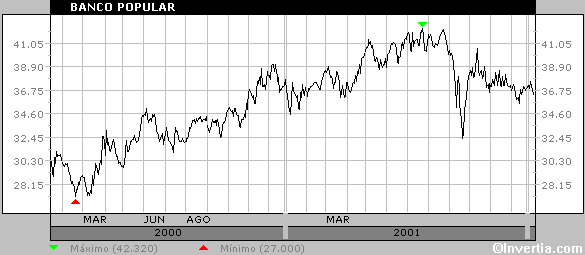

El banc Popular és sense dubte, d'entre els quatre bancs, el que mostra unes dades més favorables i sembla que els successos del 11 de setembre no l'hagin afectat, la seva cotització ha seguit pujant en mesos molt negatius en la borsa.

Primer però, hem de parlar del continuat increment dels beneficis d'un 13,6% entre 1999 i 2000 i d'un 15,1%, entre 2000 i 2001, si segueix l'evolució de beneficis. Si per calcular els beneficis de final d'any utilitzem dades d'estimació del propi banc, que és de 565,195 milions d'euros, l'increment del benefici també s'aproxima, un 15,2%. Això significa que el banc tindrà pocs problemes per complir les seves perspectives de guanys.

Aquests guanys repercuteixen directament en l'increment del benefici per acció. 17% en el 2001 i un 15% en el 2001. Com el nombre d'accions en el 2000 i 2001 és igual, l'increment del benefici és igual al increment del benefici per acció. Igualment el dividend per acció ha pujat, encara que en menor mesura, en el 2000. La raó ha estat que s'han destinat menys diners al accionista, aquest fet es pot constatar en les dades referents al “pay-out” en la taula.

Però el que més destaca de la font de les ràtios de beneficis és el preu de l'acció que ha experimentat una pujada de 1,3% en el 1999 i un increment 14,6% en el 2000, però sobretot, destaca una pujada del 2,4% en els 9 primers mesos de l'any.

Aquest increment constant tant del preu de la cotització, com del dividend ha produït un bona rendibilitat al llarg d'aquest tres anys com es pot apreciar en la taula. És l'únic banc que ha aconseguit una rendibilitat positiva en l'any 2001.

El ROA ha sofert un baixa del 4,6% en el 2000 i del 1,6% en el 2001 per situar-se en 1,81%. Per la seva part el ROE ha sofert una pujada important en l'any 2000 d'un 9,1%, mentre que amb el que portem d'any la pujada és gairebé inapreciable.

En canvi, si cal destacar la ràtio de la eficiència que s'ha situat en un excel·lent 37,46% en el 2001 però no el podem comparar amb el anys anteriors per la mancança de dades.

La cobertura de la morositat segueix una tendència alcista amb un increment del 9,9% en el 2000 i d'un 8,9% en el 2001, això ha deixat a la cobertura vora del 200%

Tot i que la seva cotització ha pujat força, no trobem un PER ni una relació entre preu i valor comptable massa elevats. El PER ha baixat fins a situar-se en el 14,6, sobretot degut a la pujada del beneficis, això significa una diferència del 11% respecte finals de l'any 2000. Si bé el PER ha experimentat una notable caiguda, la dèbil pujada del valor comptable junt amb la continuada pujada de la cotització ha produït que la relació entre preu i valor comptable es mantingui en 4 vegades (valor de mercat és 4 cops més gran que el valor comptable).

3.1.3. Banc Santander Central Hispano

Balanç de situació (dades en milers d'euros)

| 1999 | 2000 | |

| Bancs centrals i caixa | 31126603 | 35944473 |

| Entitats de crèdit | 36764090 | 30226281 |

| Crèdits sobre clients | 169384197 | 127472077 |

| Immobilitzat financer | 61886259 | 36037660 |

| Immobilitzat material | 7386185 | 6302774 |

| Altres actius | 42380631 | 20455187 |

| TOTAL ACTIU | 348927965 | 256438452 |

| Capital social | 2280118 | 1833897 |

| Recursos propis i beneficis | 18603429 | 8530380 |

| Entitats de crèdit | 68010963 | 63252215 |

| Dipòsits de clients | 169554476 | 121573144 |

| Altres | 90478979 | 61248816 |

| TOTAL PASSIU | 348927965 | 256438452 |

Resultat del exercici (dades en milers d'euros)

| 1999 | 2000 | 2001 | |

| Marge de intermediació | 6669937 | 8289561 | 7584,5 |

| Marge ordinari | 10126694 | 13004657 | 11686 |

| Marge d'explotació | 3478978 | 468561 | 4466,5 |

| Resultats abans d'impostos | 2715583 | 3773996 | 3394,3 |

| Resultat consolidat del exercici | 2172027 | 3059128 | 3394,3 |

| Benefici atribuït al grup | 1575108 | 2258141 | 1992.800 |

| Actius totals mitjans | 247222092 | 310035971 |

Taula de ràtios segons beneficis

| Benefici (milions) | BPA | Cotització | PER | Plúsvalua | Rendibilitat | |

| 1999 | 1575,108€ | 0,85€ | 11,24€ | 13,2 | 2,7€ | 41,9% |

| 2000 | 2258,141€ | 1,07€ | 11,40€ | 10,6 | 0,16€ | 10% |

| 2001 | 1992,8€ | 0,50€ | 8,42€ | 16,84 | -2,98€ | -21% |

Taula de ràtios per valorar l'empresa

| ROA | ROE | Eficiència | Preu/ Valor comptable | Morositat | |

| 1999 | 0,54% | 12,2% | 63,5% | 5,17€ | |

| 2000 | 0,62% | 13,6% | 60,5% | 5,71€ | 123% |

| 20001 | 1% | 25,6% | 54,08% | 6,46€ | 139% |

Comentari

El banc Santander Central Hispano ha assolit uns beneficis de 1992,8 milions d'euros que continuant amb aquesta progressió de guanys acabaria l'any amb uns beneficis de 2656,26 milions d'euros. Amb aquesta xifra assolirien un benefici d'un 17,6% superior al del l'any 2000. Encara que molt lluny de l'increment del 43% en l'any 2000.

El benefici per acció també ha sofert un increment del 25% en el any 2000 però en aquest any 2001 és poc probable que s'incrementi. Si segueix en aquest darrer trimestre l'evolució de guanys, el BPA podria acabar en 0,66€, un 38% menys que l'any anterior. I tot això abans de l'esclat de la crisis a Argentina.

La cotització, veient les dolentes perspectives d'ingressos, ha baixat força i no té res a veure amb el 31% que va pujar el valor de l'acció en l'any 1999 o en el 1,4% del 2000 . En el que portem d'any ha baixat la cotització un 26% per situar-se en 8,42€, ha tornat a valors de finals de l'any 1998. És força característic d'aquest valor les grans fluctuacions que pateix, amb màxims i mínims molt dispars.

Pronosticant una baixada de l'increment del benefici i la caiguda ja esmentada d'un 26% de l'acció, ha desencadenat en una pèssima rendibilitat de l'acció del banc Santander, concretament d'un -21%. Res a veure amb la rendibilitat d'anys anteriors que es situava en el 10% i el 49% dels anys 2000 i 1999 respectivament.

La ràtio ROA ha sofert un pujada continuada en els darrers anys, que s'accentua en el 2001, amb un increment del 61,2%. Igualment el ROE s'ha incrementat lleugerament en l'any 2000 i en un 88% en els 9 primers mesos de l'any.

Molt més positiu és el balanç que s'extreu de veure la taula de la ràtio de l'eficiència que té una tendència baixista, ja que ha disminuït en un 4,7% i un 10% en els dos últims anys.

La cobertura de morositat ha augmentat un 13% en aquest darrer any situant-se en el 139%, xifra molt important degut a la crisi que s'aixeca a l'Argentina. Els valors amb capital a l'Argentina amb més cobertura de la morositat en sortiran més ben parats.

És una dada molt significativa, de l'estat d'aquest grup, veure com la ràtio PER tot i la baixada de la cotització ha pujat en gran mesura. Provocat per la baixada dels ingressos del grup en els primers 9 mesos de l'any. El PER s'ha situat en un 58,8% més que el PER de finals de l'any 2000. Pel que fa a la relació entre valor comptable i valor de l'acció també ha pujat, tot i la pèrdua del valor de la cotització, fins a situar-se en un 6,46 vegades.

3.1.4 SABADELL