Publicidad, Márketing y Relaciones Públicas

Análisis Financiero Empresarial

Análisis financiero de

Puleva, S.A.

1990-1994

Getafe, diciembre de 2000

CONTENIDO

Pág.

| I.- Puleva y su entorno | 3 |

| II.- Puleva y sus Productos | 7 |

| III.- Rentabilidad | 8 |

|

IV.- Solvencia y Liquidez | 12 |

| V.- Eficiencia | 15 |

| VI.- Matriz de Correlación | 20 |

| VII.- Anexos | 24 |

| VIII.- Bibliografía y Fuentes de Información | 27 |

Puleva, S.A. su historia y su entorno

El 29 Abril de 1910 se constituyó la UNIÓN VINÍCOLA INDUSTRIAL, dicha constitución se llevó a acabo por un grupo de industriales del Comercio y la Hostelería de Granada, con el objeto de coordinar el abastecimiento de sus necesidades de vinos, alcoholes y aguardientes. Posteriormente se inició la fabricación y distribución local de hielo, sifones y gaseosas. En los años 50 ocurre un acontecimiento que cambiaría definitivamente la orientación de la empresa, y es que por razones de índole sanitaria, se legisla en España sobre la necesidad de garantizar el suministro de leche higienizada, viendo esto la empresa decide en 1954 cuando cambiar su denominación por la de UNIASA (Unión Industrial y Agroganadera S.A.), y dar el salto al negocio lácteo para eso la sociedad solicita y obtiene el Régimen de Central Lechera para la ciudad de Granada, el paso siguiente fue adaptar los estatutos sociales a la nueva actividad que comienza en 1958, siendo la segunda Central Lechera, después de la San Sebastián, que inició la actividad en España.

Las primeras instalaciones lecheras se ubicaron en el Camino de Ronda; instalaciones que permitían la elaboración de 20.000 litros/día de leche pasterizada, con un suministro regular de materia prima proveniente de explotaciones lecheras ubicadas en la Vega de Granada.

Las dificultades de adecuar los suministros de materia prima, variables según las estaciones del año, con una demanda estable en continuo crecimiento obligaron a realizar una serie de ampliaciones en los años 61, 66, 68 y 70; es de hacer notar que la leche cruda, o leche sin procesar puede ser almacenada a bajas temperaturas (cerca de los 2º C), por un periodo de tiempo que va de 2 a 3 días (dependiendo de la carga bacteriológica de la misma), transcurrido dicho lapso el producto se descompone y no puede ser aprovechado. Para evitar las perdidas que supone el perder la materia prima por descomposición la estrategia que se utiliza es proceder a la elaboración de otros productos con un período de caducidad superior Puleva acogió esa estrategia y procedía a elaborar leche en polvo, la mantequilla y un poco más tarde los batidos de Cacao, Fresa, Vainilla que junto con la leche esterilizada en botella de cristal y plástico (no se trata del mismo tipo de leche que se elabora ahora, la cual es conocida como leche de larga duración que está sometida a un proceso de Ultra High Temperature “U.H.T”, sino de una leche sometida a pasteurización cuya duración es cercana a las dos semanas), completaban la gama de productos lácteos hasta finales de la década de los años 60. En esta década se fue incrementando la capacidad instalada en la planta primitiva, hasta alcanzar la cifra diaria de 200.000 litros.

En el año 1975 se comienza a ejecutar un proyecto de expansión por las provincias andaluzas y más tarde por el resto de regiones españolas, lo que llevó a la empresa a la creación de una nueva industria láctea más acorde con los conceptos básicos que la actualidad de aquel momento exigía; se comienza con la apertura de la actual planta del Camino de Purchil, que en sucesivas fases de desarrollo pasó de tener una capacidad de tratamiento de 400.000 litros/día al 1.000.000 litros/día de la actualidad. Para la ejecución de este proyecto la empresa decidió ejecutarlo en su totalidad por el propio equipo técnico de UNIASA.

En 1976 entró a cotizar en Bolsa; en 1979 las acciones alcanzaron la titulación de Cotización Calificada y en 1981 el Ministerio de Hacienda las declara como valor apto para Reservas Técnicas de Compañías de Seguros y Otros Fondos, y en 1990 sus títulos son admitidos en la Bolsa de Madrid y pasa a formar parte de las empresas incluidas dentro del sector alimentos, bebidas y tabaco.

En 1982 se adquirió el 100 % de la Compañía de Dietéticos y Alimentación S.A. (EDDA), iniciándose así su entrada en el sector de Alimentación Infantil. La fábrica de EDDA está situada en Campello (provincia de Alicante) y permitían la fabricación de dos tipos de productos: leche para lactantes y papillas y harinas lacteadas para la segunda edad.

Dado que las empresas de este sector son muy sensible a la regularidad del suministro de materia prima, la cual es afectada por las condiciones climáticas, por la época del año que se trate, entre otras cosas, y dado que no es posible almacenarla por largos periodos de tiempo, la empresa decidió ese mismo año (1982) crear el área de desarrollo ganadero mediante la instalación de núcleos de Producción de leche de vaca; llegándose a disponer al cabo de los años de 10.000 cabezas de ganado de raza Frisona de alto valor genético. Para ello fue necesario realizar una fuerte inversión junto con un detallado estudio para el diseño y tecnificación de granjas y sistemas de alimentación de ganado. También durante este año se llevó a cabo la construcción de la fabrica de quesos, con una capacidad de producción de 1.000.000 Kg./año.

A finales de la década, entre 1987 y 1988 se adquirieron los activos industriales y marcas comerciales de la Cooperativa Ganadera La Merced, Central Lechera de Cádiz con sede en Jerez de la Frontera; de la Comercial Malagueña, S.A. (COLEMA); Producción Lactaria de Andalucía (PROLAN) en Sevilla y LEDESA, S.A. en Salamanca. En 1989 la empresa entra en una etapa de fuertes inversiones en sus tres principales divisiones: lácteos, nutrición infantil y ganadera, al tiempo que continua la política de fusiones con las sociedades filiales, comenzada en años anteriores.

En 1990 la empresa decide reorganizar las áreas de logística y distribución, lo que produjo una paralización de las ventas, que no se recuperan hasta 1991. En este mismo ejercicio se encuentran dificultades para cubrir las inversiones programadas con recursos a largo plazo.

En 1992 con la inauguración de la nueva fábrica de Nutrición Infantil, dotada de la más alta tecnología, la empresa se posicionaba como una de las fábricas más avanzadas de Europa dentro del sector. Este mismo año se decide acudir a la importación de leche francesa, abandonando los sistemas tradicionales de recogida, de ámbito nacional. Aunque la paridad franco-peseta de aquel momento hacían posible esta sustitución, las posteriores devaluaciones de la peseta provocaron nuevamente un cambio de estrategia en la política de abastecimiento y un fuerte encarecimiento de la adquisición de materia prima.

En 1993 los accionista acuerdan un aumento de capital hasta la cantidad de 1.400.000.000 de pesetas.

En 1994 se produce uno de los hechos que, con el transcurrir de los años, ha sido crucial para el desarrollo futuro de la Compañía, y fue el impulso de las actividades del Departamento de Investigación y Desarrollo, convirtiéndose en aquel momento en la primera empresa del sector que contaba con un Departamento de I+D y Control de Calidad propio cuya política se sustentaba y aún hoy se sustenta en la diferenciación e innovación tecnológica que permiten el desarrollo de productos de calidad, que satisfacen las exigencias del consumidor y que al mismo tiempo sean capaces de mejorar su bienestar. Todo ello hizo posible la colaboración con organismos públicos y centros privados de investigación, mediante el desarrollo de proyectos de investigación concertados que permitieron mejorar la calidad de sus productos así como afrontar los nuevos retos del mercado.

A manera de resumen se puede decir que en para 1994 Puleva, S.A. contaba con tres áreas de negocios, a saber la División de Promoción Ganadera, con cría y explotación de vacas lecheras, la División de Productos Lácteos y la División de Productos de Nutrición, sin embargo la actividad de la empresa gravita alrededor de los productos lácteos principalmente

.

Además que la estrategia de la empresa ha sido el mantenimiento de una política de calidad, marca, innovación e introducción de nuevos productos, dirigiéndose al segmento alto del mercado.

El sector lácteo se ha enfrentado en los años analizados a un fuerte proceso de cambio, provocado por la adaptación española a la legislación comunitaria. A los problemas derivados de esta adaptación hay que unir la propia crisis económica, que ha provocado una sustitución de productos considerados de lujo por otros básicos de menor precio.

Puleva y sus productos

Ya se ha mencionado que la empresa tiene varios productos, pero no todos pueden ser considerados como parte de la actividad central o primordial de la compañía, por ejemplo la división de ganadería existe primordialmente para garantizar el suministro de la leche en caso de contingencia de los productores, luego están los derivados del procesamiento de la leche como la mantequilla y el queso, los cuales vienen a servir como formas de aprovechamiento complementario a la fabricación de leche, y por último está la división de nutrición infantil la cual elabora productos especiales para el mercado del mismo nombre pero todos relacionados con la leche, por ejemplo leche especial para lactantes. Con lo anterior lo que se desea señalar es que el principal producto de Puleva es la leche y el resto gira alrededor o son complementos de esta (por lo menos en el periodo que aquí se estudia). El aspecto negativo que tiene la leche como producto es que sus procedimientos de elaboración son muy rígidos, en el sentido de que no pueden ser cambiados con facilidad para aumentar o disminuir los niveles ni las formas de producción en caso de una contingencia puntual.

De tal manera que la leche es un producto genérico y tangible que tiene poca almacenabilidad antes de ser procesada, y una almacenabilidad media de tres meses después de ser sometida al proceso U.H.T., para los consumidores la leche es un bien insustituible tal como se aprecia en los niveles de consumo registrados en el periodo estudiado donde el consumo nacional se ubicó en: 1990=120,45; 1991=122,33; 1992=123,70; 1993=127,50; 1994=125,68 litros por personas. Por otra parte es un bien que es consumido en su primer uso, es decir no permite el reuso o el uso múltiple por parte del consumidor. Finalmente, se debe señalar que es considerado un bien imprescindible porque es calificado como esencial para el desarrollo del cuerpo humano en todas las etapas de la vida, y no presenta una segmentación del mercado a niveles pronunciados, pues si bien existen presentaciones que se dirigen a consumidores de mayores recursos, también es cierto que todos los estratos sociales la consumen.

De lo anterior deriva que la leche sea un producto que posea poca elasticidad en relación a su precio, ya que en el periodo estudiado el precio medio de producto estuvo disminuyendo progresivamente y aún a pesar de ello el nivel de consumo se mantuvo estable, si a esa bajada de precios se añade que los años estudiados son lo años de la última crisis económica que se vivió en España, se concluye que se trata de un producto que es poco sensible a los ciclos económicos.

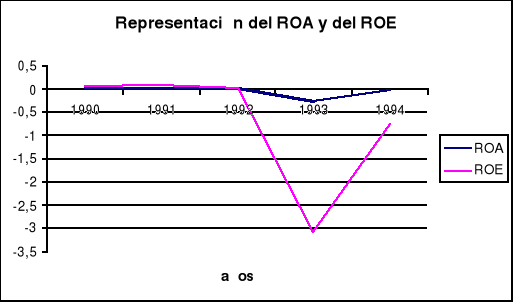

RENTABILIDAD

A través del grupo de ratios que se reúnen bajo este grupo se pretender hacer una evaluación del rendimiento de la empresa en sus operaciones, son una variable integrativa, en el sentido de que integra o recoge todo lo que sucede en la empresa, reflejándose, en el valor que de ella se obtiene, los aspectos positivos o negativos incurridos por empresa. Por otra parte es una de las variables a las cuales los inversionistas, acreedores, accionistas actuales y potenciales, colocan mayor atención es a la rentabilidad que está obteniendo la empresa, su trayectoria, su potencialidad, basando, en muchos casos, sus decisiones en la información que de ella se obtenga. De ahí la importancia de su cálculo y análisis prioritario.

Se puede comenzar por la rentabilidad sobre los activos totales, el cual mide la rentabilidad media de los activos de la empresa, de forma tal que sirve para emitir un juicio de valor en cuanto al grado de eficacia de los recursos utilizados. Es importante señalar que para calcular la rentabilidad económica o rentabilidad sobre activos totales se consideran los beneficios antes de intereses y después de impuestos (excluyendo así la posible influencia de las distintas estructuras financieras que puede tomar la empresa). La empresa presenta una tendencia a el empeoramiento de esta rentabilidad, lo que se traduce en que los accionistas no obtienen rentabilidad por los activos de la empresa, al indagar sobre las posible causas de esta situación vemos como en el periodo estudiado la empresa aumenta de forma sostenida sus activos totales, muy posiblemente como consecuencia de la reorganización de sus filiales, y de las ampliaciones de su división de nutrición infantil, así como de la actualización de sus plantas; a la vez que sucedía esto los beneficios de la compañía disminuyeron de forma notable, incluso llego a reportar perdidas muy importantes, tal vez debidas a los inconvenientes causados por la reorganización de los canales de distribución, pero lo más importante debido a la caída de los precios de los productos lácteos. Parece ser que la empresa se estaba preparando para enfrentar una nueva visión de sus negocios y por eso quizás esperaba que al largo plazo su reorganización brindara frutos positivos, a pesar de que a corto plazo supuso una fuerte bajada de sus niveles de rentabilidad.

Si se compara a la empresa con el sector de alimentos, tabaco y bebidas se observa que los niveles de rentabilidad económica son inferiores a los que tienen el resto de las empresas.

Por otra parte la rentabilidad financiera, que representa el retorno que obtienen los accionistas por cada unidad monetaria invertida, es decir la medida de rendimiento del uso de los activos considerando la forma de financiar tales activos, presenta de alguna manera dos fases, una fase en los años 1990, 1991 y 1992, la cual expresa que una buena gestión de la estructura financiera, ya que mantiene una mejor posición que la rentabilidad económica, pero que comienza a dar viso de estar cambiando para luego a partir de 1993 entrar en una situación de endeudamiento externo negativo (efecto de apalancamiento negativo), donde se evidencia que la estructura financiera no se está dando buenos resultados a la empresa, casi con seguridad debido al excesivo endeudamiento externo y a simultáneamente la empresa disminuyó progresivamente los fondos propios (lo que reafirma que se trata de un cambio en la estructura de financiera).

El comportamiento de la rentabilidad financiera en el sector al que pertenece la empresa ha sido de disminución constante de la misma, aunque siempre han sido mejores que los de la empresa.

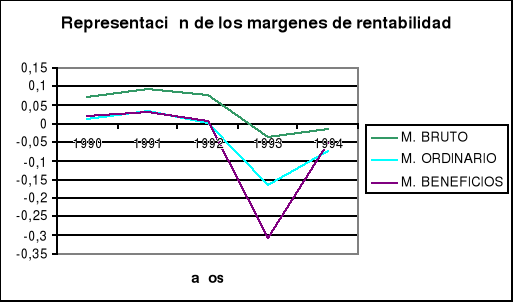

En lo que respecta a los márgenes de la empresa encontramos en primer lugar al margen bruto, el cual expresa la relación entre el resultado de explotación y las ventas, como es de esperar este margen ha mantenido una tendencia al empeoramiento, y es de esperar que los precios de sus productos disminuyeron de forma importante durante el periodo de estudio, para llegar a una mejor compresión del comportamiento de la empresa hay que comparar este margen con el margen de beneficios, el cual expresa que no hay evidencia marcada de que la empresa procediera a utilizar las actividades extraordinarias como forma de mejorar su resultados, conclusión que es posible porque no existe una diferencia grande ni marcada a favor de segundo de los márgenes, en otras palabras la similitud entre ambos márgenes hace pensar que la empresa se concentró en sus actividades, afirmación que se confirma al observar el margen ordinario, el cual es inferior al margen bruto y muy similar al margen de beneficios y no en tratar de enajenar activo que se aumentaran sus ingresos; esta idea se confirma al observar que en 1993 se procedió a un aumento de capital. De alguna manera esto hace pensar una vez más que la empresa estaba más en un proceso de larga reestructuración que en una crisis insostenible.

Los márgenes de beneficio de las empresas del sector se mantienen en niveles muy similares para todo el periodo, y la empresa está cerca de dichas niveles con excepción de los años 1993 y 1994 cuando sus márgenes caen de forma pronunciada, sin que lo mismo suceda con los márgenes del sector, donde sólo cae el margen ordinario y lo hace ligeramente.

Del análisis de la compañía se puede concluir que entre los años 1990 y 1994 la compañía emprendió un proceso de ampliación y reestructuración de sus actividades lo cual repercutió de forma negativa en la rentabilidad, sin embargo la rentabilidad económica se comportó mejor, ya que a pesar de llegar a ser negativa la misma respondía a un aumento de los activos de la empresa (producto de la ampliación), por su parte el haber cambiado la estructura financiera aumentando el endeudamiento externo produjo un efecto negativo sobre la empresa muy pronunciado, sin embargo tal situación es mejorada hacia el final del periodo cuando se decide cambiar nuevamente la estructura financiera de la empresa aumentando su capital (aunque los efectos de las deuda a se siguen repercutiendo negativamente en la empresa). Merece especial mención el que a pesar de estar en una situación financiera negativa, la empresa siguió adelante con su reorganización y concentrada en su área de negocios, sin optar por la venta de activos como es común en una época de crisis, esto induce a pensar que había plena confianza en que la estrategia de ampliación y reestructuración daría resultados positivos.

Rentabilidad

| Empresa | 1990 | 1991 | 1992 | 1993 | 1994 |

| ROA | 0,0225 | 0,0029 | 0,0051 | -0,2709 | -0,037 |

| ROE | 0,0626 | 0,0946 | 0,0206 | -3,0775 | -0,7447 |

| Margen Bruto | 0,0712 | 0,092 | 0,078 | -0,0358 | -0,0159 |

| Margen Ordinario | 0,0106 | 0,034 | 0,0029 | -0,166 | -0,072 |

| Margen de Beneficios | 0,0189 | 0,031 | 0,00564 | -0,3059 | -0,0513 |

| SECTOR | 1990 | 1991 | 1992 | 1993 | 1994 |

| ROA | 0,0373 | 0,0364 | 0,0267 | 0,0143 | 0,0143 |

| ROE | 0,1326 | 0,1321 | 0,0972 | 0,0542 | 0,0710 |

| Margen bruto | 0,0988 | 0,0986 | 0,0984 | 0,0980 | 0,0980 |

| Margen comercial | 0,0276 | 0,0340 | 0,0260 | 0,0095 | 0,0100 |

| Margen de beneficios | 0,0447 | 0,0358 | 0,0220 | 0,0180 | 0,2190 |

SOLVENCIA y LIQUIDEZ

La compra de la fábrica nueva para nutrición infantil en 1992 origina un aumento en la cuenta de balance general, movilizado inmaterial, lo cual originó un incremento bastante notable en el pago de las amortizaciones. El aumento en amortizaciones influye en un resultado del ejercicio negativo para los dos años siguientes. Podemos observar como la empresa cambia su estrategia de financiamiento hasta 1992 se financiaba principalmente mediante largo plazo a partir de ese año, el ratio de endeudamiento a corto plazo muestra como se incrementa de esta manera la empresa se los últimos años mediante la emisión de valores y obligaciones a corto plazo.

En cuanto a los resultados del ejercicio podemos notar como este es negativo en gran dimensión para 1993, originado principalmente por el pago de las amortizaciones mencionadas anteriormente y al endeudamiento a corto plazo, motivo por el cual la empresa resuelve invertir las reservas en acciones a corto plazo para generar ingresos financieros.

El importe neto de la cifra de negocio para 1993 y 1994 parecería mostrar que disminuye debido a una reducción en las ventas, pero se realizó la investigación respectiva encontrando que para esos años el precio de la leche disminuyó, explicándose así esta situación.

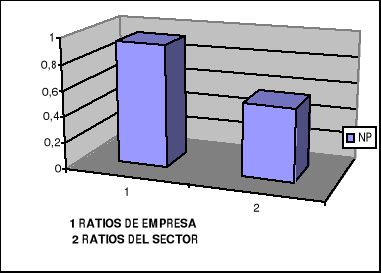

La liquidez se incrementa debido a la inversión en acciones a corto plazo pero la autonomía financiera es muy baja como consecuencia de tal inversión a pesar de que se le inyecto capital social a la empresa, la acción de invertir las reservas tuvo como resultado positivo el incremento en la liquidez del negocio, colocándose así en una situación más cómoda frente al endeudamiento a corto plazo. Otra situación generada fue que los deudores a corto plazo son la principal fuente del activo circulante.

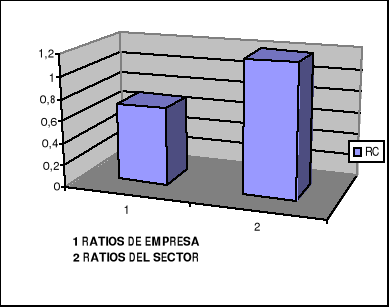

Como conclusión al análisis referente a la liquidez y solvencia de la empresa se deduce que: La habilidad de la empresa para cubrir sus pasivos circulantes con activos circulantes se encontraba en una situación incómoda en el período del 90 al 92, con un 50% aproximadamente de activo en comparación con las deudas de corto plazo, esta situación se mejora mediante un cambio en la estructura de financiamiento de la empresa consiguiendo 70 centavos por cada unidad monetaria de deuda.

Eliminando las existencias en nuestro análisis nos concentramos más en el efectivo, los valores realizables y las cuentas por cobrar en relación con las obligaciones circulantes y de esta forma brinda una medida más penetrante manifestándose que las mercancías no juegan un papel determinante para la empresa, esto se explica ya que la mayor parte de los productos lácteos que maneja están preparados para larga duración. Al eliminar esta cuenta de balance la liquidez de la empresa mejora un poco.

La capacidad en efectivo para pagar deuda enfocado en las cuentas de tesorería así como las inversiones temporales de la misma mantiene una mejoría marcada en el transcurso de los cinco años analizados de esta manera se coloca en una situación aceptable para el año 94 en comparación con el sector.

El ratio que nos muestra como usamos el dinero prestado comparando deudas con el fondo propio nos dice que la proporción que lo acreedores proporcionan en relación con lo que aportan los accionista se fue incrementando alejándose en mucho al ratio del sector hasta llegar a una paridad de aproximadamente 15 unidades monetarias de deuda por una de fondo propio. Lo que indica su fuerte apalancamiento.

Destacando la importancia relativa del financiamiento por deuda a corto plazo para la empresa, se concluye que la empresa termina con una estructura de financiamiento basada en exigible a corto plazo, totalmente opuesta que con la que inició en el 90.

Solvencia

| Empresa | 1990 | 1991 | 1992 | 1993 | 1994 |

| AP | 1,7539 | 2,175 | 2,3992 | 10,0033 | 15,83 |

| NP | 0,3604 | 0,3159 | 0,2507 | 0,088 | 0,059 |

| REP | 0,6322 | 0,6873 | 0,7493 | 0,8808 | 0,94 |

| RECP | 0,6166 | 0,569 | 0,5159 | 0,7467 | 0,92 |

| C.C.F | 1,5816 | 1,4983 | 1,6618 | 1,1352 | 0,144 |

| SECTOR | 1990 | 1991 | 1992 | 1993 | 1994 |

| Apalancamiento | 1,2015 | 1,2767 | 1,2383 | 1,2977 | 1,4657 |

| Neto sobre pasivo | 0,4542 | 0,4392 | 0,4467 | 0,4352 | 0,4478 |

| Exigible sobre pasivo | 0,5457 | 0,5607 | 0,5532 | 0,5647 | 0,5615 |

| Endeudamiento C.P. | 0,7973 | 0,7908 | 0,7774 | 0,7886 | 0,7891 |

| Solvencia Total | 1,9187 | 1,8872 | 1,9293 | 1,8931 | 1,8925 |

Liquidez

| Empresa | 1990 | 1991 | 1992 | 1993 | 1994 |

| RC | 0,7721 | 0,6597 | 0,5262 | 0,4516 | 0,7049 |

| PA | 0,4735 | 0,4873 | 0,325 | 0,3715 | 0,64 |

| LI | 0,0194 | 0,0077 | 0,0079 | 0,017 | 0,46 |

| RT |

| 0,047 | |||

| C.C.V | -0,0704 | -0,138 | -0,1608 | -0,4072 | -0,35 |

| SECTOR | 1990 | 1991 | 1992 | 1993 | 1994 |

| Ratio de circulante | 1,2084 | 1,1669 | 1,1790 | 1,1852 | 1,2012 |

| Prueba del ácido | 0,6639 | 0,6589 | 0,6681 | 0,6932 | 0,7213 |

| Ratio de liquidez | 0,1601 | 0,1377 | 0,1104 | 0,1219 | 0,1238 |

| Capital circulante | 0,5004 | 0,0402 | 0,0458 | 0,0498 | 0,0425 |

| Cobertura carga financiera | 1,0726 | 1,0765 | 1,0281 | (0,0787) | (0,0577) |

EFICIENCIA

En este apartado se observará la eficiencia en la gestión de la empresa Puleva, en cuanto a lo que se refiere a la rotación, cobros y pagos, y su estructura de costes. De igual manera, y para tener una idea más clara sobre la estabilidad de Puleva se comprarán los resultados (ratios) con los del sector.

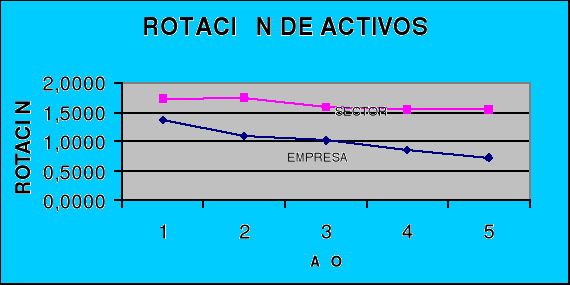

En primer lugar analizaremos la rotación de activos (RA). Se observa que con el tiempo el ratio de rotación de activos, que mide la intensidad con que se están utilizando los activos en la empresa en el proceso de ventas, ha ido disminuyendo cada año. Se aprecia como éste ratio en el '93 y '94 está por debajo de 1, lo que nos dice que se encuentra al límite de capacidad productiva. Una razón que justifique este hecho en el '93 fue el cambio de dirección que tuvo la empresa ese año.

Por su parte en el sector vemos que aunque también disminuye éste ratio con el tiempo, el mismo no se aproxima a 1, por lo que no se acerca al límite de su capacidad productiva, y se aprecia cierta eficiencia en la rotación de activos. Al ser éste ratio por las características del sector, muy crucial al momento de analizar, es que también se presenta a continuación gráficamente lo expuesto.

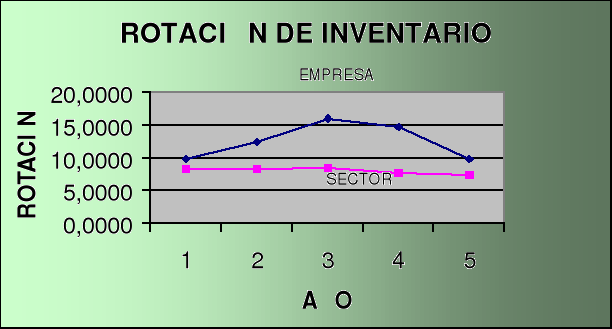

Pasando a analizar que es también fundamental por las características de la empresa, por dedicarse a productos básicos y de consumo diario, es la rotación de inventarios (RI). Éste ratio nos da información sobre la eficiencia en el control del circulante, ya que cuanto mayor sea su valor, más eficiente es este control. Se aprecia como la rotación de inventarios en general durante los años de análisis de la empresa se encuentra por encima de la media del sector, lo que da a entender que en este aspecto la empresa no tiene problema alguno. Es importante mencionar que como ventaja competitiva Puleva tiene un sistema que luego de producida la materia prima (láctea, bebidas, etc.), no se estropean los productos si se encuentran almacenados por mucho tiempo, aunque la rotación de inventario nos da como pauta de no existir inconvenientes en este sentido. Se recalca la importancia de la rotación de inventarios al representar un sector de alimentación y bebidas, en que necesario una rotación elevada por el consumo diario de estos productos.

Gráficamente el resultado en este aspecto para Puleva y el sector se aprecia seguidamente:

En cuanto al promedio medio de cobro a deudores (PMMD), hasta el '92 éste ratio en la empresa se mantiene estable, variando significativamente en el '93 en que se otorga mucho más plazo a los deudores o simplemente los mismos no pueden cubrir los pagos a tiempo. Una consecuencia de esto puede ser al hacho del cambio de dirección que tuvo Puleva durante este año. Pero comparando el mismo con el promedio medio de pago a los acreedores (PMMA), se nota que existe cierta paridad en este aspecto, por lo que nos dice que al mismo tiempo que se cobra a los deudores se paga a los proveedores. En cuanto al sector, se aprecia un PMMD bastante estable y similar al de Puleva, a no ser por el año '93, motivo explicado anteriormente.

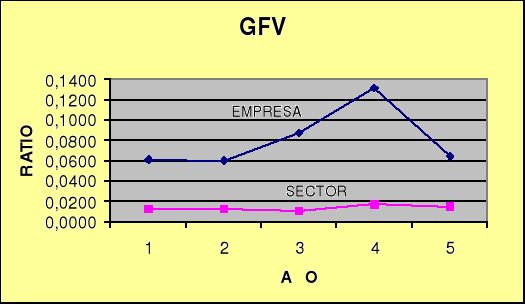

En los gastos financieros sobre ventas (GFV), Puleva se encuentra por lo general con ratios más elevados que los del sector, lo que da a entender claramente que la empresa se encuentra más apalancada que la media del sector, y prediciendo lo mal gestionada que puede estar desde el punto de vista financiero. Esto se puede relacionar al ver como el ratio de dependencia financiera es mayor que el de autonomía financiera, en todos los años que se efectúa este análisis. La explicación lógica a esta secuencia son las fuertes inversiones realizadas por la empresa en sus tres principales divisiones en 1989, exactamente un año antes de empezar el presente análisis. Estas inversiones para llevarse a cabo, produjo la necesidad de Puleva de endeudarse lo que provocó que los gastos financieros aumentaran significativamente, cosa que la empresa debió tomar en cuenta antes de proceder a endeudarse sin analizar profundamente las consecuencias.

La comparación gráfica se observa a continuación:

En lo que se refiere a gastos de personal sobre ventas (GPV), se puede deducir que Puleva se mantiene estable y similar a la media del sector hasta el año '93, año que por la causa reiteradamente mencionada pero importante de considerar, el cambio de dirección que tuvo la misma. En este año el ratio se encuentra ligeramente por encima de la media del sector, poro tampoco llega a ser una diferencia considerable. Debido a que cada sector puede presentar una media diferente en éste ratio, muchas veces este ratio por sí sólo nos permite conocer cuál es el sector en que opera la empresa. Aunque para el tipo de empresas de nuestro análisis actual la tecnología es crucial para su actividad, se podría anticipar que el personal no debería representar un gasto considerable. Sin embargo, tanto Puleva como la media del sector se aprecia que generalmente este ratio representa por encima del 10% (sobre ventas). La razón principal se justifica sobre todo en el área de distribución de los productos, en que esta actividad por las características de los productos se torna intensivo.

Se puede ver como este incremento en el grado de personal sobre ventas, se refleja en el margen comercial u ordinario, ya que en los años que Puleva mayor gasto de personal presentó fueron en el `93 y '94, año en el cual el margen comercial tuvo resultados negativos. Con esto lo que se quiere indicar es que, muchas veces no es que se incrementen los gastos de personal sino que el mismo en relación a las ventas (disminuyen las ventas) aumentan. Por lo general es de esperarse que cuando el GPV y DV (depreciación sobre ventas) son buenos, que el margen neto o comercial también lo sea. Sobre la DV es que se analizará en seguida.

En la depreciación sobre ventas (DV) si se aprecia una diferencia más considerable al transcurrir los años de análisis, ya que Puleva se encuentra por encima de la media del sector. Éste ratio permite saber el grado de velocidad de la amortización, es decir que a mayor ratio con mayor velocidad se esta amortizando. Por consiguiente, cabe deducir que Puleva amortiza con más velocidad que la media del sector, lo que implica que la inversión se recupera mucho antes. Esto también es positivo para los inversores ya que supuestamente tardarían menos en recuperar lo que han invertido en estructura fija de la empresa.

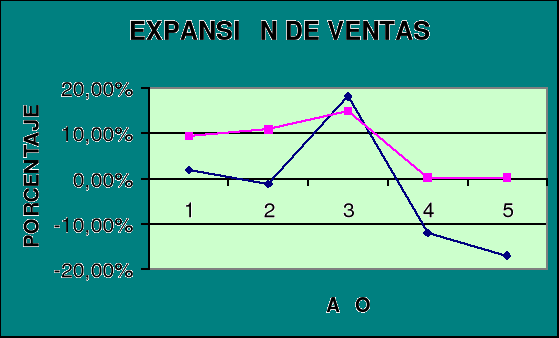

Finalmente, en cuanto a la expansión de ventas se refiere la empresa por lo general se encuentra por lo general se encuentra por debajo de la media del sector, e incluso a partir de 1993 este es negativo (lo que nos indica a primera vista que han habido resultados negativos, debido a la disminución de las ventas respecto al período anterior), por motivos ocurridos en este año antes comentados. Por lo tanto este ratio mide simplemente la relación de ventas de cierto año respecto al período anterior.

El dato atípico en la empresa Puleva se aprecia en el año 1992, pero se debe tener cuidado en este aspecto ya que el mismo representa sólo las ventas netas (INCN), y no así el resultado general del ejercicio. Pero, de igual manera esta claro el incremento de las ventas durante este año, que vuelven a disminuir en el '93 por motivos conocidos, y en este caso tambi'en por el aumento de capital que se produjo ese año de 1.400.000.000.

Este aspecto se puede compara visualmente mediante el presente gráfico.

Matriz de correlación de ratios

El estudio de la matriz de correlación de ratios es importante porque ayuda identificar relaciones estructurales entre los ratios, lo que sirve para hacer un mejor diagnostico de la empresa, además que observando ratios altamente correlacionados se pueden disminuir el número de variables a estudiar y por ende redunda en un ahorro de tiempo, ya que se estudiarían únicamente los ratios necesarios, es decir los que representan la información relevante. Por otra parte se permite contrastar ambos análisis (antes de estudiar la matriz y después de hacerlo), de forma que se contraste la relevancia de la información redundante.

Algunos ratio están correlacionados de manera natural, bien sea porque uno es parte del otro ( ROA-ROE), porque tienen elementos comunes en el denominador o en el numerador (Margen Bruto-Margen Ordinario), o porque son afectados de manera similar por la situación económica de la empresa. Con base en esta situación se comentarán aquellos ratios que responden a una situación particular de la empresa.

En primer lugar hay que señalar que la relación del ROA con los distintos márgenes es muy elevada, y si bien es considera lógica dicha relación en este caso es más elevada de lo usual, especialmente con el margen bruto.

Una de las relaciones más interesantes es la del ROA con el apalancamiento de la empresa, ya que el mismo es muy cercano a -1, lo que indica de forma clara que a esta empresa el apalancamiento se ha resultado negativo, situación que se confirma al ver la relación con el ratio de gastos financieros sobre ventas, el cual es también muy cercano a -1, en definitiva la estructura de la deuda influía de forma muy negativa e importante sobre la rentabilidad de la empresa.

Otro aspecto que merece ser mencionado es la baja correlación que guarda con la prueba del ácido, aunque la explicación es clara puesto que dado las características de los productos las existencia son relativamente bajas (ya que son perecederas).

Dado que el ROA y el ROE están muy correlacionados el segundo se comporta de forma similar que el primero con respecto al resto de ratios por tanto no hace falta mayores comentarios.

En cuanto a los distintos márgenes de la empresa los mismo tienen una lógica aunque inusualmente elevada correlación negativa con los periodos medios de maduración tanto de deudores como de acreedores.

Ya en los ratios de solvencia llama la atención la alta correlación que guarda el apalancamiento con la depreciación sobre ventas, ya que estos ratios normalmente no están correlacionados de esa forma, quizás se deba a que la empresa muy presumiblemente haya estado en un proceso de reestructuración que incluía la renovación de equipos y que estos fuesen financiados con fuentes externas a la compañía.

La deuda a corto plazo parece tener un efecto negativo en el rotación de los inventarios ya que tienen una correlación negativa muy cercana a uno, quizás se deba a que en uno de los años estudiados y como producto de la reorganización de la logística de la empresa la distribución de los productos estuvo prácticamente paralizada, esta anormal situación puede estar influyendo en el resultado matemático de la correlación.

Anexos

| Consumo anual por persona de alimentos, bebidas y | ||||||

| tabaco en el hogar en cantidades físicas1. 1990-1994 | ||||||

|

| 1990 | 1991 | 1992 | 1993 | 1994 | |

| Pan corriente de trigo | 59,56 | 59,26 | 58,47 | 55,10 | 54,58 | |

| Carne vacuno fresca | ||||||

| y congelada | 10,97 | 11,17 | 11,03 | 10,81 | 10,28 | |

| Carne cerdo fresca | ||||||

| y congelada | 10,48 | 10,34 | 10,62 | 10,61 | 9,20 | |

| Pollo o gallina fresco | ||||||

| o congelado | 20,74 | 20,57 | 20,27 | 19,78 | 19,14 | |

| Pescados frescos | ||||||

| y congelados | 17,77 | 17,92 | 18,31 | 18,71 | 18,05 | |

| Leche de vaca | 120,45 | 122,33 | 123,70 | 127,50 | 125,68 | |

| Huevos frescos | 205,19 | 190,99 | 187,98 | 183,64 | 181,74 | |

| Aceite de oliva | 15,68 | 15,77 | 17,42 | 17,18 | 17,62 | |

| Aceite de girasol | 7,09 | 7,14 | 7,00 | 6,69 | 6,77 | |

| Frutas frescas | 99,98 | 97,09 | 95,87 | 100,26 | 96,47 | |

| Verduras y | ||||||

| legumbres frescas | 54,46 | 54,57 | 55,80 | 55,78 | 56,91 | |

| Patatas | 55,75 | 58,01 | 55,81 | 52,70 | 55,66 | |

| Azúcar | 10,23 | 10,04 | 9,93 | 9,74 | 9,38 | |

| Refrescos y gaseosas | 29,75 | 31,16 | 32,13 | 31,08 | 33,14 | |

| Vinos de mesa | 24,84 | 22,49 | 22,13 | 22,21 | 21,24 | |

| Cervezas | 13,78 | 13,71 | 13,92 | 13,15 | 13,63 | |

| Cigarrillos negros | 34,41 | 31,81 | 33,18 | 29,70 | 25,66 | |

| Cigarrillos rubios | 38,68 | 41,58 | 43,00 | 41,22 | 41,85 | |

| 1 Las unidades consideradas son: kilos para sólidos, litros para líquidos, unidades para huevos y cajetillas para cigarrillos | ||||||

| Fuente: INE, Encuesta Continua de Presupuestos Familiares | ||||||

| Gasto anual de los hogares en bienes y servicios. 1990-1994 | ||||||

|

|

| 1990 | 1991 | 1992 | 1993 | 1994 |

| GASTO MEDIO | ||||||

| POR HOGAR |

| 2.214.380 | 2.407.652 | 2.591.086 | 2.663.214 | 2.754.811 |

| Índice para | ||||||

| cada categoría | ||||||

| (total=100), según | ||||||

| nivel de estudios | ||||||

| del SP1 | ||||||

| Analfabetos | 55,43 | 55,00 | 54,84 | 54,77 | 53,69 | |

| Sin estudios | 74,97 | 75,25 | 72,61 | 72,98 | 74,38 | |

| 1er grado | 98,77 | 96,75 | 96,33 | 93,78 | 93,90 | |

| 2º grado, 1er ciclo | 107,88 | 109,04 | 106,79 | 105,72 | 104,51 | |

| 2º grado, 2º ciclo | 128,09 | 130,54 | 126,75 | 124,93 | 124,45 | |

| 3er grado, 1er ciclo | 148,48 | 144,53 | 147,48 | 154,66 | 147,15 | |

| 3er grado, 2º y | ||||||

| 3er ciclo |

| 179,05 | 183,76 | 184,85 | 168,68 | 174,94 |

| PARTICIPACIÓN | ||||||

| PORCENTUAL DE | ||||||

| LOS GRUPOS DE | ||||||

| GASTO | ||||||

| Alimentos, bebidas | ||||||

| y tabaco | 26,83 | 25,40 | 24,21 | 23,60 | 23,88 | |

| Vestido y calzado | 10,02 | 9,82 | 9,27 | 8,31 | 7,70 | |

| Vivienda, calefacción | ||||||

| y alumbrado | 19,99 | 22,00 | 22,95 | 24,48 | 25,51 | |

| Muebles, artículos de | ||||||

| mobiliario y menaje | 6,44 | 6,44 | 6,49 | 6,23 | 6,00 | |

| Servicios médicos y | ||||||

| gastos sanitarios | 2,39 | 2,45 | 2,58 | 2,79 | 2,70 | |

| Transporte y | ||||||

| comunicaciones | 13,13 | 12,78 | 13,08 | 13,31 | 13,27 | |

| Esparcimiento, | ||||||

| espectáculos, | ||||||

| enseñanza y cultura | 6,32 | 6,01 | 6,29 | 6,49 | 6,41 | |

| Otros bienes y | ||||||

| servicios | 12,19 | 12,44 | 12,29 | 11,77 | 11,41 | |

| Otros gastos no | ||||||

| mencionados | ||||||

| anteriormente |

| 2,70 | 2,66 | 2,84 | 3,02 | 3,13 |

| 1 Sustentador principal | ||||||

| Fuente: INE, Encuesta Continua de Presupuestos Familiares | ||||||

| Precios. 1990-1994 |

|

|

|

| ||

|

|

| 1990 | 1991 | 1992 | 1993 | 1994 |

| IPC POR GRUPOS | ||||||

| (variación en un año) | ||||||

| Total |

| 6,7 | 5,9 | 5,9 | 4,6 | 4,7 |

| Alimentos, bebidas | ||||||

| y tabaco | 6,5 | 3,5 | 3,7 | 1,1 | 5,7 | |

| Vestido y calzado | 5,0 | 5,4 | 5,1 | 4,5 | 2,5 | |

| Vivienda | 7,8 | 7,2 | 6,5 | 6,3 | 4,8 | |

| Menaje y servicios | ||||||

| para el hogar | 5,1 | 5,1 | 5,4 | 4,5 | 2,3 | |

| Servicios médicos | ||||||

| y conservación | ||||||

| de la salud | 6,8 | 9,7 | 9,8 | 5,0 | 4,0 | |

| Transportes y | ||||||

| comunicaciones | 7,2 | 8,5 | 7,6 | 7,7 | 5,9 | |

| Esparcimiento, | ||||||

| deporte, cultura | ||||||

| y enseñanza | 5,4 | 6,2 | 7,6 | 6,1 | 4,4 | |

| Otros gastos |

| 8,8 | 9,0 | 9,4 | 7,1 | 4,5 |

| P Datos provisionales | ||||||

| Fuente: INE, Índice de Precios de Consumo | ||||||

Bibliografía y fuentes de información

-

BECERRA D., Rigoberto A; Metodología para el análisis financiero; Universidad del Zulia, Venezuela 1995

-

COMISIÓN NACIONAL DEL MERCADO DE VALORES DE ESPAÑA, a través del web site www.cnmv.es

-

PULEVA, S.A., a través del web site www.puleva.es

-

INSTITUTO NACIONAL DE ESTADÍSTICA DE ESPAÑA, a través del web site www.ine.es

Descargar

| Enviado por: | El remitente no desea revelar su nombre |

| Idioma: | castellano |

| País: | Venezuela |

Todos los derechos reservados.