Administración y Dirección de Empresas

Administración y Dirección de Empresas

Parte I (20%)

¿Es posible que una empresa tenga utilidades operacionales significativas y sin embargo no esté en condiciones de hacer frente a los pagos de sus deudas cuando éstas venzan? Justifique su respuesta, identificando ratios financieros que le permitan respaldar su respuesta.

Respuesta

Sí, es posible ya que una empresa puede ser rentable y tener serios problemas de liquidez, motivo por el cual es necesario que el análisis financiero sea integral con el objeto de equilibrar estos dos aspectos que tienden a comportarse en forma opuesta: a mayor liquidez, menor rentabilidad y viceversa.

La Rentabilidad y sus indicadores (Rendimiento, Rentabilidad del Patrimonio, otros) están asociados a los Resultados de la Cia: Resultado Operacional, Resultado del ejercicio, o sea, conceptos devengados.

En tanto, la Liquidez y sus indicadores (Razón Corriente, Prueba Ácida, otros) dicen relación con la capacidad de generar dinero de la Cía., a través de la transformación de las inversiones de Corto Plazo (Stock, Clientes), de forma tal de cumplir oportunamente con sus pagos de Corto Plazos decir, el principio del percibido.

En el último “Encuentro Nacional de la Empresa (ENADE)” se produjo el siguiente diálogo entre los gerentes de finanzas de Endesa y Eperva:

G. F. Endesa: “No entiendo por qué tienes una razón de endeudamiento tan baja en circunstancias que el mercado se encuentra con una gran liquidez lo que hace posible conseguir financiamiento muy barato.”

G.F. Eperva: “Yo creo que tu empresa está mal, ya que al tener un nivel de endeudamiento tan alto, estás arriesgando demasiado el retorno de tus accionistas.”

Desde un punto de vista financiero, ¿qué comentarios le merecen las aseveraciones de cada uno de los gerentes?

Respuesta:

El punto de fondo en ambos diálogos es que ninguno de los gerentes toma en cuenta que el endeudamiento debe analizarse a la luz de la estabilidad de las ventas. Endesa tiene resultados operacionales estables (tarifas fijadas por decreto) que le permiten usar más deuda que en el caso de Eperva, quien presenta una alta volatilidad en sus ventas (clima, vedas, plagas, migraciones, precios, etc.).

Parte II (40%)

A continuación se presentan los Estados Financieros de la Cia. Sayonara S.A, empresa productora de cereales para caninos para el período 2000 -2004.

A base de los datos proporcionados, se pide:

1.- Explicar cómo ha evolucionado el endeudamiento de la empresa en el período 2000- 2002 (ambos años incluidos). ¿Se han producido cambios significativos en el financiamiento de la empresa en el año 2002? Justifique su respuesta.

| 2000 | 2001 | 2002 | |

| Ratio endeudamiento | 0,34 | 1,66 | 0,39 |

| Ratio deuda Corto Plazo/Deuda total | 0,88 | 0,96 | 1,00 |

| Cobertura Gastos Financ.(veces) | 11 | -2 | -1,94 |

En el período 2000-2002, el endeudamiento de la empresa tuvo un comportamiento errático:

Del año 2000 al 2001, la razón de endeudamiento aumento significativamente, pasando de 0,34 a 1,66, producto de un aumento de la deuda en mas del doble (el aumento fue de un 135%) y disminución del patrimonio en un 51%, debido a las perdidas en que incurrió la empresa en el año 2001.

La mayor parte del total de la Deuda es deuda de Corto Plazo. (88% en el año 2000 y 96% en el año 2001)

En el año 2002, sí se producen cambios significativos en el financiamiento de las inversiones de la empresa:

-

Existe un relevante aporte de capital de $ 750 millones, hecho que explica en gran medida la gran disminución del ratio de endeudamiento del año 2001 al 2002 ( de 1,66 a 0,39)

-

La deuda total del años 2002 disminuyó en un 38% con respecto al 2001 y 100% de ella corresponde al Corto Plazo.

2.- Identifique una fortaleza y una debilidad de la empresa en materia de Rentabilidad para el período 2000 - 2002 (ambos años incluidos). Justifique su respuesta

Fortaleza:

| 2000 | 2001 | 2002 | |

| Margen Bruto (Margen Bruto/Ventas) | 63,8% | 64,4% | 64,6% |

Lo anterior implica que los Costos variables con respecto a las Ventas son proporcionalmente bajos y su proporción no ha experimentado cambios significativos en el período.

Debilidad:

| 2000 | 2001 | 2002 | |

| Rent. Operacional sobre Activos | 11,7% | -26,5% | -10,6% |

Marcada disminución del Resultado Operacional, producto fundamentalmente de “Otros Costos Fijos”

O

Debilidad:

| 2000 | 2001 | 2002 | |

| Rent. Patrimonio (Ut.Neta/Patr.) | 10,0% | -105,9% | -22,5% |

Marcada disminución del Resultado del ejercicio producto fundamentalmente del alto valor de “Otros Costos Fijos”, lo que afecta al Resultado Operacional y del marcado aumento de los Gastos Financieros, debido a la evolución del endeudamiento.

Comportamiento errático del Patrimonio debido a la disminución de la Reservas derivadas de las pérdidas de la Cía en los años 2001 y 2002 por una parte y por otra, al aporte de Capital del año 2002.

3.- ¿Qué opina del equilibrio financiero que presenta la empresa en los años 2000 y 2001? ¿Qué repercusiones tiene esta situación en la Cía.? Justifique su respuesta.

| 2000 | 2001 | |

| Razón Corriente | 1,95 | 0,8 |

| Capital de Trabajo (Mill$) | 200 | - 110 |

Del año 2000 al 2001 se produce un cambio radical en el equilibrio financiero. En efecto, en el año 2000, las inversiones de Corto Plazo son financiadas en aprox. un 50% con fuentes de financiamiento de Corto Plazo y el resto se financia con fuentes de Largo Plazo. En tanto, en el año 2001, las inversiones de Corto Plazo son financiadas totalmente con fuentes de financiamiento de C. Plazo, incluso éstos contribuyen a financiar inversiones de Largo Plazo.

La situación alcanzada en el año 2001 puede traer consigo problemas de liquidez, esto es, no contar oportunamente con el dinero que sea necesario para cumplir con los compromisos, pagos de Corto Plazo.

4.- Utilizando el método Dupont, identifique y explique las causas que explican la evolución del Rendimiento (Rentabilidad Operacional sobre Activos) en el transcurso de los 4 años.

| 2000 | 2001 | 2002 | 2003 | |

| Rotación Activos Totales (veces) | 1,70 | 1,99 | 1,61 | 1,46 |

| Margen Operacional (Rdo.Oper./Ventas) | 6,9% | -13,3% | -6,6% | 14,8% |

| Rentabilidad Operacional sobre Activos | 11,7% | -26,5% | -10,6% | 21,6% |

La evolución del Rendimiento se explica fundamentalmente por el comportamiento del Margen Operacional (%). A su vez, la evolución del % del Margen Operacional, se explica por la evolución del Resultado Operacional el cual es negativo para los años 2001 y 2002, producto de la relevancia de la partida “Otros gastos fijos”. El resultado operacional positivo del año 2003, se explica fundamentalmente por el aumento de las ventas en un 60% con respecto al 2002, sin aumento significativo en los Costos fijos operativos.

5.- En materia de puntualidad de los pagos (pagos a proveedores, pagos de clientes). ¿Ha mejorado o ha empeorado la situación de la Cía. del año 2002 al año 2003. Justifique su respuesta y explique las repercusiones para la Cía. de los resultados obtenidos.

| 2002 | 2003 | |

| Plazo medio pago proveedores (días) | 113 | 75 |

| Plazo medio cobro clientes (días) | 9 | 68 |

Asumiendo que las condiciones de crédito otorgadas por proveedores no han variado, el plazos medio de pago ha mejorado notoriamente, logrando pagar dentro del plazo máximo establecido de 90 días con lo cual mejora la imagen de la Cía. ante los proveedores.

En lo pertinente al plazo de cobro a clientes, si las condiciones de crédito no han variado, las cobranzas de la empresa han empeorado con creces. Esto contribuye a complicar la situación de liquidez de la empresa en lo referente a la oportunidad de pagos de sus compromisos de corto plazo.

6.- Como accionista de la Cía. ¿qué opina de la evolución de los dividendos (utilidades distribuidas) de la Cía. en el transcurso de los 4 años? Explique y justifique su respuesta.

Lamentablemente, los años 2001 y 2002 producto de los resultados negativos de la Cía., no permitió repartir dividendos. Afortunadamente la situación mejora en el año 2003, motivo por el cual fue posible repartir dividendos por $ 120 millones

Parte III (40%)

La Dirección Financiera de “Gradient S.A.”, productora de Skite Surf, está discutiendo los escenarios y proyecciones financieras para el año 2005. La definición de los planes presupuestados requiere en último término la elaboración de un informe con los datos que a continuación se solicitan:

Volumen en unidades físicas que se requieren vender para alcanzar el equilibrio financiero.

Nivel del resultado operacional requerido por la empresa para alcanzar el equilibrio financiero.

Con los resultados de a) y b) encuentre el máximo endeudamiento adicional posible a una tasa del 6% anual, que permita alcanzar el equilibrio financiero. Suponga un nivel de ventas estimado de 150.000 unidades para el año 2005.

Grado de apalancamiento (Leverage) operativo y financiero para el nivel de ventas estimado para el año 2005, el cual asciende a 150.000 unidades. Interprete los resultados obtenidos.

Si el nivel de ventas del año 2005 fuese un 7.5% inferior al estimado (150.000 unidades). Determine, utilizando los conceptos de apalancamiento, las repercusiones de esta situación en el resultado operacional y en el beneficio a distribuir entre los accionistas comunes.

Como variaría el punto de equilibrio operativo (q*) si la empresa reduce los costos fijos operacionales en un 25% y se incrementan los costos variables unitarios en un 10%.

Para confeccionar lo pedido, Ud. cuenta con la siguiente información:

-

La gerencia estima un margen de contribución para el año 2005 de 25%.

-

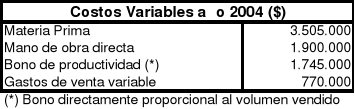

Los costos variables del año 2005 permanecerán unitariamente similares a lo que se observa en el año 2004, para un volumen de venta a diciembre del presente año de 120.000 unidades:

-

La estructura de financiamiento comprende recursos propios y recursos ajenos. Los pasivos corresponden a préstamos por un monto de $ 6.250.000, de los cuales un 50% está pactado al 7% anual y el resto al 5% anual.

-

La tasa de impuestos a la renta es del 20%.

-

La empresa se ha comprometido a entregar a perpetuidad un monto anual por concepto de dividendos preferentes de $ 740.000.

-

El nivel de ventas requerido para alcanzar el equilibrio operativo se estima en $ 3.000.000.

-

La depreciación de los activos fijos asciende $ 180.000.

Respuesta

b)

a)

Nivel de ventas para equilibrio operativo = $ 3.000.000

Nivel de equilibrio financiero en unidades

c)

d)

e)

f)

Por lo tanto el aumento es de 2.435 unidades

Descargar

| Enviado por: | Satriani |

| Idioma: | castellano |

| País: | Chile |

Todos los derechos reservados.