Química

Uranio

Indice

-

Introducción 2

-

Propiedades 2

-

Estado natural 3

-

Extracción 3

-

Aplicaciones 3

-

Bomba de fisión 4

-

Radiactividad 5

-

Panorama mundial 5

-

Producción minera 9

-

Perspectivas 11

-

Los precios 13

-

Gráficas 13

-

Bibliografía 13

Uranio

INTRODUCCION

El Uranio, de símbolo U, es un elemento metálico radiactivo, principal combustible de los reactores nucleares. Su número atómico es 92 y es un miembro de los actínidos del sistema periódico.

El uranio fue descubierto en 1.789, en la uraninita (un mineral radiactivo compuesto por óxido de uranio), por el químico alemán Martin Heinrich Klaproth, quien le puso ese nombre por el planeta Urano. Fue aislado en estado metálico en 1.841. Las propiedades radiactivas del uranio fueron demostradas en 1.896, cuando el físico francés Antoine Henri Becquerel produjo (por la acción de una sal fluorescente denominada uranilsulfato de potasio) una imagen en una placa fotográfica cubierta con una sustancia que absorbía la luz. Las investigaciones sobre la radiactividad que siguieron al experimento de Becquerel condujeron al descubrimiento del radio y a nuevos conceptos de la organización atómica.

PROPIEDADES

El uranio tiene un punto de fusión de 1.132 °C, un punto de ebullición de 3.818 °C y una densidad de 19,05 g/cm3 a 25 °C; la masa atómica del elemento es 238,029. Tiene tres formas cristalinas; una de ellas, la que se obtiene a unos 770 °C, es maleable y dúctil. El uranio es soluble en ácido nítrico y clorhídrico, y es insoluble en los álcalis. Desplaza al hidrógeno de los ácidos minerales y de las disoluciones salinas de metales como el mercurio, la plata, el cobre, el estaño, el platino y el oro. Cuando está finamente dividido, arde con facilidad en el aire a temperaturas de 150 a 175 °C. A 1.000 °C, reacciona con el nitrógeno y forma un nitruro amarillo.

El uranio tiene estados de oxidación de 3, 4, 5 y 6. Entre los compuestos hexapositivos están el trióxido de uranio (UO3) y el cloruro de uranilo (UO2Cl2). El tetracloruro de uranio (UCl4) y el dióxido de uranio (UO2) son ejemplos de compuestos tetrapositivos o uranosos. Por lo general, estos últimos compuestos son estables, aunque expuestos excesivamente al aire se revierten a la forma hexapositiva. Las sales de uranilo, como el cloruro, se pueden descomponer en presencia de luz intensa y materia orgánica.

ESTADO NATURAL

El uranio no existe en estado libre en la naturaleza, sino que se encuentra como óxido o sal compleja en minerales como la uraninita y la carnotita. Tiene una proporción media en la corteza terrestre de unas 2 partes por millón y, entre los elementos, ocupa el lugar 48 en abundancia natural. El uranio puro contiene más de un 99% del isótopo uranio 238, menos de un 1% del isótopo fisible uranio 235 y cantidades menores de uranio 234, formado por la desintegración radiactiva del uranio 238. Entre los isótopos del uranio producidos artificialmente están el uranio 233, el uranio 237 y el uranio 239. Se conocen los isótopos con números másicos entre 222 y 242.

EXTRACCION

En el procedimiento clásico para extraer uranio se separa la uraninita y se mezcla con ácido sulfúrico y ácido nítrico. El uranio se disuelve así formando sulfato de uranilo (UO2SO4); el radio y los demás metales que se encuentran en la mena de uraninita se precipitan como sulfatos. Al añadir hidróxido de sodio, el uranio precipita como diuranato de sodio (Na2U2O7·6H2O), conocido también como óxido amarillo de uranio. Para obtener uranio de la carnotita, se trata la mena, finamente triturada, con una disolución caliente de sosa y potasa cáustica para disolver el uranio, el radio y el vanadio. Después de eliminar la roca madre arenosa por medio del lavado, se trata la disolución con ácido sulfúrico y cloruro de bario. Una disolución cáustica alcalina añadida al líquido restante precipita el uranio y el radio, aumentando su concentración. Estos métodos clásicos de extraer uranio de sus minerales han sido sustituidos actualmente por otros procedimientos, como el método de extracción con disolventes, el intercambio iónico y el método de volatilidad. Para el método de producción del isótopo artificial uranio 233.

APLICACIONES

Después del descubrimiento de la fisión nuclear, el uranio se convirtió en un metal estratégico. Al principio, su uso estaba prácticamente restringido a la producción de armas nucleares. En 1.954 se empezó a utilizar el uranio enriquecido con el isótopo 235 para el desarrollo de plantas nucleares. En tiempos de paz, se discutieron sus aplicaciones en la Conferencia Internacional sobre la Utilización Pacífica de la Energía Atómica de 1.955, 1.958 y 1.964, celebradas en Ginebra (Suiza).

El potencial de uranio como fuente de energía industrial se hizo evidente con la botadura en 1.954 del primer submarino movido por energía nuclear, el Nautilus de Estados Unidos. Las plantas de energía convencional, que producen 60.000 Kw. de electricidad, consumen unos 18 millones de Kg. de carbón por mes. Una planta nuclear de 60.000 Kw. sólo requiere 7 Kg. de uranio 235 por mes. Sin embargo, los problemas de escasez del uranio, de seguridad de las plantas y de almacenaje de los productos residuales del uranio y el plutonio radiactivos, han impedido la completa ejecución del potencial de la energía nuclear.

Las menas de uranio están ampliamente distribuidas por todo el mundo. Los sedimentos de uraninita, la mena más rica en uranio, se encuentran principalmente en Canadá, República Democrática del Congo y Estados Unidos. En 1.955 se descubrió en Colorado (Estados Unidos) un mineral llamado cofinita, una mena de alta calidad que contiene casi un 61% de uranio. Más tarde se encontraron sedimentos de este mineral en otros países.

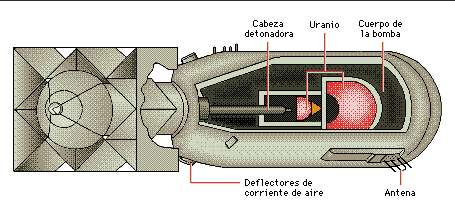

BOMBA DE FISION

La primera bomba atómica empleada en tiempos de guerra fue lanzada por Estados Unidos el 6 de agosto de 1.945. Produjo una explosión que devastó la ciudad japonesa de Hiroshima y mató a decenas de miles de personas en menos de un minuto. La bomba era del tipo cañón de fisión y provocó una explosión nuclear al disparar un fragmento de material fisil hacia otro de la misma clase. En este caso la materia era el uranio. Este tipo de bomba es similar a un cañón en que una pequeña parte de uranio es disparada hacia un fragmento mayor que es el objetivo. Al impactar, las dos piezas se unen un instante con lo que se llega a la masa supercrítica (es decir a una masa superior a la que hace falta para mantener una reacción nuclear en cadena). La rápida liberación de grandes cantidades de energía en un volumen limitado provoca la explosión. En el caso del artefacto lanzado sobre Hiroshima, la masa de uranio era del tamaño de una manzana y produjo una explosión tan potente como 20 kilotoneladas de TNT.

RADIACTIVIDAD

Es la desintegración espontánea de núcleos atómicos mediante la emisión de partículas subatómicas llamadas partículas alfa y partículas beta, y de radiaciones electromagnéticas denominadas rayos X y rayos gamma. El fenómeno fue descubierto en 1.896 por el físico francés Antoine Henri Becquerel al observar que las sales de uranio podían ennegrecer una placa fotográfica aunque estuvieran separadas de la misma por una lámina de vidrio o un papel negro. También comprobó que los rayos que producían el oscurecimiento podían descargar un electroscopio, lo que indicaba que poseían carga eléctrica. En 1.898, los químicos franceses Marie y Pierre Curie dedujeron que la radiactividad es un fenómeno asociado a los átomos e independiente de su estado físico o químico.

PANORAMA MUNDIAL

Si bien la generación eléctrica de origen nuclear se ha doblado mundialmente en la última década, llegando a alcanzar los 2.328 TWh en 1.998, con una potencia instalada de 339,4 GWe, se observa, en los últimos años, un decidido estancamiento como lo demuestra el hecho de que solamente se ha informado a la OIEA de 13 GW de nueva potencia instalada en el período 1.996-1.998.

En el siguiente cuadro se pueden ver las cifras de la industria nuclear correspondientes a 1.999:

MERCADO MUNDIAL DEL COMBUSTIBLE NUCLEAR (1.999)

| POTENCIA INSTALADA NUCLEAR | GWe |

| Estados Unidos | 95,4 |

| Europa Occidental | 121,2 |

| Europa del Este y CEI (Rusia, Ucrania, Lituania) | 44,2 |

| Extremo Oriente (Japón, Corea del Sur, Taiwán, China) | 59,7 |

| Otros | 18,9 |

| TOTAL | 339,4 |

| PRODUCCION ELECTRICA * | 2.328 TWh |

| URANIO NATURAL |

|

| Demanda | 68.300 t |

| Producción * | 31.750 t |

| URANIO ENRIQUECIDO |

|

| Demanda | 34,3 MUTS |

| Capacidad de producción | 53,7 MUTS |

UTS = Unidades Técnicas de Separación-; (*) estimado

El mercado mundial del uranio ha experimentado en la década actual dramáticos cambios, debidos, por un lado, a la tendencia que se observa en la generación eléctrica de origen nuclear y, por otro, a los desarrollos políticos y económicos presentes tanto en países productores como consumidores.

Desde el comienzo de los años sesenta hasta mediados de los ochenta, el mercado del uranio, si se excluyen los países de economía intervenida, se caracterizó por una clara situación de dominio de la oferta, lo que llevó a una tasa de crecimiento de la generación eléctrica nuclear muy importante. Esta situación incluso podría aplicarse, aunque no se tienen datos fiables, a la antigua URSS y países satélites. La transformación política de esta región a comienzos de los noventa supuso un importante paso para una integración global del mercado del uranio y, como consecuencia de la relajación de las tensiones políticas, éste recibe una importante oferta adicional proveniente de los nuevos estados derivados de la ex URSS, como son Kazajstán, la Federación Rusa, Ucrania y Uzbekistán.

Además de estas modificaciones en los inventarios que podrían denominarse "civiles", la percepción de que cantidades importantes de uranio relacionado con las actividades militares, tanto en EE.UU. como en la Federación Rusa, podrían ponerse en situación de comercio libre, tuvo una notable influencia en el mercado. Uranio altamente enriquecido (HEU), plutonio y uranio natural almacenados para usos militares podrían ser convertidos en uranio comercial para aplicación civil. Sin embargo, la velocidad con la que se ha venido realizando este proceso no ha estado muy clara, lo que ha introducido un elemento más de incertidumbre en las expectativas de futuro.

Por todo lo anterior, a partir de 1.990 se crea una situación de sobreoferta que fue la causa de una severa reducción de la producción y, paralelamente, en la investigación minera a pesar de que la industria nuclear ofrecía una tendencia clara al crecimiento. La consecuencia inmediata fue la fuerte caída de precios que tuvo su mínimo en 1.994 cuando el índice NUEXCO se situó en 18,33 $/Kg., siendo el más bajo desde 1.974, y que coincidió con una producción que satisfacía solamente el 55% de las necesidades reales de ese año.

Evidentemente, esta contracción de la oferta para una demanda en crecimiento provocó una subida de precios que alcanzó, en agosto de 1.996, el nivel de 39,65 $/Kg., lo que supuso un incremento del 116% en un período de dos años. Complementariamente, la producción se incrementó en un 4,9% e incluso algunas empresas formularon programas de expansión de la producción. No obstante, la fase descendente de los precios surgió de nuevo y en 1.997, aparece una cifra de 23,92 $/Kg.

En 1.999 producían uranio veintitrés países, de los cuales los diez más importantes (África del Sur, Australia, Canadá, Federación Rusa, Namibia, Níger, Ucrania, EE.UU. y Uzbekistán), ofrecían el 90% de la producción. Por el contrario, treinta países aparecían como consumidores de uranio, no coincidiendo en absoluto, y a nivel individual, las necesidades con la producción, lo que representa un mercado altamente desequilibrado desde el punto de vista cuantitativo.

La importancia que tienen los países del Este de Europa se pone de manifiesto por el hecho de que, en 1.998, la Federación Rusa fue el primer suministrador de uranio del mercado mundial, así como de elementos combustibles de los que envió 2.200 t a diversas centrales europeas que poseían el diseño ruso, e incluso a países occidentales entre los que destaca EE.UU., que recibió 2.090 t de uranio enriquecido. Igualmente, Kazajstán, Ucrania y Uzbekistán suministraron un total de 2.287 t en ese año.

Los acontecimientos que han caracterizado al mercado del uranio en los últimos años ilustran una persistente incertidumbre, tanto del lado de la oferta como de la demanda. Una parte importante de esta incertidumbre es el resultado de las decisiones políticas que se tomen al respecto y que afectarán a la conversión del uranio altamente enriquecido para usos militares en uranio de bajo enriquecimiento para usos civiles, a la venta por parte de los EE.UU. de los inventarios estratégicos y al cambio en las restricciones que, tanto EE.UU. como la UE, impongan a las compras procedentes de la Federación de Estados Independientes.

Según E & M Journal, el consumo de uranio en 1.999 fue de 163,9 Mlb U3O8 (63.044 t de U contenido), un 3,4% superior al habido en el año precedente (158,5 Mlb).

Con una producción estimada en 35.547 t de U contenido, el déficit oferta minera-demanda supuso el 43,6% de ésta, o sea unas 27,5 kt U (26,1 kt en 1996), acelerando la reducción de los stocks. No debe olvidarse que el reciclado del combustible nuclear agotado, que contiene todavía cantidades apreciables de U235, Pu239 y U238, está aportando cantidades crecientes de material reutilizable; en particular, el plutonio está siendo aprovechado para formar un combustible mixto de óxidos de U-Pu, con una producción en 1.999 equivalente a 2,7 Mlb U3O8 (1.038 t de U).

Durante 1.999 continuó vigente el sistema de cuotas para las exportaciones de la antigua URSS a Estados Unidos y la Unión Europea, bajo el acuerdo de "matched sales" y los contratos con US Enrichment Corp. (USEC) para reconversión de material del arsenal militar ruso.

PRODUCCION MINERA

La producción mundial de uranio creció nuevamente en 1.999, hasta 35.547 t de metal contenido (+ 2%), afianzando la tendencia a la recuperación iniciada en 1.998 después del notable descenso de los años precedentes. Los mayores incrementos se produjeron en Australia (11%) y Africa (4,9%). La antigua URSS sólo perdió un 0,3%, pero en Norteamérica disminuyó un 10,7% en Estados Unidos, subiendo en Canadá un 2,6%. La Unión Europea vio recortada su producción en un 22%.

Canadá sigue siendo, por mucho, el mayor productor mundial, aportando en 1.999 el 33,8% de la oferta total. El incremento experimentado en 1.999 se debió exclusivamente al aumento de la extracción en la mina de Rabbit Lake, que compensó con creces el cierre a finales de 1.998 de la mina de Stanleigh.

El segundo país productor, Australia, suministró en 1.999 el 15,5% de la producción mundial. Las dos únicas empresas productoras son: Energy Resources of Australia, que explota la mina a cielo abierto Ranger 1 e inició en julio de 1.999 la de Ranger 3, obteniendo 4.095 t de U contenido, y Western Mining Corp., que en la explotación subterránea de Olimpic Dam recuperó 1.425 t como coproducto del beneficio de minerales de oro, cobre y plata.

PRODUCCIÓN MINERA MUNDIAL DE URANIO ( t de U contenido)

|

| 1.995 | 1.996 | 1.997 | 1.998 | 1.999 |

| Francia | 1.539 | 1.315 | 857 | 841 | 580 |

| España | 183 | 256 | 255 | 255 | 255 |

| Alemania | 116 | 395 | 40 | 40 | 40 |

| Bélgica | 34 | 40 | 23 | 28 | 27 |

| Portugal | 32 | 24 | 18 | 14 | 17 |

| Subtotal UE | 1.904 | 2.030 | 1.193 | 1.178 | 919 |

| Argentina | 126 | 80 | 58 | 23 | 35 |

| Brasil | 50 | 50 | 125 | - | - |

| Subt. Sudamérica | 176 | 130 | 183 | 23 | 35 |

| Canadá | 9.154 | 9.644 | 10.462 | 11.723 | 12.029 |

| Australia | 2.256 | 2.208 | 3.712 | 4.974 | 5.520 |

| Níger | 2.913 | 2.964 | 2.970 | 3.160 | 3.497 |

| Namibia | 1.668 | 1.896 | 2.007 | 2.452 | 2.905 |

| Estados Unidos | 1.178 | 1.289 | 2.324 | 2.431 | 2.170 |

| Rusia | 2.399 | 2.968 | 2.250 | 2.000 | 2.000 |

| Uzbekistán | 2.600 | 2.015 | 1.800 | 1.459 | 1.764 |

| Sudáfrica | 1.703 | 1.616 | 1.443 | 1.446 | 1.123 |

| Kazajstán | 2.700 | 2.240 | 1.177 | 1.320 | 1.000 |

| República Checa | 1.018 | 537 | 611 | 589 | 590 |

| Ucrania | 500 | 500 | 500 | 500 | 500 |

| China | 780 | 780 | 500 | 500 | 500 |

| Gabón | 509 | 589 | 640 | 565 | 472 |

| Otros (1) | 865 | 828 | 564 | 523 | 523 |

| TOTAL | 32.323 | 32.234 | 32.336 | 34.843 | 35.547 |

Fuentes: World Mineral Statistics, Metals & Minerals Annual Review

(1) Incluye a Hungría, India, Rumania, Pakistán y Bulgaria

La producción norteamericana disminuyó en 1.999 en 261 t de U contenido, sobre todo por los recortes sufridos en las minas de Kingsville y Rosita y en la operación de relavado de White Mesa. El 70,5% de la producción de dicho año se extrajo mediante lixiviación in situ (ISL), no existiendo ninguna mina de uranio convencional; el 18,4% se recuperó como coproducto del tratamiento de fosfatos, el 6,2% por tratamiento de estériles de la minería de Ta-Nb y el 4,9% restante a partir de aguas de mina.

El declive de la producción de la antigua URSS parece haber finalizado, registrando en 1.999 un descenso de sólo el 0,3%, con estabilización en Rusia y Ucrania, incremento en Uzbekistán del 20,9% y recortes en Kazajstán del 24,2%. La producción rusa proviene exclusivamente de la mina convencional de Krasnokamensk, mientras que Kazajstán y Uzbekistán han concentrado su minería en el proceso ISL.

PERSPECTIVAS

Según la OIEA, la capacidad de generación eléctrica crecerá desde los 339,4 GW de 1.999 hasta situarse, en 2.015, entre 395 GW según la expectativa más pesimista y 501 GW, según la más optimista, señalando un máximo en el año 2.010 para llegar después a las cantidades expresadas.

Este crecimiento no será homogéneo para todos los países. El Lejano Oriente será la región que experimentará la mayor tasa, llegando a incorporar entre 69 y 92 GW. Europa del Este le seguirá en importancia con el aumento de 7 a 23 GW. Otras regiones que también registrarán algún crecimiento serán Oriente Próximo, Asia Central y del Sur, Centro y Sudamérica y África. Por el contrario, Norteamérica y Europa Occidental tendrán una reducción en su potencia instalada, esperando que, en el caso de Norteamérica, se produzca una caída de 1 a 40 GW a partir de 2.005.

Para satisfacer estas necesidades de combustible se requerirán, en 2.015, entre 62.542 t y 82.796 t de U. Esto supone una tasa de crecimiento entre el 0,2 y el 1,7% y, obviamente por las razones ya apuntadas, esta tasa se repartirá de manera heterogénea entre los distintos países.

Estas previsiones se hacen con un elevado grado de incertidumbre. Por una parte, el tiempo medio que transcurre entre la puesta en obra del primer hormigón hasta que se efectúa la conexión a la red es de 138 meses y la retirada de las plantas en funcionamiento no se ajusta a la vida útil programada, lo que no permite, en un momento dado futuro, saber a ciencia cierta con que capacidad se cuenta.

Por otro lado, los parámetros que entran en estos cálculos son de difícil valoración como lo demuestran los siguientes puntos:

-

Comportamiento del precio de los combustibles fósiles.

-

Existencia de recursos financieros en los países en desarrollo.

-

Problemas de aceptación social de la energía nuclear, lo que condiciona unas políticas indecisas en ciertas Administraciones Públicas.

-

Dudas de los inversores ante las muchas incertidumbres.

Evidentemente, los factores técnicos influyen de manera decisiva en estas consideraciones. Dejando aparte la mejora del factor de utilización de las centrales, así como los alargamientos de la vida útil de las mismas y disminución de los plazos de licenciamiento, todo ello debido a un mejor conocimiento de los aspectos tecnológicos del proceso, hay que mencionar otras circunstancias técnicas que influirán decisivamente no sólo en la demanda sino también en la propia oferta. Así, con la tecnología del reprocesado del combustible se puede reducir un 17% la necesidad del mismo, mientras que con un aumento del grado de quemado se llega a un ahorro del 3%. Otra tecnologías actualmente en investigación (ciclo combinado PWR-CANDU, AVLIS, MLIS), incidirán en el mismo sentido. Una mayor importancia, quizás, hay que dar al avance de los reactores MOX, con recuperación de plutonio que, ya en 1.998, supuso 500 t U para los países de la Europa Occidental.

No menos incertidumbre presenta el lado de la oferta. Se estima que en los depósitos de las compañías nucleares restan todavía unos 100 Mlb U3O8 (38.500 t de U), y otro tanto hay en poder del US Department of Energy, desconociéndose los stocks rusos, si bien crece el sentimiento de que éstos se encuentran próximos al umbral estratégico.

El bajo nivel de producción minera y la caída de los almacenamientos estratégicos experimentados en los últimos años apunta a un mercado de oferta más restringida y que tenderá a una revitalización de la actividad minera como, parece ser, se está produciendo principalmente en Australia y Canadá, y en otros países como EE.UU., Federación Rusa, Kazajstán y Uzbekistán.

Como síntesis se presentan, en el cuadro siguiente, cifras que recogen una media de los valores que resultan contemplando los escenarios extremos:

PREVISIONES DE CONSUMO Y PRODUCCIÓN MUNDIALES DE URANIO (t U)

|

| 2.000 | 2.005 | 2.010 | 2.005 |

| Demanda | 64.524 | 68.119 | 74.015 | 72.669 |

|

|

|

|

|

|

| Producción minera | 45.172 | 33.448 | 33.103 | 32.414 |

Fuente: OIEA

Según el Uranium Institute (UI), las reservas mundiales de uranio ascienden a 3,4 Mt de metal contenido, suficientes para 95 años de producción al ritmo actual. Unido esto al bajo nivel de precios, se comprende que los incentivos para la exploración sean realmente bajos. El objetivo se centra en la localización de yacimientos de bajo coste de extracción, o susceptibles de explotación mediante lixiviación in situ. La búsqueda de los primeros continúa en Canadá (Saskatchewan, Territorios del Noroeste) y Australia, y la de los segundos en Estados Unidos, antigua URSS, Mongolia, India y China.

En Argentina se estudia la viabilidad del yacimiento de Cerro Solo, y en Brasil se iniciará en breve la explotación del yacimiento de Lago Real, con capacidad de 270 t/año de metal contenido.

LOS PRECIOS

Los precios del uranio no han sido una excepción en el comportamiento a la baja generalizada de las materias primas en 1.999. A lo largo del año los precios han ido cayendo e incluso, cuando en noviembre se llega a un volumen de transacciones que podría considerarse de relativa importancia (3,47 millones de libras de U3O8), los precios, tanto en el mercado restringido como en el no restringido, presentaron un mínimo. En diciembre no mejoraron las cosas, cayendo las transacciones a un millón de libras y los precios, por debajo de los 9 $/lb, se mantienen.

Los mayores compradores fueron las centrales eléctricas americanas que acapararon el 36,1% del mercado, cuota mayor que la demanda conjunta del Extremo Oriente (8,3%) y Europa Occidental (17,7%).

PROMEDIO ANUAL DEL PRECIO DEL URANIO

| US $/lb U3O8 | 1.994 | 1.995 | 1.996 | 1.997 | 1.998 | 1.999 |

| Restringido | 9,95 | 9,65 | 12,10 | 14,97 | 12,15 | 9,03 |

| No restringido | 7,05 | 7,23 | 9,97 | 14,35 | 9,57 | 8,67 |

Las previsiones no son las mejores por las razones ya comentadas: los stocks y bajos precios de los países del Este, la tasa de introducción en el mercado de los stocks procedente de los arsenales nucleares y la posibilidad de entrada en explotación de minas de buena calidad.

Apéndice A

Gráficas

Apéndice B

Bibliografía

-

Altavista.com.

-

Lycos.com.

-

Enciclopedia Microsoft Encarta 2.000.

13

Descargar

| Enviado por: | Net |

| Idioma: | castellano |

| País: | España |

Todos los derechos reservados.