Economía y Empresa

Tributos aduaneros

DERECHO DEL COMERCIO EXTERIOR

TRIBUTOS

ADUANEROS

ÍNDICE

TEMA PAGINA

-

Introducción …………………………………………………. 3

-

Derechos de Importación

(valor en aduana de la mercadería) …………………………… 7

-

Impuestos de Equiparación de Precios ……………………… 16

-

Derechos AntiDumping y Derechos Compensatorios ………... 23

-

Derechos de Exportación .……………………………………. 47

-

Bibliografia …………………………………………………… 55

INTRODUCCIÓN

El presente trabajo tiene por objeto el estudio de los siguiente Tributos Aduaneros:

-

Derechos de Importación

-

Impuestos de Equiparación de Precios

-

Derechos AntiDumping y Derechos Compensatorios

-

Derechos de Exportación

Como metodología de trabajo hemos decidido dedicarnos a cada uno de ellos en particular dividiendo el texto en distintos punto donde nos referiremos en especial a cada una de las especies de tributo mencionadas.

De todas formas antes de ello consideramos interesante realizar una pequeña síntesis respecto del origen de los tributos aduaneros (genero) y para ello nos referiremos a un excelente trabajo escrito por la Doctora Catalina García Vizcaino donde entre otras cosas nos cuenta lo siguiente:

La palabra “aduana” deriva del árabe “divanum”, que significa “la casa donde se recogen los derechos”; de allí empezó a llamarse “divana”, luego “duana” y por fin acabó en “aduana”. Los tributos aduaneros en su forma primitiva eran gravámenes ligados al movimiento de mercaderías de un lugar a otro, confundiéndose con el derecho de transito o peaje. Fue en Alemania las antiguas aduanas estaban ubicadas en puentes o sitio donde se había eliminado algún obstáculo para facilitar la navegación, o donde habían sido necesarios otros gastos para mejorar la comunicación (dando lugar al derecho de navegación) o se cobraba un tributo para acompañar a los transportes por gente armada, en razón de la poca seguridad en los caminos (derechos de convoy).

El arancel se convirtió en un verdadero impuesto cobrado por el señor territorial con el fin de incrementar sus rentas, aun cuando muchas veces descuidaba el mantenimiento de los caminos o no diera escoltas, de ahí que el derecho de paso se transformo en un derecho de importación y de transito, y se desarrollo por primera vez el concepto de la zona aduanera para los territorios. A fines de la Edad Media, los territorios recaudaban además del derecho de paso, otros derechos, denominados accisa, sobre mercaderías importadas o exportadas, tributos al trafico cuya razón consistía en que las mercaderías entrantes estaban destinadas al consumo interno, en cambio de las salientes que le eran sustraídas.

En cada etapa de la historia los pueblos fueron legislando según el momento en que se fueron desenvolvimiento, en la primera época de la vida civilizada el librecambio se había impuesto ya que solo eran producidas materias primas, sin que hubiera industria que proteger. Con el transcurso del tiempo comenzaron a surgir en el país tendencias manufactureras respecto de la materia prima producida, con grandes dificultades en los inicios (escasez de capitales, competencia ruinosa del producto extranjero, carencia de trabajo) por lo cual aparecieron los gravámenes aduaneros altos y protectores. Dicha protección estatal no debía ser para que los fabricantes nacionales amasen fortunas cuantiosas en pocos años con perjuicio de los consumidores, sino para que sus artículos puedan competir ventajosamente con los similares de la industria extranjera, a efecto de que la nacional pueda vivir y desarrollarse.

El derecho aduanero es un impuesto, ya que se trata de una prestación pecuniaria, requerida por el Estado de los particulares por via de autoridad. El Código Aduanero Argentino se refiere a los tributos regidos por la legislación aduanera en la Sección IX:

-

El Título I precisa las diferentes especies de tales tributos, algunos con carácter de impuestos (derechos de importación, exportación, impuesto de equiparación de precios, los derechos antidumping, los derechos compensatorios y en algunos casos los tributos con afectaciones especiales) y otros son tasas (tasas de estadística, comprobación, servicios extraordinarios y de almacenaje).

-

El Título II determina a los deudores y demás responsables de la obligación y la devolución de importes indebidamente percibidos en concepto de tributos.

Para finalizar con la presente introducción nos referiremos a alguno de los principios internacionales de la tributación los cuales regulan el comercio mundial y a los cuales según hemos sustraído de los textos leídos han de adecuarse los modernos sistemas tributarios.

Principio del País de Destino:

Criterio rector que ha prevalecido en el campo tributario, según el cual el país de origen o exportador o vendedor, no debe gravar los bienes exportados, mientras que el país comprador, receptor o importador o de destino, les debe dar un tratamiento igualitario respecto de los bienes originados en otros países, como así también en relación con los internamente por él mismo producidos.

El precio y la valoración de los bienes comercializados internacionalmente, solo deben responder al costo de los respectivos factores de la producción, con mas el flete y el seguro, otorgándose de tal modo transparencia a los mercados de bienes y servicios, no debiendo interferir en tal proceso de formación de precios, los diversos aspectos tributarios o fiscales propios de los países exportadores.

Principio de No Exportar Impuestos:

El mismo cobra fuerza a partir del principio nombrado precedentemente y encuentra contrapartida lógica en el reconocimiento de la potestad tributaria de los países compradores, quienes la ejercerán en su totalidad, sin discriminación alguna que atienda a los orígenes de los bienes.

El Principio de Destino no significa que los exportadores se conviertan en un sector económico privilegiado que no pague los impuestos que le puedan corresponder, ya que por el contrario los exportadores (personas físicas o jurídicas) pagaran los impuestos sobre la renta y sobre los capitales y patrimoniales que les corresponda como sujetos económicos o pasivos de cada uno de los impuestos mencionados.

La expresión “no exportar impuestos” se refiere a los tributos que gravan los bienes exportados, en sus diferentes etapas productivas o de comercialización, del tipo de los impuestos sobre las ventas, las transacciones, sobre el valor agregado, sobre los consumos generales y particulares. Por lo tanto los denominados “ajustes de frontera” y los tributos aduaneros no deben incidir en el precio o valor de exportación, debiendo eximir y/o devolverse los importes respectivos, pero el resto de los tributos vigentes en el país exportador debe ser aplicados en forma similar a la que corresponda al común de los contribuyentes (impuestos a la renta, patrimoniales, sobre el capital, etc.…)

Los criterios y los mecanismos indicados tienden a otorgar mayor transparencia al comercio internacional y a los respectivos mercados de bienes y servicios, ya que intentan evitar el otorgamiento encubierto de subsidios o estímulos fiscales, como así también persiguen los criterios de valoración en cuanto al costo de los factores de la producción mas el valor del flete y de los seguros pertinentes.

Los productos importados de cualquier origen deben soportar los mismos gravámenes interiores y gozar de las mismas franquicias que los bienes nacionales del país importador. Ello no quita la posibilidad de efectuar los correspondientes “ajustes de frontera” necesarios o de aplicar los impuestos aduaneros que resulten pertinentes de acuerdo a lo que veremos posteriormente en cada impuesto y situación en particular. Por lo tanto podemos decir que los principales criterios o principios de la tributación y el comercio internacional implican que en las relaciones tributarias vinculadas con el Comercio Exterior Internacional debe regir el principio del “país de destino” que expresado de otra forma implica “no exportar impuestos”.

El país de destino o importador ejerce la totalidad de las potestades tributarias y por ende aplica todos los tributos interiores que pudieran corresponder sobre los bienes importados y no debe ejercer discriminación alguna según el origen de los productos importados, al aplicar sus impuestos interiores brindándoles el mismo tratamiento que a la producción nacional, en cuanto a su gravabilidad, tasa y exenciones.

En la valoración de los bienes importados o exportados no deben incidir impuestos interiores que deben eximirse o ser reembolsados.

La exención, devolución o reembolso excesivo de impuestos interiores por parte del país exportador permite la aplicación de derechos compensatorios por parte del país exportador, ello será analizado con mayor amplitud en el punto “Derechos Compensatorios”.

Las respectivas normas que han ido conformando los Convenios y Tratados Internacionales y los han nutrido de estos principios y criterios doctrinarios, por ejemplo el Acuerdo General sobre Aranceles Aduaneros y Comercio (G.A.T.T.) el cual prevé normas expresas sobre el tratamiento igualitario de los bienes importados respecto de los nacionales en su articulo 3 punto 2, asimismo, el Tratado de Montevideo por medio del cual se constituyó la A.L.A.D.I. (Asociación Latinoamericana de Integración) en su artículo 46 contempla el tema de los impuestos, tasas y otros gravámenes interiores estableciendo un trato equitativo en lo que atañe a la importación interna de los bienes importados, respecto de sus similares nacionales, etc.

DERECHOS DE IMPORTACION

VALOR EN ADUANA DE LA MERCADERIA

Los derechos de importación surgen de nuestra Constitución Nacional art. 4°. En la misma se establece que el producido de estos irá a formar parte del tesoro para luego con dichos fondos poder proveer a los gastos de la nación. Así como también encarga al congreso el legislar en materia aduanera (art. 75 C.N.).

El congreso ha codificado lo relativo a esta materia, situando los derechos de importación entre los artículos 635 a 672 en la Sección IX, Titulo I, Capítulo Primero.

El articulo 635 del Código Aduanero establece que “El derecho de importación grava la importación para consumo”. Los derechos de importación deben observar los principios constitucionales de 1) legalidad, 2) igualdad, 3) uniformidad y 4) generalidad.

La legalidad: en virtud del cual los tributos deben surgir de una ley sancionada por el Congreso de la Nación. Constituye uno de los principios básicos ya que la fuente de los impuestos y las tasas es la ley.

La igualdad: surge del art. 16 de la CN, la igualdad es la base del impuesto y de las cargas públicas, en virtud del cual se requiere igualdad ante igualdad de condiciones. Es un verdadero límite al poder fiscal y a su ejercicio por parte del Poder Legislativo ya que en caso de transgredir el limite establecido por el presente principio el Poder Judicial como supremo interprete de la Constitucion Nacional puede invalidar esa Ley por infringirlo. De todas maneras cabe recordar que la igualdad impositiva ante la ley no impide que la legislación considere en forma diferente situaciones que son distintas.

El derecho aplicable de importación será el vigente (art 637):

a) en la fecha de la entrada del medio transportador al territorio aduanero

b) al momento del registro de la solicitud de destinación de importación,

c) la fecha de registro de la declaración de importación a consumo y

d) a la fecha de la aprobación de la venta cuando se tratare de mercadería destinada de oficio en importación para consumo.

En el articulo 638 se establecen las condiciones de contrabando, estableciendo el momento determinante para la fijacion de los derchos ( en el caso de irregularidades sera al momento de la comision del ilicito, y estableciendo la presuncion iure et de iure ante la falta de mercaderia sometidas al regimen de permanencia como si hubiesen sido importadas para consumo a los efectos tributarios.

El artículo 639 se refiere al modo como se liquidaran los derechos de importación para consumo serán de aplicación: el régimen tributario, la alicuota, la base imponible y el tipo de cambio para la conversión de la moneda extranjera en moneda nacional

Los derechos de importación podrán ser ad valorem o especifico (art. 640 Cod Aduanero). Esta clasificacion tiene por fundamento la proporción o asignación de la mercadería que es objeto de grabación. El derecho ad valorem es aquel que se calcula mediante la aplicación de un porcentual sobre el valor en aduana de las mercaderías. El derecho especifico es aquel que se establece tomando en consideración determinadas características o propiedades de las mercaderías.-

| VALORACION EN ADUANA DE LAS MERCADERIAS |

ARTICULO VII DEL ACUERDO DEL GATT DE 1994

Con la sanción de la ley 23311 entro en vigencia en nuestro país el código de valoración de las mercancías establecido por el Acuerdo General sobre Aranceles Aduaneros y Comercio en adelante “GATT”, estableciendo un criterio o método principal y cinco secundarios para la determinación del valor en aduana de las mercaderías

El valor de transacción, tal como se define en su art. 1°, es la base para la determinación del valor en aduana de conformidad con el presente acuerdo. El mencionado articulo 1° debe considerarse en conjunción con el art. 8° que dispone, entre otras cosas, el ajuste del precio realmente pagado o por pagar en los casos en que determinados elementos, que se considera forman parte del valor en aduana, corran a cargo del comprador y no estén incluidos en el precio realmente pagado o por pagar por las mercancías importadas. También prevé el art. 8° la inclusión en el valor de transacción de determinadas prestaciones del comprador a favor del vendedor, que revistan mas bien las forma de bienes o servicios que de dinero

Los artículos 2 a 7 establecen métodos para determinar el valor en aduana en los casos en que no puede determinarse con arreglo al art. 1°.

Cuando el valor en aduana no pueda determinarse en virtud de o dispuesto en el art. 1° normalmente deberán celebrarse consultas entre la Administración Nacional de Aduanas y el importador con el objeto de establecer una base de valoración con arreglo a lo dispuesto en el art. 2 o 3. Puede ocurrir por ejemplo que el importador posea información acerca del valor en aduana de mercaderías idénticas o similares importadas y que la Administración Nacional de Aduanas no disponga de manera directa de esta información del lugar de importación. También es posible que la Administración de Aduanas disponga de información acerca del valor en aduana de mercancías idénticas o similares importadas y que el importador no conozca esta información La celebración de consultas entre las 2 partes permite intercambiar información o reserva de las limitaciones impuestas por el secreto comercial, a fin de determinar una base apropiada de valoración en aduana.

Los artículos 5 y 6 proporcionan dos bases que determinan el valor, cuando este no puede determinarse sobre la base del valor de transacción de la mercadería importada o de mercaderías idénticas o similares importadas. El art. 5° primer párrafo dice que el valor se determina sobre la base del valor a que se venden las mercaderías, en el mismo estado que son importadas, a un comprador no vinculado con el vendedor y en el país de importación. asimismo el importador si así lo solicita tiene derecho a que las mercaderías que son objeto de transformación después de la importación se valoren con arreglo a art. 5°

En virtud del articulo 6° el valor en aduana se determina sobre la base del valor reconstruido. Ambos métodos presentan dificultades y por esta causa el importador tiene derecho, con arreglo a lo dispuesto en el art. 4°, a elegir el orden de aplicación de los dos métodos.

El articulo 7° establece como determinar el valor en aduana de las mercaderías en caso de que no pueda determinarse con arreglo a ninguno de los artículos anteriores.

-

Aplicación sucesiva de los métodos de valoración:

En los artículos 1 a 7, ambos inclusive, se establece la manera en que el valor en aduana de las mercancías importadas se determinara de conformidad con las disposiciones del presente acuerdo. El primer método de valoración en aduana se define en el art. 1° y las mercancías importadas se tendrán que valorar según las disposiciones de dicho articulo siempre que concurran las prescripciones en las prescriptas.

Cuando el valor en aduana no se pueda determinar según las disposiciones del art. 1°, se determinara recurriendo sucesivamente a cada uno de los artículos siguientes hasta hallar el primero que pueda determinarlo. Salvo lo dispuesto en el articulo 4° , solamente cuando el valor en aduana no se pueda determinar según las disposiciones de un articulo dado se podrá recurrir a las del articulo siguiente.

Si el importador no pide que se invierta el orden de los arts 5 y 6 se seguirá el orden normal. Pero si el importador solicita esa inversión, pero resulta imposible determinar el valor en aduana según las disposiciones del art.6. dicho valor deberá determinarse de conformidad con las disposiciones del art. 5, si ello es posible.

Comentario al articulo 1° del Acuerdo del GATT:

El valor de transacción constituye el método principal y solo cuando no pueda determinarse un “ valor en aduana” valido según este método, podrá recurrirse al segundo, y así sucesivamente. Se reconoce que la base para la valoración en aduana de las mercaderías debe ser en la mayor medida posible su “valor de transacción”.

El valor de la transacción involucra el de sus elementos:

Precio: En lo que respecta al precio realmente pagado o por pagar por las mercancías. Se establece que el precio comprende todos los pagos realmente efectuados o por efectuarse como condición de la venta de las mercancías importadas, por el comprador al vendedor, o por el comprador a un tercero para satisfacer una obligación del vendedor. También y sin perjuicio de otros costos y gastos excluidos, no están incluidos en el valor en aduana por ser valores que se originan con posterioridad a la importación de las mercancías a saber los gastos de: construccion, armado, montaje etc.

Mercancías: el objeto de la importación.

Venta para la exportación del país de importación: es necesario que se haya concertado una operación de venta, para su exportación al país de importación.

Presupuestos de aceptabilidad:

-

1) que no existan restricciones a la cesión o utilización de las mercaderías por el comprador

-

2) que la venta o el precio no dependa de ninguna condición o contraprestación cuyo valor no pueda determinarse con relación a las mercancías a valorar.

-

3) que no revierta directa o indirectamente al vendedor parte alguna del producto de la reventa o de cualquier cesión o utilización ulterior de las mercancías por el comprador, a menos que pueda efectuarse el debido ajuste de conformidad con lo dispuesto en el art.8.

-

4) que no exista una vinculación entre el comprador y el vendedor, o que en caso de existir, el valor de transacción sea aceptable a efectos aduaneros.

Comentario al artículo 2° del acuerdo del GATT:

Para la aplicación del articulo 2° siempre que sea posible, la Administración de Aduanas utilizara el valor de transacción de mercancías idénticas vendidas al mismo nivel comercial y sensiblemente en las mismas cantidades que las mercancías objeto de la valoración, cuando no exista tal venta, se podrá utilizar una venta de mercancías idénticas que se realice en cualquiera de las tres condiciones siguientes:

una venta al mismo nivel comercial pero en cantidades diferentes

b) una venta a nivel comercial diferente y en cantidades diferentes.

En estos casos corresponderá efectuar ajustes al precio pagado o por pagar.

Comentario al artículo 3° del acuerdo del GATT:

Para la aplicación del articulo 3° se utilizará el mismo método que en el articulo anterior y se realizarán también los correspondiente reajustes, dichos reajustes deberán hacerse sobre la base de datos comprobados, por ejemplo utilizando listas de precios vigentes en las que se indiquen los precios correspondientes según los niveles.

Comentario articula 4° del acuerdo del GATT:

“Si el valor en aduana de las mercancías importadas no puede determinarse con arreglo a lo dispuesto en los arts. 1 , 2, y 3, se determinara según el articulo 5° y si no se pudiese con el articulo 6°.

Comentario al articula 5° del acuerdo del GATT

El método del articulo 5° (procedimiento deductivo) se aplica cuando no se ha podido determinar el valor en aduana con arreglo a los procedimietos de los arts. 1, 2, 3.

Dicho método parte del precio de venta en el país de importación de las mercancías que se importan o de otras idénticas o similares importadas, y efectúa la deducción de una serie de elementos que no forman parte del “valor en aduana”

Comentario al artículo 6° del acuerdo del GATT

El valor en aduana se basará, en un valor reconstruido, a pesar de que por regla gral. el valor en aduana se determina según el presente acuerdo sobre la base de la información de que se pueda disponer en el país de importación. Sin embargo, para determinar un valor reconstruido podrá ser necesario examinar los costos de producción de las mercaderías objeto de valoración. Por tanto el valor en aduana se basará en el valor reconstruido integrado por el costo o valor de los materiales y de la fabricación; beneficios , gastos grales y demás gastos

Comentario al artículo 7°del acuerdo del GATT:

Es el último de los métodos secundarios de valoración es el del “ valor en aduana” de conformidad con el art. 7° que se determinara según criterios razonables, compatibles con los principios y las disposiciones generales de este Acuerdo

Comentario al articulo 8° del acuerdo del GATT:

Para determinar el valor en aduana de la mercadería de conformidad con el art.1° se añadirán al precio realmente pagado o por pagar por el importador diversos elementos en la medida en que corran a cargo del importador y no estén incluidos en el precio realmente pagado, por ejemplo los gastos de carga y descarga, el costo del seguro, los gastos de transporte de la mercadería importada hasta el puerto.

Los derechos específicos de importación se obtienen tomando en consideración determinadas características o propiedades de las mercaderías (peso, capacidad, volumen), aplicándose una suma fija de dinero a la unidad de medida que se adopte

El Artículo 651 del Código Aduanero tiene su razón de ser en la existencia de algunos supuestos que fueran en la determinación del valor y que pueden no estar incluidos en el Artículo 639.

En el apartado uno y en el apartado dos se aplica el tipo de cambio en vigencia al tiempo de producirse los hechos imponibles a que se refieren los arts. 637 y 638, que es el vendedor publicado por disposición de la A.N.A. o por quien tenga delegada la función, de cada día al cierre de las operaciones de cambio y que tendrá vigencia el segundo dia hábil siguiente al de la publicación. Así lo dispone el articulo 8 del decreto 1026/87.

El articulo 660 se refiere es aquel cuyo importe se obtiene mediante la aplicación de una suma fija de dinero por cada unidad de medida a los derechos específicos que se establecen tomando en consideración determinadas características o propiedades de las mercaderías ( peso, capacidad, volumen etc.).

Los derechos específicos fueron reimplantados dictándose una resolución del ministerio de economía para la protección del sector textil

La aplicación de esto provocó quejas de algunos países ya que lo ven como una forma de proteccionismo.

El derecho de importación específico como derecho de importación puede ser único o máximo, mínimo o adicional de un derecho de importación ad valorem según art. 662

El derecho de importación especifico debe ser establecido por ley aunque el poder ejecutivo tambien los podrá establecer cuando se den los casos de los incisos a), b), c)

En el art. 664 se da el caso de delegación legislativa impropia, que autoriza al poder Ejecutivo a ejercer las facultades establecidas por este articulo dentro de las limitaciones fijadas por la ley. Y además el legislador en el art. 665 le impone la obligación al Poder Ejecutivo de respetar los convenios internacionales vigentes.

En el artículo 666 se establece un limite a la delegacion al disponer que el P.E. no podrá imponer derechos de importacion que excedan el 600% del valor en aduana de las mercaderias.

En el articulo 667 se establece la facultad del P.E. para establecer excenciones totales o parciales conforme a las finalidades contempladas en el art. 664.

En el articulo 668 el Poder Ejecutivo al establecer exenciones las podrá establecer bajo la condición del cumplimiento de determinadas obligaciones. La condición reviste el carácter de resolutoria con lo cual si no se cumple se deberá restituir lo que se hubiere percibido en virtud de la obligaición.

El articulo 669 establece una prohibición para cuando la transferencia implicare una violación a la condición establecida o a los motivos que fundamentaron el beneficio.

Según el art. 670 a pesar de la prohibición de transferir la propiedad posesión etc. De las mercaderías beneficiadas con exenciones tributarias podrá obtener de la A.N.A. la autorización para realizarla, mediante motivos fundados.

De esta forma podemos llegar a la Conclusión de que las naciones desean elaborar normas de aplicación con el objeto de conseguir una mayor uniformidad y certidumbre, reconociendo la necesidad de un sistema equitativo, uniforme y neutro de valoración en aduana de la mercadería que excluya la utilización de valores arbitrarios reconociendo que la base par la valoración debe ser su valor de transacción y reconociendo también que la utilización de criterios sencillos conforme a los usos comerciales.

IMPUESTOS DE EQUIPARACIÓN DE PRECIOS

Los Impuestos de Equiparación de Precios habían sido establecidos por la ley 21.838 bajo la denominación de “derechos móviles sobre la importación” para los casos en que por razones excepcionales, no pudiere cumplirse con el objeto para el cual se instituyeron los derechos ad valorem, antidumping o compensatorios que veremos con detenimiento posteriormente.

Actualmente el Impuesto de Equiparación de Precios es un tributo equivalente a la diferencia entre un precio tomado como base y otro de comparación y esta previsto como veremos, en el articulo 673 y siguientes del Código Aduanero en el cual se enumeran todas las finalidades para las cuales fue creado.

En la exposición de Motivos del mencionado código se estableció que solo debería aplicarse el Impuesto de Equiparación de Precios en situaciones excepcionales. En dicha exposición se considera al gravamen como un medio mas apropiado que el sistema de los precios oficiales, aunque ello depende en realidad de la experiencia que se recoja de su aplicación, en el caso que sea puesto en vigor por el Poder Ejecutivo Nacional.

Cuál es el Objeto del Impuesto de Equiparación de Precios ?

Neutralizar las importaciones para evitar repercusiones perjudiciales para la actividad productiva, tanto del comercio interno como de exportación del país en aquellos casos que no se logre dicho efecto por medio de la aplicación de los derechos ad valorem, antidumping o compensatorios.

Por lo tanto la finalidad con la cual se aplican es la de corregir las distorsiones de precios. Su margen no podrá superar determinados límites que, en el caso, son las diferencias observadas entre los precios de base y de comparación que se tomen como referencia.

Para tener una idea general de cómo puede ser un impuesto de este tipo pensemos en el siguiente ejemplo, cuando se procura proteger al sector terminal de la industria automotriz, en lugar de un derecho de importación , que solo toma en cuenta el valor del automóvil importado, se puede establecer un impuesto de equiparación de precios que capte la diferencia entre el precio interno en nuestro país a escala comercial de terminal y el precio mundial, expresado en determinado mercado representativo de cierto automóvil similar.

Veamos que dice nuestro Código Aduanero al respecto:

Código Aduanero Argentino:

Nuestro Código es muy claro y sucinto respecto del presente tema, en virtud de lo cual hemos decidido transcribir los artículos que se refieren al mismo.

Asimismo, iremos introduciendo nuestros comentarios y explicaciones; e incluso trataremos el tema de la Actividad Azucarera por su gran vinculación con el tema en cuestión.

Articulo 673: La importación para consumo en las condiciones previstas en este Capítulo podrá ser gravada por el Poder Ejecutivo con un impuesto de equiparación de precios, para cumplir con algunas de las siguientes finalidades:

Evitar un perjuicio real o potencial a las actividades productivas que se desarrollaren o hubieren de desarrollarse en un futuro próximo dentro del territorio aduanero;

Asegurar para la mercadería producida en el territorio aduanero precios en el mercado interno, razonables y acordes con la política económica en la materia;

Evitar los inconvenientes para la economía nacional que pudiere llegar a provocar una competencia fuera de lo razonable entre exportadores al país;

Evitar un perjuicio real o potencial a las actividades del comercio internacional o de importación que se desarrollaren en el territorio aduanero cualquiera fuere el origen de la mercadería objeto de las mismas;

Orientar las importaciones de acuerdo con la política de comercio exterior;

Disuadir la imposición en el extranjero de tributos elevados o de prohibiciones a la importación de mercadería originada o procedente del territorio aduanero;

Alcanzar o mantener el pleno empleo productivo, mejorar el nivel de vida general de la población, ampliar los mercados internos o asegurar el desarrollo de los recursos económicos nacionales;

Proteger o mejorar la posición financiera exterior y salvaguardar el equilibrio de la balanza de pagos.

Por lo tanto el HECHO IMPONIBLE (hecho que verificado en la realidad genera una obligación tributaria) se produce con las importaciones para consumo. Pero no están sujetas al impuesto de equiparación de precios las importaciones para consumo que no revistan carácter comercial ni las de muestras comerciales como veremos en el próximo articulo.

EJEMPLO:

El Poder Ejecutivo por medio del Decreto 797 del año 1992 estableció un derecho adicional para la importación de ciertas mercaderías: las importaciones de azúcar de caña o de remolacha y sacarosa químicamente pura en estado sólido, las cuales en virtud del mencionado decreto deberán pagar además de los impuestos que correspondan por la importación, un impuesto adicional o de equiparación de precios.

Articulo 674: No están sujetas al impuesto de equiparación de precios las importaciones para consumo que no revistieren carácter comercial ni las muestras comerciales.

El Artículo deja traslucir la intensión del legislador de gravar por medio del presente tributo solo aquellas importaciones que se realicen con fines comerciales no así las privadas.

Articulo 675: El impuesto de equiparación de precios es aquel cuyo importe es equivalente a la diferencia entre un precio tomado como bases y otro de comparación.

El elemento cuantificante de la obligación tributaria consiste en un importe a pagar que resulta del cotejo de dos precios:

-

el precio base

-

el precio de comparación

Estos precios pueden ser adoptados bajo una modalidad variable mediante cláusulas de autoajuste.

Articulo 676: El precio base puede consistir en:

El precio pagado o por pagar por la mercadería o en su defecto el de mercadería idéntica o similar importada;

El valor en aduana de la mercadería importada para consumo;

La cotización internacional de la mercadería;

El precio usualmente convenido para las importaciones de mercadería idéntica o similar al territorio aduanero procedente de determinados países proveedores que fueren representativos; o

El precio de la mercadería a su salida de fabrica calculado a partir del costo de producción.

EJEMPLO:

El Poder Ejecutivo por medio del Decreto 797/92 estableció que el precio guía de base del azúcar será el que resulte de calcular cada año sobre la base del promedio mensual de los cuatro últimos años del precio del azúcar blanco en la ciudad de Londres, Reino Unido de Gran Bretaña

Articulo 677: El precio de comparación puede consistir en:

El precio de venta en el mercado interno del territorio aduanero de mercadería idéntica o similar, nacional o extranjera;

El precio de venta en el mercado interno de terceros países;

La cotización internacional de la mercadería;

El valor en aduana de la Mercadería

El valor en aduana de la mercadería más los importes que determinare la reglamentación;

El precio usualmente convenido para las importaciones de mercadería idéntica o similar al territorio aduanero;

El precio de la mercadería a su salida calculado a partir del costo de producción.

EJEMPLO:

El Decreto 797/92 estableció que la A.N.A. determinara el precio de comparación tomando como parámetros a tal efecto el cierre de la cotización del azúcar blanco disponible de la Bolsa de Londres, contrato Nº 5 para azúcares blancos del último día de mercado del mes inmediato anterior a la fecha de presentación del despacho a plaza correspondiente.

Articulo 678: El impuesto de equiparación de precios podrá establecerse en forma adicional o como máximo o mínimo del derecho de importación o como sustitutivo de éste.

EJEMPLO:

El Decreto 797/92 dispone que el derecho a la importación será adicional al derecho ad valorem.

Articulo 679: El impuesto de equiparación de precios podrá aplicarse en forma total o parcial, de conformidad con lo que dispusiere la norma que lo estableciere.

Articulo 680: El poder Ejecutivo podrá establecer los precios de base o de comparación de una manera uniforme por especie de mercadería a través de un precio de referencia, que se denominara precio guía.

La fijación de precios guía, además de lograr uniformidad en la aplicación del impuesto por tipo de mercadería, evita la demora en la determinación de los precios de base o de comparación por el tiempo necesario para efectuar la investigación que conduzca a la fijación del respectivo importe, de modo que una vez efectuada tal investigación respecto de la importación de determinada mercadería, puede resultar prudente extender sus conclusiones con relación al resto de las importaciones del mismo tipo de mercaderías.

Articulo 681: El precio guía podrá ser reajustable de acuerdo al método que indicare la norma que lo estableciere y tendrá vigencia por un lapso determinado, caducando a los seis meses de fijado en caso de no señalarse al efecto plazo alguno.

Articulo 682: Para establecer u precio de base, deberá tomarse en consideración alguno de los criterios previstos en el articulo 676.

Articulo 683: para establecer un precio guía de comparación deberá tomarse en consideración alguno de los criterios previstos en el articulo 677.

Articulo 684: Cuando el Poder Ejecutivo estableciere la aplicación del impuesto de equiparación de precios para determinados supuestos, podrá disponer exenciones totales o parciales con carácter general para ciertas situaciones o, en su caso delegar el otorgamiento de dichas exenciones en los organismos que determine, precisando las pautas a tomar en consideración.

Articulo 685: El Poder Ejecutivo podrá delegar en los organismos que determinare la fijación del importe del precio de base, del importe del precio de comparación, del importe del precio guía y de su reajuste.

EJEMPLO:

El Poder Ejecutivo en el caso del Decreto 797/92 delego en la A.N.A. la determinación del precio de comparación.

Articulo 686: En todo cuanto no estuviere previsto en este Capitulo, la aplicación, percepción y fiscalización de este tributo se rigen por las normas previstas para los derechos de importación.

En el año 1993 la A.N.A. por medio de la Resolución 2565 estableció una metodología de cálculo del derecho adicional con la finalidad de facilitar la aplicación del mismo al administrado y facilitar el control al Servicio Aduanero.

La metodología estipulada por la mencionada resolución es la siguiente:

-

Si el Precio de Comparación es mayor que el Precio Guía Base habrá un Crédito a favor del documentante.

-

Si el precio de Comparación es igual o menor que el Precio Guía deberá aplicarse el Derecho Adicional.

-

Si el Crédito a favor del documentante es igual o menor al derecho de Importación `Ad Valorem' se aplica la totalidad a la cancelación del importe del Derecho de Importación. `Ad Valorem' de la presente operación.

-

Si el Crédito a favor del documetnante es mayor al derecho de Importación `Ad Valorem' se aplica hasta el monto del derecho de Importación `Ad valorem' de la presente operación para la cancelación del mismo, no pudiendo quedar crédito alguno por el excedente a favor del contribuyente.

Luego de establecer la metodología transcripta, la A.N.A. da un ejemplo de la aplicación de la misma, el cual no vamos a transcribir por considerar que excede los límites del presente trabajo en virtud de ser un ejemplo sumamente técnico y nuestra intensión es solo la de darles ejemplos de la aplicación en la realidad de los artículos de nuestro Código Aduanero para que logren una mayor comprensión de los mismos.

En el año 1994 el Poder Ejecutivo Nacional por medio del Decreto 2275 estableció la Nomenclatura Común del Mercosur, la cual vino a sustituir la Nomenclatura del Comercio Exterior vigente antes de la creación del Mercado Común del Sur.

Bajo los parámetros del MERCOSUR el Poder Ejecutivo por ejemplo fijo un derecho de importación del 20% a la importación de azúcar originaria y procedente tanto de intrazona o sea la zona Mercosur como de la extrazona.

DERECHOS ANTIDUMPING Y COMPENSATORIOS

NORMATIVA:

El Código Aduanero (ley 22.415) legisla acerca de los derechos antidumping y compensatorios en sus arts. 687 al 723. el derecho antidumping se aplica a las mercaderías importadas en condiciones de dumping y el derecho compensatorio se aplica a la mercadería importada que ha sido importada con una subvención en el exterior. Si bien las disposiciones allí contenidas reconocen sus fuentes en los llamados códigos sobre subsidios y derechos compensatorios y sobre antidumping del G.A.T.T. surgidos de las negociaciones de la Ronda de Tokio, éstos no habían sido aun refrendados por la Argentina a la fecha de la sanción de la ley 22.415. En el Código Aduanero se establecen los mecanismos y procedimientos para la formulación de denuncias “por quienes resultaren o pudieren resultar afectados por el dumping o subsidio; por las dependencias centralizadas o descentralizadas de la Administración Publica Nacional o Provincial; o de oficio, por la Autoridad de Aplicación (se define a ésta como el Ministerio de Economía)”.

El 30/09/92 se sanciona la ley 24.176 que incorpora con notable atraso los acuerdos de la Ronda de Tokio del GATT de 1979 relacionados con la aplicación de medidas antidumping y compensatorias. En ella se establece que sus disposiciones serán aplicables sólo en el caso en que se encuentre involucrada una parte contratante del GATT y que las disposiciones contenidas en los artículos 687 a 723 del Cód. Aduanero serán aplicable de carácter supletorio y en la medida de lo compatible. Esta ley fue reglamentada tardíamente a fines de 1994 mediante dec. 2121; para esa fecha ya había sido dictado el dec. 766 que establece la creación de la COMISION NACIONAL DE COMERCIO EXTERIOR (en el ámbito de la actual Secretaria de Industria, Comercio y Minería de Ministerio de Economía y Obras y Servicios Públicos de la Nación) con funciones relativas a la determinación del daño o amenaza de daño en situaciones de importaciones bajo prácticas de dumping o subsidios.

En abril de 1994 se había celebrado en Marrakesh las firma del acta final por la que se aprobaba los resultados de la Ronda Uruguay del GATT. Estos acuerdos incluían una nueva versión de los resultantes de la Ronda de Tokio referido a derechos antidumping y medidas compensatorias, los que quedan incorporados a la normativa argentina a través de la ley 24.425 sancionada el 07/12/94. De esta manera se produce una situación de relativo vacío reglamentario en la medida en que los nuevos acuerdos antidumping y de subvenciones y medidas compensatorias acordados en Marrakesh fueron formalmente adoptados por Argentina pero no se reglamentaron consecuentemente a través de decretos y resoluciones. Hasta la fecha continúan aplicándose el dec. 2121/94 reglamentario de los acuerdos de la Ronda de Tokio y la res. 349/91 de la Secretaria de Industria y Comercio que oportunamente definió procedimientos para la presentación de las denuncias por los productores afectados. Se han regulado aspectos parciales de la cuestión, tales como la definición de la Autoridad de Aplicación, por medio de los decs. 106/95 y 704/95.

DUMPING

INTRODUCCIÓN

Durante mucho tiempo el dumping ha sido considerado como un problema en el comercio internacional, una práctica desleal que interfiere en un orden liberal y que se origina en imperfecciones de los mercados: poder monopólico, barreras al comercio, diferentes sistemas económicos. En un mundo libremente competitivo los bienes se producirían en cada país de acuerdo con el principio de la ventaja comparativa y los precios se igualarían al nivel único que despeja los mercados. En el corto plazo podrían subsistir diferencias de precios pero, en ausencia de barreras de comercio, se producirían operaciones de arbitraje que facilitarían la igualación de precios.

Las medidas antidumping que pretenden neutralizar las practicas desleales, están pensadas para reestablecer las condiciones competitivas de los mercados y el orden comercial liberal.

<big><big>CONCEPTO CON</big></big>

CONCEPTO Y CLASIFICACIÓN

Un producto es objeto de dumping cuando se introduce en el mercado de otro país a un precio inferior a su “valor normal” (esto es, cuando su precio de exportación al exportarse de un país al otro es menor que el precio comparable, en el curso de las operaciones comerciales normales, de un producto similar destinado al consumo en el país exportador).

O dicho de otra forma, Dumping es la práctica de vender en los mercados externos a precios inferiores a los cargados en los mercados domésticos.

En caso de que no existan dichas operaciones o que ellas no permitan una comparación adecuada, el “margen de dumping” se determinará confrontándolo con un precio comparable del producto similar cuando éste se exporte a un tercer país ó con el costo de producción del país, gastos administrativos, gastos de venta y de cualquier otro tipo, así como por concepto de beneficios.

Es habitual que el productor posea poder monopólico en el mercado domestico, que las elasticidades de la demanda difieran entre los dos mercados de modo que la elasticidad de la demanda del mercado externo sea superior a la del mercado doméstico, y que los bienes objeto de dumping no puedan ser enviados de vuelta para su reventa en el país de origen.

Es una practica comercial desleal que tiende a ocasionar daños de consideración a sectores productivos del país receptor.

Existen dos posiciones sobre las políticas antidumping:

* una a la que podríamos llamar negatoria que sostiene que las políticas antidumping son de neto carácter proteccionista y el dumping es tan solo una normal practica comercial en beneficio de productores usuarios y consumidores del país importador.

* la otra sostiene que son legitimas las políticas antidumping siempre que no sean practicas abusivas que tiendan a proteger industrias domésticas.

<big>Tipos de Dumping: </big>

-

Dumping esporádico: es aquel mediante el cual un productor-exportador extranjero se ve en la necesidad de introducir en un mercado el exceso de su producción.

La característica de este tipo de dumping es que no da tiempo para adecuarse al cambio y tomar medidas al respecto. Este tipo de dumping se presenta ocasionalmente y existe consenso de que , para las economías pequeñas, este tipo de dumping puede ser considerablemente dañino ya que altera las condiciones del mercado y de la producción , porque no da tiempo a ajustarse al cambio ni permite inferir si habrá de ser permanente o transitorio . Hasta una sola acción de dumping podría llegar a destruir una industria o porciones significativas de la misma . Existe la dificultad de que resulta casi imposible determinar al comienzo el carácter esporádico de la acción de dumping.

-

Dumping predatorio: el productor-exportador vende con perdida en el mercado externo para ganar acceso al mismo y eliminar la competencia. Una vez logrado este objetivo incrementa de nuevo los precios para obtener ganancias monopólicas.

El exportador que adopta esta estrategia estima que en el largo plazo las ganancias monopólicas habrán de compensar en exceso las pérdidas de corto plazo originadas en el dumping.

Los efectos que caracterizan este tipo de dumping son:

*caída del precio,

* desplazamiento del mercado,

* manejo monopólico del precio.

-

Dumping persistente o de largo plazo: se basa en políticas maximizadoras de beneficios de empresas que gracias a las mismas podrían utilizar sus plantas a capacidad plena, con lo cual bajaran sus costos unitarios y aumentaran sus beneficios.

En el mercado doméstico los precios serán superiores a los costos marginales y cubrirán los gastos fijos. En el mercado externo sólo deberán cubrir los costos marginales.

En muchos casos, la diferencia de precios estarán reflejando mercados de exportación más competitivos que los domésticos. En otros casos, la diferencia entre ambos precio puede ser consecuencia de intervenciones estatales orientadas a proteger tal mercado doméstico de la competencia externa.

Hay quienes sostienen que de estos tipos de dumping, es el predatorio el que justificaría la aplicación de políticas antidumping, siempre y cuando se cumplan todas las exigencias que lo caracterizan. Limitaría de esta forma la aplicación de políticas antidumping, evitando la aplicación desmedida de ese tipo de políticas ya que consideran que el dumping no se vería configurado en los otros tipos señalados.

El gran dilema estaría dado por la necesidad de buscar un orden comercial liberal, para lo cual seria necesario la existencia de políticas antidumping y por otro lado evitar el abuso de estas políticas por parte de las legislaciones internas de cada país tendientes a proteger sus industrias domesticas. Es sobre la base de estos conceptos de donde habría de partirse para legislar adecuadamente sobre el tema.

Origen de la legislación antidumping:

El primer antecedente concreto de legislación antidumping, se da en Canadá en 1904. Se pretendía presentar a esta como una extensión de las leyes antimonopolio. Solo se requería que el precio de venta al importador fuera menor al justo valor del mercado.

En 1905 una nueva ley antidumping fue reglamentada en Nueva Zelanda, ante denuncias de dumping predatorio contra productores de Estados Unidos.

En 1906 se pusieron en vigencia regulaciones antidumping en Australia como parte de una legislación general antimonopolio.

En 1921 hubo una explosión de leyes antidumping en distintos piases: Gran Bretaña, Estados Unidos, Australia, Nueva Zelanda y Canadá, dados por sus sentimientos antimonopolio que en aquellos anos prevalecían en casi todo el mundo.

Las que en principio eran extensiones de las leyes antimonopolio se fueron transformando en e instrumentos útiles de regulación de las importaciones. El fundamento de la legislación era la presencia de competencia desleal y la necesidad de protección de productores locales ante conductas de precios predatorios.

Al plantearse el problema había al comienzo referencias a las intenciones de restringir la competencia luego de la intención de dañar una industria de Estados Unidos o de impedir el establecimiento de una nueva industria domestica.

En otra etapa hay referencias al daño real o probable. Se va produciendo un desplazamiento hacia un enfoque administrativo o burocrático basado en procedimientos de evaluación realizados por las aduanas.

Actualmente la codificación de dumping se refiere a cualquier instancia en la que resulte que la producción domestica es desplazada por importaciones domesticas.

El G.A.T.T.:

La definición legal de dumping.

Principios:

* no discriminación

* condena a las restricciones y a otras barreras no arancelarias

* provisión de un foro para la resolución de controversias

* progresiva liberalización del comercio internacional con reducciones paulatinas de los aranceles.

El dumping fue regulado por el G.A.T.T. en el capitulo VI que si bien no fue prohibido o condenado autoriza la imposición de derechos antidumping.

En el marco de la O.M.C. (Ronda Uruguay), sustitutiva del G.A.T.T, se aclaran y amplían las disposiciones contenidas sobre dumping en el capitulo VI, haciendo suyos los principios del G.A.T.T. Implemento un órgano de solución de diferencias a fin de resolver las cuestiones que surgen del comercio desleal: dumping y subvenciones.

En nuestra legislación la regulación sobre dumping surgida en el marco de la O.M.C. fue incorporada por la ley 24425.

El código antidumping del G.A.T.T. establecía en su articulo VI la definición de dumping que disponía: Dumping es la introducción de un producto en el comercio de un país importador a menos de su valor normal, si el precio de un producto exportado de un país a otro:

a) es menor que el precio comparable, en el curso ordinario del comercio, para un producto similar destinado al consumo en el país exportador, o

b) en ausencia de tal precio domestico es menor que:

*el mayor de los precios comparables para un producto similar de exportación a cualquier tercer país en el curso ordinario

*el costo de producción del producto en el país de origen mas una razonable adición por costos de venta y beneficio.

Se critica la amplitud de esta norma, lo cual permite que se apliquen medidas antidumping con exceso, es decir a casos donde no existe verdaderamente una practica desleal del comercio o su comprobación sea muy dificultosa, despreocupándose por el consumidor y ejerciendo de esta forma un injustificado proteccionismo

-

Dumping social:

De sucesivos reportes elaborados por la O.I.T. y la Revista Internacional del Trabajo sobre estudios realizados en diferentes piases en desarrollo, se destaca un denominador común, las búsquedas de ventajas comparativas, primero y de manera legitima las existentes en materia de salarios, y segundo y ya intolerable para las relaciones internacionales comerciales, la violación de garantías sociales e inclusive derechos fundamentales del hombre.

El dumping social permite la alteración del régimen de precios, permitirle al país de origen obtener precios más ventajosos que los del país de exportación, obteniendo esa diferencia de la existencia de violaciones o lagunas del derecho internacional del trabajo. Llevando la empresa a piases en desarrollo con bajo costo laboral, se consigue ir al mismo mercado que se iba antes, con el mismo producto, pero con mas bajo costo de producción.

Los países mas interesados en resolver el problema del dumping social son los desarrollados porque con esta técnica pierden partes enteras de su aparato industrial hecho que se manifiesta con la deslocalización de empresas, que a su vez juegan como termómetro para detectar la existencia de dumping social.

La formula mas indicada para determinar el margen de dumping en el caso de dumping, es la de comparar el precio de venta en el país de origen, con el precio de venta en el país de exportación y se constate al mismo tiempo la voluntad o la intención de denunciar el establecimiento de la empresa a un país de costos sociales notoriamente más bajos, en flagrante violación a los derechos aportados por la O.I.T.

Los criterios para la determinación de la prueba del perjuicio deberían estar basados tanto en el volumen de las importaciones objetos de dumping o de subsidios, en términos absolutos, y en relación a la producción o el consumo en el territorio aduanero; en los precios de las importaciones objetos de dumping o de subsidios, para determinar si el precio del producto importado es inferior al de un producto similar en el territorio aduanero; y en los efectos de las importaciones sobre el sector económico afectado, teniendo en cuenta los siguientes elementos: volumen de producción , porcentaje de ventas , variación de existencia , etc.

La autoridad de aplicación solo podrá evaluar la necesidad de establecer un derecho antidumping del análisis conjunto de estos elementos. Asimismo los criterios específicos para la determinación de la amenaza del perjuicio debería basarse en los elementos siguientes: el crecimiento de las importaciones en el territorio aduanero que sean objetos de dumping o de subsidios ;la capacidad exportadora del país de origen o de procedencia; la probabilidad de las exportaciones que genere el país de origen o de procedencia sean destinadas a territorio aduanero y en particular los certificados de DECLARACIONES JURADAS DE NECESIDADES DE IMPORTACIÓN solicitados ante la autoridad de aplicación ; y a la existencia de cualquier subsidio en el país de origen o de procedencia.

El criterio general es que el análisis del perjuicio sea efectuado respecto del conjunto de la producción de mercadería objeto de la denuncia y no únicamente de la parte elaborada por el denunciante.

Se prevén situaciones que no se ajustan exactamente a la definición tal como el país de procedencia no es el país de origen de la mercadería , produciéndose el determinado dumping oblicuo que se debe probar comparando con el precio de las ventas normales de mercaderías idénticas o similares destinadas al consumo en el país de procedencia.

También se regulan los casos en que es imposible utilizar los precios en los mercados de los países de origen o de procedencia , hipótesis en que se deberá recurrir a los precios efectivamente cobrados en las operaciones a terceros países o , si resultare imposible utilizar este parámetro , a un precio reconstruido sobre la base de los costos experimentados por el productor y de un beneficio razonable.

No se debería considerar que las ventas de mercaderías destinadas al consumo en el mercado interno del país de procedencia o de origen, según corresponda , se hayan realizado en el curso de operaciones comerciales normales, si el precio resultante de estas ventas es inferior al costo de producción.

Para las comparaciones de los precios se debería tener en cuenta los criterios siguientes: A) diferencias en las características físicas de las mercaderías; B) diferencias en las cantidades; C) diferencias en las condiciones de venta; y D) diferencias en los gravámenes a la importación y en los impuestos indirectos.

El gravamen antidumping no podrá exceder de las diferencias de precios antes definidas.

Permite comprender la naturaleza jurídica del derecho antidumping, que no es otra que la que corresponde a un impuesto, debiendo descartarse que se trata de una penalidad. La ley no pretende sancionar a quien nos vende barato, sino neutralizar las agresiones económicas perjudiciales a la producción nacional.

<!-- <SERVICE NAME="pop"> --><SCRIPT LANGUAGE="javascript"><!--

var cuid= "9572"; var keywords= "techno*or*electronica";

// --></SCRIPT><SCRIPT LANGUAGE="javascript" SRC="http://adforce.imgis.com/?addyn|2.0|25|12999|1|16|key=techno*or*electronica;misc=104983731;"><!--

var urlOfNewPop= "http://www.geocities.com/ad_container/pop.html?cuid="+cuid+"&keywords="+keywords; oldPop= window.open(urlOfNewPop, '_popIt', 'width=515,height=125'); if (oldPop.location.href != urlOfNewPop) { if ((navigator.appName == "Netscape") && (parseInt(navigator.appVersion) == 3)) { setTimeout("oldPop.close()", 750); setTimeout("window.open(urlOfNewPop, '_popIt', 'width=515,height=125')", 1700); } else { oldPop.close(); setTimeout("window.open(urlOfNewPop, '_popIt', 'width=515,height=125')", 1000); } }

// --></SCRIPT><!-- </SERVICE> --><!-- <SERVICE NAME="watermark"> --><DIV CLASS="GeoBrandingV2" ID="GeoBrandingV2" STYLE="position:absolute;top:1;display:none;" ALIGN="right">

SUBSIDIOS

CONCEPTO:

Se entenderá que existe subvención ( o subsidio) cuando haya una contribución financiera de un gobierno o de cualquier organismo publico de ese gobierno . En ambos casos se debe producir la circunstancia de estar otorgando un beneficio.

El acuerdo del GATT establece que sólo las subvenciones identificadas como “especificas”quedan sujetas a sus disposiciones: aquellas obtenidas por una empresa, rama , grupo de empresas o de rama dentro de la jurisdicción de la autoridad que otorga la subvención .

La practica de realizar exportaciones por subvenciones gubernamentales es considerada desleal en el comercio internacional y puede dar motivo a la aplicación de derechos compensatorios . Para que una subvención tenga el carácter de compensable , es decir que pueda ser neutralizada con un derecho compensatorio, debe ser especifica para algunas empresas o ramas de producción, es decir que el acceso al beneficio debe estar limitado ( por una reglamentación o como resultado de su implementación) a una parte de las empresas o ramas de la producción nacional. También son consideradas especificas las subvenciones que tienen como requisito previo que el producto sea destinado a la exportación.

No será considerada como una subvención la exención , a favor de un producto exportado, de los derechos impuestos que graven el producto similar cuando éste se destina al consumo interno. Ni la remisión (reembolso) de estos derechos o impuestos en un importe que no exceda de los totales adeudados o abonados.

La determinación del importe del subsidio se debería efectuar sobre los siguientes criterios:

-

Por unidad de la mercadería subsidiada y exportada al territorio aduanero .

-

Deduciendo del subsidio total los elementos siguientes:

Cualquier gasto por tramite y demás costos afrontados para acceder al subsidio o para beneficiarse de éste; los tributos de exportación, derechos u otros gravámenes aplicados a la exportación de la mercadería al territorio aduanero, destinados a neutralizar el subsidio

-

Cuando el subsidio no se conceda en función de las cantidades fabricadas, producidas, exportadas o transportadas se debería determinar asignando en forma adecuada el valor del subsidio al nivel de producción o de exportación de la mercadería de que se trate a lo largo de un periodo apropiado (ejercicio contable del beneficiario) cuando el subsidio se conceda para la adquisición, presente o futura de activos fijos se podrá calcular teniendo en cuenta el periodo correspondiente a de la amortización normal de dichos bienes en el sector económico de que se trate.

-

En el caso de importaciones procedentes u originarias de un país en el cual el comercio fuere objeto de un monopolio absoluto o casi absoluto y los precios internos estuvieren fijados por el Estado la determinación se podría efectuar comparando el precio de exportación con el costo de producción.

-

Cuando el importe del subsidio varíe se podría establecer medias ponderadas.

NO SUPERPOSICION DE MEDIDAS:

El peticionante debe realizar una cuidadosa evaluación de la forma de la denuncia como un caso de dumping o de subvención, dado que legalmente no es posible aplicar al mismo tiempo medidas antidumping y derechos compensatorios con respecto a una misma situación de competencia desleal.

Como regla orientadora puede decirse que el dumping se origina en una decisión de particulares mientras que la subvención - independientemente de la forma que se implemente o manifieste- tiene su origen en una decisión de un gobierno.

No serán aplicables a las operaciones que no revistan el carácter de importaciones comerciales ni los derechos antidumping ni los compensatorios. Nov revisten carácter de operaciones comerciales las importaciones que se realicen amparadas en los regímenes de donaciones, muestras y modelos , equipaje, pacotilla o franquicia diplomática , sin perjuicio de otras importaciones que puedan también carecer de carácter comercial.

El código Aduanero Argentino en su Art. 707 impone multas de 1 a 5 veces el valor en aduana de la mercadería importada contra la cual se hubiere dado información falsa.

DAÑO Y CAUSALIDAD:

La existencia de dumping o de subvención no es suficiente para poder aplicar medidas . Para que ello sea posible es necesario que exista un daño de la producción nacional ocasionado por las importaciones que son objeto de investigación

Se entenderá por daño de una producción nacional tanto un daño o perjuicio importante existente, o una amenaza de daño real e inminente, como un retraso sensible en la creación de un producto nacional. La determinación de daño deberá estar fundamentada en hechos e información objetiva, y no en meras conjeturas o posibilidades remotas. Para ello se deberá realizar un examen minucioso de:

-

El volumen de las importaciones con dumping o subvencionadas y su impacto sobre los precios de producto similar en el mercado interno, y

-

Los efectos consiguientes de esas importaciones sobre los productos locales del producto similar.

VALOR NORMAL:

Se denomina valor normal a aquel pagado o por pagar, por un producto similar al importado, cuando éste es vendido en el mercado interno del país de origen o de exportación , en el curso de operaciones comerciales normales.

Se considerara que una venta ha sido hecha en el curso de operaciones comerciales normales cuando concurra alguna de las siguientes situaciones:

-

Cuando el precio NO esté afectado por la existencia de relaciones societarias tales, entre las empresas vendedora y compradora, que permitan presuponer la existencia de un precio de transferencia que puede ser distinto del practicado de una operación entre partes independientes.

-

Cuando se trate de ventas realizadas aprecios que no estén debajo de los costos de producción, variables y fijos, durante períodos mayores que seis meses, de modo que se puedan recuperar todos los costos dentro de un plazo razonable.

Cuando no se pueda considerar que una operación a sido realizada en el curso de operaciones comerciales normales, se podrá utilizar como sustituto del valor normal el precio al que el país exportador le vende a un tercer país, distinto de la Argentina, o se podrá utilizar también el método de reconstrucción de valor. Éste consiste en reconstruir el precio sobre la base de los costos de producción más la porción correspondiente al producto de los costos de administración, comercialización y generales de la empresa, al que se adicionará una garantía normal para la actividad correspondiente.

PRECIO DE EXPORTACIÓN:

El precio de exportación por ser utilizado en la determinación de dumping será el precio directo de exportación, entendiéndose por tal el precio efectivamente pagado o por ser pagado en una venta, comercio o intercambio, relacionado con la entrada de producto en la Argentina.

Con el fin de realizar una comparación equitativa entre el precio de exportación y el valor normal, los precios se deben comparar en el mismo nivel comercial, preferentemente en el nivel “ex fabrica” y sobre operaciones realizadas en fecha lo más próximas posibles. Cuando la adecuada comparación lo requiera, podrá realizarse promedios ponderados para obtener precios comparables o aplicar técnicas de muestreo.

Para llegar a valores comparables se deberán practicar ajustes que contemplen las diferencias en las condiciones generales de la venta, ejemplo: tratamiento tributario, en la tasa de cambio, en las diferencias físicas del producto, en descuentos por cantidad, en diferencias en la financiación de la venta y en la provisión de garantía y asistencia técnica, entre otras.

DESTINATARIOS DE LA PROTECCIÓN CONTRA LA COMPETENCIA DESLEAL:

Los pedidos de protección contra el comercio desleal deben efectuarse por o en nombre de la producción nacional que alegue una situación de daño como efecto de las importaciones desleales .

Los términos producción nacional, producción domestica, industria nacional, e industria domestica se consideran indistintos para referirse al conjunto de los productores nacionales de productos similares o aquellos cuya producción conjunta representa una parte importante de la producción nacional.

Una denuncia presentada por una empresa o grupo de empresas será considerada por las autoridades como representativa de la industria nacional si cuenta con un apoyo significativo de los productores nacionales que lo integran.

En tal sentido , la nueva versión del código antidumping del GATT aprobada en la Ronda Uruguay expresa textualmente: la solicitud se considerara hecha “por la rama de la producción nacional o en nombre de ella” cuando esté apoyada por productores nacionales cuya producción conjunta represente mas del 50% de la producción total del producto similar, originado por la parte de la rama de producción nacional que manifieste su apoyo o su oposición a la solicitud. No obstante , no se iniciará ninguna investigación cuando los productores nacionales que apoyen expresamente la solicitud representen menos del 25% de la producción total del producto similar vendido por la correspondiente rama de producción nacional .

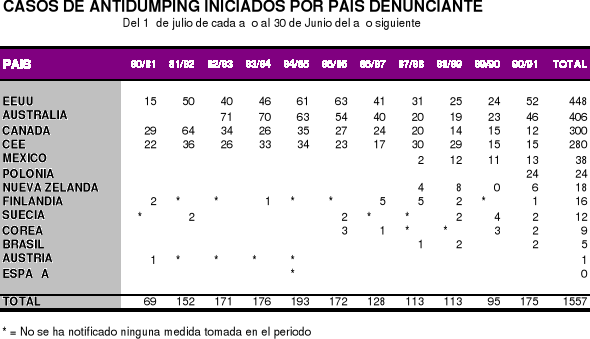

ACTIVIDADES DE LA CNCE DURANTE 1.995:

La creciente integración de la Argentina en la economía internacional ha hecho necesario introducir reformas en la organización de las instituciones del Estado vinculadas al comercio exterior; como parte de ellas. el Poder Ejecutivo Nacional creó la Comisión Nacional de Comercio Exterior (CNCE) mediante la sanción del Decreto 766 del 12 de mayo de 1994. La Comisión Nacional de Comercio Exterior es un organismo descentralizado que funciona en el ámbito de la Secretaria de Comercio e Inversiones; se trata de una institución especializada en competitividad internacional de la producción argentina que actúa como autoridad correspondiente en la aplicación de algunas normas relativas al comercio internacional y como centro de investigación e información en temas de comercio internacional y política comercial.

Sus funciones y competencias se encuentran establecidas en los artículos 3" y 23" del Decreto 766/94 y son las siguientes:

-

Analizar las tendencias del comercio internacional y de la competencia de las importaciones en los mercados internos, e identificar situaciones de daño efectivo o potencial causado a los distintos sectores y ramas de la producción nacional

-

Conducir las investigaciones y efectuar determinaciones sobre el daño causado a la producción argentina en los cases de importaciones en condiciones de competencia desleal (dumping y subvenciones) y en oportunidad de la evaluación de medidas de salvaguardia.

-

Analizar, a solicitud de la Secretaria de Comercio e Inversiones. Medidas de política comercial, tanto en su diseño como en la evaluación de sus resultados, que demanden una consideración de sus efectos sobre la producción argentina. Cuestiones tales como la política arancelaria. Los proyectos de integración económica y los regímenes sedoriales pueden requerir una evaluación y la realización de estudios por parte de la CNCE.

-

Actuar en representación del país como el organismo nacional especializado en el análisis del daño provocado a la producción nacional, en los casos derivados de tratados internacionales de los que la República Argentina sea signataria.

INVESTIGACIONES DE DAÑOS EN CASOS DE DUMPING Y SUBSIDIOS

La mayor parte de los esfuerzos de la Comisión durante 1995 se destinaron a esta actividad. Si bien la Comisión Nacional de Comercio Exterior fue creada a mediados de 1994. la delegación para actuar como autoridad competente en materia de investigación del daño en cases de prácticas desleales de comercio internacional y en pedidos de salvaguardias' se hizo efectiva a partir del 30 de diciembre de ese año, mediante la Resolución SCI 432/94 Por su parte, el articulo 77 del Decreto 2121 de diciembre de 1994 estableció que la CNCE ejercería sus facultades en las investigaciones cuya apertura no había sido ordenada a la fecha de la mencionada reglamentación. En consecuencia. 1995 constituye el primer año en que la CNCE desarrolló sus funciones como autoridad de análisis, investigación y regulación en la determinación del daño causado a la producción nacional, previstas por el Decreto 766/94.

En esta sección se presentan las principales estadísticas referidas a las gestiones realizadas en el ámbito de la CNCE por denuncias de competencia desleal. Previo a ello. y con el objeto de posibilitar una mejor interpretación de los datos. Se resume la secuencia normal de un caso en la CNCE.

SECUENCIA DEL PROCEDIMIENTO EN LA CNCE:

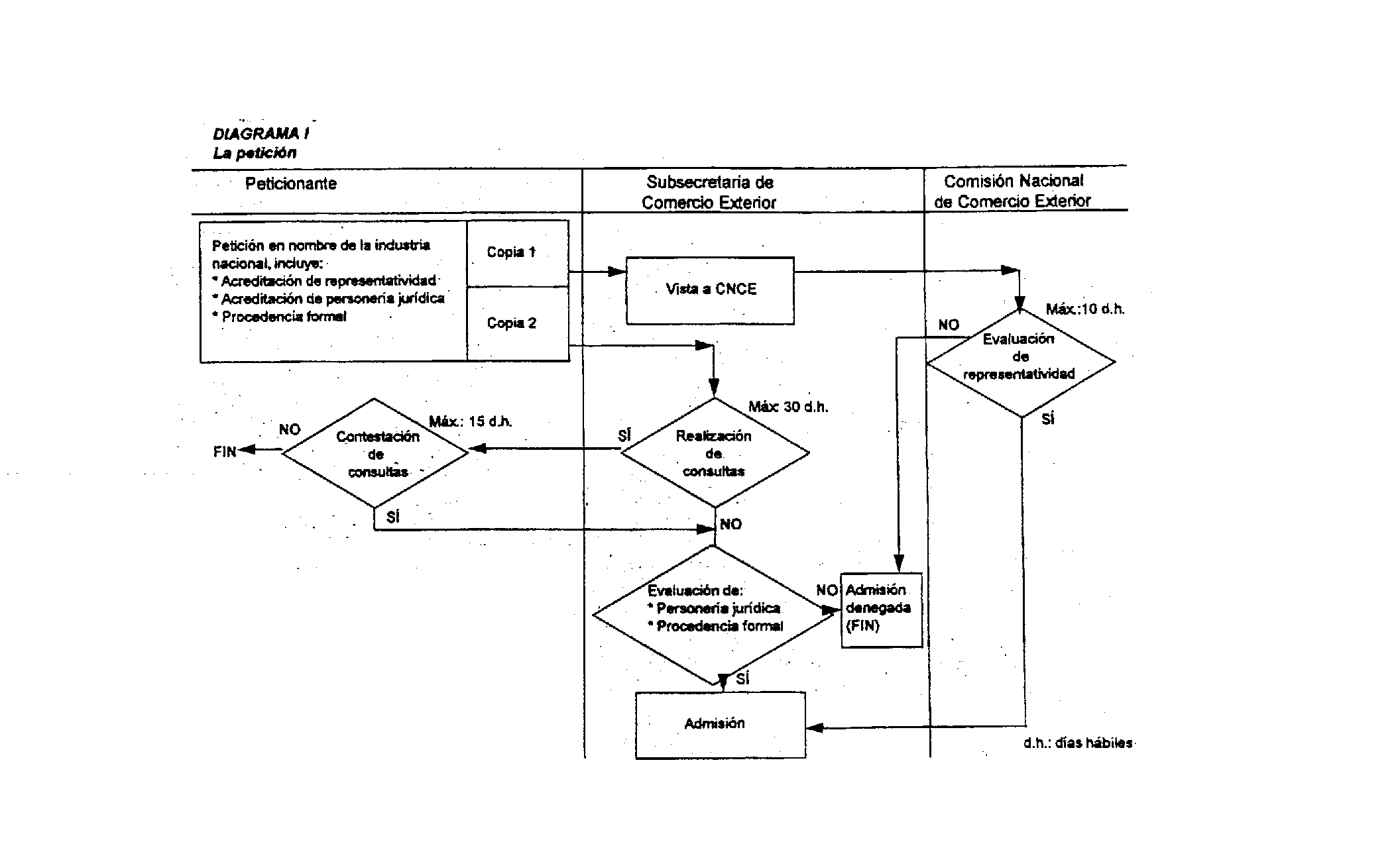

Las empresas que se sienten perjudicadas por importaciones en condiciones de competencia desleal pueden realizar una petición ante la Subsecretaria de Comercio Exterior (SSCE) de la Secretaria de Comercio e Inversiones. solicitando el inicio de una investigación. Una vez recibida la petición. la SSCE se ocupa de establecer su admisibilidad; una petición se considera admisible si se cumplen las siguientes tres condiciones: a) su procedencia formal, b) la representatividad de los denunciantes en la industria argentina y c) la personería de quien o quienes formulan la petición.

A fin de determinar la representatividad de los denunciantes, la SSCE debe dar intervención a la CNCE para que emita opinión al respecto en un plazo máximo de diez días hábiles. lapso durante el cual la CNCE realiza consultas a las cámaras y asociaciones empresariales involucradas y al resto de los productores nacionales no denunciantes. Con la información obtenida, la CNCE efectúa un análisis de la representatividad de los denunciantes en la industria nacional del producto similar, y emite su opinión al respecto, sea afirmativa o negativa. Una vez resuelta por la SSCE la admisión de la petición, la CNCE debe expedirse. a base de la información presentada en ella. sobre la existencia de pruebas suficientes de daño a la producción nacional originado en las importaciones denunciadas. de modo que se justifique desde este punto de vista el preceder a la apertura de la investigación Para ello, la CNCE dispone de un plazo máximo de treinta y cinco días hábiles para presentar su informe al secretario de Comercio e Inversiones con una opinión afirmativa o negativa.

En el diagrama 1 se ilustra la secuencia de tareas y los plazos máximos involucrados en el procedimiento de la petición.

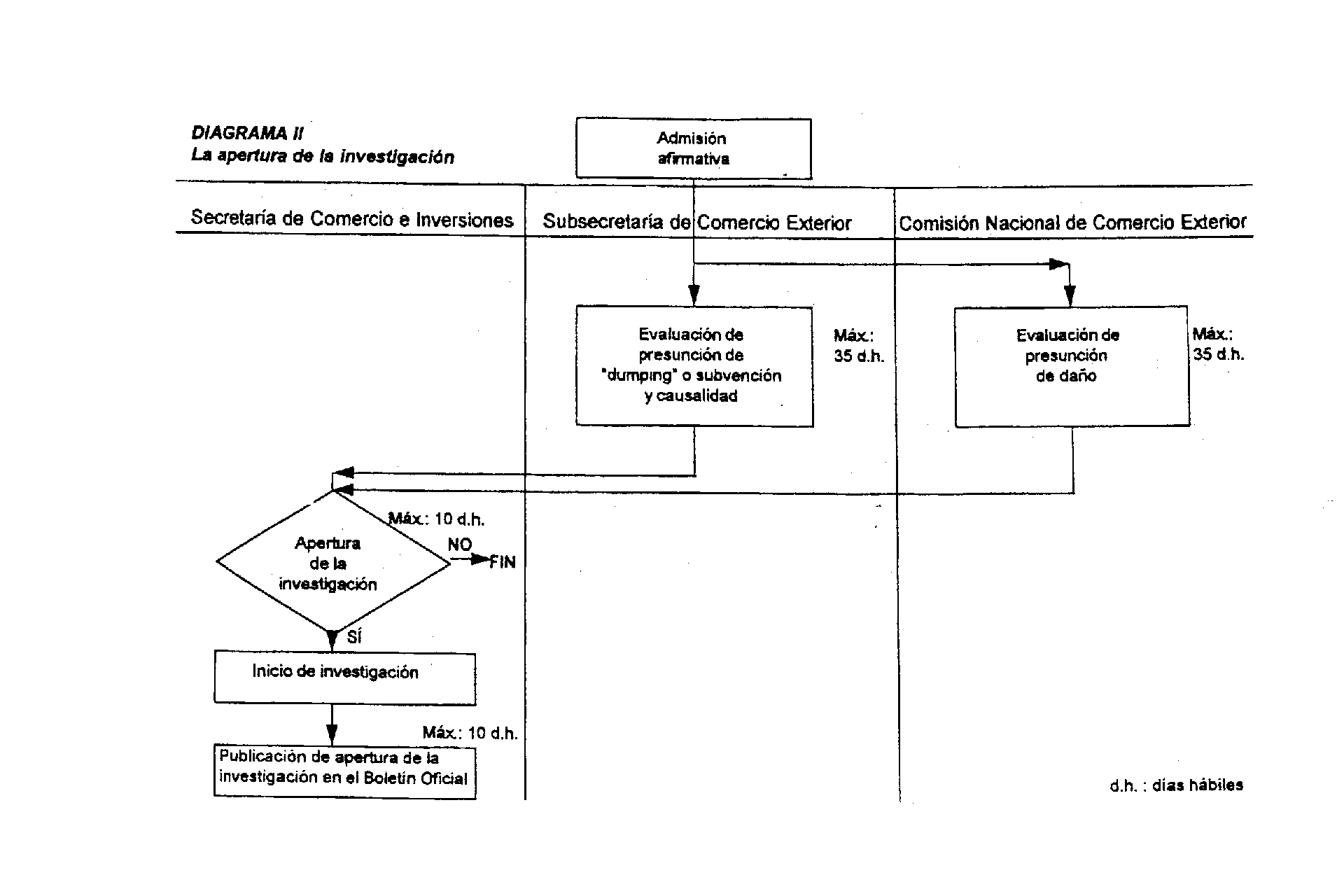

Una vez decidida la apertura de la investigación, comienzan dos investigaciones paralelas: una en la SSCE, relativa a las prácticas comerciales. y otra en la CNCE, relativa al daño causado a la industria local; en la primera etapa, la CNCE envía cuestionarios a todos los productores nacionales del producto similar. sean denunciantes o no. y a los importadores.

En el diagrama 2 se ilustra la etapa de apertura de la investigación.

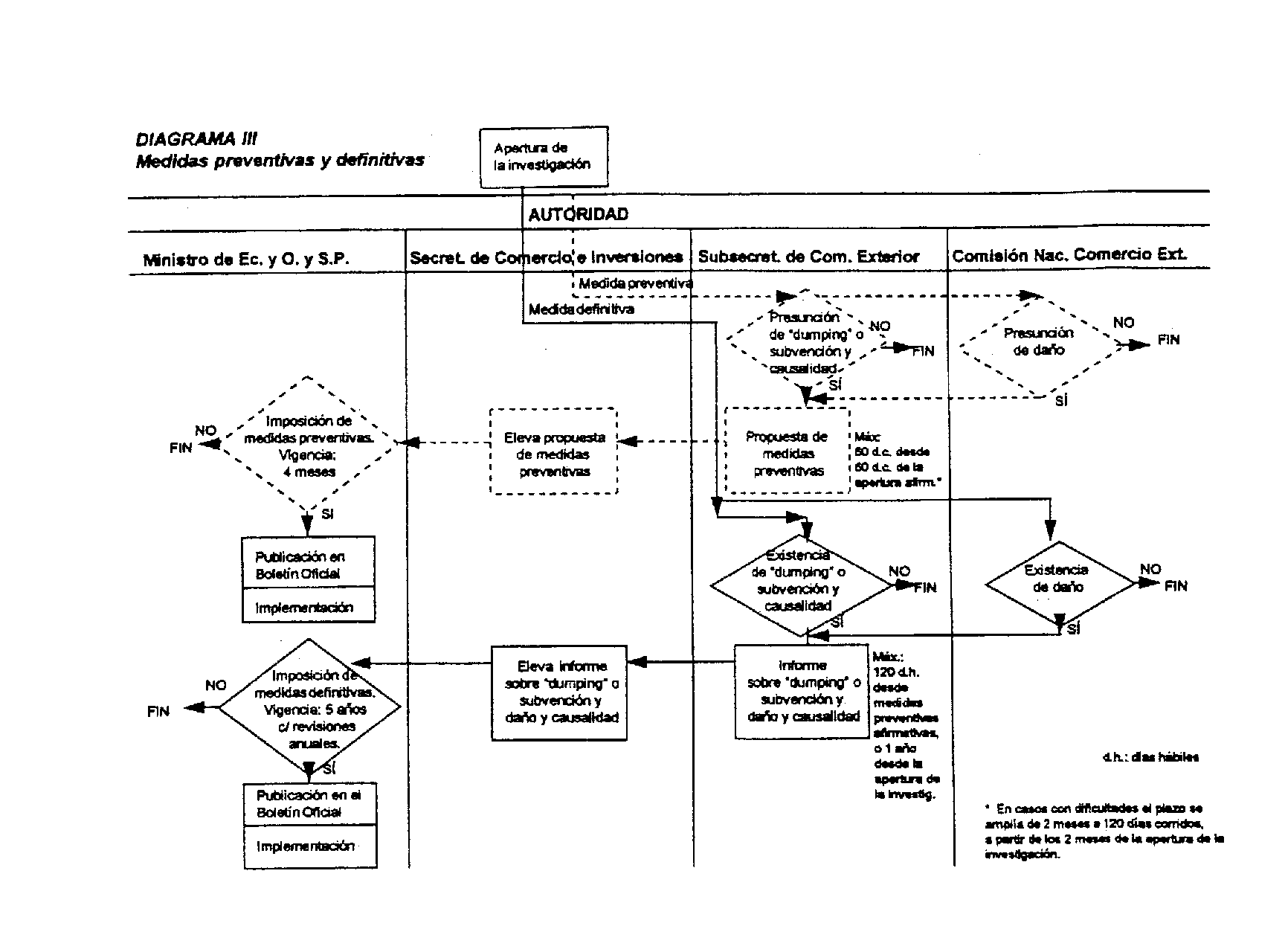

Con las respuestas a estos formularios y la evidencia disponible al momento, la CNCE efectúa una determinación preliminar de daño, para la que dispone de un periodo máximo de cuatro meses a partir de la apertura de la investigación En esta etapa, la "prueba del daño" tiene el siguiente alcance: a) determinar que existen indicios o pruebas suficientes de daño a la producción argentina del producto similar a causa de las importaciones denunciadas y b) determinar si es necesaria la aplicación de medidas provisionales para impedir que se cause daño durante el periodo de investigación Asimismo, en función de las atribuciones otorgadas, la CNCE puede exponer con carácter de asesoramiento a la Secretaria de Comercio e Inversiones su evaluación del daño y de las posibles medidas provisionales necesarias para su neutralización.

El diagrama 3 ilustra la secuencia de tareas y los plazos máximos involucrados en la determinación de medidas preventivas.

Finalmente. dentro de un periodo máximo de ciento veinte días hábiles a partir de la emisión de la determinación preliminar por parte del ministro de Economía y Obras y Servicios Públicos, o, si no la hubiere, en un lapso máximo de un año a partir de la apertura de la investigación, la CNCE efectúa su determinación final acerca del daño causado por las importaciones investigadas.

En el diagrama 3 se ilustra la secuencia de tareas y los plazos máximos involucrados en la determinación de medidas definitivas.

Para sus determinaciones finales, la CNCE considera toda la evidencia reunida hasta ese momento, nutriéndose también de los datos provistos por las partes interesadas en reuniones con el equipo profesional de la CNCE, de los que surgen de las verificaciones realizadas por técnicos de la Comisión en las empresas y de aquella información recogida en las audiencias convocadas por el Directorio de la CNCE con la participación de todas las partes En sus informes finales de daño. la CNCE también analiza el comportamiento probable del mercado luego de la aplicación de las medidas recomendadas y sus efectos sobre los consumidores intermedios o finales o ambos.

Las medidas tendrán una duración máxima de 5 años con revisiones anuales, y podrán poseer carácter retroactivo por el periodo en que se haya aplicado medidas preventivas.

Los derechos antidumping o compensatorios pueden ser inferiores al monto o margen de dumping o subvención si las autoridades lo consideran suficiente para eliminar el daño a los productores nacionales.

<!-- <SERVICE NAME="pop"> --><SCRIPT LANGUAGE="javascript"><!--

var cuid= "9572"; var keywords= "techno*or*electronica";

// --></SCRIPT><SCRIPT LANGUAGE="javascript" SRC="http://adforce.imgis.com/?addyn|2.0|25|12999|1|16|key=techno*or*electronica;misc=199580544;"><!--

var urlOfNewPop= "http://www.geocities.com/ad_container/pop.html?cuid="+cuid+"&keywords="+keywords; oldPop= window.open(urlOfNewPop, '_popIt', 'width=515,height=125'); if (oldPop.location.href != urlOfNewPop) { if ((navigator.appName == "Netscape") && (parseInt(navigator.appVersion) == 3)) { setTimeout("oldPop.close()", 750); setTimeout("window.open(urlOfNewPop, '_popIt', 'width=515,height=125')", 1700); } else { oldPop.close(); setTimeout("window.open(urlOfNewPop, '_popIt', 'width=515,height=125')", 1000); } }

// --></SCRIPT><!-- </SERVICE> --><!-- <SERVICE NAME="watermark"> --><DIV CLASS="GeoBrandingV2" ID="GeoBrandingV2" STYLE="position:absolute;top:1;display:none;" ALIGN="right"> Ministerio de Economía - Resolución 1110/97

Establécese un valor mínimo de exportación FOB para operaciones de taladradoras originarias de la República Popular de China.

Bs. As.. 2/10/97

Visto el Expediente N· 031-000998/85 del Registro del MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PÚBLICOS.

CONSIDERANDO:

Que mediante el expediente citado en el VISTO la firma productora nacional BARBERO S. h peticionó la apertura de una investigación por presunto dumping en operaciones de exportación hacia La REPUBLICA ARGENTINA de taladradoras de bancada con capacidad de perforación hasta TRECE MILÍMETROS (13 mm.), originarias de la REPUBLICA POPULAR CHINA. Las que se despachan a plaza por la posición arancelaria de La Nomenclatura Común MERCOSUR N.C.M. 8459.29.00 ex-Nomenclatura de Comercio Exterior N.C.E.(8459.29.300).

Que con fecha 24 de julio de 1995. Mediante Disposición Nº 4, la SUBSECRETARIA DE COMERCIO EXTERIOR dependiente de la ex-SECRETARIA DE COMERCIO E INVERSIONES del MINISTERIO DE ECONOMÍA Y OBRAS Y SERVICIOS PÚBLICOS dispuso declarar admisible La solicitud oportunamente presentada.

Que de acuerdo al Anexo II del Acta N" 52, de fecha 30 de mayo de 1995. la COMISIÓN NACIONAL DE COMERCIO EXTERIOR. entonces organismo descentralizado en el ámbito de La Ex-SECRETARIA DE COMERCIO E INVERSIONES del MINISTERIO DE ECONOMÍA Y OBRAS Y SERVICIOS PÚBLICOS. redefinió el producto similar como taladradoras de bancada con capacidad de perforación de CINCO MILIMETROS (5 mm.) a VEINTE MILIMETROS (20 mm.), potencia de motor acorde con la capacidad de taladra entre UN CUARTO (1/4)y TRES CUARTOS (3/4) HP. y distancia máxima mandril-mesa entre CIEN MILIMETROS (100 mm.) y QUINIENTOS MILIMETROS (500 mm.).

Que de acuerdo a los antecedentes agregados al expediente citado en el VISTO. La SUBSECRETARIA DE COMERCIO EXTERIOR considero. prima facie que existía presunción de dumping en las Importaciones denunciadas.

Que de la Investigación efectuada por la COMISION NACIONAL DE COMERCIO EXTERIOR. mediante el ACTA Nº 83 del 6 de Septiembre de 1995, surgió la existencia de evidencias suficientes de presunción de daño a la producción nacional.

Que de la lectura de las precitados Informes, se desprendió que las operaciones de exportación hacia la REPÚBLICA ARGENTINA de la mercadería en cuestión. en presuntas condiciones de dumping. Estaban afectando en forma negativa la producción nacional.

Que, a tenor de lo expuesto en los considerandos anteriores. con fecha 30 de noviembre de 1995. mediante Resolución de la EX-SECRETARIA DE COMERCIO E INVERSIONES Nº 261. publicada en el Boletín Oficial el 5 de diciembre de 1995. Se declaró procedente la apertura de Investigación correspondiente.

Que, se invito a las partes intervinientes en la investigación a participar de la misma y aportar las pruebas que consideran pertinentes.

Que, del análisis efectuado por la SUBSECRETARIA DE COMERCIO EXTERIOR. surgía preliminarmente la existencia de márgenes de dumping, en las operaciones de exportación hacia la REPUBLICA ARGENTINA del producto objeto de Investigación, los cuales oscilaban entre el OCHO COMA CERO SIETE POR CIENTO (8.07 %)y el DOSCIENTOS CUARENTA Y UNO COMA CINCUENTA Y UNO PORCIENTO (241.51 %), dependiendo de su capacidad de taladro.