Economía y Empresa

Situación actual y dinámica económica de Castilla y León

2. SITUACIÓN ACTUAL Y DINÁMICA ECONÓMICA DE CASTILLA Y LEÓN

2.1.- Producción y renta

En los últimos treinta y cinco años se ha producido una extraordinaria convergencia de la economía de Castilla y León,aproximándose, paulatinamente, a los niveles medios del conjunto de la nación y de la Unión Europea, lo que ha ermitido

situar al índice del Valor Añadido Bruto Regional (VAB) por habitante, en pesetas constantes de 1996, en el 72,2 respecto del índice medio de los quince estados miembros de la Unión Europea (Cuadro 5). Este hecho confiere a la Comunidad Autónoma de Castilla y León el carácter de región Objetivo 1.

Sin embargo, todo parece indicar, a la luz del nuevo escenario presupuestario de la cohesión que actualmente se está

perfilando, que los próximos siete años que comprenden el período de programación 2000-2006, serán, previsiblemente, los últimos para la consideración de Castilla y León como región Objetivo 1, al cumplir tan sólo por 3,5 décimas el criterio de no superar el 75 por 100 del PIB per cápita de la media europea, en paridad del poder de compra, computando los años 1994, 1995 y 1996. Los datos oficiales sitúan a Castilla y León en un 74,65 por 100 de la media de los quince estados miembros.

Cuadro 5

| EVOLUCIÓN DEL VAB POR HABITANTE |

| Años | España | Unión Europea | Castilla y León | Indice | Indice Castilla |

| 1960 | 516.880 | 903.636 | 414.002 | 57,2 | 45,8 |

| 1975 | 1.159.863 | 1.490.826 | 995.852 | 77,8 | 66,8 |

| 1985 | 1.396.169 | 2.000.242 | 1.269.094 | 69,8 | 63,4 |

| 1991 | 1.764.655 | 2.285.823 | 1.545.210 | 77,2 | 67,6 |

| 1996 | 1.894.286 | 2.485.940 | 1.794.849 | 76,2 | 72,2 |

Fuente:Banco Bilbao-Vizcaya, Fundación Cajas de Ahorros (FUNCAS) y Eurostat.

Siendo este dato positivo, al reflejar el esfuerzo efectuado por la región en el camino hacia la convergencia real con el resto

del territorio de la Unión Europea, sobre todo si tenemos en cuenta la incorporación a partir del 1 de enero de 1995 de tres nuevos estados (Suecia, Finlandia y Austria), con niveles de renta per cápita muy superiores al nuestro, no podemos dejar de manifestar la realidad que, en el fondo, enmascara este índice. Sin duda, parte de esta evolución obedece a la pérdida de población que, tradicionalmente, ha caracterizado a esta tierra.

Un análisis de la estructura intersectorial del Valor Añadido Bruto regional durante el período comprendido entre 1986 y 1997 (Cuadro 6), refleja que el sector servicios ha incrementado su participación en el VAB regional en 0,6 puntos porcentuales; la construcción en 0,7; el sector agrario incrementó su participación, durante el período, en 0,4 puntos, en el que se detecta la típica variabilidad estacional del subsector agrícola; y, el sector industrial que ha visto reducir su peso relativo en la economía regional en 1,8 puntos. Comparando ambas estructuras sectoriales se observa que el sector agrario en la economía de Castilla y León representa casi el doble de lo que lo hace en el conjunto de España, tiende a ser algo más industrial y, todavía se encuentra por debajo de la media nacional en más de siete puntos porcentuales, si atendemos al sector servicios, siendo este último dato indicativo del menor grado de terciarización que caracteriza a esta Comunidad Autónoma.

Cuadro 6

| DISTRIBUCIÓN SECTORIAL DEL VALOR AÑADIDO BRUTO EN CASTILLA Y LEON Y ESPAÑA |

| Sectores | 1986 | 1991 | 1994 | 1997 | 1986-91 | 1992-93 | 1994-97 | 1986-97 |

| Agricultura | 10,8 | 10,5 | 10,9 | 11,2 | 4,2 | 22,4 | 4,0 | 3,4 |

| Industria | 30,0 | 29,2 | 28,0 | 28,2 | 4,1 | -4,8 | 3,2 | 2,4 |

| Construcción | 7,5 | 9,0 | 8,5 | 8,2 | 8,5 | -5,2 | 2,0 | 3,8 |

| Servicios | 51,7 | 51,3 | 52,7 | 52,3 | 4,5 | 0,3 | 2,7 | 3,1 |

| Castilla y León | 100,0 | 100,0 | 100,0 | 100,0 | 4,7 | 0,6 | 2,9 | 3,0 |

| Agricultura | 6,1 | 6,4 | 6,2 | 6,4 | 5,6 | 1,0 | 4,0 | 3,4 |

| Industria | 28,7 | 27,3 | 26,4 | 26,6 | 3,6 | -5,1 | 3,5 | 2,2 |

| Construcción | 6,5 | 8,0 | 7,2 | 7,1 | 9,0 | -6,8 | 2,6 | 3,7 |

| Servicios | 58,7 | 58,3 | 60,2 | 59,9 | 4,5 | -0,7 | 3,0 | 3,1 |

| ESPAÑA | 100,0 | 100,0 | 100,0 | 100,0 | 4,6 | -2,2 | 3,2 | 3,0 |

Fuente: Elaboración propia de los datos publicados por FUNCAS.

Las diferencias existentes entre la estructura productiva nacional y autonómica influyen, decisivamente, en las divergencias

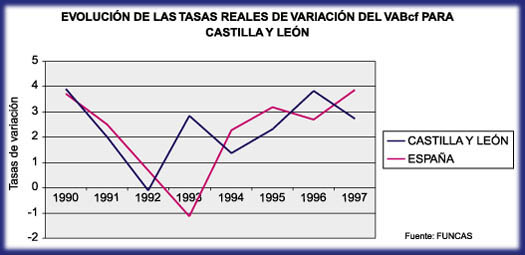

que registran ambas tasas de crecimiento económico, reflejando, la economía de Castilla y León, su extraordinaria dependencia del sector agrario. De este modo, el elevado peso relativo que la agricultura tiene en la región hace que las tasas interanuales de variación del PIB se vean influidas por las fluctuaciones que la irregular climatología regional impone a las cosechas de los cereales de secano. Esta característica proporciona un perfil singular a la evolución de la coyuntura de Castilla y León, respecto a la que el ciclo impone para el conjunto de la economía española. Un comportamiento al que nos tiene acostumbrados y que se manifiesta en un crecimiento inferior a la media nacional en los años de mala cosecha, y superior al que se obtiene para el conjunto de la nación, en aquellos otros en los que las condiciones climatológicas son las apropiadas para las características del agro castellano y leonés (Gráfico 1). Al igual que ocurriera en 1993, esta situación volvió a plasmarse durante 1996, año en el que Castilla y León experimentó un crecimiento, medido a través de su Valor Añadido Bruto al coste de los factores en términos reales, del 3,82 por 100, superior al 2,68 por 100 que registró el total nacional y al 1,6 por 100 que, como media, se estimó por la OCDE, para los estados miembros de la Unión Europea. Durante 1997, la situación se tornó diferente, al crecer Castilla y León 1,13 puntos porcentuales menos que la media española, reduciéndose esta diferencia, al considerar, únicamente, los sectores no agrarios.

Gráfico 1

Por lo que se refiere a la producción agraria, es preciso señalar que el 90 por 100 de las tierras de cultivo está dominado por el secano, siendo la vocación cerealista la dedicación primordial, y, con frecuencia, exclusiva, de numerosas comarcas. Esta orientación se ha inclinado en favor del cultivo de la cebada que, desde finales de la década de los setenta ocupa el papel

hegemónico anteriormente desempeñado por el trigo. Junto a los cereales, las leguminosas y, sobre todo, el viñedo, son otras de las producciones de secano emblemáticas en la región, no sólo por su tradición histórica, sino, también, por la excelente calidad que en ellas se ha conseguido.

Frente al secano, la dimensión del regadío resulta limitada, al representar tan sólo el 10 por 100 de la Superficie Agraria Útil (SAU), aunque no por ello carece de interés el valor que se le debe asignar como la mejor vía para encontrar cultivos alternativos que rompan el absoluto predominio de los cereales en el paisaje agrícola castellano. La expansión que, en los últimos años, ha experimentado el regadío en esta Comunidad se ha visto favorecida por los programas de regulación fluvial acometidos por el sector público a través de la red de embalses de cabecera y, más recientemente, por el afloramiento en superficie de los acuíferos subterráneos. La remolacha azucarera ha sido el cultivo que más ha arraigado en el regadío, aunque la crisis del sector y los requerimientos de la Política Agraria Común han obligado a la búsqueda de alternativas, centradas, sobre todo, en plantas forrajeras.

Los cambios experimentados en la producción agrícola se han visto acompañados por cambios en la actividad ganadera, en

la que se combinan las explotaciones extensivas de ovino en grandes rebaños, con las granjas de vacuno y las modernas instalaciones intensivas de porcino. Si atendemos al censo de animales en Castilla y León, el 57 por 100 corresponde a ganado ovino, el 28 por 100 a porcino y el 13 por 100 a bovino.

Junto a estas producciones, la región acapara el 22 por 100 del aprovechamiento de los recursos forestales y silvestres

existentes en España. Los productos que más valor generan son: la madera, la leña, el piñón, la resina y la castaña. Ahora

bien, la explotación de los dos primeros constituye una actividad en clara decadencia, por lo que, a corto plazo, puede llegar

a crear una situación de clara inestabilidad en las zonas que son excesivamente dependientes de aquélla. Además, el piñón,

la resina y la castaña son productos sometidos a una fuerte competencia exterior de sus mercados, lo que dificulta su

rentabilidad.

En cuanto a la superficie forestal, hay que señalar que ha experimentado un enorme cambio desde la aprobación del

Programa Regional de Forestación de Tierras Agrícolas, fruto de la Política Agraria Común. Un sector que apenas existía

hace diez años ha llegado a desarrollarse de tal manera que ha situado a esta Comunidad Autónoma en segunda posición

dentro del territorio español, lo que constituye un claro indicador de la potencialidad económica que tiene en este área de

influencia. El esfuerzo reforestador llevado a cabo en los últimos años se ha traducido, también, en la creación de puestos de

trabajo en el medio rural.

Con todo, el sector agrario de esta región se encuentra, desde hace años, sumido en un fuerte proceso de transformación

que le ha venido impuesto por la necesaria adaptación a las medidas de la Política Agraria Común, por la búsqueda de

nuevas técnicas de cultivo que contribuyan a reducir costes, a incrementar la productividad y a respetar, en mayor medida, el

medio ambiente, y por la realización de otro tipo de actividades que complementen la renta obtenida por los agricultores.

Este proceso de transformación se enfrenta a serias dificultades como pueden ser, la inexistencia de un capital humano

jóven y cualificado, dotado de una mentalidad innovadora, y el déficit de equipamientos e infraestructuras existente en el

medio rural castellano y leonés.

Por su parte, el sector industrial se caracteriza por su excesiva especialización en determinadas ramas de actividad

(productos químicos, material de transporte e industria agroalimentaria, fundamentalmente); por la participación en el empleo

total de los grandes-medianos establecimientos fabriles; y, por el elevado peso relativo de las pequeñas unidades

productivas, sobre todo las de carácter artesanal, habiendo constituido un factor clave de renovación del entramado industrial

de Castilla y León y de dinamización de su economía.

Por último, esta Comunidad Autónoma ha experimentado, desde hace ya tiempo, un fuerte proceso de terciarización, el cual se ha venido apoyando, prioritariamente, en la expansión del sector público, en consonancia con las características

socioeconómicas que presenta nuestra Autonomía.

2.2.- Mercado de trabajo y productividad

Estas características de la estructura productiva regional tienen su reflejo en la distribución sectorial de la población ocupada en Castilla y León. Como puede observarse en el Cuadro 7, las transformaciones más espectaculares, durante este período, se producen en el sector servicios y en el agrario. El primero de estos sectores aumenta de forma ininterrumpida su participación en la población ocupada regional. El segundo, por el contrario, ve disminuir su importancia relativa en dicha

variable, a pesar de lo cual sigue manteniendo un gran peso específico (13,8 por 100). Desde 1987, el sector agrario de

Castilla y León no ha dejado de perder empleos a un ritmo de unos 10.000 ocupados por año, llegando a alcanzar, en 1991,

la cifra de 17.800 empleos perdidos. Este hecho es, desde nuestro punto de vista, especialmente grave, en cuanto que no

sólo disminuye el número de ocupados en el sector, sino que, también, lo hace, y al mismo ritmo, su población activa. Todo

ello viene a confirmar una idea que, a estas alturas, nadie pone en duda: el despoblamiento del campo castellano y leonés y

su paulatino envejecimiento.

Cuadro 7

| DISTRIBUCIÓN SECTORIAL DE LA POBLACIÓN OCUPADA EN CASTILLA Y LEON Y ESPAÑA |

| Sectores | 1986 | 1991 | 1994 | 1997 | 1986-91 | 1992-93 | 1994-97 | 1986-97 |

| Agricultura | 26,2 | 18,2 | 15,3 | 13,8 | -5,1 | -12,2 | -2,4 | -5,4 |

| Industria | 20,1 | 19,9 | 19,2 | 18,0 | 1,9 | -8,5 | -1,2 | -0,7 |

| Construcción | 8,2 | 10,4 | 11,1 | 10,6 | 7,1 | -1,0 | -0,9 | 2,6 |

| Servicios | 45,5 | 51,5 | 54,4 | 57,6 | 4,7 | 0,4 | 2,8 | 2,4 |

| Castilla y León | 100,0 | 100,0 | 100,0 | 100,0 | 2,1 | -3,7 | 0,9 | 0,2 |

| Agricultura | 16,2 | 10,7 | 9,8 | 8,4 | -5,2 | -4,4 | -2,5 | -4,4 |

| Industria | 24,2 | 22,9 | 21,1 | 20,2 | 1,9 | -9,4 | 1,4 | -0,2 |

| Construcción | 7,7 | 10,1 | 9,0 | 9,7 | 8,9 | -9,0 | 5,5 | 3,7 |

| Servicios | 51,9 | 56,3 | 60,1 | 61,7 | 4,7 | -1,4 | 3,8 | 3,1 |

| ESPAÑA | 100,0 | 100,0 | 100,0 | 100,0 | 3,0 | -4,3 | 2,9 | 1,5 |

Fuente.Elaboración propia a partir de los datos publicados por el Instituto Nacional de Estadistica

en la "Encuesta de Población Activa".

Las variaciones en la producción y en el empleo determinan los cambios que han existido en la productividad aparente del

trabajo, cuya tasa de crecimiento es superior en Castilla y León a la de la media española (Cuadro 8), en el intervalo

temporal 1986-1997, para todas las ramas de actividad; destacando, a nivel sectorial, el intenso crecimiento registrado en la

productividad agraria.

Cuadro 8

| DISTRIBUCIÓN SECTORIAL DE LA PRODUCTIVIDAD EN CASTILLA Y LEON Y ESPAÑA |

| Sectores | 1986 | 1991 | 1994 | 1997 | 1986-91 | 1992-93 | 1994-97 | 1986-97 |

| Agricultura | 41,0 | 57,5 | 71,1 | 81,0 | 9,7 | 39,4 | 6,6 | 9,3 |

| Industria | 149,9 | 147,0 | 146,1 | 156,6 | 2,2 | 4,0 | 4,4 | 3,1 |

| Construcción | 92,5 | 87,1 | 76,0 | 78,1 | 1,4 | -4,2 | 2,9 | 1,2 |

| Servicios | 113,6 | 99,6 | 96,8 | 91,0 | -0,1 | 0.0 | 0,0 | 0,7 |

| Castilla y León | 100,0 | 100,0 | 100,0 | 100,0 | 2,6 | 4,5 | 2,0 | 2,7 |

| Agricultura | 37,6 | 59,6 | 63,2 | 76,0 | 11,4 | 5,6 | 6,6 | 8,2 |

| Industria | 118,6 | 119,3 | 125,1 | 131,7 | 1,7 | 4,8 | 2,0 | 2,4 |

| Construcción | 85,7 | 79,4 | 80,2 | 73,2 | 0,1 | 2,4 | -2,7 | 0,0 |

| Servicios | 113,2 | 103,5 | 100,2 | 97,1 | -0,2 | 0,7 | -0,8 | 0,1 |

| ESPAÑA | 100,0 | 100,0 | 100,0 | 100,0 | 1,6 | 2,0 | 0,3 | 1,5 |

Fuente: Elaboración propia a partir de los datos publicados por FUNCAS.

Todos estos rasgos, que se han intentado reflejar en las páginas precedentes, permiten afirmar que nos encontramos ante una región con unas características especiales, cuya consecuencia es la sensación de abandono que, en general, forma parte del carácter de la población castellana y leonesa. Ésta ha asistido en el pasado a una importante pérdida de sus activos humanos, a la desaparición de instituciones en el mundo rural y a la contribución de sus ahorros al desarrollo económico de otras regiones.

Castilla y León es una Comunidad cara, en la que lograr un mínimo nivel de calidad de vida para sus habitantes requiere

fuertes inversiones en infraestructura y servicios adaptados a su estructura poblacional.

2.3.- Relaciones con la Unión Europea

La aproximación al conocimiento del papel que desempeña el comercio exterior en el conjunto de la actividad económica

regional puede realizarse a partir de los siguientes puntos:

· Los índices generales del comercio exterior de la Comunidad Autónoma de Castilla y León muestran a ésta con un

grado de apertura muy similar al de la media nacional.

· Ocupa la posición más importante después de las cinco Autonomías que concentran la mayor parte del comercio

exterior de nuestro país (Cataluña, Comunidad Valenciana, Madrid, País Vasco y Andalucía). Además, su saldo y su

tasa de cobertura son más favorables que para el conjunto nacional.

· Sin embargo, sus características ponen de manifiesto una concentración espacial (Valladolid, Palencia y Burgos),

sectorial (material de transporte, productos químicos, maquinaria no eléctrica, y productos agropecuarios), e incluso

empresarial (Fasa-Renault, Michelin,...) muy acusada, acorde con la estructura productiva de una región diversa y

polarizada.

· Además, aparece siempre vinculado con países miembros de la Unión Europea (Francia, Alemania, Italia, y Reino

Unido, principalmente) en un altísimo porcentaje, superior al nacional; constatándose, igualmente, que sus

exportaciones e importaciones han experimentado un crecimiento muy importante desde la integración de España en

aquélla, superior a lo acontecido en el ámbito nacional. Su grado de apertura exterior con la Unión se ha incrementado

un 22,3 por 100, por término medio, entre 1988 y 1996, por encima del 17,6 por 100, que se obtuvo para el conjunto

nacional, en el mismo período.

· El aumento de las exportaciones se ha plasmado en una mayor cuota regional, tanto en el mercado comunitario

como en el de la OCDE, siendo, también, netamente superior al detectado en las cuotas nacionales en esos mismos

mercados.

· Por último, se observa un evidente incremento del comercio intraindus- trial, vinculado, claramente, con la

integración; así como un mayor dinamismo del comercio exterior castellano y leonés frente al español.

2.4.- Estrangulamientos y potencialidades

El Programa Operativo de Castilla y León, el Marco Comunitario de Apoyo y el Plan de Desarrollo Regional recogen,

explícitamente, los desequilibrios y factores que determinan el retraso de nuestra Comunidad Autónoma así como las potencialidades que constituyen la base para el despegue de su economía.

Entre los primeros, destacan los relacionados con las infraestructuras necesarias para el desarrollo de sus actividades productivas; las variables poblacionales; el mercado de trabajo; la organización espacial; la estructura productiva; y el capital financiero.

· Así, el primer desequilibrio a destacar es el déficit e insuficiencias existentes en materia de infraestructuras, aspecto

que, unido a la elevada extensión territorial, crea dificultades de crecimiento en determinadas áreas. Este hecho es

especialmente importante en el caso de las infraestructuras de transporte, distribución de energía, suelo industrial

(sobre todo fuera de los grandes núcleos de población), abastecimiento y saneamiento de agua, tratamiento de

residuos (que entra en conflicto con la necesidad de preservar el medio ambiente, como motor de creación de nuevas

actividades y negocios de tipo turístico y recreativo, así como nuestra riqueza natural), telecomunicaciones,

investigación y desarrollo, y en el nivel de equipamientos sociales, sanitarios y educativos (nada homogéneo en la

región).

· La baja densidad poblacional, su tendencia regresiva, la aparición de amplias zonas despobladas, el progresivo

envejecimiento de la población, los procesos migratorios, el declive del crecimiento vegetativo,... plantean

desequilibrios que dificultan el diseño y la puesta en marcha de las políticas públicas, así como la capacidad

competitiva de las empresas.

· La cualificación de los trabajadores, aún siendo considerable no se ajusta suficientemente, todavía, a la demanda de

las empresas, cada vez más dirigida a cualificaciones de carácter técnico y aplicado; el peso excesivo, cada vez

mayor, del desempleo en el sector servicios; la escasa movilidad de la mano de obra; el peso creciente de la

población inactiva (en especial, los jubilados); la escasa participación laboral de la mujer; la dificultad de la región para

la generación de empleo; así como las diferencias interprovinciales registradas en el mercado de trabajo regional,

conforman algunas de sus principales características y conducen a emigrar a la población más preparada, con

mejores perspectivas de empleo, y a un desánimo que se traduce en bajas tasas de actividad.

· En la Comunidad Autónoma existen grandes desequilibrios espaciales basados en la atomización, heterogeneidad y

dualidad que se detecta en el mapa municipal regional; en la existencia de áreas que cuentan con un nivel de renta

especialmente reducido, con un tejido industrial inexistente o tradicional y con graves insuficiencias en dotaciones de

infraestructuras y equipamientos. Se trata, fundamentalmente, de áreas rurales, montañosas, fronterizas o alejadas

de los principales centros de atracción industrial.

· Además, la considerable dispersión de la población encarece los costes de prestación de los servicios públicos y

hace necesaria la dotación de un mayor número de infraestructuras.

· La estructura productiva regional se encuentra excesivamente dependiente del sector agrario, especializado en

producciones excedentarias en Europa y muy vinculado a la climatología. La propiedad de la tierra está muy

fragmentada y la edad media de la población activa es muy elevada. El grado de desarrollo tecnológico de las

explotaciones es bajo, los canales de comercialización no parecen adecuados y resulta insuficiente la investigación y

difusión tecnológica.

La industria, en su mayor parte, dispone de procesos tecnológicos poco avanzados, las redes de distribución son

insuficientes, es difícil el acceso a los mercados internacionales, falta un espíritu y una cultura empresarial enraizados en la sociedad que posibiliten las inversiones y el aprovechamiento de las oportunidades del mercado, existe una débil capacidad para la creación de empresas y para la puesta en marcha de procesos de innovación, y la gran mayoría de las existentes son de pequeña dimensión (microempresas), fuertemente orientadas a los mercados locales.

Por último, a pesar de los procesos de modernización experimentados por el sector servicios, su especialización se centra

mayoritariamente en actividades tradicionales (servicios públicos, comerciales y otros servicios a la venta), siendo todavía escasos los de carácter innovador.

· Una parte del sistema financiero castellano y leonés (Cajas de Ahorros y Cajas Rurales) requiere, igualmente,

acceder a la mayor capacidad competitiva y de adaptación a los mercados que su pequeño tamaño relativo

actualmente le dificulta, sobre todo en lo relativo a los nuevos productos financieros enfocados a segmentos de

inversores-ahorradores de mayor dimensión y preparación financiera. Análogamente, es preciso profundizar en el

papel del sistema financiero en la toma de participaciones minoritarias en sectores prioritarios para el desarrollo

regional y en organizaciones de apoyo a PYMEs emprendedoras, lo cual requiere un esfuerzo de coordinación y

especialización de sus servicios técnicos.

A pesar de estos desequilibrios subyacentes, Castilla y León cuenta, asimismo, con claras potencialidades de desarrollo,

apoyadas, fundamentalmente, en las siguientes partidas:

1. Una posición geográfica privilegiada que convierte a la región en un corredor que acerca Portugal a Francia, en el

centro de otras nueve Comunidades Autónomas.

2. Una importante dotación inicial de recursos naturales: agrarios y forestales; energéticos (constituye un enclave de

extraordinaria importancia por su cuantía y diversidad, lo que le permite abastecer a otras áreas extrarregionales);

minerales (estaño, wolframio, uranio,...); e hídricos, aunque estos últimos dependen de una distribución irregular de

las precipitaciones.

3. La excelencia de muchos de sus cultivos agrarios y el merecido prestigio de sus explotaciones ganaderas.

4. Una aceptable cualificación de la mano de obra, poco conflictiva, y una propensión al ahorro superior a la media

nacional, no explotada suficientemente.

5. Un significativo potencial turístico, dado que en la actualidad comienzan a valorarse, en mayor medida, aspectos

tales como el medio ambiente, la cultura, el patrimonio histórico-artístico, así como un conjunto de elementos que

sitúan a la región en una posición privilegiada en este sentido. Binomios como los de cultura-patrimonio y medio

ambiente-gastronomía constituyen, sin duda, elementos básicos de atracción de la demanda, sin olvidar el de

idioma-trabajo.

6. El estrechamiento de los lazos entre los sectores industrial y de servicios, favorecido por las nuevas tecnologías y

los cambios organizativos de las empresas, lo que pone de manifiesto la consolidación de un proceso simultáneo de

terciarización de la industria y de industrialización de los servicios, abriendo todo un campo de nuevas posibilidades

para la evolución futura del sistema productivo castellano y leonés.

7. La favorable evolución del Parque Tecnológico de Boecillo, ubicado en la periferia de la capital vallisoletana,

consolidándole como uno de los principales espacios aglutinadores de la innovación tecnológica empresarial de

Castilla y León, a pesar de su relativa corta edad. Igualmente, su Plan Tecnológico Regional (PTR) representa la

estrategia en innovación y desarrollo tecnológico de la región para los próximos años. Su misión es contribuir a la

mejora de la competitividad de Castilla y León, liderando el óptimo desarrollo de su Sistema de Innovación.

Descargar

| Enviado por: | David Berezo Fernández |

| Idioma: | castellano |

| País: | España |

Todos los derechos reservados.