Economía y Empresa

Sistema Financiero español

I· INTRODUCCIÓN AL SISTEMA FINANCIERO ESPAÑOL

El sistema financiero esta formado por un conjunto de instituciones, instrumentos y mercados que canalizan el ahorro desde las unidades económicas (economías domesticas, empresas y sector publico) que disponen de un exceso de fondos y desean prestarlos hacia aquellos que, careciendo de financiación suficiente, desean tomar dichos fondos aprestamos. Esto seria a rasgos generales el funcionamiento de cualquier sistema financiero. Pero nosotros vamos ha estudiar el sistema financiero español. El cual en la segunda mitad de los 70 se introduce en el Sistema financiero español (SFE), por en cual comienza un proceso de homologación con los sistemas de los países mas avanzados, dicho proceso esta determinado por una gradual desregulación y liberalización. La liberalización de los tipos de interés y las comisiones bancarias, la desaparición de los coeficientes de inversión obligatorios de las entidades de crédito, la menor importancia del crédito oficias concedido en condiciones distintas a las del mercado, la continua reducción del coeficiente de cada y las primeras reformas de los mercados de valores son las principales actuaciones adoptadas, lo que contribuye a que el SFE alcance en los años 90 un elevado graso de equiparación en sus instituciones y funcionamiento as existente en los principales países de la Europa comunitaria. Aun así ese proceso de transformación no ha terminado y seguirá experimentando cambios.

Pero lo más importante del sistema financiero seria la vinculación existente con el crecimiento económico de un país, siendo básicamente dos las vías a través de las cuales se concreta su primera influencia; al posibilitar que un mayor volumen de recursos se canalice hacia la inversión priductiva, y segunda, mediante el favorable impacto del sistema financiero en los niveles de productividad del capital.

II· MERCADOS E INTERMEDIARIOS FINANCIEROS

Los mercados e intermediarios financieros son los encargados de avaluar las diferentes alternativas de colocar los recursos, produciéndose una reducción en los costes de información que soportarían los agentes económicos.

Los mercados intermediarios:

Mercado interbancario, es aquel que se desarrolla tanto operaciones de regulación monetaria, entre las entidades de crédito y el banco de España, como operaciones entre las propias entidades de crédito, en concreto los depósitos transferibles y no transferibles y los certificados del banco de España a y sus repos. Todas estas operaciones se ejecutan, liquidan y compensan a través del servicio telefónico del mercado de dinero, figura central del mercado monetario español, al que pueden adherirse las entidades de crédito que, siendo miembros del mercado correspondiente, reúnan las condiciones de solvencia y capacidad general requeridas por el banco de España, gestor del servicio.

1· Mercado de deuda publica anotada

Seria la deuda emitida o contraída por el estado -deuda del estado- o por sus organismos autónomos- deuda de los organismos autónomos -. O se podría decir también que deuda publica seria todos los pasivos financieros contraídos por las administraciones publicas, lo que en España incluiría no solo los de la administración central, sino también todas las de las administraciones autónomas y locales.

2· Bolsas de valores

Este mercado ha sufrido varias modificaciones, antes de la cual por ejemplo, el mercado bursátil Español estaba fragmentado de forma aislada en 4 bolsas: Madrid, Barcelona< Bilbao y Valencia. Dicha reforma ha dado como resultado un esquema dual en el que conviven las cuatro bolsas tradicionales con un mercado de valores de ámbito nacional que descansa sobre el sistema de interconexión bursátil (SIB).

3· Mercado de renta fija.

Los instrumentos derivados podrían definirse, de forma genérica como aquellos que permiten una operativa especifica en distintos mercados en los que subyacen determinados activos tan diversos como productos agrícolas, energéticos, metales preciosos (normalmente conocidos como derivados sobre comno dities), o productos financieros en los que incluiríamos productos tales como divisas, acciones con cotización en bolsa o índices bursátiles, así como activos dependientes del tipo de interés, tales como deuda publica o tipos negociados en los mercados interbancarios. Los instrumentos más importantes son, los contratos a plazos, contratos de futuros, y contratos de opciones. Todos estos mercados han ejercido una influencia en la consecución de un mayor o menor grado de crecimiento económico derivado de los flujos financieros.

Así, si bien es cierto que el recurso al mercado reduce los costes de transacción, lo cual puede abaratar la obtención de financiación, también lo es que puede condicionar la conducta de los demandantes de recursos, dada la elevada sensibilidad de los mercados a los cambios sociopolíticos y económicos.

III· SISTEMA FINANCIERO ESPAÑOL

El sistema financiero español (SEF) constituye una realidad bastante compleja dentro de la economía española, ya que esta compuesta por un conjunto de instituciones e instrumentos de diversa importancia relativa, que en general ha sufrido cambios sustanciales en los últimos años de naturaleza cuantitativa y cualitativa, que no podemos considerar totalmente concluidos en la actualidad.

Buena parte de estos cambios tienen su origen en la puesta en marcha del mercado único europeo en el campo de los servicios financieros, que afecta tanto a los países de la unión europea, entre ellos España, como a los restantes países del espacio económico europeo (EEE).

En este sentido, podemos empezar distinguiendo las tres grandes áreas de actividad de lis servicios financieros en general:

-crédito

-Valores

-Seguro

1· Las empresas financieras y sus entidades supervisoras

En España cada una de estas áreas se distingue de las demás no solo en la diferente naturaleza de sus principales operaciones y en el tipo de empresas que operan de forma preferente en ella, sino también por el hecho de estar sujetas en cada caso a un órgano de supervisión distinto, tal y como se recoge en el cuadro 1.

Las entidades de crédito, cuya supervisión corresponde al banco de España, son aquellas empresas cuya actividad habitual consiste en recibir del publico depósitos u otros fondos reembolsables y en coincidentes créditos por cuenta propia.

-El Intercircuito de crédito oficial (ICO), que es la agencia financiera del estado.

-Los bancos.

-Las cajas de ahorros, incluyendo la confederación española de cajas de ahorros (CECA).

-Las cooperativas de crédito.

-Los establecimientos financieros de crédito (EFC).

-Las empresas cuya actividad habitual en la de desarrollar diversas actividades relacionadas con los mercados de valores, incluyendo la posibilidad de ser miembros de estos mercados.

-Las instituciones de inversión colectiva, como las sociedades y fondos de inversión.

Las entidades sometidas a la supervisión de la dirección general de seguros pueden considerarse también de dos tipos fundamentales:

-Las entidades aseguradoras, que asumen riesgos ajenos percibiendo por ello una prima.

-Los fondos de pensiones, que son los patrimonios creados al exclusivo efecto y cumplimiento a los planes de pensiones.

2· Los mercados financieros

Los principales mercados financieros existentes en España con los que aparecen recogidos en el cuadro abajo expuesto, que se refiere propiamente a los mercados secundarios, o de negociación, ya que el mercado primario, o de emisión solo tiene existencia cuando cada nueva emisión se pone en marcha a través de los procedimientos establecidos para ello. De todos estos mercados, los más interesantes de analizar son los mercados organizados, ya que, como su propio nombre indica, disponen de una estructura institucional prefijada mas o menos compleja según los casos.

Esto no quiere decir que los mercados no organizados no sean también muy importantes en algunos casos, como sucede con el mercado de deuda. Ya que en el se fijan los tipos de cambio de nuestra moneda de una forma continuada a lo largo de cada día hábil, permitiendo determinar el valor de la peseta frente a las otras divisas con las cuales mantiene una relación mas o menos estrecha.

Los mercados financieros organizados también son objeto de supervisión. En España, los organismos dedicados a esta tarea son los siguientes:

1)El banco de España para el mercado internacional y el mercado de deuda publica anotada, si bien este ultimo también pertenece, en su condición de mercado de valores. Al ámbito de actuación de la CNMV.

2)La CNMV para el resto de los mercados de valores, oficiales y no oficiales, además del mercado de deuda publica anotada.

Los mercados no organizados no son objeto de supervisión directa como tales, aunque si puedan serlo a través de las entidades reguladas que participan en ellos.

3· Los órganos supervisores: Banco de España y comisión nacional del mercado de valores.

En general, todos los sistemas financieros son objeto de regulación y supervisión, persiguiendo alguno o ambos de estos objetivos:

-la estabilidad del sistema financiero como tal, que, fundamentalmente, pasa por asegurar el buen funcionamiento regular de sus distintos mercados, así como por la vigilancia de la solvencia de las entidades participantes en el sistema;

-la protección de lis consumidores de los servicios financieros, especialmente de aquellos mas necesitados de esta protección por no disponer de los conocimientos necesarios o de los recursos adecuados para operar en ellos con las garantías suficientes.

La regulación, en cuanto elaboración de las normas que rigen la actividad de las entidades y mercados financieros, debe distinguirse claramente de la supervisión - vigilancia mas o menos continuada del cumplimiento de dichas normas-, no solo por motivos conceptuales, sino también porque los órganos que ejercen ambas funciones son en general, diferentes.

3-I· El banco de España

La gran importancia del banco de España para el SFE no solo reside en que sea el órgano supervisor tanto de sus principales empresas, las entidades de crédito, además de otras entidades financieras, como de su mercado secundario de valores mas activo, el mercado de deuda publica anotada.

Esta institución es el órgano que formula e instrumenta la política monetaria en nuestro país, con toda lo que ello supone en relación con los tipos de interés de nuestra economía y, particularmente, con la influencia, de una u otra forma, de estos mismos sobre el conjunto de los mercados financiemos españoles.

La legislación española actual define al banco de España como una entidad de derecho publico, con personalidad jurídica propia y plena capacidad publica y privada que, para el cumplimiento de sus fines, actuara con autonomía respecto a la administración del estado, quedando sometido al ordenamiento jurídico privado, salvo que actué en el ejercicio de potestades administrativas. Tendrán en todo caso este ultimo carácter los actos que dicte el banco de España en el ejercicio de las funciones relativas a:

-supervisión de las entidades de crédito y de cualesquiera otras entidades y mercados financieros cuya supervisión de haya sido atribuida;

-autorización de la publicidad que utilice en todo o en parte billetes o monedas que tengan o hayan tenido curso legal, o sus reproducciones facsímiles.

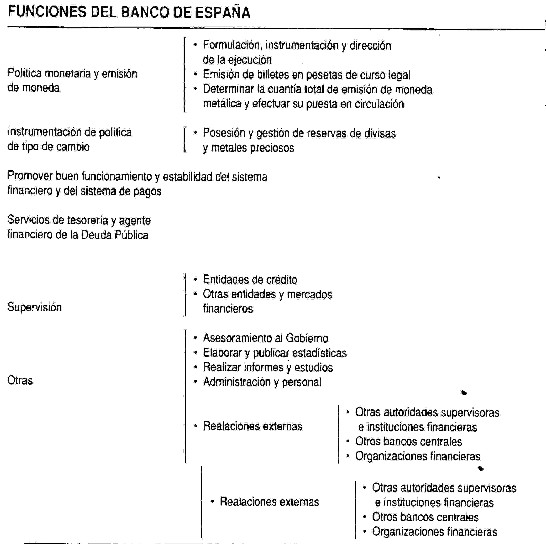

3-I-A·Funciones

En relación con estas funciones merece la pena destacar los siguientes extremos:

La política monetaria tiene como finalidad primordial el logro de la estabilidad de los precios, sin perjuicio de lo cual apoyara la política económica general.

La formulación de las políticas monetaria puede efectuarse mediante el establecimiento de objetivos intermedios de crecimiento de las magnitudes monetarias o de tipos de interés, o por medio de la utilización de otros procedimientos.

Para instrumentar la política monetaria, el banco de España podrá realizar las operaciones financieras que estime convenientes.

Para alcanzar los objetivos de la política monetaria, el banco de España podrá imponer a las entidades de crédito la inmovilización de fondos mediante el establecimiento de un coeficiente de caja, con un máximo de 5 por 100, en cuya base de calculo salo se integraran los recursos ajenos de las entidades de crédito y los activos del publico intermediados por ellas.

Los servicios de tesorería y agente financiero de la deuda publica podrán ser prestados por el banco de España tanto al tesoro como a las comunidades autónomas que así lo soliciten.

Con en el fin de promover el buen funcionamiento del sistema de pagos, podrá regular los mercados interbancarios y de divisas, gestionando, en su caso, los temas de compensación y liquidación correspondientes.

3-I-B· Órganos rectores

El banco de España esta regido por los siguientes órganos rectores:

1)El gobernador, nombrado por el rey, a propuesta del presidente del gobierno, entre españoles que tengan reconocida competencia en asuntos monetarios o bancarios.

2) El subgobernador, designado por el gobierno a propuesta del gobernador, debiendo reunir sus mismas condiciones.

3)El consejo de gobierno, compuesto por él, el subgobernador, seis consejeros, el director general del tesoro y política financiera y el vicepresidente de la CNMV.

4) La comisión ejecutiva, compuesta por el gobernador, el subgobernador y dos consejeros.

Mientras el consejo de gobierno es el máximo órgano decisorio del banco de España y es, en concreto, quien aprueba las circulares, sean monetarias o no, la comisión ejecutiva tiene una finalidad más operativa, con reuniones mucho mas frecuentes.

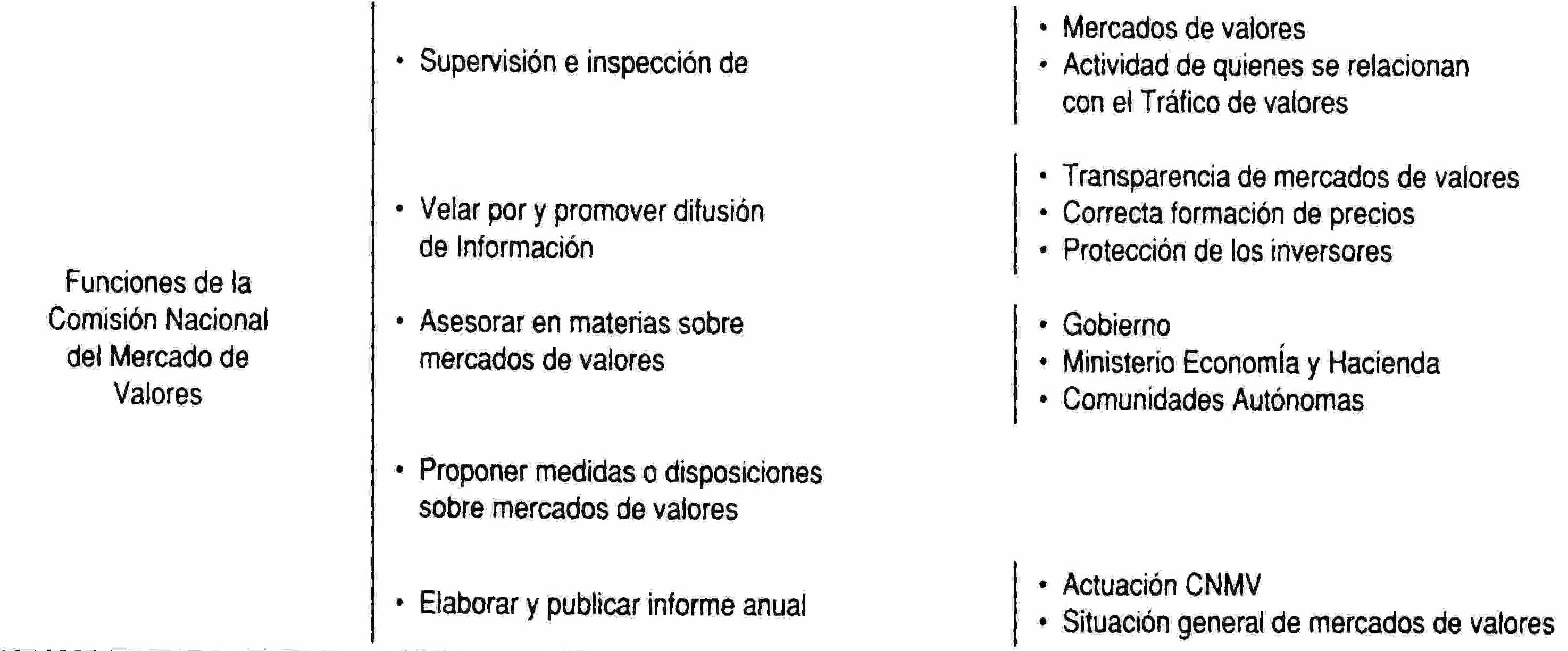

3-II· La comisión nacional del mercado de valores

Funciones

La CNMV, que fue creada por la ley 24/1988, es el órgano encargado de la supervisión e inspección de los mercados de valores o de la actividad de cuantas personas físicas o jurídicas se relacionan en él trafico de los mismos.

La CNMV es un ente de derecho publico con personalidad jurídica propia y plena capacidad publica y privada. El personal que preste servicio en la CNMV estará vinculado con sujeción a las normas de derecho laboral.

Los recursos de la CNMV están integrados por:

Los bienes y valores que constituyen su patrimonio y los productos y rentas del mismo.

Las tasa que perciba por la realización de sus actividades.

Las transferencias que, con cargo al presupuesto del estado, efectué el MEH.

órganos rectores

La CNMV esta regida por un consejo compuesto por siete miembros. El consejo, que es propiamente el único órgano rector de la CNMV, actúa de forma colegiada. El Comité Consultivo es el órgano de asesoramiento del consejo.

Para mayores detalles, y en particular para el procedimiento de designación de sus vocales - en algunos casos realizado con ayuda de sorteos-, debe consultarse el Real Decreto 341/1989,de 7 de abril, que regula dicho comité.

IV· LAS ENTIDADES DE CREDITO: BANCOS Y CAJAS DE AHORROS

1· Relevancia de las entidades de crédito

Las entidades de crédito constituyen el grupo más importante, con diferencia, del conjunto de empresas participantes en el SFE. Por otro lado están también los grandes sectores en que puede dividirse la economía española, es decir, además de las instituciones financieras, los siguientes sectores: Administraciones Publicas, empresas no financieras y familias, y es resto del mundo (o sector exterior).

En lo que se refiere a este ultimo aspecto, se observa, en primer lugar, la significativa importancia delas instituciones financieras en la economía española cuando esa se contempla desde una perspectiva financiera, ya que dichas instituciones acumulan en torno al 44% del total de los activos o pasivos financieros de la misma, Por otra parte, el grupo formado por estas mismas instituciones constituye el sector de la economía que muestra mayor equilibrio financiero interno, ya que es el que presenta una menor diferencia ente su participación relativa en el total los activos financieros de la economía española y análoga participación en los correspondientes pasivos.

Esta ultima circunstancia no es sino una manifestación directa del papel de intermediación financiera que, en ultimo termino, juegan dichas instituciones, acercando los sectores claramente deficitarios de recursos financieros (como es el caso de las empresas no financieras y de las Administraciones Publicas) y aquellos que son excedentarios de los mismos (familias y resto del mundo).

Precisamente, el hecho de que el peso relativo de la intermediación financiera en la economía española sea elevado tiene mucho que ver con la gran relevancia que, dentro del conjunto de las instituciones financieras, alcanzan las entidades de crédito, cuya función de intermediación de materializa, fundamentalmente, en un proceso de captación de depósitos y concesión de créditos.

Dentro de las instituciones financieras, el conjunto de las entidades de crédito supone algo menos del 76% del total de sus activos o pasivos financieros, incluyendo los fondos de garantía de depósitos asociados a las entidades de deposito, porcentaje que se aproxima hacia el 85% si consideramos tan bien al banco de España como órgano supervisor de dichas entidades.

Puede decirse que el SFE esta altamente “bancarizado”, expresión con lo que da a entender el fuete peso en el mismo, directa e indirectamente, de las entidades de crédito y, sobre todo, de los bancos y las cajas de ahorros.

2· Servicio telefónico del mercado de dinero

Tras la creación del STMD en 1976, este podía ser utilizado inicialmente solo por los bancos y cajas de ahorro, para ordenar telefónicamente adeudos y abonos en las cuentas corrientes abiertas en el banco de España originados por la liquidación de operaciones de préstamo a tipo fino concertadas en el mercado interbancario de depósitos. De esta forma, ya desde un primer momento, el STMD realiza una auténtica labor registral en beneficio del mercado, sin que ello implique la responsabilidad sobre el fin de las operaciones, labor que va mas allá de un simple servicio de transferencias. Asimismo, toda la información que acumula el STMD revierte a las entidades participantes en el mismo día y debidamente elaborada sirviendo, además, para las tareas de supervisión y para la elaboración de las cuentas.

3· Naturaleza de bancos y cajas de ahorros.

Los bancos y las cajas de ahorros españoles mantienen, en razón de su distinta misión originaria, importantes diferencias en su configuración jurídica básica, aunque, actualmente, pueden realizar las cajas de ahorros, dado que no tienen propietarios expresos y, por tanto, tampoco accionistas.

Los bancos son sociedades mercantiles con una orientación, en principio, capitalista, de obtención de un beneficio, parte del cual puede destinarse a la remuneración de sus accionistas en forma de dividendos. Como sociedades mercantiles que son, sus órganos sociales- junta general y consejo de administración - están regulados por la legislación correspondiente, concretamente en la Ley de Sociedades Anónimas, siendo los accionistas o propietarios del banco el único grupo de representación que aparece en dichos órganos.

El ejercicio de la actividad bancaria en España por entidades españolas exige el cumplimiento inicial y continuado de los siguientes requisitos, además de haber recibido, en el momento de su creación, autorización del Ministro de Economía y Hacienda, previo informe del Banco de España:

Forma de sociedad anónima constituida por fundación simultanea y con duración indefinida.

Capital social inicial no inferior a 3.000 millones de pesetas.

Limitar estatutariamente el objeto social a las actividades propias de una entidad de crédito.

Idoneidad de los accionistas titulares de participaciones significativas.

Contar con un consejo de administración de no menos de 5 miembros, todos ellos personas de reconocida honorabilidad comercial profesional.

Contar con una buena organización, administrativa y contable.

Tener su domicilio social, así como su efectiva administración y dirección, en territorio nacional.

La naturaleza de las cajas resulta más difícil de definir con precisión. No obstante, podemos conceptuarlas de alguna forma como “ entidades de crédito de un carácter fundacional muy peculiar, que, siendo de naturaleza jurídica-privada, poseen una finalidad social”.

La finalidad social de las cajas de ahorros se plasma, sobre todo, en el hecho de que parte de la distribución de los beneficios que obtengan debe destinarse a obras sociales. Sin embargo, la regulación legal actualmente vigente sobre esta materia pone el énfasis prioritario en el fortalecimiento de los recursos propios de las cajas de ahorros a través de la dotación de nuevas reservas, lo que resulta plenamente lógico, ya que, esta es la única vía con que cuentan las cajas para reforzar sus recursos propios y supervisión consolidada de las entidades financieras, exige, como norma general, que las cajas de ahorros destinen a reservas, o a fondos de provisión genéricos, un 50%, como mínimo, de sus ex cedentes líquidos. Una consecuencia directa de su orientación social es la estrecha vinculación territorial que tradicionalmente vienen mostrando las cajas de ahorros en España, ya que toda sociedad esta inmersa en un determinado territorio -sea una Comunidad Autónoma, una provincia, o una localidad-, mientras que los bancos no tienen por que mantener dicha vinculación.

La vinculación territorialidad de las cajas de ahorros explica que estas entidades, en aplicación de los correspondientes estatutos de autonomía, sean objeto de regulación a un doble nivel: Estado y Comunidad de Autonoma, cuyas competencias de podrían deslindar, de forma genérica, como sigue:

A estado de corresponde regular las normas básicas de las cajas de ahorros, no solo en cuanto entidades de crédito, sino también en lo que se refiere a su estructura y organización internas.

A las comunidades Autónomas les corresponde la aplicación y desarrollo de las citadas normas básicas, las cuales serán, en general, más vinculantes en el campo crediticio que en el organizativo, como consecuencia del necesario mantenimiento de la unidad del sistema financiero español.

Esto quiere decir que la competencia reguladora de cada comunidad autónoma en materia de cajas de ahorros de hace notar de manera más visible en el ámbito organizativo.

El modelo organizativo de las cajas de ahorros adquiere una relevancia mayor que en el caso de los bancos debido al hecho de que la ausencia de propietarios expresos en ellas obliga a definir con precisión tanto la configuración de sus órganos rectores como los grupos de intereses que han de estar representados en ellos. La configuración de los regaños rectores de las cajas de ahorros incluye, como principal característica diferenciadora frente a o los bancos, una comisión de control, con un numero de miembros relativamente reducido, que debe contar con representación de todos los grupos indicados, además de la posible participación de un representante de la comunidad autónoma donde radique la sede social de casa caja, este ultimo con voz y sin voto.

4· El negocio de bancos y cajas de ahorro

Desde que el Real Decreto 2290/1977 estableció que las cajas de ahorros podían realizar las mismas operaciones que las autorizadas a la banca, los dos principales tipos de entidades de crédito españolas cuentan, en principio, con las mismas posibilidades de negocio, lo cual no quiere decir que no existan importantes diferencias en su composición para uno y otro grupo.

5· Operaciones interbancarias

Mientras bancos y cajas de ahorros mantienen un porcentaje bastante similar de su activo en otras entidades de crédito, no ocurre lo mismo con el pasivo, lo que implica que los bancos tengan una posición netamente deudora en estas operaciones, cuando las cajas la mantienen de claro signo acreedor.

6· Administraciones publicas

En este caso, bancos y cajas mantienen un porcentaje muy similar de su balance por lo que se refiere al pasivo, mientras que en el activo se observa una mayor intensidad de las cajas de ahorros, especialmente por lo que respecta a los valores, y, dentro de estos, a los formalizados a largo plazo, circunstancia claramente expresiva del mayor protagonismo que tiene la cartera de deuda del estado a medio y largo plazo en el activo de las cajas de ahorros.

7· Oros sectores residentes

Por lo que se refiere al activo, la partida más importante es el crédito, que muestra una significativa mayor intensidad en las cajas de ahorros. Esta descansa, sobre todo, en la mayor participación de las cajas en el crédito con garantía real, a su vez derivada de su claro predominio en la financiación hipotecaria destinada a la adquisición de viviendas. En cambio, los bancos destacan mas en los restantes tipos de créditos, en general mas vinculados a las empresas.estas mismas circunstancias ayudan a explicar el peso comparativamente mas elevado en los bancos del crédito a tipo fijo.

8· Sector exterior

En este sector la superioridad de la banca sobre las cajas de ahorros resulta muy llamativa, sea cual sea el lado del balance que se considere, derivada tanto de su mayor tradición en esta área de negocio, a la que las cajas no tendrán la posibilidad de incorporarse sin limitaciones especificas hasta el Real decreto de 1977, como de la elevada orientación de estas ultimas hacia las familias. Estas efectúan operaciones exteriores, en general, con bastante menos intensidad que las empresas. No obstante, por lo que respectan al pasivo las cajas de ahorros han jugado tradicionalmente un papel muy relevante en la captación de ahorro de los emigrantes españoles.

9· Cuotas de mercado

Una de las transformaciones más llamativas, desde el punto de vista de su consistencia a lo largo del tiempo, de las que ha sido testigo el SFE en los últimos tiempos ha sido el avance, prácticamente constante, de la participación de las cajas de ahorros dentro del conjunto de las entidades de deposito, a costa, básicamente, de los bancos. Por ejemplo, el grafico abajo expuesto muestra como, desde 1985 hasta 1995, la participación relativa de las cajas de ahorros en el balance total del capital de las entidades de deposito solo ha retrocedido en dos ocasiones. La primera, en 1991,tuvo como causa el abandono del sector de la Caja Postal, actualmente un banco, como consecuencia de la constitución de la Corporación Bancaria de España (Argentaria), lo que no pudo dejar de influir en la cuota relativa de dichas entidades, dado el significativo tamaño de la caja postal, en aquel entonces una de las mayores cajas de ahorros españolas. En 1993 ocurrió una conjunción de factores que explican un incremento del balance total de los bancos sensiblemente superior con respecto a las cajas de ahorros, pese a que estas siguieron ganando cuota de mercado por do que de refiere a los otros sectores residentes, entre los que destacamos los siguientes:

La actividad frente al sistema crediticio de los bancos creció a ritmos muy acusados, tanto en el activo (35%) como, sobre todo, en el pasivo (62,5%), mientras que las cajas de ahorros incluso captaron menos pasivos de dicho sistema.

La actividad de los bancos frente a las administraciones publicas creció, especialmente en el activo( 27,8%), cuando descendió a ambos lados del balance de las cajas de ahorros.

10· Rentabilidad

El hecho de que dos tipos de entidades de origen bien distinto, capitalista en un caso (banca) y benéfico-social en otro (cajas de ahorros), compitan hoy, prácticamente en las mismas condiciones, por buena parte del mercado financiero español, hace especialmente relevante una comparación entre los resultados obtenidos por uno y otro tipo de entidades de crédito.

Esta comparación ha de hacerse, sin embargo, con cierta cartela, ya que los resultados contables de ambos grupos de entidades de crédito han sido objeto en los últimos tiempos de un elevado grado de discrecionalidad, dentro de los limites permitidos por la correspondiente regulación, como consecuencia de las distintas políticas seguidas por cada entidad de deposito en relación con la cobertura de los riesgos que tanto la evolución económica -en algunos momentos de signo claramente negativo - como la normativa de supervisión prudencial - en general, cada vez mas rigurosa en este terreno- han convertido en particular objeto de atención para estas entidades. Nos referimos al riesgo de insolvencia, al resto de los saneamientos, así como a la cobertura de los compromisos que en materia de pensiones tienen contraídos con el personal.

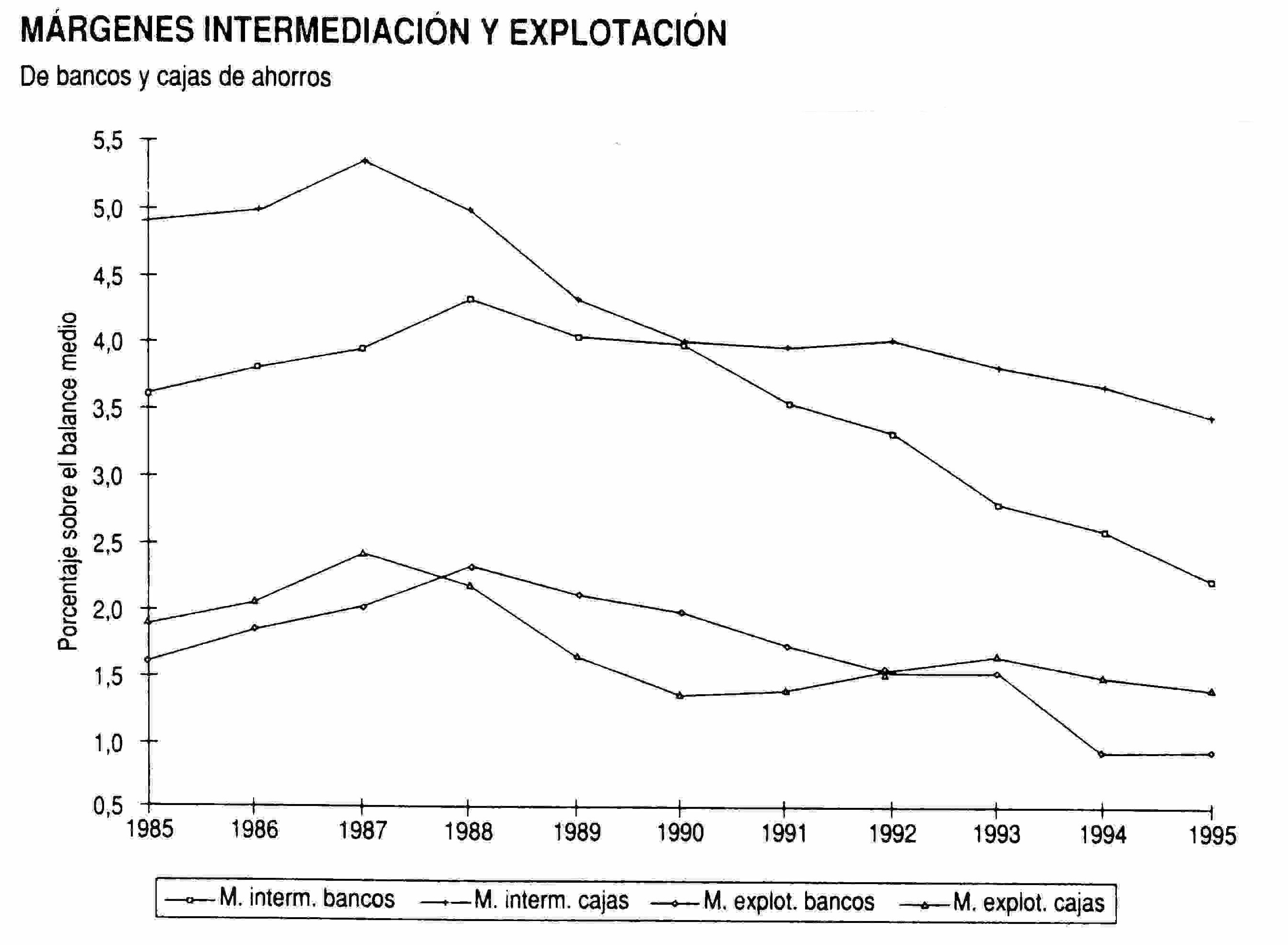

Unas magnitudes no afectadas por la circunstancia que acabamos de señalar, y que, por lo tanto, resultan más relevantes para la comparación perseguida, son, por un lado, el margen de intermediación, o margen financiero, es decir la diferencia entre los productos financieros (resultantes de las inversiones crediticias, de la cartera de valores y de las inversiones interbancarias) y los costes financieros, y, por otro, el margen de explotación, resultante de añadir al primero el resultado neto de otros productos ordinarios, como comisiones y operaciones con moneda extranjera, y de restar los gastos de explotación ( personal, gastos generales y amortizaciones).

La comparación se viene decantando en los últimos tiempos hacia las cajas de ahorro al nivel del margen de intermediación que podemos observar en el grafico posterior:

Esto es debido, fundamentalmente, a una evolución más favorable del coste del pasivo en dichas entidades, como consecuencia del mayor peso que juega en ellas el pequeño ahorrador (es decir, las economías domesticas). Esta misma circunstancia también justifica que en los últimos años la posición comparativa de los bancos respecto alas cajas de ahorros se haya deteriorado sensiblemente a este nivel, debido a que dichas entidades han sufrido con mayor intensidad las consecuencias de la competencia por el pasivo bancario, que se ha acentuado desde finales de 1989. en el grafico superior puede verse como de rompe, a partir de 1991, la anterior tendencia a la convergencia en el margen financiero relativo que venia observándose entre ambos tipos de entidades de crédito.

En cambio, al nivel del margen de explotación existen algunas razones para que los bancos se sitúen por encima de las cajas, debido a los mayores costes de personal que, por termino medio, soportan estas, así como al mayor peso relativo en las mismas de la red de oficinas. No obstante, el grafico anterior muestra que esta superioridad de los bancos ha tenido una duración temporal limitada, entre 1988 y 1991, en un periodo en el que cobra nuevos bríos la expansión territorial de las cajas de ahorros, al liberalizarse la presencia fuera de la respectiva comunidad autónoma originaria. A partir de 1992, la fuerte caída en el margen de intermediación que acabamos de ver para los bancos y el mayor control de sus costes de explotación por parte de las cajas han dado un vuelco a la situación, de forma que también a este nivel asaban situándose por encima de los bancos.

Al margen de las diferencias que pueden observarse entre bancos y cajas de ahorros a cualquiera de los dos niveles considerados, el grafico citado muestra a partir de 1987, año en que se completo la liberalización de los tipos de interés en España, una tendencia a la reducción de los márgenes de ambos tipos de entidades, en generas mas clara en los bancos que en las cajas por las razones previamente apuntadas, tendencia que no refleja sino el mayor nivel de competencia que se ha sido desarrollando en los últimos tiempos en el seno del SFE.

11· Los fondos de garantías de depósitos

Como hemos visto anteriormente, las entidades de deposito españolas tienen asociadas unas instituciones denominadas fondos de garantía de depósitos (FGD), cuya función primordial es la de garantizar la recuperación, al menos hasta cierto limite, de los depósitos efectuados en el caso de emergencia de una grave crisis en alguna de dichas entidades.

En España existe un fondo de garantía distinto por cada uno de los grandes grupos en que se dividen las entidades de deposito, aunque su funcionamiento sea muy similar en cada uno de ellos. Por este motivo, vamos a centrar nuestra atención en este apartado en el FGD en establecimientos bancarios, que, además de ser el primero de este tipo en aparecer en España, ha sido el que ha tenido una actuación históricamente más relevante, dado el numero de entidades en cuya crisis ha tenido que intervenir y la dimensión de los problemas financieros implicados.

No obstante, el FGD actualmente mejor dotado es el correspondiente a las cajas de ahorros, con un fondo patrimonial ampliamente positivo, ya que ha tenido siempre este signo a lo largo de su historia, circunstancia que ha permitido, por un lado, que un 1995 ( Orden de 27 de febrero) se suprimiese la obligación de contribuir al mismo por parte del banco de España, a la vez que se reducía la correspondiente a las cajas, y que un año después se suspendiese la de estas ultimas, al superar el fondo patrimonial no comprometido en operaciones propias del FGD el nivel fijado a tal efecto en el Real Decreto-ley 12/1995, de 28 de diciembre, es decir, el 1% de los depósitos de las entidades adscritas al mismo.

Esta circunstancia no es sino una muestra mas de la excelente salud financiera del conjunto de las cajas de ahorros españolas. Como contraste, en la misma fecha indicada, el FGD en establecimientos bancarios tenia un déficit patrimonial algo por debajo de los 50.000 millones de pesetas, cifra en todo caso sensiblemente inferior a los mas de 131.000 millones del año anterior, consecuencia directa de la crisis de Banesto, que supuso la vuelta a los patrimonios negativos típicos de este FGD desde 1983, derivados de las crisis bancarias anteriores, que solo se vieron interrumpidos momentáneamente en 1993. En cuanto al FGD en cooperativas de crédito, su fondo patrimonial se aproximaba, en la misma fecha, a los 8.000 millones de pesetas, después de haber mostrado un déficit desde 1985 a 1993.

La existencia de estos fondos de garantía de depósitos no es exclusiva de España, ya que existen sistemas muy parecidos en otros países desarrollados, respondiendo a la denominación genérica de seguro de depósitos. Entre estos países destaca particularmente Estados Unidos, tanto por su primacía en introducir un sistema de esta clase como por ser uno de los de mayor tamaño ente los que están en funcionamiento.

12· Actuación en crisis de entidades

El régimen de actuación de los FGD prevé distintas posibilidades, según el alcance de la situación de crisis que haya afectado a alguna de sus entidades. Con objeto de resumir sus aspectos mas sustantivos, vamos a centrarnos en los principales extremos de dicha actuación.

Situaciones concúrsales

Cuando una entidad de deposito de presente en suspensión de pagos, los de interventores serán designados de las listas que con este objeto remita el FGD al que pertenezca o haya pertenecido dicha entidad. Cuando se prevea la suspensión y sustitución de los órganos de administración de entidad suspensa, el administrador será el propio FGD.

Cuando una entidad de deposito se declare formalmente en quiebra las funciones de los órganos de la misma serán asumidas por el FGD al que pertenezca o hay pertenecido dicha entidad, sustituyendo a aquellos a todos los efectos.

Crisis de entidades

Los puntos siguientes, a excepción de los dos primeros, son aplicables exclusivamente a los bancos en cuanto se refieran al capital social o a las acciones, que solo son emitidas por este tipo de entidades de deposito:

El banco de España, previo infirme de la comisión gestora del correspondiente FGD -bancos_ o la propia comisión gestora -cajas de ahorros y cooperativas de crédito- podrá conminar a los administradores de la entidad de deposito para que en el plazo máximo de un mes -quince días en este caso de cajas de ahorros o cooperativas de crédito- adopten las medidas necesarias a fin de restablecer su situación patrimonial, cuando estimen, a la vista del balance y de la información obtenida mediante auditoria o por otros medios, que sus perdidas expresas o tacitas de tal magnitud que ponen en peligro el normal funcionamiento y la necesaria solvencia de la entidad

El FGD podrá suscribir las ampliaciones de capital que aprueben las entidades bancarias requeridas por el banco de estaña para restablecer su situación patrimonial en el supuesto de 2que las mismas no sean cubiertas por los accionistas de entidad. Se entenderá, en todo caso, que estas ampliaciones de capital no son cubiertas por los accionistas de la entidad cundo la Junta general haya acordado la exclusión total o parcial del derecho de suscripción preferente conformo a lo previsto en la legislación aplicable.

En el plazo máximo de un año el FGD ofrecerá en venta las acciones suscritas en las ampliaciones anteriores, de forma que puedan concurrir al ofrecimiento, al menos, las entidades de crédito integradas en el Fondo que por sus condiciones de capacidad económica, actividad u otras exigibles, en relación con la importancia y dimensión de la entidad bancaria en saneamiento, aseguren el definitivo restablecimiento de la solvencia y normal funcionamiento de esta. En el ofrecimiento se especificaran los compromisos mínimos que deba aceptar la eventual entidad adjudicataria.

La adjudicación se efectuara por el FGD a favor de la entidad que presente las condiciones de adquisición más ventajosas, pudiéndose tomar en cuenta, además de las condiciones económicas, la capacidad y medios económicos y organizativos de cada entidad oferente.

Elegida por el FGD la oferta más ventajosa, de comunicara al MEH para que por el estado, en el plazo de 15 días, de pueda ejercitar el derecho de suscripción preferente sobre dichas acciones.

V· LA INTENACIONALIZACION DEL SISTEMA BANCARIO ESPAÑOL

El reto fundamental con el que se ha enfrentado el SFE, ha sido, sin duda, la puesta en marcha de la UEM en Europa, que trajo consigo una moneda común, el euro. Este acontecimiento ha constituido una de las transformaciones más importantes de la historia del sistema financiero europeo, sin que pueda decirse que existan precedente históricos apropiados, dadas las profundas implicaciones que h conllevado para los sistemas financieros de los países miembros de la Unión Europea (UE).

1· Modalidades de internacionalización bancaria

La implantación de la moneda única ha tenido un alcance universal, es decir, afecta, directa o indirectamente, a todos los agentes económicos operantes en el ámbito de la UE. Esto quiere decir, teniendo en cuenta, además, la complejidad asociada a dicha implantación, que no ha resultado fácil discernir, y todavía menos cuantificar todo el conjunto de efectos que podemos atribuir a este proceso. No obstante, puede ser útil distinguir dos grandes clases de efectos, conceptualmente diferentes entre si, pero que, en realidad, se complementan mutuamente:

Efectos operativos: Los derivados de la misma implantación de la moneda única y de una política monetaria común, con todo lo que llevan consigo de definición de un nuevo marco de referencia para la determinación de los tipos de interés tipos de cambio, u con la consiguiente emergencia de un sistema de pagos en el ámbito europeo. Es decir, estos efectos operativos alteran, sobre todo, el substrato básico del sistema financiero europeo y de los sistemas nacionales afectados.

Efectos estratégicos: los derivados de la multitud de cambios que, como consecuencia de los anteriores, deben producirse en el entorno competitivo que rodea al conjunto del negocio financiero, y en particular al negocio bancario, por lo que no dejaran de afectar a todas y cada un a de las entidades que operan en el, aunque, previsiblemente, la influencia en cada una de estas sea muy diferente, en función de su situación de partida y de la estrategia seguida para adaptarse a la nueva situación.

La distinción ente ambos efectos expresa, sobre todo, la idea de que la tercera, y ultima, fase de la UEM conllevó algo mas que un meto cambio en la moneda de denominación con el consiguiente canje de unos billetes y monedas por otros. Por el contrario; dicha fase ha afectado al mismo corazón del sistema financiero, incluyendo los propios bancos centrales, deja de estar afectda, de una u otra manera, por la moneda única europea.

Un importante diferencia ente los dos efectos comentados reside en que los primeros responden a un proceso regulado, previsto en el Tratado de la Unión Europea (TUE), completado con el escenario de introducción de la moneda única, en el que intervienen, sobre todo, los poderes públicos, tanto nacionales como de la UE, independientemente de la necesaria y obligada colaboración de todos los demás agentes económicos en el conjunto de proceso. En cambio, los efectos estratégicos no están, en principio, regulados mas allá de lo que se refiere al respeto de las libertades implicadas y, tratándose del sistema financiero, de la defensa de los objetivos generales asignados a este, todo ello sin alterar indebidamente el nivel de competencia en el seno del mismo. Por el contrario, estos últimos efectos de derivan, sobre todo, de la respuesta de los mercados financieros y de las diversas entidades operantes en ellos a un proceso que puede cambiar de forma muy significativa el entorno competitivo de unos y otras. En este sentido, de trata de efectos mucho más difíciles de predecir o anticipar que los anteriores.

2· Nuevo marco del sistema financiero

La tercera fase de la UEM ha implicado a los países que se incorporen a la misma aspectos, como los siguientes:

La implantación de una moneda única, que, tras un periodo transitorio relativamente largo de tres años y medio, del 1-1-1999 hasta el 1-7-2002, terminara siendo la única de curso legal en el ámbito de dicha fase, con todo lo que ello implica de cambios en la denominación de las operaciones económicas y financieras, en los medios de cobro y pago, en los programas de ordenador y demás equipos, en la contabilidad, la facturación y demás procedimientos similares, en los impresos y documentos.

La puesta en marcha de una política monetaria común, cuya definición corresponderá al sistema europeo de banco centrales (SEBC), compuesto por el Banco central europeo y, a estos efectos, por los bancos centrales nacionales de os países que accedan a la UEM.

Entre las funciones del SEBC se encuentra la de promover el buen funcionamiento del sistema de pagos, por lo que, sobre todo desde la perspectiva de la política monetaria, existe un sistema de pagos oficial, compuesto básicamente por un sistema bruto de liquidación den tiempo real en cada uno de los países participantes en la misma, así como de un mecanismo de interconexión entre ellos. Dicho sistema responde a las siglas TARGET(Trans-European Automated Real-Time Gross-Settlements Express Transfer).

La política cambiaria es también común para los países participantes, si bien su formulación, aunque si su instrumentación, no corresponde al SEBC, sino al Consejo de la Unión Europea.

Todos estos puntos implican la existencia de un nuevo marco de referencia para las variables básicas de la actividad financiera actual, y muy especialmente de los tipos de interés, sobre todo, pero también de los tipos de cambio, con todo lo que lleva condigo en relación con toda clase de operaciones financieras que suponen, de una u otra forma, una transformación de estas variables o de los riesgos que conllevan.

Este marco de referencia tiene como características fundamentales:

Su supranacionalidad, con lo que pierden buena parte de su validez, aunque no desaparezcan por completo, las peculiaridades en las que se han fundamentado tradicionalmente los sistemas financieros nacionales. En particular, no puede olvidarse que la implantación de la moneda única ha conllevado que la misma unidad en la que se expresan las operaciones económicas y financieras de los países incorporados a la tercera fase ha dejado de ser nacional.

Por lo que se refiere a la política monetaria, su objetivo expreso es el mantenimiento de la estabilidad de los precios, lo que, permaneciendo todas las demás cosas constantes, debe suponer un menor grado de volatilidad financiera, especialmente temiendo en cuenta la rigurosa independencia de que ha sido dotado el conjunto del SEBC.

3· Nuevo entorno competitivo en el campo financiero

La implantación d la moneda única ha conllevado cambios importantes en el entorno competitivo en el que viene operando las entidades financieras, lo que implica la necesidad de que estas se replanteen las estrategias seguidas hasta entonces. Estos cambios no pueden considerarse solo un efecto de la moneda única, sino, mas bien, una consecuencia de tendencias de alcance más general.

Ahora analizaremos algunos de los cambios que ha derivado de la moneda única, y más significativos desde el punto de vista de las entidades financieras como tales.

Competencia

El entorno general del sistema financiero europeo puede caracterizarse en estos momentos por un acusado nivel de competencia, que, en buena parte, es fruto de todo el conjunto de medidas liberalizadoras de su actividad que ha traído consigo el mercado único financiero, independientemente de que, al menos PATRA determinadas áreas de negocio, dicho nivel pueda deberse, como ocurre en España, mas a la propia actuación de las entidades nacionales que a la penetración de entidades de otros países de la UE. El nivel de competencia se ha acentuado de forma significativa, con ocasión de la implantación de la moneda única, por dos motivos fundamentales:

El propio proceso de implantación de la misma ha constituido una oportunidad única e irrepetible para que las entidades compitan en la captación de clientes, incluyendo el mantenimiento de los que ya tenían, en términos de la información y el servicio que son capaces de ofrecer a los mismos en relación con dicho proceso, de tal forma que las entidades que satisfagan a sus clientes de una manera adecuada pueden tener mucho mas ganado a su favor en la competencia actual, y a la inversa las entidades que, por una u otra cusa, hayan dejado insatisfecha a su clientela con ocasión del mismo proceso.

La moneda única debe traer consigo una reducción de los márgenes, al aumentar la transparencia de las operaciones en el ámbito internacional y reducirse o eliminarse los riesgos de interés o de cambio soportados por los clientes de las entidades, lo que fomenta una competencia más intensa por un mayor volumen de negocio, fundamentada bien en políticas de precios, bien en una diferenciación de productos y servicios adecuada.

Este nivel de competencia con que de enfrentan las entidades financieras supone un importante condicionante para la actuación de estas, peto, por si mismo, no tiene por que poner en peligro la supervivencia de buena parte de las mismas, aunque tampoco garantice su éxito.

Por el contrario, toda entidad financiera debió contemplar el proceso de implantación de la moneda única como una oportunidad decisiva para consolidar su supervivencia, para lo cual debió formular las estrategias mas apropiadas en función de su situación anterior y los cambios que preveía.

B) internacionalización

La implantación de la moneda única rompió una importante barrera a las transacciones transfronterizas, tanto por el dado de los costes como de los riesgos incurridos, por los que, teniendo en cuenta la competencia debe fomentar una mayor orientación internacional de las entidades financieras, independientemente de que la misma no siempre se traduzca en una mayor presencia en otros países.

La mayor orientación internacional de las entidades financieras dentro de la UE ha dependido de sus estrategias de presencia, no siempre con carácter operativo, dadas las posibilidades que ofrece la libre prestación de servicios, en los restantes países de la misma. Fuera de la UE, dicha orientación puede depender, en ultimo termino, en el éxito del euro como divisa internacional, en la medida en la que cuanto mayor sea la participación que consiga en la denominación de transacciones comerciales y financieras internacionales, mayor debe ser también la propensión a que participen en ellas las entidades financieras, que están acostumbradas a utilizarla como moneda habitual de sus operaciones domesticas.

D) dimensión

Un de las cuestiones más importantes de la implantación de la moneda única, que y a se planteo expresamente a la hora de diseñar el proceso, es su posible impacto en entidades regionales o locales de tamaño relativamente reducido que son bastante numerosas en algunos países, como Alemania, pero que también están presentes en otros, como ocurre en España, donde existen un numero significativo de cajas de ahorros y cooperativas de crédito de pequeño tamaño.

En la medida en que la transición a la moneda única conllevó un volumen importante de costes fijos para cualquier entidad financiera, resulta evidente que la de menor tamaño son las que tienen que soportar un mayor nivel relativo de estos costes. Por otro lado, en la medida en que estas entidades puedan perder, ante una moneda cuyo entorno resulta supranacional por construcción, su tradicional ventaja comparativa, fundamentada en el carácter local de su actividad, no cabe duda de que, desde este punto de vista, est5ad entidades son las que más pueden ver en peligro su supervivencia futura.

4· Mercado interbancario

Se entiende por mercado interbancario que en el que se desarrollan tanto operaciones de regulación monetaria, entre las entidades de crédito y el banco de España, como operaciones entre las propias entidades de crédito, en concreto los depósitos transferibles y no transferibles y los certificados de banco de España y sus repos. Todas estas operaciones se ejecutan, liquidan y compensan a través de servicio telefónico del mercado de dinero, figura central del mercado monetario español, al que pueden adherirse las entidades de crédito que, siendo miembros del mercado correspondiente, reúnan las condiciones de solvencia y capacidad general requeridas por el banco de España, gestor del servicio.

Existe, no obstante, un concepto más amplio y no estrictamente operativo de mercado interbancario. En un sentido genérico puede también entenderse por interbancario el mercado cuyas operaciones alteran el nivel global de activos de caja de sistema crediticio -mediante operaciones ente el banco central y las entidades DE CREDITO- o dan lugar a una redistribución del mismo -a través de operaciones exclusivamente interbancarias así como de todas aquellas que las entidades pueden ejecutar con la contrapartida de sus cuentas de activos de caja en el banco de España-.

Descargar

| Enviado por: | Zorzi |

| Idioma: | castellano |

| País: | España |

Todos los derechos reservados.