Economía y Empresa

Segmentación bancaria

ÍNDICE.

1. INTRODUCCIÓN.

-

Tendencias recientes del sistema bancario español.............................................. 2

-

La oficina bancaria del futuro............................................................................... 4

-

El proceso de transformación de la banca en España........................................... 6

-

Las fuerzas del cambio......................................................................................... 7

-

Estrategia de los 90............................................................................................... 8

-

Actuaciones posibles............................................................................................ 9

-

Estrategias genéricas para competir..................................................................... 9

-

Tendencias actuales del marketing bancario....................................................... 11

2. ORIGEN DE LA SEGMENTACIÓN BANCARIA.

-

De la banca de productos a la banca de clientes................................................. 13

-

Marketing orientado al cliente............................................................................ 14

-

Tipos de bancos.................................................................................................. 16

3. SEGMENTACIÓN.

-

Concepto de segmentación de mercados............................................................ 18

-

Evolución histórica............................................................................................. 20

-

Tipos de segmentación....................................................................................... 22

-

Criterios de segmentación.................................................................................. 23

-

Por las características de los consumidores................................................. 23

-

Por la respuesta de los consumidores........................................................... 32

-

Segmentos de mercados...................................................................................... 34

4. ESTUDIO DE BANCAJA.

-

Segmentación de mercados llevada a cabo por Bancaja ................................... 37

5. ANEXOS:

-

Anexo I: Caja Laboral............................................................................................. 54

-

Anexo II: Banco Popular: segmentación de planes de pensiones............................ 64

-

Anexo III: Renta 4: estudio del nivel de tolerancia al riesgo................................... 68

6. BIBLIOGRAFÍA.

1. INTRODUCCIÓN

El sector financiero español ha sufrido una profunda transformación en el último decenio, marcada por fenómenos como las privatizaciones, desregularización, entrada de nuevos agentes, globalización y máxima aplicación de las tecnologías de la información. Todo esto, unido a la mayor cultura financiera del país, ha desencadenado un fuerte incremento de la competencia y un cambio profundo en la gestión de las entidades.

Cada vez resulta más complicado llegar con nuestros productos al público deseado. Por ello, día a día se hace imprescindible segmentar nuestros potenciales mercados con técnicas fiables que nos dan una pauta de hacia donde debemos dirigir nuestros esfuerzos.

Y como las sociedades evolucionan, la vida se alarga, los gustos y actitudes de jóvenes y mayores varían a lo largo del tiempo, es necesario revisar los conceptos que se utilizan para realizar las segmentaciones de los mercados, así como acometer estudios que nos revelen las nuevas tendencias de cada grupo. Quién nos iba a decir que lo que hasta hace bien poco se denominaba tercera edad (gente mayor, jubilados, con pocos recursos económicos, pocas energías y casi a las puertas del último adiós) iba a pasar a ser uno de los grupos con más posibilidades de consumo. En efecto, al haberse conseguido en los últimos años unos niveles de renta y calidad de vida mayores, los llamados ancianos hace unas décadas han pasado a ser un grupo con buena salud y capacidad económica, ganas de vivir y gastar, y más tiempo que ningún otro segmento para poder hacerlo.

De la misma forma, los jóvenes de hoy en día no tienen nada que ver con los idealistas de los 70 y la forma de acercarse a este segmento también es otra.

Debido a todas estas transformaciones y al alto grado de competitividad en el sector bancario, se ha hecho imprescindible utilizar como estrategia competitiva la segmentación, y pasar de una banca de productos a una banca de clientes.

Así pues, en primer lugar vamos a realizar una aproximación al sistema financiero español y las últimas tendencias existentes en el mismo, para poder realizar un estudio apropiado sobre la segmentación bancaria, sus orígenes, el por qué de su necesidad, los criterios de segmentación que se siguen actualmente, así como algunos casos prácticos de entidades financieras que se están llevando a cabo en la actualidad.

TENDENCIAS RECIENTES DEL SISTEMA BANCARIO ESPAÑOL

La transformación de un mercado oligopolista y de escasa competencia, como era la banca en España, en uno altamente competitivo, puede explicarse a partir de los cambios experimentados en aspectos fundamentales como la desregularización, las tecnologías de la información, los nuevos hábitos de los clientes, su creciente cultura financiera y las formas de gestión comercial.

En las últimas décadas, el sector financiero ha experimentado un proceso de cambio acelerado que ha alterado radicalmente tanto su estructura como sus relaciones con el sector real de la economía. La tendencia principal que ha marcado la evolución del sistema bancario en las dos últimas décadas ha sido la de liberalización.

Al inicio de los 70 el sistema bancario estaba sometido a fuertes regulaciones que afectaban a las posibilidades operativas de cada entidad según su especialización (banca comercial, industrial y mixta), a su expansión, a los tipos de interés tanto activos como pasivos y al destino de las inversiones (coeficientes de inversión obligatoria que alcanzaron hasta el 67% para las cajas). A partir de 1974 se inicia un proceso prácticamente ininterrumpido que incluye gradualmente la progresiva liberalización de las actividades, la equiparación de bancos y cajas, la apertura a la banca extranjera, la libertad de tipos de interés y comisiones, la reforma del mercado de valores, la posibilidad de expansión de las cajas incluso fuera de su región, la reorganización de la banca pública, la supresión de los coeficientes de inversión, y finalmente en 1992, la liberalización total de los movimientos de capitales.

Como resultado del conjunto de estos procesos se ha producido una disminución del número total de entidades, fruto del proceso de concentración y reducción del número de Cajas de Ahorro y Cooperativas de Crédito, que no es compensado por la evolución al alza del número de Bancos privados, alza en la que se mezclan la reducción y concentración de entidades de entidades por un lado, y la creación de nuevos bancos, sobre todo extranjeros, por otro. Se ha producido también una reducción del número total de empleados, en la medida en que la reducción de márgenes producto de la competencia ha obligado a reducir costes de explotación. No obstante, respecto al empleo se observa una evolución más expansiva, si bien se ha producido ya un claro estancamiento a partir de 1990.

De forma global, las principales tendencias observadas en los últimos años serían las siguientes:

-

Aumento de la competencia en el sector, producto tanto de la competencia entre entidades del mismo tipo, como de la creciente presión ejercida por las cajas, así como de la entrada de la banca extranjera. Esta competencia se instrumentó en una primera fase mediante el crecimiento de las redes de oficinas para ganar cuota de mercado. Una vez se liberalizaron totalmente los precios de activos y pasivo, y con las redes más saturadas, se ha pasado a una competencia creciente en precios y en diferenciación de servicios. Fruto de esta competencia es la cuota creciente en el mercado, tanto de activos como de pasivos, de las Cajas de Ahorro.

-

Fuerte reducción de los márgenes obtenidos por la intermediación bancaria tradicional y aumento del peso de los ingresos por servicios en la cuenta de explotación de las entidades.

-

Aumento de la concentración, resultado de la búsqueda de economías de escala ligadas al tamaño, y del intento de un mejor posicionamiento tanto en el mercado español como en la perspectiva europea e internacional.

-

Desarrollo de estrategias basadas por una lado en el aumento del volumen de negocio en las áreas tradicionales y por otro, en la diversificación de actividades hacia áreas de negocio nuevas, tanto a nivel sectorial como geográfico (internacionalización). En los último tiempos, una de esas áreas de negocio es el de las privatizaciones, y las grandes empresas situadas en sectores estratégicos. Las razones de esta vuelta a la inversión directa empresarial están en la caída de los rendimientos obtenidos en inversiones alternativas (interbancario y deuda pública), la existencia de negocio inducido en sectores con facturación amplia o de fuerte crecimiento, y la expectativa de rendimientos directos en el propio proceso de privatización.

Finalmente hay que señalar que en los últimos años se ha producido un fuerte proceso de desintermediación, con un rápido crecimiento de los Fondos de Inversión, alentados sobre todo por un muy favorable trato fiscal. No obstante, la mayor parte de sociedades gestoras de Fondos forman parte de los grupos de las entidades bancarias, por lo que se puede hablar en medida de “desintermediación vinculada”.

LA OFICINA BANCARIA DEL FUTURO

Así pues, la oficina bancaria del futuro se estructura a partir de líneas de distribución diferentes que corresponderán a una estrategia de clientes/productos, y que se ajusta a las necesidades del segmento al que se dirige.

Indudablemente, estos puntos de venta (sucursales, oficinas, agencias, etc.) insertadas dentro de la red de las entidades bancarias o de crédito, van, en el futuro, a estar condicionadas por el rápido desarrollo tecnológico, como ya está ocurriendo, y por la existencia de una “aldea financiera global”.

Se prevé que las sucursales, agencias u oficinas bancarias vayan a estar marcadas por algunos rasgos fundamentales, entre los que podemos destacar los siguientes:

-

El mantenimiento de la importancia de los productos tradicionales.

-

El crecimiento, pero moderado, de productos nuevos.

-

El aumento de la automatización en servicio a los clientes pero sin sustituir el servicio personalizado.

-

El amplio crecimiento y desarrollo de la banca telefónica, remota y electrónica.

-

La reducción del conocido como back office o departamento de administración y gestión.

-

La traslación a servicios centrales de la mayor parte de las tareas administrativas.

-

El incremento importante de la formación para la venta y la calidad.

-

El carácter de autogestión en términos de calidad como en fijación de precios y utilización de recursos.

-

Empleo de menos personal, más cualificado y preparado en términos de formación, y en tiempo parcial.

En definitiva, parece claro que las redes de puntos de venta bancarias se segmentarán y estratificarán en función de los perfiles de los clientes. En este sentido, el concepto de oficina bancaria tradicional que presta todos los servicios va a ir dando paso, progresivamente, a centro de ventas más especializados.

Para ello el esfuerzo en formación, capacitación y perfeccionamiento del personal jugará un papel esencial, en la medida en que el empleado de una oficina irá poco a poco, incrementando sus funciones de “asesor o gestor de inversiones o patrimonios” y perdiendo importancia como mero “suministrador de información”, que la tecnología puede facilitar en tiempo real.

Así, las partidas presupuestarias de las entidades bancarias, destinadas a formación y capacitación ante los nuevos retos, se reforzarán, relegando a un segundo orden las meras actividades administrativas o burocráticas que serán, cada vez más asumidas por la automatización o soportes tecnológicos.

Esta automatización y desarrollo tecnológico, que permite la conexión en tiempo real entre la entidad de crédito, o bancaria, y su cliente, independientemente de su localización geográfica, donde la atención personalizada o la medida de las necesidades del cliente desempeñará un papel fundamental.

Dentro de este contexto, la aparición y desarrollo de la banca telefónica y la banca en Internet contribuirá al cambio esencial en el espíritu y operativa de las redes bancarias del inminente futuro.

EL PROCESO DE TRANSFORMACIÓN DE LA BANCA EN ESPAÑA

| Transformación: |

| - Originalmente mercados cerrados. |

| - El status quo bancario. |

| - Especialización operativa (bancos industriales y comerciales). |

| - Especialización geográfica (cajas de ahorro). |

| - Financiación de la economía a través de la banca. |

| - Liquidez bancaria asegurada a través del redescuento. |

| - El cliente cautivo y poco formado. |

| - La limitación de las actividades de riesgo de la función bancaria. |

| - Los altos y estables márgenes de intermediación. |

| - Precios del dinero fijados por ley. |

| - La estabilidad del sistema financiero. |

| Las Nuevas Realidades: |

| - La liberalización y desregularización. |

| - La globalización de la actividad bancaria. |

| - El incremento de la presión competitiva. |

| - La innovación tecnológica. |

| - La innovación financiera. |

| - La escasez del ahorro a nivel mundial. |

| - La crisis de los sistemas económicos y financieros. |

| Factores Positivos Actuales: |

| - Mayor supervisión versus prohibición. |

| - Protección al consumidor. |

| - Fondos propios suficientes. |

| Factores Actuales a Mejorar: |

| - Cobro de los servicios. |

| - Escasa internacionalización |

| - Calidad |

| LAS FUERZAS DEL CAMBIO |

| - La ampliación de los límites de la actividad bancaria. |

| - La aparición de nuevos competidores. |

| - La sofisticación de las demandas de los clientes. |

| - La complejidad de los nuevos riesgos bancarios. |

| - El inevitable estrechamiento del margen financiero. |

| - La regulación orientada a la protección del cliente. |

| - La incertidumbre y volatilidad de los mercados. |

El sector bancario ha pasado de un escenario de competencia basado en la proximidad geográfica y en la prestación de servicios gratuitos, y con un status quo sólidamente establecido, hacia otro más homologable, en el que destaca la agresividad en las políticas de precios y en su oferta de productos y servicios. La propuesta de una remuneración competitiva a todos los ahorradores, está conduciendo a un estrechamiento cada vez mayor del diferencial de interés con el que tradicionalmente venía operando la banca española, lo que ha conducido a darle una creciente importancia al cobro de comisiones por servicios para equilibrar las cuentas de resultados. Sin embargo, cada vez más se ampliará el sistema bancario español con nuevas entidades y grandes fusiones de éstas, como consecuencia de las medidas de liberalización y elevada competencia.

| ESTRATEGIA DE LOS NOVENTA |

| Servicios: |

| - Se potencia la oficina bancaria por segmentos. |

| - Nuevo papel del director. |

| - Cualidades:

|

| Relaciones con el cliente: |

| - El cliente es lo primero. |

| - Fidelización. |

| - Los clientes valoran su tiempo. |

| - El tiempo de compra se reduce. |

| - La relación cliente/banquero está resurgiendo. |

| Sistemas de Información: |

| - Bases de Datos. Marcan la gran diferencia. |

| - Facilitan la venta cruzada. |

| - Desarrollo/potenciación de las comunicaciones. |

| - Enfoque gradual hacia los sistemas abiertos y la arquitectura cliente/servidor. |

| ACTUACIONES POSIBLES | |

| Estrategias para mantener una ventaja competitiva: | |

| |

| - Limita el poder negociador de los clientes y crea relaciones singulares. | |

| - Necesita identificar economías de escala y/o alcance, y aprovechar oportunidades en la curva de experiencia. | |

| - Imprescindible ejercer un control riguroso de costes y una excelente gestión de las economías identificadas. | |

| |

| - Que los clientes perciban al banco como algo único en su beneficio. | |

| - El coste de diferenciación debe ser menor que el diferencial de precios. | |

| - Por imitación de los productos esta estrategia debe desembocar en una de liderazgo en costes. | |

| |

| - Premisa previa a las anteriores y compatible con las dos. | |

| - Segmentación de clientes, productos y zonas geográficas. | |

ESTRATEGIAS genéricas para competir

Ante la enorme competencia existente en el mercado y los cambios vividos en el sector bancario; la formulación de las estrategias competitivas se está apoyando básicamente en las ventajas de diferenciación y en la búsqueda de los procesos que permiten mantenerlas y mejorarlas. La dirección estratégica pretende provocar la desigualdad de los competidores con la finalidad de mejorar o mantener la posición competitiva de las entidades en el sector que operen o, buscar un nuevo posicionamiento con la finalidad de lograr un mayor rendimiento del capital invertido.

Así pues, podemos destacar tres tipos fundamentales de estrategias genéricas para lograr ventajas competitivas en el ámbito en el que se pretenden desarrollar:

-

Las Estrategias Basadas En Costes ! surgen cuando el banco trata de aprovechar una ventaja competitiva, como es una estructura de costes reducida. Estas estrategias se orientan hacia el producto, aunque se corre el riesgo de que los posibles cambios tecnológicos anulen la posición lograda. Para poder ser líderes en costes, es necesario un rígido control y una organización muy estructurada, con sistemas de incentivos orientados a alcanzar objetivos cuantificables. Es necesario, por tanto, una inversión constante, una supervisión muy detallada y unos sistemas de distribución con bajo coste.

-

Las Estrategias Basadas En La Diferenciación ! cuando el ámbito de actuación es muy amplio y desarrollan la ventaja en la exclusividad del cliente. Intentan abarcar ampliamente la satisfacción de sus necesidades, aunque se corre el riesgo de que la competencia intente romper la fidelidad mediante unos precios más bajos o que adopte procesos de imitación. Para que se produzca esta diferenciación, son necesarios una serie de requisitos organizativos, como una buena coordinación entre las funciones de administración, el desarrollo del producto o servicio y su comercialización.

-

Las Estrategias Basadas En La Segmentación ! están orientadas a la búsqueda de un enfoque competitivo reducido, centrándose en un segmento de línea de producto o en un mercado geográfico o en un grupo específico de clientes. La segmentación se puede efectuar atendiendo a una serie de variables, entre las que sobresalen las geográficas, demográficas, de comportamiento y de niveles de renta.

En esta última estrategia es en la que vamos a profundizar y entorno a la cual se desarrolla nuestro trabajo. Por ello, tras esta introducción con la finalidad de situarnos en el contexto apropiado sobre el cual versa el tema principal “La segmentación bancaria”, vamos a dar lugar a una pequeña aproximación a lo que es el marketing bancario en la actualidad donde se encuadra este tipo de estrategia.

TENDENCIAS ACTUALES DEL MARKETING BANCARIO

|

|

|

|

|

2. ORIGEN DE LA SEGMENTACIÓN BANCARIA.

DE LA BANCA DE PRODUCTOS A LA BANCA DE CLIENTES

La transformación del negocio (ver cuadro) y el reto que supone el éxito de este cambio por las magnitudes que las entidades mueven, tanto en tecnología como en personal, hace que se oriente la organización al cliente, definiendo las estrategias comerciales segmentadas y reevaluando la función y densidad de los canales (los telemáticos están ganando terreno) y el posicionamiento de la red.

| MODIFICACIÓN DE LA CULTURA CORPORATIVA | |

| Viejo perfil empresarial | Nuevo perfil empresarial |

|

|

|

|

|

|

|

|

|

|

|

|

Fuente: Mariano Pérez Claver, director general de Caja Madrid.

Es evidente que las nuevas realidades que presionan sobre la actividad bancaria hacen que surjan nuevos conceptos, enfoques y perspectivas para abordar el negocio bancario. Por ello, se establece como premisa fundamental rebasar la añeja banca de productos, para pasar hacia una nueva y dinámica banca de clientes.

El enfoque de la banca de clientes responde a una evolución lógica de un mercado mucho más abierto y competitivo, como es el mercado español. Esto ha supuesto un profundo cambio en las organizaciones; y la nota característica que denota el cambio en las instituciones ha sido rebasar el perfil profesional de las personas que realizan banca de productos hacia otro que es sustancialmente diferente para gestionar banca de clientes, ya que uno es básicamente captador de pasivo y el otro responde a un perfil de personas con una visión, concepción y conocimientos del negocio bancario más amplios y especializados.

MARKETING ORIENTADO AL CLIENTE

La banca actualmente pasa por atraer clientes sin incrementar sus gastos generales. Esto ha provocado la orientación hacia el marketing de clientes, que consiste en identificar los grupos más rentables actuales y futuros, teniendo en cuenta la plena aparición del Mercado Único desde 1993.

Como hemos citado anteriormente, la banca española se encontraba en una estrategia indiferenciada, pues lanzaba sus productos al mercado a través de sus canales de distribución, sin tener en cuenta quiénes podrían ser sus clientes finales. Esto provoca un servicio indiscriminado por parte de la oficina y una sensación de estandarización. Un ejemplo singular lo ofreció la banca extranjera al llegar a España, que eligió la estrategia opuesta a la que estaba siguiendo el sector, fijando un único tipo de cliente objetivo de todos sus esfuerzos. En principio fueron elegidas las grandes empresas y entidades corporativas, debido a la falta de red comercial y escasez de recursos humanos de la banca extranjera.

Ante esta dinámica, la banca española respondió de dos maneras diferentes, por un lado, comenzó a segmentar la clientela en función del nivel de ingresos, lugar de residencia, edad y actividad labora. Por otra parte, se consideró más oportuno segmentar la red de distribución-red de oficinas, creando la especialización dentro de España.

Una vez transcurrida esta experiencia, en la década de los noventa se perfilan estrategias más duras en términos de competitividad, identificándose una serie de variables que ayudan a profundizar en la segmentación del mercado financiero español, como pueden ser: sexo, edad, nivel de ingresos, unidad familiar, lugar de residencia, hobbies y actividades de recreo, profesión y actividad laboral. Estas claves tienen en cuenta las variables básicas, como son: el envejecimiento de la población y la mayor cultura financiera de la clientela (particulares y empresas.) Se trataría de seleccionar una serie de segmentos de clientes, sobre los cuales se desarrolla una promoción intensiva, en función del estudio del comportamiento de los mismos.

Por consiguiente, se determina en qué segmentos hay que crecer, qué segmentos se deben abandonar y, consecuentemente, invertir o desinvertir en marketing. Esta es una dinámica que obliga a las instituciones a optimizar en todo momento las sinergias y oportunidades que el mercado propicia.

Los objetivos de crecimiento sobre segmentos de clientes deberían desarrollarse en aquellos donde se produjeran los siguientes hechos:

-

El porcentaje de beneficios debe de ser superior al incremento de ventas, lo cual indicaría un segmento rentable.

-

Crecer más rápidamente que la competencia en aquellos segmentos de clientes donde su crecimiento esperado sea alto. Los beneficios deberán ser mayores que el volumen de carga de trabajo que representa cada segmento. Por tanto, serían segmentos que provocasen economías de escala en la entidad.

-

La morosidad no puede superar a la aportación de beneficios. Algunas entidades que captan una gran cuota de mercado, llevan consigo un gran número de morosos, lo que provoca una caída importante en los beneficios esperados.

-

En segmentos de madurez alta, adoptar políticas de venta cruzada, así el crecimiento aumentará por la mejora de servicios.

A su vez, es de esperar que el crecimiento más alto de las entidades va a estar representado por los segmentos de banca al por menor (particulares y pequeñas y medianas empresas).

MARKETING ORIENTADO AL CLIENTE

TIPOS DE BANCOS

A modo de síntesis, la tipología bancaria que viene funcionando en el mercado español, se apoya en cuatro pilares fundamentales:

-

La banca al por mayor:

-

Tiene su campo de acción en grandes centros financieros, con grandes y pocas unidades operativas, muy complejas y atendidas por un personal altamente cualificado.

-

Efectúa un nº relativamente escaso de operaciones, pero de gran volumen.

-

Opera directamente en los mercados financieros y sus clientes son las grandes empresas y el Estado.

-

Su negocio es fuertemente competitivo, se trabaja con márgenes muy estrechos y ofreciendo unos servicios muy específicos.

-

La banca al por menor:

-

Su actividad se centra en los particulares, familias, comercios, pequeñas y medianas empresas.

-

Mantiene una operativa para un extenso mercado

-

Efectúa multitud de operaciones de relativa pequeña cuantía, y para atender a tan numerosa y dispersa clientela dispone de amplias redes sucursales.

-

La banca universal:

-

Un sistema de banca universal es aquel en el que cualquier clase de entidad bancaria puede realizar todo tipo de actividad de las habitualmente incluidas en el negocio bancario.

-

Es la banca comercial que abarca todos los aspectos del negocio bancario.

-

Es la más extendida. Todos los grandes bancos se caracterizan por operar como bancos universales.

-

La banca especializada:

-

Es la banca industrial o de negocios, banca hipotecaria, operaciones especiales, etc.

-

Es un sistema en el que diferentes tipos de entidades tienen asignadas por ley un determinado conjunto de funciones financieras, con exclusión de todas las demás.

Las diferencias que pueden configurar las líneas de actuación bancaria serían el de la universalidad frente al de la especialización según el siguiente cuadro:

DIFERENCIA ENTRE LA BANCA UNIVERSAL Y ESPECIALIZADA

| Negocio - Mercados | Banca Universal | Banca Especializada |

| Domésticos | Desarrollo en mercado local. Desarrollo en el mercado nacional: sólo o con otras entidades. | Especialización por segmentos de clientes: productos, servicios, mercado. |

| Europeo | Utilización de redes mediante acuerdo de alianzas y cooperación bilateral, unilateral. | Colabora con entidades extranjeras en segmentos de mercados específicos. |

| Internacional | Acceso a mercados internacionales a través de entidades que estén implantadas en ámbito internacional. | Acceso puntual a mercados internacionales a través de colaboración con entidades internacionales. |

Fuente: Ángel Montero y Ramón Cadilda Béjar. “Nuevos Desarrollos en los Mercados Financieros”, Suplemento de Papeles de Economía Española, nº25, Madrid, 1993.

3. SEGMENTACIÓN.

CONCEPTO DE SEGMENTACIÓN DE MERCADOS.

Segmentar un mercado significa reconocer que está compuesto por diferentes individuos y que estos reaccionan de forma diferente a las propuestas de marketing.

Cuando una entidad segmenta su mercado, reconoce que los productos y servicios que ofrece no sirven de la misma forma ni con la misma eficacia las expectativas de todos sus clientes.

Para que su acercamiento al mercado sea eficaz, una entidad financiera debe establecer grupos homogéneos de clientes, concibiendo cada uno de ellos como un objetivo de mercado distinto, que hay que lograr de forma diferente.

La segmentación se basa en la idea de que un producto difícilmente puede cubrir las necesidades de todos los clientes, aunque es cierto que puede cubrir las necesidades de varios clientes (segmento de mercado).

Es por ello que las entidades deben ser capaces de clasificar correctamente a sus consumidores potenciales, con objeto de determinar cuáles son los productos o servicios que se adapten mejor a sus características y a sus necesidades económicas.

Para ello utilizarán diversos criterios (tratados con profundidad más adelante) que le permitirán dividir al mercado en diferentes segmentos que deben cumplir los siguientes requisitos:

-

Ser internamente homogéneos.

-

Ser diferente de los demás en cuanto a su reacción ante acciones comerciales.

-

Ser fácilmente identificable.

-

Ser accesible en cuanto a grupo.

Esta segmentación proporciona diferentes ventajas a las entidades financieras, las cuales podríamos resumir en cuatro:

-

Aislar segmentos de población en los que el presupuesto de marketing tenga un mayor rendimiento.

-

Adaptar la oferta a las características de la población que se quiere alcanzar.

-

Aislar los grupos en los que la acción de ventas va a tener mayor incidencia.

-

Conocer los segmentos satisfechos en la actualidad (importante para el lanzamiento de nuevos productos)

Una vez identificados los distintos segmentos existentes en el mercado una entidad financiera se debe plantear quiénes son sus clientes, cuáles son sus necesidades, si los productos actuales cubren dichas necesidades y qué otros productos competitivos existen satisfaciendo esas necesidades.

A partir de este análisis una entidad deben seleccionar, entre todos los segmentos cuáles son los objetivos para el desarrollo de marketing y a continuación plantearse la forma de abordarlos más eficazmente, a través de la formulación de un posicionamiento adecuado, de la definición de la mejor estrategia de marketing, y de su traducción en un marketing-mix adecuado.

Por tanto, las etapas del proceso completo de segmentación y su encuadre en la estrategia de marketing de la entidad financiera quedaría de la siguiente manera:

| Determinación de segmentos |

Identificar las bases para segmentar el mercado. Desarrollar perfiles de los segmentos resultantes. |

| Selección del target |

Desarrollar medidas del atractivo del segmento. Seleccionar el (los) segmentos objetivo (s). |

| Posicionamiento en el mercado |

Desarrollar el posicionamiento para cada segmento en el mercado. Desarrollar el marketing-mix para cada segmento objetivo. |

Un ejemplo de proceso de segmentación es el realizado por Caja Laboral y que recogemos en el anexo I.

EVOLUCIÓN HISTÓRICA.

La segmentación de mercados es un concepto relativamente reciente en el campo del marketing. Si bien actualmente todas las entidades financieras realizan una segmentación del mercado, dirigiéndose a uno o a varios segmentos del mercado (en el caso de los dos grandes bancos españoles, BSCH y BBVA, dirigiéndose a prácticamente todos los segmentos de mercado existentes), esta situación no se ha dado siempre en el sector bancario español.

Hasta la década de los años 70 la totalidad de la banca española actuaba con una estrategia indiferenciada, es decir, lanzaba sus productos y servicios a través de sus canales de distribución, sin tener en cuanto los consumidores finales y sus necesidades. Esto provocaba un servicio indiscriminado por parte de la oficina y una sensación de estandarización e indiferencia en el sector.

Fue entonces cuando se produjo la entrada de la banca americana en el mercado español; los bancos americanos más importantes que entraron a competir en España fueron el Chase Manhattan Bank y el Manufactures Hannover Trust, los cuales optaron por una estrategia diferente a la que se estaba utilizando en el sector: fijaron un solo segmento de clientes como objetivo de todos sus esfuerzos: las grandes empresas y entidades corporativas. Las razones que les llevaron a elegir este segmento fueron las limitaciones que tuvieron al instalarse en España:

-

La falta de red comercial y de recursos humanos.

-

El desconocimiento del mercado a nivel de necesidades de clientes finales.

Estos hechos les obligó a posicionarse en el área de negocios que conocían bien en los mercados multinacionales, las operaciones de banca al por mayor, donde poseían innovación y know-how.

Ante esta situación la banca española respondió con dos estrategias de segmentación completamente diferentes:

-

El Banco Bilbao comenzó a segmentar a la clientela en función de nivel de ingresos, lugar de residencia, edad y actividad laboral, llegando incluso a tomar la iniciativa de crear un banco ad hoc para un segmento completo, como ocurrió con el Banco de la Mujer.

-

El Banco de Vizcaya consideró más oportuno segmentar la red de distribu-ción-red de oficinas, impulsando la primera red especializada dentro del país.

A partir de ahí todas las entidades han ido analizando a su clientela, segmentándola en distintos grupos homogéneos.

Así podemos observar que en los últimos años las entidades financieras han comenzado a especializar su red de oficinas diferenciando entre oficinas de empresas y de particulares, dando cada vez mayor importancia a las primeras. Este hecho lo demuestra el que incluso algunos bancos como BANKPYME se centren exclusivamente en el segmento de pequeñas y medianas empresas.

Por otra parte debemos destacar la identificación de un nuevo segmento de población como son los usuarios de internet, lo que ha provocado que la mayoría de bancos amplíen sus servicios en la red, creándose incluso bancos que operan solo a través de ella, como uno-e, y que un servicio pensado en principio sólo para empresas, como es la banca por internet, se dirija también en los últimos años a particulares.

Dentro de este segmento destacamos el esfuerzo que está realizando e-bankinter para captar particulares que operen a través de internet, esfuerzo que se ve respaldado por una intensa campaña publicitaria a través de diversos medios de comunicación.

TIPOS DE SEGMENTACIÓN.

Podemos distinguir dos tipos de segmentación de mercados: a priori t post-hoc.

SEGMENTACIÓN A PRIORI.

Este tipo de segmentación tiene lugar cuando una entidad decide la base de segmentación de antemano, es decir, antes de hacer ninguna investigación de mercado. En este caso la segmentación se dirige a determinar la dimensión de cada uno de los grupos dentro de la base elegida, así como sus perfiles demográficos y económicos.

Por ejemplo, una entidad financiera podría dividir a priori a sus clientes sobre la base de su renta distinguiendo cuatro segmentos:

-

Renta alta: clientes cuya renta supera los 6.000.000 de pesetas al año.

-

Renta media: clientes cuya renta oscila entre 4.000.000 y 6.000.000 de pesetas al año.

-

Renta media-baja: clientes cuya renta oscila entre 2.000.000 y 4.000.000 de pesetas al año.

-

Renta baja: clientes cuya renta es menor de 2.000.000 de pesetas al año.

En este caso una vez definidos los segmentos, la entidad dirigiría la investigación de mercado para ayudarle a definir los productos y servicios que pueda necesitar cada grupo y definir los medios adecuados para entregárselos.

SEGMENTACIÓN POST-HOC.

Este enfoque agrupa a los clientes sobre la base de los hallazgos de una investigación. Así por ejemplo, una entidad podría decidir entrevistar a un grupo elevado de ejecutivos de empresa para intentar descubrir aquello que ellos creen que necesitan bajo la forma de servicios financieros, y a partir de ahí agrupar a los clientes de acuerdo con las respuestas, utilizando estos grupos como base de la segmentación del mercado.

Las entidades financieras utilizan la segmentación a priori en mucha mayor medida que la segmentación post-hoc, debido a que esta última requiere una investigación de mercado y un análisis más sofisticado.

CRITERIOS DE SEGMENTACIÓN.

Los criterios de segmentación que utilizan las entidades financieras se dividen en dos grandes grupos:

Por las características de los consumidores.

Por las respuestas de los consumidores.

Dentro de estos grupos podemos encontrar distintos subgrupos. Podemos resumir esquemáticamente los criterios en el siguiente cuadro.

| POR LAS CARACTERÍSTICAS DE LOS CONSUMIDORES | POR LA RESPUESTA DE LOS CONSUMIDORES | |

Demográfico y socioeconómico. Geográfico. Psicográfico. Conductivo. | Beneficios. Tipos de utilización. Respuesta a promociones. Lealtad/Fidelización. Nivel de servicio deseado. |

Criterios de segmentación más utilizados en el marketing financiero.

POR LAS CARACTERÍSTICAS DE LOS CONSUMIDORES.

CRITERIOS DEMOGRÁFICOS Y SOCIOECONÓMICOS.

Estos criterios de segmentación son los más usados y los que se llevan utilizando desde hace más tiempo, quizá por la facilidad para obtenerlos y analizarlos.

Incluyen variables el sexo, la edad, la localización, la renta, la ocupación profesional, la ocupación profesional, la unidad familiar, el nivel de formación, etc.

Analizando estas variables podemos encontrar distintos segmentos de mercado. Las variables más importantes son las que a continuación analizaremos.

-

Sexo.

-

El papel de la mujer en la sociedad española y europea es cada vez más importante desde el punto de vista laboral, no sólo en cuanto al número cada vez mayor de mujeres que trabajan sino también en la existencia de mujeres en actividades especializadas de tipo profesional, provocando el desarrollo de productos y servicios adecuados a sus necesidades específicas.

-

Así por ejemplo en España nos encontramos con la iniciativa tomada por el banco de Bilbao en la década de los 70 de crear el Banco de la Mujer (actualmente no en vigor) y más a nivel internacional con el caso del Women Banks en Nueva York, donde todo el banco a nivel de gestión y operativo está desarrollado por personal femenino.

-

Edad.

-

Este es un criterio fundamental a la hora de segmentar la clientela, dado que es evidente que las necesidades de los clientes varían en función de su edad. Así nos encontramos que en la actualidad existen cuatro subsegmentos en la banca española.

Niños (0-18 años).

-

Hasta hace pocos años no existían productos específicos para este grupo de población, sin embargo en la actualidad todas las entidades financieras disponen de cuentas de ahorro infantiles, las cuales tienen unas características distintas a las destinadas a la población adulta (exención de comisiones) y la gran mayoría ofrecen productos de ahorro alternativo generalmente acompañados de promociones especiales.

Jóvenes (18-26 años).

-

Este segmento, que tradicionalmente ha sido el objetivo de las cajas de ahorro en España, está sufriendo importantes modificaciones en los últimos años, aumentando su peso específico en cuanto a la estrategia de marketing de los principales bancos españoles. Si bien generalmente se ha tratado de un segmento de ahorro (utilizando las libretas de ahorro como producto de atracción, con remuneraciones superiores a la media y exención de gastos), en la actualidad se está convirtiendo también en un segmento de operaciones de activo, como préstamos para la compra de motocicletas, viajes y financiación de estudios universitarios.

-

En los últimos años también se está tratando de fidelizar a este segmento de población mediante la emisión de tarjetas de débito dirigidas únicamente a jóvenes, como son la tarjeta Blue Joven (BBVA), el carnet jove (Visa Electrón de Bancaja (en el caso de la Comunidad Valenciana) y la tarjeta 4B 20 (BCH).

Adultos de 26 a 50 años.

-

Este es un segmento clásico en las entidades financieras, dado que es el segmento en el que se realizan mayor número de inversiones, tanto en préstamos hipotecarios como personales.

-

Tradicionalmente ha sido un segmento poco ahorrador aunque sujeto al efecto innovación de nuevos productos como planes de pensiones y seguros, pero en los últimos años se observa una tendencia cada vez mayor a la inversión en mercados bursátiles dentro de esto sector, propiciado por los años de bonanza en la bolsa española y la aparición de nuevos valores ligados a las nuevas tecnologías.

-

Así observamos que actualmente este es el segmento principal de la banca española a la hora de lanzar productos de inversión ligados a valores tecnológicos (tanto fondos de inversión como planes de pensiones) y en cuanto a las últimas OPV's registradas en el mercado bursátil español.

Adultos de 50 a 75 años.

-

Este es un segmento en ascenso, debido al aumento de jubilaciones anticipadas que se está produciendo en España en los últimos años. Este segmento se encuentra en una situación de ahorro importante debido al abandono del hogar por parte de los hijos, por lo que es el principal objetivo de las entidades financieras en cuanto a planes de pensiones y fondos de inversión poco arriesgados (renta fija, garantizados o mixtos con una elevada participación de renta fija).

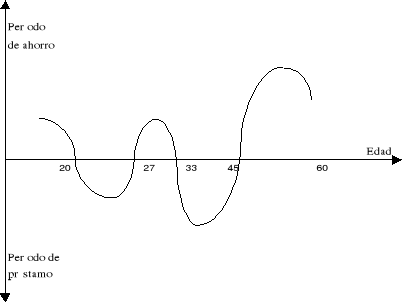

-

Un ejemplo de la utilización de este criterio por parte de las entidades financieras que da reflejado en el denominado "ciclo de vida del cliente", el cual analiza la tendencia al ahorro o la necesidad de financiación dependiendo de la edad del cliente.

-

Podemos resumir este patrón de comportamiento en el siguiente cuadro:

Modelo del ciclo de vida del cliente

Fuente: Eduardo Bueno - Marketing Financiero

-

Nivel de ingresos.

-

En base a este criterio se distinguen tres segmentos:

Hasta 2.500.000 de pesetas.

-

En este primer tramo se sitúan gran parte de los clientes del mercado financiero, clientes importantes porque mantienen los depósitos de las entidades a tipo de interés bajo, sobre todo de las cajas de ahorro, pero sin embargo es un segmento muy difícil de crecer por vinculación.

De 2.500.000 a 5.000.000 de pesetas.

-

Este segmento engloba a la clase media española, por lo que es el punto de mira tanto de bancos como de cajas de ahorro, ya que estos clientes suelen demandar productos de activo, medios de pago y servicios.

Más de 5.000.000 de pesetas.

-

En este segmento se sitúa menos del 5% de la población trabajadora, sin embargo genera un volumen de más del 40% del negocio financiero total. Este hecho ha provocado la aparición de bancos especializados en la gestión de patrimonios, como son el Banco Banif y el Banco Fibanc.

-

Nivel de formación.

-

Podemos diferenciar cuatro niveles de formación: nivel básico, nivel elemental, nivel medio y nivel superior.

-

Es importante resaltar el incremento que se ha producido en los últimos años en el nivel de cultura financiera de todos los segmentos de clientes del país, debido a la aparición constante de las publicaciones económicas especializadas y del seguimiento que provoca el interés de la población por los temas financieros y bancarios.

-

Unidad familiar.

Solteros, separados y viudos.

-

En los últimos años se ha producido un incremento excepcional del número de personas que viven solas, generando la aparición de productos y servicios de gran consumo en dosis individuales o en cantidades más pequeñas. El sector financiero ha comenzado a tener en cuenta a este segmento de personas por dos razones fundamentales: la reducción del número de matrimonios y la existencia de un segmento de población con edades comprendidas entre los 25 y 35 años, solteros y que viven con sus padres, con un alto poder adquisitivo en función de sus salarios y que representan un foco muy importante de operaciones de activo, de inversión y de fondos de pensiones.

Matrimonio joven sin hijos.

-

Dentro de este segmento hay que destacar el aumento de la edad de las personas que deciden casarse, situando en España una edad media casi 10 años mayor a la que existía en la década de los 70 (pasando de 22-25 años entonces a 32-35 en la actualidad).

-

Este hecho ha venido provocado, entre otros factores, por la incorporación de la mujer a la vida laboral, lo que hace que este segmento disponga de un poder adquisitivo mayor, con lo cual ha aumentado la tendencia de estos hacia productos de inversión, aunque lo principales productos que se demanda en este sector son los de activo (principalmente créditos hipotecarios).

Matrimonio joven con 1 ó 2 hijos.

-

Este segmento, conocido como "Nido Uno", forma una parte importante de la unidad familiar española, entre otras cosa, por la caída de la tasa de natalidad. Actualmente puede ser tenido en cuenta como matrimonio estándar.

Matrimonio con 3 o más hijos.

-

Dentro de este segmento lo más destacable es el hecho de que la madre de familia, a diferencia de los casos anteriores, suele estar dedicada a las labores de la casa y no desempeña actividades fuera del hogar.

-

Matrimonio adulto sin hijos.

-

Estas unidades familiares, en las que los hijos han abandonado el domicilio familiar, se engloban dentro del grupo de la "tercera edad". En los últimos años ha aumentado la importancia que dan las entidades financieras a este segmento de la población, debido a su mayor poder adquisitivo.

-

Actividad laboral.

Asalariados.

-

Este segmento incluye los trabajadores por cuenta ajena en toda la gama de actividades, por lo que lo forma una gran parte de la población española. Dentro de este segmento, las entidades financieras dedican una especial atención a distintos colectivos de gran importancia por su volumen y ubicación, como son funcionarios, personal sanitario de hospitales, miembros de las fuerzas armadas y seguridad, etc..

Autónomos.

-

Engloba a todas las personas que trabajan con licencia fiscal para actividades diversas. a excepción de los profesionales liberales.

Profesionales liberales.

-

Engloba a abogados, economistas, asesores, procuradores, etc.

Empresarios.

-

En este grupo se encuentran todas las personas que desarrollan su actividad laboral dirigiendo sociedades anónimas, sociedades limitadas y cooperativas.

-

En base a este criterio existe en España, desde 1983, una entidad financiera que presta sus servicios únicamente a profesionales de un determinado sector, como es la Caja de Arquitectos, que ha adaptado sus productos y servicios a dicho colectivo.

Un ejemplo de segmentación a partir de criterios demográficos y socioeconómicos es el realizado por el Banco Popular para sus planes de pensiones y que recogemos en el anexo II.

CRITERIOS PSICOGRÁFICOS.

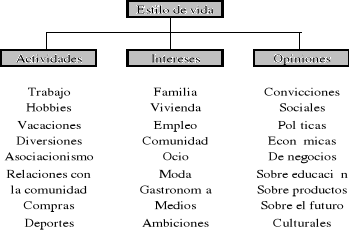

La segmentación psicográfica parte de la idea de que individuos muy diferentes, en términos sociodemográficos, pueden tener comportamientos muy similares.

Esta forma de segmentación no se puede traducir objetivamente en términos cuantitativos, es decir, tiene que ver con el comportamiento de las personas y sus modos de vida. Incluye criterios como la personalidad, las costumbres y los "estilos de vida".

El concepto de "estilos de vida" parte del postulado de que los individuos pueden ser caracterizados según su estructura distintiva de comportamiento, como por ejemplo, sus opiniones, sus actitudes respecto a ellos mismos, de su familia, de sus amigos y del entorno. Por tanto el estilo de vida describe la forma de ser de un grupo y lo distingue de los demás grupos.

Habitualmente se consideran tres componente del estilo de vida:

Las actividades de los individuos, es decir, su comportamiento manifiesto: ocio, deportes, pasatiempos, vacaciones, hábitos de compra, etc.

Las actitudes, ligadas al sistema de valores de los individuos y que determinan la manera en que reaccionan en sus relaciones con los demás.

Las opiniones, que afectan a las ideas de una persona sobre el entorno.

Algunas entidades financieras han intentado la segmentación por criterios psicográficos, pero las dificultades para obtener para obtener información de carácter cualitativo sobre sus clientes ha sido la principal barrera al éxito de dichas experiencias.

Por tanto este tipo de segmentación sólo es útil cuando funciona asociada o otros medios más tradicionales de segmentación, en concreto la socioeconómica y demográfica.

El criterio más utilizado por las entidades financieras en este caso es la aversión al riesgo, en base al cual ofrecen distintos productos tanto de inversión como de previsión (fondos de inversión y planes de pensiones: de renta fija, variable, cestas de fondos, ligados a índices bursátiles, etc.).

En base a este criterio, recogemos el estudio hecho por Renta 4 en el anexo III.

CRITERIOS GEOGRÁFICOS.

Estos criterios se utilizan en conjunción con otros criterios de segmentación y se aplican cuando es posible establecer patrones de consumo regionales, consumo urbano frente a consumo rural, etc.

En base al consumo urbano se distinguen tres segmentos en función del número de habitantes de las ciudades.

-

Ciudades menores de 40000 habitantes y ciudades de 40000 a 300000 habit.

-

Dentro de este grupo hay que resaltar las ciudades con una alta tasa de población flotante, bien por ser ciudades turísticas o ser núcleos de importantes industriales o manufacturares.

-

Ciudades de 200000 a 1000000 habitantes.

-

Este tipo de ciudades es importante dado que en ellas se encuentra localizada la sede principal de muchas cajas de ahorro, como por ejemplo, Zaragoza (Ibercaja), Málaga (Unicaja), La Coruña (Caixa Galicia), etc.

-

Ciudades de más de 1000000 habitantes.

-

Estas ciudades están consideradas de vital importancia para el sector financiero, dado que entre Madrid y Barcelona se encuentra centrado más del 60% del negocio financiero español. Además las dos grandes cajas de ahorro españolas tienen su sede principal en ellas: Caja Madrid (en Madrid) y La Caixa (en Barcelona).

CRITERIOS CONDUCTIVOS.

Estos criterios incluyen el lugar de compra y el día de compra.

En el sector financiero se podría aplicar para distinguir aquellos usuarios más propensos a operar en la sucursal de los que suelen utilizar más los cajeros automáticos (o bien operan a través de internet), o para diferenciar aquellos que habitualmente hacen transacciones entre semana frente a aquellos más propensos a hacerlos los sábados (en el caso de los bancos) y los que prefieren hacerlas por las mañanas a hacerlas por las tardes (en el caso de las cajas).

Nos gustaría señalar que en base a este criterio, ciertas entidades han comenzado a implantar sucursales en los centros comerciales, aprovechando que en los últimos años han cambiado las pautas de compra de los consumidores españoles.

Estas oficinas abren con el mismo horario que los centros comerciales y aprovechan el hecho de que en los últimos años se aprovecha el fin de semana para ir a realizar la compra a estos centro, generalmente yendo más de un miembro de la familia, hecho que aprovechan para intentar captar nuevos clientes.

Así en la provincia de Castellón nos encontramos con la existencia de una "Oficina Punto" del Banco Santander en el centro comercial Carrefour de Vila-Real.

Hasta ahora los criterios que hemos nombrado sirven para segmentar a las personas físicas y no a las jurídicas (excepto el lugar de residencia).

Hay que destacar que la principal segmentación que realizan todas las entidades financieras hoy en día consiste en diferenciar empresas de particulares, ofreciendo productos y servicios diferentes para cada caso.

Los principales criterios usados en la segmentación de empresas son:

-

Actividad empresarial.

-

En base a este criterio se distinguen:

Sector primario: agricultura, pesca y ganadería.

-

Este segmento siempre ha sido muy tenido en cuenta por las cajas de ahorro, en especial por las diferentes cajas rurales.

Sector secundario: industria.

-

En función de la comunidad autónoma que se trate se dará más importancia a unos sectores u otros. Así por ejemplo, dentro de la Comunidad Valenciana los sectores más importantes son: azulejero, madera y mueble, textil, calzado, juguete y confección.

Sector terciario: servicios.

-

Número de empleados.

-

Encontramos cinco segmentos.

Empresas con menos de 10 empleados.

Empresas entre 10 y 50 empleados.

Empresas entre 50 y 200 empleados.

Empresas entre 200 y 500 empleados.

Empresas con más de 500 empleados.

-

Nivel de facturación.

-

Encontramos cuatro segmentos.

Menos de 100 millones de pesetas.

De 100 a 500 millones de pesetas.

De 500 a 2000 millones de pesetas.

Más de 2000 millones de pesetas.

POR LAS RESPUESTAS DE LOS CONSUMIDORES.

Existe un segundo gran grupo de criterios de segmentación, aquellos que segmentan el mercado en función de la respuesta de los consumidores y que incluyen dos grupos: por beneficios buscados y por perfiles de consumo.

BENEFICIOS BUSCADOS.

-

Este tipo de segmentación considera que son los beneficios que las personas buscan o perciben de los productos y servicios los que condicionan las razones y motivos de compra de los mismos.

-

Es por ello que, apoyándose en las preferencias de los clientes y en las ventajas que buscan en un producto, divide el mercado a partir de las razones de compra: objetivos, rentabilidad, prestigio, criterios de elección, creencias, deseos, etc.

-

Esta segmentación trata de identificar las necesidades y apetencias del cliente y satisfacerlas mediante productos y servicios que reúnan esas condiciones.

-

En base a este criterio se pueden reconocer diferentes segmentos; dentro de la banca comercial podríamos encontrar los siguientes:

-

Personas que prefieren bancos de gran tamaño, con imagen consolidada y que ofrecen una gama completa de servicios bancarios capaces de cubrir las necesidades generales (por ejemplo, los clientes de banca tradicional).

-

Personas que buscan principalmente la disponibilidad de créditos en condiciones ventajosas con bajos tasas de interés y pocas limitaciones de capital.

-

Personas que prefieren instituciones que ofrezcan tipos de interés elevados para ahorros por encima de la media, garantizando así una buena rentabilidad de sus inversiones.

-

Personas que encuentran su satisfacción en la atención rápida, en la disponibilidad de una amplia gama de productos financieros en la sucursal y en la garantía de un contacto de horas y por medios no convencionales. Aquí se situarían los clientes de sucursales ubicadas en centros comerciales y los clientes de banca a través de internet.

-

Este tipo de segmentación resulta muy interesante porque está orientada por el propio mercado, por la detección de las necesidades y deseos y por la búsqueda de medios para satisfacerlos.

PERFILES DE CONSUMO.

Este tipo de segmentación se basa en el análisis y ponderación de los perfiles de consumo asociados a la utilización de un determinado producto o servicio. En base a este criterio dividimos a los consumidores en:

-

Clientes habituales.

-

Clientes regulares.

-

Clientes ocasionales.

-

No clientes.

Las instituciones financieras apuestan fuertemente por los consumidores con niveles de consumo más elevados, pues suelen ser aquellos sobre los cuales las estrategias de consolidación y de venta cruzada funcionan mejor.

SEGMENTOS DE MERCADO.

Como consecuencia de la interrelación de las variables anteriormente realizadas, tradicionalmente se ha segmentado el mercado financiero español diferenciando 14 segmentos:

Segmento de jóvenes.

Particulares estándares.

Particulares VIP.

Autónomos.

Profesionales liberales.

Pensionistas.

Funcionarios, militares y grupos laborales.

Agricultores y ganaderos.

PYMES.

Grandes empresas privadas.

Empresas públicas.

Corporaciones locales.

Multinacionales.

Extranjeros residentes y no residentes.

Sin embargo en el entorno competitivo del sector financiero español se han producido cambios relevantes en los últimos años, detectándose nuevos segmentos de mercado no cubiertos hasta hace pocos años.

Dado los cambios que se producen en la sociedad española existe un mayor número de personas que tienen una necesidad de servicios bancarios fuera del horario habitual de oficinas bancarias.

Por otra parte en los últimos cinco años se ha producido en España el boom de internet y de telefonía móvil, lo que ha abierto la posibilidad de nuevos canales de distribución.

Por tanto, en la actualidad existe un nuevo segmento de mercado que están intentando captar todas las entidades financieras sin excepción, como es el segmento de usuarios de servicios financieros a través de internet.

Nos gustaría destacar que, aunque esta es una clasificación estándar de segmentos, no todos los bancos diferencian estos segmentos en el mercado, sino que cada entidad financiera realiza un estudio de su entorno y segmenta su mercado en función de ese análisis.

Por otra parte las entidades financieras no dan a todos los segmentos existentes en el mercado la misma importancia.

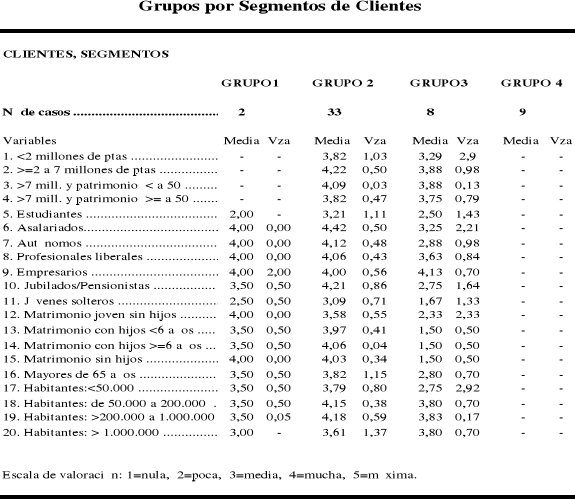

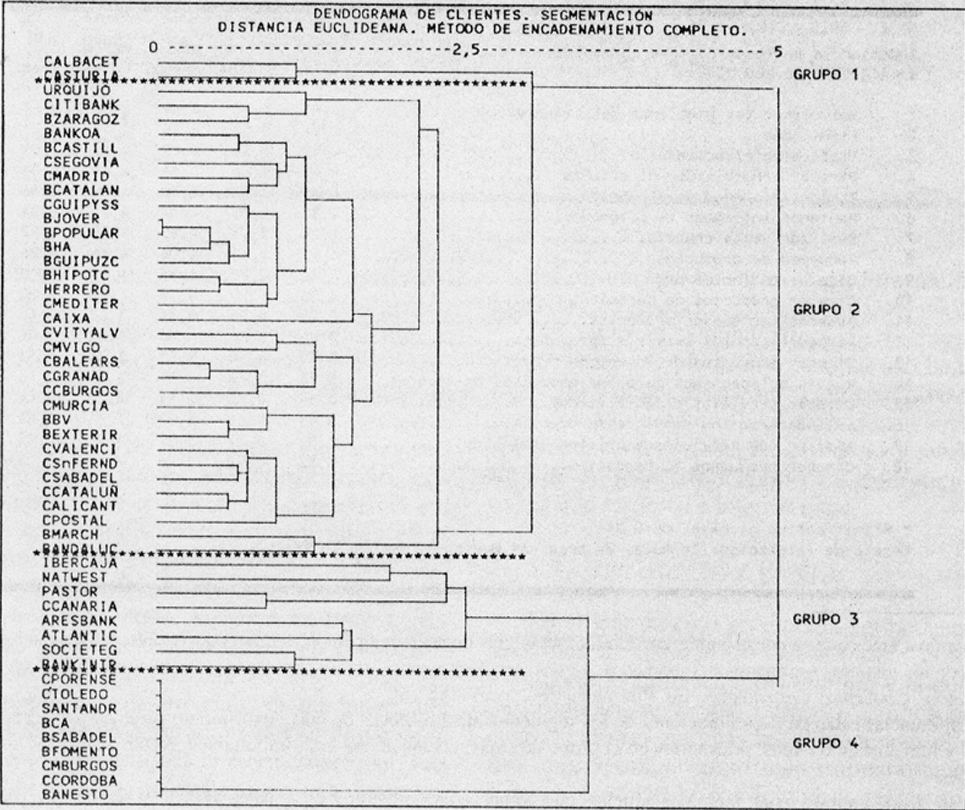

A continuación recogemos los resultados de un estudio publicado por la revista "Actualidad Financiera" sobre la importancia asignada por diversas entidades a los distintos segmentos de clientes.

Para una mayor comprensión se puede ver la siguiente tabla y cómo se han obtenido los grupos mediante un dendograma realizado para la investigación del mercado bancario.

Aunque en el dendograma de clientes se sugiere cuatro grupos, el interés se centra especialmente en dos. El primero (grupo 2), es un amplio y heterogéneo grupo de 33 entidades, y el segundo (grupo 3), lo componen 8 entidades, la mayoría bancos, varios de ellos extranjeros.

Frente a un interés alto hacia todos los segmentos por parte del primer grupo citado, se observa muy poco interés en el segundo grupo por ciertos segmentos como los asalariados, autónomos, jubilados/pensionistas-mayores de 65 años y hábitats de menos de 50.000 habitantes, así como a todos los segmentos del ciclo de vida familiar.

Por tanto, se puede hablar que la diferencia fundamental viene definida por la estrategia de dirigirse a todos los segmentos de particulares (estrategia “universal”), o por enfocarse en sólo algunos segmentos (estrategia de enfoque).

ESTUDIO DE LA SEGMENTACIÓN LLEVADA A CABO POR BANCAJA.

INTRODUCCIÓN:

En este apartado hemos realizado el estudio de segmentación de la Caja de Ahorros de Valencia, Castellón y Alicante, más conocida como BANCAJA, es una entidad benéfica fundada en 1.878, con domicilio social en Castellón de la Plana, en la calle Caballeros, 2 y provista del CIF número G-46002804, inscrita en el Registro del Banco de España nº 49 y en el Registro de C.A. Com. Valenciana nº 4.

DEFINICIÓN DE CLIENTE

Bancaja orienta su actividad a satisfacer la demanda de productos y servicios financieros de los más diversos segmentos sociales de su ámbito de actuación:

-

Economías domésticas y particulares.

-

Rentas medias y altas

-

PYMES y comercios.

-

Instituciones públicas y privadas.

Para poder realizar la planificación comercial nos hemos visto en la necesidad de desarrollar unos conceptos básicos, es decir, ¿qué entiende Bancaja por cliente.?

A continuación detallamos las diferentes categorías de clientes según Bancaja:

Cliente ( C ): Es el titular o cotitular de un contrato vigente. La posición de titular o cotitular es indistinta, a efectos contractuales y también comerciales. A efectos de atribución del negocio, se asigna la totalidad del saldo de un contrato a todos los titulares o cotitulares del contrato.

Por otra parte, y aunque no cabe en sí mismo considerarlos clientes, al no tener una relación de titularidad de contratos, se establecen las siguientes categorías que permiten definir la relación entre cualquier persona (física o jurídica) y Bancaja:

Cliente relacionado ( R ): Persona que, sin tener una relación de titularidad de contratos, tiene alguna vinculación (fiador, autorizado, apoderado...). No se le atribuye ninguna posición de negocio.

Ex - cliente ( X ): Persona que tuvo alguna relación como titular o cotitular de un contrato que ya no mantiene en la actualidad.

Cliente potencial ( P ): Persona que no tiene ninguna relación contractual con

Bancaja, pero que figura en el fichero de clientes. (Ej. Relaciones de empresas potenciales).

Una identificación de cliente (NIF o CIF) está asignada a una sola de estas categorías de clientes ( C, R, X, o P ). Así, por ejemplo, cuando un Ex Cliente apertura un nuevo contrato, automáticamente la identificación del mismo cambia de X a C, o cuando lo hace un autorizado, cambia de R a C.

Debemos destacar que, la consideración actual de cliente no excluye que, cuando la información de las relaciones personales entre clientes de la base de datos de Bancaja sea suficientemente significativa, la Planificación Comercial actuará no sobre el concepto de cliente sino sobre el de unidad familiar o grupo económico.

DEFINICIÓN DE UNIDAD FAMILIAR O GRUPO ECÓNOMICO

Se define la Unidad Familiar como el conjunto de dos clientes de los segmentos de particulares entre quienes existe una relación de cónyuges. Se excluye a los hijos, cuyo tratamiento comercial (mientras son menores) se realiza de acuerdo con los protocolos de tratamiento del Segmento Joven.

No se considera unidad familiar cuando alguno de ambos cónyuges tienen asignado un segmento diferente al de particular (Comercio y Empresa). En estos casos cabe presumir un comportamiento en su relación con Bancaja distinto al de una economía doméstica, y no cabe, por tanto, asignar a ambos miembros el mismo perfil financiero.

Ambos cónyuges de la unidad familiar constituyen una unidad de decisión (al menos en los asuntos financieros trascendentales) con independencia de que continúen existiendo las visiones de ambos clientes por separado. Esta visión presenta ciertas ventajas:

En muchas ocasiones un cónyuge no posee la titularidad de ningún contrato, está simplemente autorizado en las cuentas donde opera, por lo que el sistema puede considerarlo inactivo.

Los criterios de selección de cara al planteamiento de campañas son, entre otros, los de tenencia/ausencia de determinado producto, por lo que la asignación virtual de los contratos que posee su cónyuge permite la reducción de los clientes objetivo de campañas y la mejora consiguiente en la eficiencia de las mismas.

Con carácter general, esto produce una reducción significativa en el conjunto no sólo de esfuerzos comerciales, sino también del número total de envíos de comunicación comercial, que se dirigirán en plural a ambos cónyuges.

Atributos comerciales de la Unidad Familiar:

-

Segmento: Ambos cónyuges tendrán asignado el mismo segmento de particulares (en principio el de mayor nivel de renta identificado para alguno de ellos).

-

Volumen de negocio, actividad, niveles de fidelidad y rentabilidad: Serán los que correspondan a la suma de los contratos que posean ambos cónyuges en primera persona.

-

Oficina asignada: Se asignarán ambos cónyuges a una misma oficina (la de mayor vinculación).

SEGMENTACIÓN DE CLIENTES BANCAJA

1. DEFINICIÓN Y CARACTERÍSTICAS

Para la segmentación de clientes se utilizan tres conceptos: Sector, División y Segmentación Comercial. Los tres datos se introducen en el momento del alta de cliente. Los criterios para la inclusión de un cliente en un determinado Segmento o División, se describen en el apartado siguiente.

Sólo el sector y el segmento son modificables por la oficina.

A continuación se definen los siguientes conceptos:

Sector:

-

Clasificación de las personas a los efectos de cumplir los requerimientos contables y estadísticos del Banco de España.

-

Es un código de cuatro dígitos y en concreto Bancaja utiliza la codificación del Banco de España.

División:

-

Es un calificativo de la persona desde el punto de vista analítico: toda la información de gestión y de analítica de la oficina podrá verse desagregada a nivel de división. El dato se considera “estable”, por tanto no modificable por la oficina ( sólo será modificable en servicios centrales, previa petición).

Segmento comercial:

-

Es un calificativo de la persona desde el punto de vista comercial. Es un dato de la persona que no se traslada a sus posiciones. Cada persona sólo puede pertenecer a un segmento comercial. Es un dato modificable por la oficina siempre que guarde coherencia con la división.

Tanto en el alta como en la modificación se validará la coherencia entre segmento y división.

Existe una relación entre el Segmento Comercial y la División que se detalla en el apartado siguiente. Para una determinada división, sólo tienen sentido algunos segmentos.

2. CRITERIOS DE SEGMENTO Y DIVISIÓN

Un segmento es un conjunto de clientes con comportamientos financieros homogéneos. El motivo de tener a los clientes segmentados es buscar una mayor efectividad de la acción comercial, mediante una adecuada diferenciación por segmentos de:

-

La oferta de productos.

-

Los canales de distribución.

Así, el segmento a que pertenece un cliente es un calificativo del mismo desde el punto de vista comercial.

Una división es un conjunto de clientes de los que interesa tener agregada la información de gestión y de analítica de la oficina. Por ejemplo, una oficina podrá ver su Cuenta de Resultados global de toda la oficina, o podrá ver si quiere los Resultados con sus clientes de la división de “Empresas”.

Así, la división a que pertenece un cliente es un calificativo del mismo desde el punto de vista analítico.

El segmento y la división están relacionados de la siguiente forma:

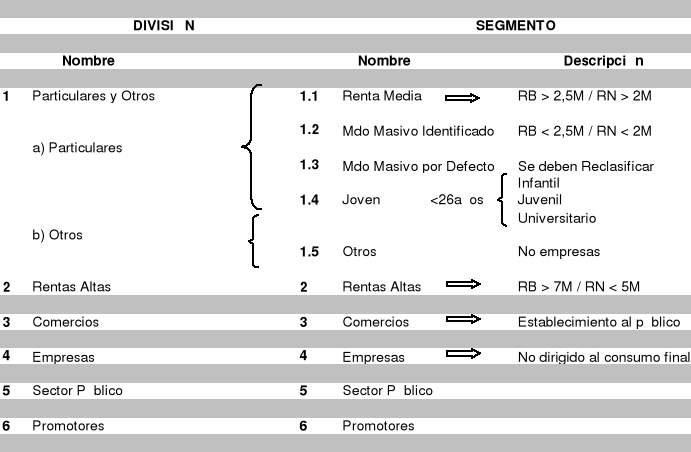

1.- Particulares y otros:

-

Particulares: Hace referencia a las Economías domésticas y personas físicas en general.

-

Otros: ver descripción del segmento (1.5).

Dentro de esta división encontramos los siguientes segmentos:

1.1.- Renta Media:

- Renta bruta anual superior a 2,5 millones que equivalen a 175.000pts. brutas/mes.

- Renta neta anual superior a 2 millones que equivalen a 150.000pts. netas/mes.

1.2.- Mercado Masivo Identificado:

- Renta bruta anual inferior a 2,5 millones que equivalen a 175.000pts. brutas/mes.

- Renta neta anual inferior a 2 millones que equivalen a 150.000pts. netas/mes.

1.3.- Mercado Masivo por Defecto:

Clientes con carencia de datos y que por defecto han sido asignados a Mercado Masivo, siendo susceptibles de futuras reclasificaciones en función de la información obtenida (gestiones).

El objetivo es reclasificarlos al segmento que corresponda, ya que a efectos comerciales es un segmento inhábil.

1.4.- Joven:

Menores de 26 años y sin actividad económica propia que le suponga ingresos. Incluye a todos los clientes de menos de 26 años que no tengan una capacidad de decisión y actividad económica propia que permita clasificarlos por su nivel de renta. Dentro de él las acciones comerciales se establecen atendiendo a subsegmentos de edad:

1.4.1.- Infantil

1.4.2.- Juvenil

1.4.3.- Universitario.

1.5.- Otros:

Con el fin de tener catalogado al total universo de clientes y aunque no puede ser considerado como un segmento propiamente dicho, en este apartado se recogen las Personas jurídicas con CIF que empiezan por G, H o Q (comunidades de propietarios, instituciones religiosas y no definidos) y aquellas personas jurídicas que no cumplen ningún criterio de comportamiento financiero como EMPRESA ( en su mayoría corresponden a asociaciones de padres de alumnos, asociaciones culturales, fallas, etc.)

A partir de aquí, tanto la división como el segmento son coincidentes.

2.- Rentas Altas:

Economías domésticas y personas físicas en general, con una:

- Renta bruta anual superior a 7 millones que equivalen a 500.000pts. brutas/mes.

- Renta neta anual superior a 5 millones que equivalen a 350.000pts. netas/mes.

3.- Comercios:

Personas físicas o jurídicas que realiza una actividad comercial, con venta de productos y servicios al consumidor final en un establecimiento al público (tienda, almacén, establecimiento comercial, ...), con independencia de la cifra de ventas.

4.- Empresas:

Personas físicas o jurídicas que, con independencia de su cifra de ventas, fabrica o produce bienes y servicios que, generalmente, no dirige al consumidor final en un establecimiento al público (Fábrica, Empresa Constructora, de Importación, de Distribución,...).

Observación:

-

La distinción entre segmento de Comercio y Empresas es distinta a partir de 1995. Hasta entonces se venía considerando la cifra de ventas como variable diferenciadora.

-

La experiencia aconseja este cambio basado en comportamientos financieros diferentes. Así un comercio es susceptible de utilizar medios electrónicos de pago y una empresa no.

-

Con independencia de que siempre puedan existir fronteras dudosas, sobre todo en empresas comerciales de tamaño importante, se pretende asociar el concepto de comercio al de “tienda” y el de empresa al de “Empresa”.

5.- Sector Público:

Sector contable de Administraciones Públicas (Administración Central, autonómica, local, seguridad social, ...)

6.- Promotores:

Personas jurídicas, titulares de operaciones de préstamo a promotor.

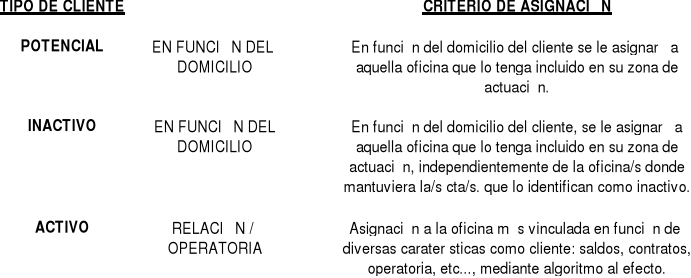

3 CRITERIO DE CLIENTES ACTIVOS E INACTIVOS

Se considera clientes activo el cliente con un determinado volumen de negocio y operatoria con BANCAJA en un espacio de tiempo (entendiendo como volumen de negocio la suma en valores absolutos del conjunto de contratos, de activo y de pasivo, de los que el cliente es titular). Por el contrario, cliente inactivo es todo aquel que no cumple los requisitos mínimos de actividad establecidos para el segmento al que pertenece.

Esta clasificación permite establecer líneas de acción diferenciadas, teniendo los inactivos la misma consideración que los potenciales a efecto de asignación a una oficina (los inactivos se asignan por domicilio, por lo que puede darse el caso de que un cliente inactivo se asigne a una oficina donde ni siquiera mantenga cuenta).

DEFINICIÓN DEL NIVEL DE INACTIVIDAD POR SEGMENTO:

| SEGMENTO | CRITERIO DE INACTIVIDAD |

| Rentas Altas | Volumen total de negocio inferior a 25.000 pesetas y número de transacciones en los últimos 12 meses inferior a 12. |

| Rentas Medias | |

| Mercado Masivo Identificado | |

| Mercado Masivo por defecto | |

| Joven | Volumen total de negocio inferior a 1.000 ptas. y número total de transacciones en los últimos 12 meses inferior a 1 (No incluye el abono de intereses). |

| Comercios | Volumen total de negocio inferior a 100.000 ptas. y número total de transacciones en los últimos 12 meses inferior a 48. |

| Empresas | Volumen total de negocio inferior a 200.000 ptas. y número total de transacciones en los últimos 12 meses inferior a 48. |

| Sector Público. | No clasificado. |

| Promotores | No clasificado |

| Otros | Mismo criterio que el aplicado en Empresas. |

Los clientes nuevos se consideran ACTIVOS, sin aplicarles ningún criterio.

4. CRITERIO GEOGRAFICO

Tras la adquisición del Banco de Murcia, en 1993, y la compra en 1994 de una participación significativa de gestión en el Banco de Valencia, Bancaja ha consolidado su posición como unos de los principales Grupos financieros españoles, reforzándose notablemente esta posición con el Sindibank, integrado en 1999.

Bancaja cuenta con una densa red de oficinas que cubre la Comunidad Valenciana y Albacete, donde ostenta una posición de claro liderazgo. Además dispone de oficinas en importantes poblaciones de otras nueve comunidades autónomas españolas, que cumplen un papel estratégico dentro de la organización.

El ámbito geográfico de Bancaja se ajusta a las coordenadas de mayor crecimiento económico del país.

Tipos de puntos de Servicios.

| 537 Oficinas Universales 121 Banca de Empresas 36 Módulos y oficinas de atención especializada 2 Montes de Piedad 784 Cajeros Automáticos 114.611 Puntos de servicio Telecompra 158 Actualizadores de libretas | Banca Telefónica 3 Centros Autorizaciones Telefónicos 1 Línea directa 1 Servicio Vivienda 1 Servientrada 1 Oficina de Agentes Financieros Banca Electrónica (Bancaja Próxima) |

Distribución de oficinas por Comunidades Autónomas (datos al 30/9/99)

Bancaja Banco de Banco de

Valencia Murcia

Comunidad Valenciana 583 227 2

Región de Murcia - - 60

Madrid 31 8 1

Castilla-La Mancha 19 - -

Andalucía 1 - 15

Islas Baleares 20 - -

Aragón 4 2 -

Canarias 7 - -

Cataluña 31 - -

País Vasco 2 1 -

Total 698 238 78

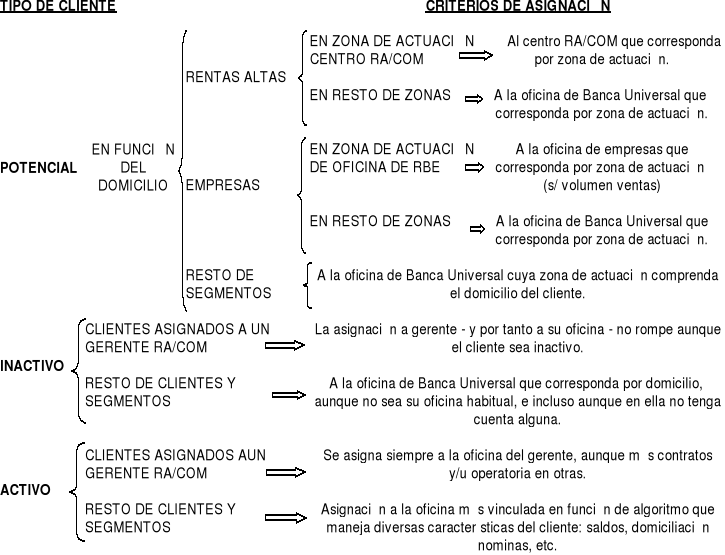

A) ASIGNACIÓN DE CLIENTE A OFICINA

En un entorno de teleproceso, donde los clientes no tienen restricciones para operar y contratar en cualquier punto de venta de la red, es necesaria la asignación de cada cliente a una sola oficina, donde se centralicen todas las iniciativas de gestión comercial.

Finalidad

-

Concentrar la acción comercial con los clientes, actuales o potenciales, en una sola oficina (que no hayan clientes “asediados” por varias oficinas, ni clientes objetivo olvidados por todas).

-

Posibilitar la determinación de cuotas de clientes (relación entre el número de clientes propios y el número total de un mercado) y de cuotas de mercado (relación entre el volumen de negocio de los clientes propios y el volumen de negocio total de un mercado).

-

Establecer objetivos adecuados al potencial real de la oficina.

Premisa

El cliente es libre para decidir donde apertura o mantiene sus cuentas. Por tanto, la asignación de un cliente a una oficina tiene solo carácter interno (para concentrar y medir la gestión comercial) y no supone traspaso de cuentas.

Asignación de cliente a oficina: Criterio General

Asignación de cliente a oficina: Considerando la Regulación del Banco de España (RBE) y los Criterios de Rentas Altas (RA)/Comercio (COM).

B) ZONA DE ACTUACIÓN DE UNA OFICINA (ZONIFICACIÓN)

Es la asignación de un territorio a una oficina en función de su ubicación, especialización y enfoque estratégico.

La determinación de la zona de actuación de una oficina permite establecer normas de funcionamiento de la Organización que eviten situaciones absurdas de competencia interna y medir cada mercado a efectos de cálculo de cuotas y de establecimiento de objetivos.

En junio/92 se realizó el proceso de zonificación de todas las oficinas de la Red, delimitándose los territorios en los que debe centrarse la acción comercial de cada una de ellas. Anualmente es revisado por las Oficinas y Zonas a través de la información de Diagnóstico (listados) que suministra el Departamento de Planificación Comercial para su actuación.

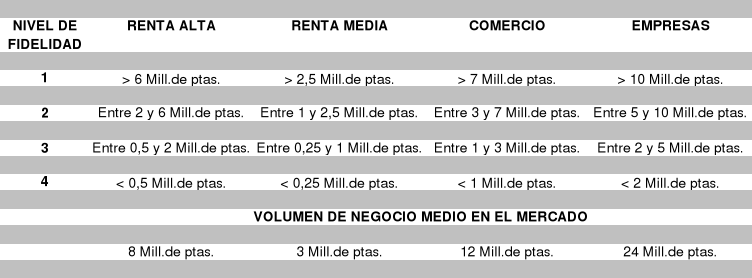

5. CRITERIO DEL NIVEL DE FIDELIDAD DE UN CLIENTE

El nivel de fidelidad de un cliente (1, 2 , 3 ó 4) mide la mayor o menor cesión de su volumen de negocio con BANCAJA; de forma que un cliente con “nivel de fidelidad 1” es aquel para quien BANCAJA es su primera o única entidad financiera y uno de “nivel 4” aquel para quien BANCAJA es una entidad prácticamente marginal para su negocio financiero.

Dado que desconocen el volumen de negocio total de cada cliente concreto en el conjunto del Sistema Financiero, clasifican a sus clientes - en función de la relación entre sus volúmenes con BANCAJA y el volumen de negocio medio de cada segmento en su zona geográfica - por niveles de fidelidad; así, consideramos que un cliente de Renta Alta con más de 6 millones de ptas. De volumen de negocio con BANCAJA tiene un nivel de fidelidad 1 porque esa cifra es superior al 75% del volumen de negocio en el mercado (8 millones) para ese segmento.

En consecuencia, detrás de cada nivel de fidelidad existe una capacidad potencial diferente de generar o atraer negocio hacia BANCAJA y esto se traducirá en diferentes posturas a la hora de exigir esfuerzos comerciales a cada oficina; a nivel de fidelidad 1, por ejemplo, tiene mas saturada su capacidad potencial de generar negocio con BANCAJA que un nivel 4 (escasamente vinculado) y, por tanto, ante cualquier objetivo de venta cruzada los esfuerzos se centrarán, lógicamente, en los últimos niveles.

Criterios para determinar el nivel de fidelidad de un cliente en función del volumen de negocio que mantiene con Bancaja.

No se definen niveles de fidelidad para los siguientes segmentos: Segmento Joven, Mercado Masivo, Otros, Sector Público y Promotores.

6. CRITERIO DEL NIVEL DE RENTABILIDAD DE UN CLIENTE

Con la implantación del proyecto de “Rentabilidad de Clientes” (año 96) disponen de un sistema para conocer la rentabilidad de los clientes, es decir, “la aportación real” que realizan a la cuenta de resultados, posibilitándose con ello la adopción de decisiones comerciales adecuadas.

-

Para determinar el margen que aporta un cliente:

Se calcula la rentabilidad de cada uno de sus contratos (libretas servicio, préstamos, ...) denominando se Margen Financiero.