Telecomunicaciones

Sector de Telecomunicaciones español: El bucle local

SECTOR DE LAS TELECOMUNICACIONES EN ESPAÑA; EL AYER Y HOY.

EL AYER ..........................................................3

EL HOY ............................................................4

ESTRATEGIAS Y NUEVAS TECNOLOGIAS ........5

PROBLEMÁTICA DEL BUCLE LOCAL................7

POSIBLES SOLUCIONES.................................10

EL AYER

Antes de 1998, el sector de telefonía fija era un monopolio “legal” de la Cía. Nacional de Telefónica España, S.A. (compuesta con una significativa participación Estatal y una participación accionarial privada). Las tarifas que cobraba dicha compañía eran homogéneas para toda la población y su calculo era impuesto por el régimen gubernamental de la época (es decir lo fijaba el estado). Dicho calculo no respondía a razones económico-eficientes. Su monopolio era debido a la necesidad social de comunicación y la gran inversión necesaria para su implementación; ello hacia necesario la financiación pública de dicha infraestructura.

La tecnología de la época, solo permitía la implementación de sistema por tonos, (es decir teléfonos de rueda), aunque en dicha época esta tecnología era más que suficiente, para el uso que se requería.

Su consideración económica era más que positiva, y se llego a consolidarse como una empresa refugio, por sus altos beneficios y por su estabilidad (respaldo económico del estado).

El cambio de régimen político no perjudico a esta compañía, que supo diversificar su ámbito de actuación y ampliar su oferta fuera del territorio español.

El estado, el 1 de Diciembre 1998, privatizó la compañía, y paso a manos privadas en su totalidad. Como sector MONOPOLISTA, se reservó la denominada GOLDEN SHARE, o acción de oro, con la cual, el estado podía tomar decisiones en la compañía, sin necesidad de autorización de los accionistas.

Así mismo, sigue siendo el estado, el encargado de aprobar, las tarifas que el consejo de administración sugiere fijar.

En 1997, el gobierno, decidió dar una licencia de telefonía fija, (antes de la plena liberalización del sector), a RETEVISIÓN S.A. Cía., que hasta la fecha, se ocupaba de la transmisión de emisión terrestre, de toda España, así el Ministerio de Fomento, (competencia que hasta entonces poseía) tanteaba la reacción que podría suscitar la liberalización de sector.

Efectivamente, el sector creo suscitación y aparecieron varias operadoras que inicialmente, podían ofrecer servicios de llamadas provinciales e internacionales. Algunas de las compañía son importantes fueron; RETEVISION, UNI2, JAZZTEL, ALO, BT,...........

Dicho servicio, podía ofrecerse, mediante el alquiler de la línea de TELEFÓNICA.

El sector de telefonía local, se aplazó hasta el 15 de noviembre del 2000.

EL HOY.

La infraestructura creada en período de monopolio, aunque productiva ha quedado obsoleta. La evolución de la tecnología, ha permitido la sustitución del cable coaxial tradicional por la red digital. Dicha red, solventa el uso de comunicación telefónica tradicional, con mayor calidad de servicio (servicio contestador, llamada a tres, llamadas en espera,.....), además cubre de forma básica nuevos usos como la aparición de INTERNET.

La implementación de la red digital, debido a las nuevas tecnologías, ha permitido la reducción de su coste (instalación y mantenimiento) de forma considerable.

Cabe destacar el hecho que dicha red fue desembolsada por el Estado, al cual pertenecemos todos.

El liberalización de la telefonía local, no se ha realizado en la fecha prevista. Los motivos alegados, son la falta de medios tecnológicos que soporten la multi-oferta por parte de diversas Cía., Telefónicas.

El sector de la comunicaciones, hoy por hoy, cuenta con importantes barreras de entrada, siendo las más importantes:

Licencia requerida, por parte de la Comisión del Mercado de las Telecomunicaciones.

b.1) Alquiler de la red básica de la compañía dominante, o

b.2) Implementación de una red básica propia (cuyo coste se estima en un mínimo de 100.000 millones de pesetas).

La misma posición dominante que posee Telefónica, como proveedora de servicios globales de telefonía.

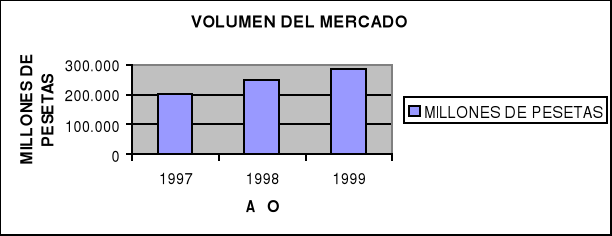

La Distribución del volumen de negocio de las llamadas locales es la siguiente:

Fuente: Diario Expansión 14 de noviembre de 2000

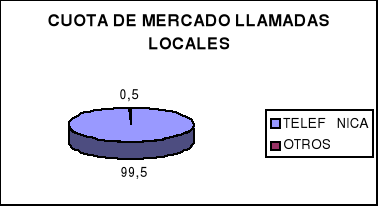

El Reparto dela cuota de mercado de dichos servicios es:

ESTRATEGIAS Y NUEVAS TECNOLOGÍAS

Por las barreras anteriormente descritas, algunas de las diferentes compañías que optan por destacar en el sector de la telecomunicaciones, han desarrollado como estrategia, la implantación de nuevas vías para la oferta de llamadas locales. Siendo las más destacadas;

A pesar de estas barreras, empresas como SLCOM, S.A, que actúa bajo el nombre comercial de ALO, ha superado estas barreras con la oferta de servicios de interconexión telefónica, mediante nuevas sistemas (aunque no precisamente, de nueva tecnología; como es la radio-frecuencia). Así solventan de forma independiente los problemas ( como actualmente se está demostrando) que puede ofrecer la privatización de los servicios de telefonía local.

Esta compañía, de origen Estado Unidense, ofrece servicios de llamadas locales gratuitas, entre clientes ( si no son clientes, ofrecen cuotas inferiores a la del operador por excelencia; léase TELEFÓNICA). Esta política, seguramente, viene instaurada por la de su país natal, en el cual, las compañías telefónicas, ofrecen el servicio de llamadas locales de forma gratuita, pues su coste es mínimo y puede considerarse como de primera necesidad.

Este hecho como posteriormente analizaremos, nos plantea la cuestión; ¿Por qué en España ( o Europa), las llamadas telefónicas locales, son de pago?.

Otra compañía, MENTA, ha solventado estas dificultades de modo más costoso pero en cambio mas beneficioso a largo plazo. Su inversión de 150.000 millones, para ofrecer al 80% de la población catalana sus servicios. No solo solventa la cuestión de las llamadas telefónicas, sino que además su sistema de fibra óptica, le permite ofrecer servicios complementarios como Televisión por cable, Internet a velocidad ( superior a la analógica), video-conferencia,...... Esta empresa de forma temporal, ofrece el servicio de llamadas gratuitas entre los clientes de su empresa. Se prevé que esta política sea aplicada de forma indefinida, para la fidelización de clientes, desviando su fuente de ingresos a servicios complementarios, como llamadas a larga distancia, canales privados de pago, etc... Las llamadas aunque gratuitas, tendrían como coste el pago de una cantidad fija por el consumo de un paquete mínimo.

A pesar de la importante inversión inicial, la tecnología utilizada tiene grandes ventajas comparativas con la competencia, al ofrecer mayor rapidez, así como mayor capacidad de transmisión. Siendo su plazo de obsolescencia, mucho mayor que la de sus competidores.

Esto le crea la ventaja, de ofrecer en primicia la mejoría en la calidad de servicio. Aunque su fase, pionera en nuestro país, pueda crear problemas técnicos de no muy difícil solución.

La Cía. UNI2, (de nacionalidad Francesa) ha tenido la viveza de comprar una red privada ya instaurada en Cataluña; la Generalidad de Catalunya, posee (ahora en un 40%) una red de interconexión propia. Dicha red es digital ( igual que la de TELEFÓNICA), por tanto permite las mismas prestaciones. Así la red troncal de Barcelona la tiene realizada, y puede de forma progresiva, ir extendiéndola, a medida que su segmento de mercado lo requiera. Decimos segmento de mercado, por el hecho de que solo las empresas pueden suscribir sus servicios, siendo el coste de estos, de menor cuantía que los ofrecidos por TELEFÓNICA.

LA PROBLEMÁTICA DEL BUCLE LOCAL.

El bucle local como tal, no es más que la línea telefónica que va desde nuestra casa, nuestra oficina,..... al centro de gestión de dicha red (actualmente en posesión de telefónica).

Este hecho origina la necesidad por parte de los nuevos competidores de utilizar dicha red, con el consiguiente pago por su uso (CUOTA DE INTERCONECXIÓN).

El pasado día 15 de Noviembre, las operadoras ya estaban en posición legal, de ofrecer dichos servicios. Pero ninguna, ha podido realizarlo.

La liberización del sector de las comunicaciones, tenía como objetivo la disminución del coste y optimización de las llamadas telefónica. Este hecho, hasta la fecha no ha sido logrado. Telefónica tenía que haber hecho pública una lista a otros operadores de centrales de interconexión del bucle local, pero todavía no lo ha hecho. Una vez que se confeccione la lista, los operadores tendrían que realizar una serie de pruebas de interconexión, que durarían 90 días. Dicho hecho, ya está en conocimiento de la comisión del mercado de las telecomunicaciones (CMT)

La posición dominante de la empresa TELEFÓNICA, aún estando en manos privadas, actúa como un MONOPOLIO. Las razones económicas para justificar dicha afirmación es, que en el periodo en el cual la compañía ha estado de forma mayoritaria en manos privadas (3 años), y actuando en el marco de sector liberalizado.

Sus tarifas de precios, han disminuido a razón de la evolución de la competencia, pero en cambio,

Las tarifas locales, en la cuales no han sufrido hasta fecha competencia, han incurrido en un considerable aumento.

Telefónica, a través de su antiguo presidente, Juan de Villalonga, afirmó que las llamadas locales eran deficitarias; ¿Alguien se lo cree? Si es el tipo de llamada que más tráfico tiene.

La maximización de beneficios de forma discriminada, aboga por la inclusión dentro de la gestión regional de servicios, de diferentes políticas de precios frente a la competencia existente es decir; donde hay competencia OLIGOPOLIO, donde dónde no la tiene MONOPOLIO.

Como podemos ver en el gráfico el precio de telefónica es más alto si en ese mercado hubiese competencia perfecta. La política de fijación de precios de telefónica se ha basado en la maximización de sus beneficios, habiendo la consiguiente pérdida de bienestar social, o pérdida irrecuperable de eficiencia que comprende la (Zona Azul). El excedente de los consumidores en caso de existir

competencia perfecta (sería la zona roja) Existe un consumo contenido por la existencia de monopolio en la (zona punteada)

La cesión de una red básica a una compañía privada, cuyo coste de instauración es superior a los 100.000 millones, no permite una rápida viabilidad de la competencia.

Esta decisión repercutirá, de forma sustancial en la evolución de la competencia en el sector de las telecomunicaciones.

En estos últimos días, telefónica lleva a cabo una política de discriminación de precios en llamadas locales. Se trata de uno de los tan conocidos “Planes”. Ha comercializado 2 bonos de llamadas metropolitanas, de 10 horas por 700 y 1.400 pesetas en horario reducido y normal respectivamente. Estos nuevos productos han tenido una buena aceptación entre los consumidores que han contratado, hasta el 15 de noviembre 119.303 bonos ciudad plus y 79.501 bonos ciudad y 24.715 tarifas planas.

Podemos afirmar que se trata de una discriminación de precios por aplicarse sólo a aquellas personas que inviertan cierta cantidad de su tiempo en suscribirse, o aquellas que por su gran volumen de llamada a un número específico vean una considerable rebaja de su factura telefónica. No sería una discriminación de precios si se implantase con carácter general a todos los usuarios de forma automática. (Disminución de tarifas)

La discriminación de precios, repercute directamente en la demanda existente. La demanda con capacidad adquisitiva se muestra más inelástica (menos indiferencia ante la alteración de precios); en cambio otro segmento de la población y no por ello poco significativo, es incentivado al consumo con una reducción de precios que proporciona un incremento en el consumo del mencionado sector.

Así, la empresa monopolística sin tener en cuenta el coste de producción (en este sector en concreto aparentemente es escaso o nulo) se suma un incremento la facturación y de beneficios, satisfaciendo a una gran parte de la población.

TELEFÓNICA, como empresa dominante del sector, defiende hasta el último momento el regalo que su privatización cedió. Como empresa, tiene diversificados sus riesgos, estando presente en diversos sectores. Esto le permitiría incurrir de forma poco arriesgada en una política de precios agresiva que ahuyentara a la competencia, aún así no realiza tal opción; Los motivos lógicos entrados, pueden indicarnos que su propia posición dominante, no sufre el peligro de competencia. Y así lo demuestra la realidad actual.

Su bastión, que es la posesión de la red básica, le permite afrontar la competencia desde la gestión monopolista del mercado.

Cuenta además como ventaja, no la fidelización del cliente, (pues quien más o quien menos tiene ciertas quejas hacia la compañía). Si no que los clientes, influidos como no por campañas publicitarias, tiene en cuenta el hecho de que los problemas de infrastructura no los solucionara su compañía, si no TELEFÓNICA, ello suscita el miedo de no recibir el servicio (aunque pésimo, no aún peor) por parte de TELEFÓNICA.

En conclusión, la posición dominante de telefónica, hace inviable la realización en régimen de competencia perfecta (con las implicaciones económicas que ello significa) de llamadas locales, a corto plazo.

POSIBLES SOLUCIONES.

La solución que creemos factible es la expropiación del bucle local a telefónica, haciendo uso de su derecho (GOLDEN SHARE). En un principio dicha solución puede sonar un poco extremista, pero tenemos que recordar que dichas instalaciones las sufraguemos todos los españoles, y que dicha compañía se privatizó a un precio, que en la actualidad podemos considerar simbólico.(realmente fue un chollo).

El estado sería propietario de las líneas telefónicas de van de nuestra casa, al centro de conexión. Realizaría un concurso para gestionar el mantenimiento y renovación de dichas instalaciones. Dicho coste se recuperaría después, imponiendo una tasa especial a los operadores, en función del numero de participante, así como de su utilización que hagan de dichas líneas.

Así el incremento de la competencia desembocaría en el reparto equitativo de los costes básicos de mantenimiento de línea. Es decir, a mayor número de empresas en competencia, menor coste por la utilización de la red básica. Podríamos afirmar que ese incremento de competencia con un menor coste variable medio, incurriría en una disminución del coste del servicio, desembocando de forma irremediable en precio=CMg., es decir la ansida libre competencia.

Este caso lo podemos comparar con los ferrocarriles británicos. Las vías de ferrocarril son de propiedad estatal, pero los trenes, son de compañías privadas. El estado cobra al las diferentes compañías usuarias tasas de utilización, así sufraga el coste de gestión y mantenimiento de la líneas ferroviarias.

Creemos que esta puede ser una posible solución para evitar la posición dominante de TELEFÓNICA, en dicho tipo de llamadas.

Teniendo en cuenta que los costes de las telecomunicaciones son básicamente fijos (costes de infraestructura) podemos destacar como ejemplo el caso de la empresa MENTA. Sus costes fijos actuales, es decir los más importantes, no pueden sufragarse ni en una parte significativa con la cuota de mercado actual. Por tanto la facturación de sus servicios, podemos describirla de la siguiente manera:

-

Si ésta actuase de forma monopolista su facturación no podría ser inferior a su coste de producción. (Costes Total Medios);

-

En cambio, su actuación puede definirse como de competencia perfecta, dentro de lo que le permite la empresa dominante actual. P~CMg

A falta de datos fehacientes, podemos intuir, que la empresa opera bajo una política de fijación de precios, igual al mínimo de los costes variables medios a corto plazo. Así la empresa asegura la competencia a corto plazo difiriendo la inversión actual (costes fijos) a un futuro de medio-largo plazo.

El precio de optimo viene reflejado por P(cuando coste marginal=Coste total medio). En el Caso de P', existirían beneficios y muchos alicientes a la aparición de nuevas empresas en el sector.

La entrada de nuevas empresas, como podemos ver en el gráfico, haría descender el precio del producto, progresivamente hasta llegar al optimo.

En este mismo gráfico podemos observar que con la medida propuesta, los CF descenderían a medida que se incrementas la competencia. Transformando el grueso de los costes a C.variables.

Previsiblemente la demanda se incrementaría al existir un “libre mercado”, en cual incentiva el consumo de diversos bienes, además de los tradicionales. Incrementado las prestaciones, creemos que la curva de demanda se desplazaría de forma considerable

1

1

CMg

Demanda

IMg

Precio

Competitivo

Precio Monopolista

Demanda entre 25 y 60 años

Demanda >65 y< 25

Q1*

Q2*

P1

P2

P'

P

Q

CMg

CMe

Beneficios

D'

D''

O1

O2

O3

.p*

.p3

.p2

Descargar

| Enviado por: | Alberto |

| Idioma: | castellano |

| País: | España |

Todos los derechos reservados.