Contabilidad

Responsabilidad social de los contables del siglo XXI

Universidad de Puerto Rico

Recinto de Río Piedras

Facultad de Administración de Empresas

Departamento de Contabilidad

Corporate Social Responsibility:

Emerging Role of Accountants in the 21rst Century

Introducción

Durante los últimos años la contabilidad ha evolucionado a pasos agigantados dando gran importancia a esta profesión, buscando interiorizar el concepto "contabilidad como ciencia". La misma se empieza con la ética profesional puesto que siempre se relaciona de una u otra forma con los seres humanos.

La contabilidad como ciencia es una de las bases más importantes que conlleva a la investigación y profundización de los conocimientos científicos para buscar no solo la utilidad sino el beneficio verdadero que nos sirva para la toma de decisiones, sin dejar a un lado la responsabilidad y el compromiso social.

Por otro lado, el contador es un profesional capacitado que presta su servicio a las empresas para la toma de decisiones eficientes, y el buen manejo de sus recursos económicos y financieros. Por tal motivo, los contables tienen una participación activa en la vida económica tanto del país como de la empresa. Por ende, el mismo debe actuar de manera responsable, manteniendo la buena fe, integridad, dignidad y capacidad profesional, observando las reglas de ética en todos sus actos y el desarrollo de sus actividades, ya sea independiente o dependiente de la profesión contable.

Por esta razón, la investigación realizada se enfoca en definir el concepto de Responsabilidad Social Corporativa (RSC) en el área de la contabilidad como herramienta importante en el desarrollo de las empresas del siglo XXI. A su vez, identificaremos como ha transcendido la historia de la RSC. Por otra parte, destacaremos los costos y beneficios a los que se enfrentan las empresas cuando implementan esta herramienta en el área de trabajo. Además, evaluaremos que esta haciendo la contabilidad para medir y divulgar la información como activo intangible. Por último, pero no menos importante veremos como algunas empresas están utilizando la herramienta de RSC para maximizar sus ganancias y, a su vez colaborar con la sociedad.

Tabla de Contenido

Capítulo I

Definición e historia del concepto Responsabilidad Social Corporativa

La Asociación Española de Contabilidad y Administración de Empresas (AECA) establece que: "La Responsabilidad Social Corporativa (RSC) es el compromiso voluntario de las empresas con el desarrollo de la sociedad y la preservación del medio ambiente, desde su composición social y un comportamiento responsable hacia las personas y grupos sociales con quienes interactúa; la RSC centra su atención en la satisfacción de las necesidades de los grupos de interés a través de determinadas estrategias, cuyos resultados han de ser medidos, verificados y comunicados adecuadamente, y va más allá del mero cumplimiento de la normativa legal establecida y de la obtención de resultados exclusivamente económicos a corto plazo."

Según la Cátedra en Análisis de la Responsabilidad Social de la Empresa (Departamento de Economía y Administración de Empresas), la Responsabilidad Social Corporativa surge en Estados Unidos a finales de los años 1950 y principios de 1960, a raíz de la Guerra de Vietnam. El mismo despierta el interés en los ciudadanos que comienzan a creer que, a través de su trabajo en determinadas empresas o comprando algunos productos, están colaborando con el mantenimiento de determinados regímenes políticos, o con ciertas prácticas políticas o económicas éticamente censurables. En consecuencia, la sociedad comienza a pedir cambios en los negocios y una mayor implicación del entorno empresarial en los problemas sociales.

Tal como se apuntó al principio, los antecedentes históricos de la RSC se remontan a siglos pasados y se encuentran en los propios orígenes de las organizaciones que unieron capital y trabajo para generar riqueza y beneficio, aunque en el camino los abusos sobre los trabajadores hayan sido notorios. Todos recordamos las condiciones de explotación a la que los trabajadores se vieron sometidos en el período de la Revolución Industrial, pero debemos tener en cuenta que en épocas más lejanas la esclavitud fue la base para la economía de las sociedades "modernas". Es precisamente en tales entornos de dureza extrema en el que surgen líderes empresariales que actúan para cambiar las cosas.

Durante la época victoriana en Inglaterra aparecen empresarios como Robert Owen y otros que simbolizaron muchos de los hilos conductores del pensamiento del siglo XIX sobre el impacto de la Revolución Industrial, demostrando que la producción puede ser eficiente y responsable. Owen, quien comenzó trabajando como ayudante de un fabricante de paños textiles, creó años más tarde (1820) en New Lanark una importante comunidad industrial, hoy declarada patrimonio de la humanidad, donde la cooperación y el apoyo mutuo eran las normas del diario vivir. Además introdujo diversidad de medidas de bienestar, que comprendían la sanidad pública y la educación, desterrando el trabajo infantil y las condiciones penosas. Por ende, estaban convencidos de que el "carácter" del hombre le es "formado" por su ambiente y si se cambiaba su entorno sus "vicios" serían suprimidos y sus conductas se modificarían favorablemente.

Por otra parte, cabría destacar esta actuación como un desafío no conformista por parte de los empresarios, convirtiendo como recurso los cambios sustanciales en su quehacer empresarial.

Capítulo II

Desempeño y función de la contabilidad en la Responsabilidad Social Corporativa

La contabilidad debe hacerse eco de la Responsabilidad Social Corporativa por distintas causas, no independientes, sino interrelacionadas entre sí, que esquemáticamente resumimos en cuatro puntos:

1. La contabilidad es una disciplina social.

2. La contabilidad es un instrumento para la toma de decisiones.

3. La RSC forma parte del patrimonio empresarial.

4. Los informes sobre RSC precisan normalizarse.

Muy frecuentemente las empresas han ido tomando sus decisiones sin tener en cuenta el marco en el que desarrolla su actividad generando externalidades negativas en más ocasiones de las que sería deseable e incluso previsible. Así, podríamos decir que durante mucho tiempo la información contable “no se ha visto obligada” a incidir sobre los aspectos sociales de la empresa, permaneciendo al margen de estas cuestiones.

Además la información que los reportes contables incluyen sobre el aspecto laboral o medioambiental no responde a la información que verdaderamente realizan las empresas. De modo, que deberían enfatizarse en otorgarle a la contabilidad los instrumentos necesarios para que ponga de manifiesto la implicación social de la empresa.

A su vez, los reportes externos deberían reflejar la repercusión social de la empresa de manera íntegra, no considerando sólo aspectos parciales, como pueden ser ciertos datos laborales o medioambientales, sino una visión global del marco social en el que se desenvuelve y al que se dirige la organización.

Por ello, la contabilidad modifica y aumenta a lo largo de su desarrollo la información que suministra tratando de dar respuesta a los cada vez mayores usuarios que esperan de ella que contribuya a mejorar y facilitar su posición a la hora de enfrentarse a una toma de decisiones.

No obstante, la adecuada gestión de la Responsabilidad Social Corporativa de las empresas representa una oportunidad importantísima para proyectar positivamente determinados activos intangibles en la sociedad y asociar la imagen de la compañía con los mismos, es importante crear una integración entre Marca y Responsabilidad Social Corporativa y la sociedad debe identificarlo y percibirlo como tal.

Robert Kaplan, de la Universidad de Harvard realizó un estudio en el que se estima que en los próximos años, el 85% del valor de una empresa provendrá y dependerá en gran medida del valor de los activos intangibles de la misma.

Además, se le atribuye importancia a los activos intangibles, ya que reside en su capacidad de crear valor dentro de la organización, de tal modo que se considera que estos activos poseen los atributos capaces de otorgar una verdadera posición competitiva en el mercado. A fin de que las acciones dentro del marco de la RSC, generen un valor para la empresa de naturaleza intangible y de difícil medición. Sin duda estas transmitirán a todos los agentes sociales a contribuir y generar uno de los activos que puedan mejorar la imagen o reputación de una empresa.

De hecho, la mayoría de las empresas que desarrollan acciones en este ámbito efectúan un proceso de comunicación de los mismos al exterior, con el objeto de dar a conocer su implicación social, contribuyendo a potenciar su imagen de empresa socialmente responsable. De igual modo, el comunicar la actividad social empresarial, pretende poner de manifiesto una imagen de empresa socialmente responsable ante la comunidad. De manera que las empresas difunden su contribución a las causas sociales con las que colaboran, ofrecen datos relativos a sus recursos humanos, comunican sus compromisos medioambientales, y su contribución a mejorar el entorno, etc.

Según Isabel de Lara Bueno, profesora de la Universidad Rey Juan Carlos, indica que esta información no es normalizada y por consiguiente, muchas empresas tienden a manipular los factores positivos de su actuación social, omitiendo cualquier elemento que genere efectos sociales contraproducentes.

Por todo ello, sería pertinente que la contabilidad asumiera un mayor rol social y contribuyera a manifestar aquella información de trascendencia social que verdaderamente refleje la RSC de las empresas, aportando su carácter riguroso, concreto y obligatorio. De tal forma, que contribuya a dar un paso más en la evolución de este proceso informativo.

En este proceso, la contabilidad podría tomar como modelo a empresas que actualmente estén poniendo en práctica la Responsabilidad Social Corporativa, como lo es Global Reporting Iniciative (GRI) que ha pasado a desempeñar un papel esencial en la divulgación de información económica, social y medioambiental (Páez, 2003: 60).

No obstante, lo que actualmente estamos entendiendo por RSC se refiere no tanto a una consideración integrada de la acción empresarial en su marco social interno y externo, sino de acciones socialmente responsables, es decir, hechos puntuales enmarcados o no en la vida de la empresa, con un determinado grado de perdurabilidad o compromiso social.

Por ello, la información que se establezca deberá contener, por un lado, aquellos aspectos sociales de los que intrínsecamente debe responder la empresa, tales como seguridad en el trabajo, contratos legales, mínimos medioambientales, etc. Y por otra parte, que permita poner de manifiesto aquellos otros factores que la empresa asuma voluntariamente, como compromisos sociales a través de donaciones, contribuciones al medio ambiente, etc.

En fin, la función social de la contabilidad no solo debe servir para la maximización de la utilidad sino que debe buscar un bien común. Según Jesús Alberto Suárez de la Revista Legis Del Contador si utilizamos los fundamentos de disciplina contable estos aportarían desarrollo en la economía y así tendría un mejor respeto el profesional contable visto como un pensador social, no teniendo solo pertenencia sino también pertinencia.

Estos cambios han dado paso a nuevas formas de ver y analizar el papel de los contadores dentro de las empresas y en su gran mayoría dentro de la sociedad; ya no solo como el de recolección y generador de información, sino como un pensador que aporte con investigación y conocimiento, ideas que ayudarán a mejorar el funcionamiento no solo de las organizaciones, sino de la comunidad en general. El contador debe tener antes que formación académica una formación como persona, con altas cualidades morales para así fundamentar una nueva técnica contable que se adapte a los requerimientos a nivel mundial.

Capítulo III

¿Qué se esta haciendo para medir y divulgar la información relacionada a la Responsabilidad Social Corporativa?

Según Laurent Leduc en su artículo “Measuring social responsibility”, la Responsabilidad Social Corporativa se ha visto como la responsabilidad que tienen las corporaciones con los accionistas. Es decir, que las mismas tienen la obligación de tratar a los dueños o accionistas de una forma legal, justa y responsable. En otras palabras, no abusar ni malgastar los recursos que estos inviertan. De dichas acciones es de lo que la alta gerencia se encarga, de un enfoque financiero, de hacer el trabajo y las pruebas necesarias para llevar a cabo estas responsabilidades de forma efectiva.

Lo cierto es que este mundo tan cambiante, donde la capacidad de desarrollo de las compañías es parte fundamental de identificarlas como lo mejor de lo mejor, ha llevado a las mismas a pensar no tan sólo en un enfoque financiero sino en algo más allá que el dinero, un enfoque más social y ambiental. Lo que viene acompaño del dilema de cuan importante y cómo se debe registrar este tipo de información intangible.

Actualmente las empresas les enfatizan a los contadores que además de supervisar y divulgar la información financiera deben medir meticulosamente la información no financiera como lo es la información de capital ecológico y social.

Por otra parte, la profesión de contabilidad esta tratando de ampliar las formas de poder medir y divulgar este tipo de información que a largo plazo tienen un impacto positivo para le empresa. Un ejemplo es “The Canadian Institute of Chartered Accountants” (CICA), quienes han tomado una iniciativa de expandir la contabilidad para un nuevo nivel de pensamiento.

Una manera en la cual se esta trabajando para medir activos intangibles o información no financiera es el modelo total de la creación del valor (TVC). Lo cual contribuye a la nueva visión de la contabilidad; balancear el enfoque tanto en la contabilidad interna o tradicional como en la contabilidad externa. Esta nueva herramienta podría ayudar a las empresas a realizar el funcionamiento de la misma de una forma eficaz, podría mejorar la calidad y a su vez la confianza tanto de los clientes o consumidores y los suplidores e inversionistas. Además ayuda a mejorar las comunidades y mejora por consiguiente la información financiera.

Esto de la divulgación no tan sólo viene por la intención de la contabilidad de moverse de lo tradicional a una visión un poco más abarcadora. Surge además por la presión que están ejerciendo partes interesadas del asunto como lo son empleados, agencias reguladoras, organizaciones no gubernamentales y como mencionaron anteriormente los inversionistas. Los cuales están exigiendo cada vez más que se divulgue la información de la RSC no financiera.

Otra forma que se esta tratando de utilizar para medir y divulgar indicadores de RSC lo es el Fondo Triple (TBL). La iniciativa de divulgación global (GRI), la cual es el estándar internacionalmente aceptado para divulgación del TBL, fue creada en el 1997 para traer consistencia al TBL que divulgaba procesos realzando la calidad, el rigor y la utilidad de la divulgación. Además surgen con la intención de complementar los Principios Generalmente Aceptados de Contabilidad (GAAP), proporcionando una base de credibilidad y precisión en la divulgación de la información no financiera.

Capítulo IV

Los efectos que tiene la Responsabilidad Social Corporativa en las empresas

Actualmente las empresas se ven en un ambiente altamente competitivo donde se enfrentan día a día a retos, los cuales las harán distinguirse de una empresa a otra. Una de las herramientas para lograrlo es la RSC, el cual es utilizado como instrumento estratégico para desempeñarse eficazmente. Otorgando un beneficio tanto a las compañías, como la sociedad en general.

Los beneficios de la Responsabilidad Social pueden ser medidos de diversas maneras, basándose en información cuantitativa y cualitativa. Algunas empresas han expresado que han utilizado este tipo de herramientas y observan grandes beneficios tangibles en sus operaciones generales.

En 1999, un estudio publicado en Business and Society Review mostró que grandes corporaciones descubrieron que las empresas que hacían público su compromiso de honrar a sus códigos de ética adquirieron un desempeño tres veces mayor al de aquellas que no lo realizaron, tomando como parámetro el valor agregado en el mercado.

Un ejemplo de una empresa que con los beneficios del RSC han ayudado a mejorar el desempeño de la misma es IBM Corp. La misma le solicito a David Lewin, profesor de la UCLA que realizara un estudio a ciertas empresas con el fin de determinar la relación entre las donaciones corporativas y el desempeño corporativo. El estudio demostró que las firmas más propensas a beneficiar la sociedad obtenían una tasa de retorno significativamente más alta por parte de sus inversionistas. Lewin concluyó que “la filantropía corporativa puede, con el tiempo, fortalecer el desempeño de los negocios”.

Según la Profesora Saucedo de la Universidad Autónoma Coahuila, México, diversas iniciativas de RSC, particularmente aquellas que están orientadas al medio ambiente y al ambiente laboral, pueden ser factores que ayuden a reducir los costos drásticamente y disminuir los gastos e improductividad. Por ejemplo, muchas iniciativas relacionadas al reciclaje las cuales eliminan los costos de desechos y generan ingresos mediante la venta de materiales reciclados. Por otra parte, en el área de recursos humanos, se ofrecen programas de balance entre la vida personal y el trabajo, los cuales reducen el ausentismo e incrementan la retención de empleados. A su vez, permiten a las empresas ahorrar dinero gracias a una reducción de costos de contratación y entrenamiento.

Una empresa socialmente responsable puede beneficiarse de su reputación entre el público, así como de su reputación entre la comunidad empresarial, incrementando así la habilidad de la empresa para atraer capital y asociados. Por ejemplo, en 1997 un estudio llevado a cabo por dos profesores de gestión del Boston College demostró que excelentes relaciones con los empleados, los consumidores y la comunidad, es más importante que las grandes utilidades para lograr ser parte de la lista anual de empresas más admiradas según la revista Fortune.

Por otra parte, las empresas han utilizado la responsabilidad social corporativa, ya sea en el ámbito: ambiental, social y económico como una manera de reforzar su reputación o imagen de marca, lo que ha servido para incrementar las ventas y atraer capital de inversión.

Por este motivo en los Estados Unidos, los consumidores gastan aproximadamente 110 billones de dólares en productos que se identifican como “social o ambientalmente progresivos”. Asimismo, las empresas que han integrado el factor ambiental en sus decisiones de negocios están comenzando a obtener beneficios de instituciones financieras y compañías de seguros, según un informe del Aspen Institute, efectuado en 1999.

De acuerdo con el Profesor Carroll (1999), desde los años cincuenta se han realizado investigaciones sobre la responsabilidad social corporativa, que buscan responder a las expectativas de la comunidad para ayudar a crear una mejor sociedad. Sin embargo, existe una contraparte.

No todos los estudiosos de la RSE están de acuerdo en que sea obligación moral por parte de las empresas destinar recursos para ayudar a resolver problemas sociales. Por esta razón hay personas como Milton Friedman que establece que la solución de los problemas sociales es asunto del gobierno, de tal manera que los gerentes que se integran en actividades sociales actúan irresponsablemente, pues la cantidad de dinero destinada a acciones inherentes a su responsabilidad social procede ya sea de repartir un dividendo menor a los accionistas, de incrementar el precio de venta o de reducir el salario a los trabajadores, ya que esta labor no le pertenece al ámbito empresarial, sino al gobierno.

Pero a pesar de esta forma de pensar de ciertas partes, lo cierto es que los resultados que se esta recibiendo sobre los beneficios que obtienen tanto la compañía como la sociedad son muy significativos. Por consiguiente la responsabilidad social corporativa trae mejores beneficios para las empresas aunque se tengan que incurrir en altos costos, ya que las mismas serán compensadas a largo plazo.

Las compañías que incorporen la responsabilidad social, ya sea para mejorar el medio ambiente o las condiciones sociales, al pasar del tiempo reflejarán más ganancias. Esto ocurre debido a que los consumidores constantemente están en la búsqueda de productos de alta calidad y de compañías excepcionales que cumplen con los estándares de la RSC.

Capítulo V

Casos de Responsabilidad Social Corporativa

Durante los últimos años la responsabilidad social corporativa ha tomado un auge a nivel de estrategia empresarial como hemos mencionado anteriormente. Por este motivo las organizaciones e instituciones desarrollan iniciativas para promover la integración de la ética y los valores. De esta manera una empresa podría trabajar tanto de forma interna como externa, es decir, puede mantener su compromiso con los clientes, proveedores y la sociedad en general. Por lo tanto, empresas como IBM Corp. han creado programas que apoyan las necesidades de la comunidad.

En el caso de la empresa IBM esta 100% comprometida a implementar en su sistema de contabilidad y de organización multinacional el concepto de responsabilidad social corporativa. Por este motivo, ofrece ayudas en tecnología, asiste proyectos y apoya el tiempo y la capacidad de sus empleados. Por tal motivo, en noviembre de 2003 IBM crea el programa “On Demand Community” que es la primera iniciativa de IBM que apoya y motiva la responsabilidad social corporativa a través de labor voluntaria. A su vez, trata de implementar su tecnología y conocimientos para la solución de problemas que afectan de manera directa a la sociedad, negocios y calidad de vida del ser humano.

Un ejemplo del programa “On Demand Community”es que ofrece a sus empleados un amplio conjunto de herramientas, recursos, información y soporte destinado a aumentar el valor de las actividades de voluntariado que realicen. De esta manera sus horas empleadas como voluntariado pueden conllevar a que se conceda una donación en metálico o tecnología a las entidades en las que el voluntariado participe.

Además de ofrecer ese programa para sus empleados tiene otros programas, tales como: KidSmart, MentorPlace, TryScience, World Community Grid, etc. que confirman su compromiso con la responsabilidad social corporativa.

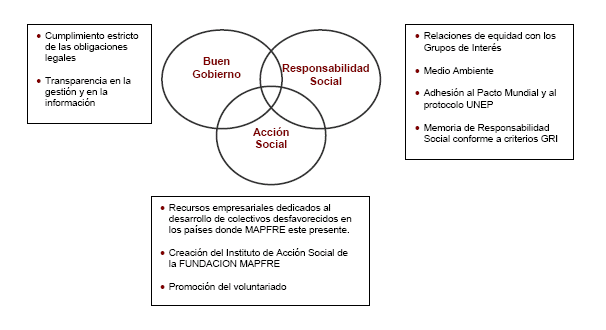

Otro ejemplo de RSC lo puede ofrecer la empresa MAPFRE, ya que esta considera que cada empresa debe tener un programa que motive e implemente a su organización la responsabilidad social corporativa. Por tal razón el modelo MAPFRE parte de:

-

el buen gobierno

-

la responsabilidad social como el mantenimiento de la equidad, y

-

acción social

El siguiente es el modelo de responsabilidad social de MAPFRE:

Por otro lado, en Puerto Rico contamos con compañías como lo es Banco Popular Fuondation la cual fue creada con el propósito de trabajar por el bienestar social y económico de las comunidades que sirve el Banco.

Las iniciativas principales de dicha fundación están enfocadas al desarrollo de programas comunitarios y educativos. El propósito de estos programas es desarrollar las comunidades y transformar la vida de las personas.

Al igual que IBM y MAPFRE el Banco Popular Foundation está alineado con organizaciones que tengan su misma visión y en el cual sus empleados formen parte de sus proyectos.

Por otro lado, el contador del siglo XXI tiene un compromiso por la responsabilidad social corporativa como las empresas multinacionales. Por lo tanto, deben incorporar dentro de sus conocimientos la ética profesional que respalda el prestigio y la confianza que este obtendrá a lo largo de su carrera.

El papel que debe desempeñar un contador de este siglo es el incrementar sus conocimientos, actuar con honestidad, actualizarse con nuevas tecnologías y cambios en leyes para que de esta forma no pierda la confianza depositada en sus habilidades como profesional.

Por ende, su responsabilidad social corporativa es impulsar el desarrollo económico de una sociedad. En otras palabras, el contador de este siglo debe actuar como una agente de cambio que impulse al logro continuo de sus tareas cotidianas. Como por ejemplo el análisis de información contable para que este realizada de una manera más sencilla y exacta debido a que este debe mejorar la visión de su profesión, ya que en él está realizar un cambio que contribuya con el bien de la sociedad.

Conclusión

Como destacamos a lo largo de la investigación, la gestión de la Responsabilidad Social Corporativa de las empresas representa una oportunidad importante para proyectar positivamente determinados Activos Intangibles en la sociedad. Además posibilita el poder asociar la imagen de la compañía con los mismos, creando un vínculo entre marca y Responsabilidad Social Corporativa, la cual la sociedad pueda identificar y percibirla como tal.

Es por esto que podemos concluir que los cambios que enfrentan las compañías día tras día han dado paso a nuevas formas de ver y analizar el papel de los contadores dentro de las empresas y en su gran mayoría dentro de la sociedad. Esto no tan solo como el de recolección y generador de información, sino como un pensador que aporte con investigación y conocimiento, ideas que ayudarán a mejorar el funcionamiento no solo de las organizaciones, sino de la comunidad en general como mencionamos en la investigación.

Por tal motivo, estamos de acuerdo que integrar la responsabilidad social corporativa es impulsar el desarrollo económico de una sociedad. En otras palabras, el contador de este siglo debe actuar como una agente de cambio que impulse al logro continúo de sus tareas cotidianas, ya que en él está realizar un cambio que contribuya con el bien de la sociedad.

Además podemos concluir que es de suma importancia que las empresas se enfoquen no tan sólo en el aspecto financiero sino en algo más allá que el dinero, un enfoque más social y ambiental. Es por esto que se debe medir meticulosamente la información no financiera como lo es la información de capital ecológico y social.

No obstante, con todas estas consecuencias que de una manera u otra se pueden identificar como positivas, las empresas se enfrentan al dilema de que si verdaderamente se comportan como ciudadanos corporativos responsables o realmente se esconden detrás de una publicidad para destacar sus productos y así atraer a un mayor número de consumidores. Otro dilema es que muchas personas piensan que las empresas corren peligro cuando se inmiscuyen en temas sociales y políticos, pero también corren peligro cuando las mismas solamente se dedican a maximizar sus ganancias.

Finalmente creemos que independientemente de las críticas negativas que se hagan en relación a este tema, el mismo continuará dando un beneficio a largo plazo tanto a la sociedad como a la empresa; y eventualmente las compañías que no utilicen esta herramienta se verán obligadas a implementar este sistema para lograr mantenerse en este mercado empresarial tan competitivo.

APENDICE

APENDICE A

Bitácora de Reuniones y Asistencia

Jueves 7 de junio de 2007

-

Primera reunión en el salón de clases (AMO 407) para conocer los integrantes del equipo de trabajo para hacer la investigación Corporate Social Responsibility: Emerging Role of Accountant in the 21rst Century.

-

Intercambio de datos personales de cada integrante del equipo para que de esta manera se pueda facilitar la comunicación entre todos.

-

Viernes 8 de junio de 2007

-

Segunda reunión del equipo en el salón de clases (AMO 407) para verificar los criterios de evaluación y requisitos de la investigación.

-

En dicha reunión todos los integrantes del equipo se pusieron de acuerdo para que cada uno traiga por lo menos 3 bibliografías para el lunes 11 de junio de 2007.

-

Lunes 11 de junio de 2007

-

Tercera reunión del equipo en la Biblioteca del Edificio Juan José Osuna para verificar y discutir las bibliografías obtenidas por cada miembro del equipo. Además se dialogó a cerca de los posibles temas que podrían ir en el trabajo investigativo. También se pauto la cuarta reunión para el martes 12 de junio de 2007.

-

Todo el equipo quedo de acuerdo en que se encargara de la bitácora de las reuniones y hoja de asistencia.

-

Martes 12 de junio de 2007

-

Cuarta reunión por correo electrónico y msn (Messenger) para seguir discutiendo las bibliografías que se deberán entregar el 14 de junio de 2007.

-

se quedaron en la Biblioteca del Edificio Juan José Osuna para buscar mas artículos para el trabajo investigativo.

-

Miércoles 13 de junio de 2007

-

se reunieron en el Centro de Cómputos de Contabilidad para organizar todas las lecturas y artículos encontrados. Además se verificó que las bibliografías estuvieran redactadas de acuerdo a APA.

-

Viernes 15 de junio de 2007

-

Sexta reunión para comenzar la redacción del trabajo investigativo: Corporate Social Responsibility: Emerging Role of Accountant in the 21rst Century. En la sala de estudio de la biblioteca del Edificio Juan José Osuna.

-

Domingo 17 de junio de 2007

-

Nos mantuvimos en contacto por correo electrónico. De tal manera, que cada uno envió la parte que le correspondía del trabajo.

-

Miércoles 20 de junio de 2007

-

Séptima reunión para continuar el proceso de redacción del trabajo investigativo. La misma se llevo a cabo en la biblioteca de Derecho.

-

Sábado 23 de junio de 2007

-

Octava reunión para continuar el proceso de redacción del trabajo investigativo y finalizar el mismo. La misma se llevo a cabo en el vestíbulo del Edificio Ana María O'niel.

-

Lunes 25 de junio de 2007

-

Novena reunión en la Biblioteca del Edificio Ramón Emeterio Betances para darle los toques finales al trabajo investigativo que deberá ser entregado el martes 26 de junio de 2007.

Asistencia:

Asistencia:

Asistencia:

Asistencia:

Asistencia:

Asistencia:

Asistencia:

Bibliografía

Arias, A., Castaño, N., Moreno, L., Zapata, L. Los principios del contador y su responsabilidad social. Recuperado el 22 de junio de 2007, de

http://www.monografias.com/trabajos23/teoria-contable/teoria-contable.shtml

Auditoría SocialOnLINE. AUDITORIA SOCIAL: Un instrumento para medir la responsabilidad social de las empresas y organizaciones de la Economía Social. Recuperado el 11 de junio de 2007, de http://www.gabinet.com/auditoria.htm

Banco Popular Inc. Lazos con la comunidad: Banco Popular Foundation. Recuperado el 18 de junio de 200, de http://www.popular.com/pr/about/commu/pr-abu-cmu-fund-us.jsp

Bestratén Belloví, M. & Pujol Senovilla, L. Artículo: “NTP 643: Responsabilidad social de las empresas (I): conceptos generales”. Recuperado el 11 de junio de 2007, de http://www.mtas.es/insht/ntp/ntp_643.htm

Bestratén Belloví M., & Pujol Senovilla, L. Artículo: “NTP 644: Responsabilidad social de las empresas (II): tipos de responsabilidades y plan de actuación”, de http://www.mtas.es/insht/ntp/ntp_644.htm

Calderón, N. Etica profesional del Contador y su responsabilidad civil en el ejercicio de su función en el Perú. Recuperado el 18 de junio de 2007, de http://www.monografias.com/trabajos16/etica-del-contador/etica-del-contador.shtml

Canada's Business and Consumer Site. (2006, mayo). Corporate social responsibility Tools. Recuperado el 12 de junio de 2007, de

http://strategis.ic.gc.ca/epic/site/csr-rse.nsf/en/h_rs00040e.html

Coors, A. & Winegarden, W. (2005). Corporate Social Responsibility -Or Good Advertising? Recuperado el 8 de junio de 2007, de http://www.cato.org/pubs/regulation/regv28n1/v28n1-noted.pdf

Correa M., Flynn S. & Amit A. Responsabilidad social corporativa en América Latina: una visión empresarial. Recuperado el 18 de junio de 2007, de http://www.eclac.cl/publicaciones/xml/4/14904/lcl2104.pdf

Cramer, A. & Towose, N. (2004, agosto). How Can Corporate Social Responsibility Initiatives Deliver Results? Recuperado el 11 de junio de 2007, de http://rru.worldbank.org/Discussions/Topics/Topic43.aspx

Crawford, D. & Scalleta, T. (2005, octubre). The Balanced Scorecard and Corporate Social Responsibility: Aligning Values for Profit. Recuperado el 12 de junio de 2007, de http://www.greenbiz.com/news/reviews_third.cfm?NewsID=28999

csr.gov.uk. The Government has an ambitious vision for Corporate Social Responsibility. (2004). Recuperado el12 de junio de 2007, de http://www.csr.gov.uk/pdf/dti_csr_final.pdf

De Lara Bueno, M. I. El papel de la contabilidad ante la Responsabilidad Social Corporativa.

Universidad Rey Juan Carlos. Recuperado el 12 de junio de 2007, de http://www.ujaen.es/huesped/xiiconfe/Comunicaciones/Maria_Isabel_de_Lara_Bueno.pdf

Departamento de Economía y Administración de Empresas Cátedra en Análisis de la Responsabilidad Social de la Empresa. “A FONDO: RESPONSABILIDAD SOCIAL CORPORATIVA”. Recuperado el 11 de junio de 2007, de http://www.nebrija.com/responsabilidad-social/responsabilidad-social.htm

Friends of the Heart. (2005, abril). Corporate Accountability. Recuperado el 13 de junio de

2007, de http://www.foe.co.uk/resource/briefings/corporate_accountability1.pdf

Fundación Ecología y Desarrollo. (2007). “Responsabilidad Social Corporativa”.Copyright ©1992 - 2007. Recuperado el 11 de junio de 2007, de www.ecodes.org/pages/areas/rsc/index.asp

González, M. (2007, 29 de mayo). Una buena Responsabilidad Corporativa es muy útil para

el valor de las empresas. Proyectos y patrocinadores para todo. Recuperado el 12 de junio de 2007, de http://www.tupatrocinio.com/noticia.cfm?noticia=416

IBM® en España. Community Realtions. Recuperado el 18 de junio de 2007, de

http://www-5.ibm.com/es/ibm/ibmgives/

Leduc, L. (2001, agosto). Measuring social responsibility. Recuperado el 13 de junio de 2007, de www.camagazine.com/index.cfm/ci_id/6569/1a_id/1.htm

MAPFRE. MAPFRE Y LA RESPONSABILIDAD SOCIAL. Recuperado el 18 de junio de 2007, de http://www.mapfre.com/mapfreasistencia/es/pdf/modeloresponsabilidadsocial.pdf

Marcoux, A.M. (2000, mayo/junio). Business Ethics Gone Wrong [Versión Electrónica]. Recuperado el 12 de junio de 2007, de

http://www.cato.org/pubs/policy-reports/v22n3/cpr22n3.html

Méndez Picazo, M. (2005, Octubre 26). Ética y responsabilidad social corporativa.

Información Comercial Española, ICE: Revista de economía, ISSN 0019-977X, Nº 823, 2005, págs. 141-150. Recuperado el 11 de junio de 2007, de http://dialnet.unirioja.es/servlet/

Moneva, J.M. (2005). Información sobre la Responsabilidad Social Corporativa: situación y

tendencias. Universidad de Zaragoza. Recuperado el 12 de junio de 2007, de

http://www.revistaasturianadeeconomia.org/raepdf/34/MONEVA.pdf

Muñoz, L.A. (2007). Gestión de la responsabilidad social corporativa en la PYME como

ventaja competitiva y factor diferenciador. Área de Recursos Humanos. Recuperado el 12 de junio de 2007, de http://www.arearh.com/rrhh/gestion_responsabilidad.htm

Navoa Fernández, F. (2003, 23 de noviembre). ¿A qué queremos contribuir? El Mercurio. Recuperado el 11 de junio de 2007, de http://www.ceo.cl/609/article-1274.html

Niskanen, W. (2005). Corporations as Suppliers of Public Goods? Recuperado el 8 de junio de 2007, de http://www.cato.org/pubs/regulation/regv28n4/v28n4-inreview.pdf

PriceWaterHouseCoopers. Servicios de Responsabilidad Corporativa: Contabilidad Social*. Recuperado el 13 de junio de 2007, de http://www.pwc.com/bo/spa/pdf/contabilidadsocial.pdf

Rojas Orduña, O. RSC: Los casos de España, México y Argentina. Recuperado el 18 de junio de 2007, de http://octaviorojas.com/rsc.html

Salgado Mercado, P., García Hernández, P. La responsabilidad social en empresas del Valle de Toluca (México). Un estudio exploratorio. Recuperado el 22 de junio de 2007, de http://dspace.icesi.edu.co/dspace/bitstream/item/1082/1/Responsabilidad_social_e mpresas_valle_Toluca.pdf

Saucedo Soto, J. Diferencias entre el marketing social, marketing con causa y responsabilidad social empresarial. Universidad Autónoma de Coahuila, México. Recuperado el 22 de junio de 2007, de www.ujaen.es/huesped/xiiconfe/Comunicaciones/JUANA_MARIA_SAUCEDO_ SOTO.pdf

Trejos López, M.F. (2003, abril). Responsabilidad ética del Contador Público. Estudio

de casos realizado en la ciudad de Cali. Universidad del Valle. Recuperado el 12 de junio de 2007, de http://www.monografias.com/trabajos16/responsabilidad-etica-contador/responsabilidad-etica-contador2.shtml

Valencia, M. Contabilidad Social y sus implicaciones. GestioPolis.com.

Recuperado el 13 de junio de 2007, de http://www.gestiopolis.com/canales2/finanzas/1/consoimpli.htm

Zulkifli, N. & Amran, A. (2006). Realizing Corporate Social Responsibility in Malaysia: A view from the Accounting Profession. Journal of corporate citizenship, 24; ABI/INFORM Cloral pg. 101. Recuperado el 13 de junio de 2007, de http://proquest.umi.

Lucio A. Muñoz, Socio de Eurogroup Human Resources

28

Descargar

| Enviado por: | Francheska |

| Idioma: | castellano |

| País: | Puerto Rico |

Todos los derechos reservados.