Economía y Empresa

PYME (Pequeña Y Mediana Empresa) en el ambito regional

ÍNDICE

1 - INTRODUCCIÓN ......................................................................................... 4

2 - CARACTERIZACIÓN DEL SECTOR EMPRESARIAL EN

LA U.E : DIFERENTES MODELOS DE PYME ............................................... 5

3 - ESTRATEGIAS DE LAS PYMES ESPAÑOLAS ............................................10

4 - INNOVACIÓN EN LAS PYMES ANTE EL NUEVO ..................................... 13

ENTORNO ECONÓMICO .

4.1 : INVESTIGACIÓN Y RESULTADOS ................................................... 14

4.2 : CONCLUSIONES ............................................................................. 17

4.3 : AYUDAS A LA INNOVACIÓN. .......................................................... 18

4.3.1 : INNOVACIÓN TECNOLÓGICA ERI 2002 - 2006 ............... 18

4.3.2 : PROGRAMA OPERATIVO FEDER - FSE .......................... 19

5 - ESTUDIO DE LA ESTRUCTURA EMPRESARIAL : ESPAÑA…............… 20

5.1 EMPRESAS POR SECTORES DE ACTIVIDAD EN ESPAÑA............ .. 20

5.1.1: PORCENTAJE DE EMPRESAS POR

SECTORES DE ACTIVIDAD SOBRE LA POBLACIÓN ..... .... 23

5.2 DISTRIBUCIÓN DE LAS EMPRESAS POR TAMAÑO ...................... 24

5.2.1 : PORCENTAJE DE EMPRESAS POR TAMAÑO

SOBRE LA POBLACIÓN. ................................................................ 26

6 - ESTUDIO DE LA ESTRUCTURA EMPRESARIAL:CASTILLA Y LEÓN.. 27

6.1 EMPRESAS POR SECTORES DE ACTIVIDAD EN ESPAÑA….......... 27

PORCENTAJE DE EMPRESAS POR SECTORES ................. 27

DE ACTIVIDAD SOBRE LA POBLACIÓN ....................... 30

6.2 DISTRIBUCIÓN DE LAS EMPRESAS POR TAMAÑO…….............…. 31

6.2.1 : PORCENTAJE DE EMPRESAS POR TAMAÑO

SOBRE LA POBLACIÓN. ............................................................... 33

6.3 AYUDAS A LA INNOVACIÓN EN CASTILLA Y LEÓN .....................34

7 - ESTUDIO DE LA ESTRUCTURA EMPRESARIAL :PAIS VASCO…......... 35

7.1 EMPRESAS POR SECTORES DE ACTIVIDAD EN ESPAÑA…........... 35

7.1.1: PORCENTAJE DE EMPRESAS POR SECTORES

DE ACTIVIDAD SOBRE LA POBLACIÓN ................................ 37

7.2 DISTRIBUCIÓN DE LAS EMPRESAS POR TAMAÑO………............. 38

7.2.1 : PORCENTAJE DE EMPRESAS POR TAMAÑO

SOBRE LA POBLACIÓN. ................................................................ 40

8- FINANCIACIÓN PYMES…………………………………………...........…….. 41

8.1 FUNDAMENTOS .................................................................................... 41

8.2 INSTRUMENTACIÓN ........................................................................... 43

8.2.1). Las políticas de la Comisión Europea ...................................... 43

8.2.2). Las políticas dentro de España ................................................ 44

-

Instrumentos financieros ..................................................... 45

-préstamos y crédito

-descuento

-capital de riesgo

-préstamo participativo

-garantía refianzamiento

-pagarés de empresa o financieros y cesiones de crédito

-hipoteca y prenda

-factoring

-leasing

-renting

-forfaiting

-

Otros instrumentos financieros ......................................... 51

-operaciones financieras

-mercado de productos derivados

-futuros financieros

-forward

-swap

-

Fuentes financiación ........................................................... 55

-

Microcréditos para mujeres empresarias ............................ .55

-

Líneas financiación ICO ..................................................... 56

-

Plan de consolidación y competitividad PYMES .............. 58

8.2.3). Las fuentes de financiación propia ........................................... 61

-

Importancia de la gestión administrativo-

financiera PYME ............................................................... 62

-

La planificación financiera. La necesidad de

planificar en la Pyme ........................................................ 63

9- CONCLUSIONES ………………………………………………...........……… 66

10- BIBLIOGRAFÍA ............................................................................................... 67

1- INTRODUCCIÓN :

Las pequeñas y medianas empresas desempeñan un papel decisivo en el crecimiento de la economía española y en la creación de puestos de trabajo . Son un factor clave de estabilidad y su capacidad para adaptarse a los ciclos económicos las convierten , además , en claro objetivo de la política económica .

Consciente de la importancia de este colectivo - que agrupa a al 99 % de las empresas , aporta el 65 % de las ventas nacionales y genera el 64 % del empleo - , el Gobierno se comprometió desde un principio , a crear un entorno favorable a su desarrollo y fortalecimiento .

Dicho compromiso se ha visto reflejado en la creación de la Secretaria de Estado de Comercio , Turismo y de la pequeña y mediana empresa , en el seno del Ministerio de Economía y Hacienda y , dependiendo de ella , la Dirección General de Política de la PYME , donde la preocupación general por estas empresas , industriales , comerciales y de servicios , se ha traducido en una nueva forma de hacer política.

Las ayudas destinadas son variadas tanto de cuantía como de procedencia . Las políticas de apoyo a las PYME cuentan con varios recursos , potenciando formulas de prestamos participativos y garantía reciproca . Asimismo , se facilita el acceso a recursos financieros en condiciones especiales a través de la línea de financiación ICO - PYME .

A lo largo del trabajo , también se van a estudiar las diferentes estrategias y posicionamientos de las Pymes tanto en el mercado nacional como el internacional en los cuales desarrollan un papel principal dentro de las economías nacionales .

2- CARACTERIZACIÓN DEL SECTOR EMPRESARIAL EN LA U.E : DIFERENTES MODELOS DE PYME'S :

La búsqueda de un mayor tamaño , acorde con el nuevo entorno de competencia, por parte de las grandes empresas europeas , junto con la elevada ponderación de sus indicadores de valor añadido , inversión o ventas en las macromagnitudes nacionales , suele focalizar el objetivo de los análisis empresariales en las empresas de mayor dimensión . Pero la UE es esencialmente un territorio de PYME que ofrecen rasgos bien diferenciados según los países . Son mas de 19 millones de empresas prácticamente desconocidas en cuanto a sus procesos decisiones y sus comportamientos estratégicos ; pero cuya actuación resulta determinante de cara a la convergencia real .

La definición de PYME en la UE se fundamenta en la Recomendación de 3 de Abril de 1996 ( Diario Oficial de las Comunidades Europeas . Serie L . nª 107/8 de 30 Abril 96 ) formulada por la Comisión de las Comunidades Europeas , a efectos de la aplicación de políticas comunitarias dentro de la Comunidad y el Espacio Económico Europeo Entiende por tales empresas a aquellas que empleen al menos de 250 personas , cuyo volumen de negocio anual no exceda de 40 millones de euros o cuyo balance general anual no exceda de 27 millones y que sean independientes , de tal forma que el 25% o mas de su capital o de sus derechos de voto no pertenezca a otra empresa.

Se trata por tanto , de una definición para finalidades concretas y que no tienen en cuenta la diversidad de tamaños medios de pequeñas y medianas empresas que coexisten en los países de la UE . Sin embargo , su generalización y simplificación de criterios aplicables es un hecho , así como a los segmentos habituales de dimensión que comprende :

-

Autónomos o empresarios individuales ---------------------------- 0 trabajadores

-

Microempresas --------------------------------------------------------- 1/9 trabajadores

-

Pequeñas empresas ---------------------------------------------------- 10/49 trabajadores

-

Medianas empresas ---------------------------------------------------- 50/249 trabajadores

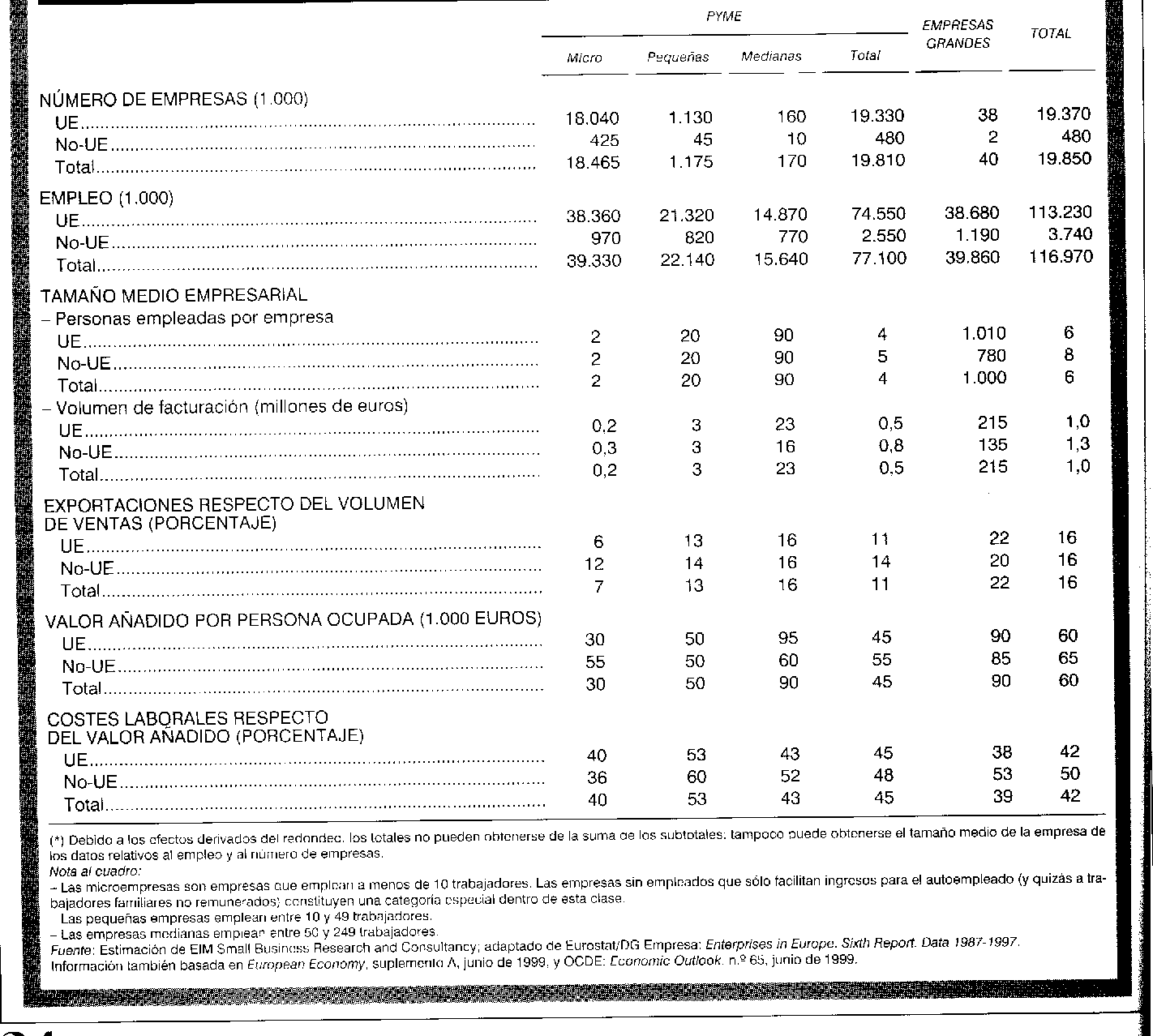

Una primera caracterización de la estructura empresarial europea se hace en el cuadro (1) que refleja tanto el numero de empresas como su segmentación por tamaños y sus principales indicadores :

TABLA 1: SEGMENTACIÓN POR TAMAÑOS Y PRINCIPALES INDICADORES

Fuente: “La Pyme ante el nuevo entorno económico” (Papeles de economía española)

El cuadro esta elaborado en base a datos del 98. Muestra la existencia de mas de 19 millones de empresas en la UE , de las que el 99.8% son PYME.

La incidencia en el empleo de las PYME's de la UE es asimismo significativa , ya que tan solo las microempresas ofrecen un numero de empleados similar al de las 38000 grandes empresas existentes.

En cuanto a los indicadores económicos , las empresas medianas se evidencian como el segmento mas eficiente entre las PYME's , con un valor añadido por persona ocupada que sobrepasa incluso al de las grandes y con cifras de exportaciones sobre ventas y de costes laborales sobre valor añadido que , aun por debajo de las grandes , no están excesivamente alejados de los valores de estas.

.

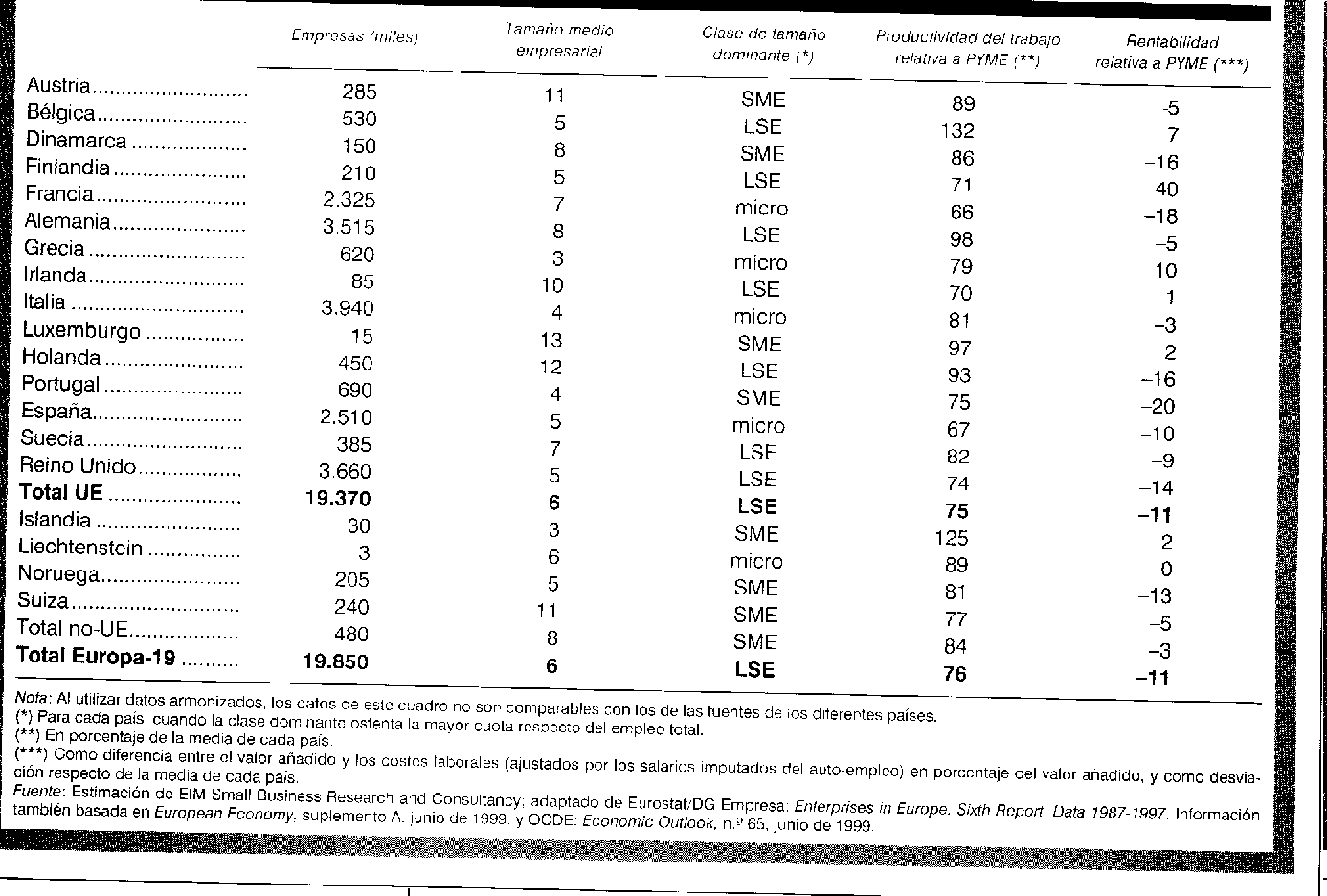

TABLA 2: ESTRUCTURA EMPRESARIAL Y PESO DE LAS PYMES POR PAÍSES

Fuente: “La Pyme ante el nuevo entorno económico” (Papeles de economía española)

El cuadro ( 2 ) ofrece el detalle de las estructura empresarial y el peso en ella de las PYME'' por países y nos permite observar la posible relación entre la mayor o menor competitividad de los países de la UE y la mayor o menor dimensión media de sus empresas

Como observación previa ,sin embargo , destaca la de la escasa rentabilidad de las PYME's en cualquiera de los países salvo los casos de Luxemburgo y Bélgica , las PYME's ofrecen rentabilidades ( valor añadido menos costes laborales , en porcentaje del valor añadido ) inferiores a los respectivos promedios nacionales .Un comportamiento relacionado con su productividad del trabajo que , de nuevo y salvo los casos belga e islandés , vuelve a estar por debajo de la media del indicador de cada uno de los países.

Sin embargo , el aspecto mas significativo es la relación que parece existir entre las variables de tamaño medio empresarial y de clase de tamaño de empresa dominante en cada país , con la posición competitiva que este ocupa en perspectiva comparada internacional.

A ) Grupo de países mas competitivos : Finlandia , Holanda , Suecia , Irlanda y Dinamarca :

Nª de empresas : 1.280.000

Tamaño medio empresarial : 5 / 12 empleados por empresa.

20 / 40 empresas por 1000 habitantes

La estructura dominante : la gran empresa

Empleo utilizado : 60 % - 70 % del empleo total.

B ) Grupo de países menos competitivos : Portugal , Italia , Grecia , España y Francia.

Nª de empresas : 10.085.000

Tamaño medio empresarial : 3 / 7 empleados por empresa

60 / 70 empresas por 1000 habitantes

La estructura dominante : la microempresa

Empleo utilizado : + 80 % del empleo total.

Por tanto los datos evidencian la existencia de dos modelos claramente diferenciados de PYME's :

el de las microempresas que proliferan en los países del Sur de la UE y cuyas carencias estructurales para abordar adecuadamente determinadas facetas intangibles de la competitividad acaban afectando negativamente a las economías nacionales en las que radican.

El de las medianas y grandes empresas del centro y sobre todo , Norte de Europa , cuya apuesta por los factores intangibles de la competitividad afectan favorablemente a la posición competitiva comparada de sus países .

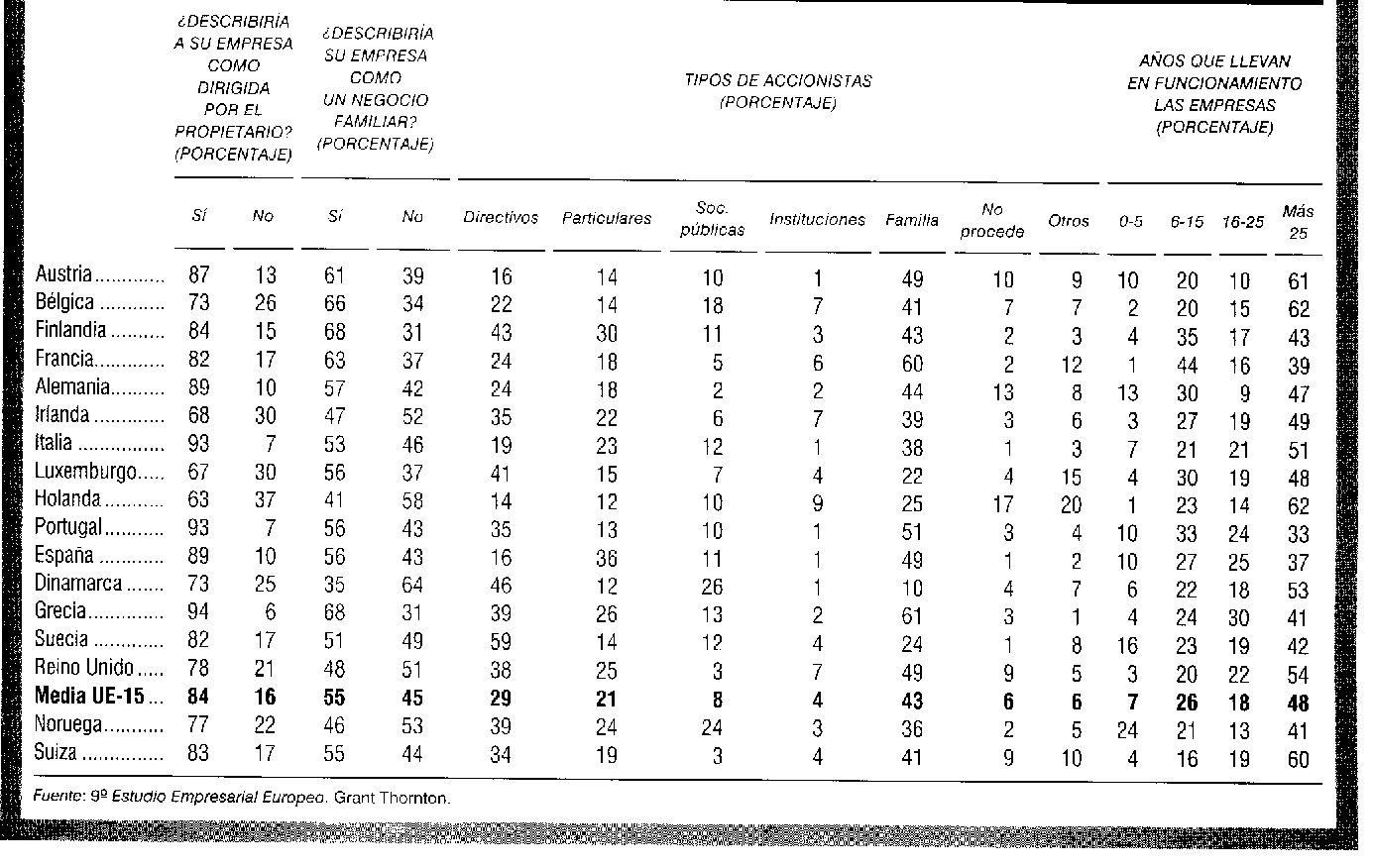

Un ultimo aspecto de la caracterización de la PYME en la UE es el referido a la estructura de propiedad y edad :

TABLA 3: ESTRUCUTRA DE PROPIEDAD Y EDAD

Fuente: “La Pyme ante el nuevo entorno económico” (Papeles de economía española)

Conclusiones :

En primer lugar , resulta sintomatico el porcentaje mayoritario de PYME que reconocen ser dirigidas por el propietario , así como que el dicho porcentaje sea mayor , en general ( salvo Finlandia ) , en los países << Med >> . El hecho es coherente con la menor dimensión media de las empresas en estos países y con la consiguiente posibilidad de que el negocio pueda así financiarse con las aportaciones del propietario - director . Su incidencia en la competitividad de las PYME's sin embargo , puede resultar contraproducente al incorporar a las estrategias de negocio perspectivas individuales de aversion al endeudamiento o de elusion de cualquier gasto intangible .

En segundo termino , la mayoría de las PYME's reconocen también su carácter de empresa familiar , con mayores porcentajes de nuevo en las empresas del Sur de Europa. Una observación que se refuerza al considerar los accionistas de la PYME , que en esos países sobreponderan las cuotas del capital en poder de las familias ; lo que explica , por otra parte , la importancia que los problemas de la sucesión en el negocio y de la fiscalidad de su transmisión tienen para la PYME.

3- LAS ESTRATEGIAS DE LAS PYMES ESPAÑOLAS :

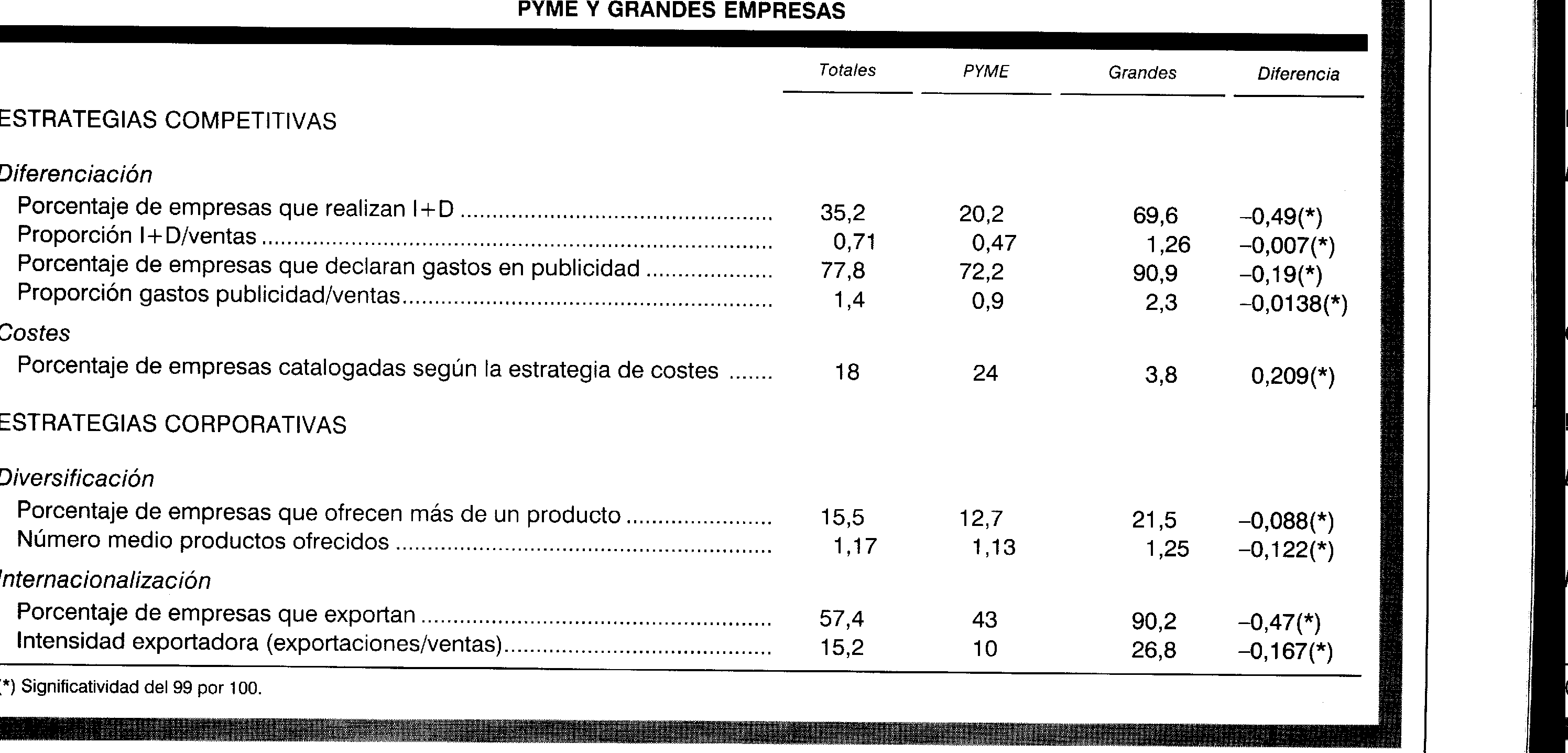

Para poder hallar estos datos nos hemos fijado en la información de la ESEE ( Encuesta sobre estrategias empresariales ) . Esta encuesta proporciona una serie de datos que pueden ayudarnos a caracterizar , aunque sea muy someramente , diferentes tipos de estrategias seguidas por las PYMES que actúan en España . En el cuadro 1 se muestra una comparación basada en tests de diferencia de medias entre PYME y grandes empresas , para una serie de variables que definen diferentes elementos de estrategias competitivas y corporativas .

TABLA 4: ESTRATEGIAS COMPETITIVAS Y CORPORATIVAS

Fuente: “La Pyme ante el nuevo entorno económico” (Papeles de economía española)

De los resultados obtenidos en el primer análisis descriptivo de comparación entre PYME y grandes empresas , podemos concluir que una menor dimensión propicia una menor tendencia a perseguir estrategias basadas en la innovación y la reputación y por el contrario una mayor tendencia a tomar posiciones en el mercado siguiendo una estrategia basada en costes.

También se puede apreciar como las PYMES son empresas básicamente de negocio único , ya que ofrecen , en media , un menor numero de productos que las grandes y el porcentaje de empresas que diversifica es también inferior

Las PYMES españolas acuden a los mercados internacionales con menor frecuencia que las empresas grandes y con una intensidad exportadora inferior a la de las otras

---- Esta conducta , sin embargo no es generalizable para todo tipo de PYME , sino que se matiza si tenemos en cuenta el tipo de propiedad de esas empresas pequeñas y medianas ; como confirma un análisis similar al anterior , donde se compara entre los diferentes tipos de PYME :

a ) familiares o dirigidas por su propietario.

b ) participativas por otra sociedad.

c ) familiares participadas por otra empresa.

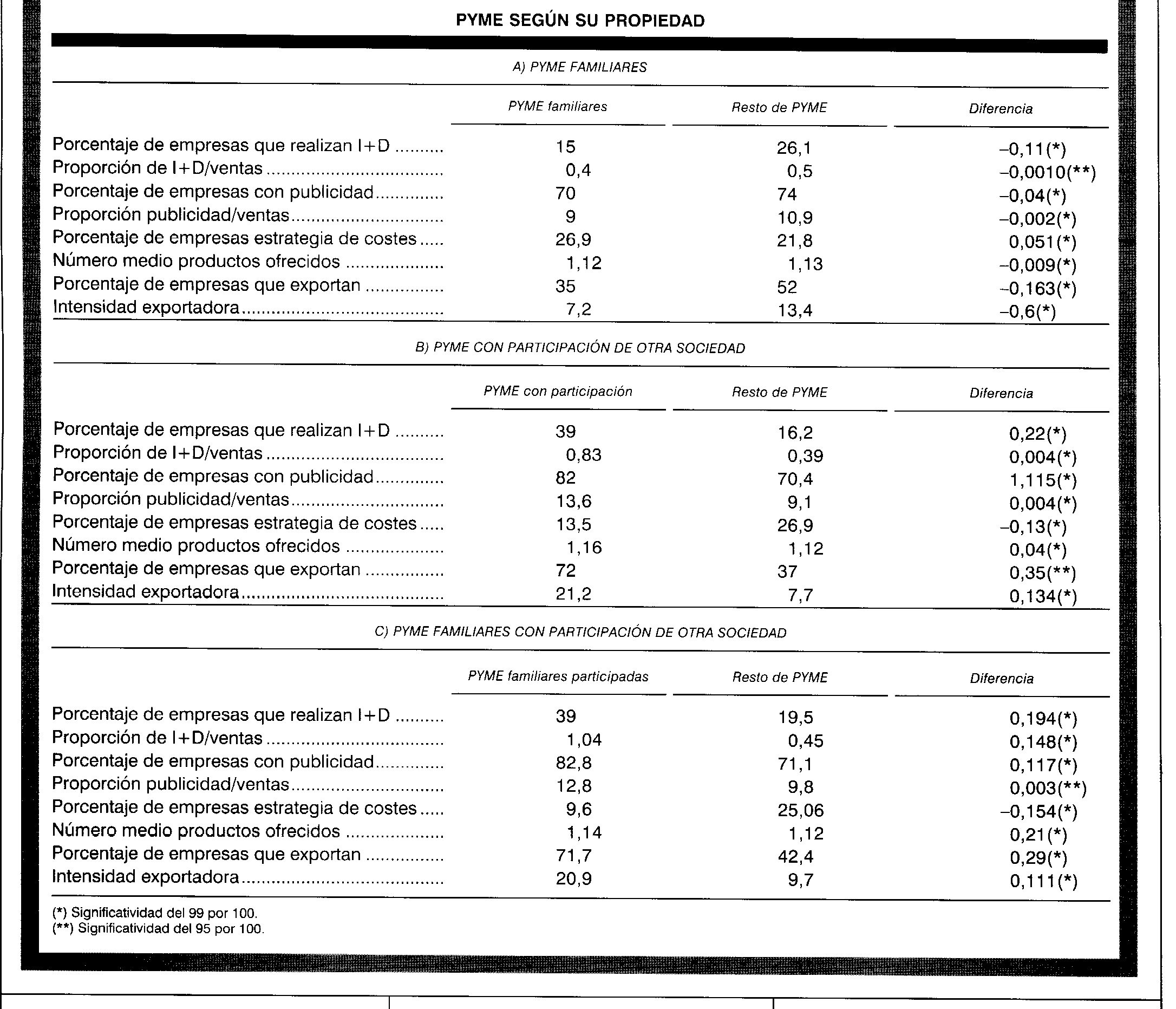

TABLA 5: PYMES SEGÚN SU PROPIEDAD

Fuente: “La Pyme ante el nuevo entorno económico” (Papeles de economía española)

A : En la comparación de las PYME familiares con el resto observamos diferencias significativas y negativas para las empresas de carácter familiar en lo referente a la realización de actividades encaminadas a la diferenciación del producto. En paralelo hay diferencias positivas como la gran cantidad que se inclinan por llevar una estrategia de liderazgo en costes.

El porcentaje de empresas familiares que emprende actividades de I+D es sustancialmente inferior que el resto.

Respecto a las estrategias corporativas vemos una menor presencia media de estas empresas en mercados extranjeros y una menor proporción de las exportaciones sobre las ventas.

B ) Las empresas participadas por otra sociedad , nacional o extranjera , muestra , en media ,una mayor propensión a realizar actividades como I+D y publicidad , y también con proporciones superiores sobre ventas . Respecto a las estrategias corporativas , estas empresas ofrecen en media un mayor numero de productos y acuden con mayor frecuencia a mercados internacionales .

Sus exportaciones representan un porcentaje superior sobre las ventas .

C ) En las empresas de carácter familiar y participadas por otra sociedad abundan también las que destinan recursos a inversiones como I+D y publicidad ; además , los gastos de I+D representan proporciones sobre las ventas totales.

Persiguen menos la estrategia competitiva basada en costes .

La expansión internacional es buscada con mas frecuencia .

EN RESUMEN :

Dentro de la categoría PYME , las diferencias de medias parecen indicar que las empresas participadas por otras sociedades , tanto nacionales como internacionales , emprenden mas actividades encaminadas a la diferenciación , sea mediante estrategias orientadas a la innovación de productos o mediante la publicidad.

También presentan , en media , una mayor tendencia a expandirse internacionalmente y carteras mas diversificadas . Para las PYME's familiares , las diferencias son negativas en los aspectos mencionados , sustentando la idea de que tienen mayores limitaciones en su dotación de recursos materiales y humanos y de la mayor aversión al riesgo de sus propietarios y gestores . El patrón de comportamiento se altera completamente cuando la empresa familiar esta simultáneamente participada por otra sociedad , en estos casos el comportamiento se aleja del observado para PYME's familiares .

4- LA INNOVACIÓN DE LAS PYMES ANTE EL NUEVO ENTORNO ECONÓMICO

La innovación y la tecnología se han configurado como la clave de la competitividad en los últimos años y en los próximos del milenio .Innovar es una forma de resignar los recursos disponibles en una empresa de manera distinta. Se busca mantener la capacidad empresarial realizando la ruptura sobre los procesos tradicionales , bien sean de producción , comerciales , financieros , organizativos o de cualquier otra índole. Consiguientemente , el binomio << competitividad - innovación >> es la clave de los procesos actuales de adaptación a los nuevos cambios tecnológicos , a la apertura de las economías y mercados , así como a las nuevas formas de concebir a la propia institución empresarial ; con lo que uno de los factores que mas inciden en la composición competitiva es la innovación , especialmente para la Pyme , cuyas posibilidades parea competir en costas haciendo uso de las economías de escala son mínimas .

Con este posicionamiento el desarrollo de una cultura innovadora en la empresa se puede plantear desde varias dimensiones básicas :

A ) Obtención de ventajas en productos o procesos , tanto tecnológicos como administrativos , los que constituyen , sin duda , piezas importantes en el desarrollo empresarial . No se trata solo de la innovación de la empresa , del producto , sino que posee una particular importancia todo lo que afecta a la innovación de los procesos administrativos , comerciales o financieros . Precisamente , muchos de los procesos administrativos y de gestión pueden resolverse por innovaciones conjuntas . La PYME para poder competir con la empresa grande tiene que resolver estos procesos dominantemente en colaboración con los demás para lograr economías de escala ya que las PYME's tienen cierta dificultad para conseguir financiación a un coste razonable . Estas empresas , por lo general , se encuentran con problemas de escasez de recursos . Y estos se presentan tanto a la hora de crear un negocio como en el momento de plantearse su crecimiento , e incluso , para su simple supervivencia.

B ) Consecución de un nivel cualificado del capital humano a través de la formación . Respecto a la formación , el Consejero de la Comunidad Europea señala que << el desarrollo de los recursos humanos , a través de la formación , constituye uno de los elementos esenciales para aumentar la competitividad de la economía >> . En una empresa , los recursos humanos suponen uno de los mas importantes activos con los que cuenta , y de la profesionalidad y eficiencia de estos dependerá un mejor uso del resto de activos empresariales . La importancia de la cualificación de los recursos humanos , tanto de la mano de obra como de la preparación del empresario en la gestión de su negocio , configura la formación como un valor estratégico imprescindible para mejorar la capacidad competitiva de la pequeña y mediana empresa .

El análisis de la formación podría centrarse en dos campos concretos : la formación profesional y la formación del empresario . Los planes formativos deben estar soportados por planes empresariales para que la formación pueda conseguir unos resultados eficaces y pueda dar como resultado una mejora significativa en la competitividad de la empresa . Así pues , una formación en todos los niveles que no este orientada a la innovación y por tanto a la creatividad en el individuo genera una cultura con unos bajos niveles de inclinación a la innovación , y ofrece grandes resistencias a los procesos innovadores en la propia empresa .

C ) A través de la información . Las PYME's españolas tienen en general un déficit importante de información lo que las hace estar en una situación de inferioridad con respecto a empresas de mayor tamaño . Mediante la obtención de un caudal adecuado de información se permite al empresario encontrar las nuevas tecnologías de potencial interés para la empresa con el fin de mantener y aumentar la capacidad de mercado y de competencia , tanto a través de innovaciones de productos y de procesos de fabricación como de innovaciones de gestión y distribución . Asimismo permite al empresario observar la evolución de los mercados y de la competencia . Por otra parte , esto supone disponer de cierta capacidad de I + D para comprender , interpretar y utilizar la información recogida .

D ) Consecución de una forma , estructura organizativa y procedimientos de gestión que minimicen los costes de transacción . La PYME se caracteriza generalmente por una estructura de organización que responde a un modelo simple , con recursos humanos limitados y poco especializados , aunque con un alto grado de adaptabilidad. En la mayoría de los casos se detecta una ausencia de burocracia interna , lo cual favorece el flujo de la información y la comunicación dentro de la empresa y en general una menor inercia organizativa , mayor flexibilidad y una mayor rapidez en la resolución de problemas internos , gracias al funcionamiento de unos sistemas de información de carácter informal . Son empresas independientes , en el sentido de no pertenecer a grandes empresas o grupos financieros y donde normalmente no existe separación entre propiedad y control . La dirección recae en los propietarios o socios de los propietarios , lo que confiere a la PYME un sistema de gerencia dinámico , de carácter emprendedor y personalizado .

Con esta caracterización del entorno que rodea a la PYME , muchos empresarios piensan que la innovación es un concepto directamente relacionado con la investigación y las tecnologías mas complejas que es algo que solo afecta a las grandes empresas y que no tiene aplicación en las empresas en las PYME's . Esta creencia a dado lugar a un déficit histórico referente a medidas innovadoras .

4.1 INVESTIGACIÓN REALIZADA Y RESULTADOS :

La metodología utilizada es a través de un cuestionario estructurado en dos partes :

-

aspectos generales y estratégicos de la empresa.

-

principales decisiones a tomar en las áreas funcionales de la empresa , distinguiendo entre los departamentos comercial / marketing , producción , económico / financiero y de recursos humanos.

La encuesta ha sido realizada sobre una base de 1.055 PYME's.

Resultados :

1 ) En cuanto al significado que para las empresas tiene la internalizacion y globalización de los mercados :

-

16% destaca el mero aumento de la competencia

-

82% el reto de afrontar grandes cambios

-

2% lo considera un acontecimiento sobrevalorado .

Por ello las empresas piensan que es muy necesario informarse sobre las decisiones tomadas por los distintos organismos internacionales y de la CEE en un 96%.

Los aspectos en los que se demanda una mejor información son :

-

Formas de acceso : 70%

-

Colaboración con otros fabricantes : 63%

-

Mercados de acceso : 61%

-

Competidores europeos : 32%

Las fuentes de información requeridas y consultadas por las empresas son las siguientes:

-

Publicas : 83%

-

Privadas : 13%

-

Seminarios : 4%

TABLA 6: ÁREAS DE LA EMPREA QUE PROPORCIONAN VENTAJAS COMPETITIVAS :

Comercial - marketing ----------------------------------------- 53 %

Producción ----------------------------------------- 38 %

Recursos humanos ----------------------------------------- 7 %

Económica - financiera ------------------------------------------ 2 %

Fuente: Elaboración propia a partir de datos de la revista “La pyme ante el nuevo entorno económico”

TABLA 7: VENTAJAS DE LAS PYMES ESPAÑOLAS RESPECTO A LAS EUROPEAS :

Capacidad económica ------------------------------------------------ 5 %

Fiscalidad nacional ------------------------------------------------ 1 %

Costes salariales ------------------------------------------------ 26 %

Reg. Técnicas nacionales ------------------------------------------------ 6 %

Medios producción ------------------------------------------------ 3 %

Medios de financiación ------------------------------------------------ 6 %

Calidad gestión ------------------------------------------------- 23 %

Dinamismo comercial ------------------------------------------------- 21 %

Apertura Internacional ------------------------------------------------- 9 %

Fuente: Elaboración propia a partir de datos de la revista “La pyme ante el nuevo entorno económico”

Actualmente , las empresas encuestadas destinan, en porcentaje respecto a su volumen de facturación :

-

32 % investigación y desarrollo tecnológico ( interno o por departamentos propios ).

-

68 % comprando o subcontratando ( externamente o por transferencia tecnológica ).

Los programas de tecnología son algo mas que la capacidad de fabricar con alto nivel de eficiencia por la disposición favorable de componentes materiales o inmateriales para la gestión de la productividad . Así , también abarcarían las técnicas de gestión y la adquisición de conocimientos y aptitudes precisos para la obtención del mayor grado de efectividad de los recursos disponibles , incluyendo equipos y personas .

TABLA 8: MEDIOS DE OBTENER TECNOLOGIA , DE FORMA PROPIA :

Colaboración con otras empresas -------------------------------------------- 5 %

Visitas a ferias ------------------------------------------------------------------ 48 %

Visitas a empresas -------------------------------------------------------------- --

Centros de investigación ------------------------------------------------------- 20 %

Departamento propio ----------------------------------------------------------- 27 %

Publicaciones -------------------------------------------------------------------- --

Fuente: Elaboración propia a partir de datos de la revista “La pyme ante el nuevo entorno económico”

TABLA 9: ÁREAS DE INNOVACION TECNOLOGICA Y FORMA DE ADQUIRIRSE:

I + D Transferencia

Tecnológica

Materiales -------------- 63% ------ 37%

Automatización -------------- 28% ------- 72%

Tecnologías de proceso -------------- 24% -------- 76%

Nuevos productos --------------- 79% -------- 21%

Medio ambiente --------------- 82% -------- 18%

Fuente: Elaboración propia a partir de datos de la revista “La pyme ante el nuevo entorno económico”

4.2 CONCLUSIÓN :

En el actual escenario de competencia , aparecen como factores claves de la competitividad empresarial la innovación y la asimilación de tecnológica en todas las áreas de la empresa , de forma que se alcance una mayor eficiencia en los procesos productivos . De esta forma , la situación para las empresas españolas pequeñas y medianas esta ligada a sus dificultades financieras y comerciales y a las relativas a la calidad y diferenciación de los productos , así como el nivel tecnológico de sus productos y procesos .

La supervivencia de la PYME española va a depender de su capacidad para seleccionar sus oportunidades de negocio , modernizar sus procesos productivos , desarrollar productos atractivos y mejorar el acceso a mercados internacionales.

Emprender el camino de la modernización tecnológica y la innovación es un reto para la PYME , pero , es posible potenciarlo asumiendo , en primer lugar , que las innovaciones relevantes en este tipo de empresas son de tipo incremental y adaptativo y que sobre ellas incide claramente , por una parte , las condiciones del entorno y por otra los condicionantes propios de este tipo de empresa en relación con su pequeña dimensión y con su baja cualificación. Esto lleva a resaltar el papel de la tecnología como competencia distintiva de una empresa , cualquiera que sea la estrategia competitiva elegida . La existencia de una base tecnológica en la empresa , y su desarrollo futuro ,propicia y condiciona el desarrollo de sus nuevos productos , industrias y la realización de sus mejoras de proceso ; en una palabra , incide directamente en su rentabilidad y crecimiento

4.3 AYUDAS A LA INNOVACIÓN:

4.3.1 Innovación Tecnológica: E.R.I. 2002-2006.

-

Ley 17/2002 de 19 de diciembre, de Fomento y Coordinación General de la Investigación y Científica y Desarrollo e Innovación Tecnológica (I+D+I) en Castilla y León.

Establece:

1. Órganos responsables en materia de I+D+I.

2. Planificación Regional en I+D+I: Estrategia regional de I+D+I.

Objetivos de la Estrategia Regional de I+D+I 2002-2006:

- Impulsar y Coordinar la investigación científica y tecnológica en Castilla y León.

- Crear lazos y pasarelas adecuados para que haya un enriquecimiento mutuo entre los procesos de investigación científica e investigación tecnológica.

- Potenciar el sistema de innovación de Castilla y León como motor fundamental de la actividad empresarial y de la competitividad regional.

3. Medidas de fomento de la I+D+I.

El presupuesto de la estrategia se basa en tres principios:

- Las actividades de I+D+I mantendrán su prioridad estratégica como políticas de gasto público en los Presupuestos de la Comunidad.

- El sector privado debe tener mayor protagonismo de I+D+I.

-

El crecimiento del Sistema Regional de Innovación debe disponer de recursos humanos cualificados suficientes.

TABLA 10: PREVISIÓN DE RECURSOS MOVILIZADOS

| PREVISIÓN DE RECURSO MOVILIZADOS (MILLONES DE EUROS) | TOTAL |

| Recursos Públicos - Junta de Castilla y León - Otros Recursos Públicos

Recursos Privados

TOTAL | 1.115,9 674,7 441,2

1.239,6

2.355,5 |

Fuente: Elaboración propia a partir de datos de la revista “La pyme ante el nuevo entorno económico”

4.3.2 Programa operativo FEDER - FSE de investigación, desarrollo e innovación 2000 - 2006 :

Las actuaciones de este programa Operativo pretenden fomentar las aplicación de las capacidades de I + D + I a los sistemas socioeconómicos en las regiones Objetivo 1 . El periodo 2000-2006 permitirá continuar y completar actuaciones anteriores mediante la potenciación de actividades de I+D+I , tanto en el sector publico como en el privado , de forma coordinada , para obtener el máximo beneficio y sinergia de dichas intervenciones .

En el programa se prevé una ayuda FEDER de 1.806.3 millones de euros que suponen una inversión total de 2.580.4 millones de euros . De estas cantidades , 252.9 millones de euros de ayuda corresponden al FSE y el resto , 1.553.8 millones competen al FEDER . Todas las medidas contempladas pertenecen al Eje 2 “ Sociedad del conocimiento ( Innovación , I+D , Sociedad de la Información ) “ , excepto una pequeña cantidad , 0.42 millones de euros , que se destinaran al Eje 9 “ Asistencia técnica “ .

Se contemplan siete medidas que se distribuyen de la forma siguiente :

2.1 - Inversión en capital humano en el ámbito de la investigación , la ciencia y la tecnología y la transferencia de conocimientos hacia el sector productivo .

2.2 - Proyectos de investigación , innovación y desarrollo tecnológico .

2.3 - Equipamiento científico - tecnológico .

2.4 - Transferencia tecnológica .

2.5 - Centros públicos de investigación y centros tecnológicos .

2.6 - Grandes instalaciones .

2.7- Asistencia técnica .

5- ESTUDIO DE LA ESTRUCTURA EMPRESARIAL

ESPAÑA

A continuación realizaremos un estudio detallado de la situación de las empresas en el conjunto del país.

Analizaremos varias variables como el número total de empresas ,su distribución por sectores de actividad ,el número de trabajadores etc y además veremos como han evolucionado estas variables en los últimos años.

5.1 NÚMERO TOTAL DE EMPRESAS EN EL CONJUNTO DE ESPAÑA POR SECTORES DE ACTIVIDAD

TABLA 11:

| Variaciones sobre el año anterior | ||||

| EMPRESAS | 2002 | 2003 | Absolutas | Relativas(%) |

| Total | 2710389 | 2813120 | 102731 | 3,79 |

| Industria | 248068 | 247793 | -275 | -0,11 |

| Construcción | 335737 | 359691 | 23954 | 7,13 |

| Comercio | 797134 | 809278 | 12144 | 1,52 |

| Resto de servicios | 1329450 | 1396358 | 66908 | 5,03 |

Fuente: elaboración propia a partir de datos del DIRCE

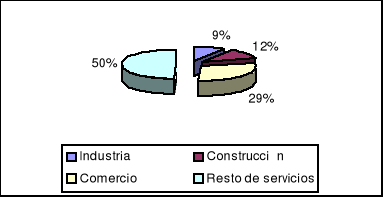

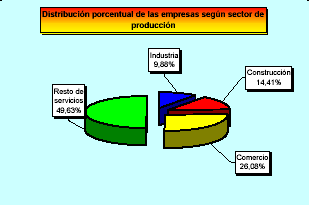

Distribución porcentual de empresas según el sector de producción en 2002 en España

TABLA 12

Fuente: elaboración propia a partir de datos del DIRCE

Según el Directorio Central de Empresas (DIRCE) en el año 2002 había en

España un total de 2.701.389.De estas el 9,15% pertenecían al sector industrial ,el 12,38% al sector de la construcción ,el 29,4% al sector comercio y el 49,05% pertenecían al resto de servicios.

Según estos datos ,el sector con más peso relativo dentro del total del número de empresas era el sector servicios seguido del comercio y por último el sector de la construcción y el industrial.

En el año 2003 el número total de empresas para el conjunto del país se situó en 2.813.120.El 8,80% del total pertenecían al sector industrial ,el 12,78% al sector de la construcción ,el 28,77% al comercio y el 49,64% al resto de servicios.

Vemos como el sector con más peso dentro de la economía nacional sigue siendo el sector servicios ,incluso con un peso relativo superior al del año anterior. Seguidamente nos encontramos con el sector comercial ,que en este caso disminuye su importancia en el global de la economía con respecto al año anterior. Posteriormente nos encontramos con el sector de la construcción que aumenta su importancia y por último el sector industrial que disminuye su porcentaje en el total de las empresas nacionales.

Es importante señalar que estas variaciones en los porcentajes de participación de las empresas de los distintos sectores en el total de empresas del país son bastante poco importantes.

Un análisis más detallado de los sectores productivos revela que en el sector de los servicios ,el mayor porcentaje de empresas se agrupa en torno a la hostelería y en las actividades inmobiliarias. El conjunto de empresas de investigación y desarrollo

supone el 0,97% del total de empresas del sector de los servicios y el

0,48% de todas las empresas de España. En el sector del comercio, que es

mayoritariamente al por menor, el mayor número de empresas se concentra en el

comercio de alimentos, bebidas y tabacos. El sector de la construcción tiene en

la construcción general de inmuebles y en las obras de ingeniería civil la mayor

representatividad empresarial. Por último, dentro del sector de la industria, el

mayor volumen de unidades productivas se concentra alrededor de la industria

manufacturera, y más concretamente en la fabricación de muebles y de elementos

metálicos para la construcción

En el año 2003 el número total de empresas crece en un 3,79 % con respecto al año anterior. Si hacemos el análisis detallado por sectores de actividad ,vemos que el crecimiento de las empresas es positivo en todos los sectores salvo en la industria ,que la tasa de variación es negativa.

Esto quiere decir que entre el año 2002 y el año 2003 el número de empresas que se destruyen en el sector industrial es mayor que el número de empresas que se crean.

En el resto de los sectores el número de empresas aumenta sobre todo en la construcción ,seguido del sector servicios y de la construcción.

Distribución porcentual de empresas según el sector de producción en 2003 en

España

TABLA 13

Fuente: elaboración propia a partir de datos del DIRCE

5.1.1 porcentaje de empresas sobre la población española en 2003 por sectores de actividad.

TABLA 14

| PORCENTAJE DE EMPRESAS SOBRE LA POBLACIÓN EN EL AÑO 2003 | |||

| EMPRESAS | P.TOTAL | P.ACTIVA | P.OCUPADA |

| Total | 6,59 | 14,86 | 16,77 |

| Industria | 0,58 | 1,31 | 1,47 |

| Construcción | 0,84 | 1,90 | 2,14 |

| Comercio | 1,89 | 4,27 | 4,81 |

| Resto de servicios | 3,27 | 7,38 | 8,30 |

Fuente: elaboración propia a partir de datos del DIRCE

El análisis de los indicadores que relacionan la población general, la población

activa y la población ocupada del ámbito de referencia muestra que en España

el número medio de empresas por cada 100 habitantes es de 6,59; por cada 100 activos se eleva a 14,86 y por cada 100 ocupados alcanza la cifra de 16,73.

Vemos que las empresas del sector servicios son las que suponen un mayor porcentaje tanto sobre la población total como sobre la población activa y la ocupada.

5.2 DISTRIBUCIÓN SEGÚN SU TAMAÑO DE LAS EMPRESAS ESPAÑOLAS

TABLA 15

| Variaciones sobre el año anterior | ||||

| 2002 | 2003 | Absolutas | Relativas | |

| Sin asalariados | 1.423.332 | 1.459.936 | 34.604 | 2,43 |

| De 1 a 9 asalariados | 1.120.343 | 1.182.839 | 62.496 | 5,58 |

| Total microempresas | 2.545.675 | 2.642.775 | 97.100 | 3,81 |

| De 10 a 49 asalariados | 140.426 | 145.418 | 4.992 | 3,55 |

| De 50 a 249 asalariados | 20.838 | 21.192 | 354 | 1,70 |

| Total PYMES | 2.706.939 | 2.809.385 | 102.446 | 3,78 |

| De 250 y más asalariados | 3.450 | 3.735 | 285 | 8,26 |

Fuente: elaboración propia a partir de datos del DIRCE

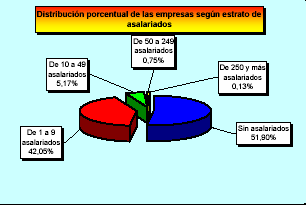

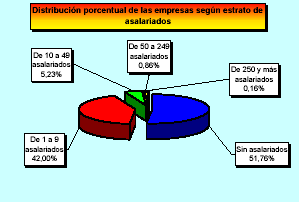

En el año 2002 el número total de empresas era de 2.710.389. De éstas ,el 52,51% eran empresas sin asalariados ,el porcentaje de empresas que tienen entre 1 y 9 asalariados era del 41,33%.

Sabiendo que el concepto de microempresas comprende empresas de entre 0 y 9 asalariados ,podemos decir que el porcentaje de microempresas en el conjunto nacional es del 93,84%. Es decir ,el 93,84% de las empresas españolas en 2002 tenían entre 0 y nueve asalariados.

El porcentaje de empresas que en 2002 tenían entre 10 y 49 empleados era del 5,18% y el de empresas que tenían entre 50 y 249 asalariados era del 0,77%.

Dentro de las PYME se engloban las empresas de hasta 249 asalariados. Teniendo en cuenta este concepto podemos decir que el 99,87% de las empresas españolas en 2002 eran pequeñas y medianas empresas ,es decir ,empresas con menos de 249 asalariados.

El porcentaje de grandes empresas en el territorio nacional es prácticamente insignificante ,en concreto ,el 0,13%

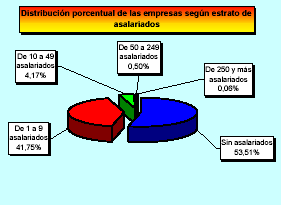

Según el Directorio Central de Empresas (DIRCE), el número de empresas

existente en España en el año 2003 se elevaba a 2.813.120.

De éstas, el 51,90% eran empresas sin asalariados. El porcentaje de empresas que tenían entre 1 y 9 asalariados era del 42,05% ,por lo tanto el 93,94% tenían entre 0 a 9 asalariados(microempresas).Las empresas que tenían entre 10 y 49 asalariados suponían el 51,69% del total y el de empresas entre 50 y 249 trabajadores era tan solo del 0,75%.

Por lo tanto el 99,87% de las empresas españolas en el año 2003 tenían entre 0 a 249 asalariados(PYME), y sólo el 0,13% tenían 250 o más asalariados (grandes).

Es decir, casi el total del universo empresarial español (2.809.385 unidades productivas)

está constituido por pequeñas y medianas empresas (PYME).

Respecto a la evolución reciente, en España, entre 2002 y 2003, ha habido una

creación neta de empresas que se eleva a 102.731 unidades productivas, de las

cuáles, 102.446 son PYME (0 a 249 asalariados) y 285 grandes empresas (250 y

más asalariados). La creación de empresas medianas (50 a 249 asalariados)

alcanzó la cifra de 354 unidades, las pequeñas (10 a 49 asalariados) 4.992, las

microempresas (0 a 9 asalariados) 97.100 y las empresas sin asalariados 34.604.

El mayor crecimiento relativo se produce dentro de la categoría de las grandes empresas

(8,26%), seguido por el de las empresas entre 1 y 9 asalariados y las pequeñas, entre 10 y 49 asalariados, con unos respectivos avances relativos del 5,58% y del 3,55%.

Las PYME, en conjunto crecen un 3,78% y las microempresas un 3,81%.

Este crecimiento por sectores de producción, excepto en el de la industria que ha

habido un decrecimiento de 275 empresas, se reparte así: 66.908 empresas han

sido creadas en el sector de los servicios, 23.954 en el de la construcción y 12.144

en el del comercio. Aunque porcentualmente no es el sector de los servicios el que

más crece, porque por delante del incremento del 5,03% de este sector está el

avance del 7,13% del sector de la construcción.

Es importante destacar la importancia de las empresas sin asalariados en nuestro país ya que tanto en el año 2002 como en el 2003 suponen más del total del 50% del total de las empresas españolas.

TABLA 16

Fuente: Datos DIRCE 2003

5.2.1 porcentaje de empresas sobre la población española en el año 2003 por tamaño de las empresas.

TABLA 17

| PORCENTAJE DE EMPRESAS SOBRE LA POBLACIÓN EN EL AÑO 2003 | |||

| P.TOTAL | P.ACTIVA | P.OCUPADA | |

| Sin asalariados | 3,42 | 7,71 | 8,68 |

| De 1 a 9 asalariados | 2,77 | 6,25 | 7,03 |

| Total microempresas | 6,19 | 13,96 | 15,71 |

| De 10 a 49 asalariados | 0,34 | 0,77 | 0,86 |

| De 50 a 249 asalariados | 0,05 | 0,11 | 0,13 |

| Total PYMES | 6,58 | 14,84 | 16,71 |

| De 250 y más asalariados | 0,01 | 0,02 | 0,02 |

Fuente: elaboración propia a partir de datos del DIRCE

El análisis de los indicadores que relacionan la población general, la población

activa y la población ocupada del ámbito de referencia muestra que en España

el número medio de microempresas por cada 100 habitantes es de 6,19; por cada 100 activos se eleva a 13,96 y por cada 100 ocupados alcanza la cifra de 17,71.

El número medio de pequeñas y medianas empresas por cada 100 habitantes es de 6,58;por cada 100 activos es de 14,84 y por cada 100 ocupados la cifra se eleva a 16,71.

Para las grandes empresas las cifras son prácticamente insignificantes 0,01 por cada 100 habitantes ,y 0,02 por cada 100 activos y ocupados.

6- ESTUDIO DE LA ESTRUCTURA EMPRESARIAL: CASTILLAY LEÓN

Analizaremos la situación de las empresas de la Comunidad Autónoma de Castilla y León analizando datos como el número de empresas y su distribución según su tamaño ,sectores de actividad etc. y compararemos estos datos con los del conjunto del país.

NÚMERO TOTAL DE EMPRESAS EN CASTILLA Y LEÓN DIVIDIDO POR SECTORES DE ACTIVIDAD

TABLA 18

| Variaciones sobre el año anterior | % de Castilla y León sobre España en 2002 | % de Castilla y León sobre España en 2003 | ||||

| EMPRESAS | 2002 | 2003 | Absolutas | Relativas(%) | ||

| Total | 147.526 | 151.479 | 3.953 | 2,68 | 5,44 | 5,38 |

| Industria | 12.916 | 12.984 | 68 | 0,53 | 5,21 | 5,24 |

| Construcción | 22.320 | 23.238 | 918 | 4,11 | 6,65 | 6,46 |

| Comercio | 44.730 | 45.225 | 495 | 1,11 | 5,61 | 5,59 |

| Resto de servicios | 67.562 | 70.034 | 2.472 | 3,66 | 5,08 | 5,02 |

Fuente: elaboración propia a partir de datos del DIRCE

En 2002 había en Castilla y León 147.526 empresas ,lo que suponía el 5,44% del total de las empresas del país en ese año 2002.

De estas empresas ,el 8,75% pertenecían al sector industrial ,el 15,13% al sector de la industria ,el 30,32% al sector del comercio y el 45,78% al sector servicios.

En Castilla y León las empresas del sector de la construcción y del sector comercial tenían un peso relativo mas importante que en el conjunto del país ,sin embargo el sector servicios y el sector de la industria tenían un peso relativo inferior.

Hay que destacar que el número de empresas pertenecientes al sector servicios en Castilla y León suponían casi el 50% del total de empresas de la Comunidad.

Si analizamos los datos de la participación de las empresas de la Comunidad en el total nacional ,vemos como este porcentaje es bastante escaso en todos los casos, en ningún caso supera el 7% del total nacional.

Distribución porcentual de empresas según el sector de producción en 2002 en Castilla y León.

TABLA 19

Fuente: elaboración propia a partir de datos del DIRCE

Entre 2002 y 2003 se crearon un Castilla y León un total de 3.953 y en el conjunto nacional se crearon 102.731, es decir , el 3,85% de las empresas que se crearon entre 2002 y 2003 en España se crearon en Castilla y León.

Vemos como en Castilla y León el crecimiento de las empresas es positivo en todos los sectores : la creación de nuevas empresas del sector servicios suponen un 62,53% del total de las empresas que se crearon en estos años en la Comunidad, el 12,52% de las empresas que se crearon pertenecían al sector comercial ,el 23,22% al sector de la construcción y la creación de empresas del sector industrial sólo suponen el 1,72% de las nuevas empresas.

En el conjunto del país el número de empresas del sector industrial decrece entre 2002 y 2003 ,mientras que en Castilla y León el crecimiento ,aunque escaso, es positivo.

El 3,83% de las empresas que se crearon en el sector de la construcción en el conjunto del país se crearon en Castilla y León.

El 4,08% de las nuevas empresas del sector comercial se crearon en la Comunidad ,mientras que el 3,695 de las empresas que nacieron en el sector servicios en el conjunto del país se instalaron en Castilla y León.

En el año 2003 había en Castilla y León un total de 151.479 ,es decir el 5,38% de las empresas que existían en España en el año 2003 estaban en Castilla y León.

Si comparamos este dato con el del año 2002 ,vemos como la participación de las empresas de la Comunidad en el conjunto nacional disminuye ligeramente en el año 2003 con respecto al año 2002.

Aumenta la participación de las empresas industriales de la región en el total de empresas de este sector en el país y en el resto de sectores la participación de Castilla y León ,si bien es importante destacar que estas variaciones no son apenas relevantes.

De las 151.479 que había en 2003 en Castilla y León el 46,23% pertenecían al sector servicios ,es decir casi la mitad de las empresas existentes eran empresas del sector servicios. Los porcentajes de las empresas del resto de sectores son mucho menores :el 29,85% eran empresas comerciales ,el 15,34% pertenecían al sector de la construcción y el 8,57% al sector industrial.

Si comparamos estos datos con los de España vemos como la importancia relativa de cada uno de los sectores en Castilla y León es bastante similar al del conjunto del país :el sector industrial y el sector servicios tiene un peso relativo ligeramente superior en España que en Castilla y León ,mientras que en el resto de los sectores la importancia relativa es ligeramente superior en la región.

Distribución porcentual de empresas según el sector de producción en 2003 en Castilla y León

TABLA 20

Fuente: elaboración propia a partir de datos del DIRCE

porcentaje de empresas sobre la población de Castilla y León en 2003 por sectores de actividad.

TABLA 21

| PORCENTAJE DE EMPRESAS SOBRE LA POBLACIÓN EN EL AÑO 2003 | |||

| EMPRESAS | P.TOTAL | P.ACTIVA | P.OCUPADA |

| Total | 6,09 | 14,25 | 15,98 |

| Industria | 0,52 | 1,22 | 1,37 |

| Construcción | 0,93 | 2,19 | 2,45 |

| Comercio | 1,82 | 4,26 | 4,77 |

| Resto de servicios | 2,82 | 6,59 | 7,39 |

Fuente: elaboración propia a partir de datos del DIRCE

El análisis de los indicadores que relacionan la población general, la población

activa y la población ocupada del ámbito de referencia muestra que en Castilla y León

el número medio de empresas por cada 100 habitantes es de 6,09; por cada 100 activos se eleva a 14,25 y por cada 100 ocupados alcanza la cifra de 15,98.

Observamos que estos datos son algo inferiores a los del conjunto de España .

6.2 DISTRIBUCIÓN SEGÚN SU TAMAÑO DE LAS EMPRESAS DE CASTILLA Y LEÓN

TABLA 22

| Variaciones sobre el año anterior | % de Castilla y León sobre España en 2002.(%) | % de Castilla y León sobre España en 2003.(%) | ||||

| 2002 | 2003 | Absolutas | Relativas(%) | |||

| Sin asalariados | 80.282 | 81.060 | 778 | 0,97 | 5,64 | 5,55 |

| De 1 a 9 asalariados | 60.192 | 63.241 | 3.049 | 5,07 | 5,37 | 5,35 |

| Total microempresa | 140.474 | 144.301 | 3.827 | 2,72 | 5,52 | 5,46 |

| De 10 a 49 asalariados | 6.229 | 6.322 | 93 | 1,49 | 4,43 | 4,35 |

| De 50 a 249 asalariados | 738 | 758 | 20 | 2,71 | 3,54 | 3,58 |

| Total PYMES | 147.441 | 151.381 | 3.940 | 2,67 | 5,45 | 5,39 |

| De 250 y más asalariados | 85 | 98 | 13 | 15,29 | 2,46 | 2,62 |

Fuente: elaboración propia a partir de datos del DIRCE

En el año 2002 había en Castilla y León un total de 147.526 de las cuales el 54,42% no tiene ningún asalariado ,es decir ,mas de las mitad de las empresas de Castilla y León no tenían ningún asalariado ,y el 40,80% de las empresas tenían entre 1 y 9 asalariados ,por lo que el porcentaje total de microempresas (entre 0 y 9 asalariados) en la Comunidad era del 95,22% en 2002.

Es importante destacar la gran relevancia de las microempresas en Castilla y León.El porcentaje de empresas de Castilla y León con respecto del total que tenían en 2002 entre 10 y 49 asalariados suponía un 4,22% y el de empresas de 50 a 249 asalariados representaban tan sólo el 0,50%.

Teniendo en cuenta que el concepto de PYMES incluye empresas de entre 0 y 249 asalariados ,el 99,94% de las empresas de Castilla y León en 2002 eran pequeñas y medianas empresas. Tan solo había en Castilla y León en el año 2002 85 empresas con mas de 250 asalariados lo que suponía un porcentaje ínfimo :0,05% del total de las empresas de la región.

Comparando estos datos con los del país podemos observar como la importancia relativa de las empresas sin asalariados es bastante similar en ambos casos ,aunque ligeramente superior en el caso de Castilla y León. Es importante destacar que tanto en el caso del conjunto del país como en el ámbito de la Comunidad de Castilla y León las empresas sin asalariados suponen mas de la mitad del total.

El porcentaje de microempresas también es bastante similar en ambos casos:supone mas del 90 % de las empresas totales tanto en el caso del conjunto del país como de la región.

En el caso de las pequeñas y medianas empresas el resultado es también esta en la misma línea :en ambos casos suponen mas del 99% de las empresas totales.

Las grandes empresas, empresas de mas de 250 asalariados ,tienen una importancia residual tanto en España como en Castilla y León ,aunque el dato es aún mas negativo para Castilla y León.

Si analizamos el porcentaje de participación de las empresas castellano leonesas en el total nacional por tamaño de las empresas vemos que en ninguno de los casos el porcentaje supera el 6%.

El porcentaje de microempresas de Castilla y León sobre el total de microempresas españolas es de 5,52% ,el de las PYMES es del 5,45% y el de las grandes empresas es tan sólo de 2,46%.

Entre 2002 y 2003 se crean en Castilla y León un total de 3.953 empresas ,de las cuales el 19,68% eran empresas sin asalariados ,el 77,13% eran empresas con entre 1 y 9 asalariados,el 2,35% eran empresas entre 10 y 49 asalariados ,el 0,50 de las empresas que se crearon eran empresas de entre 50 y 249 asalariados y el porcentaje de empresas con mas de 50 asalariados fue el 0,33%.

Agrupando los datos podemos decir que el 96,81% de las empresas que se crean entre 2002 y 2003 en Castilla y León son microempresas ,el 99,67 PYMES y tan sólo el 0,33% de las empresas creadas eran grandes empresas.

En Castilla y León las empresas que mas aumentan en términos relativos son las grandes empresas con un porcentaje de 15,29%. A pesar de este importante crecimiento las grandes empresas en Castilla y León sólo se sitúan en 98.

Por el contrario las empresas que menos crecen son las empresas sin asalariados con un 0,97%.

En 2003 los datos siguen en la misma línea que en el año 2002. En 2003 el porcentaje de empresas sin asalariados representan un 53,51% ,es decir ,su participación disminuye ligeramente con respecto al año anterior. El porcentaje de empresas de entre 1 y 9 asalariados aumentado ligeramente, pasa de ser de 40,80% al 41,75%.

Por lo que se refiere al porcentaje de microempresas en la Comunidad con respecto del total de empresas de la Comunidad ,éste permanece prácticamente constante al igual que ocurre con las PYMES y las grandes empresas.

Por lo que se refiere a la participación de las empresas de la región en el total del país en el año 2003 ,los datos son bastante similares a los del año 2002 ,se producen ligeros aumentos y disminuciones pero poco significativos.

Las empresas sin asalariados del Castilla y León suponían el 5,55% de las empresas nacionales de este mismo tamaño ,las microempresas el 5,46% las PYMES el 5,39% y el 2,62% las grandes empresas, todos ellos son datos bastante similares a los del año 2002.

TABLA 23

Fuente:Datos DIRCE 2003

6.2.1 porcentaje de empresas sobre la población de Castilla y León en 2003 por tamaño de las empresas.

TABLA 24

| PORCENTAJE DE EMPRESAS SOBRE LA POBLACIÓN EN EL AÑO 2003 | |||

| P.TOTAL | P.ACTIVA | P.OCUPADA | |

| Sin asalariados | 3,26 | 7,63 | 8,55 |

| De 1 a 9 asalariados | 2,54 | 5,95 | 6,67 |

| Total microempresas | 5,80 | 13,58 | 15,22 |

| De 10 a 49 asalariados | 0,25 | 0,59 | 0,67 |

| De 50 a 249 asalariados | 0,03 | 0,07 | 0,08 |

| Total PYMES | 6,09 | 14,24 | 15,97 |

| De 250 y más asalariados | 0,00 | 0,01 | 0,01 |

Fuente: elaboración propia a partir de datos del DIRCE

Hay que destacar la importancia de las PYMES sobre la población total y sobre todo sobre la población activa y ocupada en especial la importancia de las microempresas.

Estos datos son bastantes similares a los del conjunto del país.

Es importante destacar la participación de las grandes empresas en la población total ,activa y ocupada de Castilla y León que es prácticamente nula ,al igual que en el conjunto del país.

6.3. AYUDAS A LA INNOVACIÓN EN CASTILLA Y LEÓN

Programa LEGITE

La excelencia y la generalización de la Innovación en las Empresas de Castilla y León (LEGITE).

- Es un programa llevado a cabo por la Junta de Castilla y León a través de la Agencia de Desarrollo Económico de Castilla y León, cofinanciado por la Comisión Europea dentro del Programa Regional de acciones Innovadoras (2000 - 2006).

- El objetivo final: es el análisis y diseño de instrumentos y líneas de actuación capaces de contribuir a la generalización de los procesos innovadores en todo el tejido empresarial de Castilla y León. Particularmente entre las PYME menos innovadoras de las zonas más desfavorecidas (áreas periféricas).

Se trata de:

- Experimentar con sistemas que permiten transferir experiencias exitosas a las áreas más desfavorecidas de la región y a los sectores tradicionales dominantes en las mismas (agroindustria, madera y mueble, piedra natural, textil, metal - mecánico y maquinaria agrícola).

-

Probar el potencial de otros sectores, identificados en la Estrategia Regional de I+D+I 2002-2006 como sectores líderes del futuro.

7- ESTUDIO DE LA ESTRUCTURA EMPRESARIAL: PAIS VASCO.

A continuación analizaremos la situación empresarial de País Vasco y lo compararemos con el caso de Castilla y León y del conjunto del país.

7.1 NÚMERO TOTAL DE EMPRESAS EN EL PAÍS VASCO DIVIDIDO POR SECTORES DE ACTIVIDAD

TABLA 25

| Variaciones sobre el año anterior | % de País Vasco sobre España en 2002 | % de País Vasco sobre España en 2003 | ||||

| EMPRESAS | 2002 | 2003 | Absolutas | Relativas(%) | ||

| Total | 152.203 | 154.698 | 2.495 | 1,64 | 5,61 | 5,50 |

| Industria | 15.424 | 15.287 | -137 | -0,89 | 6,22 | 6,17 |

| Construcción | 21.334 | 22.297 | 963 | 4,51 | 6,35 | 6,20 |

| Comercio | 40.726 | 40.338 | -388 | -0,95 | 5,11 | 4,98 |

| Resto de servicios | 74.719 | 76.776 | 2.057 | 2,75 | 5,62 | 5,50 |

Fuente: elaboración propia a partir de datos del DIRCE

En 2002 había en País Vasco un total de 152.203 lo que suponía un porcentaje del 5,61% del total de las empresas del país. Este dato es bastante similar al que se daba este mismo año 2002 en Castilla y León.

Del total de empresas de País Vasco ,el 10,13% pertenecen al sector industrial ,el 14,02% pertenecían al sector de la construcción ,el 26,76% eran empresas del sector comercial y el 49,09% eran empresas del sector servicios.

Si comparamos estos datos con los de Castilla y León ,vemos como la participación de las empresas del sector industrial y servicios es superior en el caso del País Vasco que en el caso de Castilla y León mientras que la participación del resto de sectores es superior en Castilla y León.

Si analizamos los datos de la participación de las empresas vascas en el total nacional ,vemos como en todos los casos el porcentaje no supera el 7% ,sin embargo , los datos de participación en el total nacional son superiores en el caso del País Vasco que en el caso de Castilla y León ,aunque esta superioridad no es muy importante.

Distribución porcentual de empresas según el sector de producción en 200 en País Vasco

TABLA 26

Fuente: elaboración propia a partir de datos del DIRCE

Entre 2002 y 2003 se crearon en el País Vasco 2.495 empresas ,es decir, el 2,43% de las empresas que se crearon en España se crearon en esta región.

Si comparamos este dato con el de Castilla y León vemos como el crecimiento fue superior en Castilla y León ,entre 2002 y 2003 se crean mas empresas en Castilla y León que en el País Vasco.

El crecimiento en el caso de País Vasco es positivo en el sector servicios y en el de la construcción ,mientras que en los otros dos sectores se destruyen mas empresas de las que se crean, el crecimiento es negativo.

Este dato contrasta con el de Castilla y León ,donde el crecimiento empresarial fue positivo en todas los sectores.

El 82,44% de las empresas que se crean en País Vasco en este periodo de tiempo pertenecían al sector servicios.

Este crecimiento es superior que el que experimentaron las empresas de este mismo sector en Castilla y León en este periodo de tiempo.

En 2003 había en País Vasco un total de 154.698.La distribución porcentual por sectores de actividad de las empresas vascas en 2003 es bastante similar al del año anterior.

En 2003 el 9,88% de las empresas vascas pertenecían al sector industrial, el 14,41% al

sector de la construcción ,el 26,07% eran empresas del sector comercial y el 49,62 pertenecían al sector servicios.

Como vemos los datos de 2003 son bastante similares a los del año 2002.

Si comparamos estos datos con los de Castilla y León vemos como hay ligeras variaciones en la importancia relativa de cada uno de los sectores : el porcentaje es superior en el País Vasco para la industria y los servicios y en el resto de sectores el porcentaje con respecto del total de las empresas de la región es superior en Castilla y León.

Analizando los datos de participación de cada uno de los sectores y del total de las empresas vascas en el conjunto nacional vemos como este dato disminuye en todos los casos con respecto al año anterior ,sin embargo, salvo en el caso del sector de la construcción la participación de todos los sectores y también la participación del conjunto de las empresas en el total nacional es superior en el País Vasco que en Castilla y León ,aunque esta diferencia es poco importante.

TABLA 27

Fuente: Datos DIRCE 2003

7.1.1 porcentaje de empresas sobre la población de País Vasco en 2003 por sectores de actividad.

TABLA 28

| PORCENTAJE DE EMPRESAS SOBRE LA POBLACIÓN EN EL AÑO 2003 | |||

| EMPRESAS | P.TOTAL | P.ACTIVA | P.OCUPADA |

| Total | 7,32 | 15,39 | 16,93 |

| Industria | 0,72 | 1,52 | 1,67 |

| Construcción | 1,06 | 2,22 | 2,44 |

| Comercio | 1,91 | 4,01 | 4,41 |

| Resto de servicios | 3,63 | 7,64 | 8,40 |

Fuente: elaboración propia a partir de datos del DIRCE

El número de empresas por cada100 habitantes en el País Vasco es de 7,32;por cada 100 activos es de 15,39 y por cada 100 ocupados lel porcentaje se eleva a 16,93.

Todos estos indicadores que relacionan el número de empresas con el número de habitantes ,con la población activa y la ocupada en el País Vasco son superiores a los de Castilla y León y también ligeramente superiores a los del conjunto del país ,si bien la diferencia es mayor con respecto al caso de Castilla y León.

Esto quiere decir que la relación entre empresas y población activa y ocupada es mejor en País Vasco que en Castilla y León y el conjunto del país.

7.2 DISTRIBUCIÓN SEGÚN SU TAMAÑO DE LAS EMPRESAS DEL PAÍS VASCO

TABLA 29

| Variaciones sobre el año anterior | % de país Vasco sobre España en 2002.(%) | % de País Vasco sobre España en 2003.(%) | ||||

| 2002 | 2003 | Absolutas | Relativas(%) | |||

| Sin asalariados | 81.951 | 80.067 | -1.884 | -2,30 | 5,76 | 5,48 |

| De 1 a 9 asalariados | 61.199 | 64.974 | 3.775 | 6,17 | 5,46 | 5,49 |

| Total microempresa | 143.150 | 145.041 | 1.891 | 1,32 | 5,62 | 5,49 |

| De 10 a 49 asalariados | 7.585 | 8.086 | 501 | 6,61 | 5,40 | 5,56 |

| De 50 a 249 asalariados | 1.231 | 1.331 | 100 | 8,12 | 5,91 | 6,28 |

| Total PYMES | 151.965 | 154.458 | 2.493 | 1,64 | 5,61 | 5,50 |

| De 250 y más asalariados | 237 | 240 | 3 | 1,27 | 6,87 | 6,43 |

Fuente: elaboración propia a partir de datos del DIRCE

En el año 2002 había en País Vasco 152.203 empresas de las cuales 53,84% eran empresas sin asalariados, el 40,20% eran empresas con entre 1 y 9 trabajadores ,con lo que el porcentaje total de microempresas sobre el total era el 94,05%.

El porcentaje de PYMES sobre el total del País Vasco era el 99,84% y el de grandes empresas era del 0,15%.

Comparando estos datos con los de Castilla y León vemos que los datos son bastante similares ,aunque en el País Vasco el porcentaje de grandes empresas es ligeramente superior. El porcentaje de grandes empresas también es superior al del conjunto del país.

A pesar de que en País Vasco el porcentaje de grandes empresas es superior al de Castilla y León y al del conjunto del país ,en todos los casos las PYMES representan mas del 99% del total de las empresas y en todos los casos también las grandes empresas representan un porcentaje muy pequeño.

Por lo que se refiere a la participación del País Vasco en el conjunto nacional en el año 2002 ,vemos que los datos son bastante similares a los de Castilla y León ,aunque en lo que se refiere a lo que se refiere a las grandes empresas el porcentaje de participación de País Vasco en el total nacional es bastante superior al de Castilla y León.

Entre 2002 y 2003 se crearon 2.495 empresas de las cuales el 99,92% eran PYMES.

En todos los grupos se crean empresas salvo en el caso de las empresas sin asalariados cuyo crecimiento es negativo.

En Castilla y León se crearon mas empresas en este periodo de tiempo que en el País Vasco. Además en Castilla y León el crecimiento es positivo en todos los grupos de tamaño y mientras que en País Vasco las empresas sin asalariados disminuyen.

Al igual que en Castilla y León ,en el País Vasco la mayoría de las empresas que se crean ,mas del 99% son PYMES.

En 2003 había en País Vasco 154.698 empresas. De éstas el 51,76% ,más de la mitad ,son empresas sin asalariados ,el 93,76% son microempresas ,el 99,84 % son PYMES y el porcentaje de grandes empresas es del 0,15%.

Vemos que los datos de 2003 han sido bastante similares a los de 2002 y también bastante similares a las de Castilla y León y del conjunto del país ,aunque como ocurría en el año anterior el porcentaje de empresas grandes es superior en el País Vasco que en España y Castilla y León.

En 2003 el porcentaje de participación de País Vasco en el total nacional por tamaño sigue siendo bastante similar al de 2002.

TABLA 30

Fuente: Datos DIRCE 2003

7.2.1 porcentaje de empresas sobre la población del País Vasco en 2003 por tamaño de las empresas.

TABLA 31

| PORCENTAJE DE EMPRESAS SOBRE LA POBLACIÓN EN EL AÑO 2003 | |||

| P.TOTAL | P.ACTIVA | P.OCUPADA | |

| Sin asalariados | 3,79 | 7,96 | 8,76 |

| De 1 a 9 asalariados | 3,08 | 6,46 | 7,11 |

| Total microempresas | 6,87 | 14,43 | 15,87 |

| De 10 a 49 asalariados | 0,38 | 0,80 | 0,88 |

| De 50 a 249 asalariados | 0,06 | 0,13 | 0,15 |

| Total PYMES | 7,13 | 15,36 | 16,90 |

| De 250 y más asalariados | 0,02 | 0,02 | 0,03 |

Fuente: elaboración propia a partir de datos del DIRCE

Según estos datos el número medio de PYMES por cada 100 habitantes es de 7,13 mientras que el número medio de grandes empresas es de tan solo 0,02.

En lo referente a la población activa ,por cada 100 activos el número medio de PYMES es de 15,36 mientras que el dato de grandes empresas es de 0,02.

Por cada 100 ocupados el número medio de PYMES es de 16,90 y de grandes empresas es únicamente de 0,02.

8- FINANCIACIÓN DE LAS PYMES

8.1 FUNDAMENTOS

La dimensión de la empresa es una variable decisiva en el tema de financiación, en función de factores como el coste de la generación de información, los riesgos morales y tecnológicos, los riesgos diferenciales y las preferencias del pequeño y mediano empresario por el control de la empresa.

La generación de información sobre los beneficios y costes esperados de un proyecto está sujeta no solo a la indivisibilidad de la inversión que se requiere, sino del carácter público de ésta. Debido al alto coste relativo en la búsqueda de información de las operaciones financieras con Pyme, las entidades bancarias prefieren garantías reales, generalmente disponibles por las empresas o por sus propietarios en cantidades insuficientes, al estudio propio de la entidad bancaria, que requiere coste y tiempo

Además , la existencia de un elevado número de empresas de reciente creación, así como la menor esperanza de vida de éstas , les sitúa en desventaja para la obtención de recursos ajenos por, por una parte, los elevados riesgos morales derivados de su falta de reputación (debido a la corta trayectoria empresarial y a la inexperiencia), y por otra, de los riesgos tecnológicos y de mercado.

También tenemos que tener en cuenta que la dimensión de la empresa está inversamente relacionada con el riesgo y con la variabilidad de la generación de recursos destinados a remunerar y reembolsar las aportaciones financieras. Como la Pymes son más heterogéneas, representan mayor dispersión en sus resultados económicos.

De aquí podemos derivar que, independientemente de la edad, de la esperanza media de vida, de su reputación etc, las Pymes hacen soportar a los propietarios de recursos financieros mayor riesgo que en el caso de las grandes empresas, con lo que cabe esperar que se encuentren mayores dificultades de financiación y se vean obligadas a pagar un mayor coste por ella.

Otro factor condicionante de la financiación es la preferencia de los pequeños y medianos empresarios por el control de la empresa, lo que no ocurre en el caso de las grandes, que debido a su dimensión y riesgos, han renunciado e dicho control. La limitación de recursos propios limitará la provisión de recursos propios a los estrictamente disponibles por el empresario o por su circulo más cercano, frenando el crecimiento de la empresa y alterando la lógica del mercado, según la cual se deberían separar los aspectos financieros de los de gestión.

Hablaremos ahora de la financiación bancaria: Ésta ocupa un lugar muy importante en la estructura financiera de estas empresas, por diversos factores que desarrollamos a continuación:

Una cuestión a tener en cuenta en la financiación de las Pymes es que éstas tienen más información acerca de su propia actividad que el banco prestamista, es decir, existe una relación asimétrica entre ambas partes, condicionando las relaciones. Cuando los bancos reciben una solicitud de préstamo por parte de una Pyme de reciente creación, se enfrentan a una situación de incertidumbre, tratándola de superar con su propia experiencia y conocimiento del tipo de actividad que van a financiar, pero también mediante la búsqueda de señales o avisos provenientes del propietario de la empresa. En un primer momento, parece lógico pensar que éste no tendrá una total certidumbre de que el proyecto vaya a tener éxito, si bien mostrará una mayor o menor confianza en la medida en que esté dispuesto a ofrecer garantías personales o reales adicionales, que ejercen así el doble papel de preservar los fondos comprometidos por el prestamista y de ofrecer señales sobre el grado de confianza del empresario en el proyecto.

Así, inicialmente los bancos serán precavidos en la financiación de las Pymes, y se les exigirá garantías complementarias que nada tienen que ver con el proyecto, con lo que no faltará financiación a aquellos empresarios que puedan ofrecerlas, aunque ello suponga una selección ineficiente desde el punto de vista de la economía en su conjunto. A medida que la empresa madure, la relación de asimetría de información se irá inclinando a favor de la Pyme, pues acumulará una experiencia que puede no poner a disposición del banco y que a éste le sería cada vez más costoso obtener. Por eso, las Pymes que tengan garantías limitadas, incluidas las personales de sus propietarios, normalmente tendrán problemas para la obtención de financiación bancaria en s fase de crecimiento, cuando sus necesidades financieras aumentan, y en caso de que lleguen a obtenerla, será necesariamente cara.

La relación de agencia que se establece entre banco y Pyme en un proyecto con riesgo plantea nuevos problemas. El empresario actúa como un agente del banco, y la principal tarea de éste es asegurarse de que su agente actúa de acuerdo con las obligaciones contractuales, y específicamente con las relativas al pago del principal y de los intereses. La hipótesis básica es que los objetivos del banco y Pyme no son necesariamente idénticos, y que, por consiguiente, esto influirá en el contrato del préstamo.

Por lo tanto, después de tener en cuenta estos dos puntos, identificaremos tres posibles estrategias a seguir que no tienen por qué ser incompatibles entre sí:

los bancos obtienen información y buscan señales de los prestatarios. Como esta información es generalmente insuficiente, los bancos tratarán de asegurarse la devolución del préstamo exigiendo garantías con bienes colaterales, que actúan como señales de la disposición del prestatario para hacer frente a sus compromisos.

Diseño de contratos específicos de financiación. Dado que la empresa actúa como agente, un diseño adecuado del contrato de financiación ayudaría a limitar el campo y la discrecionalidad con que puede hacerse uso del préstamo. Además, podrían establecerse cláusulas de penalización para el caso de que la empresa incumpliese determinadas exigencias del banco. Pero las posibilidades contractuales siempre estarán limitadas, y nunca podrán preverse todas las contingencias posibles. De todos modos, el banco siempre podrá asegurarse de que los términos del contrato se están cumpliendo, y podrá también limitar el plazo del préstamo para condicionar el comportamiento de la empresa y podrá exigir informes periódicos sobre la situación del proyecto; todo esto entrañará costes adicionales para la empresa, particularmente en caso de restricciones crediticias.

Consiste en que los bancos carguen tipos de interés suficientes para cubrir el coste y el riesgo. En mercados competitivos, los tipos de interés cargados a los prestatarios son más altos a medida que el grado de incertidumbre es mayor, no sólo porque el prestamista tiene que incurrir en constes más altos de estudio y seguimiento, sino porque aumenta el riesgo del préstamo, lo que llevaría a que los préstamos de la Pymes tuviesen tipos de interés más altos. Esta estrategia puede resultar contraproducente, pues exigir tipos de interés más altos cuando el banco tiene menos información que la Pyme solicitante del préstamo acerca del éxito esperado del proyecto puede conducir a unos ingresos más bajos para el banco. Esto ocurriría debido a que, en caso de bajo riesgo y bajo beneficio, los posibles prestatarios podrían no estar interesados en los préstamos si el tipo de interés les resulta demasiado alto. En el caso de alto crédito y alta rentabilidad, los prestatarios tienen acceso a un crédito con altos tipos de interés, pero los banco podrían no recuperar sus recursos si el proyecto fracasa, en tanto que las Pymes podrían llegar a reducir sus pérdidas a cero, dependiendo de su estructura financiera. En cambio, si el proyecto tiene éxito, la Pyme se beneficiará de un alto beneficio, en tanto que el banco verá limitado el suyo a lo pactado estrictamente en el contrato del préstamo

8.2- INSTRUMENTACIÓN

8.2.1 Las políticas de la Comisión Europea

El primer gran documento de política empresarial europea es el “Programa de acción para la pequeña y mediana empresa” de 1986, pero el primer análisis teórico general de la “Comisión sobre los problemas financieros de las pequeñas y medianas empresas” no se produce hasta 1993.

el análisis de la comisión: este documento pasa revista a las distintas fuentes de financiación , deteniéndose en particular en la financiación bancaria, en el capital riesgo y en los segundos mercados, en los recursos propios y en la autofinanciación.

La financiación bancaria es la estructura financiera más importante de las Pymes, con casi las cuatro quintas partes de sus recursos ajenos.

En cuanto al capital riesgo, la ventaja consistía en que proporcionaba fondos en circunstancias en que éstos no podían conseguirse de otra forma, y su principal inconveniente, en la pérdida parcial de control por parte de la dirección, que podía resultar decisiva si la empresa lograba resultados tan buenos como los previstos y se veía obligada a orientar sus objetivos hacia las necesidades de los inversores.

En relación con los recursos propios y autofinanciación mediante beneficios no distribuidos, la Comisión apuntaba a la necesidad de elevar la formación de los gestores para reducir las exigencias de capital, mediante mejoras en los controles de gestión y otras medidas como el mantenimiento de un estrecho control de existencias y la aplicación de técnicas de gestión e ventas, con procedimientos claros para la persecución de los deudores morosos

programas, iniciativas en instrumentos de apoyo financiero: en el cuadro adjunto, distinguimos los instrumentos según la fuente de financiación (comisión, BEI, FEI)y según se trate de operaciones de capital o préstamo u operaciones de garantía o subvención.

TABLA 33

Fuente: “La Pyme ante el nuevo entorno económico” (Papeles de economía española)

8.2.2 Las políticas dentro de España

INSTRUMENTOS FINANCIEROS

Préstamo y Crédito

Descuento

Capital riesgo

Préstamo participativo

Garantías - Reafianzamiento

Pagaré

Cesión de crédito

Hipoteca y prenda

Factoring

Leasing

Renting

Forfaiting

Otros instrumentos financieros

Opciones financieras

Mercado de productos derivados

Futuros financieros

Forward

Swap

INSTRUMENTOS FINANCIEROS

PRÉSTAMO Y CRÉDITO

Contrato de préstamo es aquel en el que la entidad financiera entrega al cliente una cantidad de dinero, obligándose este último al cabo de un plazo establecido a restituir dicha cantidad, más los intereses devengados.

Contrato de crédito de cuenta corriente es aquel en el que la entidad financiera se obliga a poner a disposición del cliente fondos hasta un límite determinado y un plazo prefijado, percibiéndose periódicamente los intereses sobre las cantidades dispuestas, movimientos que se reflejarán en una cuenta corriente.

DESCUENTO

Descuento es el hecho de abonar en dinero el importe de un título (generalmente letras de cambio) de crédito no vencido, tras descontar los intereses y quebrantos legales por el tiempo que media entre el anticipo y el vencimiento del crédito.

Descuento = Nominal - Efectivo

El Nominal es la cantidad a descontar y el Efectivo es el capital que se recibe, una vez descontados los intereses

Tipos de descuentos

-

Descuento comercial

-

Descuento financiero

-

Descuento de certificaciones

Beneficiarios:

Los principales usuarios del descuento son los comerciantes individuales y las sociedades mercantiles, si bien otras entidades aún no siendo mercantiles, pueden descontar sus efectos.

CAPITAL DE RIESGO

Es una inversión a largo plazo de forma minoritaria y temporal en pequeñas y medianas empresas con grandes perspectivas de rentabilidad y/o crecimiento. Esta actividad la realizan compañías especializadas de inversión en capital, que aportan un valor añadido al puramente financiero.

La inversión en capital riesgo/inversión representa una alternativa interesante para capitalizar a las PYME, ante la dificultad de financiación que encuentran estas empresas, especialmente si se encuentran en las fases de crecimiento.

La actividad inversora la desarrollan compañías de inversión especializadas en esta actividad ya que se trata de una entidad con cierto riesgo. Básicamente existen dos tipos de entidades: