Relaciones Laborales

Práctica laboral en una asesoría

INDICE:

1. - Datos del estudiante

2. - Datos de la empresa

3. - Estructura de la empresa

3.1. -Breve comentario de la constitución de la sociedad limitada

3.2. -Organigrama de la empresa

3.3. - Breve comentario de los parámetros de la organización

3.4. - diseño del puesto de trabajo.

4. Descripción de la practica:

4.1. - organización:

4.1.1 laboral

4.1.2 contabilidad

4.1.3 rentas

4.1.4 facturación

5. - valoración personal sobre la práctica

datos del estudiante

Datos de la empresa

Empresa:

TEL:

Tutora:

Departamento: fiscal, laboral, judicial, contabilidad, facturación.

estructura de la empresa

3.1. -Breve comentario de la constitución de la sociedad limitada.

a) Constitución:

-

Denominación

Es preceptivo que la denominación social conste en los estatutos sociales (LSRL, ART. 13.A), siendo su omisión causa de nulidad de la sociedad (LSRL Art. 161.e.

-

Nacionalidad y domicilio:

Son españolas las SRL cuyo domicilio social radique en territorio español, cualquier que sea el lugar en que se hubieran constituido.

La fijación del domicilio social dentro del territorio nacional no es aleatoria, sino que la sociedad ha de fijar su domicilio optando entre las dos alternativas: el lugar en que se halle el centro de efectiva administración y dirección, o el lugar en que radique su principal establecimiento o explotación.

El domicilio social debe constar en los estatutos sociales (LSRL Art. 13 d; RRM Art.182.1.

-

objeto social

El carácter esencialmente mercantil de la SRL implica que el objeto de la misma, sea civil o mercantil ha de tener carácter lucrativo, al menos en un sentido amplio.

Ha de reunir los requisitos generales de posibilidad y licitud, y determinarse en la escritura social de forma precisa y sumaria.

-

Capital social

El capital de la SRL se integra por las aportaciones de los socios, no puede ser inferior a 500.000 Ptas., se ha de expresar en pesetas y debe estar totalmente desembolsado desde su origen, ese decir, tanto en el momento de la constitución como con ocasión de su aumento. Y, en cualquier caso, no existe tope máximo de capital.

-

Sujetos

Salvo en el supuesto de sociedad unipersonal originaria, son necesarias, al menos, dos personas, físicas o jurídicas, sin que exista un limite en cuanto al numero máximo de socios.

Personas físicas, en cuanto a la capacidad son de aplicación las reglas generales contenidas en el CC, sin que, por lo demás sea preciso la exigencia de capacidad para ejercer el comercio.

Personas jurídicas, pueden ser socios de una SRL no solo las personas físicas sino también toda clase de personas jurídicas, civiles o mercantiles, incluso las asociaciones y las fundaciones, que han de comparecer al otorgamiento de la escritura de constitución a través de su apoderado o de su órgano de administración, que debe hallarse especialmente facultado, tratándose de SA y SRL, si no se observó en los estatutos la previsión del desarrollo del objeto social indirectamente.

-

Formalidades (escritura, estatutos, inscripción)

La inscripción en el RM de la sociedad tiene, por tanto, carácter constituido, puesto que aunque esté otorgada la escritura pública de constitución, la sociedad no adquiere personalidad jurídica mientras que la sociedad no se inscriba en el RM.

Además es preciso la publicación en el BORME ( sección primera "empresarios" apartado "actos inscritos), momento a partir del cual la constitución de la sociedad es oponible a terceros, sin perjuicio de los efectos propios de la inscripción.

ESCRITURA PÙBLICA:

La escritura de constitución debe ser otorgada por todos los socios, por sí o por medio de apoderado, y en la misma se han de expresar las siguientes menciones:

-

la identidad del socio o socios

-

la voluntad de constituir una SRL

-

las aportaciones que cada socio realice y la numeración de las participaciones asignadas en pago

-

los estatutos de la sociedad

-

La determinación del modo concreto en que inicialmente se organice la administración, así como la identidad de la persona, y de la representación social.

-

Todos los pactos y condiciones que los socios juzguen conveniente.

-

Consignación expresa de incompatibilades.

ESTATUTOS SOCIALES

Menciones obligatorias.- en los estatutos sociales ha constar, con carácter mínimo y obligatorio:

- denominación de la sociedad

- el objeto social, determinando las actividades que lo integran.

- La fecha de cierre del ejercicio social

- El domicilio social

- El capital social, las participaciones en que se divida, su valor nominal y su numeración correlativa

- El modo de organizar la administración de la sociedad.

III. INSCRIPCIÓN EN EL REGISTRO MERCANTIL

La sociedad adquiere su personalidad jurídica desde el momento en que la escritura de constitución se inscribe en el RM.

En la inscripción primera deben constar necesariamente las siguientes circunstancias:

- la identidad del socio o socios fundadores. En el primer caso, en el acta de inscripción se ha de hacer una referencia expresa del carácter unipersonal de la sociedad.

- Las aportaciones que cada socio realice en los términos del RRM Art. 188 y 189 y la numeración de las participaciones asignadas en pago.

- La determinación del modo concreto en que inicialmente se organice la administración.

- La identidad de los auditores de cuentas

- Los pactos y condiciones inscribibles que los socios hayan juzgado conveniente establecer en la escritura o en los estatutos, siempre que no se opongan a las leyes ni contradigan los principios configuradores de la SRL.

PUBLICACIÓN EN EL BORME

Como complemento de la inscripción en el RM, se exige la publicación de la constitución de la sociedad en el BORME, lo que hace que la sociedad sea oponible a terceros de buena fe, sin perjuicio de los efectos propios de la inscripción. Dicha publicación se tramita de oficio por el RM.

b) socios

-

derechos:

Entre los derechos de los socios de una SRL podemos destacar:

-

Derecho a la inscripción en el libro de registro de socios de las participaciones sociales.

-

Derecho a transmitir, por actos "Inter. Vivos" o "mortis causa" las participaciones sociales, dentro de los limites y con sujeción a las previsiones contenidas en los estatutos sociales y supletoriamente en la LSRL.

-

Derecho a la distribución de dividendos

-

Derecho a la cuota de liquidación

-

Derecho de suscripción preferente de participaciones sociales en los supuestos de ampliación del capital.

-

Derecho a solicitar la celebración de junta general de socios

-

Derecho de asistencia a las juntas generales y de representación en las mismas así como de voto.

-

Derecho de información

-

Derecho de examen de la contabilidad

-

Derecho a obtener certificaciones de los acuerdos sociales y de las actas de las juntas de socios

-

Derecho de separación

-

Derecho a impugnar los acuerdos sociales y los adoptados por el órgano administración colegiado

-

Derecho a ejercitar las acciones o sí al e individual de responsabilidad contra los administradores

-

Derecho a solicitar que se levante acta notarial de la junta general

Obligaciones

Por su parte, las obligaciones de los socios son:

-

Aportación de capital social

-

Responsabilidad solidaria por las aportaciones no dinerarias

-

Cumplimiento de las prestaciones accesorias

-

Deber de abstención de votar en caso de conflicto de intereses

-

Otros deberes accesorios de conducta con independencia de las obligaciones principales

c) Órganos sociales

-

Junta general de socios

Puede definirse la junta como la reunión de socios para decidir por mayoría legal o estatutariamente establecida asuntos propios de su competencia. La reunión asamblea ría de los socios, constituye el procedimiento necesario y exclivo para la adopción de los acuerdos sociales, no siendo admisible, por tanto, la adopción de acuerdos por escrito ni la emisión de votos por escrito por socios que no asistan a la junta ni se hayan hecho representar.

-

Órgano de administración.

3.2. -Organigrama de la empresa:

-

Forma de la organización

3.3. - Breve comentario de los parámetros de la organización

-

Mecanismo de coordinación

La actividad humana en este tipo de organización queda reducida a la adaptación mutua, este permite realizar el trabajo mediante la simple comunicación informal aunque como se especifica en el organigrama los gerentes tienen los trabajos muy bien definidos, por lo tanto recurren en muchas ocasiones a normalizar las habilidades y los conocimientos, ya que algunas veces el producto (en este caso la venta de los servicios, son complejos gracias a las novedades continuas, cambio de las leyes, por ejemplo. Aunque en este tipo de empresas pequeñas, no solo se puede encuadrar en una adaptación mutua o en normalización de habilidades, sino que el cambio del ambiente puede que les lleve a una normalización de resultados.

-

Partes de la organización

En esta empresa no existe un núcleo de operaciones, ni un staff, toda ella es a la vez ápice y núcleo de operaciones.

-

Funcionamiento de la organización:

En principio existe una autoridad formal, dentro de la empresa, (organigrama) en el que nos permite ver los puestos de trabajo, las unidades organizativas y las vías por las que circula la autoridad formal, aunque no nos muestra las relaciones informales.

Existe un flujo de trabajo operativo, en el momento que entra un alta de autónomos, por ejemplo, se convierte en empresa, y posteriormente puede contratar a trabajadores, y este trabajo pasaría a manos de Ángela.

Los flujos de control y resolución de anomalías fluyen cuando alguno de los gerentes dudan sobre los servicios a los clientes y cuestiones que algunas veces no tienen claros, estas resoluciones de anomalías se resuelven, llamando por teléfono a los distintos organismos (como es el caso de la renta, uno muy concreto, como por ejemplo " sí el valor de una vivienda aumenta con hace 15 años se hizo reforma y no se declaró o cuando hace 3 años se cobró una indemnización de despido de un trabajador, se declaró y posteriormente en esta declaración se pide la devolución del impuesto del gravamen de la cantidad.).

3.4. - ( Parámetros del diseño organizativo) diseño de puestos.

-

Especialización.

Se refiere a las tareas especificas del puesto de trabajo, así paso a elaborar una tarea especifica del departamento de laboral. Por ejemplo:

Tareas a realizar:

"Alta de un trabajador en una empresa ya constituida.

-

Realización del contrato de trabajo. Firma de ambos y ver que tipo de contrato le resulta más económico a la empresa, o si el empresario a que tipo de contrato de trabajo quiere firmar y además estar de acuerdo el trabador.

-

Presentación en el INEM del contrato de trabajo

-

Presentación en tesorería de la alta modelo A2/2.

-

Introducción en la base de datos de la empresa

-

Introducción en nomina

-

Domiciliación bancaria

-

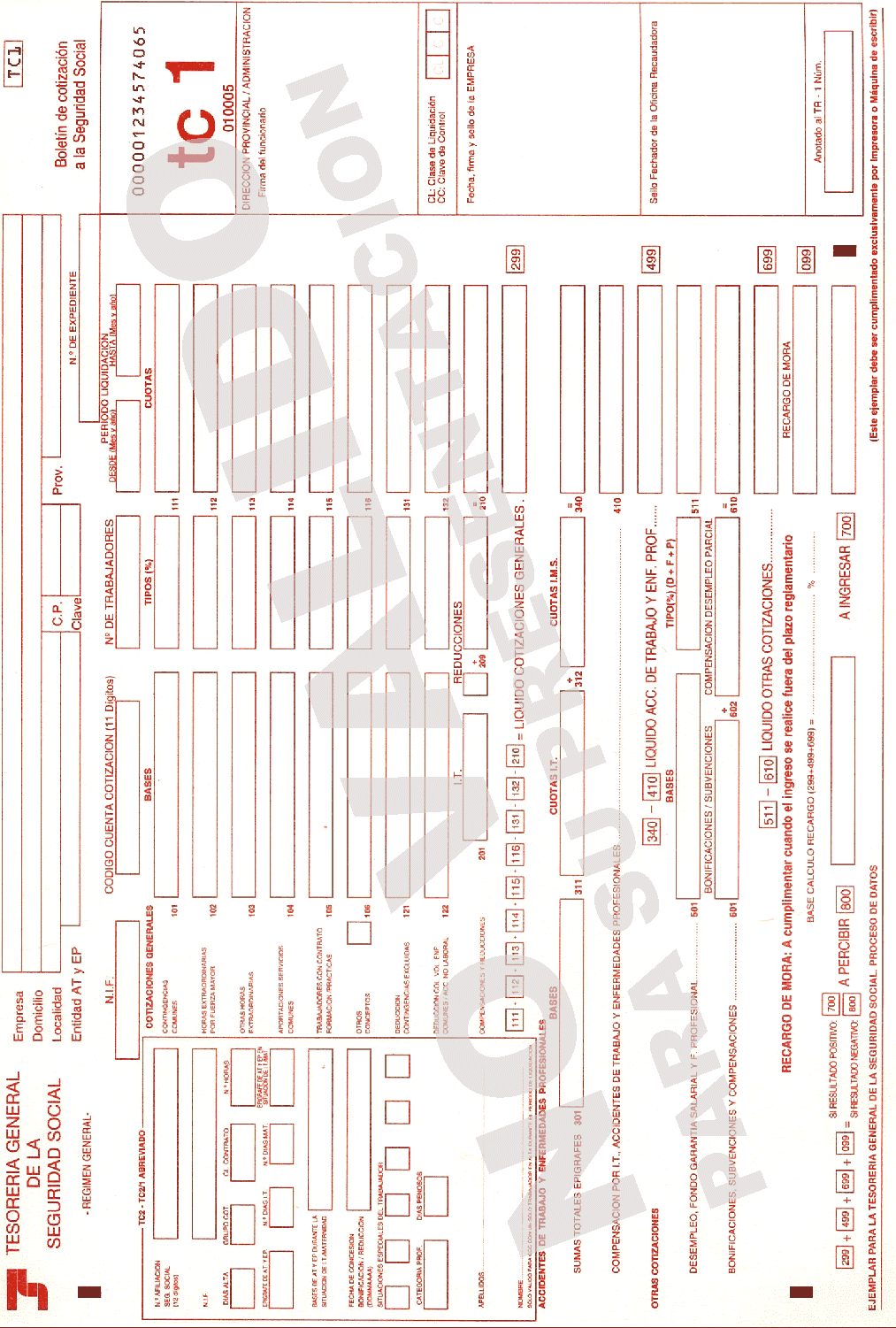

Introducción en el TC 1 Y 2

-

Vista la caducidad del contrato.

Con Todo ello quiero decir que existe una especialización horizontal en cuanto a la habilidad de hacer frente al servicio contratado y una especialización vertical en cuanto que el gerente es responsable de su propio trabajo, como por ejemplo dar una mala información al cliente o redactar una carta de despido a un trabajador y llegar este al INEM, y este organismo comunicarle que es un despido improcedente por la mala redacción de la carta.

-

Formalización

Existe escasa formalización, aunque aparece en el ámbito laboral sobre todo, porque aunque las leyes cambian, el hecho de que un trabajador es dado de alta en una empresa, mas o menos se siguen las mismas pautas, aunque hoy en día esto ya esta cambiando con Internet, dar a una persona de alta en una empresa, ya no es necesario materialmente ir con el documento a la tesorería, sino que directamente mediante el sistema red se puede hacer, aquí vemos ya la escasez de la formalización.

-

Preparación y adoctrinamiento.

Ambos gerentes proceden de una Gestoría, el padre de Ángela fue el fundador, de ahí que Ángela estudiara graduado social, además de que intuitivamente su padre le iba haciendo participe de sus creencias y valores que debe compartir con la empresa, uno de los valores a seguir es conseguir mediante "la verdad" que el cliente se vaya satisfecho, el según valor es la confianza que el cliente deposita en ti, el trato familiar que el cliente siente cuando cuenta sus problemas al gerente, y el tercer factor es no mentir, se puede decir al cliente, tengo que consultarlo, no lo tengo muy claro y ya te contestaré pero no hay que mentir.

En cuanto a la preparación su padre le iba enseñando las habilidades y conocimiento relacionados con el puesto, además de enseñarle estrategias de ser un buen gerente.

La dimensión que aparece en practica de mi conocimiento teórico aplico a las cuestiones pertinentes que salen a lo largo de los meses de trabajo.

Como conclusión es un trabajo profesional, se requiere una preparación universitaria a la vez una alta formalización todo ello conlleva una especialización horizontal con una normalización de habilidades.

3.5. - diseño de superestructura:

-

agrupación de unidades

En esta empresa no existe una autoridad formal ni una jerarquía por lo tanto podemos hablar de una agrupación según la función, cada gerente tiene bien definida su función.

-

tamaño de la unidad

En esta organización no existen personas subordinadas a los gerentes, en cambio, al estar yo, estoy subordinadas a ambos, en peculiar si es Alberto (fiscal y contabilidad) generalmente hago faena que a ellos le resulta pesada y agobiante por lo monótona que es, en cambio para mí es positiva porque nunca antes la había realizado, como por ejemplo enumerar todas las hojas del deposito de los libros a mano.

3.6. - diseño de vínculos o enlaces

-

sistemas de planificación-control

Existe a lo largo del año unos plazos en hacienda, lo que se le denomina el calendario del contribuyente de la Agencia Tributaria y tesorería para presentar los documentos de los clientes, se puede decir que existe una planificación de los trabajos de las empresas a realizar y el control lo realiza el mismo gerente que es el responsable de su sección.

- dispositivos de enlaces

Los dispositivos de enlaces no existen dentro de la empresa, pero fuera de ella, como por ejemplo Roberto Carlos auxiliar administrativo, su trabajo consiste atender al publico e introducir las altas y bajas de los trabajadores en la seguridad social, esta persona es un enlace, porque en cualquier momento puedo enviar un fax con un alta de un trabajador, y él por hacerme un favor puede darlo de alta automáticamente, esto no ocurriría si la asesoría tuviera el sistema red.

3.7. -diseño del sistema decisor:

-

descentralización vertical

no tenemos una descentralización vertical porque no hay operarios.

-

descentralización horizontal

Aquí pondría que el poder reside en el experto por sus conocimientos, ambos que en cada una de sus materias, toma sus propias decisiones.

3.8. - factores de contingencia:

-

edad de la empresa:

Es una empresa prácticamente joven en su estructura porque tanto solo tiene 2 años, pero en conocimientos y habilidades alrededor de 17 años. Por lo tanto cabe decir que la edad del sector aparece relacionado con la especialización del puesto de trabajo y con el uso de profesionales, a mayor modernidad, mayor especialización del puesto y mayor tamaño.

-

el tamaño

Se puede decir que cuando una empresa es pequeña su estructura es simple, existiendo poca especialización y formalización. Cuando esta empieza a crecer, la empresa necesita para aumentar su eficiencia introducir una mayor especialización. Para establecer si una empresa es grande, mediana o pequeña se utilizan generalmente las variables del numero de empleados, el volumen de ingresos, o el de capital propio.

Por lo tanto no podemos hablar de una empresa pequeña porque no tiene empleados, sino podríamos decir que es una empresa mediana por su volumen de ventas, o por el personal cualificado existente.

-

el sistema técnico

Están bastante informatizados tienen programas de contabilidad fiscal laboral y facturación, aunque no tienen el sistema red que sería un gran adelanto para cualquier tipo de información, tanto administrativo como judicial

-

el entorno

la empresa es concebida como un sistema abierto, las características del entorno condicionan a la empresa

-

El poder

Ambos gerentes tienen el poder y el control sobre sus trabajos.

3.4. - diseño del puesto de trabajo

Los puestos de trabajo poseen unos atributos los cuales determinaran su mayor o menor capacidad de motivación intrínseca, es decir, la motivación que experimenta el trabajador fruto de trabajo en si y no de circunstancias que le acompañan como salarios, recompensas o precios, entre otros.

Para evaluar su capacidad o incapacidad de motivación intrínseca, son cinco: variedad de capacidad, autonomía, identidad, retroinformación y significación.

1. - variedad de capacidad:

Un puesto debe exigir que el trabajador utilice una serie de conocimientos y capacidades. Cuantas más capacidades y habilidades tenga un individuo que utilizar, más significativo le parecerá su trabajo. Cuanto mayor sea él numero de tareas diferentes que el trabajador tenga que acometer, mayor el numero de habilidades y capacidades diferentes tendrá que poner en practica. En la oficina es lo sucedió, yo tengo muchas habilidades y capacidades, y con los algunos temas iban totalmente sobrada.

2. - autonomía:

El trabajador debe tener cierta independencia y discrecionalidad para planificar y controlar su trabajo. Debe considerarse personalmente responsable de los existo y de los fracasos que ocurran como resultado de su trabajo, ya que solamente de esta forma tendrá un sentimiento de logro. El autónoma considerada como libertas independencia y discrecionalidad para planificar el trabajo y determinar como llevarlo a cabo, es lo que condiciona el sentimiento de responsabilidad personal sobre los resultados. Cuando un trabajador tiene autonomía percibe que los resultados de su trabajo dependen mas de su propia iniciativa y esfuerzo que de las detalladas instrucciones de sus supervisores.

3. - identidad del puesto:

El trabajador debe estar en condiciones de ver o comprenden su trabajo como parte de un todo, como parte de toda una secuencia con un principio y un fin visibles. Produce una experiencia más significativa realizar por entero un producto o prestar por entero un servicio, que parte del mismo. Lo que realice un individuo debe ser una parte del trabajo con la suficiente entidad como para que pueda percibir que ha logrado algo como consecuencia de su realización.

4. - retroinformación:

El trabajador debe obtener información corriente y oportuna sobre los resultados de su trabajo, su nivel de ejecución, su nivel de calidad. La retroinformación es más poderosa cuando provisiones del trabajo en sí mismo que cuando proviene de otras personas que tiene datos o emiten juicios sobre la efectividad de las realizaciones del trabajador.

5. - significación del trabajo:

El trabajador debe poder apreciar el efecto de su trabajo sobre los demás.

LAS DIMENSION CONTEXTUALES:

Variables contextuales que afectan al individuo: necesidades individuales de crecimiento.

Para que una organización sea eficiente ha de diseñar los puestos de trabajo de forma que satisfagan las necesidades de los individuos que en ella trabajan. Según las necesidades humanas, se determinaran las características que deben tener los puestos de trabajo con el fin de satisfacer dichas necesidades.

Para cada individuo, el grado de motivación existente y los factores que la determinan a la hora de diseñar el puesto trabajo, o pares designar a dicha persona a un puesto previamente diseñado son diversas:

Se puede proporcionar dos tipos de recompensas, extrínsecas son el resultado de las consecuencias de las acciones del individuo, ya sea el incentivo que espera recibir, ya sea por la sanción que desea evitar. Los incentivos económicos constituyen la contraprestación que da la organización por el rendimiento del trabajador. Las intrínsecas son auto concede el propio individuo cuando realiza una acción por la satisfacción que le proporciona esta en si misma, en este sentido los individuos que otorgan mayor importancia a las recompensas extrínsecas presentan unas necesidades de crecimiento bajas y los que buscan unas recompensas intrínsecas presentan unas necesidades de crecimiento altas. Dependiendo claro esta de las empresas y estas a que tipo de recompensas está dispuestas a dar.

Tenemos pues individuos con necesidades de crecimiento altas, con unas potencias motivados intrínseco elevar, e individuo con necesidades de crecimiento bajas, o sea, con un potencial motivador intrínseco escaso, los cuales no prefieran puestos ampliados y enriquecidos.

El diseño de puesto permite la satisfacción de las necesidades del individuo a través de las recompensas que este proporcional. Un individuo que presente unas necesidades de crecimiento elevadas, el diseño de puestos contribuirá a incrementar el potencial motivador de dicho puesto mediante un desplazamiento del área contractual hacia la derecha -- mayor variedad, autonomía, identidad, etc.--. Por su parte, para un individuo con unas necesidades de crecimiento bajas, el diseño de puesto también deberá contribuir a satisfacer estas necesidades, si bien en este caso se trataría de desplazar el área contractual hacia la izquierda - menor variedad, autonomía. Etc.

las técnicas de intervención tecnoestructural:

En busca de la a congruencia, la organización puede acometer intervenciones estructurales sobre el diseño del trabajo que se traducen la aplicación de una serie de técnicas que pueden estructurares en dos grandes grupos:

-

Aquellas que desplazan el área contractual (o grado de complejidad del trabajo) hacia la derecha - en el sentido de una mayor variedad, autonomía, retroinformación, etc.- y aquellas otras que lo hacen hacia la izquierda. Entre las primeras podemos destacar, la rotación, el alargamiento y el enriquecimiento de puestos, así como la creación de grupos semiautonomos de trabajo, mientras que en las segundas vamos analizar únicamente la simplificación.

la búsqueda de la congruencia

Una vez analizados los componentes de nuestro trabajo, vamos a proceder a estudiar las posibles combinaciones, entre las distintas variables y dimensiones.

Situaciones:

situación de máxima congruencia

-

Cuando los empleados con altas necesidades de crecimiento trabajan en puesto de trabajo enriquecidos dentro de organizaciones orgánicas.

-

Y cuando los empleados con bajas necesidades de crecimiento trabajan en puesto de trabajo rutinarios dentro de organizaciones mecanicistas.

situación de máxima incongruencia

-

los empleados con altas necesidades de crecimiento desempeñan trabajados rutinarios dentro de organizaciones mecanicistas y cuando

-

Los empleados con bajas necesidades de crecimiento realizan trabajos complejos dentro de organizaciones orgánicas.

-

En estas situaciones existe un completo desacuerdo entre el individuo y la situación definida por la organización y el puesto de trabajo. Si bien en el primer caso los individuos se sienten infrautilizados y muy controlados por sus superiores, en el según estos individuos se ven desbordados por las demandas derivadas del puesto de trabajo y de la organización

Situaciones intermedias.

Un empleado con necesidades de crecimiento elevadas debe desempeñar u trabajo enriquecido en el seno de una estructura burocrática, el individuo responderá a los estímulos del trabajo pero se sentirán molesto por el supercontrol derivado del tipo de estructura en la que desempeña su trabajo.

Si en el mismo tipo de organización burocrática, el individuo tiene que despeñar un trabajo enriquecido pero sus necesidades de crecimiento sobre bajas, responderá a los estímulos que recibe de la organización pero su nivel desempeño será insuficiente. En estas condiciones, se podría recomendar a la organización llevar a cabo una implicación del puesto de trabajo.

Aquellos empleados caracterizados por poseer unas necesidades de crecimiento bajas que desempeñan un trabajo rutinario en una organización con una estructura de carácter orgánico van a responder a los estímulos del puesto de trabajo pero se sentirían incómodos por la imprevisibilidiad inherente a este tipo de organización.

Los individuos con necesidades de crecimiento elevadas operan en el ámbito de una organización con una estructura orgánica y desempeñaran trabajos rutinarios. El individuo responde a los estímulos emitidos por la organización pero se encuentra molesto por las limitaciones que les impone el trabajo que desempeña. La empresa podría emprender un enriquecimiento del puesto de trabajo a fin de pasar a una situación de congruencia flexible

4. - descripción de las prácticas:

4.1. - organización:

4.1.1: laboral:

La oficina tenía divida el departamento laboral del siguiente método.

-

Contratos laborales

-

Nominas

-

T.C.

-

Hacienda

-

Escritos (judicial).

4.1.1.1. Contratos laborales:

Los contratos laborales han sido bastantes por estar en una época estival, sobre todo en empresas dedicadas a restaurantes, hemos realizado bastantes contratos en formación o aprendizaje (ley 10/94 y ley 63/97 y estatuto de los trabajadores), es otra forma de que al empresario le salga esta vez el TC gratis, ya que esta obligado durante dos años a pagar la formación teórica en una academia privada al trabajador, y por lo tanto cuando se realiza el TC, se pone lo que le cuesta al empresario la academia y se lo descuenta del TC. Hay que aclarar que el TC consta de 3 partes:

-

Contingencias comunes

-

Contingencias profesionales y accidentes de trabajo

-

Deducciones por contingencias excluidas aquí se hace constar la reducción del 50% por contingencias comunes, AT, FOGASA, FP.

La cotización por los trabajadores contratados para la formación o mediante contratado de aprendizaje, vendrá constituida por una cuota única mensual.

-

Contingencias comunes: en los contratos para la formación, 4855 pesetas (29,18 euros) (4.048 pesetas corresponden al empresario y 807 pesetas al trabajador) en los contratos de aprendizaje, m 3.963 pesetas (23,82 euros) (3.305 pesetas corresponden al empresario y 658 Ptas. al trabajador).

-

Contingencias profesionales: 557 Ptas. (3,35 euros) a cargo del empresario (312 Ptas. corresponden a IT y 245 Ptas. a IMS)

-

Fondo Garantía Salarial: 310 Ptas. (1,86 euros) a cargo del empresario.

-

Formación Profesional: 171 Ptas. (1,03 euros) (148 Ptas. corresponden al empresario y 23 Ptas. al trabajador).

El modelo TC 2 se relaciona a cada trabajador consignándose como clave del contrato el 421 y como base de cotización, a efectos exclusivos de prestaciones, el 75% de la base mínima de cotización que corresponda, importe que habrá de ser proporcional al número de días en alta en el período. El epígrafe AT y EP se dejará en blanco.

El ingreso de la cuota fija procederá únicamente mientras el contrato para la formación o de aprendizaje exista como tal. Si se produjera transformación bonificada del contrato en uno indefinido, la cotización será la prevista para dicha modalidad, y en caso de seguir ingresándose la cuota fija determinada para los contratos para la formación o aprendizaje, se reclamarán oportunamente las diferencias existentes.

Las retribuciones que, por concepto de horas extraordinarias, perciban estos trabajadores, estarán sujetas a la correspondiente cotización adicional.

Los contratos que generalmente se hicieron para empresas con dedicación a restaurantes, bares, fue contratos por acumulación de tareas, para la época estival, el problema venia cuando era viernes y querían que empezará a trabajar el domingo, como no tenían instalado el sistema red en la oficina, teníamos que pedir el favor a Roberto Carlos que estaba trabajando en tesorería en Valdivia.

Generalmente estos tipos de contratos solo son para la época estival, trabajando sábados y domingos de 13h a 3 de la mañana, horarios que constaban en el contrato y que además especificaba que por razones de la empresa el horario podría ser cambiado, cláusula que ponía al final del contrato. La remuneración era según convenio.

Otro tipo de contratos era aquellos indefinido, a tiempo parcial según el RD 799/1985, celebrados al amparo de las modalidades previstas en el articulo 15 del ET. ( Por obra, o servicio determinado, eventual, interinidad, lanzamiento de nueva actividad o temporal como medida de fomento de empleo). (Transitoria RD. 799/1985), estos tenían una bonificación de la cuota empresarial por contingencias comunes que excede del 12%, equivalente al 49,15%). Estos se aplicaban a empresas que se dedican a instalaciones telefónicas.

Esta bonificación o reducción es a cargo de los presupuestos del INEM o del ministerio de trabajo y asuntos sociales.

Existe un plazo para llevar el contrato al INEM, este es de 10 a partir de la fecha de la alta.

4.1.1.2 Altas y bajas de trabajadores, organismo la tesorería de la seguridad social.

I. ¿Qué es la Tesorería General de la Seguridad Social?

(RLD ley 36/1978) - (R.D. 1314/84) -(R.D.530/85) - (R.D. 1619/90).

Es un organismo de la Administración de la seguridad social encargado de la gestión de los recursos económicos y de la administración financiera del sistema en aplicación de los principios de solidaridad financiara y caja única.

La tesorería General de la Seguridad Social se crea por RD 2318/78, de 15 de septiembre el propósito de establecer las medidas necesarias para dar mayor eficacia a la recaudación y control financiero de la Seguridad Social, en el marco de l reforma institucional operada por el Real Decreto-Ley36/78 de 16 de noviembre.

Funciones:

Como básicas destacamos las siguientes:

-

En orden a los controles administrativos, la inscripción de empresas y la afiliación altas y bajas de los trabajadores.

-

En orden a la cotización, la recaudación bajo su gestión y control, los aplazamientos fraccionamientos, así como la recaudación de los demás recursos financieros y los de desempleo, fondo de garantía salaria y formación profesional.

-

En orden a las prestaciones, la ordenación de los pagos de obligaciones, la tramitación de las operaciones de crédito y los anticipos, el reaseguro de accidentes de trabajo.

-

En orden al patrimonio, la titularidad, gestión y administración de los bienes y derechos del patrimonio único de la seguridad social.

-

En orden al presupuesto, la elaboración de la propuesta de anteproyecto de recursos de la seguridad social y la elaboración del presupuesto monetario para atender las obligaciones del sistema de la seguridad social.

Personas están incluidas y excluidas en el régimen general:

Los trabajadores por cuenta ajena que presenten sus servicios en empresas dedicadas a actividades industriales o de servicios, sean cual fuera la modalidad de la contratación.

Se incluyen, los socios trabajadores de sociedades mercantiles capitalistas, aún cuando sean miembros de su órgano de administración, si no realizan funciones de dirección y gerencia de la sociedad ni poseen el control de la misma.

Por RD. 2621/1986, de 24 de diciembre, se integraron en el régimen general los siguientes colectivos:

-

Representantes de comercio

-

Artistas

-

Toreros

-

Jugadores profesionales de fútbol

-

Trabajadores ferroviarios

-

Entre otros,

Personas excluidas:

Quienes ejecuten ocasionalmente servicios amistosos, benévolos o de buena vecindad

-

Quienes realicen trabajos que den lugar a la inclusión en alguno de los regímenes especiales de la seguridad social

-

Salvo prueba en contrario, el cónyuge, los descendientes, ascendientes y demás parientes del empresario por consaguinidad o afinidad y, en su caso, por adopción, hasta el segundo grado inclusive, ocupados en su centro o centros de trabajo, cuando convivan en su hogar y estén a su cargo.

II. ¿Qué es la afiliación, las altas y las bajas de los trabajadores?

La afiliación es un acto administrativo de la tesorería General de la Seguridad Social por el que se realiza la incorporación al sistema de la seguridad social de un sujeto protegido, lo que le convierte en titular de derechos y obligaciones con la misma. Ello da lugar a la asignación de un número de afiliación de carácter vitalicio y único para todo el sistema.

Alta es la que se produce cada vez que el trabajador inicia o reanuda su activad laboral en una ocupación que obliga a su inclusión en el Régimen General de la Seguridad Social.

Baja es la que se produce cada vez que el trabajador cesa en su actividad laboral.

¿Quién debe realizarlas?

Las solicitudes de afiliación, altas y bajas de los trabajadores deberá realizarlas el empresario como sujeto obligado, y en su defecto, los propios trabajadores.

También podrán realizarse de oficio por la Tesorería General de la Seguridad Social.

¿Cuándo y donde?

Las solicitudes de afiliación y altas de los trabajadores deberán formularse ante las Direcciones Provinciales de la Tesorería General de la Seguridad Social o Administraciones de la misma, que correspondan por el domicilio, con anterioridad a la iniciación de la prestación de servicios de los trabajadores.

Las solicitudes de baja o variaciones formularan en el plazo de seis días naturales, contados a partir del día siguiente al cese de la actividad laboral, en las mismas dependencias que la afiliación y el alta. La no-presentación del parte de baja dentro del plazo reglamentario, mantiene la obligación de cotizar hasta el día en que la Tesorería General de la Seguridad Social conozca el cese en el trabajo por cuenta ajena.

Procedimiento:

Las solicitudes de afiliación y altas se formalizarán mediante la presentación de los documentos establecidos al efecto o su remisión, a trabes de correo fax, acompañadas de fotocopia del DNI, del trabajador o, en caso de ser extranjero, del número identificativo del mismo. Si no se dispusiera de los documentos establecidos al efecto, también podrán formularse facilitando a través de fax o cualquier otro procedimiento electrónico, informático o telemático, fotocopia del DNI o, en su caso de ser extranjero, del documento identificativo del mismo, con indicación de los datos solicitados en aquellos documentos.

Cuando se produzca alguno de los supuestos en los que la formalización del alta se efectúe el primer día hábil siguiente al inicio de la prestación de servicios, deberán comunicarse previamente a través de fax o por cualquier medio informático, electrónico o telemático, remitiendo los siguientes datos:

- relativos al trabajador: nombre y apellidos. DNI. O en el caso de ser extranjero, del documento identificativo del mismo, y de formalizarse un alta sucesiva, el número de afiliación. Asimismo, se indicará la fecha y hora de inicio de la prestación de servicio.

- relativos al empresario: nombre y apellidos o razón social, domicilio, código de cuenta de cotización y régimen de seguridad social correspondiente.

Las solicitudes de baja se formularan mediante la presentación de los documentos establecidos al efecto.

4.1.1.3. - Pago de las cuotas de los trabajadores TC1 Y TC2: Banco y tesorería de la seguridad social.

¿Qué es la cotización?

Es una actividad en virtud de la cual los sujetos obligados aportan recursos económicos al sistema de la Seguridad Social.

¿Quién debe cotizar?

Con carácter general, están obligados los empresarios y los trabajadores comprendidos en el campo de aplicación del Régimen General que realicen su actividad por cuenta de aquellos.

Será nulo todo pacto individual o colectivo, por el cual el trabajador asuma la obligación de pagar, total o parcialmente, la cuota a cargo del empresario, incluida la correspondiente al Fondo de Garantía Salarial

¿Quién debe ingresar las cuotas?

La Ley General de la Seguridad Social hace responsable al empresario del ingreso de la propia aportación y de la de sus trabajadores.

Para ello, el empresario retendrá el importe de la cuota del trabajador, en el momento de hacer efectivas las retribuciones a los trabajadores. Si no lo hace en ese momento, quedará obligado a ingresar la totalidad de las cuotas a su exclusivo cargo.

- otros responsables:

responsables solidarios:

-

sucesión en la titularidad de la empresa ( responden solidariamente el nuevo titular y el anterior)

-

cesión temporal de mano de obra aún a título amistoso o no lucrativo (el cedente y el cesionario) (empresas de trabajo temporal)

-

Contrata o subcontrata de obras o servicios, durante el año siguiente a la terminación del encargo, de las deudas contraídas durante la vigencia de la contrata o subcontrata (el empresario principal y el subcontratista.

responsables subsidiarios:

-

Contrata o subcontrata de obras o servicios, por deudas durante la vigencia de la contrata o subcontrata (el propietario de la obra o industria y el subcontratista).

¿Cuándo nace la obligación de cotizar?

La obligación de cotizar nace desde el comienzo de la prestación del trabajo, incluido el periodo de prueba y no se interrumpe mientras el trabajo este en alta.

Subiste la obligación en los casos de:

-

incapacidad temporal

-

riesgo durante el embarazo

-

periodos de descanso por maternidad

-

Cumplimiento de deberes públicos o desempeño de cargos sindicales siempre que no den lugar a excedencia en el trabajo.

-

Convenio especial

-

Traslado del trabajador por la empresa fuera del territorio nacional, salvo que se disponga lo contrario por convenio internacional.

-

Otras situaciones en las que se imponga el mantenimiento de la obligación de cotizar (alta sin remuneración computable en la base de cotización, permisos y licencias que no den lugar a excedencias).

En conclusión la base de cotización para todas las contingencias y situaciones comprendidas en la acción protectora del régimen General de la Seguridad Social, vendrá determinada por la remuneración total, cualquiera que sea su forma o denominación, que mensualmente tenga derecho a percibir el trabajador o asimilado, o la que efectivamente perciba, de ser este superior, por razón del trabajo que realice con cuenta ajena.

Elementos de cotización:

Contingencias Comunes: Para la cobertura de las situaciones que deriven de enfermedad común, accidente no laboral, jubilación, así como maternidad y riesgo durante el embarazo.

Accidentes de Trabajo y Enfermedades Profesionales: Destinada a la cobertura de estas contingencias.

Horas Extraordinarias.

Otras Cotizaciones: Junto a las cuotas propiamente dichas, se recaudan otras cotizaciones que responden a conceptos específicos:

Desempleo:

Fondo de Garantía Salarial

Formación Profesional

Concepto de empresario

Es empresario, aunque su actividad no esté motivada por ánimo de lucro, toda persona física o jurídica, pública o privada, a la que prestan sus servicios, con la consideración de trabajadores por cuenta ajena o asimilados, las personas comprendidas en cualquier régimen de los que integran el Sistema de la Seguridad Social.

Tienen expresamente el carácter de empresarios respecto de los trabajadores que se especifican, los siguientes:

El club o entidad deportiva con la que los deportistas profesionales estén sujetos a la relación laboral especial.

El organizador de espectáculos públicos respecto de los artistas.

El organizador de espectáculos taurinos respecto de los profesionales taurinos.

Las Diócesis y los organismos supradiocesanos respecto de los clérigos. El Departamento Ministerial, organismo, o dependencia de quien recibe los haberes para el personal español contratado al servicio de la Administración Española en el extranjero.

El titular del hogar familiar o el cabeza de familia en el Régimen Especial de Empleados de Hogar.

El naviero, armador o propietario de instalaciones marítimo pesqueras en el Régimen Especial de los Trabajadores del Mar.

Inscripción del empresario y código de cuenta de cotización

La inscripción es el acto administrativo por el que la Tesorería General de la Seguridad Social asigna al empresario un número para su identificación y control de sus obligaciones en el respectivo Régimen del Sistema de la Seguridad Social. Dicho número es considerado como primero y principal Código de Cuenta de Cotización.

Al mismo se vincularán todos aquellos otros que puedan asignársele a un empresario. Es importante señalar que el empresario debe solicitar un Código de Cuenta de Cotización en cada una de las provincias donde ejerza actividad, así como en determinados supuestos en que sea necesario identificar colectivos de trabajadores con peculiaridades de cotización.

Formalización del documento de asociación y de la cobertura de la prestación económica por incapacidad temporal

El empresario, en el momento de solicitar la inscripción debe hacer constar, en la propia solicitud, o en declaración anexa, la entidad gestora y/o la entidad o entidades colaboradoras por las que opta tanto para la protección de las contingencias de trabajo y enfermedades profesionales como para la cobertura de la prestación económica por incapacidad temporal derivada de contingencias comunes.

Los documentos formalizados mantendrán su vigencia por el período de un año, debiendo coincidir, en todo caso su vencimiento con el último día del mes y se entenderán prorrogados por períodos de igual duración, salvo denuncia en contrario.

Variación de datos y extinción de la empresa

El empresario está obligado a comunicar a la Tesorería General de la Seguridad Social las variaciones siguientes:

![]()

Cambio de nombre de la persona física o de la denominación de la persona jurídica.

![]()

Cambio de domicilio.

![]()

Cambio de entidad que cubre las contingencias de accidentes de trabajo y enfermedades profesionales y, en su caso, la prestación económica por incapacidad temporal.

![]()

Cambio de actividad económica.

![]()

Cualquier otra variación que afecte a los datos declarados con anterioridad respecto de la inscripción de la empresa o apertura de Cuenta de Cotización.

De igual forma los empresarios comunicarán la extinción de la empresa y/o el cese temporal o definitivo de su actividad.

Será considerado en situación de baja temporal el empresario o, en su caso, la cuenta de cotización del mismo, respecto de los cuales se hubiera comunicado la baja de todos sus trabajadores sin poner en conocimiento de la Tesorería General de la Seguridad Social o Administración de la misma la extinción de la empresa, o el cese en la actividad.

Transcurridos doce meses sin demostrar su continuidad, se iniciará expediente de oficio para que, sobre la base de las alegaciones del empresario debidamente justificadas o de los demás hechos acreditados en el mismo, se adopte la resolución que proceda

Cotización normativa vigente

ley 12/2001, de 9 de julio, de medidas urgentes de reforma del mercado de trabajo para el incremento del empleo y la mejora de su calidad

orden de 29 de enero de 2001 por la que se desarrollan las normas de cotización a la seguridad social, desempleo, fondo de garantía salarial y formación profesional, contenidas en la ley 13/2000, de 28 de diciembre, de presupuestos generales del estado para el año 2001

real decreto 3476/2000, de 29 de diciembre, por el que se fija el salario mínimo interprofesional para 2001

artículos 24, 25, 26, 27 y 28, 29, 30, 31, 32 y disposición adicional trigésima primera de la ley 14/2000 de 29 de diciembre, de medidas fiscales administrativas y del orden social

articulo 88 de la ley 13/2000, de 28 de diciembre, de presupuestos generales del estado para el año 2001, por el que se establece la cotización a las mutualidades generales de funcionarios para el año 2001

articulo 87 de la ley 13/2000, de 28 de diciembre, de presupuestos generales del estado para el año 2001, por el que se establece la cotización a la seguridad social, desempleo, fondo de garantía salarial y formación profesional durante el año 2001

Orden de 23 de mayo de 2001 sobre aplicación del euro en los cobros y pagos de la seguridad social.

aplazamiento de las deudas de los empresarios

Podrán ser objeto de aplazamiento todas las deudas objeto de gestión recaudatoria por la Tesorería General de la Seguridad Social, así como las aportaciones empresariales en la cotización por Desempleo, Fondo de Garantía Salarial, Formación Profesional y demás conceptos de recaudación conjunta, excluidas las deudas cuyo objeto lo constituyan cuotas correspondientes a las contingencias de accidentes de trabajo y enfermedades profesionales y las aportaciones de los trabajadores relativas a las cuotas aplazadas.

![]()

Clases de aplazamientos:

El aplazamiento en el pago de deudas con la Seguridad Social podrá ser ordinario o extraordinario:

Aplazamientos Ordinarios: Podrán concederse a los sujetos responsables del pago que, por dificultades de tesorería de carácter transitorio, se vean en la imposibilidad de cumplir sus obligaciones con la Seguridad Social en el plazo fijado para su pago.

Plazo de solicitud: se deberá presentar la solicitud ante la Administración de la Seguridad Social o Dirección Provincial de la Tesorería General correspondiente, dentro de los veinte primeros días naturales del plazo reglamentario establecido para el pago de la deuda cuyo aplazamiento se solicita.

Aplazamientos extraordinarios: Podrán concederse, con el carácter de extraordinarios, aplazamientos en el pago de deudas con la Seguridad Social, cualquiera que sea la situación en que se encuentren, cuando los antecedentes y las garantías patrimoniales del deudor o la viabilidad en el cumplimiento del plan de pagos ofrecido así lo justifiquen o cuando el responsable de su pago acredite la concurrencia de causas extraordinarias en relación con el desarrollo normal de su actividad u otras circunstancias excepcionales.

Plazo de solicitud: Deberán solicitarse una vez transcurrido el plazo reglamentario para el pago de la deuda cuyo aplazamiento se solicita, y en cualquier momento anterior a la autorización y determinación de la forma de enajenación de los bienes embargados.

Se pedían los aplazamientos para aquellas empresas que no tenían suficiente liquidez, en el momento de hacer el pago.

¿Qué requisitos se exigen?

Hallarse al corriente en el pago de sus deudas por cuotas hasta el momento en que se solicita el aplazamiento.

Ofrecer garantías suficientes que cubran el total de la deuda. No será necesario este requisito en los siguientes supuestos:

Cuando el solicitante sea la Administración General del Estado, una Comunidad Autónoma, entidad de la Administración Local, organismo autónomo o entidad de Derecho Público con personalidad jurídica propia vinculado o dependiente de cualquiera de tales Administraciones.

Cuando se solicite aplazamiento por un período inferior a un año, siempre que la deuda aplazable no supere la cantidad de 10.000.000 de pesetas, o cuando la cuantía de la deuda cuyo aplazamiento se solicita sea inferior a 5.000.000 de pesetas.

Cuando se solicite aplazamiento por un período inferior a tres años, siempre que la deuda aplazable no rebase la cantidad de 25.000.000 y se abone el 25% de dicha cantidad dentro de los diez días hábiles siguientes al de notificación de la resolución.

¿Qué efectos tiene la solicitud de aplazamiento?

Efectos de la denegación: Denegado el aplazamiento solicitado, el pago de la deuda podrá realizarse dentro de los cinco días hábiles siguientes a la fecha de la notificación de la resolución denegatoria sin incurrir en ningún tipo de recargo de mora.

Efectos de la concesión del aplazamiento: Para que el aplazamiento concedido surta los efectos que le son propios, son necesario que el sujeto responsable ingrese en todo caso en plazo reglamentario las aportaciones de los trabajadores por cuenta ajena y las cuotas de accidentes de trabajo y enfermedades profesionales correspondientes al período objeto de aplazamiento, presentando los documentos de cotización debidamente formalizados.

En estas liquidaciones podrá aplicarse tanto la compensación de las cuotas debidas con las prestaciones abonadas en régimen de pago delegado como la deducción de las bonificaciones o reducciones de cualquier naturaleza que el sujeto responsable tenga reconocidas y relativas al mismo período que las cuotas aplazables.

La deuda aplazada devengará, en todo caso, intereses conforme al tipo de interés legal del dinero.

Calculo de la base de cotización para contingencias comunes

Se computará la remuneración que corresponda al mes al que se refiere la cotización, incluyendo todos los conceptos no excluidos expresamente.

Se sumara a esta remuneración, la parte proporcional de las pagas extraordinarias y de aquellos conceptos retributivos de devengo superior al mensual o que no tenga carácter periódico y que vayan a pagarse durante el año en curso.

-

Si son trabajadores cuyas retribuciones sean diarias, se dividirá entre 365 días (el numero de días del año), y la cantidad obtenida se multiplica por el numero de días a que corresponda la cotización.

-

En el caso de trabajadores cuyas retribuciones son mensuales, es importe se divide entre 12 (número de meses al año)

-

Caso practica:

Trabajador con categoría de peón, contratado el día 10 de julio al amparo de las medidas para el fomento de empleo para el año 2001, con un contrato de aprendizaje.

Como la cuota del T.C es única en los contratos de aprendizajes, no habría que calcularla. Pero voy en vistas a la nomina.

| Salario | 4.000 Ptas. diarias |

| Plus convenio | 1.500 diarias |

| Plus distancia | 500 ptas día laboral |

| Horas extraordinarias | 2.500 Ptas. |

Al año tiene derecho a dos pagas extraordinarias de 75.000 Ptas. cada una.

Por el mes.

Salarios------------- 4.000

Plus convenio------- 1.500

Total------------------5.500

Por prorrata de pagas extraordinarias.

75.000 x 2 = 150.000

150.000:365= 410,95

5.500 + 410,95= 5910,95

La base diaria así obtenida, como esta comprendía entre las bases máximas y mínimas del grupo de cotización 10, se normaliza al múltiplo de 100 más próximo.

5910,95:100=59,1095

60X 100= 6000 Ptas. día

6.200 X 22 días (julio) =132.000 Ptas. como base de cotización.

4.1.1. 4 Nominas

Se realizan según convenio, para ello tenia que ir a la capetilla de los convenios y estaban dividía por sectores, como por ejemplo: metal, química, autoescuelas, fabricación de helados etc, siempre teniendo en cuenta que fueran convenio de la ámbito de comunidad valenciana.

A continuación transcribo el personal obrero del convenio colectivo industrias de panadería, que posteriormente realizare una baja de IT y un AT.

Obreros en la panadería mecánica salario base

| Maestro encargado | 3753 |

| Oficial de pala | 3753 |

| Oficial de masa | 3635 |

| Oficial de mesa | 3578 |

| ayudante | 3510 |

| Trab.formac. 1 año | 2752 |

| Trabj. Formación 2º año | 2940 |

En el convenio colectivo especifica:

Plus de desplazamiento:

| Oficiales de pala | 3927 Ptas. al mes |

| Maestros encargados | 3927 Ptas. al mes |

| Oficiales de masa | 4318 Ptas. al mes |

| Resto categorías | 4711 Ptas. al mes |

Además en su articulo 16 jornada de trabajo

-

El anticipo de la hora de entrada se abonará a razón de: 204 pts cada una.

-

Los kilos de harina elaborados por encima de la producción norma se aboraran a razón de: 59 Ptas. cada Kg

Realización de la nomina del mes de julio de los oficiales de pala.

-

Salario 3927 X30=117810 brutas

-

Prorrata de las pagas extras son 2 de 70.000 X 2=140.000:365=383,56 + 3927=4310,56:100=43,1056; 43 X 100 =4300 X 30 =129000, esta la base de cotización del mes de julio

-

Ahora hay que quitarle de lo bruto el IRPF y la seguridad social a cargo del trabajador.

-

IRPF 14% por tener cargas familiares = 16493

-

SSCE 4,8 =5.654

-

En liquido queda: 117810 - 16493 - 5.654= 95663

Realización de la nomina del mes de agosto por baja IT (rotura de la clavícula cuando iba a escalar, el día 15 de agosto en Montanejos), todos estos datos no hacen falta cuando es una IT y esta es cursada a la mutua.

-

Al ser una IT, los tres primeros días no los cobra el trabajador a no ser que el 50% le quiera pagar la empresa,

-

La empresa pagará a partir del día 18 hasta el 8 de septiembre del 60 % o convenio, y luego la empresa se lo reclama al INSS o a la mutua

-

El 75% el INSS o la mutua, esto lo pagará a partir del vigésimo primer día.

Calculo:

-

Del 1 l 14 de agosto: 3573 X 14 días =50022

-

Los días 15,16,17 no cobra

-

18 al 31 son 14 X 3573 = 50022 X 60%=30013

-

el total nomina bruta seria 50022 + 30013 = 80035 Ptas.

Calculo de la nomina de agosto de accidente de trabajo ( el día 16 de agosto a las 12 horas se tropezó con unas cajas apiladas y le cayeron algunas en la espalda y brazos produciéndole la rotura de la clavícula del brazo izquierdo), estos datos son importantes a la hora de enviar a la mutua el parte de accidente de trabajo, en un plazo de 10 días. En este parte se hace constar los datos de la empresa y los del trabajador así como una exhaustiva descripción del accidente de trabajo, que posiblemente pueda tener secuelas.

-

Se realiza igual que la baja IT, con la peculiaridad de que se cobra el 100% del salario, y no se descuentan los tres primeros días.

4.1.1.5.Preparación de papeles para la prestación de desempleado.

El INEM requiere una serie de documentos:

-

La tarjeta de demanda de empleo.

-

Fotocopia del DNI

-

Fotocopia de la cartilla de la seguridad social.

-

Certificado de empresa

-

Carta de despido

-

Baja de la empresa

-

Fotocopia de los últimos 6 meses cotizados de la empresa

-

Fotocopia de la declaración de renta del ultimo ejerció, o certificado negativo expedido por hacienda, en el caso de no tener obligación de hacer la declaración.

-

Origina y fotocopia del libro de familia, si tienen cargas familiares

-

Fotocopia de la última nómina en el caso de no se tenga el boletín de cotización.

Con relación a la oficina hubo un caso concretamente, que se le despidió al trabajador por causas económicas, mi tutora realizó la carta de despido, una vez realizada me la enseñó para que aprendiera y le dije que esta carta no valía porque faltaban los artículos del ET, faltaba la indemnización a percibir, faltaba la causa económica, en fin una serie de datos que mi profesor, repetía muchas veces en clase, y yo le dije que era un despido improcedente, y ella me dijo que no.

A los pocos días viene el trabajador diciendo que en el INEM le han dicho que es un despido improcedente, pasan unos días más y le llama el departamento de altas y bajas de la seguridad social diciéndole que por favor repita la carta por que si no fuese un despido improcedente, al final ella se da cuenta de su error y me manda que redacte la carta de despido.

4.1.1.6.Preparación de papeles para el subsidio

Documentos personales

-

tarjeta de demanda de empleo

-

fotocopia del DNI del solicitante y miembros de la un día familiar mayores de 16 años

-

Fotocopia de la cartilla de la seguridad social.

Documentos acreditativos de cargas familiares y rentas

-

original y fotocopia del libro de familia

-

fotocopia de la declaración de renta del último ejercicio, o certificado negativo expedido por hacienda, en el caso de no tener obligación de hacer la declaración

-

justificación de cualquier tipo de ingreso que se perciba (alquileres, pensiones, interese bancarios, etc)

-

En su caso divorcio, fotocopia de la sentencia convenio regulador.

Documentos a cumplimentar por el interesado

-

Solicitud de subsidio de desempleo (documento facilitado por la oficina de empleo.

-

Modelo PR-123 (documento facilitado por la oficina de empleo)

-

Autorización al INEM para recabar información a la Agencia Tributaria.

Documentos a cumplimentar por la entidad bancaria:

-

Domiciliación en cuenta para el pago de las prestaciones por desempleo (documento facilitado por la oficina de empleo).

4.1.1.7 190 hacienda: relación de los trabajadores

Las retribuciones al trabajo por cuenta ajena se hallan sujetas al IRPF, recae sobre el empresario la obligación de practicar, con carácter periódico, sobre las mismas una retención a cuenta del IRPF de sus trabajadores, e ingresar su importe en el Tesoro.

Esta cuantía trimestralmente se hace una relación de los trabajadores y se entrega a hacienda en el modelo 190.

4.1.1.8 390 hacienda. Relación anual de los trabajadores.

Este modelo lleva la recopilación del todo el año de los trabajadores, la retención del IRPF.

4.1.1.9 escritos - judicial

Entró una demanda por parte de un trabajador de la empresa "instlaciones Saguntinas", en la que pedía por accidente de trabajo la incapacidad absoluta. A parte de demandar a la empresa, tambien demandaba al INSS, y a la mutua.

4.1.2. contabilidad.

Para que una empresa empiece a funcionar primero debe constituirse, se constituye a partir de darse de alta en el sistema de la seguridad social, independientemente de sí tiene trabajadores o no. En segundo lugar pagar a hacienda por la actividad que va a desarrollar (IAE), y para ello puede optar entre:

-

estimación directa

-

estimación objetiva

-

Por sociedades.

Los primeros son aquellos profesionales que no están obligados a llevar contabilidad conforme al código de comercio (DGT 31-7-89). Estos sujetos pasivos están obligados a llevar los libros que especifico:

- ingresos y ventas

-

compras y gastos

-

bienes de inversión

-

Provisión fondos y suplidos.

En estimación objetiva (EO), la ley prevé un procedimiento de estimación objetiva de los rendimientos de pequeñas y medianas empresas y de profesionales, se trata de un régimen voluntario, en la medida en que es renunciable, se pretende una simplificación en las normas del rendimiento neto, aunque se basa en la declaración del sujeto pasivo y exige un reducido apoyo contable y regístrales

El régimen se articula en dos modalidades:

signos, índices o módulos

Coeficientes, tiene carácter residual respecto a la modalidad SIM.

El tercer paso que debería dar la empresa es pedir permiso al ayuntamiento lo que se denomina "licencia de apertura de actividades". A groso modo estos son los requisitos:

-

Modelo normalizado de instancia, en caso de que el solicitante sea una sociedad, deberá aportase fotocopia de la escritura de la sociedad y poderes de representación de quien firma la instancia.

-

Planos redactados y firmados por técnico competente, emplazamiento del local, referidos al P.G.O.U. y planta de distribución y sección del local en que se pretende ejercer la actividad a escala 1:25, 1:50 ó 1:100, según la dimensión del establecimiento, reflejando: Cuadro de supertficies constuidas y útiles a cada una de las dependencias o zonas.

-

Impreso acreditativo de haber abonado la TASA DE LICENCIA DE APERTURA.

-

En caso de existir dudas, sobre si se trata de una actividad calificada o inocua, deberá aportarse el correspondiente ESTUDIO DE LA CARGA TERMICA.

4.1.2.1 impuesto de actividades económicas

obligaciones tributarias:

-

presentación de la declaración censal de comienzo de la actividad, antes de que este tenga lugar,

-

En los mismos modelos se puede solicitar en el plazo de 30 días el otorgamiento de la escritura de constitución, el NIF, las etiquetas y la tarjeta identificativa.

-

En el plazo de 30 días hábiles, a contar desde el otorgamiento de la escritura de constitución, la sociedad debe proceder a la autoliquidación del impuesto sobre transmisiones patrimoniales

-

Alta en el impuesto sobre actividades económicas (IAE).

4.1.2.2 registro mercantil

historia

1. - DERECHO MERCANTIL COMO CATEGORIA HISTORICA

LA EVOLUCION:

etapa de derecho subjetivo:

El derecho mercantil en sus orígenes, es un derecho especial para el comerciante en su actividad económica, es decir, cuando existe un comerciante esta haciendo su actividad comercial, surge el derecho como tal para regular sus formas de actividades.

Surge en la Edad Media como consecuencia del desarrollo del comercio.

Derecho estamental:

Junto al sistema feudal se empieza a desarrollar el comercio. Lo que ellos hacen no se acopla al derecho existente, ellos generan un derecho especial para hacer frente a esas necesidades y los comerciantes se van a agrupar en corporaciones y gremios, es un derechos cosentudinario en un primer momento (las costumbres que tenían entre ellos).

La insuficiencia del ordenamiento jurídico es suplida de esta forma de derecho especial por 3 razones:

Por la creación: los propios comerciantes generan su propio derecho.

Por su aplicación son los tribunales consulares lo que aplican ese derecho mercantil

Por su material, regula el comercio.

Todo evoluciona hasta que llegamos a la segunda fase

El sistema objetivo.

Dos factores que influyen en el derecho mercantil:

La revolución industria: porque suponer el asentamiento del capitalismo e influye en el derecho que regula la actividad comerciante.

La revolución francesa:

-

El final de los privilegios la proclamación de la libertad, igualdad y fraternidad sé abolen los privilegios e implica el final de las corporaciones y los gremios.

-

La libertad para ejercer cualquier actividad económica. Estos factores llevan al código de comercio francés de 1807 donde los comerciantes habían ganado, querían que perdiera pero no podía ser derecho de clase. Se acude al concepto de "acto objetivo de comercio", ya no es de comerciante sino de actos objetivos de comercio. Son derechos mercantiles en si mismos, para conseguir la unidad de jurisdicción.

Esta concepción a través del código virgen de 1885 que es el nuestro.

3) en la actualidad se ha visto influido por dos factores:

-

Consolidación del capitalismo se produce la codificación, el capitalismo esta incipiente (ha empezado a surgir).

-

Intervención del estado, en la económica genera el derecho mercantil, rasgos diferentes en la codificación.

2. - CONCEPTO DE DERECHO MERCANTIL

Si buscamos en el código de comercio en su articulo 2 ,el núcleo de los derechos mercantil se alude a los objetivos de comercio.

-

interpretación:

+ no se lo cree "acto objetivo de comercio2.

+ nadie lo ha aclarado

+ existen 3 elementos:

El empresario: es l persona física o jurídica que en nombre propio o por si o por medio de otro ejercita la organización y profesionalidad de una actividad económica dirigida a la producción o mediación de bienes o servicios.

La empresa: es una organización de capital o trabajo destinadas a la producción o mediación de bienes o servicios, el instrumento a través del cual actual el empresario. Son Las normas de derecho privado.

La actividad económica que el empresario desarrolla a través de la empresa.

El derecho mercantil: es aquel derecho privado propio de los empresarios, así como de la actividad mutua que estos realizan por medio de una empresa.

3. - FUENTES DEL DERECHO MERCANTIL

Fuentes materiales: aquellas instituciones que general el derecho.

Estado, CCAA y sociedad.

Fuentes formales: son las normas.

Ley, costumbre, decretos etc.

En nuestro país las normas superior es la CE, en la CE hay algunas normas que afectan al DM, todo el ordenamiento ha de ser interpretado conforme a la CE.

Fuentes del derecho mercantil en sentido formal: Art. 2. C.C: "Los actos de comercio, sean o no comerciantes los que los ejecuten, y estén o no especificados en este código, se regirán por las disposiciones contenidas en él; en su defecto, por los usos del comercio observados generalmente en cada plaza; y a falta de ambas reglas por las de derecho común.

Serán reputados actos de comercio los comprendidos en este código y cualesquiera otros de naturaleza análoga".

-

Establece cuales son las fuentes del DM y establece también una jerarquía normativa (prevalece).

-

Establecen. 1º fuente ley mercantil

2º clases de comercio.

3º derecho común igual a civil.

Cuando el art. 2 habla de la ley mercantil lo hace en sentido amplio, no solo la ley en sentido estricto. También aquí los decreto y los decretos legislativos. No sale las normas con fuerza de ley sino también su desarrollo regla.

1º La ley mercantil más importante es el código de comercio, no obstante es de 1885. (desfasado algunas normas no satisfacen las demandas actuales) este desfase se sugiere a través de la autorregulación que es, que las propias partes regulan superación jurídica esto es posible porque muchas normas que regulan el código de comercio son normas dispositivas (solo se aplican sí las partes no han dicho nada al respecto).

El segundo fenómeno es la descodificación que la ley dicta leyes derogatorias o complementarias del código de comercio.

Práctica:

Legalización de las cuentas:

instancia de solicitud de legalización de libros

Como más interesante, aparte del nombre y apellidos del presentante, NIF y teléfono, era necesario la firma y sello de la sociedad o empresario.

libros a legalizar:

Todo empresario llevará necesariamente, sin perjuicio de lo establecido en las leyes, un libro de inventarios y cuentas anuales y un libro diario (Art. 25 del Código de Comercio).

Las sociedades mercantiles llevaran un libro o libros de actas (Art. 26 del Código de Comercio).

Las sociedades mercantiles unipersonales llevarán un libro de registro de contratos (Art. 18 L.S.L)

Las sociedades anónimas deberán llevar además de todos los libros anteriores el libro de acciones nominativas (cuando proceda).

Libros de actas.

Los libros de actas, que podrán ser hojas móviles, deberán legalizase por el Registro Mercantil necesariamente antes de su utilización (Art. 106 RRm). No podrá legalizarse un nuevo libro de actas en tanto no se acredite la integra utilización del anterior, salvo que se hubiera denunciado la sustracción del anterior o consignado en acta notarial su extravío o destrucción ( Art. 106.3 RRM).

4. - diligencia de cierre.

Todos los libros mecanizados deberán llevar en la ultima hoja una diligencia de cierre, firmada y sellada por la sociedad o el empresario.

Ejemplo: "declaro bajo mi responsabilidad que este libro... (diario, inventario), número. (el número que hace de los de su clase), consta de tanto folio escrito por una sol cara, correspondiente a ejercicio 2.000 y que presento para su legalización en el día de hoy". Fecha firma y sello de la sociedad o empresario.

5.- documentos:

-

solicitud

-

memoria abreviada

-

balances de sumas y saldos, comparando año 2000 con 1999, trimestrales (marzo, junio, septiembre y cierre del 2000)

-

balances de resultados (marzo, junio, septiembre y cierre del 2000)

-

balance de situación y regularización trimestral

-

Balance de sumas y saldo con saldo deudor y acreedor cero.

-

libro diario, o declaración de cuentas anuales.

-

cuenta de perdidas y ganancias

*notas.

La hoja de los balances se enumeran mano, y la ultima hora de la declaración no se enumera. Así pues, tuve que enumerar las 23 empresas, luego se llevan a la imprenta para hacer los libros, y posteriormente se llevan al registro mercantil.

En conclusión:

Libros de los empresarios: según el empresario, debe tener los siguientes libros:

EMPRESARIOS INDIVIDUALES, ESTIMACIÓN DIRECTA:

Cada año:

Libro Diario.

Libro Mayor.

Libro facturas emitidas

Libro de facturas recibidas

Libro de inventarios y cuentas anuales.

Hay que legalizar como mínimo, el diario y el de inventarios y cuentas anuales, en el registro mercantil, igual que si fuera una sociedad.

PROFESIONALES:

Libro registro de ventas e ingresos.

Libro registro de compras y gastos.

Libro registro de bienes de inversión

SOCIEDADES LIMITADAS:

Para toda la vida de la sociedad:

Libro registro de socios.

Libro de actas.

Hay que legalizar los dos en el registro mercantil.

Cada año:

Libro Diario.

Libro Mayor.

Libro facturas emitidas

Libro de facturas recibidas

Libro de inventarios y cuentas anuales.

Hay que legalizar como mínimo, el diario y el de inventarios y cuentas anuales, en el registro mercantil.

Las sociedades limitadas unipersonales, además, llevarán un libro registro de contratos, legalizado en el registro mercantil.

SOCIEDADES ANONIMAS:

Para toda la vida de la sociedad:

Libro de acciones nominativas

Libro de actas.

Hay que legalizar los dos en el registro mercantil.

Cada año:

Libro Diario.

Libro Mayor.

Libro facturas emitidas

Libro de facturas recibidas

Libro de inventarios y cuentas anuales.

Hay que legalizar como mínimo, el diario y el de inventarios y cuentas anuales, en el registro mercantil

Como legalizar los libros en el registro mercantil:

Tenemos dos sistemas:

En blanco: los libros que se legalizan en blanco, son normalmente el de actas, el de socios, el de acciones nominativas, el de contratos en las unipersonales. Podemos legalizarlos en blanco todos, pero lo normal es lo que hemos expuesto. Los libros, cuando se legalizan en blanco, hay que legalizarlos antes de su utilización.

Mecanizados: Dentro de los cuatro meses siguientes al cierre de ejercicio, hay que legalizar los libros que llevamos por contabilidad mecanizada. Por ejemplo, si cerramos el 31 de diciembre, tendríamos hasta el 30 de abril. Si el 30 de abril cae domingo, el último día para legalizar es el 28 de abril, ojo.

Los libros mecanizados, se encuadernan con encuadernación fija, térmica o por cualquier otro sistema, así que no valen ni los canutillos ni las anillas, pues hay que encuadernar asegurándonos que las hojas no se desencuadernarán.

La primera hoja estará siempre en blanco, para que en el registro puedan poner la anotación del libro que registran, etc.

Después irán todas las hojas numeradas desde la 1 hasta el final.

En la última hoja, que no se numerará, el administrador o consejero delegado, debe hacer la siguiente manifestación:

Don , administrador único de la empresa , declaro bajo mi responsabilidad que este libro

número de los de su clase, consta de folios escritos por una sola cara, correspondientes al ejercicio de 1.1.1999 al 31.12.1999, y que presento para su legalización en el día de hoy.

Valencia, a 28 de abril de 2.000.

Firma y sello de la empresa.

El número de libro, estará en función de cuando abrimos la empresa. Por ejemplo, si la empresa la abrimos en 1995, los libros de 2000 serán los número 5. Aunque puede darse el caso de que un libro diario de un año cualquiera, tenga 2000 páginas y hagamos 4 volúmenes por problemas de encuadernación. Veamos que diligencia pondríamos en el primer volumen del libro diario del año 2000, de una empresa constituida en 1995, si tuviera 500 páginas, la empresa se llamara Contabilidad General S.A., y el administrador se llamará Juan Sánchez:

Don Juan Sánchez, administrador único de la empresa Contabilidad General S.A., declaro bajo mi responsabilidad que este libro diario, volumen 1,número 5 de los de su clase, consta de 2000 folios escritos por una sola cara, correspondientes al ejercicio de 1.1.2000 al 31.12.2000, y que presento para su legalización en el día de hoy. Conteniendo este volumen las páginas 1 a 500.

Valencia, a 28 de abril de 2.001.

Firma y sello de la empresa.

En la instancia del registro, habrá que rellenar una línea por cada volumen de cada libro, y si nos faltan líneas, o bien cogemos tipex, tapamos los nombre de libros que no vayamos a presentar y ponemos los nombres de los que presentamos, o compramos mas instancias para rellenarlas.

Es fundamental poner el sello de la empresa, pues los del registro le dan mucha importancia. Es mas, a veces no registran libros si no va el sello tanto en la instancia como en la última hoja.

Los libros de IVA, si queremos registrarlos, lo hacemos como libro auxiliar 1, fras. Emitidas, y libro auxiliar 2, fras. Recibidas. Se pone libro auxiliar. No es obligatorio registrar esos libros, es obligatorio conservarlos, que es distinto, al igual que el mayor.

Si por ejemplo, los libros de IVA tiene una página cada uno, podemos encuadernarlos juntos, incluso junto con el de cuentas anuales. Para ello, haremos lo siguiente:

1.- primera página en blanco.

2.- ponemos la página del libro de IVA.

3.- ponemos la página donde el administrador dice que ese libro tiene una página, etc.

4.- ponemos una página en blanco.

5.- ponemos la página del otro libro de IVA.

6.- ponemos la página donde el administrador dice que ese libro tiene una página, etc.

7.- ponemos una página en blanco.

8.- ponemos las páginas de balances, etc., del libro de inventarios y cuentas anuales.

9.- ponemos la página donde el administrador dice que ese libro tiene una página, etc.

Deposito de los libros

Realicé las carpetillas azules que adjunto detrás en la que constan las instrucciones para realizarlo.

Documentos:

-

Solicitud si es de color negro es válida para S.A., en cambio si es de SL.

-

Balance abreviado (pasivo)

-

Cuentas de perdidas y ganancias abreviada(debe).

-

Cuentas de perdidas y ganancias (haber)

En cada una de las hojas ponía el NIF, la denominación y la fecha del 31-3-01 fecha de aprobación de las cuentas anuales. Que luego el administrador tenia que firmar.

Posteriormente agregaba una memoria abreviada que se tenía que cumplimentar en todos sus apartados y a la izquierda hacía constar 31-3-01, suponiendo que todas empresas su cierre era el 31-12-00.

-

Se adjuntaba una hoja firmada por el notario, y este daba fe de la firma del empresario.

-

Las fechas eran muy importantes, por experiencia de Roberto el año pasado le devolvieron todos los depósitos porque las fechas no cuadraban.

4.1.2.4 IVA 300/390

I. concepto

El ingreso de la cuota anual se hace por cuartas partes trimestralmente, presentado las declaraciones-liquidaciones correspondientes (modelo 310) en los 20 primeros días naturales de abril, julio, obture, y en los 30 primeros días naturales de enero- en este ultimo plazo, conjuntamente con la declaración-resumen anual, mod. 390), y sin perjuicio de la regularización que proceda si se dan las circunstancias para ello. En el caso de inicio o cese de la actividad durante el año natural, o cuando concurran estas circunstancias simultáneamente, las cuotas trimestrales a ingresar se determinan como sigue:

-

se determina la cuota anual conforme a lo indicado

-

Por cada trimestre natural completo se ingresa la cuarta parte de la cuota anual.

-

Por cada trimestre incompleto, procede ingresar la parte proporcional, esto es, el resultado de multiplicar la cuota de un trimestre completo por el cociente entre el numero de días naturales de ejercicio de actividad en el período y el numero total de días naturales del trimestre.

Realicé el modelo 310 de IVA de las 23 empresas, sacando por el ordenador, la base imponible a cada tipo que era igual a las ventas de cada tipo por 100 divido de 100 mas el tipo(4,7,16).

4.2. Rentas

Por las fechas de las practicas y por el periodo de recaudación, coincidió con el periodo de renta 2000.

Este es el periodo obligatorio por el cual las personas física deben presentar en autoliquidación los datos necesarios para liquidar el impuesto.

Este impuesto se devenga por el periodo del 1 enero del 2000 al 31 de diciembre del mismo, teniéndose en cuantos cuantas circunstancias acaeciesen en ese periodo para la declaración.

El plazo de presentación voluntaria terminaba el 20 de junio para las rentas a pagar y 30 de junio a devolver.

Para la gestión de este impuesto, se utiliza el programa PADRE, puesto a disposición de los usuarios por la administración para facilitar la tramitación.

Entre los conceptos más importantes a la hora de la declaración de la renta tenemos:

Ingresos por cuenta ajena