Economía y Empresa

Oligopolio de farmacias en Chile

Universidad De Valparaíso

Ing. Comercial

Mercados Imperfectos

Farmacias Ahumada.

Introducción

Cuando un mercado es dominado por un pequeño número de productores oferentes, se dice que existe un oligopolio. La palabra tiene origen griego y está formada por dos conceptos: oligo (“pocos”) y polio (“vendedor”). Por ello, oligopolio significa justamente “pocos vendedores”. Decimos “pocos vendedores” de entre 2 a 6 empresas

En este informe nos avocaremos a este tipo de mercado, centrándonos en Farmacias Ahumada (FASA), por ser la compañía líder de éste.

Cabe señalar, que el funcionamiento de un oligopolio puede explicarse mediante métodos de la teoría de juegos. Las funciones de costos de las empresas implicadas, cada una ofrecerá sus productos a un cierto precio y con una cantidad específica. Los compradores determinarán cuál es la cantidad realmente demandada para cada empresa y les otorgarán a los productores un cierto nivel de beneficios.

La Teoría de Juegos hace referencia a que las decisiones de cada productor dependen a su vez de las decisiones de la competencia. Esto suele ser representado mediante una curva de reacción. Si se diera la situación hipotética de que las curvas de reacción de todas las empresas se cruzaran en un cierto punto, ese conjunto de decisiones implicaría el equilibrio del juego.

Los productores también pueden tratar de diferenciar sus productos respecto a los de las otras empresas, para que los consumidores los elijan

A continuación señalaremos una breve reseña a la historia de Farmacias Ahumada, su misión, visión de la empresa, objetivos, grupo de interés, factores socio culturales, su organización, etc.

Historia.

Farmacias Ahumada en Chile y FASA en el resto de Latinoamérica, es la farmacia más grande de Chile, superando a Farmacias Cruz Verde y Salcobrand, y también es la más grande en Perú, bajo la marca Boticas Fasa. En la actualidad, tomando en consideración todas sus operaciones es la cadena de farmacias más grande de Latinoamérica. Controlada por José Codner, contando también con la multinacional chilena Falabella como accionista con un 20%.

La farmacia cuenta en sus locales con medicamentos, productos naturales, suplementos nutricionales, artículos de belleza e higiene y cuidado personal. La cadena facturó cerca de US$ 1.260 millones anualmente en sus más de 960 locales en Chile, Perú y México durante el año 2005.

La compañía la fundo don José Codner Chijner en el Centro de Santiago de Chile, en la calle Ahumada (Actual Paseo Ahumada) en el año 1968; en 1969 nace el nombre "Farmacias Ahumada ",(que no ha cambiado) es así que gracias a los buenos años en el negocio en 1992 la compañía empieza su expansión nacional inaugurando un local en Valparaíso.

Durante 1996, FASA ingresa al mercado de Perú con la apertura de su primera farmacia en ese mercado.

Con fecha 4 de diciembre de 1997, Farmacias Ahumada realiza su apertura a la Bolsa de Comercio de Santiago a través de un aumento de capital por aproximadamente US$ 21 millones, aumentando el número de accionistas desde 11 a 256.

En 1999 Falabella se incorpora a la propiedad de FASA, en un aumento de capital producido en este año.

En los años posteriores FASA entra al mercado brasileño al comprar la compañía Drogamed, además en el 2002 compra Far-Ben S.A. de C.V. (Farmacias Benavides) en México, para luego en el año 2006 vender la filial brasileña de la compañía saliendo totalmente del mercado brasileño.

También en el año 2006 FASA firma una alianza estratégica con Distribución y Servicio para operar los locales Farmalíder y poder operar la tarjeta Presto en los locales de FASA. De esta manera los locales de Farmalíder pasaron a ser operados por FASA y renombrados a Farmacias Ahumada [1]

En 2007, Farmacias Ahumada en Chile vive una polémica, debido a que la empresa prevé demandar a su principal oponente, Farmacias Cruz Verde, debido a que esta última ha utilizado la marca Farmacias Ahumada en contra de esta, en una actitud claramente ilegal.

Misión

Debemos mencionar que Farmacias Ahumada es una empresa integra a los ojos de todos, esta se presenta frente a la sociedad como:

-

Una farmacia que orienta su esfuerzo para ser la mejor alternativa en Farmacia, superando siempre las expectativas del cliente, a través de un servicio inigualable entregado por un equipo humano comprometido e innovador.

-

Una empresa comprometida con el Desarrollo Personal de sus Empleados a los cuales les otorga capacitaciones constantemente, con el fin de conseguir la excelencia en el servicio para lograr la satisfacción de sus clientes, ofreciendo los productos que necesiten, en el momento que los requieran a precios competitivos y con la mayor accesibilidad del mercado, dar a la comunidad la opción de obtener medicamentos, asistencia médica y servicios básicos, para ayudar a la economía familiar.

-

Ser la cadena de farmacias líder en el mercado, excediendo los requerimientos del cliente, de nuestros colaboradores y del accionista.

En Farmacias Ahumada se destaca la calidad humana del personal y el trabajo en equipo. De esta forma, se entrega lo mejor de sus capacidades a la Compañía y a los clientes, destacándose la preferencia de los consumidores en los productos y servicios de la empresa.

Para concluir podemos decir que la misión de Fasa se enfoca a "ser la mejor alternativa en farmacias, prestando al cliente un servicio de primera calidad con un equipo humano comprometido e innovador y siempre cerca de usted". ( Gerente Zonal, 2005: entrevista)

Visión

"Puedo señalar con legítimo orgullo que nuestra Compañía, 36 años después de su fundación, se ha convertido en la Cadena de Farmacias más importante de Chile, tanto por su cobertura y participación en el mercado nacional, como por sus operaciones en los mercados de Brasil y Perú.

Nuestro proyecto basado en la "Excelencia en Servicios Farmacéuticos" y en proporcionar soluciones de conveniencia para las necesidades del diario vivir, necesariamente tiene grandes desafíos:

-

Formar un estilo de administración basado en el trabajo de equipo.

-

Lograr que la cultura de servicio guíe la mayoría de las decisiones, tanto en el servicio a los clientes y como hacia los compañeros de trabajo.

-

Desarrollar la capacidad de poder entender lo que está sucediendo en nuestro sector en países avanzados como los del Hemisferio Norte e interpretarlo y adecuarlo a nuestra realidad, a través de proyectos innovadores y con valor agregado.

-

Fortalecer permanentemente un sentido de gran respeto a nuestros clientes, la comunidad y nuestros pares.

-

Administrar pensando en los resultados, son la principal razón que tienen nuestros accionistas para invertir en Farmacias Ahumada.

Nos encontramos, así, construyendo una extensa Cadena con presencia en Sudamérica cuyas ventas deberán convertirnos en el actor farmacéutico más relevante de la región". (Extracto de la Memoria 2004)

(www.fasa.cl).

Objetivos

La finalidad de la empresa no es la permanencia en el tiempo, ni la obtención de utilidades, por el contrario basándose en la teoría financiera moderna, se asegura la supervivencia a través de la creación de valor y maximización de la riqueza para los accionistas, con el desarrollo de actividades cuyo costo de funcionamiento, sea inferior al precio que el consumidor esta dispuesto a pagar por un bien o servicio.

Grupo de Interés

Se puede destacar que los objetivos de Farmacias Ahumada se encuentran limitados por los diferentes grupos de interés, que discrepan con los objetivos de la empresa, entre ellos podemos nombrar a los directivos, que hoy en día son los accionistas mayoritarios profesionales, los cuales poseen mayor contacto con la realidad empresarial, con las nuevas técnicas y corrientes en la dirección de empresas, a esta clase de dirigentes se le llama Tecno-Estructura, que por el hecho de no ser dueños de la empresa conlleva a tener objetivos diferentes, como es el maximizar su función de utilidad, o lo que estará formado por componentes monetarios y no monetarios. Este profesional tratará de fomentar el crecimiento empresarial, es decir, diversificar la empresa, lo que está sucediendo en la actualidad con Farmacias Ahumadas (Fasa), para disminuir el riesgo global de la empresa o para aumentar o explorar la sinergia.

En el caso de los objetivos de los diferentes grupos (accionistas-Stakeholders), estos podrían generar una discrepancia de intereses, pero en farmacias Ahumada, a través de un proceso de negociación con una comunicación abierta y respetuosa con los colaboradores, se ha llegado a un equilibrio necesario para la fijación de un objetivo en que se integren todos, permitiendo desarrollar cualidades empresariales que han distinguido a Fasa en el mercado nacional y que ha potenciado su crecimiento internacional.

En lo anterior se distingue claramente los grupos de intereses que componen Fasa, apreciamos los objetivos de los distintos grupos, destacándose la nula discrepancia de estos gracias a la política de Farmacias Ahumada, estas han sido capaces de alinear satisfactoriamente los intereses individuales de ellos con los objetivos y metas de la empresa, gracias a esto se elimina un gran problema que es, la no satisfacción de objetivos que provocaría la presión a la dirección para cumplir sus objetivos individuales, y caso contrario restándole el apoyo a la dirección.

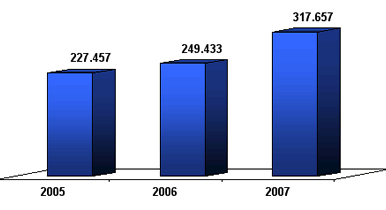

Ventas en Chile (Desde 2005-2008)

Graficada en Miles de Millones de Pesos

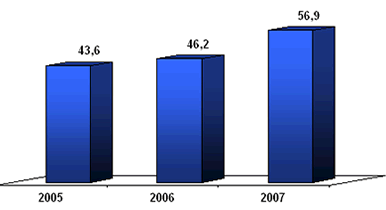

Clientes Atendidos (2005-2007)

Graficado en millones.

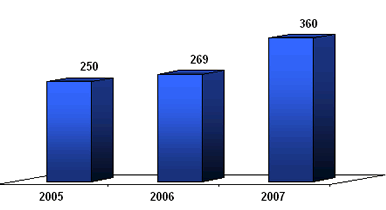

Cantidad de Farmacias

En conclusión con esto, podemos afirmar que la clientela aumento un 5,9% del 2005 al 2006, y del 2006 al 2007 aumento un 23.1% lo cual demuestra el crecimiento de la empresa en los últimos años. La cantidad de farmacias en el país aumento un 7,6% del 2005 al 2005, y del 2006 al 2007 aumento un 33,8%, a través de esto se infiere que la empresa tiene que expandirse con mas empresas debido a la alta demanda que se da de los consumidores hacia ella.

Al analizar los 3 gráficos, llegamos a la conclusión que en un primer año la empresa creció lentamente, mientras que en el segundo año tuvo un crecimiento explosivo superando el 20 % en los 3 ámbitos analizados.

Cabe señalar además que FASA posee un posicionamiento bursátil del 50% en la bolsa de valores.

¿Por qué Farmacias Ahumada es considerado como oligopolio?

De partida queremos señalar que existe un gran número de farmacias existentes, pero sin embargo, esta liderado por unas pocas, que son las que señalamos a continuación.

Es considerado oligopolio, puesto que la industria farmacéutica en Chile esta controlada por pocos consorcios, los cuales son:

Farmacias Ahumada

Cruz Verde

Salcobrand

A pesar que últimamente se ha ido integrando a este mercado una empresa alternativa en lo que a fármacos se refiere, como es el caso de Dr Simi; empresa que esta avocada a la gente de escasos recursos y ubicada en lugares estratégicos, más bien, populares de la ciudad. La empresa ha logrado alcanzar un posicionamiento no poco considerable gracias al tipo de estrategia empleado, marketing diferenciado con liderazgo en costos; además, una estrategia de posicionamiento de ataque de desvío, la cual consta de ignorar a tu oponente y atacar los mercados más fáciles con el afán de incrementar los recursos.

Además, cabe rescatar que los precios son fijados en común acuerdo entre las empresas que vender los fármacos; además de señalar la baja sensibilidad que presentan los consumidores ante variaciones en el precio, debido a que los productos vendidos son bienes de emergencia.

Es importante, no confundir el sector industrial que vende y distribuye los medicamentos, con el sector industrial de los laboratorios que fabrican los medicamentos.

El sector público interviene directamente en este sector, puesto que Los medicamentos están sujetos a controles como consecuencia de las exigencias de la propia administración publica para poder garantizar su calidad, eficacia, seguridad, accesibilidad y su uso racional.

Como dato podemos señalar que, las mismas compañías suelen participar en los mercados de los distintos países. Se estima que el 80% del mercado mundial esta dominado por solo 100 compañías Farmacéuticas, cada una dedicada a productos estrellas, que a su vez reducen al numero de compañías en cada segmento de mercado.

En Marzo de 2008, Farmacias Ahumada retoma su Primer Lugar en Participación de Mercado en Chile, Superando por primera vez en un año a Farmacias Cruz Verde, quedando FASA con un 34% del mercado y Cruz Verde con 31%. Cabe recalcar que Salcobrand, la tercera cadena de farmacias de Chile, posee una participación de mercado del 28% y ésta intentará en gran medida arrebatarle el puesto a Cruz Verde y FASA, ya que, durante este año, potenciará sus sucursales, abriendo 76 locales de Abril a Diciembre y remodelando 80 de sus actuales locales.

Gráficos del modelo

-

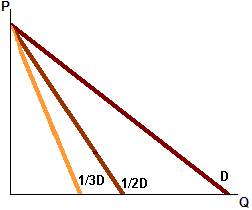

Oligopolio: número de empresas que soporta el mercado

-

Oligopolio: curvas de demanda proporcionales

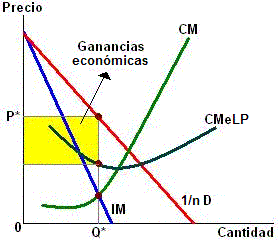

-

Oligopolio: determinación de las ganancias económicas

-

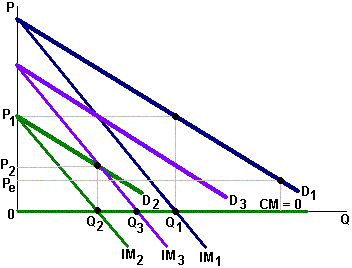

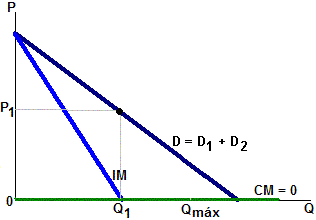

Oligopolio: modelo de duopolio de Cournot

Supone un costo marginal de cero (coincide con el eje horizontal). La primer empresa fija sus ganancias donde IM = CM, suponiendo que la demanda es D1, entonces el ingreso marginal es IM1 y por tanto la cantidad producida es Q1 y el precio P1. Luego, la segunda empresa percibe la demanda D2, la cual se obtiene al restarle a D1 el nivel de producción Q1, y produce la cantidad Q2, donde IM = CM. Como la segunda empresa produce Q2, entonces la primera empresa percibe la demanda D3, y ajusta su producción a Q3, donde maximiza ganancias. Después reaccionará la segunda empresa, y así sucesivamente hasta que alcancen un precio Pe, tal que cada empresa produzca ½Qe. La principal crítica a este modelo es la suposición de que cada empresa toma sus decisiones pensando que la otra empresa mantiene constante su producción.

-

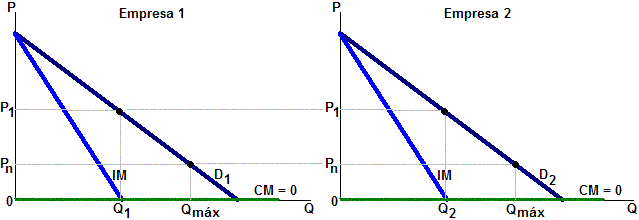

Oligopolio: modelo de duopolio de Edgeworth

En este modelo cada empresa no toma sus decisiones suponiendo que la otra mantiene su producción constante, sino que supone que mantiene su precio constante. Se tiene dos curvas de demanda proporcionales, D1 y D2. La empresa fijará su nivel de producción en Q1 al precio P1, donde maximiza sus ganancias. La empresa 2 tratará de fijar su precio por debajo de P1, para intentar quitarle algo de mercado a la empresa 1. La empresa 1 reaccionará bajando su precio, y así sucesivamente, hasta que ambas empresas lleguen a un precio Pn donde se alcance el límite de su capacidad de producción (Qmáx) Luego aumentará sus precios hasta P1 donde maximizará sus ganancias. En este modelo no hay una producción única de equilibrio ni un precio único de equilibrio

-

Oligopolio: modelo de Chamberlin

En este modelo cada empresa se da cuenta que después de ajustar su precio, la otra reaccionará. Ambas empresas reconocen que desean compartir las ganancias monopolísticas (esto lo hacen sin algún tipo de acuerdo de confabulación explícita)

-

Oligopolio: modelo de la curva de demanda quebrada

Si disminuye el precio, entonces sus competidores igualarán la rebaja, por tanto la curva de demanda tiene un quiebre en el punto E y la curva del ingreso marginal es discontinua. Mientras la curva de costo marginal interseca a la curva de ingreso marginal en su parte discontinua, entonces aunque cambie el costo marginal, no habrá cambios en la cantidad y precio que maximizan las ganancias.

-

Oligopolio: modelo de la curva de demanda quebrada y variaciones del costo marginal

-

Oligopolio: modelo de la empresa dominante

Este modelo supone que hay una empresa que es la más grande de la industria, y esta empresa fija el precio. Las demás empresas constituyen un “segmento competitivo”, porque actúan como si estuvieran en competencia perfecta al ser tomadoras de precios. Al precio Pd (fijado por la empresa dominante), las empresas pequeñas producen la cantidad Qc entre todas y la empresa dominante suple la cantidad Qd.

-

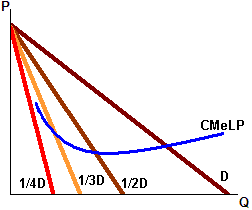

Oligopolio: modelo de la empresa líder de costo más bajo

Este modelo supone que existe una empresa que posee costos más bajos que las demás. Suponiendo dos empresas, la empresa de costo más bajo tiene el costo marginal C M1y el costo medio C Me 1, y fija su producción Q1, y su precio P1 donde maximiza sus ganancias (CM1 = IM). La otra empresa tiene el costo marginal CM2 y el costo medio C Me 2, y fija su cantidad de producción Q2 y desearía vender al precio P2, pero tendrá que seguir a la empresa líder y vender al precio P1.

Datos Anexos

El presidente de la Asociación de Dueños de Farmacias Independientes, Raúl Álvarez, aseguró que los tres consorcios más grandes del país, Cruz Verde, Farmacias Ahumada y Salco Brand, que en conjunto se llevan el 93% del mercado, están actuando conjuntamente para tener un control vertical del mercado farmacéutico. Escuche audio

"Estos consorcios están formando un monopolio vertical, es decir, ellos están comprando laboratorios, importan mercadería y como tienen los mesones venden lo que ellos quieren vender y no lo que los consumidores necesitan comprar o las prescripciones médicas. Hay una sustitución de medicamentos en beneficio del propio consorcio a través de un incentivo al vendedor que está en el mesón", denunció Álvarez.

Sin embargo, el dirigente fue más allá y manifestó que se ha formado un verdadero cartel entre los laboratorios, centros médicos, médicos y las farmacias grandes con la finalidad de crear bases de datos de clientes y pacientes, que incluyen un historial de enfermedades, tratamientos y dolencias que vulnerarían la privacidad de las personas.

"Ciertos laboratorios hacen convenios con algunas farmacias grandes, con los centros médicos y los médicos. Por ejemplo, uno va al doctor, éste prescribe una receta que tiene un código de barra y te dice: vaya a estas tres farmacias. Entonces uno compra el medicamento y le hacen un descuento o le regalan una segunda unidad, pero ojo, los datos del código de barra va inmediatamente al laboratorio donde va el nombre y dirección del médico que prescribe y el nombre y apellido del paciente y qué compró y existe una base de datos en el que todo el mundo puede saber que tu tienes una disfunción eréctil, que eres depresivos o que tienes conductas sicóticas, etc. etc., el decir el secreto entre médico-farmacia-paciente esta absolutamente quebrado", dijo Raúl Álvarez.

Asimismo, aseveró que la "guerra de precios" entre las grandes farmacias no es tal, ya que existiría un acuerdo entre las llamadas "farmacias grandes".

"La verdad es que cuando yo escucho 'guerra de precios', no existe tal cosa, si entre los tres están de acuerdo. Cómo puede haber una guerra si están de acuerdo en prácticas ilegítimas de comercialización. Los precios de los laboratorios, en general, son falsos y mentirosos y obedecen a la presión de los grandes consorcios farmacéuticos", puntualizó.

La Fiscalía Nacional Económica recibió una solicitud para investigar el mercado de la distribución de medicamentos, controlado por las cadenas Ahumada, Cruz Verde y Salcobrand. La presentación la hizo el presidente de la Asociación de Dueños de Farmacias Independientes (Raúl Alvarez) organismo que reúne a 530 “boticas” de barrio y de pueblo, de las cuales unas 300 están prácticamente quebradas. En declaraciones a Radio Cooperativa, Alvarez dijo que entre el 95 y el 97 por ciento del mercado es compatido por estas tres grandes cadenas, “con un poder de negociación tan formidable, que los laboratorios han perdido la propiedad de sus propias empresas”. Este poder dominante, explicó Alvarez, las coloca en una posición favorable tanto frente a los proveedores como en cuanto a descuentos, categorías frente a las cuales las farmacias independientes compiten en desigualdad de condiciones: la concentración genera una fuerte discriminación.

Conclusión

Este trabajo nos permitió llegar a la conclusión que un oligopolio es un mercado dominado por unos pocos grandes proveedores. The degree of market concentration is very high (ie a large % of the market is taken up by the leading firms). Donde grado de concentración del mercado es muy alta (es decir, un gran% del mercado es asumido por las principales empresas). Firms within an oligopoly produce branded products (advertising and marketing is an important feature of competition within such markets) and there are also barriers to entry. Las empresas dentro de un oligopolio producir productos de marca (publicidad y el marketing es una característica importante de la competencia en estos mercados) y también hay barreras a la entrada.

Another important characteristic of an oligopoly is interdependence between firms. Otra característica importante de un oligopolio es la interdependencia entre las empresas. This means that each firm must take into account the likely reactions of other firms in the market when making pricing and investment decisions. Esto significa que cada empresa debe tener en cuenta las posibles reacciones de otras empresas en el mercado cuando se haga la fijación de precios y decisiones de inversión. This creates uncertainty in such markets - which economists seek to model through the use of game theory. Esto crea incertidumbre en esos mercados - que los economistas tratan de modelo a través de la utilización de la teoría de juegos.

Un claro ejemplo de esto son las cadenas farmacéuticas Ahumada, Cruz Verde y Salcobrand, que controlan más del 90 por ciento de las ventas del sector, y a un periódico que domina aproximadamente el 50 por ciento de la venta y la lectura y casi el 80 por ciento de la publicidad en diarios

Lo anterior refleja una práctica de oligopolio, ya que tiene relación con el número de actores en el sector y con sus barreras de entrada. En mercados que impiden o hacen extremadamente difícil el ingreso de nuevos actores son muy poco competitivos, por lo que derivan en una alta concentración, perjudicial para los consumidores.

Hay un uso abusivo del poder de mercado que se traduce generalmente en precios altos o en el tipo de producto ofrecido, que en el caso de los medios, es una información oblicua.

Cuando menos son las empresas que compiten en un mercado, es más fácil una colusión entre ellas, tanto respecto a los precios, a las condiciones de venta, a las relaciones con sus proveedores o al tipo de producto.

Aunque sea difícil de creer esto es un hecho bastante usual, que durante los últimos años ha estado en la mira de la Fiscalía Nacional Económica (FNE), organismo independiente que ha hecho advertencias y sugerencias, emitido sanciones y ha impedido algunas operaciones que apuntan a aumentar la distorsión y concentración de los mercados. La FNE y el Tribunal de Defensa de la Libre Competencia (TDLC), que difícilmente pueden cambiar la actual y ya consolidada estructura oligopólica de la mayoría de los mercados, han intentado frenar esta tendencia, sin embargo, estas decisiones no alteran mayormente el torrente de las fusiones y adquisiciones corporativas.

Son numerosos los sectores que operan con altos niveles de concentración que no sólo perjudican a los consumidores y competidores pequeños, sino también a los actores más débiles, como las pymes y los trabajadores: las fusiones y adquisiciones conllevan una reducción de plazas laborales en las empresas fusionadas así como por la desaparición, mediante la quiebra, de los competidores desplazados.

El proceso de concentración de la propiedad y los mercados, una de las causas de la extrema desigualdad en la distribución de la riqueza, tiene efectos perjudiciales tan evidentes, que será difícil revertirlos, pese a los esfuerzos de los organismos que cautelan la competencia y el libre mercado. Durante los últimos meses estos organismos han emitido no sólo declaraciones y sanciones orientadas a las operaciones comerciales de múltiples sectores, sino que han elaborado informes y estudios. Más que cambiar el estado de cosas, con estos trabajos ha quedado subrayado el perjuicio que conlleva el proceso de concentración a los consumidores, trabajadores, competidores y a la economía en general.

Para finalizar, queda muy claro que este tipo de mercado muy común hoy en día, afecta gravemente el libre mercado, y su aparición deja claras muestras de la poca regulación, y fiscalización que ejerce el estado en estas. Además nos muestra un panorama nefasto, donde unas pocas personas adquieren todo el poder económico de un país, apoderándose y controlando el mercado nacional.

Descargar

| Enviado por: | WarriorGB |

| Idioma: | castellano |

| País: | Chile |

Todos los derechos reservados.